Marktgröße, Anteil und Branchenanalyse von KI in der Kardiologie, nach Komponente (Hardware/Geräte und Software und Dienste), nach Bereitstellung (Cloud-basiert, vor Ort und Hybrid), nach Technologie (maschinelles Lernen und Deep Learning, Verarbeitung natürlicher Sprache und andere), nach Indikation (Arrhythmie/VHF, Herzinsuffizienz, CAD/ischämisch, strukturell/klappenbedingt, Kardiomyopathien und andere), nach Anwendung (Screening und Früherkennung), Bildanalyse, EKG-Interpretation und -Überwachung, Risikostratifizierung und -prognose, Behandlungsplanung/CDS, Workflow-/Ops-Automatisierung un

Marktgröße und Zukunftsaussichten für KI in der Kardiologie

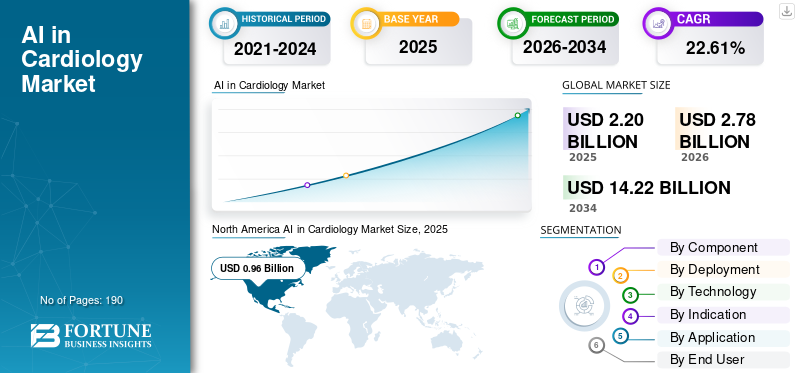

Die weltweite Marktgröße für künstliche Intelligenz in der Kardiologie wurde im Jahr 2025 auf 2,20 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,78 Milliarden US-Dollar im Jahr 2026 auf 14,22 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 22,61 % aufweist. Nordamerika dominierte den KI-Markt in der Kardiologie mit einem Marktanteil von 43,64 % im Jahr 2025.

Der Weltmarkt wird in den kommenden Jahren deutlich wachsen. Der Markt konzentriert sich auf den Einsatz von maschinellem Lernen und fortschrittlicher Analyse, um schnellere und konsistentere Entscheidungen zur Herzversorgung in Anwendungen wie EKG, Echokardiographie und Fernüberwachung zu unterstützen. Es wird erwartet, dass der Markt wächst, da die Belastung durch Herz-Kreislauf-Erkrankungen steigt. Kardiologie-Gesundheitsdienstleister sind mit einer höheren Arbeitsbelastung bei der Diagnostik konfrontiert, was Anbieter dazu veranlasst, KI-Tools einzuführen, um Routineaufgaben zu automatisieren und die Berichterstattung und Triage in alltäglichen klinischen Arbeitsabläufen zu optimieren. Im Laufe der Zeit beschleunigt die tiefere Integration von KI in EHR/PACS und Herzbildgebungssysteme die Akzeptanz an allen Standorten und treibt das Marktwachstum voran. Wichtige Unternehmen beteiligen sich an strategischen Kooperationen und Übernahmen, um ihre Marktfähigkeiten zu verbessern.

- Beispielsweise erwarb Koninklijke Philips N.V. im Dezember 2025 SpectraWAVE, Inc., einen Innovator im Bereich EVI (Enhanced Vascular Imaging) von Koronararterien und KImedizinische Bildgebung,und angiographiebasierte physiologische Beurteilungen. Ziel des Teams ist es, die koronare intravaskuläre Bildgebung und physiologische Beurteilung der nächsten Generation mithilfe von KI voranzutreiben. Es wird erwartet, dass solche Entwicklungen das globale Marktwachstum ankurbeln werden.

Darüber hinaus richten führende Akteure der Branche wie GE HealthCare Technologies Inc., Koninklijke Philips N.V., Siemens Healthineers AG und Canon Medical Systems Corporation ihre Ressourcen auf technologische Fortschritte und die Einführung neuer Produkte, um ihre Marktpositionen zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für KI im Kardiologiemarkt

- Marktgröße 2025: 2,20 Milliarden US-Dollar

- Marktgröße 2026: 2,78 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 14,22 Milliarden US-Dollar

- CAGR: 22,61 % von 2026–2034

- Nordamerika dominierte den KI-Markt in der Kardiologie mit einem Anteil von 43,64 % im Jahr 2025.

- Das Segment Hardware/Geräte wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 18,34 % wachsen.

- Das Hybridsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 21,05 % wachsen.

Nordamerika

Nordamerika behauptete seine führende Position und erreichte im Jahr 2025 einen Marktwert von 0,96 Milliarden US-Dollar.

Europa

Europa wird voraussichtlich die zweithöchste regionale Wachstumsrate von 22,44 % verzeichnen und im Jahr 2026 0,76 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 0,58 Milliarden US-Dollar erreichen und sich damit die drittgrößte regionale Position sichern.

UNS.

Der Markt wird im Jahr 2026 schätzungsweise 1,11 Milliarden US-Dollar erreichen, was etwa 39,75 % des weltweiten Umsatzes ausmacht.

Japan

Der Markt wird im Jahr 2026 schätzungsweise 0,10 Milliarden US-Dollar erreichen, was etwa 3,62 % des Weltmarktes entspricht.

Mehr lesen

KI IN DEN MARKTTRENDEN DER KARDIOLOGIE

Breiterer Einsatz von KI zur Standardisierung der Interpretation kardiologischer Bildgebung an Standorten

Der breitere Einsatz von KI-Tools zur Standardisierung der Herzbildgebung ist ein wichtiger Trend auf dem Weltmarkt. Mit der Erweiterung kardiologischer Netzwerke kann derselbe Herzscan von anderen Bedienern an verschiedenen Standorten auf verschiedenen Geräten durchgeführt werden, was häufig zu Abweichungen bei den Messungen und Berichten führt. Wenn die Ergebnisse inkonsistent sind, verbringen Ärzte mehr Zeit damit, die Ergebnisse abzugleichen, Wiederholungstests nehmen zu und es wird schwieriger, den Krankheitsverlauf eines Patienten im Laufe der Zeit zu vergleichen. Dies führt zu einer starken Nachfrage nach KI, die die Interpretation kardiologischer Bildgebung standardisiert, indem sie wichtige Messungen automatisiert, konsistente Quantifizierungsregeln anwendet und einheitlichere Berichte über Echo- und Herz-CT/MR-Workflows hinweg erstellt. Da Gesundheitssysteme auf eine skalierbare, einheitliche Versorgung über alle Zentren hinweg drängen, bietet die Integration dieser KIs eine effiziente Alternative zur Reduzierung der Unterschiede zwischen Standorten. Es verbessert auch die Variabilität und verbessert gleichzeitig die Durchlaufzeit und das Vertrauen in klinische Entscheidungen.

- Beispielsweise stellte Koninklijke Philips N.V. im August 2025 auf dem ESC-Kongress 2025 KI-gesteuerte Herzlösungen und seinen Cardiovaskulären Workspace zur systemübergreifenden Integration von Bilddaten und zur Unterstützung der Zusammenarbeit und Workflow-Effizienz vor. Solche Entwicklungen dürften das Marktwachstum ankurbeln.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Belastung durch Herz-Kreislauf-Erkrankungen und alternde Bevölkerung treiben das Marktwachstum voran

Die steigende Belastung durch Herz-Kreislauf-Erkrankungen (CVD) und eine schnell wachsende ältere Bevölkerung sind die Haupttreiber für das Wachstum des KI-Marktes in der Kardiologie. Weitere Faktoren sind steigende Patientenzahlen, die Herzscreening, Bildgebung und Langzeitüberwachung erfordern, was zu einer hohen Datenausgabe führt und eine KI-Integration zur Verbesserung der Arbeitsabläufe erfordert. Mit steigenden Volumina sind Kardiologieteams mit einer höheren Arbeitsbelastung und längeren Bearbeitungszeiten konfrontiert, was Diagnose- und Behandlungsentscheidungen verzögern kann. Dieser Druck erschwert die Skalierung manueller Interpretation und Berichterstattung. Aus diesem Grund setzen Anbieter KI ein, um Routinemessungen zu automatisieren, Hochrisikofälle zu priorisieren und die Interpretation zu standardisieren, sodass mehr Patienten mit der gleichen klinischen Kapazität untersucht werden können. Zusammengenommen führen diese Faktoren zu einer höheren Nachfrage und fördern das Marktwachstum.

Wichtige Unternehmen konzentrieren sich auf die Einführung neuer Produkte mit innovativen KI-Funktionen, die in ihr Angebot integriert sind, um vom Marktwachstum zu profitieren.

- Beispielsweise erhielt Siemens Healthineers im August 2024 die US-amerikanische FDA-Zulassung für ACUSON Origin, ein spezielles kardiovaskuläres Ultraschallsystem mit StromversorgungKünstliche Intelligenz (KI)Diese Funktionen können Ärzten dabei helfen, Herzeingriffe in den Bereichen Diagnostik, strukturelle Herzerkrankungen und Elektrophysiologie effizienter durchzuführen. Solche Faktoren heben die Treiber hervor, die das Marktwachstum vorantreiben.

MARKTBEGRENZUNGEN

Datenschutz, Sicherheit und Einwilligungsbeschränkungen für Herzdaten behindern das Marktwachstum

Einer der entscheidenden Faktoren, die das Marktwachstum hemmen, ist die Sorge um den Datenschutz undSicherheitfür Herzdaten. Patientendaten sind der Treibstoff für künstliche Intelligenz in der Kardiologie, doch diese Herzdatensätze sind hochsensibel und oft über mehrere Systeme verteilt. Wenn Einwilligungsanforderungen, grenzüberschreitende Datenregeln und Krankenhaus-Governance-Richtlinien den Zugriff auf oder die gemeinsame Nutzung von Daten einschränken, kommt es für Unternehmen und Anbieter zu Verzögerungen bei der Erstellung, Schulung und Validierung von Modellen in großem Maßstab. Diese Einschränkungen machen es auch schwieriger, Daten aus mehreren Standorten zu kombinieren, was die Generalisierbarkeit des Modells verringert und die regulatorische und klinische Akzeptanz verlangsamt. Infolgedessen dauern Bereitstellungen länger, Integrationen werden komplexer und einige Gesundheitssysteme verschieben die Einführung, bis Datenschutz- und Governance-Risiken vollständig berücksichtigt sind.

- So wurde beispielsweise im Juni 2025 in einem BMJ-Bericht darauf hingewiesen, dass NHS England mit einer Überweisung an das Büro des Informationskommissars des Vereinigten Königreichs wegen der gewährten Zugriffsrechte für das Training eines KI-Modells auf Daten von Hausarztpatienten konfrontiert war und dass die Entwicklung des Modells unterbrochen wurde, was darauf hinweist, dass Datenschutz- und Einwilligungsbedenken KI-Initiativen verlangsamen können.

MARKTCHANCEN

KI-basierte Triage und Priorisierung für akute Herzerkrankungen, um die Behandlungszeit zu verkürzen und neue Wachstumschancen zu erschließen

Mit zunehmenden Investitionen und dem Aufkommen innovativer KI-Funktionen bietet der Markt Expansionsmöglichkeiten für die KI-basierte Triage und Priorisierung akuter Herzerkrankungen. Notaufnahmen befassen sich mit einem hohen Aufkommen an Brustschmerzen und Herzinfarktverdachtsfällen, was die Fallbelastung erhöht und eine schnelle Entscheidungsfindung für sofortige Eskalationen ermöglicht. Der Einsatz von KI in diesen Arbeitsabläufen bewältigt Herausforderungen wie Verzögerungen und Inkonsistenzen und verlängert die Zeit bis zur Behandlung von Patienten mit echtem akutem Koronarsyndrom. Dies bietet der KI eindeutig die Möglichkeit, Entscheidungswege zu standardisieren und Fälle mit hohem Risiko mithilfe objektiver Signale zu priorisieren, sodass Ärzte den richtigen Patienten schneller zum richtigen Behandlungspfad bringen können.

- Beispielsweise erhielt Hoffmann-La Roche Ltd im April 2025 von der US-amerikanischen FDA die CE-Kennzeichnung für seinen Brustschmerz-Triage-Algorithmus, der dabei hilft, kardiale von nicht-kardialen Brustschmerzen zu unterscheiden und schnellere, standardisierte Triage-Entscheidungen in der Notfallversorgung zu unterstützen. Solche Entwicklungen bieten Marktwachstumschancen.

HERAUSFORDERUNGEN DES MARKTES

Integrationsherausforderungen mit EHR/PACS und Kardiologie-Workflows können das Marktwachstum behindern

Eine herausragende Herausforderung auf dem Markt ist die mangelnde Kompatibilität und Integration mit Standardformaten. Kardiologische KI kann nur dann einen Mehrwert liefern, wenn ihre Ergebnisse in den Tools erscheinen, die Ärzte bereits verwenden. Wenn KI-Ausgaben in einem separaten Portal gespeichert werden, werden zusätzliche Klicks hinzugefügt, routinemäßige Arbeitsabläufe unterbrochen und die IT-Arbeitsbelastung beim Erstellen, Testen und Warten von Integrationen erhöht. Diese Reibung verlangsamt die Bereitstellung, schränkt die tägliche Nutzung ein und erschwert die Skalierung von KI über einen Pilotstandort hinaus, selbst wenn der Algorithmus klinisch eine gute Leistung erbringt. Im Laufe der Zeit wird die betriebliche Belastung durch Integration und laufende Wartung für viele Krankenhäuser zu einem praktischen Hindernis, insbesondere für solche, die Systeme verschiedener Anbieter und veraltete Infrastrukturen betreiben.

- Beispielsweise wird im Juni 2024 in einer Einführung von RSNA Radiology zur Einführung von KI in Bildgebungsabläufen darauf hingewiesen, dass benutzerdefinierte Integrationen einen erheblichen Betriebs- und Wartungsaufwand verursachen und die Wahrscheinlichkeit unerwarteter Probleme erhöhen können. Dies verdeutlicht, warum die nahtlose PACS/EHR-Integration eine wesentliche Hürde für den Einsatz in der Praxis darstellt. Solche hohen Implementierungskosten verlangsamen die Akzeptanz.

Segmentierungsanalyse

Nach Komponente

Neue Produkteinführungen sollen das Wachstum des Software- und Dienstleistungssegments vorantreiben

Basierend auf den Komponenten wird der Markt in Hardware/Geräte sowie Software und Dienstleistungen unterteilt.

Unter diesen hatte das Segment Software & Services im Jahr 2025 den größten Anteil an der KI in der Kardiologie und Pharmazie. Kardiologieteams generieren große Mengen an EKG-, Echo- und Herzbilddaten. Der größte Engpass ist jedoch nicht das Gerät selbst. Es ist die Zeit, die benötigt wird, um Ergebnisse zu interpretieren, Befunde zu dokumentieren und sie in klinische Entscheidungen umzusetzen. Wenn Krankenhäuser eine schnellere Bearbeitungszeit und eine konsistentere Berichterstattung wünschen, setzen sie in der Regel zunächst KI als Softwaremodule und Serviceebenen ein, die Messungen automatisieren, Interpretationen unterstützen und Arbeitsabläufe in bestehenden Systemen optimieren. Dies erleichtert die Einführung, da Software über mehrere Standorte und Modalitäten hinweg bereitgestellt werden kann, ohne dass installierte Hardware ausgetauscht werden muss, und Upgrades kontinuierlich bereitgestellt werden können, wenn sich die KI-Algorithmen verbessern. Infolgedessen dominieren tendenziell Software und Dienste, da sie schneller skalieren, sich leichter in die täglichen Abläufe integrieren lassen und messbare Produktivitäts- und Standardisierungsvorteile bei geringeren Unterbrechungen als Hardware-Aktualisierungszyklen bieten. Solche gebündelten KI-Lösungen für Implementierung/Support treiben das Segmentwachstum voran.

Darüber hinaus dürften neue Produkteinführungen wichtiger Unternehmen zur Digitalisierung von Fertigungsabläufen die Segmentexpansion vorantreiben.

- Beispielsweise kündigte Philips im Juni 2024 KI-Funktionen für kardiovaskulären Ultraschall an, um durch die Integration in kardiovaskuläre Ultraschall-Workflows die Diagnose von mehr Patienten zu erleichtern. Es wird erwartet, dass solche Entwicklungen das Wachstum des Segments vorantreiben werden.

Das Segment Hardware/Geräte wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 18,34 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Wechseln Sie hin zu Cloud-basierten Plattformen für Skalierbarkeit, um das Segmentwachstum voranzutreiben

Basierend auf der Bereitstellung wird der Markt in cloudbasierte, lokale und hybride Lösungen unterteilt.

Unter diesen hatte der cloudbasierte Einsatz im Jahr 2025 den größten KI-Marktanteil in der Kardiologie. Kardiologienetzwerke operieren zunehmend über mehrere Krankenhäuser und ambulante Zentren hinweg, was einen gemeinsamen, sofortigen Zugriff auf Bilder, Berichte und die Längsschnittgeschichte des Patienten erfordert. Die cloudbasierte Bereitstellung ermöglicht einen zentralen Datenzugriff, ermöglicht schnellere Software-Updates und unterstützt das Fernlesen und die standortübergreifende Zusammenarbeit. Da Gesundheitssysteme betriebliche Effizienz und Skalierbarkeit priorisieren, sind cloudbasierte Modelle der bevorzugte Ansatz für die konsequente Ausweitung KI-gestützter kardiologischer Arbeitsabläufe bei allen medizinischen Akteuren. Wichtige Unternehmen verzeichnen einen Wandel hin zu Cloud-basierten Modellen, die die Skalierbarkeit verbessern und die betriebliche Belastung durch die Wartung komplexer Fertigungsanwendungen verringern.

- Beispielsweise kündigte Intelerad im Oktober 2025 die nächste Generation von InteleHeart an, die als cloudnative Kardiologie-Workflow-Lösung beschrieben wird, die Anzeige, Berichterstellung, Analyse und Workflow-Orchestrierung vereint.

Darüber hinaus wird erwartet, dass das Hybridsegment im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 21,05 % wächst.

Durch Technologie

Verstärkte Forschung und Entwicklung, um innovative Technologien voranzutreiben und das Segmentwachstum anderer zu stärken

Basierend auf der Technologie wird der Markt segmentiertmaschinelles Lernen& Deep Learning, Verarbeitung natürlicher Sprache und andere.

Im Jahr 2025 dominierte das Segment „Andere“ technologisch den Markt. Das andere Segment umfasst unter anderem innovative Technologien wie Computer Vision, Statistik und Wahrscheinlichkeitsmodelle, Terminplanung und Analytik. Kardiologische Probleme können nicht durch eine einzige KI-Technik allein gelöst werden, da reale Arbeitsabläufe Signale, Bilder, klinischen Kontext und Betriebsregeln kombinieren. Da Datensätze immer multimodaler werden und die Erwartungen an die Implementierung steigen, bevorzugen Käufer zunehmend Plattformen, die breitere Anwendungen unterstützen. Darüber hinaus nehmen die Investitionen und der technologische Fortschritt in diesem Segment zu, um innovative Technologien voranzutreiben. Solche Faktoren treiben das Wachstum des Segments voran.

- Beispielsweise hat Philips im Juli 2025 einen EKG-KI-Marktplatz eingeführt, um kardiologischen Teams Zugang zu einem breiten Portfolio an KI-Tools zur Verbesserung der frühen Herzdiagnose zu ermöglichen.

Das Segment der Verarbeitung natürlicher Sprache wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 24,11 % wachsen.

Durch Angabe

Steigende Prävalenz von Arrhythmien/VHF fördert das Segmentwachstum

Je nach Indikation ist der Markt in Arrhythmie/VHF, Herzinsuffizienz, CAD/ischämische, strukturelle/klappenbedingte, Kardiomyopathien und andere unterteilt.

Im Jahr 2025 dominierte das Segment Arrhythmie/VHF den Markt. Der hohe Anteil des Segments ist auf seine zunehmende Verbreitung zurückzuführen. Vorhofflimmern ist eine hochvolumige Erkrankung mit großen Auswirkungen, bei der eine versäumte oder verzögerte Erkennung zu schwerwiegenden Folgeereignissen wie Schlaganfall und Krankenhausaufenthalten führen kann. KI kann die Erkennung automatisieren, den Überprüfungsaufwand reduzieren, dabei helfen, klinisch sinnvolle Ereignisse für schnelleres Handeln zu priorisieren und bei großen Datensätzen helfen. Da sich Anbieter auf die Skalierung von Überwachungsprogrammen konzentrieren, ohne das Personal zu überfordern, konzentriert sich die KI-Einführung auf Arrhythmie-/AF-Workflows, was die Dominanz dieses Segments verstärkt. Um die kritische Natur der Indikationen hervorzuheben, beteiligen sich viele wichtige Unternehmen an strategischen Forschungs- und Entwicklungskooperationen, um das Verständnis der Indikationen zu erweitern.

- Beispielsweise berichtete HeartBeam im September 2025, dass seine Deep-Learning-Algorithmen eine hohe Genauigkeit bei der Erkennung von Arrhythmien zeigten, einschließlich der Klassifizierung von Vorhofflimmermustern.

Das Segment Herzinsuffizienz wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 23,74 % wachsen.

Auf Antrag

Umfangreiche Nutzung der Herzbildgebung zur Förderung des Segmentwachstums der Bildgebungsanalyse

Basierend auf der Anwendung ist der Markt in Screening und Früherkennung, Bildanalyse, EKG-Interpretation und -Überwachung, Risikostratifizierung und -prognose, Behandlungsplanung/CDS, Workflow-/Betriebsautomatisierung und andere unterteilt.

Im Jahr 2025 dominierte das Segment der bildgebenden Analyse den Markt nach Anwendung. Diese Anwendungen erzeugen komplexe Datensätze, in denen Ärzte mehrere Messungen und Beobachtungen extrahieren müssen, bevor sie eine Diagnose stellen können, und manuelle Schritte können zu Variabilität und langsamer Berichterstattung führen. Da das Bildgebungsvolumen steigt, suchen Krankenhäuser nach KI, die Routinemessungen automatisiert, die Quantifizierung standardisiert und die Interpretation beschleunigt, damit Bildgebungslabore bei allen Bedienern und Standorten konsistente Ergebnisse liefern können. KI-Tools werden häufig für die Bildanalyse großer Datensätze eingesetzt. Um diese vielfältigen Vorteile zu unterstreichen, richten wichtige Unternehmen ihre Ressourcen auf strategische Kooperationen und die Einführung neuer Produkte, um das Wachstumspotenzial des Segments zu kommerzialisieren.

- Beispielsweise kündigte FUJIFILM im März 2025 eine Partnerschaft mit Us2.ai an, um KI-automatisierte Lösungen bereitzustellenEchokardiographieAnalyse mithilfe seines Ultraschallsystems und automatisiert Analyse und Berichterstellung.

Das Segment Behandlungsplanung/CDS wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 23,49 % wachsen.

Vom Endbenutzer

Potenzial zur Umsatzgenerierung für Gesundheitsdienstleister, um das Segmentwachstum voranzutreiben

Basierend auf dem Endverbraucher ist der Markt in Kostenträger im Gesundheitswesen, Gesundheitsdienstleister, akademische und Forschungsinstitute, Diagnoselabore und andere unterteilt.

Nach Endverbrauchern hatte das Segment der Gesundheitsdienstleister im Jahr 2025 den größten Marktanteil. Sie tragen die direkte betriebliche Belastung der Herzdiagnose und -behandlung, was die Nachfrage ankurbelt. Darüber hinaus sind sie am stärksten von Rückständen, Personalengpässen und Bearbeitungszeiten betroffen. Wenn Anbieter KI einführen, können sie unmittelbare Workflow-Vorteile durch schnellere Lesevorgänge, standardisierte Berichte und eine bessere Priorisierung von Fällen mit hohem Risiko erzielen. Der Markt erkennt die kritischen Anwendungen und erlebt strategische Kooperationen zwischen Anbietern von KI-Lösungen und Gesundheitsdienstleistern, um die Akzeptanz dieser Tools zu erhöhen.

- Beispielsweise kündigte GE HealthCare Technologies Inc. im November 2025 Pläne zur Übernahme von Intelerad an, um cloudfähige Bildgebungs- und Workflow-Lösungen für Unternehmen in allen Pflegeeinrichtungen zu erweitern. Dies zeigt, wie große Anbieter in die Skalierung der KI- und Cloud-gesteuerten Bildgebungsinformatik investieren.

Das Segment der Kostenträger im Gesundheitswesen wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 23,59 % wachsen.

Regionaler Ausblick auf den Markt für KI im Kardiologiemarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America AI in Cardiology Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit einem Wert von 0,76 Milliarden US-Dollar den dominierenden Anteil und behauptete seine führende Position im Jahr 2025 mit einer Bewertung von 0,96 Milliarden US-Dollar. Es wird erwartet, dass der Markt in Nordamerika im Prognosezeitraum erheblich wachsen wird, da die Region mit einem hohen Volumen an Herztests und einem starken Druck konfrontiert ist, die Durchlaufzeiten für Diagnose und Berichterstattung zu verkürzen.

US-Markt für künstliche Intelligenz in der Kardiologie

Angesichts des erheblichen Beitrags Nordamerikas und der Dominanz der USA in der Region kann der US-Markt im Jahr 2026 auf rund 1,11 Milliarden US-Dollar geschätzt werden, was etwa 39,75 % des Weltmarktes entspricht.

Europa

Der europäische Markt soll im Prognosezeitraum mit einer Rate von 22,44 % wachsen, der zweithöchsten aller Regionen, und bis 2026 einen Wert von 0,76 Milliarden US-Dollar erreichen. Es wird erwartet, dass die Region ein robustes Wachstum verzeichnen wird, das durch die Bemühungen der Regulierungsbehörden nach standardisierter kardiologischer Bildgebung und schnellerer Berichterstattung in allen Regionen angetrieben wird.

Britischer KI-Markt in der Kardiologie

Schätzungen zufolge wird der britische Markt im Jahr 2026 etwa 0,13 Milliarden US-Dollar erreichen, was etwa 4,73 % des Weltmarktes entspricht.

Deutschland KI im Kardiologiemarkt

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,16 Milliarden US-Dollar erreichen, was etwa 5,69 % des Weltmarktes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 0,58 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Das Wachstum der Region wird durch die steigende Belastung durch Herz-Kreislauf-Erkrankungen und große Patientenpopulationen vorangetrieben, die die Nachfrage nach schnelleren Screening- und Nachsorgeuntersuchungen erhöhen.

Japan KI im Kardiologiemarkt

Schätzungen zufolge wird der japanische Markt im Jahr 2026 etwa 0,10 Milliarden US-Dollar erreichen, was etwa 3,62 % des Weltmarktes ausmacht.

China KI im Kardiologiemarkt

Der chinesische Markt dürfte mit einem geschätzten Umsatz von rund 0,22 Milliarden US-Dollar im Jahr 2026 zu den größten weltweit gehören, was etwa 8,02 % des weltweiten Umsatzes entspricht.

Indien KI im Kardiologiemarkt

Schätzungen zufolge wird der indische Markt im Jahr 2026 etwa 0,08 Milliarden US-Dollar erreichen, was etwa 3,01 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,15 Milliarden US-Dollar erreichen. Der regionale Markt wächst, angetrieben durch verstärkte staatliche Unterstützung und wachsende regionale Modernisierungsprogramme im Gesundheitswesen. Im Nahen Osten und in Afrika soll das GCC-Segment im Jahr 2026 0,04 Milliarden US-Dollar erreichen.

Südafrika-Markt für künstliche Intelligenz in der Kardiologie

Schätzungen zufolge wird die südafrikanische Industrie bis 2026 etwa 0,04 Milliarden US-Dollar erreichen, was etwa 1,27 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Neue Produkteinführungen durch prominente Akteure zur Steigerung ihres Marktanteils

Der globale Markt für KI in der Kardiologie ist stark konsolidiert, wobei Unternehmen wie GE HealthCare Technologies Inc., Koninklijke Philips N.V., Siemens Healthineers AG und Canon Medical Systems Corporation einen beträchtlichen Marktanteil halten. Erhöhte Investitionen, strategische Kooperationen, neue Produkteinführungen, technologische Fortschritte und strategische Übernahmen in der Branche treiben den Marktanteilsgewinn dieser Unternehmen voran.

- Beispielsweise hat Siemens Healthineers im Dezember 2025 die Syngo.CT Coronary Cockpit Software auf den Markt gebracht, um das Management koronarer Herzkrankheiten voranzutreiben. Die Software ist mit einer KI-gesteuerten und automatisierten Plaque-Analyse und PCI-Planung mit Koronar-CT-Bildgebung ausgestattet. Solche Entwicklungen zielen darauf ab, das Marktwachstum voranzutreiben.

Weitere namhafte Akteure auf dem Weltmarkt sind Medtronic plc, iRhythm Technologies, Inc. und Heartflow, Inc. Es wird erwartet, dass diese Unternehmen strategischen Partnerschaften, technologischen Fortschritten und neuen Produkteinführungen Priorität einräumen, um ihre Position im Prognosezeitraum zu festigen.

LISTE DER WICHTIGSTEN KI IN KARDIOLOGIEUNTERNEHMEN IM PROFIL

- GE HealthCare Technologies Inc. (USA)

- Koninklijke Philips N.V.(Niederlande)

- Siemens Healthineers AG(Deutschland)

- Canon Medical Systems Corporation(Japan)

- Medtronic plc(Irland)

- iRhythm Technologies, Inc. (USA)

- Heartflow, Inc. (USA)

- Cleerly, Inc. (USA)

- Ultromics Ltd. (Großbritannien)

- Eko Health, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:UltraSight erhielt von der US-amerikanischen FDA die Zulassung für PVAD IQ, ein Bildgebungstool, das mit der Echo Stewardship Platform des Unternehmens verwendet wird. Die Lösung ist für die Unterstützung der Echokardiographie bei der Behandlung von Patienten mit einer mikroaxialen Flusspumpe konzipiert.

- Februar 2026:Gentuity LLC arbeitete mit GE HealthCare zusammen, um die Verfügbarkeit des HF-OCT-Bildgebungssystems und des Vis-Rx PRIME-Mikrobildgebungskatheters von Gentuity zu verbessern. Ziel der Zusammenarbeit war es, die Patientenversorgung durch die Bereitstellung innovativer Tools zu verbessern, die eine präzisere Planung und Behandlung perkutaner Koronarinterventionen (PCIs) ermöglichen sollen.

- Oktober 2025:Heartflow, Inc. hat den Heartflow PCI Navigator für die Heartflow One-Plattform eingeführt. PCI Navigator ist ein KI-gesteuertes und integriertes PCI-Planungstool (perkutane Koronarinterventionen), das interventionellen Kardiologen ein patientenspezifisches 3D-Modell mit detaillierten Informationen zur Plaquezusammensetzung, Anatomie und läsionsspezifischen Physiologie zur Verfügung stellt, das auf die Optimierung einer möglichen Stentplatzierung ausgerichtet ist.

- Oktober 2025:Medtronic hat sich mit DASI-Simulationen zusammengetan, um die Zukunft von TAVR durch personalisierte Planung und prädiktive Modellierung voranzutreiben. Die Partnerschaft führte eine KI-Lösung zur Personalisierung von Planungsentscheidungen für Klappenbehandlungen und zur Verbesserung der Vorhersage einHerzklappeVisualisierung, die die Zukunft von TAVR für Patienten mit struktureller Herzerkrankung ermöglicht.

- Juli 2021:Medtronic plc erhielt die 51(k)-Freigabe für zwei AccuRhythm AI-Algorithmen zur Verwendung mit dem LINQ II ICM (einsteckbarer Herzmonitor). AccuRhythm AI wendet KI auf die von LINQ II erfassten Herzrhythmus-Ereignisdaten an und erhöht so die Präzision der Informationen, die Ärzte erhalten, sodass sie abnormale Herzrhythmen besser behandeln und diagnostizieren können.

BERICHTSBEREICH

Die globale Marktanalyse für KI in der Kardiologie umfasst eine umfassende Studie zur Marktgröße und -prognose für alle im Bericht abgedeckten Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Weltmarkt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich technologischer Fortschritte und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteilen und Profilen der wichtigsten Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 22,61 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Bereitstellung, Technologie, Indikation, Anwendung, Endbenutzer und Region |

| Nach Komponente |

|

| Durch Bereitstellung |

|

| Nach Technologie |

|

| Durch Angabe |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,20 Milliarden US-Dollar und soll bis 2034 14,22 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 0,96 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 22,61 % wächst.

Das Segment Software & Services war im Jahr 2025 marktführend.

Die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen ist ein Schlüsselfaktor für das Marktwachstum.

GE HealthCare Technologies Inc., Koninklijke Philips N.V., Siemens Healthineers AG und Canon Medical Systems Corporation sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf