KI in der Onkologie: Marktgröße, Anteil und Branchenanalyse, nach Komponente (Hardware/Geräte und Software und Dienste), nach Bereitstellung (Cloud-basiert, vor Ort und Hybrid), nach Technologie (maschinelles Lernen und Deep Learning, Verarbeitung natürlicher Sprache und andere), nach Indikation (Brustkrebs, Lungenkrebs, Prostatakrebs, Darmkrebs, Hirntumor und andere), nach Anwendung (Screening und Diagnose, Pathologie, Radioonkologie, klinische Entscheidungsunterstützung und Therapie). Auswahl und andere), nach Endbenutzer (Pharma- und Biotechnologieunternehmen, Gesundheitsdienstleister und a

KI in der Onkologie-Marktübersicht

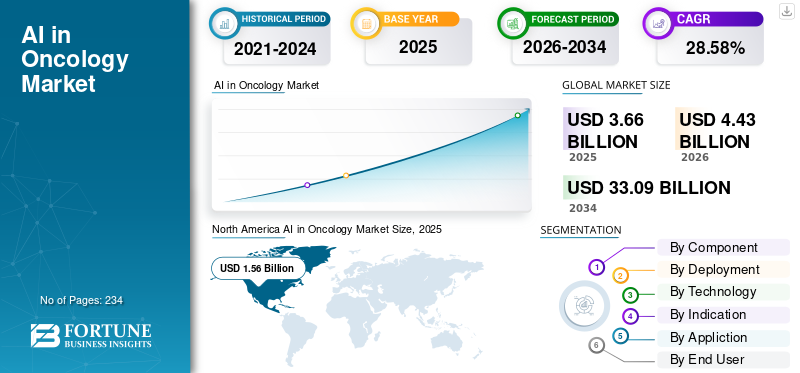

Die Marktgröße für KI in der Onkologie wurde im Jahr 2025 auf 3,66 Milliarden US-Dollar geschätzt. Der Markt soll von 4,43 Milliarden US-Dollar im Jahr 2026 auf 33,09 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 28,58 % aufweisen. Nordamerika dominierte den Markt für KI in der Onkologie mit einem Marktanteil von 42,62 % im Jahr 2025.

KI in der Onkologie umfasst den Einsatz künstlicher Intelligenz, vor allem maschinelles Lernen/Deep Learning undVerarbeitung natürlicher Spracheum die Krebsbehandlung und -forschung zu verbessern. Dies unterstützt medizinisches Fachpersonal und Life-Science-Gruppen dabei, Krebs früher zu erkennen, Tumore genau zu klassifizieren, personalisierte Behandlungen auszuwählen und Ergebnisse zu verfolgen. Zu den Schlüsselfaktoren, die dieses Marktwachstum vorantreiben, gehören die steigende Prävalenz von Krebs und Screening-Programmen, die steigende Nachfrage nach skalierbaren Diagnosetools, verbesserte Genauigkeit und Durchsatz bei der KI-gestützten Radiologie und anderen.

Große Unternehmen wie SOPHiA GENETICS, PathAI, Inc., Siemens Healthineers AG und Insilico Medicine legen Wert auf die Weiterentwicklung ihrer Angebote mit dem Ziel, Marktanteile zu gewinnen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

KI im Onkologiemarkt – wichtige Erkenntnisse

- Marktgröße 2025: 3,66 Milliarden US-Dollar

- Marktgröße 2026: 4,43 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 33,09 Milliarden US-Dollar

- CAGR: 28,58 % von 2026–2034

- Nordamerika dominierte den Markt für KI in der Onkologie mit einem Anteil von 42,62 % im Jahr 2025.

- Das Segment Hardware/Geräte wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 24,16 % wachsen.

- Das Cloud-basierte Segment wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 37,10 % wachsen.

Nordamerika

Nordamerika erreichte im Jahr 2025 einen Umsatz von 1,56 Milliarden US-Dollar und behauptete seine führende Position auf dem Weltmarkt.

Europa

Europa wird voraussichtlich der zweitgrößte regionale Markt sein und im Prognosezeitraum mit einer jährlichen Wachstumsrate von 21,15 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird bis 2026 voraussichtlich 0,80 Milliarden US-Dollar erreichen und damit der drittgrößte regionale Markt sein.

UNS.

Schätzungen zufolge wird der Markt im Jahr 2026 1,73 Milliarden US-Dollar erreichen, was etwa 39,1 % des weltweiten Umsatzes ausmacht.

Japan

Der Markt wird im Jahr 2026 auf 0,18 Milliarden US-Dollar geschätzt, was etwa 4,0 % des weltweiten Umsatzes entspricht.

Mehr lesen

KI IN MARKTTRENDEN DER ONKOLOGIE

Steigende Investitionen von Pharma- und Biotechnologieunternehmen in die KI-gestützte Arzneimittelforschung sind ein aufstrebender Markttrend

Zunehmende Investitionen in KI durch Pharma- und Biotechnologieunternehmen führen zu einem spürbaren Trend zur KI in der Onkologie. Die onkologische Forschung und Entwicklung stößt aufgrund hoher Ausfallraten, kostspieliger Studien und schleppender Patientenrekrutierung zunehmend an Einschränkungen. Da durch Biomarker definierte Subpopulationen Patientengruppen aufteilen, nutzen Sponsoren KI, um die Zielkrebspatienten schneller zu lokalisieren, indem sie multimodale Daten analysieren und sie in großem Umfang mit den Zulassungsvoraussetzungen abgleichen. Gleichzeitig wird KI früher in der Entdeckungsphase eingesetzt, um Ziele und Hypothesen zu priorisieren, die Nasslaborzyklen zu minimieren und die Ressourcen auf Kandidaten mit größerer Erfolgswahrscheinlichkeit zu konzentrieren. Dadurch werden Mittel von Einweganalysen auf skalierbare KI-Systeme umgeschichtet, die verschiedene Programme, Regionen und Studiendesigns unterstützen können. Das Ergebnis ist eine Zunahme von Datenpartnerschaften, Lizenzvereinbarungen und Multi-Sponsor-Plattformen, bei denen KI sowohl die Durchführbarkeit von Studien als auch die daraus resultierende kommerzielle Bedeutung verbessert. Letztendlich entwickeln sich diese Investitionen von anfänglichen Pilotprojekten zu umfassenden F&E-Prozessen im gesamten Unternehmen und fördern ein kontinuierliches Marktwachstum bei Software, Dienstleistungen und Datenressourcen. Diese Faktoren unterstützen das allgemeine Wachstum des globalen Marktes für KI in der Onkologie.

- Beispielsweise gaben das Precision Cancer Consortium (PCC) und Massive Bio im Mai 2024 Ergebnisse einer großen Matching-Studie für klinische Studien mit mehreren Sponsoren (Pharma) bekannt, in der die Verwendung von KI zur Verbesserung des Matchings onkologischer Studien und zur Unterstützung der Arbeitsabläufe bei der Arzneimittelentwicklung hervorgehoben wurde.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachsende Krebsinzidenz- und Screening-Programme treiben das Marktwachstum voran

Die zunehmende Krebsinzidenz und die breitere Abdeckung durch Vorsorgeuntersuchungen zwingen die Gesundheitssysteme dazu, skalierbare Diagnosetools einzuführen, da die Kapazitäten in der herkömmlichen Radiologie/Pathologie nicht im gleichen Tempo wachsen können wie die Patientenzahlen. Die weltweite Krebslast ist bereits hoch und wird voraussichtlich stark ansteigen, wodurch die Zahl der Menschen, die sich einer Vorsorgeuntersuchung, einer Diagnose und einer Nachsorge unterziehen, steigt. Mit der Ausweitung der Screening-Programme sehen sich die Anbieter mit größeren Rückständen bei der Bildgebung und unterschiedlichen Interpretationen zwischen den Standorten konfrontiert. Daher suchen sie nach KI, die Triage durchführen, Messungen standardisieren und Fälle mit hohem Risiko kennzeichnen kann, ohne dass eine proportionale Erhöhung der Personalzahl erforderlich ist. Darüber hinaus tragen KI-gestützte Arbeitsabläufe auch dazu bei, eine konsistentere Versorgung im kommunalen Umfeld zu gewährleisten, indem sie die Unterstützung klinischer Entscheidungen in routinemäßige Diagnoseschritte einbetten. All diese Faktoren treiben kumulativ das Marktwachstum voran.

- So gab Geisinger beispielsweise im Juli 2025 bekannt, dass es ein KI-gestütztes Brustkrebs-Screening-Programm gestartet hat, das mithilfe eines KI-Modells monatlich EHR-Daten auswertet, Patientinnen mit dem höchsten Risiko kennzeichnet, bei denen eine Mammographie überfällig ist, und sie für eine entsprechende Vorsorgeuntersuchung und Nachsorge weiterleitet.

MARKTBEGRENZUNGEN

Regulatorische Komplexität und variable Erstattungswege behindern das Marktwachstum

Regulatorische Komplexität und inkonsistente Erstattungen stellen erhebliche Hemmnisse bei der KI für die Onkologie dar, da Anbieter verschiedene Zulassungswege durchlaufen und gleichzeitig sowohl einen klinischen als auch wirtschaftlichen Wert nachweisen müssen, um die Zahlung sicherzustellen. Dies verzögert Produkteinführungen und zwingt Unternehmen dazu, Compliance-Pakete für jeden Markt anzupassen, was die Kosten erhöht und die Zeit bis zur Umsatzerzielung verlängert. Auf der Käuferseite zögern Krankenhäuser, die Implementierung auszuweiten, wenn die Erstattung nicht klar ist, was dazu führt, dass KI-Tools in der Pilotphase bleiben oder die Finanzierung ausschließlich als abteilungsbezogene Innovationskosten erhalten. Das Thema ist für KI in der onkologischen Bildgebung/Pathologie heikel, da ihre Einführung auf der Einbettung in regulierte Arbeitsabläufe beruht und die Erstattung je nach Kostenträger, Land oder sogar der Interpretation von Codes unterschiedlich sein kann. Dies führt zu einer gewissen Begrenzung des Marktwachstums.

- Beispielsweise haben die Koordinierungsgruppe für Medizinprodukte und der KI-Ausschuss der Europäischen Kommission im Januar 2025 Leitlinien zum Zusammenspiel zwischen dem EU-KI-Gesetz und der EU-Medizinprodukteverordnung (MDR) herausgegeben und hervorgehoben, dass KI-Medizinprodukte möglicherweise zwei sich überschneidenden Regelungen entsprechen müssen, was die Dokumentation und Konformität für KI-Anbieter, die in Europa eintreten bzw. dort tätig sind, zusätzlich erschwert.

MARKTCHANCEN

Die Integration mit Cloud Computing und Edge-Geräten bietet Marktwachstumschancen

Die Kombination von Cloud Computing mit Edge-Geräten bietet eine bedeutende Marktchance in der KI-gesteuerten Onkologie. Es befasst sich gleichzeitig mit den beiden Haupthindernissen für den Einsatz: Skalierbarkeit und klinische Durchführbarkeit. Cloud-Plattformen erleichtern den Einsatz von KI in Krankenhausnetzwerken und Bildgebungsketten mit mehreren Standorten, indem sie eine zentralisierte Modellverwaltung, Orchestrierung und schnellere Aktualisierungen ohne umfangreiche IT-Arbeit vor Ort bieten. Gleichzeitig ermöglichen Edge-Geräte Inferenzen mit geringer Latenz in der Nähe von Scannern (CT/MRT/Mammographie) und helfen bei Bedarf dabei, sensible Bilder lokal aufzubewahren, wodurch Bandbreitenbeschränkungen minimiert und Datenverwaltungsprobleme gemildert werden. Dieser Edge-to-Cloud-Ansatz erhöht die Zuverlässigkeit von Bildgebungseinrichtungen mit hohem Volumen, da die KI auch bei instabiler Konnektivität weiterarbeiten kann. Angesichts des steigenden Volumens an Onkologie-Screenings und Nachuntersuchungen tendieren Anbieter zu SaaS- und Edge-Lösungen, um die Triage und Berichterstattung über mehrere Standorte hinweg zu standardisieren und gleichzeitig die Kosten zu verwalten. All diese Faktoren würden das Marktwachstum in den kommenden Jahren vorantreiben.

- Beispielsweise kündigte GE HealthCare im März 2025 Genesis-Lösungen an, ein Cloud-Unternehmens-Imaging-SaaS-Portfolio, das ausdrücklich eine „Edge“-Fähigkeit umfasst (zusammen mit Speicher, VNA usw.).Datenmigration), um den Einsatz in Gesundheitsorganisationen zu unterstützen und Bildgebungs-Workflows zu optimieren.

HERAUSFORDERUNGEN DES MARKTES

Hohe Implementierungskosten und Anforderungen an die IT-Infrastruktur stellen Herausforderungen für das Marktwachstum dar

Erhebliche Implementierungskosten und IT-Infrastrukturbedarf stellen eine große Herausforderung für KI in der Onkologie dar, insbesondere in kleineren Krankenhäusern, da diese Einrichtungen häufig nicht über die digitale Infrastruktur verfügen, die für den effektiven Betrieb von KI im großen Maßstab erforderlich ist. Zahlreiche KI-Lösungen für die Onkologie basieren auf einer robusten PACS/LIS/EHR-Integration, sicheren Datenpipelines, ausreichend Bandbreite/Speicher und kontinuierlicher Überwachung, was bedeutet, dass die Gesamtkosten nicht nur die Lizenz, sondern auch Schnittstellen, Cybersicherheit, Berechnung, Neugestaltung des Arbeitsablaufs und Schulung umfassen. Darüber hinaus verfügen kleinere Krankenhäuser in der Regel über schlanke IT-Teams und begrenzte Kapital-/Betriebsbudgets, was zu längeren Beschaffungszyklen führt und sie dazu zwingt, sich auf wesentliche Systeme statt auf KI-Verbesserungen zu konzentrieren. Selbst wenn das KI-Modell effektiv ist, kann die Implementierung durch veraltete Systeme, Probleme mit der Datenqualität und fehlende Governance-Verfahren behindert werden, was zu einer Blockade vom Pilotprojekt zur Produktion führt. Dies verzögert regionale Expansionen und führt zu einer ungleichmäßigen Akzeptanz, da große Netzwerke schneller wachsen als Community-Sites, was die gesamte adressierbare Marktumwandlung kurzfristig einschränkt. Alle Faktoren wirken sich kumulativ auf das Marktwachstum aus.

- Laut einer im Juni 2025 in The Lancet eClinicalMedicine veröffentlichten Studie war beispielsweise die Beschaffung und frühzeitige Bereitstellung von KI für die Brustdiagnostik (einschließlich Arbeitsabläufe im Zusammenhang mit Lungenkrebs) aufgrund von Herausforderungen wie der Harmonisierung mit älteren IT-Systemen, der Governance und der Komplexität der betrieblichen Einführung in NHS Trusts schwieriger als erwartet.

Segmentierungsanalyse

Nach Komponente

Steigende Anzahl von Softwarebereitstellungen zur Förderung des Segmentwachstums

Basierend auf der Komponente wird der Markt in Hardware/Geräte und Software & Services unterteilt.

Das Software- und Dienstleistungssegment eroberte den größten globalen Marktanteil von KI in der Onkologie. Die meisten Käufer, darunter Krankenhäuser und Bildgebungszentren, kaufen KI zunehmend in Form von Abonnements oder modularen Lizenzen (Pathologie-KI, Bildgebungstriage, CDS, Studienabgleich), die sich über mehrere Standorte hinweg skalieren lassen und wiederholbare Jahreseinnahmen generieren. Darüber hinaus unterstützte auch die zunehmende Zahl von Kooperationen und Partnerschaften zwischen operativen Akteuren das Segmentwachstum.

- Beispielsweise gab Philips im März 2025 bekannt, dass es seine Partnerschaft mit Ibex Medical Analytics erweitert und Updates für die Philips IntelliSite Pathology Solution veröffentlicht hat, um die KI-Unterstützung zu beschleunigendigitale PathologieArbeitsabläufe für die Krebsdiagnose.

Es wird erwartet, dass das Segment Hardware/Geräte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 24,16 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Der zunehmende Fokus auf Cloud-basierte Lösungen unterstützte die segmentale Dominanz

Basierend auf der Bereitstellung wird der Markt in Cloud-basiert, On-Premise und Hybrid unterteilt.

Es wird erwartet, dass das On-Premise-Segment im Jahr 2025 den größten Marktanteil erobern wird. Dies ist auf die Tatsache zurückzuführen, dass viele Krebs-Workflows auf einer engen Integration mit älteren PACS/LIS/EHR-Systemen basieren, was oft einfacher ist, wenn KI hinter der Krankenhaus-Firewall läuft. Vor-Ort-Setups tragen dazu bei, strenge Governance-Anforderungen wie Audit-Trails und Zugriffskontrollen zu erfüllen und bieten Anbietern eine direktere Kontrolle über die Härtung der Cybersicherheit und das Änderungsmanagement für regulierte klinische Arbeitsabläufe. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 45,0 % halten.

- Beispielsweise wurde in einer im Oktober 2024 in „European Radiology“ veröffentlichten Studie ein lokales, die Privatsphäre schützendes großes Sprachmodell (lokal gehostetes Llama-2) zur automatischen Strukturierung von Radiologieberichten evaluiert.

Es wird erwartet, dass das Cloud-basierte Segment im Prognosezeitraum mit einer CAGR von 37,10 % wachsen wird.

Durch Technologie

Hohe Nutzung in verschiedenen Anwendungen zur Förderung des Segmentwachstums von maschinellem Lernen und Deep Learning

Technisch ist der Markt unterteilt inmaschinelles Lernen& Deep Learning, Verarbeitung natürlicher Sprache und andere.

Das Segment maschinelles Lernen und Deep Learning dominierte im Jahr 2025 den globalen Markt. ML/DL lässt sich gut über Standorte hinweg skalieren, da es nach der Integration in PACS/LIS/TPS kontinuierlich bei hohen Fallvolumina und wiederkehrenden Lizenzen ausgeführt werden kann. Außerdem hängen die Anwendungsfälle von tiefen neuronalen Netzen zur Erkennung, Segmentierung, Klassifizierung und quantitativen Bewertung ab, wobei sich Leistungssteigerungen direkt in Durchsatz- und Konsistenzverbesserungen niederschlagen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 64,9 % halten.

- Beispielsweise gab Paige im April 2025 bekannt, dass die US-amerikanische FDA Paige PanCancer Detect, einer KI-gestützten Pathologieanwendung, die dazu dient, verdächtige Krebsherde in mehreren Gewebe- und Organtypen zu erkennen, die Bezeichnung „Breakthrough Device“ verliehen hat.

Es wird erwartet, dass das Segment der Verarbeitung natürlicher Sprache im Prognosezeitraum mit einer CAGR von 32,07 % wachsen wird.

Durch Angabe

Zunehmender Fokus auf Screening-Programmen zur Steigerung des Brustkrebs-Segmentwachstums

Hinsichtlich der Indikation wird der Markt in Brustkrebs, Lungenkrebs, Prostatakrebs, Darmkrebs, Hirntumoren und andere unterteilt.

Das Brustkrebssegment eroberte im Jahr 2025 den höchsten Anteil am Weltmarkt. Es verfügt über den größten standardisierten Screening-Footprint (Mammographie) und damit über das höchste Routinediagnostikvolumen, bei dem KI schnell skaliert werden kann. Der Bildgebungspfad ist außerdem relativ strukturiert (Arbeitsabläufe im BI-RADS-Stil), was das Trainieren, Validieren und Bereitstellen von ML-Modellen für die Triage, Erkennungsunterstützung und Risikovorhersage in Krankenhäusern und Bildgebungsketten erleichtert. Brustkrebsprogramme verfügen in der Regel über klarere Qualitätsmetriken (Erinnerungsraten, Erkennungsraten, Intervallkrebsarten), sodass Anbieter den ROI quantifizieren und die Beschaffung schneller als bei vielen anderen Krebsarten rechtfertigen können. Darüber hinaus kombinieren Brustpflegepfade häufig Radiologie, Pathologie und Längsschnitt-Nachsorge, was zu einer starken Nachfrage nach KI führt, die die Konsistenz der End-to-End-Arbeitsabläufe verbessert. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 23,6 % halten.

- Beispielsweise gab Clairity im Juni 2025 die De-Novo-Zulassung der US-amerikanischen Arzneimittelbehörde FDA für CLAIRITY BREAST bekannt, eine KI-Plattform, die das Brustkrebsrisiko einer Frau über einen Zeitraum von fünf Jahren anhand einer routinemäßigen Mammographie-Vorsorgeuntersuchung vorhersagen soll.

Es wird erwartet, dass das Lungenkrebssegment im Prognosezeitraum mit einer CAGR von 31,04 % wachsen wird.

Auf Antrag

Hoher Einsatz in Pflegepfaden zur Steigerung des Segmentwachstums bei Screening und Diagnose

Je nach Anwendung ist der Markt in Screening und Diagnose, Pathologie, Radioonkologie, klinische Entscheidungsunterstützung (CDS) und Therapieauswahl, Patientenüberwachung, Arzneimittelforschung und -entwicklung unterteilt.klinische StudieMatching & Patientenstratifizierung und andere.

Das Screening- und Diagnosesegment eroberte im Jahr 2025 den höchsten Anteil am Weltmarkt. Diese Arbeitsabläufe sind auch hochgradig wiederholbar, wie etwa Mammographie, LDCT, CT/MRT-Nachuntersuchungen, sodass KI-Tools über viele Scanner und Standorte hinweg eingesetzt werden können und eine wiederkehrende Nutzung mit hohem Durchsatz generieren. Es lässt sich auch auf natürliche Weise in bestehende PACS-/Radiologie-Workflows integrieren, was die Einführung in allen Bildgebungszentren beschleunigt. Da die Krebsinzidenz und das Screening-Volumen steigen, wird skalierbare diagnostische Unterstützung zum schnellsten Hebel, um die Kapazität zu erweitern, ohne dass die Zahl der Fachkräfte entsprechend erhöht wird. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 18,3 % halten.

- Beispielsweise gab das University Hospitals Cleveland Medical Center im April 2025 bekannt, dass es ein KI-Programm zur Früherkennung von Lungenkrebs aktiviert hat, um Arbeitsabläufe bei CT-Screenings mit niedriger Dosis zu unterstützen.

Es wird erwartet, dass das Segment Patientenüberwachung im Prognosezeitraum mit einer CAGR von 35,04 % wachsen wird.

VonEndeBenutzer

Hoher Einsatz von KI durch Gesundheitsdienstleister zur Unterstützung der führenden Position des Segments

Basierend auf dem Endbenutzer wird der Markt segmentiertpharmazeutischBiotechnologieunternehmen, Gesundheitsdienstleister, akademische und Forschungsinstitute, Diagnoselabore und andere.

Im Jahr 2025 nahm das Segment der Gesundheitsdienstleister die führende Position auf dem Weltmarkt ein. Sie sind der primäre Behandlungsort, an dem KI täglich zur Verwaltung umfangreicher klinischer Arbeitsabläufe wie Screening/Diagnose, Pathologieprüfung, Strahlentherapieplanung und Therapieauswahl eingesetzt wird. Darüber hinaus setzen Krankenhäuser und Krebsnetzwerke zunehmend KI als in PACS/LIS/EHR integrierte Unternehmensplattformen ein, was zu höheren Vertragswerten und der Expansion an mehreren Standorten innerhalb der Gesundheitssysteme führt. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 46,6 % halten.

- Im Oktober 2024 kündigte GE HealthCare beispielsweise CareIntellect for Oncology an, eine Cloud-First-KI-Anwendung, die darauf ausgelegt ist, multimodale Patientendaten in einer einzigen Längsschnittansicht zusammenzuführen und Pflegeteams zu unterstützen (einschließlich der Entdeckung potenziell geeigneter klinischer Studien). Als erste Gutachter wurden das Tampa General Hospital und das UT Southwestern Medical Center benannt.

Darüber hinaus wird für Pharma- und Biotechnologieunternehmen im Prognosezeitraum eine Wachstumsrate von 31,49 % prognostiziert.

Regionaler Ausblick auf den Markt für KI im Onkologiemarkt

Geografisch ist der Markt in den asiatisch-pazifischen Raum, Europa, Nordamerika, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America AI in Oncology Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erreichte im Jahr 2024 ein Volumen von 1,30 Milliarden US-Dollar und führte den Weltmarkt an. Im Jahr 2025 behauptete die Region mit 1,56 Milliarden US-Dollar weiterhin ihre Spitzenposition. Nordamerika steht aufgrund seiner Konzentration an KI-Anbietern, Bildgebungsnetzwerken und unterstützenden Erstattungsrichtlinien an vorderster Front.

US-KI im Onkologiemarkt

Die USA dominierten den nordamerikanischen Markt und können analytisch auf etwa 1,73 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 39,1 % des Weltmarktes ausmacht.

Europa

Der europäische Markt wird im Prognosezeitraum voraussichtlich um 21,15 % CAGR wachsen. Es wird erwartet, dass die Region den zweitgrößten Platz unter allen Regionen einnehmen wird. Das Wachstum Europas wird durch die Ausweitung der digitalen Pathologie und die Standardisierung von Krebspfaden in allen öffentlichen Systemen, einen hohen Strahlentherapie-Fußabdruck und einen zunehmenden Fokus auf Datenverwaltung und föderierte Modelle unterstützt.

Britische KI im Onkologiemarkt

Der britische Markt wird im Jahr 2026 auf rund 0,25 Milliarden US-Dollar geschätzt, was etwa 5,7 % des weltweiten Umsatzes entspricht.

Deutschland KI im Onkologiemarkt

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,29 Milliarden US-Dollar erreichen, was etwa 6,6 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Markt wird voraussichtlich bis 2026 einen Wert von 0,80 Milliarden US-Dollar erreichen und damit die drittgrößte Region im weltweiten Sektor sein. Die Region verzeichnet einen erheblichen Anstieg der Krebsfälle und der diagnostischen Bildgebungsmengen, einen Anstieg der Nutzung von Cloud-/Hybrid-Krankenhaus-IT in entwickelten Märkten und ein verstärktes regionales Engagement für klinische Studien sowie die Finanzierung von Biopharmazeutika.

Japan KI im Onkologiemarkt

Der japanische Markt wird im Jahr 2026 auf rund 0,18 Milliarden US-Dollar geschätzt, was etwa 4,0 % des weltweiten Umsatzes ausmacht.

China KI im Onkologiemarkt

Prognosen zufolge wird der chinesische Markt im Jahr 2026 einen Umsatz von etwa 0,20 Millionen US-Dollar erreichen, was etwa 4,6 % des weltweiten Umsatzes entspricht.

Indien KI im Onkologiemarkt

Der indische Markt wird im Jahr 2026 auf rund 0,16 Milliarden US-Dollar geschätzt, was etwa 3,5 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Für die Regionen Naher Osten und Afrika sowie Lateinamerika wird im gesamten Prognosezeitraum ein langsameres Wachstum erwartet. Der Markt in Lateinamerika soll bis 2026 einen Wert von 0,32 Milliarden US-Dollar erreichen. Schlüsselelemente wie die Finanzierung großer Krankenhäuser, Krebsbehandlungszentren, nationale Gesundheitsreforminitiativen, Modernisierungen onkologischer Einrichtungen in führenden privaten Krankenhausnetzwerken sowie verbesserte Bildgebungs- und Strahlentherapiekapazitäten sollen die Marktexpansion vorantreiben.

In der Region Naher Osten und Afrika wird der GCC-Markt bis 2026 voraussichtlich etwa 0,08 Milliarden US-Dollar erreichen, was etwa 1,7 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf skalierbare KI-Workflows und die Anzahl der installierten Basen, um den Marktanteil führender Unternehmen zu stärken

Die Wettbewerbslandschaft des globalen Marktes für künstliche Intelligenz in der Onkologie ist stark fragmentiert. Große etablierte Medizintechnikunternehmen, Anbieter präziser onkologischer Daten und spezialisierte KI-Softwareanbieter konkurrieren in den Bereichen Bildgebung, Pathologie, Strahlentherapie, CDS und Studienabgleich. Zu den prominenten Marktteilnehmern zählen Siemens Healthineers AG, Elekta, GE HealthCare, Roche, Tempus, Guardant Health und andere. Starke Präsenz in der Radioonkologie, Fähigkeit, KI in End-to-End-Arbeitsabläufe in der Krebsbehandlung einzubetten, und eine große installierte BasisStrahlentherapieStandorte sind einige der Faktoren, die die Dominanz dieser Unternehmen unterstützen.

Weitere bedeutende Akteure sind Azra AI, SOPHiA GENETICS, Insilico Medicine, PathAI, Inc. und andere. Diese Akteure konzentrieren sich zunehmend auf die Einführung neuer Produkte, die Erweiterung der KI-Plattform und Partnerschaften, um die Akzeptanz in Krankenhäusern und Bildgebungsnetzwerken zu steigern.

- Im Mai 2025 brachte Viz.ai beispielsweise die „Viz Oncology Suite“ auf den Markt und weitete damit seine KI-gestützte Plattform auf die Onkologie aus, um Diagnose und Pflegekoordination zu beschleunigen.

LISTE DER WICHTIGSTEN KI IN ONKOLOGIEUNTERNEHMEN IM PROFIL

- TEMPUS(UNS.)

- Azra KI(UNS.)

- Ibex Medical Analytics(Israel)

- SOPHiA GENETICS (USA)

- PathAI, Inc.(UNS.)

- Siemens Healthineers AG (Deutschland)

- Insilico Medicine (USA)

- Guardant Health, Inc. (USA)

- Hoffmann-La Roche (Schweiz)

- Elekta (Schweden)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:Oracle und das Canadian Institute for Cancer Care (Ci4CC) haben eine Zusammenarbeit zur Weiterentwicklung der KI in den Bereichen Onkologie, Interoperabilität, klinische Studien der nächsten Generation usw. angekündigtpersonalisierte Medizinim gesamten Ci4CC-Netzwerk.

- Oktober 2025:Dana-Farber, Fred Hutch, MSK und Johns Hopkins haben die Cancer AI Alliance ins Leben gerufen, die von AWS, Deloitte, Microsoft und NVIDIA unterstützt wird, um angewandte KI mithilfe von Krebsdaten zu beschleunigen.

- September 2025:Labcorp kündigte eine Zusammenarbeit mit Roche zur Implementierung der von der FDA zugelassenen digitalen Pathologie-Objektträgerscanner VENTANA DP 600/DP 200 an, die die digitale Diagnose von Pathologen und die zukünftige KI-Integration unterstützen.

- Juni 2025:PathAI gab bekannt, dass es die FDA 510(k)-Zulassung für AISight Dx für die Primärdiagnose im klinischen Umfeld erhalten hat, was einen breiteren klinischen Einsatz digitaler Pathologie-Workflows ermöglicht, die KI integrieren können.

- April 2025:Precision for Medicine und PathAI gaben eine Zusammenarbeit bekannt, um KI-gestützte Dienstleistungen für klinische Studien und Bioprobenprodukte voranzutreiben und so die Studienbefähigung und die Arbeitsabläufe zur Patientenstratifizierung zu stärken.

BERICHTSBEREICH

Die globale Marktanalyse für KI in der Onkologie umfasst eine umfassende Untersuchung der Marktgröße und Prognosen für alle im Bericht vorgestellten Marktsegmente. Es liefert Informationen über die Marktdynamik und -trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Einblicke in entscheidende Elemente wie Produktinnovationen, die Regulierungslandschaft und die Einführung neuer Produkte. Darüber hinaus werden Kooperationen, Fusionen und Übernahmen sowie bedeutende Fortschritte in der Branche auf dem Markt beschrieben. Der globale Marktausblicksbericht für KI in der Onkologie bietet darüber hinaus eine umfassende Wettbewerbslandschaft mit Details zu Marktanteilen und Profilen der wichtigsten aktiven Teilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 28,58 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Bereitstellung, Technologie, Indikation, Anwendung, Endbenutzer und Region |

| Nach Komponente |

|

| Durch Bereitstellung |

|

| Durch Technologie |

|

| Durch Angabe |

|

| Per Antrag |

|

| Durch Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 3,66 Milliarden US-Dollar und soll bis 2034 33,09 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 1,56 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 28,58 % aufweisen wird.

Nach Komponenten wird erwartet, dass das Software- und Dienstleistungssegment den Markt anführt.

Steigende Krebsinzidenz und Screening-Programme, die die Nachfrage nach skalierbaren Diagnosetools steigern, treiben in erster Linie die Marktexpansion voran.

TEMPUS, Azra AI, Ibex Medical Analytics und SOPHiA GENETICS gehören zu den führenden Akteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 234

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf