Marktgröße, Anteil und Branchenanalyse von KI in der Radiologie, nach Komponente (Software und Dienste), nach Bereitstellung (Cloud-basiert, vor Ort und Hybrid), nach Technologie (Computer Vision/Deep Learning, Verarbeitung natürlicher Sprache und andere), nach Modalität (CT-Scan, MRT, Röntgen, Ultraschall, Mammographie und andere), nach Anwendung (Screening und Früherkennung, Diagnose und Charakterisierung, Quantifizierung, Überwachung und Nachverfolgung und andere), nach Endbenutzer (Krankenhäuser und ASCs, Zentren für diagnostische Bildgebung, akademische und Forschungsinstitute und andere)

Marktgröße und Zukunftsaussichten für KI in der Radiologie

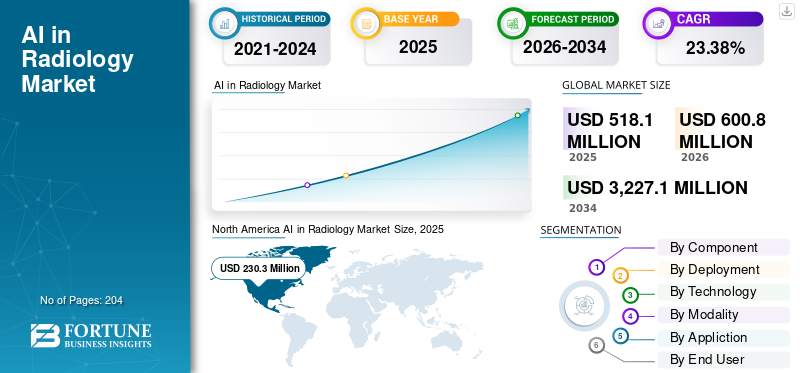

Die globale Marktgröße für KI in der Radiologie wurde im Jahr 2025 auf 518,1 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 600,8 Millionen US-Dollar im Jahr 2026 auf 3.227,1 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 23,38 % aufweisen. Nordamerika dominierte den KI-Markt in der Radiologie mit einem Marktanteil von 44,45 % im Jahr 2025.

KI in der Radiologie umfasst den Einsatz künstlicher Intelligenz, hauptsächlich durch Computer Vision/Deep Learning und neuerdings auch die Verarbeitung natürlicher Sprache, um medizinische Bilder und radiologische Informationen in der klinischen Standardpraxis zu analysieren. Es hilft Radiologen, indem es die Erkennung und Priorisierung kritischer Befunde verbessert, eine konsistente Läsionssegmentierung und -messung erleichtert und die Berichterstattung durch strukturierte Dokumentation und Vorschläge zur Nachsorge beschleunigt. Zu den Faktoren, die diesen Markt prägen, gehören steigende Bildgebungsmengen in den Bereichen CT, Röntgen, MRT, Ultraschall und Mammographie, ein anhaltender Mangel an Radiologen, der zu höheren Anforderungen an die Durchlaufzeiten führt, und ein steigender Bedarf an konsistenten Messungen in den Disziplinen Onkologie, Kardiologie und Neurologie.

Große Unternehmen wie Siemens Healthineers, Koninklijke Philips N.V., Canon Medical und Fujifilm verbessern KI-gesteuerte Bildgebungsprozesse durch zusammenhängende Software-Frameworks.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für KI im Radiologiemarkt

- Marktgröße 2025: 518,1 Millionen US-Dollar

- Marktgröße 2026: 600,8 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 3.227,1 Millionen US-Dollar

- CAGR: 23,38 % von 2026–2034

- Nordamerika dominierte den KI-Markt in der Radiologie mit einem Anteil von 44,45 % im Jahr 2025.

- Das Dienstleistungssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 20,04 % wachsen.

- Das Cloud-basierte Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 28,97 % wachsen.

Nordamerika

Nordamerika blieb der führende regionale Markt und erreichte im Jahr 2025 230,3 Millionen US-Dollar.

Europa

Europa soll bis 2026 mit einer jährlichen Wachstumsrate von 22,40 % wachsen und 143,0 Millionen US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird bis 2026 voraussichtlich 132,8 Millionen US-Dollar erreichen und damit seine Position als drittgrößter regionaler Markt stärken.

UNS.

Schätzungen zufolge wird der Markt im Jahr 2026 238,6 Millionen US-Dollar erreichen, was etwa 39,7 % des weltweiten Umsatzes ausmacht.

Japan

Schätzungen zufolge wird der Markt im Jahr 2026 28,1 Millionen US-Dollar erreichen, was etwa 4,7 % des weltweiten Umsatzes entspricht.

Mehr lesen

KI in der Radiologie-Markttrends

Die Integration von KI mit PACS/RIS und Cloud-Plattformen, die skalierbare Bereitstellungen ermöglicht, ist ein bedeutender Trend

Die Verschmelzung von KI mit PACS/RIS und Cloud-Plattformen etabliert einen deutlichen Markttrend, da Anbieter es vorziehen, dass KI innerhalb aktueller Radiologie-Workflows funktioniert, statt als eigenständiges Werkzeug. Durch die Integration von KI in PACS/RIS und deren Bereitstellung über die Cloud können Krankenhäuser sie einmal implementieren und ihre Nutzung auf verschiedene Standorte, Modalitäten und Anwendungen erweitern, ohne dass wiederholte lokale Einrichtung erforderlich ist. Darüber hinaus erleichtert die Cloud-native Integration zentralisierte Aktualisierungen von Modellen, Überwachung und Governance, wodurch die Belastung der IT verringert und die Ergebniskonsistenz verbessert wird. Dies ist besonders wichtig, da das Bildgebungsvolumen zunimmt und Systeme eine schnellere Bereitstellung neuer Algorithmen zur Triage-, Quantifizierungs- und Berichtsunterstützung erfordern. Diese Faktoren unterstützen das globale Wachstum des Marktes für künstliche Intelligenz in der Radiologie.

- Beispielsweise gaben Konica Minolta Healthcare und deepc im Januar 2026 eine Partnerschaft bekannt, um KI auf die Exa-Plattform zu bringen und die Konnektivität zwischen dem Radiologie-KI-Betriebssystem von deepc und der Plattform von Konica Minolta zu ermöglichen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Schnelles Wachstum des Bildgebungsvolumens und Mangel an Radiologen treiben das Marktwachstum voran

Der rasche Anstieg des Bildgebungsvolumens zwingt radiologische Abteilungen dazu, täglich mehr Studien zu interpretieren und dabei gleichzeitig Qualität und Durchlaufzeiten beizubehalten. Gleichzeitig führt der Mangel an Radiologen zu einer wachsenden Kluft zwischen Angebot und Nachfrage, was zu höheren Rückständen und einem erhöhten Burnout-Risiko führt. Diese Synergie macht den wirtschaftlichen Reiz der KI-Einführung erheblich, da sie kritische Fälle priorisieren, Bewertungen automatisieren und die Dokumentation standardisieren kann, sodass Teams höhere Arbeitsbelastungen ohne entsprechenden Personalaufbau bewältigen können. Angesichts der wachsenden Nachfrage nach Bildgebung sowohl in akuten als auch in chronischen Situationen legen Gesundheitssysteme mehr Wert auf KI, die sich nahtlos in Standardabläufe einfügt und manuelle Prozesse minimiert. Organisationen, die sich auf die Arbeitskräfte konzentrieren, haben betont, dass Engpässe und die steigende Nachfrage nach Bildgebung die Hauptbedrohungen für die Radiologie darstellen, was den Bedarf an Effizienztools unterstreicht. All diese Faktoren treiben in ihrer Summe das globale Marktwachstum voran.

- Beispielsweise kündigte Aidoc im Dezember 2025 an, dass WellSpan Health Aidoc aiOS nach nachweislichen klinischen und finanziellen Vorteilen in seinem gesamten Unternehmen ausweiten werde, wobei er ausdrücklich darauf hinwies, wie wichtig die Verstärkung von Radiologen angesichts des heutigen Ärztemangels sei, und verwies auf die Nutzung in großem Umfang, um Engpässe zu reduzieren und die Bearbeitungszeit zu verbessern.

MARKTBEGRENZUNG

Datenschutz- und Interoperabilitätsbedenken behindern das Marktwachstum

Datenschutz- und Interoperabilitätsprobleme können den Markt bremsen, da die meisten Lösungen sensible DICOM-Bilder und -Ergebnisse über PACS/RIS/EHR und Cloud-Stacks verschieben müssen, wo jede schwache Verbindung das Risiko von Sicherheitsverletzungen und die Compliance-Gefährdung erhöht. WannDatenverwaltungunklar ist oder die Sicherheitskontrollen an allen Standorten inkonsistent sind, verlangsamen oder schränken Anbieter die Einführung von KI ein, um regulatorische Risiken und Reputationsrisiken zu vermeiden. Interoperabilität ist ein ebenso praktischer Blocker. Wenn KI-Ausgaben nicht zuverlässig in PACS-Viewer und strukturierte Berichte zurückgeschrieben werden können, müssen Radiologen zusätzliche Klicks und manuelle Transkriptionen durchführen, was den ROI und die Akzeptanz verringert. Diese Lücken erhöhen die Integrationskosten, verlängern die Validierungsfristen und erschweren die Skalierung an mehreren Standorten, insbesondere für Hybridumgebungen. Daher geben Käufer häufig Anbietern mit starkem Sicherheitsstatus und standardbasierter Integration den Vorzug und verzögern gleichzeitig eine breitere Bereitstellung, wenn die Systeme fragmentiert sind. Dies führt zu einer gewissen Begrenzung des Marktwachstums.

- Beispielsweise wurde die Verordnung zum Europäischen Gesundheitsdatenraum (EHDS) am 5. März 2025 offiziell veröffentlicht und trat am 26. März 2025 in Kraft. Dies markierte den Beginn einer Übergangsphase mit strengeren Erwartungen an den sicheren Austausch und die interoperable Handhabung elektronischer Gesundheitsdaten.

MARKTCHANCEN

Steigende Investitionen großer Cloud- und Gesundheitsunternehmen und Partnerschaften bieten Marktwachstumschancen

Die zunehmende Finanzierung durch Hyperscale-Cloud-Unternehmen und führende IT-Anbieter im Gesundheitswesen schafft ein erhebliches Marktpotenzial für KI in der Radiologie, da sie die Hindernisse wie Datenmigration, umfangreiche Bildspeicherung, Sicherheits-/Compliance-Probleme und Workflow-Integration mit PACS/RIS verringern, die normalerweise einer Einführung im Wege stehen. Mit Cloud-Plattformen, die Bildgebungsdienste und Referenzarchitekturen in Gesundheitsqualität integrieren, können KI-Anbieter Algorithmen schneller in Netzwerken mit mehreren Standorten implementieren, ohne dass eine umfangreiche Infrastruktur vor Ort erforderlich ist. Kooperationen erleichtern auch die Integration von KI in Unternehmens-Bildgebungsplattformen, verkürzen die Beschaffungsfristen und verbessern die Skalierbarkeit für Gesundheitssysteme. Dieser Trend begünstigt eine breitere Reichweite von Algorithmen, fortlaufende Modellverbesserungen und eine zentralisierte Aufsicht/Governance – wesentliche Voraussetzungen für den Einsatz in Unternehmen. Infolgedessen stellt das Ökosystem auf Cloud-natives Enterprise Imaging mit integrierter KI um, was höhere Vertragswerte und ein schnelleres geografisches Wachstum ermöglicht. All diese Faktoren würden das Marktwachstum in den kommenden Jahren vorantreiben.

- Beispielsweise kündigten Intelerad und Amazon Web Services (AWS) im November 2024 eine erweiterte strategische Allianz zur Bereitstellung einer einheitlichen, Cloud-nativen Lösung anmedizinische BildgebungInfrastruktur mit AWS HealthImaging.

HERAUSFORDERUNGEN DES MARKTES

Erheblicher Implementierungsaufwand und Notwendigkeit einer IT-Infrastruktur in kleineren Krankenhäusern stellen große Hindernisse dar

Erhebliche Implementierungskosten und Anforderungen an die IT-Infrastruktur stellen ein echtes Hindernis für kleinere Krankenhäuser dar, da Radiologie-KI in der Regel eine PACS/RIS-Integration, sichere Speicherung, zuverlässige Netzwerkbandbreite und Rechenleistung erfordert, um Algorithmen im klinischen Umfeld schnell auszuführen. Zahlreiche ländliche und kommunale Standorte verfügen zudem nicht über spezialisierte Bildgebungs-IT-Teams, sodass die Bereitstellung ein komplexer Prozess (Schnittstellen, Validierung, Cybersicherheitsbewertungen, Klinikerschulung) und nicht nur eine einfache Softwareinstallation ist. Diese anfänglichen Ausgaben können Kaufentscheidungen verzögern, insbesondere wenn bereits Mittel für Scannerverbesserungen und grundlegende IT-Updates bereitgestellt werden. Eine unzureichende Infrastruktur erschwert zusätzlich die langfristige Aufrechterhaltung der KI-Leistung (Updates, Überwachung und Datenverwaltung), wodurch die wahrgenommenen Risiken und die Gesamtbetriebskosten steigen. Folglich beschränken kleinere Krankenhäuser die KI-Implementierung häufig auf ein oder zwei Anwendungsfälle mit hoher Rendite, anstatt sie im gesamten Unternehmen auszuweiten. Alle Faktoren wirken sich kumulativ auf das Marktwachstum aus.

- Laut einem im Juni 2025 veröffentlichten Artikel bleiben beispielsweise ländliche medizinische Zentren bei der Einführung fortgeschrittener KI aufgrund hoher Rechenkosten und Ressourcenanforderungen oft zurück.

Marktsegmentierungsanalyse für KI in der Radiologie

Nach Komponente

Steigende Nachfrage von Krankenhäusern treibt das Wachstum des Softwaresegments voran

Basierend auf den Komponenten wird der Markt in Software und Dienstleistungen unterteilt.

Das Softwaresegment eroberte im Jahr 2025 den größten weltweiten Marktanteil von KI in der Radiologie. Dies ist darauf zurückzuführen, dass Krankenhäuser und Bildgebungsnetzwerke Softwareabonnements bevorzugen, da diese über Modalitäten und Standorte hinweg skaliert werden können, ohne dass eine proportionale Erhöhung der Personalzahl erforderlich ist, während Anbieter häufige Modellaktualisierungen, neue Module und Leistungsüberwachung über dieselbe Plattform bereitstellen können. Darüber hinaus unterstützte auch die zunehmende Zahl von Kooperationen zwischen operativen Akteuren das Segmentwachstum.

- Beispielsweise kündigten RamSoft und CARPL.ai im März 2025 die Integration der über 150 KI-Anwendungen von CARPL in die RIS/PACS-Plattformen PowerServer und OmegaAI von RamSoft an, wodurch Radiologen direkt in der PACS-Umgebung auf KI-Tools zugreifen und diese einsetzen können.

Es wird erwartet, dass das Dienstleistungssegment im Prognosezeitraum mit einer CAGR von 20,04 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Eine hohe Anzahl von Installationen in kleineren Krankenhäusern unterstützte die segmentale Dominanz des On-Premise-Systems

Basierend auf der Bereitstellung wird der Markt in On-Premise-, Cloud-basierte und Hybrid-Lösungen unterteilt.

Das On-Premise-Segment eroberte im Jahr 2025 den weltweit größten KI-Marktanteil in der Radiologie. Dies ist darauf zurückzuführen, dass Krankenhäuser On-Premise-Systeme bevorzugen, um radiologische Daten innerhalb ihres Netzwerks für Datenmanagement, Cybersicherheitsbewertung und klinische Risikominderung zu verwalten, anstatt Feeds nach außen zu senden. Darüber hinaus ist die Integration einfacher und zahlreiche Lösungen sind so zugeschnitten, dass sie nahtlos mit der aktuellen Infrastruktur zusammenarbeiten, was zu minimalen IT-Änderungen und einer besser verwaltbaren Betriebszeit führt. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 39,4 % halten.

- Beispielsweise gab RapidAI im November 2025 die US-amerikanische FDA-Zulassung für Rapid Aortic bekannt und verwies auf die Integration in Rapid Edge Cloud, eine Cloud-Plattform mit On-Premise-Funktionen zur Gewährleistung eines kontinuierlichen Dienstes bei Störungen.

Es wird erwartet, dass das Cloud-basierte Segment im Prognosezeitraum mit einer CAGR von 28,97 % wachsen wird.

Durch Technologie

Vorteile der Computer-Vision-Technologie zur Förderung des Segmentwachstums von Computer Vision/Deep Learning

Technisch ist der Markt unterteilt inVerarbeitung natürlicher Sprache, Computer Vision/Deep Learning und andere.

Das Segment Computer Vision/Deep Learning dominierte im Jahr 2025 den globalen Markt. Diese Modelle liefern einen sofortigen betrieblichen ROI, indem sie Triage, Priorisierung und standardisierte Interpretation ermöglichen, die in großem Umfang in täglichen Leseabläufen eingesetzt werden. Auch bei komplexen visuellen Mustern (subtile Blutungen, Embolien, Knötchen, Frakturen) schneidet Deep Learning am besten ab. Daher beginnen Krankenhäuser ihre KI-Reise in der Regel mit lebenslaufbasierten Algorithmen, bevor sie in textzentrierte Anwendungsfälle expandieren. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 77,7 % halten.

- Beispielsweise gab Aidoc im Januar 2026 die US-amerikanische FDA-Zulassung für eine umfassende KI-Triage-Lösung bekannt, die auf seinem CARE-Grundlagenmodell basiert und mehrere akute CT-Indikationen in einem einzigen Arbeitsablauf kombiniert.

Es wird erwartet, dass das Segment der Verarbeitung natürlicher Sprache im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 31,42 % wachsen wird.

Nach Modalität

Generierung großer Studienvolumina zur Steigerung des CT-Scan-Segmentwachstums

Hinsichtlich der Modalität ist der Markt in CT-Scan, MRT, Röntgen, Ultraschall, Mammographie und andere unterteilt.

Das CT-Scan-Segment eroberte im Jahr 2025 den höchsten Anteil am Weltmarkt. CT-Scans sind die Arbeitsmethode für akute Erkrankungen mit hohem Risiko wie Schlaganfall, Kopftrauma, Lungenembolie, Aortenerkrankung und Notfallonkologie, bei denen es auf Minuten ankommt und KI-gesteuerte Triage/Messungen einen sofortigen klinischen und betrieblichen ROI liefern. CT erzeugt auch große Studienvolumina in der Notaufnahme und im stationären Bereich, um selbst kleine Effizienzsteigerungen in angemessene Durchsatzverbesserungen umzusetzen. Darüber hinaus unterstützten auch die Einführung neuer Produkte durch operative Akteure das Segmentwachstum. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 32,0 % halten.

- Beispielsweise gab RapidAI im November 2025 bekannt, dass es fünf neue FDA-Zulassungen in den USA erhalten hat und damit seine Rapid Enterprise Platform erweitert hat, darunter Module zur Unterstützung von Kopf-CT-Vergleichen und CT-basierten Schlaganfall-/Aorten-Workflows.

Es wird erwartet, dass das Mammographie-Segment im Prognosezeitraum mit einer CAGR von 27,41 % wachsen wird.

Auf Antrag

Hoher Einsatz in der Diagnose und Charakterisierung zur Förderung des Segmentwachstums

Je nach Anwendung ist der Markt in Screening und Früherkennung, Diagnose und Charakterisierung, Quantifizierung, Überwachung und Nachverfolgung und andere unterteilt.

Das Segment Diagnose und Charakterisierung eroberte im Jahr 2025 den höchsten Anteil am Weltmarkt. Die Anwendung deckt die größte tägliche klinische Arbeitsbelastung ab, da Radiologen die meiste Zeit damit verbringen, Befunde zu identifizieren, Läsionen zu charakterisieren und über die nächsten Schritte im Bereich CT/Röntgen/MRT zu entscheiden. Darüber hinaus wird Diagnose-KI kontinuierlich in der stationären und ambulanten Bildgebung eingesetzt, was die Rechtfertigung von Unternehmensabonnements erleichtert. Charakterisierungstools reduzieren auch nachgelagerte Kosten, indem sie die Risikostratifizierung und Folgeempfehlungen unterstützen, was die Standardisierung des Pflegepfads verbessert. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 33,9 % halten.

- Beispielsweise gab RevealDx im Februar 2026 die US-amerikanische FDA-Zulassung für RevealAI-Lung bekannt, ein KI-Tool, das speziell für die Charakterisierung von Lungenknoten entwickelt wurde und Radiologen dabei helfen soll, fundiertere Empfehlungen für die Nachsorge abzugeben.

Es wird erwartet, dass das Quantifizierungssegment im Prognosezeitraum mit einer CAGR von 24,63 % wachsen wird.

Vom Endbenutzer

Hohe Auslastung durch Krankenhäuser und ASCs zur Unterstützung der führenden Position des Segments

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und ASCs, diagnostische Bildgebungszentren, akademische und Forschungsinstitute und andere unterteilt.

Im Jahr 2025 nahm das Segment Krankenhäuser & ASCs die führende Position auf dem Weltmarkt ein. Sie kontrollieren den größten Teil der hochakuten Bildgebungsvolumina (ED, Schlaganfall, Trauma, LE), wobei KI-Triage und Entscheidungsunterstützung einen unmittelbaren klinischen Wert und einen messbaren operativen ROI liefern. Darüber hinaus kaufen Krankenhäuser KI häufig im Rahmen mehrjähriger Bildgebungsverträge für Unternehmen ein, was zu höheren Vertragsgrößen und wiederkehrenden Umsätzen führt. ASCs profitieren davon, da sie den Durchsatz ambulanter Bildgebungsverfahren steigern und schnellere Durchlaufzeiten bei standardisierter Qualität wünschen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 61,9 % halten.

- Beispielsweise gab Philips im Oktober 2025 bekannt, dass Philips AI Manager landesweit in allen vier regionalen Gesundheitsbehörden Norwegens verfügbar ist und es Krankenhäusern im ganzen Land ermöglicht, skalierbare KI-Lösungen in die klinische Praxis zu integrieren.

Darüber hinaus wird für das Segment diagnostischer Bildgebungszentren im Prognosezeitraum eine Wachstumsrate von 27,18 % prognostiziert.

Regionaler Ausblick auf den Markt für künstliche Intelligenz in der Radiologie

Geografisch ist der Markt in den asiatisch-pazifischen Raum, Europa, Nordamerika, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America AI in Radiology Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika entwickelte sich mit einem Wert von 200,5 Millionen US-Dollar im Jahr 2024 zum Marktführer und dominierte im Jahr 2025 mit einem Wert von 230,3 Millionen US-Dollar. Diese anhaltende Dominanz wird durch das hohe Bildgebungsvolumen in der ED- und Chronikversorgung, starke Erstattungs-/Qualitätsfokussierungspfade sowie ausgereifte Cloud- und Cloud-Lösungen vorangetriebenCybersicherheitInfrastruktur in der gesamten Region.

US-amerikanischer Markt für künstliche Intelligenz in der Radiologie

Die USA dominierten den nordamerikanischen Markt und können analytisch auf etwa 238,6 Millionen US-Dollar im Jahr 2026 geschätzt werden, was etwa 39,7 % des Weltmarktes ausmacht.

Europa

Es wird erwartet, dass Europa einen stetigen Wachstumskurs verfolgt, im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 22,40 % verzeichnet und bis 2026 eine Marktgröße von 143,0 Millionen US-Dollar erreicht. Die Ausweitung der Bevölkerungsscreening-Programme, der Fokus auf die Reduzierung von Rückständen und die Verbesserung der Effizienz sowie die Betonung der auf Standards basierenden Interoperabilität sind Schlüsselfaktoren für die Beschleunigung der Marktexpansion in der Region.

Britischer KI-Markt in der Radiologie

Schätzungen zufolge wird der britische Markt im Jahr 2026 etwa 32,1 Millionen US-Dollar erreichen, was etwa 5,3 % des weltweiten Umsatzes entspricht.

Deutschland KI im Radiologiemarkt

Die Marktgröße in Deutschland wird im Jahr 2026 voraussichtlich etwa 40,0 Millionen US-Dollar erreichen, was etwa 6,7 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird bis 2026 voraussichtlich 132,8 Millionen US-Dollar erreichen und damit seine Position als drittgrößter regionaler Markt stärken. Es wird erwartet, dass der rasche Ausbau der Bildgebungskapazitäten in Verbindung mit wachsenden Netzwerken privater Krankenhäuser und Bildgebungsketten als wichtige Wachstumskatalysatoren in der gesamten Region wirken werden.

Japan KI im Radiologiemarkt

Der japanische Markt wird im Jahr 2026 auf etwa 28,1 Millionen US-Dollar geschätzt, was etwa 4,7 % des weltweiten Umsatzes ausmacht.

China KI im Radiologiemarkt

Der chinesische Markt wird im Jahr 2026 voraussichtlich einen Umsatz von rund 32,9 Millionen US-Dollar erreichen, was etwa 5,5 % des weltweiten Umsatzes entspricht.

Indien KI im Radiologiemarkt

Der indische Markt wird im Jahr 2026 auf etwa 21,6 Millionen US-Dollar geschätzt, was etwa 3,6 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Es wird erwartet, dass die Märkte Lateinamerikas sowie des Nahen Ostens und Afrikas im Prognosezeitraum moderate Wachstumsraten aufweisen. Der lateinamerikanische Markt soll bis 2026 einen Wert von 35,8 Millionen US-Dollar erreichen. Der GCC-Markt im Nahen Osten und Afrika soll bis 2026 einen Wert von 10,4 Millionen US-Dollar erreichen.

Südafrika KI im Radiologiemarkt

Der südafrikanische Markt wird im Jahr 2026 voraussichtlich rund 6,6 Milliarden US-Dollar erreichen, was etwa 1,1 % des weltweiten Marktumsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Unternehmen legen Wert auf plattformbasierte Strategien und die Integration von KI, um ihren Marktanteil zu stärken

Der globale Markt für KI in der Radiologie weist eine halbkonsolidierte Struktur auf, angeführt von großen Bildgebungs- und Informatikunternehmen wie GE Healthcare, Siemens Healthineers, Koninklijke Philips N.V., Canon Medical, FUJIFILM und anderen. Große Player stärken ihre Position durch plattformbasierte Strategien, indem sie KI direkt in PACS/RIS und Unternehmens-Imaging-Stacks einbetten, um Bereitstellungen an mehreren Standorten und wiederkehrende Abonnements zu ermöglichen.

Weitere bedeutende Akteure sind Aidoc, Viz.ai, RapidAI, Lunit, Qure.ai, Annalise.ai und Rad AI und andere. Diese Akteure konzentrieren sich zunehmend auf die Einführung neuer Produkte und Partnerschaften, um ihre Marktpräsenz auszubauen.

- Beispielsweise kündigte RSNA Ventures im Oktober 2025 eine strategische Partnerschaft mit Rad AI an, um das peer-reviewte Wissen von RSNA über die Plattform von Rad AI direkt in die Arbeitsabläufe von Radiologen zu integrieren.

LISTE DER WICHTIGSTEN KI-UNTERNEHMEN IN DER RADIOLOGIE IM PROFIL

- Siemens Healthineers AG(Deutschland)

- General Electric Company(UNS.)

- Koninklijke Philips N.V. (Niederlande)

- Aidoc(Israel)

- Rad AI (USA)

- ai, Inc. (UNS.)

- ai. (UNS.)

- iSchemaView, Inc. (RapidAI) (USA)

- ai Technologies Private Limited (Indien)

- deepc GmbH (Deutschland)

- Lunit Inc. (Südkorea)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:GE HealthCare kündigte eine 35-Millionen-Dollar-Erweiterung mit BARDA an, um KI-gestützten Ultraschall für die Traumaversorgung und Notfallvorsorge voranzutreiben.

- Januar 2026:Bristol Myers Squibb hat sich mit Microsoft zusammengetan, um die KI-gestützte Früherkennung von Lungenkrebs voranzutreiben, indem es von der FDA zugelassene radiologische KI-Algorithmen über das Precision Imaging Network von Microsoft einsetzt.

- November 2025:GE HealthCare gab eine Vereinbarung zur Übernahme von Intelerad für 2,3 Milliarden US-Dollar bekannt, die darauf abzielt, ein cloudbasiertes, KI-gestütztes Unternehmens-Bildgebungs-Ökosystem mit KI/Workflow-Orchestrierung und SaaS-Bildgebungssoftware aufzubauen.

- November 2025:Siemens Healthineers stellte neue KI-gestützte Radiologiedienste (KI-fähige Dienste und verwandte Angebote) vor, um Bildgebungsvorgänge zu unterstützen und dabei zu helfen, Arbeitsabläufe und Personaldruck zu bewältigen.

- November 2025:a2z Radiology AI erhielt die FDA-Zulassung für a2z-Unified-Triage, ein Triage-Tool für mehrere Erkrankungen für die Bauch-Becken-CT zur Kennzeichnung und Priorisierung dringender Befunde.

BERICHTSBEREICH

Die globale Marktanalyse für KI in der Radiologie umfasst eine umfassende Untersuchung der Marktgröße und Prognosen für alle im Bericht vorgestellten Marktsegmente. Es liefert Informationen über die Marktdynamik und -trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Einblicke in entscheidende Elemente wie Produktinnovationen, die Regulierungslandschaft und die Einführung neuer Produkte. Darüber hinaus werden Kooperationen, Fusionen und Übernahmen sowie bedeutende Fortschritte in der Branche auf dem Markt beschrieben. Der globale Marktprognosebericht bietet darüber hinaus eine umfassende Wettbewerbslandschaft mit Details zu Marktanteilen und den Profilen der wichtigsten aktiven Teilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 23,38 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Komponente, Bereitstellung, Technologie, Modalität, Anwendung, Endbenutzer und Region |

| Nach Komponente |

|

| Durch Bereitstellung |

|

| Durch Technologie |

|

| Nach Modalität |

|

| Per Antrag |

|

| Durch Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 518,1 Millionen US-Dollar und soll bis 2034 3.227,1 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 230,3 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 23,38 % aufweisen wird.

Nach Komponenten war das Softwaresegment im Jahr 2025 marktführend.

Das schnelle Wachstum des Bildgebungsvolumens, der Mangel an Radiologen und die steigende Nachfrage nach KI-Triage- und Effizienztools sind Schlüsselfaktoren, die vor allem die Marktexpansion vorantreiben.

Siemens Healthineers AG, Koninklijke Philips N.V., Aidoc und Rad AI gehören zu den führenden Akteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 204

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf