KI im Telegesundheits- und Telemedizinmarkt: Größe, Marktanteil und Branchenanalyse, nach Komponente (Software und Dienste), nach Bereitstellung (cloudbasiert, vor Ort und hybrid), nach Technologie (maschinelles Lernen und tiefes Lernen, Verarbeitung natürlicher Sprache, Computer Vision und andere), nach Modalität (synchron, asynchron und hybrid), nach Anwendung (Unterstützung der klinischen Versorgung, Fernüberwachung von Patienten (RPM), klinische Dokumentation und klinische Produktivität, Patienteneinbindung und -erfahrung und andere), nach Ende Benutzer (Gesundheitsdienstleister, häusliche

KI in der Telegesundheit und Telemedizin – Marktgröße und Zukunftsaussichten

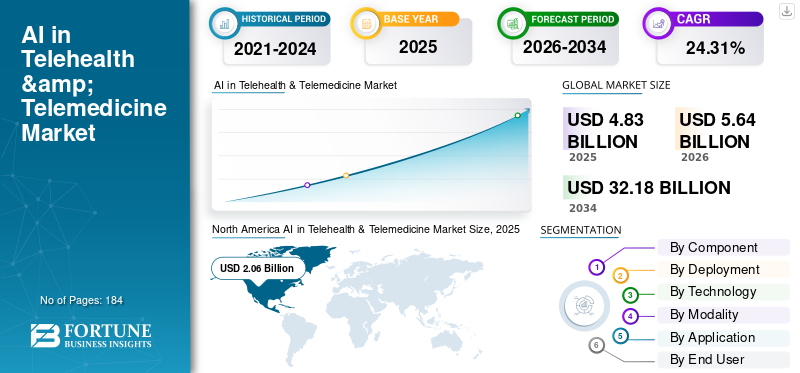

Die globale KI-Marktgröße im Bereich Telegesundheit und Telemedizin wurde im Jahr 2025 auf 4,83 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 5,64 Milliarden US-Dollar im Jahr 2026 auf 32,18 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 24,31 % aufweisen. Nordamerika dominierte den KI-Markt für Telegesundheit und Telemedizin mit einem Marktanteil von 42,65 % im Jahr 2025.

KI in der Telegesundheit und Telemedizin umfasst den Einsatz künstlicher Intelligenz zur Verbesserung der virtuellen Pflege durch Video-/Sprachkonsultationen in Echtzeit, asynchrones Messaging, Store-and-Forward-Methoden und hybride Ansätze. Es verbessert herkömmliche Methoden der Telemedizin, indem es die Verwaltungsaufgaben des Klinikpersonals erleichtert, den Durchsatz und die Zugänglichkeit erhöht, die Patientenaufklärung und -beteiligung individuell gestaltet und die Terminplanung, das Kapazitätsmanagement und die Contact-Center-Funktionen durch intelligente Automatisierung rationalisiert. Zu den Faktoren, die diesen Markt beeinflussen, gehören die fortschreitende Standardisierung der virtuellen Pflege nach der Pandemie, die zunehmende Verbreitung chronischer Erkrankungen, die eine kontinuierliche Überwachung erfordern, der anhaltende Mangel an Ärzten und Burnout, die den Bedarf an automatisierter Dokumentation erhöhen, sowie die Betonung der Kostensenkung durch Kostenträger/Anbieter.

Wichtige Unternehmen wie Teladoc Health, Amwell, Included Health, Microsoft und spezialisierte KI-Firmen verbessern KI-gesteuertTelegesundheitLösungen über integrierte Plattformen, die Aufnahme und Navigation, virtuelle Besuchserleichterung, Umgebungsdokumentation, RPM-Analyse und betriebliche Erkenntnisse zusammenführen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

KI IM TELEHEALTH- UND TELEMEDIZINMARKT WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 4,83 Milliarden US-Dollar

- Marktgröße 2026: 5,64 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 32,18 Milliarden US-Dollar

- CAGR: 24,31 % von 2026–2034

- Nordamerika dominierte den KI-Markt für Telegesundheit und Telemedizin und hatte im Jahr 2025 einen Marktanteil von 42,65 %.

- Das Softwaresegment dominierte den Markt im Jahr 2025.

- Das cloudbasierte Segment wird im Jahr 2026 voraussichtlich 60,8 % des Weltmarktanteils ausmachen.

Nordamerika

Erreichte im Jahr 2025 2,06 Milliarden US-Dollar, nachdem im Jahr 2024 1,78 Milliarden US-Dollar verzeichnet wurden, unterstützt durch eine starke KI-Einführung und ein robustes Gesundheitsökosystem.

Europa

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 22,91 % wachsen wird, unterstützt durch ausgereifte Gesundheitssysteme und Regulierungsinitiativen.

Asien-Pazifik

Der Markt soll bis 2026 ein Volumen von 1,03 Milliarden US-Dollar erreichen, angetrieben durch den Ausbau der Telemedizin-Infrastruktur und digitaler Gesundheitsprogramme.

UNS.

Der US-Markt soll bis 2026 ein Volumen von 2,22 Milliarden US-Dollar erreichen, was etwa 39,4 % des Weltmarktes ausmacht.

Japan

Der japanische Markt soll bis 2026 ein Volumen von 0,15 Milliarden US-Dollar erreichen, was etwa 2,7 % des weltweiten Umsatzes entspricht.

Mehr lesen

KI in TELEHEALTH- UND TELEMEDIZIN-MARKTRENDS

Fortschritte bei KI-Algorithmen und der Ausbau von RPM-Plattformen sind ein bedeutender Markttrend

Verbesserungen bei KI-Algorithmen und das Wachstum von RPM-Systemen (Remote Patient Monitoring) zeichnen sich als klarer Trend in der KI-gestützten Telemedizin ab, da Anbieter von rein virtuellen Besuchen auf eine kontinuierliche, vorausschauende Pflege zwischen den Terminen umsteigen. Aktuelle ML-Modelle können hochfrequente Vitalzeichen und Symptomindikatoren analysieren, um subtile Rückgänge früher zu erkennen, Fehlalarme zu minimieren und ärztliche Interventionen zu priorisieren, was wiederum die Skalierbarkeit von RPM-Programmen mit begrenztem Personal verbessert. Gleichzeitig erweitern RPM-Plattformen ihren Anwendungsbereich über die grundlegende chronische Pflege hinaus und umfassen das Krankenhaus zu Hause, die postakute Genesung und virtuelle Stationen, wo KI-gestützte Triage- und Eskalationsprotokolle dazu beitragen, die Sicherheit aufrechtzuerhalten und gleichzeitig die Belastung der Einrichtung zu verringern. Dieser Trend wird durch die zunehmende Nutzung von RPM-Daten in virtuellen Pflegeprozessen noch verstärkt, was zu höheren wiederkehrenden Software- und Analyseumsätzen führt. Diese Faktoren unterstützen das globale Wachstum des KI-Marktes im Bereich Telegesundheit und Telemedizin insgesamt.

- Beispielsweise gab Philips im Juli 2025 Ergebnisse seiner Partnerschaft mit Western Australia Health bekannt und hob die Innovation der Fernüberwachung durch den HIVE-Dienst (Health in a Virtual Environment) hervor, der durch die fortschrittlichen Patientenüberwachungstechnologien von Philips und die Berichterstattung über Ergebnisse wie kürzere Stunden auf der Intensivstation und Kosteneinsparungen pro Patient ermöglicht wird.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigender Mangel an klinischem Personal und Bedarf an Automatisierung in der Fernversorgung verstärkten das Marktwachstum

Der zunehmende Mangel an klinischem Personal ist ein starker Treiber für KI in der Telemedizin undTelemedizinmarkt. Gesundheitssysteme sind gezwungen, mehr Pflege mit weniger Ärzten zu leisten, insbesondere in der Primärversorgung und in pflegeintensiven Arbeitsabläufen. Die Weltgesundheitsorganisation hat ihren prognostizierten weltweiten Fachkräftemangel im Gesundheitswesen bis 2030 auf 11 Millionen erhöht, was den Druck erhöht, Pflegemodelle neu zu gestalten, anstatt sich ausschließlich auf die Einstellung von Mitarbeitern zu verlassen. In der Fernversorgung führt dies direkt zu einer Nachfrage nach Automatisierung, die die nichtklinische Belastung reduziert, nach KI-gestützter Dokumentation, automatisierter Aufnahme/Sortierung, intelligentem Routing, Nachsorgeerinnerungen und Eskalationsauslösern, damit sich Ärzte auf Entscheidungen mit höherer Relevanz konzentrieren können. Die Automatisierung hilft außerdem dabei, virtuelle Programme sicher zu skalieren, indem sie Arbeitsabläufe standardisiert und den Durchsatz bei Bedarfsspitzen ohne proportionale Personalerhöhungen verbessert. All diese Faktoren treiben in ihrer Summe das Gesamtmarktwachstum voran.

- Beispielsweise kündigte Highmark Health im August 2025 eine unternehmensweite Zusammenarbeit mit Abridge an, um klinische Umgebungs-KI-Dokumentation bereitzustellen und eine KI-gestützte Vorabgenehmigung zum Zeitpunkt des Gesprächs zu entwickeln.

MARKTBEGRENZUNGEN

Regulatorische Unsicherheit und Bedarf an klinischer Validierung behindern das Marktwachstum

Regulatorische Unklarheiten und die Notwendigkeit einer klinischen Validierung behindern die KI-gestützte Telemedizin, da zahlreiche Tools in einer Grauzone zwischen Workflow-Unterstützung und klinischer Entscheidung/Diagnose existieren, die sich schnell auf Genehmigungs-, Dokumentations- und Qualitätssystemanforderungen auswirken können. Wenn Anbieter nicht genau vorhersagen können, ob ihre KI-Fähigkeiten als medizinisches Gerät eingestuft werden, verschieben sie Produkteinführungen, schränken Ansprüche ein oder verschieben den Eintritt in bestimmte Märkte, insbesondere für KI, die aus der Ferne überprüft, Risiken bewertet oder Diagnosen empfiehlt. Auf der Käuferseite benötigen Anbieter und Kostenträger aussagekräftigere Validierungsnachweise, was die Bereitstellungszeit und -kosten erhöht und häufig die Pilotbewertungszeiträume verlängert. Grenzüberschreitende Compliance bringt Hindernisse mit sich: Standards für Datenverwaltung, Risikomanagement, Transparenz und Überwachung nach dem Inverkehrbringen können unterschiedlich sein, was die globale Expansion schwieriger und kostspieliger macht. Im Allgemeinen erhöht die Unsicherheit die rechtlichen und Compliance-Risiken, was dazu führt, dass Beschaffungsausschüsse vorsichtiger sind, was wiederum die kurzfristige Akzeptanz trotz erheblicher klinischer Nachfrage verringert. Dies begrenzt das Marktwachstum bis zu einem gewissen Grad.

- Beispielsweise hat die US-amerikanische FDA im August 2025 einen Warning Letter an SeniorLife Technologies, Inc. bezüglich SeniorLife.AI herausgegebenmobile Anwendung, unter Berufung auf Probleme wie die Vermarktung eines KI-basierten Produkts mit Diagnose-/Screening-Angaben ohne entsprechende Genehmigung.

MARKTCHANCEN

Erhöhte Investorenfinanzierung für KI-Startups im Gesundheitswesen, um Marktwachstumschancen zu bieten

Der Anstieg der Investorenfinanzierung für KI-Startups im Gesundheitswesen stellt eine erhebliche Marktchance dar, da neues Kapital es den Anbietern ermöglicht, von Pilotprojekten zu Produkten auf Unternehmensebene zu gelangen, die umfassend implementiert werden können. Die Investition konzentriert sich auf KI, die die Wirtschaftlichkeit der Fernversorgung verbessert, Aufnahme- und Triageprozesse automatisiert, Tools zur Verbesserung der Produktivität von Ärzten bereitstellt und kontinuierliche Fernüberwachungsmodelle entwickelt, um unnötige Inanspruchnahme zu minimieren. Dies beschleunigt die Produktentwicklung für regulierte Gesundheitsanforderungen wie Sicherheit, klinische Governance, Integration mit EHR/RPM-Systemen und laufende Modellüberwachungsfunktionen, die Anbieter und Kostenträger vor bedeutenden Rollouts zunehmend fordern. Es ermöglicht ein schnelleres geografisches Wachstum, Partnerschaften mit Vertriebskanälen und Servicekapazitäten, was Akzeptanzhindernisse verringert und erreichbare Kundensegmente erweitert. Gleichzeitig haben umfassendere Investitionen in die digitale Gesundheit den Fokus auf KI verlagert, was die Zahl gut finanzierter Konkurrenten erhöht und Innovationsprozesse beschleunigt hat, wodurch der Markt durch die Erweiterung der Anwendungsfälle und die Verkürzung der Time-to-Value für Käufer erweitert wurde. Zusammenfassend lässt sich sagen, dass die Finanzierung durch Investoren als Katalysator dient, der die hohe Nachfrage nach Automatisierung der Fernpflege in skalierbare, kommerzielle Anwendungen umwandelt. All diese Faktoren würden das Marktwachstum in den kommenden Jahren vorantreiben.

- Beispielsweise gab Brook.ai im Oktober 2025 bekannt, dass es sich eine Serie-B-Finanzierung in Höhe von 28 Millionen US-Dollar (angeführt von UMass Memorial Health und Morningside) gesichert hat, um das Wachstum und die Innovation in der Fernversorgung zu beschleunigen.

HERAUSFORDERUNGEN DES MARKTES

Mangel an zuverlässiger digitaler Infrastruktur in ländlichen oder ressourcenbeschränkten GebietenStellen Sie eine bedeutende Herausforderung für das Marktwachstum dar

Das Fehlen einer zuverlässigen digitalen Infrastruktur in ländlichen oder ressourcenbeschränkten Gebieten stellt weiterhin eine erhebliche Herausforderung für die KI-gesteuerte Telegesundheit und Telemedizin dar, da die Qualität der virtuellen Versorgung von einer stabilen Breitband- oder Mobilfunkkonnektivität, minimalen Latenzzeiten und ausreichender Bandbreite für virtuelle Konsultationen, Bild-Uploads und die laufende RPM-Datenübertragung abhängt. Wenn die Verbindung schlecht ist, wechseln Interaktionen von Video zu Audio oder finden überhaupt nicht statt, was zu Mängeln im klinischen Kontext führt und die Wirksamkeit von KI-gesteuerten Prozessen wie automatisierter Aufnahme, sofortiger Risikobewertung und lebenslaufbasierten Fernauswertungen verringert. Intermittierende Netzwerke führen auch zu vermehrten Abbrüchen bei der Einarbeitung und Nachbereitung, was zu einer geringeren Einhaltung des Programms führt und es schwieriger macht, die Ergebnisse nachzuweisen, was die Expansion von Kostenträgern/Anbietern behindert. In der KI schränkt eine unzureichende Infrastruktur den Zugriff auf hochwertige multimodale Eingaben wie Videos, Hochfrequenz-Vitaldaten und Bilder ein, was zu mehr Fehlalarmen führt oder konservative Schwellenwerte erforderlich macht, die die Wirksamkeit verringern. Alle Faktoren wirken sich kumulativ auf das Marktwachstum aus.

- Beispielsweise ergab der Digital Progress and Trends Report 2023 der Weltbankgruppe, dass im Jahr 2022 lediglich jeder vierte Mensch in Ländern mit mittlerem Einkommen Zugang zum Internet hatte. In Ländern mit hohem und mittlerem Einkommen im oberen Bereich überstiegen die Festnetz-Breitbandabonnements 30 pro 100 Personen, während in Ländern mit niedrigem mittlerem Einkommen und niedrigem Einkommen die Zahlen mit 4,4 bzw. 0,5 deutlich niedriger waren.

Segmentierungsanalyse

Nach Komponente

Softwarezentrierte virtuelle Pflegeworkflows zur Förderung der Dominanz des Softwaresegments

Basierend auf der Komponente wird der Markt in Dienstleistungen und Software unterteilt.

Im Jahr 2025 dominierte das Softwaresegment den Markt, da der größte KI-Wert in der Telemedizin durch skalierbare Plattformen und Module wie KI-gestützte Aufnahme/Selektion, Dokumentation und Zusammenfassung für den Arzt, Workflow-Orchestrierung, RPM-Analyse-Dashboards und intelligente Planung/Routing bereitgestellt wird. Diese Funktionen werden in der Regel durch Abonnements und nutzungsbasierte Lizenzen monetarisiert und können schnell über Standorte und Fachgebiete hinweg eingeführt werden, ohne dass die Mitarbeiterzahl entsprechend erhöht wird. Darüber hinaus hat die engere Integration von KI in Telegesundheitsplattformen und mit EHR verbundenen „digitalen Haustüren“ zu einem Anstieg wiederkehrender Lizenzausgaben im Vergleich zu einmaligen Dienstleistungen geführt.

- Beispielsweise kündigte Zoom im März 2025 Zoom Workplace for Clinicians und eine ausgewählte Betaversion von Custom AI Companion for Healthcare an und hob dabei KI-gesteuerte Workflow- und Dokumentationsverbesserungen innerhalb seines Software-Stacks für das Gesundheitswesen hervor.

Es wird erwartet, dass das Dienstleistungssegment im Prognosezeitraum mit einer CAGR von 26,56 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Schnellere Rollouts und einfachere Skalierung, um die Dominanz des Cloud-basierten Segments voranzutreiben

Basierend auf der Bereitstellung wird der Markt in Cloud-basiert, Hybrid und On-Premise unterteilt.

Es wird erwartet, dass das cloudbasierte Segment im Jahr 2025 den weltweit größten KI-Marktanteil im Bereich Telegesundheit und Telemedizin erobern wird. Die meisten Telemedizin-KI-Tools erfordern eine schnelle Einrichtung, elastische Berechnungen und häufige Modellaktualisierungen, die über die Cloud einfacher bereitzustellen sind. Die Cloud-Bereitstellung hilft Anbietern und Kostenträgern auch dabei, die virtuelle Pflege über mehrere Standorte hinweg zu skalieren, ohne eine umfangreiche IT-Infrastruktur kaufen und warten zu müssen. Darüber hinaus vereinfachen Cloud-Plattformen die Integration mit EHRs, Contact Centern und RPM-Dashboards und ermöglichen standardisierte Arbeitsabläufe für die KI-Triage, Dokumentation und Alarmierung über alle Servicelinien hinweg. Da das Volumen der virtuellen Pflege schwankt, bewältigen Cloud-Systeme Spitzennachfrage besser und unterstützen eine nutzungsbasierte Preisgestaltung, die Käufer zur Kostenkontrolle bevorzugen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 60,8 % halten.

- Beispielsweise führte Caregility im Februar 2025 virtuelle Pflegekoordinations- und Umgebungs-KI-Lösungen der nächsten Generation ein, die auf der virtuellen Pflegeplattform Caregility Cloud basieren.

Es wird erwartet, dass das Hybridsegment im Prognosezeitraum mit einer CAGR von 21,52 % wachsen wird.

Durch Technologie

Prädiktive Analysen und Signalinterpretation sollen das Wachstum des ML- und Deep-Learning-Segments vorantreiben

Technisch ist der Markt unterteilt inVerarbeitung natürlicher Sprache, maschinelles Lernen und Deep Learning, Computer Vision und andere.

Das Segment maschinelles Lernen und Deep Learning dominierte im Jahr 2025 den Weltmarkt. ML/DL-Modelle verarbeiten große Mengen an Zeitreihendaten von Wearables und Heimgeräten und wandeln sie in umsetzbare Erkenntnisse um, die die klinische Effizienz in der Fernversorgung direkt verbessern. Diese Algorithmen sind auch weithin in Telegesundheitsplattformen für automatisierte Triage, Eskalationsregeln und Überwachung auf Bevölkerungsebene eingebettet, wodurch sie einfacher zu skalieren sind als spezialisierte Punktlösungen. Darüber hinaus unterstützen auch neue Produkteinführungen auf Basis dieser Technologien das Segmentwachstum. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 39,7 % halten.

- Beispielsweise gab InfoBionic.Ai im August 2025 die FDA 510(k)-Zulassung für sein MoMe ARC 1-Lead Patch bekannt und erweiterte damit seine KI-gestützte Plattform zur Fernüberwachung des Herzens.

Es wird erwartet, dass das Segment der Verarbeitung natürlicher Sprache im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 26,34 % wachsen wird.

Nach Modalität

Echtzeit-Interaktion zwischen Arzt und Patient, um die Dominanz des synchronen Segments voranzutreiben

Hinsichtlich der Modalität ist der Markt in synchrone, asynchrone und hybride Systeme unterteilt.

Das synchrone Segment eroberte im Jahr 2025 den höchsten Anteil am Weltmarkt. Der Großteil der Telemedizin basiert immer noch auf Live-Video-/Sprachberatungen, bei denen Ärzte sofort Folgefragen stellen, die Dringlichkeit in Echtzeit beurteilen und schnellere Behandlungsentscheidungen treffen können. Synchrone Besuche werden auch für Fälle mit höherer Dringlichkeit, z. B. Notfallversorgung, komplexe Symptome und Medikamentenwechsel, bevorzugt, bei denen Kostenträger und Leistungserbringer ein stärkeres klinisches Vertrauen und eine klarere Dokumentation wünschen. Darüber hinaus haben viele Krankenhäuser synchrone virtuelle Arbeitsabläufe im stationären Bereich und im Notfallbereich eingeführt, beispielsweise virtuelle Visiten und Facharztkonsultationen, die den Zugang zu Ärzten verbessern, ohne die Versorgung zu verzögern. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 54,0 % halten.

- Beispielsweise kündigte hellocare.ai im Februar 2025 eine geplante systemweite Implementierung bei AdventHealth an, um die virtuelle Pflege auf mehr als 13.000 stationäre und Notaufnahmebetten auszuweiten – was die laufenden Investitionen in Echtzeit-(synchrone) Einbindung von Anbietern und Überwachungsabläufe unterstreicht.

Es wird erwartet, dass das asynchrone Segment im Prognosezeitraum mit einer CAGR von 29,14 % wachsen wird.

Auf Antrag

Kernfunktionen der virtuellen Pflege sollen das Wachstum des Segments „Clinical Care Enablement“ vorantreiben

Auf der Grundlage der Anwendung ist der Markt in klinische Pflegeunterstützung, Fernüberwachung von Patienten (Remote Patient Monitoring, RPM), klinische Dokumentation und Produktivität von Ärzten, Patienteneinbindung und -erfahrung, Umsatzzyklus und Verwaltungsautomatisierung, Optimierung virtueller Pflegeabläufe und andere unterteilt.

Das Segment zur Ermöglichung klinischer Pflege eroberte im Jahr 2025 den höchsten Anteil am Weltmarkt. Anbieter und Kostenträger priorisieren dieses Segment, da es den Zugang und den Durchsatz verbessert, ohne das klinische Personal proportional zu erhöhen. Da das Volumen der virtuellen Pflege zunimmt, verringert standardisierte Aktivierungssoftware die Variabilität zwischen den Standorten und erleichtert die Qualitätsverwaltung. Selbst wenn andere Anwendungen erweitert werden, bleibt die Aktivierung die Basisschicht, die Patienteneingabe, Arbeitsabläufe des Arztes und Nachuntersuchungen verbindet, und stellt in vielen Implementierungen den größten Einnahmequellenfaktor dar. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 21,5 % halten.

- Im April 2025 brachte CareXM beispielsweise seine KI-gestützte Lösung auf den MarktKünstliche IntelligenzEntscheidungsassistent (AIDA) zur Führung der klinischen Triage und zur Beschleunigung der virtuellen Pflegekoordination für die häusliche/postakute Pflege.

Es wird erwartet, dass das Segment Umsatzzyklus und Verwaltungsautomatisierung im Prognosezeitraum mit einer CAGR von 25,31 % wachsen wird.

Vom Endbenutzer

Von Anbietern geleitete Einführung von KI-Plattformen für virtuelle Pflege, um die Dominanz des Segments Gesundheitsdienstleister voranzutreiben

Basierend auf dem Endverbraucher ist der Markt in Kostenträger im Gesundheitswesen, Gesundheitsdienstleister, häusliche Pflege und andere unterteilt.

Im Jahr 2025 nahm das Segment der Gesundheitsdienstleister die führende Position auf dem Weltmarkt ein. Krankenhäuser und Kliniken sind die Hauptverwalter klinischer Arbeitsabläufe, in denen KI täglich eingesetzt wird, wie etwa Patientenaufnahme, Triage, Online-Konsultationen, Aufzeichnungen und Entscheidungsfindung bei Eskalationen. Anbieter sind auch die Hauptabnehmer von Telegesundheitsplattformen und KI-Modulen, um den Zugang zu verbessern und die Arbeitsbelastung der Ärzte zu verringern, was bedeutet, dass der Großteil des Umsatzes zunächst auf Anbieterebene generiert wird. Darüber hinaus benötigen Gesundheitsdienstleister KI, um Pflegeprotokolle über verschiedene Abteilungen und Standorte hinweg zu standardisieren, insbesondere für Szenarien mit hoher Nachfrage wie Notfallversorgung, stationäre virtuelle Pflege und Fachberatung. Mit zunehmenden Kapazitätsbeschränkungen nehmen anbietergeführte Implementierungen schneller zu, da sie einen sofortigen betrieblichen ROI bieten. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 56,0 % halten.

- Beispielsweise wählte die Cooper University Health Care im März 2026 hellocare.ai als Unternehmensplattform für KI-gestützte intelligente Krankenzimmer, virtuelle Krankenpflege und virtuelles Sitzen.

Darüber hinaus wird für das Homecare-Segment im Prognosezeitraum eine Wachstumsrate von 30,63 % prognostiziert.

Regionaler Ausblick auf den Markt für KI im Telegesundheits- und Telemedizinmarkt

Geografisch ist der Markt in den asiatisch-pazifischen Raum, Europa, Nordamerika, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America AI in Telehealth & Telemedicine Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2024 erreichte der nordamerikanische Markt 1,78 Milliarden US-Dollar und machte damit den größten Anteil am Weltmarkt aus. Im Jahr 2025 behauptete die Region mit 2,06 Milliarden US-Dollar ihre Spitzenposition. In Nordamerika wird das Wachstum hauptsächlich durch die größte Verbreitung von KI-gestützter Telemedizin, ein starkes Kostenträger-/Technologie-Ökosystem und Arbeitskräftemangel, der die Automatisierung vorantreibt, vorangetrieben.

US-KI im Telegesundheits- und Telemedizinmarkt

Der US-Markt dominierte den nordamerikanischen Markt und kann analytisch auf etwa 2,22 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 39,4 % des Weltmarktes ausmacht.

Europa

Es wird erwartet, dass die Marktgröße Europas im Prognosezeitraum mit einer jährlichen Wachstumsrate von 22,91 % wachsen wird. Das regionale Wachstum wird durch den regulatorischen Vorstoß zur grenzüberschreitenden Verfügbarkeit von Gesundheitsdaten, ausgereifte Gesundheitssysteme und die zunehmende Belastung durch chronische Krankheiten in allen europäischen Ländern unterstützt.

Britische KI im Telegesundheits- und Telemedizinmarkt

Der britische Markt wird im Jahr 2026 auf etwa 0,32 Milliarden US-Dollar geschätzt, was etwa 5,7 % des weltweiten Umsatzes entspricht.

Deutschland KI im Telegesundheits- und Telemedizinmarkt

Die Marktgröße in Deutschland wird im Jahr 2026 voraussichtlich etwa 0,36 Milliarden US-Dollar erreichen, was etwa 6,4 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Markt wird voraussichtlich bis 2026 einen Wert von 1,03 Milliarden US-Dollar erreichen und damit die drittgrößte Region im Weltmarkt sein. Im asiatisch-pazifischen Raum wird das Wachstum durch die schnelle Einführung in Schlüsselländern wie China, Indien und Südkorea, durch den Ausbau der Telemedizin-Infrastruktur und durch die zunehmende nationale Verbreitung vorangetriebendigitale GesundheitInfrastrukturprogramme in ganz Asien.

Japanische KI im Telegesundheits- und Telemedizinmarkt

Der japanische Markt wird im Jahr 2026 auf etwa 0,15 Milliarden US-Dollar geschätzt, was etwa 2,7 % des weltweiten Umsatzes ausmacht.

China KI im Telegesundheits- und Telemedizinmarkt

Der chinesische Markt wird im Jahr 2026 voraussichtlich einen Umsatz von rund 0,34 Millionen US-Dollar erreichen, was etwa 6,0 % des weltweiten Umsatzes entspricht.

Indien KI im Telegesundheits- und Telemedizinmarkt

Der indische Markt wird im Jahr 2026 auf etwa 0,16 Milliarden US-Dollar geschätzt, was etwa 2,8 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Für den Nahen Osten, Afrika und Lateinamerika wird im gesamten Prognosezeitraum ein langsameres Wachstum erwartet. Bis 2026 soll der Marktwert in Lateinamerika 0,41 Milliarden US-Dollar erreichen. Es wird erwartet, dass entscheidende Faktoren wie erhebliche unerfüllte Patientenbedürfnisse, steigende Gesundheitsausgaben und von der Regierung initiierte Initiativen zur digitalen Transformation die Expansion in diesen Bereichen vorantreiben werden.

Im Nahen Osten und in Afrika wird der GCC-Markt bis 2026 voraussichtlich etwa 0,11 Milliarden US-Dollar erreichen, was etwa 2,0 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Vergrößerung des Kundenstamms wichtiger Unternehmen zur Stärkung des Marktanteils

Der globale KI-Markt für Telegesundheit und Telemedizin weist eine mäßig fragmentierte Struktur mit der Präsenz etablierter Akteure und einer zunehmenden Zahl neuer Marktteilnehmer auf. Zu den wichtigsten Unternehmen in diesem Bereich gehören Teladoc Health, Microsoft, Oracle und andere. Diese Organisationen heben nach und nach die LLM/GenAI-Integration für die Symptomerfassung, Pflegenavigation und Besuchszusammenfassung hervor und stärken dieseSicherheitund Governance sowie Integrationen mit EHR-/RPM-/RCM-Systemen, um Reibungsverluste bei der Anbieterakzeptanz zu reduzieren und Unternehmenseinführungen zu beschleunigen.

Weitere prominente Marktteilnehmer sind Ada Health GmbH, Infermedica, TytoCare Ltd., Abridge Al, Inc. und andere. Der Schwerpunkt auf der Einführung neuer Software, der Kundenerweiterung und Partnerschaften ist für diese Akteure ein wichtiges strategisches Unterfangen.

- Beispielsweise kündigte Fabric im Juli 2025 eine strategische Partnerschaft mit dem Rush University System for Health an, um das KI-gestützte Rush Connect auf den Markt zu bringen. Dabei werden der KI-Assistent und die virtuelle Pflegeplattform von Fabric genutzt, um Patienten von der Symptomaufnahme bis zur angemessenen Pflege zu führen und gleichzeitig die Kapazität zu erweitern und den Zugang zu verbessern.

LISTE DER WICHTIGSTEN KI-UNTERNEHMEN IM TELEHEALTH- UND TELEMEDIZINPROFIL

- Epic Systems Corporation (USA)

- Microsoft (USA)

- Alphabet Inc. (USA)

- Orakel(UNS.)

- Hello Heart (USA)

- Teladoc Health, Inc. (USA)

- Ada Health GmbH (Deutschland)

- Infermedica(Polen)

- TytoCare Ltd. (USA)

- Abridge Ai, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Ardent Health hat sich mit hellocare.ai zusammengetan, um KI-gestützte virtuelle Ärzte, virtuelle Krankenpflege und virtuelle Überwachung der Patientensicherheit in mehr als 2.000 Patientenzimmern einzusetzen und so den Fernpflegebetrieb zu skalieren.

- Februar 2026:Ubie und Mayo Clinic kündigten eine Zusammenarbeit zur gemeinsamen Entwicklung einer KI-gesteuerten Chat-/Sprachtriage an, die Patienten weiterleitet und die Terminplanung rund um die Uhr unterstützt und so die digitalen Telemedizin-Workflows an der Haustür stärkt.

- Januar 2026:VSee kündigte eine strategische Partnerschaft mit DocBox an, um ein KI-natives Betriebssystem für virtuelle Intensivstationen zu entwickeln, das erweiterte Intelligenz zur Skalierbarkeit in Arbeitsabläufe auf Tele-Intensivstationen einbettet.

- Oktober 2025:League und Amwell kündigten eine Zusammenarbeit an, um KI-gesteuerte Mitgliedererfahrung/-engagement mit virtuellen Pflegeprogrammen zu kombinieren, mit dem Ziel, Reibungsverluste zu reduzieren und die Pflegenavigation zu verbessern.

- Februar 2025:Andor Health gab bekannt, dass es einen landesweiten Vizient-Vertrag für seine AI-first Virtual Care Collaboration-Plattform erhalten hat, die den Zugang für Anbieterorganisationen zur Bereitstellung KI-gestützter virtueller Arbeitsabläufe in großem Maßstab erweitert.

BERICHTSBEREICH

Die globale Marktanalyse für KI in der Telegesundheit und Telemedizin umfasst eine umfassende Untersuchung der Marktgröße und Prognosen für alle im Bericht vorgestellten Marktsegmente. Es liefert Informationen über die Marktdynamik und -trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Einblicke in entscheidende Elemente wie Produktinnovationen, die Regulierungslandschaft und die Einführung neuer Produkte. Darüber hinaus werden Kooperationen, Fusionen und Übernahmen sowie bedeutende Fortschritte in der Branche auf dem Markt beschrieben. Der Marktprognosebericht bietet darüber hinaus eine umfassende Wettbewerbslandschaft mit Details zu Marktanteilen und Profilen der wichtigsten aktiven Teilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 24,31 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Bereitstellung, Technologie, Modalität, Anwendung, Endbenutzer und Region |

| Nach Komponente |

|

| Durch Bereitstellung |

|

| Durch Technologie |

|

| Nach Modalität |

|

| Per Antrag |

|

| Durch Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 4,83 Milliarden US-Dollar und soll bis 2034 32,18 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 2,06 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 24,31 % aufweisen wird.

Nach Komponenten war das Softwaresegment im Jahr 2025 marktführend.

Der zunehmende Mangel an klinischem Personal und der Bedarf an Automatisierung in der Fernversorgung sind die Schlüsselfaktoren, die den Markt antreiben.

Teladoc Health, Inc., Epic Systems Corporation und Microsoft gehören zu den führenden Akteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 184

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf