Kohlemarktgröße, Anteil und Branchenanalyse, nach Anwendung (Stromerzeugung, Stahlproduktion, Zement und andere) und regionale Prognose, 2026–2034

KOHLEMARKTGRÖSSE UND ZUKUNFTSAUSBLICK

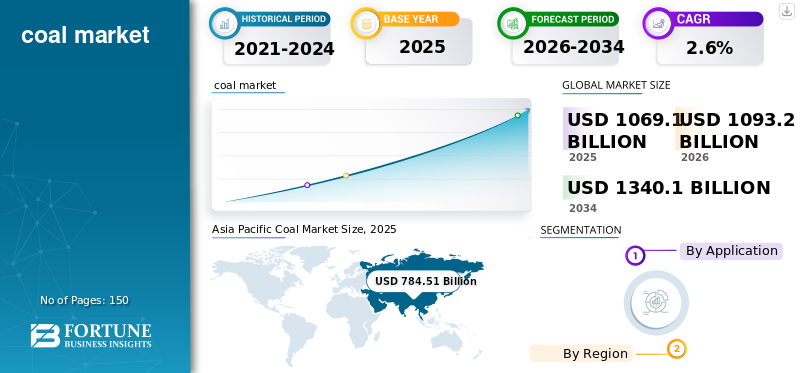

Die Größe des globalen Kohlemarktes wurde im Jahr 2025 auf 1.069,1 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1.093,2 Milliarden US-Dollar im Jahr 2026 auf 1.340,1 Milliarden US-Dollar im Jahr 2034 wachsen wird, bei einer durchschnittlichen jährlichen Wachstumsrate von 2,6 % im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den Kohlemarkt mit einem Marktanteil von 69,86 % im Jahr 2025.

Der globale Kohlemarkt bleibt trotz zunehmender Dekarbonisierungsbemühungen ein strukturell bedeutender Teil des weltweiten Energie- und Industriesystems. Kohle spielt weiterhin eine zentrale Rolle bei der Stromerzeugung, insbesondere in Schwellenländern, wo die Stromnachfrage wächst und die Anforderungen an die Netzzuverlässigkeit nach wie vor hoch sind. Gleichzeitig bleibt Hüttenkohle ein wesentlicher Rohstoff für die hochofenbasierte Stahlerzeugung, die weiterhin den Großteil der weltweiten Primärstahlproduktion ausmacht.

Die Marktdynamik wird zunehmend durch unterschiedliche regionale Entwicklungen geprägt. Während der Kohleverbrauch in Europa und Nordamerika aufgrund von Kraftwerksstilllegungen und strengeren Emissionsvorschriften strukturell zurückgeht, bleibt die Nachfrage im gesamten asiatisch-pazifischen Raum, angeführt von China und Indien, stabil. Infolgedessen tritt der Markt in eine Übergangsphase ein, in der Kohle gleichzeitig ein rückläufiger Brennstoff in entwickelten Volkswirtschaften und ein kritischer Grundlast- und Industriefaktor in Entwicklungsregionen ist, was zu einer komplexen globalen Perspektive führt.

China Shenhua Energy Co., Ltd., Coal India Limited, China Coal Energy Co., Ltd., BHP Group, Glencore plc und Peabody Energy Corporation sind die wichtigsten Akteure auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Kohlemarkt

- Marktgröße 2025: 1.069,1 Milliarden US-Dollar

- Marktgröße 2026: 1.093,2 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 1.340,1 Milliarden US-Dollar

- CAGR: 2,6 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Kohlemarkt mit einem Anteil von 69,86 % im Jahr 2025.

- Den größten Marktanteil hatte das Segment Stromerzeugung.

- Das Segment Stahlproduktion hielt einen bedeutenden Anteil am Weltmarkt.

Asien-Pazifik

Der steigende Strombedarf und die industrielle Expansion unterstützen weiterhin den Kohleverbrauch.

Nordamerika

Die Kohlenachfrage geht aufgrund der Einführung erneuerbarer Energien und der Stilllegung von Kraftwerken allmählich zurück.

Europa

Die CO2-Bepreisung und die Kohleausstiegspolitik verringern weiterhin den regionalen Verbrauch.

UNS.

Der US-Markt erreichte im Jahr 2025 91,2 Milliarden US-Dollar und machte 8,5 % des weltweiten Umsatzes aus.

Japan

Die stabile Nachfrage aus der Stromerzeugung und der Stahlproduktion unterstützt den Kohleverbrauch.

Mehr lesen

KOHLEMARKTRENDS

Zunehmende Divergenz zwischen asiatischen Märkten fördert das Branchenwachstum

Einer der wichtigsten Trends, die den Kohlemarkt prägen, ist die zunehmende Divergenz zwischen den Verbrauchsmustern im asiatisch-pazifischen Raum und denen in den OECD-Ländern. Auf China und Indien entfällt nach wie vor der Großteil des weltweiten Kohleverbrauchs, während Europa und Nordamerika ihre Abhängigkeit von Kohle durch Kraftwerksstilllegungen und den Ausbau erneuerbarer Energien rasch reduzieren. Diese geografische Konzentration verändert die Dynamik des Kohlehandels, die Preismaßstäbe und die Investitionsprioritäten.

Gleichzeitig passen sich die Kohlelieferketten diesem Strukturwandel an. Exporteure konzentrieren sich zunehmend auf die Bedienung asiatischer Käufer, während die Inlandsproduktion in mehreren westlichen Märkten zurückgeht. Die IEA stellt fest, dass das Wachstum der Kohlenachfrage abflacht, was Asiens dominierende Rolle bei der Bestimmung der Marktstabilität und der Handelsströme auf dem Seeweg stärkt.

MARKTDYNAMIK

MARKTREIBER

Steigende Stromnachfrage und Grundlaststrombedarf in Schwellenländern treiben die Expansion der Industrie voran

Kohle ist nach wie vor eine wichtige Säule der Energiesicherheit in Ländern, in denen die Stromnachfrage schneller wächst als der Ausbau erneuerbarer Kapazitäten und die Modernisierung der Netzinfrastruktur. In großen Entwicklungsmärkten bleibt die Kohleverstromung eine der wenigen skalierbaren Quellen für zuschaltbaren Grundlaststrom, der das industrielle Wachstum, die Urbanisierung und den steigenden Haushaltsverbrauch unterstützen kann. Diese Dynamik zeigt sich besonders deutlich im asiatisch-pazifischen Raum, wo Kohle aufgrund der Verfügbarkeit inländischer Ressourcen, etablierter Logistik und Kostenwettbewerbsfähigkeit im Vergleich zu importiertem Gas weiterhin tief in den nationalen Energiesystemen verankert ist.

Auch wenn die erneuerbaren Energien schnell wachsen, sorgen Kohlekraftwerke in Unterbrechungszeiten häufig für die entscheidende Netzstabilität, unterstützen Spitzennachfrage und gleichen Angebotsschwankungen aus. Die IEA betont weiterhin, dass die Kohlenachfrage in den Schwellenländern Asiens strukturell hoch bleibt, wo die Anforderungen des Energiesektors und der Bedarf an industrieller Elektrifizierung das Verbrauchsniveau stützen. Daher wird erwartet, dass die Kohlenachfrage auf kurze Sicht stabil bleibt, insbesondere in Märkten, in denen Erschwinglichkeit und Zuverlässigkeit neben langfristigen Energiewendezielen Vorrang haben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTBEGRENZUNGEN

Strengere Luftverschmutzungsstandards schränken die Marktentwicklung ein

Ein wesentliches Hemmnis für das Wachstum des globalen Kohlemarktes ist das sich verschärfende politische Umfeld zur Emissionsreduzierung, insbesondere in Europa und Nordamerika. Die Regierungen in diesen Regionen setzen Strategien zum Kohleausstieg, Mechanismen zur CO2-Bepreisung und strengere Luftverschmutzungsstandards um, was die Stromerzeugung aus Kohle im Vergleich zu erneuerbaren Energien und Gas zunehmend unwirtschaftlich macht. Infolgedessen ist in reifen Märkten ein struktureller Rückgang der Kohlenachfrage im Gange, der durch regulatorischen Druck unterstützt und von Investoren vorangetrieben wird Dekarbonisierung Verpflichtungen.

Darüber hinaus haben Finanzinstitute und multilaterale Entwicklungsbanken die Mittel für neue Kohleprojekte erheblich gekürzt, wodurch Kapazitätserweiterungen außerhalb einiger Schwellenländer begrenzt wurden. Der statistische Bericht des Energieinstituts zeigt, dass sich die Kohlenachfrage zunehmend auf Asien konzentriert, was einen starken Rückgang in den OECD-Märkten widerspiegelt. Es wird erwartet, dass diese strukturellen Einschränkungen im Laufe der Zeit das Wachstum des Seehandels mit Kraftwerkskohle verringern und das Risiko eines Überangebots in exportabhängigen Regionen verstärken werden.

MARKTCHANCEN

Schwellenländer mit wachsender Infrastruktur steigern das Marktwachstum

Trotz langfristiger Dekarbonisierungsbestrebungen bleibt metallurgische Kohle aufgrund ihrer wesentlichen Rolle bei der hochofenbasierten Stahlproduktion ein kritisches Chancensegment auf dem Kohlemarkt. Die primäre Stahlerzeugung ist immer noch stark auf Koks als Brennstoff und Reduktionsmittel angewiesen, und eine groß angelegte Substitution durch wasserstoffbasierte Verfahren erfordert erhebliche Zeit- und Infrastrukturinvestitionen sowie Kostenwettbewerbsfähigkeit. Dadurch entsteht mittelfristig eine dauerhafte Nachfragebasis für hochwertige Kokskohle.

Schwellenländer mit expandierenden Infrastruktur- und Fertigungssektoren treiben weiterhin die Stahlnachfrage an und verstärken die Handelsströme mit metallurgischer Kohle. Während alternative Technologien wie Elektrolichtbogenöfen auf dem Vormarsch sind, sind sie von der Schrottverfügbarkeit und den Stromkosten abhängig, was ihre Fähigkeit einschränkt, die Hochofenproduktion weltweit vollständig zu ersetzen. Daher stellt Hüttenkohle im Vergleich zu Kraftwerkskohle einen strukturell widerstandsfähigeren Bestandteil des Kohlemarktes dar, insbesondere in industrialisierten Regionen.

HERAUSFORDERUNGEN DES MARKTES

Preisvolatilität und Unsicherheit bei langfristigen Investitionssignalen behindern die Expansion der Branche

Eine zentrale Herausforderung für den Kohlemarkt ist die erhöhte Preisvolatilität, die durch geopolitische Störungen, veränderte Handelspolitiken und unsichere langfristige Nachfragesignale verursacht wird. Aufgrund von Angebotsengpässen, Exportbeschränkungen und sich ändernden Beschaffungsstrategien großer Importeure kam es in den letzten Jahren zu starken Schwankungen der Kohlepreise. Diese Volatilität birgt Risiken sowohl für Produzenten als auch für Verbraucher und erschwert Vertragsstrukturen und Investitionsplanung.

Parallel dazu führt die globale Energiewende zu erheblicher Unsicherheit über die langfristige Rolle der Kohle und erschwert nachhaltige Kapitalinvestitionen in neue Bergbaukapazitäten oder Infrastruktur. Auch wenn die Nachfrage heute hoch bleibt, kann die Erwartung eines künftigen Rückgangs in vielen Regionen die Reaktionsfähigkeit des Angebots einschränken und zu konjunkturellen Engpässen und Preisspitzen führen. Die Rohstoffpreisdaten der Weltbank verdeutlichen weiterhin die Sensibilität von Kohle gegenüber den allgemeinen Bedingungen des globalen Energiemarktes und verstärken die anhaltende Volatilitätsherausforderung für die Marktteilnehmer.

HANDELSPROTEKTIONISMUS UND GEOPOLITISCHE AUSWIRKUNGEN

Handelspolitik und Geopolitik beeinflussen den globalen Kohlemarkt hauptsächlich durch Handelsströme auf dem Seeweg, Energiesicherheitsstrategien und angebotsseitige Exportbeschränkungen. Kohle bleibt einer der geopolitisch sensibelsten Rohstoffe, da große Importeure wie China, Indien, Japan und Teile Europas auf internationale Lieferketten für thermische und metallurgische Kohle angewiesen sind. Exportkontrollen, Sanktionen, Frachtunterbrechungen und sich verändernde bilaterale Handelsbeziehungen können sich erheblich auf die Benchmark-Preise und -Verfügbarkeit auswirken.

Auf der anderen Seite hat die geopolitische Unsicherheit die Diversifizierung der Importe und die Priorisierung der inländischen Produktion gefördert, insbesondere in Asien. Mehrere Länder legen zunehmend Wert auf langfristige Lieferverträge, strategische Bevorratung und regionale Beschaffung, um das Risiko globaler Preisvolatilität zu verringern. Infolgedessen wird der Kohlehandel stärker fragmentiert, wobei Versorgungssicherheit und -zuverlässigkeit neben der Kostenwettbewerbsfähigkeit bei Beschaffungsentscheidungen im Versorgungs- und Stahlsektor an Bedeutung gewinnen.

TRENDS IN FORSCHUNG UND ENTWICKLUNG (F&E).

Die Forschungs- und Entwicklungsaktivitäten auf dem Kohlemarkt konzentrieren sich zunehmend auf Technologien, die die Emissionsintensität reduzieren, die Verbrennungseffizienz verbessern und die Kohlenutzung in Industriesystemen verbessern. Zu den wichtigsten Entwicklungen gehören Upgrades auf ultraüberkritische Kraftwerke, fortschrittliche Partikel- und Schwefel Steuerungssysteme und digitale Überwachungstools, die die Brennstoffverbrennungsraten optimieren und Betriebsverluste bei der Kohleverstromung reduzieren.

Diese Innovationen zielen darauf ab, die Kokseffizienz zu verbessern und die Kohlenstoffintensität des Hochofens durch höherwertige Kohlemischung, alternative Einspritzmittel und Prozessoptimierung zu senken. Während der Kohlebergbau selbst ausgereift ist, investieren die Produzenten auch in Automatisierung, Methanmanagement und produktivitätssteigernde Extraktionstechnologien, um angesichts zunehmender Umwelt- und Finanzauflagen wettbewerbsfähig zu bleiben.

SEGMENTIERUNGSANALYSE

Auf Antrag

Vorsprung bei der Stromerzeugung aufgrund der anhaltenden Rolle von Kohle als skalierbarer Grundlastbrennstoff

Je nach Anwendung wird der Markt in Stromerzeugung, Stahlproduktion, Zement und andere unterteilt.

Der Stromerzeugung Das Segment dominiert den globalen Kohlemarkt aufgrund der anhaltenden Rolle von Kohle als skalierbarer Grundlastbrennstoff in Schwellenländern. Im asiatisch-pazifischen Raum bleibt die Kohleverstromung von zentraler Bedeutung für die Netzstabilität und die industrielle Elektrifizierung, insbesondere dort, wo die Unterbrechung erneuerbarer Energien und die begrenzte Gasinfrastruktur Alternativen einschränken. Trotz eines strukturellen Rückgangs in den OECD-Märkten stellt das Segment weiterhin den größten Anteil des weltweiten Kohleverbrauchs dar.

Das Segment Stahlproduktion hält einen erheblichen Anteil, angetrieben durch die Nachfrage nach metallurgischer (Koks-)Kohle in der hochofenbasierten Stahlerzeugung. Die Primärstahlproduktion ist nach wie vor stark von Koks als Reduktionsmittel abhängig, was metallurgische Kohle mittelfristig zu einer der strukturell widerstandsfähigsten Kohleanwendungen macht, insbesondere in infrastrukturorientierten Volkswirtschaften.

Das Zementsegment macht einen kleineren, aber stabilen Anteil aus, da Kohle in vielen Entwicklungsmärkten nach wie vor ein wichtiger Ofenbrennstoff ist. Allerdings führt die Substitution durch aus Abfall gewonnene Brennstoffe und Biomasse in reifen Regionen allmählich zu einer Einschränkung der Kohleintensität bei der Zementherstellung.

Das Segment „Sonstige“ umfasst Industriekessel, Chemikalien, Ziegelherstellung und Restheizungsanwendungen für Privathaushalte. Dieses Segment geht in mehreren Regionen aufgrund der Elektrifizierung und der Einführung sauberer Kraftstoffe langsam zurück, bleibt jedoch in Teilen Asiens und Afrikas relevant.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

REGIONALER AUSBLICK FÜR DEN KOHLEMARKT

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asia Pacific Coal Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Kohlemarktanteil. Das Wachstum wird durch den Anstieg der Stromnachfrage, die industrielle Expansion und die anhaltende Abhängigkeit von Kohle zur Stromerzeugung in China und Indien vorangetrieben. Die Region bleibt das Zentrum des weltweiten Kohleverbrauchs, wobei allein China mehr als die Hälfte des weltweiten Bedarfs ausmacht. Trotz einer allmählichen Verschärfung der Politik bleibt Kohle strukturell in Asiens Strom- und Stahlsystemen verankert.

Chinas Kohlemarkt

Chinas Markt ist einer der größten weltweit, mit einem Umsatz von 536,1 Milliarden US-Dollar im Jahr 2025, was etwa 50,1 % des weltweiten Umsatzes entspricht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Der nordamerikanische Kohlemarkt ist größtenteils auf Ersatz und Rückgang ausgerichtet und wird durch die Stilllegung von Kohlekraftwerken, die Durchdringung erneuerbarer Energien und regulatorische Einschränkungen geprägt. Die USA sind nach wie vor der größte Kohleverbraucher in der Region, die Nachfrage geht jedoch strukturell aufgrund der Umstellungstrends im Energiesektor weiterhin zurück.

US-Kohlemarkt

Im Jahr 2025 stellen die USA einen Markt in der Region im Wert von 91,2 Milliarden US-Dollar dar, der vor allem durch die starke Nachfrage aus dem Industriesektor angetrieben wird, und machen etwa 8,5 % des weltweiten Marktumsatzes aus.

Europa

Der europäische Markt ist durch eine beschleunigte Ausstiegspolitik, Druck bei der CO2-Bepreisung und einen Rückgang der Kohleverstromung gekennzeichnet. Während Länder wie Deutschland und Polen weiterhin Kohle verbrauchen, befindet sich die Region insgesamt in einem strukturellen Rückgang, wobei sich die Nachfrage zunehmend auf einige wenige Industrie- und Altenergieanwendungen konzentriert.

Deutschland Kohlemarkt

Der deutsche Markt erreichte im Jahr 2025 rund 24,6 Milliarden US-Dollar, was etwa 2,3 % des weltweiten Marktumsatzes entspricht.

Türkischer Kohlemarkt

Der türkische Markt erreichte im Jahr 2025 rund 13,8 Milliarden US-Dollar, was etwa 1,3 % des weltweiten Marktumsatzes entspricht.

Lateinamerika

Lateinamerika stellt einen kleineren, aber stabilen Kohlemarkt dar, dessen Nachfrage sich auf industrielle Anwendungen konzentriert und die Stromerzeugung auf Kohlebasis nur in begrenztem Umfang erfolgt. Brasilien und Mexiko tragen bescheidene Anteile bei, während Kolumbien als Exporteur wichtiger bleibt als als Verbraucher.

Brasilianischer Kohlemarkt

Der brasilianische Markt erreichte im Jahr 2025 rund 6,3 Milliarden US-Dollar, was etwa 0,6 % des weltweiten Marktumsatzes entspricht.

Naher Osten und Afrika

Die Nachfrage im Nahen Osten und in Afrika wird durch Südafrikas kohleabhängiges Energiesystem und ausgewählte Wachstumsfelder im Zusammenhang mit der Industrialisierung und den Anforderungen an die Energiesicherheit beeinflusst. Die GCC-Länder sind nach wie vor kleinere Kohleverbraucher, aber die regionalen Importe nehmen in industriellen Nischen- und Energieanwendungen zu.

GCC-Kohlemarkt

Der GCC-Markt belief sich im Jahr 2025 auf 5,7 Milliarden US-Dollar, was etwa 0,5 % des weltweiten Marktumsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure konzentrieren sich auf Nachhaltigkeit, um den ökologischen Fußabdruck zu reduzieren

Auf dem Markt werden große Investitionen getätigt, da die Hersteller auf die steigenden Nachhaltigkeitserwartungen und höheren Leistungsanforderungen in den Endverbrauchsbranchen reagieren. Führende Produzenten wie China Shenhua Energy Co., Ltd., Coal India Limited, China Coal Energy Co., Ltd., BHP Group, Glencore plc und Peabody Energy Corporation investieren ihr Kapital in Prozessoptimierung, Verbesserung der Produktqualität und umweltgerechte Herstellungspraktiken. Die Innovationsbemühungen konzentrieren sich zunehmend auf die Verbesserung der Reinheitskonsistenz, die Reduzierung des ökologischen Fußabdrucks und die Entwicklung von Qualitäten, die für fortschrittliche Produkte geeignet sind.

LISTE DER WICHTIGSTEN KOHLENUNTERNEHMEN, DIE IM BERICHT PROFILIERT WERDEN:

- China Shenhua Energy Co., Ltd. (China)

- Coal India Limited (Indien)

- China Coal Energy Co., Ltd. (China)

- BHP-Gruppe (Australien)

- Glencore plc (Schweiz)

- Peabody Energy Corporation (USA)

- Adaro Energy Indonesien (Indonesien)

- PT Bumi Resources Tbk (Indonesien)

- Sasol Limited (Südafrika)

- Exxaro Resources (Südafrika)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- April 2024- Coal India kündigte Pläne an, die Produktion durch die Inbetriebnahme neuer Minen und Erweiterungen von Brachflächen auf über 1 Milliarde Tonnen pro Jahr zu steigern. Der Schritt unterstützt Indiens Energiesicherheitsstrategie, da Kohle weiterhin den Großteil der Stromerzeugung des Landes ausmacht. Durch den Kapazitätsausbau soll auch die Importabhängigkeit, insbesondere bei Kraftwerkskohle, verringert werden.

- Oktober 2023– Die BHP Group bekräftigte die strategische Bedeutung ihrer metallurgischen Kohleanlagen in Queensland. Das Unternehmen optimiert weiterhin die margenstarke Kohleproduktion für die Stahlerzeugung, um sich an der langfristigen infrastrukturbedingten Stahlnachfrage in Asien auszurichten. Dies spiegelt eine Verlagerung hin zu Premium-Kohle statt der Abhängigkeit von Kraftwerkskohle wider.

- August 2023- Glencore bestätigte die Übernahme des Stahlkohlegeschäfts von Teck Resources und stärkte damit seine Position auf dem Weltmarkt deutlich. Die Übernahme erhöht die langlebigen Reserven und die Exportkapazität, insbesondere in die asiatischen Stahlmärkte. Darüber hinaus festigt es Glencores Rolle als führender Anbieter diversifizierter Rohstoffe.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen und Anwendungen. Darüber hinaus bietet es Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Marktwachstum beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| EIGENSCHAFTEN | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Einheit | Wert (Milliarden US-Dollar), Volumen (Millionen Tonnen) |

| Wachstumsrate | CAGR von 2,6 % von 2026 bis 2034 |

| Segmentierung |

Auf Antrag

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 1.069,1 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 1.340,1 Milliarden US-Dollar erreichen wird.

Mit einem CAGR von 2,6 % wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweist.

Das Segment Stromerzeugung war im Jahr 2025 nach Anwendung marktführend.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil.

Der steigende Strombedarf und der Grundlaststrombedarf in Schwellenländern sind Schlüsselfaktoren für das Marktwachstum.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf