Marktgröße, Anteil und Branchenanalyse von Kokosnusswasser, nach Art (biologisch und konventionell), nach Geschmack (nicht aromatisiert und aromatisiert), nach Verpackungstyp (PET-Flaschen, Dosen, Glasflaschen und Tetrapacks), nach Vertriebskanal (Supermärkte/Großmärkte, Convenience-Stores, Online-Einzelhandel/E-Commerce und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Jul 2026)

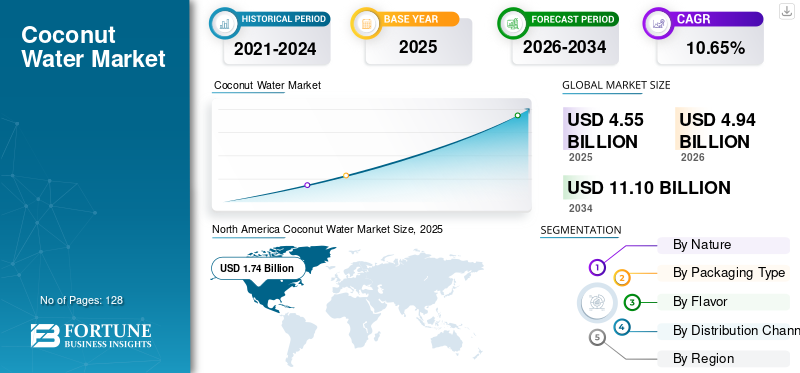

Marktgröße und Zukunftsaussichten für Kokoswasser

Die Größe des weltweiten Kokosnusswassermarktes wurde im Jahr 2025 auf 4,55 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 4,94 Milliarden US-Dollar im Jahr 2026 auf 11,10 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 10,65 % aufweist. Nordamerika dominierte den Kokosnusswassermarkt mit einem Marktanteil von 38,24 % im Jahr 2025.

Kokoswasser stellt eine schnell wachsende Kategorie natürlicher Feuchtigkeitsspender dar, die zwischen herkömmlichem Flaschenwasser und funktionellen Getränken angesiedelt ist. Es wird aus jungen grünen Kokosnüssen gewonnen und enthält natürlich vorkommende Elektrolyte wie Kalium, Natrium,Magnesiumund Kalzium, weshalb es allgemein als isotonisches Getränk auf pflanzlicher Basis angesehen wird. Der globale Kokosnusswassermarkt wird durch die steigende Nachfrage nach Clean-Label-Getränken, die zunehmende Präferenz der Verbraucher für pflanzliche Produkte, Sport- und Fitnesstrends sowie Initiativen zur Zuckerreduzierung angetrieben, die kohlensäurehaltige Erfrischungsgetränke durch Flüssigkeitslösungen aus natürlichen Quellen ersetzen.

Der globale Kokosnusswassermarkt wird von großen Akteuren angeführt, darunter Vita Coco Company, Inc., PepsiCo, Inc. (ONE / O.N.E. Coconut Water), The Coca-Cola Company (ZICO), Thai Coconut Public Company Limited und Celebes Coconut Corporation.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGSTE ERKENNTNISSE zum Kokosnusswassermarkt

- Marktgröße 2025: 4,55 Milliarden US-Dollar

- Marktgröße 2026: 4,94 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 11,10 Milliarden US-Dollar

- CAGR: 10,65 % von 2026–2034

- Nordamerika dominierte den Kokosnusswassermarkt mit einem Anteil von 38,24 % im Jahr 2025.

- Das konventionelle Segment führte den Markt mit 3,76 Milliarden US-Dollar im Jahr 2025 an.

- Das Segment Supermärkte/Hypermärkte führte den Vertriebskanal mit 2,43 Milliarden US-Dollar im Jahr 2025 an.

Nordamerikaner

Nordamerika hielt im Jahr 2025 1,74 Milliarden US-Dollar, angetrieben durch die starke Akzeptanz pflanzlicher Getränke und die Nachfrage nach Sportgetränken.

Europa

Europa hatte im Jahr 2025 einen Wert von 0,81 Milliarden US-Dollar, unterstützt durch die steigende Nachfrage nach Clean-Label- und Bio-Getränken.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 1,46 Milliarden US-Dollar und wird voraussichtlich mit der schnellsten CAGR weltweit wachsen.

UNS.

Der Wert wird im Jahr 2025 auf 1,52 Milliarden US-Dollar geschätzt, angetrieben durch eine hohe Einzelhandelsdurchdringung und zunehmende Importe von Getränken auf Kokosnussbasis.

Japan

Stabile Nachfrage unterstützt durch wachsende Präferenz für funktionelle und natürliche Hydratationsgetränke in städtischen Verbrauchersegmenten.

Mehr lesen

Markttrends für Kokosnusswasser

Steigende Verbraucherpräferenz für Getränke mit natürlichen Elektrolyten prägt Branchentrends

Verbraucher ersetzen synthetische Sportgetränke und Getränke mit hohem Zuckergehalt aufgrund seines natürlichen Elektrolytprofils und der vermeintlichen gesundheitlichen Vorteile zunehmend durch Kokosnusswasser. Der Wandel ist besonders bei Millennials, Verbrauchern der Generation Z und fitnessorientierten städtischen Bevölkerungsgruppen sichtbar, die Kokoswasser mit sauberer, minimal verarbeiteter Flüssigkeitszufuhr assoziieren. Kokoswasser ist weithin für seinen hohen Kaliumgehalt und seinen geringen Fettgehalt bekannt und gilt als natürliche Alternative zu künstlich hergestellten Sportgetränken. Die Ausweitung von Fitnessstudio-Mitgliedschaften, der Teilnahme an Ausdauersportarten und Wellness-orientierten Lebensstilen stützt die Nachfrage strukturell.

- Laut dem U.S. Health & Fitness Consumer Report waren rund 77 Millionen Amerikaner Mitglieder von Fitnessstudios, Studios und anderen Fitnesseinrichtungen. Die Einrichtungen betreuten insgesamt fast 96 Millionen Kunden, was darauf hindeutet, dass viele Benutzer ohne formelle Mitgliedschaft teilnehmen.

MARKTDYNAMIK

Markttreiber

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Ausbau der weltweiten Kokosnussproduktion und Einführung pflanzlicher Getränke zur Unterstützung der Marktentwicklung

Das Wachstum des Kokosnussanbaus in ganz Südostasien (Indonesien, Philippinen, Indien, Thailand) hat die Rohstoffversorgungsbasis für die Kokosnusswasserverarbeitung gestärkt. Die zunehmende weltweite Präferenz für pflanzliche Getränke beschleunigt die Durchdringung dieser Kategorie in Nordamerika und Europa weiter. Kokosnussproduzierende Länder steigern die Exportmengen an zarten Kokosnüssen und verarbeiteten Kokosnussflüssigkeiten und ermöglichen so groß angelegte kommerzielle Abfüllbetriebe.

- Nach Angaben der Europäischen Union konzentrieren sich im Jahr 2023 mehr als 70 % der weltweiten Kokosnussanbaufläche auf die Philippinen (29 %), Indonesien (25 %) und Indien (17 %).

Marktbeschränkungen

Preisvolatilität und Konzentration in der Lieferkette schränken die Marktstabilität ein

Die Kokosnusswasserproduktion ist geografisch nach wie vor auf tropische Regionen konzentriert, wodurch der Markt Klimaschwankungen, Taifunen, Dürren und Pflanzenkrankheiten ausgesetzt ist. Saisonale Angebotsschwankungen können sich auf die Preise und Margen globaler Getränkemarken auswirken. Darüber hinaus erfordert Kokoswasser eine Kühlkettenlogistik oder eine aseptische Verarbeitung, um die Frische zu bewahren, was im Vergleich zu herkömmlichem Wasser höhere Verarbeitungs- und Transportkosten verursachtWasser in Flaschen.

- Nach Angaben der Ernährungs- und Landwirtschaftsorganisation (FAO) führten dürrebedingter Stress in Kombination mit alternden Bäumen zu Berichten, dass die Kokosnusserträge in bestimmten, stark betroffenen Gebieten im Jahr 2024 um bis zu 20 % zurückgehen könnten.

Marktchancen

Ausbau des Bio- und Mehrwert-Kokoswassers zur Schaffung erstklassiger Einnahmequellen

Das Segment Bio-Kokoswasser gewinnt an Bedeutung, da die Verbrauchernachfrage nach pestizidfreien, nachhaltig gewonnenen Getränken wächst. Zertifizierte Bio-Angebote erzielen in entwickelten Märkten höhere Preise. Mit Ananas-, Mango- oder Beerenextrakten angereicherte Varianten von aromatisiertem Kokosnusswasser erweitern die Verkaufspräsenz und erhöhen die Attraktivität für Verbraucher über die eigentlichen Flüssigkeitszufuhr-Anlässe hinaus.

- Im Februar 2025 brachte Natural Grocers beispielsweise sein 100 % reines Bio-Kokoswasser als neueste Ergänzung seiner Handelsmarken-Getränkelinie auf den Markt. Dieses Produkt besteht aus einer einzigen Zutat und wird aus reinem Kokoswasser hergestellt, ohne künstliche Aromen, Zusatzstoffe, Konservierungsstoffe oder synthetische Farbstoffe.

SEGMENTIERUNGSANALYSE

Von Natur aus

Das konventionelle Segment dominiert aufgrund umfangreicher Beschaffung und niedrigerer Preise

Basierend auf der Natur ist der Markt in Bio- und konventionelles Kokoswasser unterteilt.

Das konventionelle Segment dominierte den globalen Marktanteil von Kokosnusswasser, der im Jahr 2025 auf 3,76 Milliarden US-Dollar geschätzt wurde, unterstützt durch eine starke Einzelhandelsdurchdringung, niedrigere Preise und eine groß angelegte Beschaffung aus Südostasien. Herkömmliches Kokoswasser profitiert von der Massenverfügbarkeit über Supermärkte und Convenience-Kanäle, insbesondere in Nordamerika und im asiatisch-pazifischen Raum.

Das organische Segment wird im Prognosezeitraum voraussichtlich mit 13,65 % am schnellsten wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Geschmack

Das nicht aromatisierte Segment führte aufgrund der Positionierung im Bereich natürlicher Elektrolyte und der Erholung im Sport den Markt an

Basierend auf dem Geschmack wird der Markt in nicht aromatisierte und aromatisierte Produkte unterteilt.

Das nicht aromatisierte Segment dominierte mit einem Wert von 3,07 Milliarden US-Dollar im Jahr 2025, was die Präferenz der Verbraucher für minimal verarbeitete Flüssigkeitszufuhr mit nur einer Zutat widerspiegelt. Die Kernnachfrage wird durch sportliche Erholung, natürliche Elektrolytpositionierung und traditionelle Konsummuster bestimmt.

Das aromatisierte Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,51 % wachsen, unterstützt durch Innovationen bei tropischen Mischungen, Beerenaufgüssen und kalorienarmen Geschmackserweiterungen, die sich an jüngere Verbraucher und Premium-Einzelhandelssegmente richten.

Nach Verpackungsart

Aufgrund der leichten Logistik und der starken Präsenz im Supermarkt waren PET-Flaschen führend auf dem Markt

Je nach Verpackungsart ist der Markt in PET-Flaschen, Dosen, Glasflaschen und Tetrapacks fragmentiert.

Das Segment der PET-Flaschen dominierte den Markt und hatte im Jahr 2025 einen Wert von 2,06 Milliarden US-Dollar, angetrieben durch leichte Logistik, Langlebigkeit und starke Präsenz im Supermarkt. PET bleibt das bevorzugte Format für den Einzelportionskonsum und Impulskäufe.

Das Glasflaschensegment wird im Prognosezeitraum voraussichtlich mit 14,56 % das schnellste CAGR-Wachstum verzeichnen, unterstützt durch Premium-Branding, Nachhaltigkeitswahrnehmungen und die Positionierung im gehobenen Einzelhandel in Europa und Nordamerika.

Nach Vertriebskanal

Supermärkte/Großmärkte dominierten aufgrund der organisierten Einzelhandelsexpansion und der hohen Produktsichtbarkeit

Basierend auf dem Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Online-Einzelhandel/E-Commerce und andere unterteilt.

Das Segment Supermärkte/Hypermärkte liegt mit einem Wert von 2,43 Milliarden US-Dollar im Jahr 2025 an der Spitze, unterstützt durch organisierte Einzelhandelsexpansion, Großeinkaufverhalten und hohe Produktsichtbarkeit. Dieser Kanal erfasst routinemäßige Einkäufe von Flüssigkeitszufuhr.

Das Segment Online-Einzelhandel/E-Commerce wächst am schnellsten und verzeichnete im Prognosezeitraum eine jährliche Wachstumsrate von 14,53 %, angetrieben durch Abonnement-Getränkemodelle,direkt an den VerbraucherStrategien und die zunehmende Akzeptanz digitaler Lebensmittel.

Regionaler Ausblick auf den Kokoswassermarkt

Regional deckt der Bericht die globale Marktanalyse in Nordamerika, Europa, dem asiatisch-pazifischen Raum, Südamerika sowie dem Nahen Osten und Afrika ab.

Nordamerika

North America Coconut Water Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Weltmarkt mit einem Umsatz von 1,74 Milliarden US-Dollar im Jahr 2025, angetrieben durch eine starke Markendurchdringung, die Einführung pflanzlicher Getränke und Trends bei der Flüssigkeitszufuhr im Sport. Die Region wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,93 % wachsen.

US-Kokosnusswassermarkt

Die USA dominieren die Region mit einem Wert von 1,52 Milliarden US-Dollar im Jahr 2025, unterstützt durch einen hohen Einzelhandelsvertrieb und einen fitnessorientierten Konsum. Das USDA meldet steigende Importe von Kokosnusswasser und verwandten Kokosnussprodukten aus Südostasien, was die wachsende Inlandsnachfrage widerspiegelt.

Europa

Europa hatte im Jahr 2025 einen Wert von 0,81 Milliarden US-Dollar, gestützt durch die Nachfrage nachBio-Getränkeund Clean-Label-Produkte. Die Region wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,95 % wachsen. Die Kokosnusswasserindustrie erfreut sich aufgrund ihrer Attraktivität als natürliche, kalorienarme Flüssigkeitszufuhr mit vielen Elektrolyten, Vitaminen und Mineralien immer größerer Beliebtheit. Dieser Trend steht im Einklang mit der wachsenden Verbrauchernachfrage nach gesunden, natürlichen Getränken und pflanzlichen Alternativen zu zuckerhaltigen Getränken im Zuge des Gesundheits- und Wellnessbooms.

Deutschland Kokosnusswassermarkt

Deutschland war mit einem Wert von 0,17 Milliarden US-Dollar im Jahr 2025 Marktführer, angetrieben durch eine starke Flaschenwasserkultur und eine wachsende Bio-Einzelhandelsinfrastruktur. Der Markt profitiert von nachhaltigkeitsorientierten Verpackungstrends und der Nachfrage nach Premiumgetränken.

Britischer Kokosnusswassermarkt

Der britische Markt wurde im Jahr 2025 auf etwa 0,19 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,13 % wachsen, was dem breiteren Trend zu Clean-Label-Getränken in Europa entspricht. Das zunehmende Bewusstsein für gesundheitliche Vorteile ist ein wichtiger Markttreiber, da Verbraucher zunehmend nach natürlichen Alternativen zu zuckerhaltigen und künstlichen Limonaden suchenSportgetränke.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Wert von 1,46 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit der schnellsten jährlichen Wachstumsrate von 12,46 % wachsen. Das regionale Wachstum wird durch die reichliche Rohstoffverfügbarkeit und den steigenden Inlandsverbrauch, insbesondere in Indien, China und Südostasien, unterstützt.

China-Kokoswasser-Markt

China stellt mit einem Wert von rund 0,36 Milliarden US-Dollar im Jahr 2025 den größten Markt im asiatisch-pazifischen Raum dar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,67 % wachsen und damit über dem regionalen Durchschnitt liegen.

Südamerika und der Nahe Osten und Afrika

Südamerika erreichte im Jahr 2025 einen Umsatz von 0,38 Milliarden US-Dollar, angetrieben durch den Kokosnussanbau in Brasilien und die expandierende heimische Getränkeverarbeitungsindustrie. Die Region wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,47 % wachsen.

Der Markt im Nahen Osten und in Afrika wurde im Jahr 2025 auf 0,16 Milliarden US-Dollar geschätzt und wuchs im Prognosezeitraum mit einer jährlichen Wachstumsrate von 13,89 %, was auf die hohe Abhängigkeit von Getränken in Flaschen und die steigende Nachfrage nach importierten Premium-Kokoswassermarken zurückzuführen ist.

Kokosnusswassermarkt in den Vereinigten Arabischen Emiraten

Der VAE-Markt hatte im Jahr 2025 ein Volumen von 0,04 Milliarden US-Dollar, unterstützt durch eine starke Einzelhandelsinfrastruktur, eine vom Tourismus getriebene Nachfrage und Trends beim Premium-Getränkekonsum.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf Bio-Zertifizierungen und Beschaffung, um sich einen Wettbewerbsvorteil zu sichern

Hauptakteure konzentrieren sich auf Beschaffungspartnerschaften in Südostasien, aseptischVerpackungTechnologien, Bio-Zertifizierungen und Einzelhandelsexpansionsstrategien, um einen Wettbewerbsvorteil zu wahren. Vertikale Integration bei der Kokosnussbeschaffung und Investitionen in nachhaltige Anbaumethoden sind neue Unterscheidungsmerkmale. Auch auf dem globalen Kokosnusswassermarkt entwickeln Marken zunehmend Innovationen, um den unterschiedlichen Verbraucherpräferenzen gerecht zu werden, und bieten Formate wie reine, aromatisierte, biologische und funktionelle Mischungen an. Diese Strategie steigert die Attraktivität für alle Bevölkerungsgruppen, von Fitnessbegeisterten bis hin zu Familien, die kinderfreundliche Optionen suchen.

Hauptakteure auf dem Markt

|

Rang |

Name der Firma |

|

1 |

Die Vita Coco Company, Inc. |

|

2 |

PepsiCo, Inc. |

|

3 |

Die Coca-Cola Company |

|

4 |

Thai Coconut Public Company Limited |

|

5 |

Celebes Coconut Corporation |

Liste der wichtigsten Kokoswasserunternehmen im Profil

- Die Vita Coco Company, Inc.(UNS.)

- PepsiCo, Inc. (USA)

- The Coca-Cola Company (USA)

- Thai Coconut Public Company Limited(Thailand)

- Celebes Coconut Corporation(Philippinen)

- PT Pulau Sambu (Indonesien)

- Edward & Sons Trading Co., Inc.(UNS.)

- C2O Pure Coconut Water (USA)

- Goya Foods, Inc. (USA)

- GraceKennedy Group (Jamaika)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Karma Water brachte sein probiotisches Ananas-Kokos-Wasser auf den Markt und belebt damit eine beliebte Geschmacksrichtung aus dem Jahr 2011 mit zusätzlichen Vorteilen für die Darmgesundheit. Dieses probiotische Wasser enthält 2 Milliarden KBE BC30-Probiotika zur Verdauungs- und Immununterstützung sowie 100 % des TagesbedarfsVitamine A,B3, B5, B6, B12 und E.

- Oktober 2025:CocoGen, eine in Australien gegründete Marke für funktionelles Kokoswasser, wurde nach einem erfolgreichen Debüt in Singapur in Australien eingeführt. Es positioniert sich als weltweit erstes funktionelles Bio-Kokoswasser und richtet sich mit verbesserter Flüssigkeitszufuhr an gesundheitsbewusste Verbraucher.

- Juli 2025:Community Foods brachte Bonsoy Sparkling Coconut Water in Großbritannien auf den Markt und markierte damit die erste prickelnde Variante dieser Art auf dem Markt. Dieser Schritt nutzt die steigende Nachfrage nach zuckerarmen, funktionellen Flüssigkeitszufuhroptionen angesichts eines Wachstums von 17 % im Bereich alkoholfreier Getränke über fünf Jahre.

- Juli 2024: Yu, eine indische Omnichannel-Lebensmittelmarke, stieg mit der Einführung von 100 % natürlichem Kokoswasser und Fruchtsäften in die Kategorie der Flüssigkeitszufuhr ein. Dies war nach Instant-Lebensmitteln die zweite Kategorie, in der der Schwerpunkt auf dem Verzicht auf Konservierungsstoffe, ohne Zuckerzusatz und ohne Konzentrate unter dem neuen Markennamen Yu Foods Co. lag.

- März 2024: Der indische Unternehmer Arjun Talwar hat Bervera, eine Premiummarke für reines Kokosnusswasser, in Großbritannien auf den Markt gebracht. Bevera legt Wert auf den Slogan „Pure & Simple“ und bietet außergewöhnlich sauber schmeckendes Kokoswasser mit natürlichen Elektrolyten zur Hydratation, Erholung nach dem Training und als gesunde Mischung in Cocktails oder Mocktails. Es ist sowohl in Glas- als auch in Plastikflaschen erhältlich, um Verbraucherpräferenzen und Nachhaltigkeit in Einklang zu bringen.

BERICHTSBEREICH

Der globale Marktbericht für Kokoswasser analysiert den Markt eingehend und hebt wichtige Aspekte hervor, darunter globale Markttrends für Kokoswasser, Marktdynamik, namhafte Unternehmen, Investitionen in Forschung und Entwicklung sowie Endverwendung. Darüber hinaus bietet der Bericht Einblicke in den globalen Kokosnusswassermarkt und beleuchtet wichtige Branchenentwicklungen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 10,65 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Von Natur aus

|

|

Nach Geschmack

|

|

|

Nach Verpackungsart

|

|

|

Nach Vertriebskanal

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der globale Markt im Jahr 2025 auf 4,55 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 11,10 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 10,65 % wird der Weltmarkt im Prognosezeitraum deutlich wachsen.

Was den Geschmack anbelangt, war das Segment der nicht aromatisierten Produkte marktführend.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Ausbau der weltweiten Kokosnussproduktion und Einführung pflanzlicher Getränke zur Unterstützung der Marktexpansion.

Vita Coco Company, Inc., PepsiCo, Inc. (ONE / O.N.E. Coconut Water), die Coca-Cola Company (ZICO), Thai Coconut Public Company Limited und Celebes Coconut Corporation sind die führenden Unternehmen auf dem Markt.

Die zunehmende Vorliebe der Verbraucher für Getränke mit natürlichem Elektrolyt prägt die Branchentrends.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 128

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf