Marktgröße, Anteil und Branchenanalyse für Kraft-Wärme-Kopplung (KWK), nach Brennstofftyp (Erdgas, Kohle, Biomasse und andere), nach Technologie (Kombikraftwerk, Dampfturbine, Gasturbine, Kolbenmotor und andere), nach Kapazität (bis zu 10 MW, 10–150 MW, 151–300 MW und über 300 MW), nach Anwendung (Versorger, Wohngebäude sowie Gewerbe und Industrie) und regional Prognose, 2025-2032

Marktgröße für Kraft-Wärme-Kopplung (KWK).

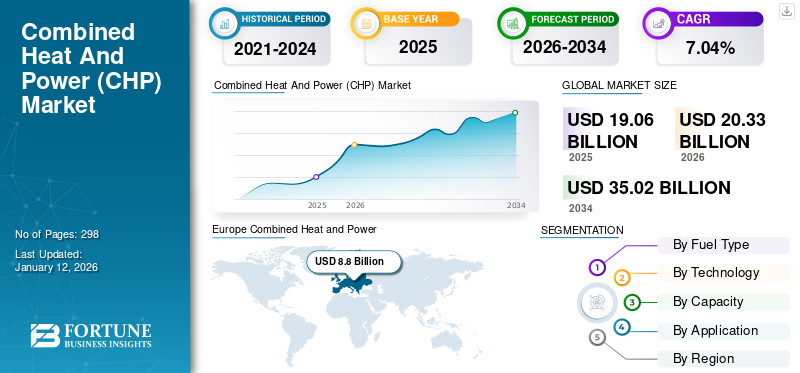

Die globale Marktgröße für Kraft-Wärme-Kopplung (KWK) wurde im Jahr 2024 auf 17,90 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 19,06 Milliarden US-Dollar im Jahr 2025 auf 30,38 Milliarden US-Dollar im Jahr 2032 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,89 % aufweisen. Europa dominierte den Weltmarkt mit einem Anteil von 46,54 % im Jahr 2024. Der Markt für Kraft-Wärme-Kopplung in den USA wird voraussichtlich erheblich wachsen und bis 2032 einen geschätzten Wert von 7,25 Milliarden US-Dollar erreichen, was auf die zunehmende Konzentration auf energieeffiziente und niedrige Betriebskosten von Energiesystemen zurückzuführen ist.

Die Kraft-Wärme-Kopplung (KWK) bietet eine produktive und saubere Möglichkeit, Strom und Wärme aus einer einzigen Brennstoffquelle zu erzeugen. KWK-Kraftwerke befinden sich häufig in der Nähe des Standorts des Endverbrauchers, sodass die bei der Stromerzeugung freigesetzte Wärme zur Deckung des Wärmebedarfs des Nutzers genutzt werden kann, während der erzeugte Strom den gesamten oder einen Teil des Energiebedarfs des Standorts deckt. Anwendungen mit konstantem Strom- und Wärmeenergiebedarf sind große finanzielle Schwerpunkte für den Einsatz von KWK. Industrielle Anwendungen, insbesondere in Betrieben mit konstanter Handhabung und hohem Dampfbedarf, sind außerordentlich kostenintensiv und decken heute einen großen Teil der vorhandenen KWK-Kapazität ab. Darüber hinaus eignen sich Krankenhäuser, Pflegeheime, Wäschereien und Unterkünfte mit großem Warmwasserbedarf gut für den kommerziellen Einsatz von Kraft-Wärme-Kopplungssystemen. Institutionelle Anwendungen wie Universitäten und Schulen, Gefängnisse sowie Privat- und Sportbüros bieten unglaubliche Möglichkeiten für den Einsatz von KWK.

Der Ausbruch von COVID-19 und die Lockdowns wirkten sich negativ auf den globalen Markt für Kraft-Wärme-Kopplung (KWK) aus. Viele KWK-Stakeholder berichteten, dass mehrere wichtige KWK-Projekte aufgrund von Störungen aufgrund der COVID-19-Krise hinter dem Zeitplan zurückblieben. Beispielsweise hat im November 2020 die Virt Energy GmbH, der in Deutschland ansässige Franchisegeber von VirtBiogasSystems, gab die Inbetriebnahme der Biogas-Demonstrationsanlage Virt Mobile in Sri City, Andhra Pradesh, Indien, bekannt. Aufgrund pandemiebedingter Lockdowns meldete das Unternehmen Verzögerungen von etwa sechs Monaten, da rund 80 % der Arbeiten bereits vor der Pandemie abgeschlossen waren.

_market.webp)

Markttrends für Kraft-Wärme-Kopplung (KWK).

Die wachsende Tendenz zu intelligenten Heizsystemen ist der neueste Trend

Die zunehmende Hinwendung zu intelligenten Heizsystemen und die steigenden Investitionen in Forschung und Entwicklung von Technologieprogrammen gelten als die neuesten Trends in dieser Branche. In der Branche ist in Ländern auf der ganzen Welt ein zunehmender Einsatz von gasbetriebenen Systemen zu beobachten, die aus Nebenprodukten mit geringem fossilen Brennstoffgehalt hergestellt werden, verbunden mit einer zunehmenden Neigung der Kunden zu Sauberkeit. Es wird erwartet, dass der Ersatz konventioneller Energieerzeugungssysteme durch hocheffiziente Kraft-Wärme-Kopplungsanlagen die Geschäftsentwicklung in allen Ländern fördern wird.

Darüber hinaus investiert die Regierung in den USA erheblich in die Forschung und Entwicklung verschiedener Antriebstechnologien, um die Kraft-Wärme-Kopplungsanlagen (KWK) wirtschaftlich zu betreiben. Die nationale US-Verwaltung hat den Kunden mehrere wirtschaftliche Vorteile geboten, um die Installation aufrechtzuerhalten. Beispielsweise sieht Abschnitt 48 des U.S. Internal Revenue Code (IRC) eine Investitionssteuergutschrift (Investment Tax Credit, ITC) für bestimmte energiebezogene Investitionen vor. Ziel der Regierung ist es, nachhaltige Energieentwicklungsprogramme zu unterstützen, indem sie Investoren und Bürgern Subventionen und Steuergutschriften für die Nutzung effizienter und sauberer Energiequellen anbietet. Im Rahmen des ITC-Programms gibt es einen dauerhaften Anrechnungssatz von 30 % für Solarenergie, während für Kraft-Wärme-Kopplung bis 2022 ein Anrechnungssatz von 10 % gilt.

Im Oktober 2020 kündigte die britische Regierung die Einführung einer neuen Biomassestrategie für das Jahr 2022 an, um die Nutzung von Bioenergie zur Unterstützung erneuerbarer Revolutionen voranzutreiben. Die neue Veröffentlichung wurde vom Ministerium für Wirtschaft, Energie und Industriestrategie (BEIS) des Vereinigten Königreichs gemäß den Ergebnissen des Fortschrittsberichts des Ausschusses für Klimaänderungen (CCC) verfasst. In seiner Veröffentlichung aus dem Jahr 2018 wies CCC auf das Potenzial für die Nutzung von Biomasse, Holz und Abfall bis 2050 hin. Darüber hinaus prognostizierte die National Renewable Energy Association (REA), dass Bioenergiequellen bis 2032 bis zu 16 % der gesamten Primärenergieerzeugung decken können.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Kraft-Wärme-Kopplung (KWK).

Enorme Nachfrage nach Wärme und Strom soll das Wachstum des Marktes für Kraft-Wärme-Kopplung (KWK) ankurbeln

Energie ist von entscheidender Bedeutung, um den Weg für eine wachsende Wirtschaft zu ebnen. Es sorgt nicht nur für kontinuierliche Investitionen, Innovation und Expansion der Industrie, sondern schafft auch Beschäftigung, integratives Wachstum und gemeinsamen Wohlstand für ganze Volkswirtschaften. Es besteht also ein enormer Bedarf an Wärme und Strom, um die wirtschaftlichen Ziele zu erreichen. Blockheizkraftwerke (KWK) werden unter anderem in mehreren IT-Parks, Krankenhäusern, Schulen, Universitäten, Flughäfen, Einkaufszentren und Gewerbeflächen eingesetzt, um Wärme und Strom wirtschaftlich zu erzeugen und so unabhängige Energieerzeuger zu generieren. Die wachsenden kommerziellen Sektoren könnten aufgrund der Inflation der Volkswirtschaften die Nachfrage nach Wärme und Strom erhöhen, was die Nachfrage nach KWK beschleunigen dürfte. Nach Angaben der Internationalen Energieagentur beträgt der weltweite Umsatz vonWärmepumpenwuchs im Jahr 2022 aufgrund des steigenden Bedarfs an Wärme und Kühlung weltweit um rund 11 %. Europäische Länder, die USA und China waren weltweit die größten Marktführer beim Verkauf von Wärmepumpen.

Trend hin zu einer nachhaltigen Energieentwicklung, um die steigenden Treibhausgasemissionen einzudämmen und das Marktwachstum anzukurbeln

Aufgrund des Bevölkerungswachstums und der Ausweitung des Wohn-, Gewerbe- und Industriesektors steigt der Bedarf an Strom und Elektrizität weltweit kontinuierlich an. Nach Angaben der Internationalen Energieagentur (IEA) ist der Gesamtenergieverbrauch weltweit im Jahr 2023 auf etwa 2 % gestiegen und wird im Jahr 2024 voraussichtlich weiter auf etwa 3,3 % ansteigen. Um diesen wachsenden Strombedarf einzudämmen, ergreifen Regierungen verschiedener Länder wie Indien, Saudi-Arabien, China, Brasilien und andere verschiedene Initiativen und investieren in den Ausbau ihrer Stromerzeugungskapazitäten. Beim Ausbau der Stromerzeugungskapazitäten stehen vor allem die Regierungen der Länder im Fokuserneuerbare EnergieEnergiequellen, um bis 2050 Netto-CO2-Null-Emissionen zu erreichen, wie im Pariser Abkommen erörtert.

Nach Angaben der Internationalen Agentur für Erneuerbare Energien lag die gesamte installierte erneuerbare Energiekapazität Ende 2022 bei rund 3.372 GW, was einem Anstieg von rund 295 GW gegenüber dem Vorjahr entspricht, was einem Wachstum von etwa 9,6 % entspricht. Darüber hinaus dienen Kraft-Wärme-Kopplungs- oder Kraft-Wärme-Kopplungsanlagen auch als Medium zur Reduzierung der CO2-Emissionen in weitaus größerem Maße als die thermische Stromerzeugung und herkömmliche Wärmeerzeugungstechnologien.

EINHALTENDE FAKTOREN

Eingeschränkte Anwendung und hohe Anfangsinvestitionen können das Marktwachstum behindern

Die Einführung eines Systems zur Kraft-Wärme-Kopplung (KWK) erfordert eine enorme Kapitalinvestition, die ohne staatliche Mittel oder finanzielle Unterstützung, die das Wachstum des Marktes für Kraft-Wärme-Kopplung (KWK) behindern könnte, nicht realisierbar ist. Darüber hinaus führen die unterschiedlichen Preise zwischen den verschiedenen Haupttechnologien dazu, dass die Kunden zögern, sich von bestehenden Alternativen abzuwenden.

KWK wird hauptsächlich in dicht besiedelten Gebieten eingesetzt, um die Systeme in großem Maßstab zu integrieren und die Gesamtinstallationskosten zu verwalten. Aufgrund der hohen anfänglichen Installationskosten zögern die dünn besiedelten Einwohner jedoch, moderne Kraft-Wärme-Kopplungsanlagen (KWK) zu integrieren.

Darüber hinaus kann mangelndes Bewusstsein sowie mangelndes technisches Wissen über die Vorteile der KWK das Marktwachstum einschränken. Nach Angaben der US-amerikanischen Umweltschutzbehörde EPA liegen die Installationskosten für verschiedene mit Biomasse betriebene Antriebsmaschinen beispielsweise zwischen 350 USD pro kW und 10.000 USD pro kW. Die Preise hängen stark vom Demonstrations-, Einführungs- und Kommerzialisierungsstatus sowie den verfügbaren Modellen auf dem Markt ab. Darüber hinaus kann die Verfügbarkeit von Antriebstechnologien, die mit anderen Kraftstoffen wie Erdgas, Öl, Diesel und Wasserstoff betrieben werden, ebenfalls ein hemmender Faktor für das Marktwachstum sein.

Marktsegmentierungsanalyse für Kraft-Wärme-Kopplung (KWK).

Durch Kraftstofftypanalyse

Erdgasbasierte KWK-Anlagen dominieren den Markt aufgrund der zunehmenden Verbreitung sauberer Brennstoffe

Basierend auf der Kraftstoffart wird der Markt segmentiertErdgas, Kohle, Biomasse und andere.

Aufgrund seiner hohen Effizienz und niedrigen Kosten im Vergleich zu anderen Kraftstoffarten dominiert Erdgas den Markt. Darüber hinaus dürfte eine Erhöhung der Finanzierung und Unterstützung staatlicher und privater Akteure für die Entwicklung hocheffizienter Erdgaskraftwerksprojekte den realistischen Einsatz gasbasierter Kraft-Wärme-Kopplung fördern.

Die kontinuierliche Einführung sauberer Brennstoffe und die Besorgnis über steigende Kohlenstoffemissionen bei der Verbrennung von Kohle zur Dampferzeugung haben zu einem Rückgang der Nutzung kohlebasierter KWK-Anlagen geführt. Ein erheblicher Teil der kohlebefeuerten Kraft-Wärme-Kopplungsanlagen (KWK) wurde mit Low-NOX-Brennern ausgestattet, um die NOX-Emissionen zu minimieren, und einige Anlagen wurden mit einer Rauchgasentschwefelungsanlage ausgestattet.

Es wird erwartet, dass der Bedarf an Biomasse-Kraft-Wärme-Kopplung (KWK) im Prognosezeitraum erheblich wachsen wird. Die Einrichtung neuer Projekte mit Holz- und Agrarbrennstoffen, hoher Heizwert, etablierte Akzeptanz, effizienter Betrieb und erhebliche Energieproduktion sind einige der Hauptmerkmale, die das Wachstum des Segments begünstigen.

Auch der Kohlekraftwerkssektor hat seine älteren Kraftwerke nach und nach stillgelegt, da effizientere Kraftwerke in Betrieb genommen wurden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologieanalyse

Kombikraftwerkssegment soll aufgrund höherer elektrischer Effizienz dominieren

Basierend auf der Technologie wird der Markt für Kraft-Wärme-Kopplung (KWK) in die Kategorien Kombizyklus, Dampfturbine,Gasturbine, Hubkolbenmotor und andere.

Es wird erwartet, dass das Kombizyklus-Segment im Prognosezeitraum den weltweiten KWK-Markt anführen wird. Diese Systeme verwenden typischerweise eine Gasturbine, um einen elektrischen Generator anzutreiben und Abwärme aus dem Abgas der Turbine zurückzugewinnen, um Dampf zu erzeugen. Dampf aus der Abwärme wird durch eine Dampfturbine geleitet, um zusätzliche Leistung bereitzustellen. Der elektrische Gesamtwirkungsgrad eines kombinierten Kraft-Wärme-Kopplungssystems liegt typischerweise im Bereich von 50–60 %, was eine deutliche Verbesserung gegenüber dem etwa 33 %igen Wirkungsgrad einer einfachen Kraft-Wärme-Kopplungsanwendung mit offenem Kreislauf darstellt.

Das Dampfturbinensegment hält auch nach dem kombinierten Zyklus einen erheblichen Marktanteil. Das größte Hindernis für das Segmentwachstum besteht jedoch darin, dass es sich bei der Dampf-Kraft-Wärme-Kopplung um eine Hochtemperatur-HLK-Anlage handelt, die für ihre praktische Anwendbarkeit eine hohe Nutzung und Nachfrage erfordert.

Durch Kapazitätsanalyse

Das 151-300-MW-Segment dominiert aufgrund der großen Präferenz für industrielle Anwendungen

Basierend auf der Kapazität wird der Markt für Kraft-Wärme-Kopplung (KWK) in bis zu 10 MW, 10–150 MW, 151–300 MW und über 300 MW unterteilt.

Das 151–300 MW-Segment ist unter den anderen Kapazitätstypen das dominierende Segment, da 151–300 MW vor allem für kommerzielle, industrielle und Versorgungsanwendungen bevorzugt werden. Dieser Kapazitätsbereich bietet erhebliche Skaleneffizienzen und ist im Vergleich zu größeren Systemen dennoch hinsichtlich Installation und Betrieb überschaubar. Branchen undFernwärmeAnwendungen erfordern häufig KWK-Systeme in diesem Leistungsbereich, um ihren kombinierten Strom- und Wärmebedarf effizient zu decken.

Das Segment bis 10 MW dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Die Kapazität spielt vor allem im Anwendungsbereich eine spezifische Rolle. KWK-Technologien können Produktionsstätten, Bundes- und anderen Regierungseinrichtungen, Gewerbegebäuden, institutionellen Einrichtungen und Gemeinden dabei helfen, Energiekosten und Emissionen zu senken und widerstandsfähigere und zuverlässigere Strom- und Wärmeenergie bereitzustellen.

Durch Anwendungsanalyse

Erweiterung des kommerziellen Sektors zur Steigerung des Wachstums des kommerziellen und industriellen Segments

Basierend auf der Anwendung ist der Markt in Versorgungsunternehmen, Wohngebäude sowie Gewerbe und Industrie unterteilt.

Das Handels- und Industriesegment hält den dominierenden Marktanteil aufgrund der Expansion des Handelssektors, der durch die Industrialisierung unterstützt wird, um in Ländern auf der ganzen Welt ein hohes BIP zu erwirtschaften. Die Regierungen mehrerer Länder auf der ganzen Welt haben sich auf die Expansion dieser Sektoren konzentriert, indem sie enorme Investitionen getätigt und Initiativen ins Leben gerufen haben, um hohe ausländische Direktinvestitionen anzuziehen.

Auch das Versorgungssegment hat im Jahr 2023 einen beachtlichen Marktanteil erobert, da Versorgungsunternehmen besonders gut geeignet sind, den Ausbau der KWK-Anlagen voranzutreiben, da sie in einzigartiger Weise in der Lage sind, langfristige, kostengünstige Investitionen für eine höhere Effizienz des Netzes zu tätigen und zu fördern.

Darüber hinaus erlebt auch das Wohnsegment eine stetige Expansion aufgrund der zunehmenden Einführung von KWK-Systemen für Notstrom-Backup-Einheiten im Wohnsektor. Ein ähnlicher Trend ist in Europa zu erwarten, da mehrere Länder auf saubere und energieeffiziente Technologien zur Beheizung und Stromversorgung ihrer Wohngebäude setzen.

REGIONALE EINBLICKE

Basierend auf der Region ist der Markt in Nordamerika, den asiatisch-pazifischen Raum, Europa, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Europe Combined Heat and Power (CHP) Market Size, 2024

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa hatte im historischen Zeitraum einen dominanten Anteil am Marktanteil der Kraft-Wärme-Kopplung (KWK). Aufgrund der strengen Regeln und Vorschriften in dieser Region in Bezug auf Kohlenstoffemissionen und Nachhaltigkeit wird erwartet, dass es auch in den prognostizierten Jahren weiterhin dominieren wird. Europas Richtlinien zur Energieeffizienz und zur Förderung erneuerbarer Energien sowie Einspeisetarife und CO2-Bepreisungsmechanismen haben erheblichen Einfluss auf den Einsatz von KWK. Beispielsweise hat das Vereinigte Königreich seine Mehrwertsteuer auf die inländische KWK-Installation von 20 % auf 5 % gesenkt, während Deutschland KWKG-Zuschüsse zur Förderung der Kraft-Wärme-Kopplung gewährt.

Darüber hinaus haben auch Nordamerika und der asiatisch-pazifische Raum der Kontrolle der Kohlenstoffemissionen Priorität eingeräumt und verschiedene Initiativen zu deren Kontrolle umgesetzt. Die Installation von KWK-Anlagen hat aufgrund der Ausweitung des Gewerbe-, Wohn- und Industriesektors in diesen Regionen weiter zugenommen. In Nordamerika sind die USA das führende Land auf dem KWK-Markt, was unter anderem auf die zunehmenden Investitionen in die Entwicklung von Großprojekten, die Schaffung eines robusten politischen Rahmens und die Verfügbarkeit einer riesigen Infrastruktur zurückzuführen ist. Darüber hinaus vergab die kanadische Regierung im Jahr 2023 einen Auftrag über 35 Millionen US-Dollar für die Entwicklung einer 6,5-MW-KWK-Anlage und deren Anschluss an ein lokales DieselkraftwerkMikronetz.

Auch die Region Naher Osten und Afrika gewinnt allmählich an Bedeutung für den Einsatz von Kraft-Wärme-Kopplung in Sektoren wie Ölraffinerien, Petrochemie und Fernkühlsystemen. Regierungspolitische Maßnahmen zur Energiediversifizierung, zu Zielen für erneuerbare Energien und zur Verbesserung der Energieeffizienz treiben die Einführung von KWK in ausgewählten Branchen voran.

WICHTIGSTE INDUSTRIE-AKTEURE

Unternehmen konzentrieren sich darauf, auf spezifische Anforderungen der Endverbrauchsindustrie einzugehen, um ihre Position zu stärken

Der globale KWK-Markt ist stark in zahlreiche Akteure fragmentiert, die unterschiedliche Produkte und Dienstleistungen entlang der globalen Wertschöpfungskette anbieten. Zahlreiche Unternehmen sind in der Region aktiv, um den spezifischen Anforderungen der Endverbrauchsindustrie, vor allem im Bereich der Stromerzeugung, gerecht zu werden.

Es wird erwartet, dass die Siemens AG und General Electric über einen erheblichen Marktanteil verfügen, da sie schon lange in der Branche tätig sind und das operative Potenzial des Portfolios verbessert wurde. Darüber hinaus betreibt das Unternehmen weltweit Hunderte von Kraft-Wärme-Kopplungsanlagen, die die Vorteile sowohl von Hochleistungsgasturbinen als auch von Hochleistungsgasturbinen bietenGasmotoren. Zu den weiteren wichtigen Teilnehmern zählen neben vielen anderen auch Kawasaki Heavy Industries, Mitsubishi Power, Wärtsilä und Cummins, die mit verschiedenen Technologien in der gesamten Branche präsent sind, um mit den leistungsstärksten Akteuren in Kontakt zu bleiben.

Liste der führenden Unternehmen für Kraft-Wärme-Kopplung (KWK):

- MAN Diesel & Turbo (Deutschland)

- Wärtsilä (Frankreich)

- General Electric(UNS.)

- Kawasaki Heavy Industries, Ltd.(Japan)

- Mitsubishi Heavy Industries, Ltd. (Japan)

- Bosch Thermotechnik (Deutschland)

- Viessmann Werke (Deutschland)

- Brennstoffzellenenergie (USA)

- Cummins (USA)

- Veolia (Frankreich)

- BDR Thermia (Niederlande)

- CENTRAX Gas Turbines (Großbritannien)

- 2G Energy Services (Deutschland)

- ABB (Schweiz)

- Siemens(Deutschland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2023-Malarenergi hat sich mit ABB zusammengetan, um seine Schaltanlagen zusammen mit Nachrüstlösungen in seinem Blockheizkraftwerk in Vasteras zu modernisieren. Durch das KWK-Kraftwerk von Malarenergi sind 98 % aller lokalen Liegenschaften an das Fernwärmesystem angeschlossen. Der Retrofit-Prozess wurde in drei verschiedenen Schritten mit maßgeschneiderten Lösungen für jeden Schaltschrank der CHP durchgeführt. Durch die Modernisierung seinerSchaltanlageZiel von Malarenergi ist es, eine vorhersehbare Lieferung an seine Kunden aufrechtzuerhalten und die Sicherheit für Personal und Ausrüstung zu erhöhen.

- Juli 2023-Mitsubishi Power erhielt einen Auftrag über zwei Gasturbinen für ein GTCC-Kraftwerk der Klasse 1.600 MW in Usbekistan. Mitsubishi Power lieferte eine Reihe von Ausrüstungen, darunter eine Reihe von Bestellungen für die H-25-Serie kleiner und mittlerer Gasturbinen für eine städtische dezentrale erdgasbetriebene Kraft-Wärme-Kopplungsanlage (KWK), die in Taschkent entwickelt wird.

- Mai 2022-Wärtsilä arbeitete mit Capwatt an einem Projekt zur Mischung von grünem Wasserstoff in Portugal zusammen, das im ersten Quartal 2023 startete und darauf abzielt, Mischungen mit bis zu 10 Volumenprozent grünem Wasserstoff zu testen. Das KWK-Kraftwerk, das den Sonae Campus und das nationale Stromnetz mit Energie versorgt, wird derzeit von einem erdgasbetriebenen Wärtsilä 34SG-Motor angetrieben.

- Januar 2022-Veolia unterzeichnete einen neuen 15-Jahres-Vertrag mit Total Fitness zur Reduzierung des Energieverbrauchs und der CO2-Emissionen in 17 verschiedenen Gesundheits- und Fitnesszentren im Norden Englands und Wales. Im Rahmen der Vereinbarung wird Veolia Total Fitness dabei helfen, seinen Gasverbrauch durch Kraft-Wärme-Kopplung um 32 % zu senken. Die neueste installierte Technologie steigert den elektrischen Wirkungsgrad im Vergleich zu bestehenden KWK-Anlagen um 22 %, senkt die Energiekosten und reduziert den CO2-Ausstoß auf der 134.000 m2 großen Gebäudefläche weiter.

- Juni 2019-Die BDR Thermea Group kündigte an, den weltweit ersten wasserstoffbetriebenen Haushaltskessel auf den Markt zu bringen. Der Durchbruch soll in einem Pilotprojekt in Rozenburg, Niederlande, zum Einsatz kommen und Wasserstoffkraftstoff aus Solar- und Windenergie nutzen, um die Freisetzung von schädlichem CO2 einzudämmen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2032 |

|

Basisjahr |

2024 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 6,89 % von 2025 bis 2032 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

By Kraftstofftyp

|

|

Durch Technologie

|

|

|

Nach Kapazität

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Die Studie von Fortune Business Insights zeigt, dass der globale Markt im Jahr 2024 17,90 Milliarden US-Dollar betrug.

Der Weltmarkt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,89 % wachsen.

Die Marktgröße Europas lag im Jahr 2024 bei 8,33 Milliarden US-Dollar.

Nach Brennstoffart nimmt das Erdgassegment den größten Marktanteil ein.

Bis 2032 soll die globale Marktgröße 30,38 Milliarden US-Dollar erreichen.

Die wichtigsten Markttreiber sind der steigende Bedarf an Wärme und Strom sowie der Trend hin zu einer nachhaltigen Energieentwicklung.

Zu den Top-Playern auf dem Markt zählen unter anderem die Siemens AG und General Electric.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 298

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf