Marktgröße, Anteil und Branchenanalyse für kommerzielle Displays, nach Typ (Digital Signage Displays, interaktive Displays, LED-Videowände und Outdoor-Displays), nach Display-Technologie (LCD, LED und OLED), nach Bildschirmgröße (unter 32 Zoll, 32 bis 55 Zoll, 56 bis 75 Zoll und über 75 Zoll), nach Branche (Einzelhandel, Gastgewerbe, Gesundheitswesen, Bildung, Unterhaltung, Unternehmen und staatliche/öffentliche Infrastruktur) und regionale Prognose, 2026 - 2034

WICHTIGE MARKTEINBLICKE

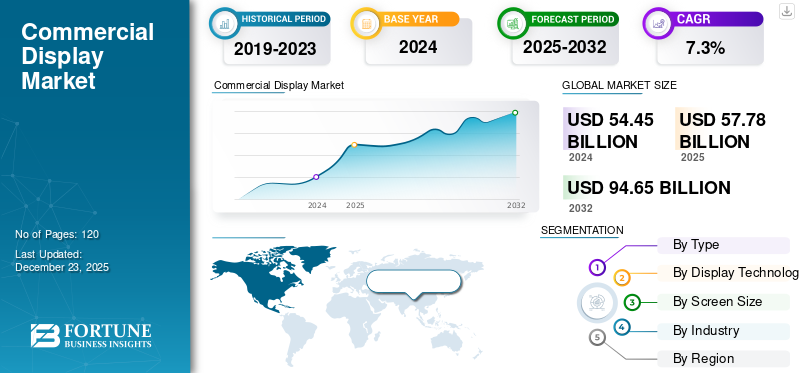

Der weltweite Markt für kommerzielle Displays wurde im Jahr 2025 auf 57,78 Milliarden US-Dollar geschätzt und soll von 61,55 Milliarden US-Dollar im Jahr 2026 auf 107,79 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,30 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 35,30 % im Jahr 2025.

Die Nachfrage nach kommerziellen Displays steigt, angetrieben durch die rasante digitale Transformation in allen Branchen, die Ausweitung der digitalen Out-of-Home-Werbung (DOOH) und den steigenden Bedarf an immersiven und dynamischen Tools zur Kundenbindung. Unternehmen in Sektoren wie Einzelhandel, Transport, Bildung, Gastgewerbe und Gesundheitswesen investieren zunehmend indigitale Beschilderung, interaktive Displays, LED-Videowände und Outdoor-Displays, um die Kommunikation zu verbessern, Abläufe zu rationalisieren und das Benutzererlebnis zu verbessern. Aufgrund der Digitalisierung im Einzelhandel setzen rund 75 % der großen Einzelhandelsketten weltweit Digital Signage in ihren Geschäften ein, um dynamische Preise, Echtzeit-Werbeaktionen und interaktive Einkaufserlebnisse zu ermöglichen.

Wichtige Akteure, darunter Samsung, LG, NEC, Sony, Barco und Absen, aktualisieren ihre Angebote ständig, um den sich verändernden Kundenerwartungen gerecht zu werden. Dabei konzentrieren sie sich auf Ultra-HD (4K/8K) und LEDs mit feinem Pixelabstand für bessere visuelle Klarheit sowie System-on-Chip-Displays (SoC), um die Gesamtbetriebskosten zu senken und den Bedarf an externen Mediaplayern zu eliminieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN DES GEGENSEITIGEN ZOLLS

Die Auswirkungen gegenseitiger Zölle auf den Markt sind aufgrund der weltweit voneinander abhängigen Lieferkette der Branche erheblich. Die meisten kommerziellen Display-Hardwarekomponenten wie LCD-Panels, LED-Module, Halbleiter und Steuerplatinen werden im asiatisch-pazifischen Raum hergestellt, insbesondere in China, Südkorea, Japan und Taiwan. Wenn Länder wie die USA oder die Europäische Union (EU) Zölle erhebenAnzeigeBei Importen oder Schlüsselkomponenten aus diesen Ländern reagieren die betroffenen Länder oft mit eigenen Gegenmaßnahmen, die den Handelsfluss stören und die Beschaffungskosten erhöhen. Diese Zölle führen zu höheren Gesamtkosten für fertige Displays und Displaykomponenten, die sich direkt auf Displayhersteller und Systemintegratoren in den Importländern auswirken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für kommerzielle Displays

Technologische Fortschritte bei Display-Hardware zur Beschleunigung des Marktwachstums

Technologische Fortschritte bei der Display-Hardware spielen eine entscheidende Rolle bei der zunehmenden Akzeptanz und Erweiterung des Marktes. Diese Innovationen verbessern die visuelle Qualität und Haltbarkeit und verbessern auch die Energieeffizienz, Interaktivität und Skalierbarkeit, wodurch der ROI für Unternehmen in allen Sektoren wie Einzelhandel, Gastgewerbe, Bildung, Transport und öffentliche Infrastruktur erhöht wird.

Eine der bedeutendsten Entwicklungen ist die Weiterentwicklung der LED-Technologie, insbesondere von LED-Displays mit feinem Pixelabstand (<1,5 mm), die eine nahezu nahtlose Visualisierung für Innenanwendungen wie Kontrollräume, Luxus-Einzelhandelsgeschäfte und Rundfunkstudios bieten. Ähnlich,OLEDund MicroLED-Technologien verändern erstklassige Gewerbeflächen. OLED ermöglicht transparente, biegsame und ultradünne Panels, die in Automobilausstellungsräumen, Flughäfen und Flaggschiff-Einzelhandelsumgebungen weit verbreitet sind. Beispielsweise wurde die transparente OLED-Serie von LG in über 40 Ländern für den Einsatz in Museen, Einkaufszentren und Finanzdienstleistungszentren eingesetzt.

Energieeffizienz ist ein weiterer Schlüsselbereich, in dem Hardware-Innovationen Kaufentscheidungen beeinflussen. Moderne kommerzielle Displays sind mit automatischen Helligkeitssensoren, lüfterlosem Design und stromsparender LED-Hintergrundbeleuchtung ausgestattet, was dazu beiträgt, den Stromverbrauch im Vergleich zu älteren Systemen um bis zu 40 % zu senken. Für Außenumgebungen produzieren Hersteller Displays mit hoher Helligkeit (>3.000 Nits) und Schutzart IP56/IP65 für Wetterbeständigkeit, die einen zuverlässigen ganzjährigen Betrieb in unterschiedlichen Klimazonen ermöglichen. Insgesamt machen technologische Fortschritte kommerzielle Displays schärfer, intelligenter und nachhaltiger und tragen direkt zum Marktwachstum bei.

Daher treiben technologische Fortschritte bei der Display-Hardware das Wachstum des kommerziellen Display-Marktes voran.

MARKTDYNAMIK

Markttreiber

Wachstum von Smart Cities und Modernisierung der Infrastruktur zur Ankurbelung des Marktwachstums

Das Wachstum intelligenter Städte und die Modernisierung der Infrastruktur steigern die Nachfrage nach Digital Signage für den Außenbereich, öffentlichen Informationsdisplays und integriertenLED-Videowände. Da Städte weltweit das urbane Leben durch Echtzeitinformationen, Automatisierung und Nachhaltigkeit verbessern wollen, werden kommerzielle Displays zu wesentlichen Infrastrukturkomponenten für Kommunikation, Sicherheit und Bürgerbeteiligung. Regierungen investieren stark in die digitale Infrastruktur, einschließlich intelligenter Transportsysteme, intelligenter Bushaltestellen, digitaler Kioske und Umweltüberwachungsanzeigen, um die städtischen Dienstleistungen zu verbessern. Diese Einsätze basieren auf wetterfesten Displays mit hoher Helligkeit, die mit Funktionen wie Live-Datenintegration, Touch-Interaktivität und Fernüberwachung ausgestattet sind. Laut Branchenexperten implementieren mehr als 150 Städte weltweit Smart-City-Frameworks, wobei Digital Signage bei über 70 % dieser Initiativen eine entscheidende Rolle spielt.

Laut Fortune Business Insights wird der globale Smart-Cities-Markt bis 2032 voraussichtlich rund 4 Billionen US-Dollar erreichen, wobei ein erheblicher Anteil auf intelligente Transportmittel, öffentliche Kommunikationssysteme und Technologien für bürgerschaftliches Engagement entfällt. Infolgedessen nimmt der Einsatz von Digital Signage und Smart Displays an Flughäfen, U-Bahn-Stationen, Verkehrsknotenpunkten, städtischen Gebäuden und öffentlichen Parks zu. Beispielsweise umfasst die Smart-City-Initiative von Dubai über 5.000 digitale Displays, die an allen Verkehrsknotenpunkten integriert sind.

Daher ist das Wachstum vonIntelligente Städteund die Modernisierung der Infrastruktur steigert den Marktanteil kommerzieller Displays.

Marktbeschränkungen

Hohe Anschaffungskosten behindern das Marktwachstum

Hohe Kosten schränken weiterhin die weit verbreitete Einführung kommerzieller Displays ein, insbesondere bei kleinen und mittleren Unternehmen (KMU), Bildungseinrichtungen und Regierungsorganisationen mit begrenzten Budgets. Daher behindern hohe Ersteinrichtungs- und Integrationskosten das Marktwachstum. Displays in kommerzieller Qualität, darunter Digital Signage, interaktive Flachbildschirme, LED-Videowände und Außengeräte, sind aufgrund ihrer verbesserten Haltbarkeit, Helligkeit, 24/7-Betriebsfähigkeit und Integration mit Content-Management-Systemen (CMS) deutlich teurer als Consumer-Displays.

Marktchancen

Einführung von Display-as-a-Service (DaaS)- und Abonnementmodellen, um Chancen für Marktteilnehmer zu schaffen

Traditionell erforderten kommerzielle Display-Bereitstellungen erhebliche Kapitalaufwendungen (CapEx) für Hardware, Installation und Inhaltssoftware. Die Verlagerung hin zu Betriebsausgaben (OpEx) durch DaaS-Modelle hilft Unternehmen jedoch dabei, groß angelegte Digital-Signage-Netzwerke ohne die Belastung durch Vorabkosten einzurichten. DaaS-Modelle bündeln Hardware (Digital Signage, interaktive Displays, LED-Videowände) mit Software (Content-Management-Systeme), Analysen, Fernüberwachung, Wartung und technischem Support, die im Rahmen eines einzigen Monats- oder Jahresabonnements angeboten werden. Dieses Modell ist besonders attraktiv für kleine und mittlere Unternehmen (KMU), Einzelhandelsketten, Schnellrestaurants (QSR), Bildungseinrichtungen und öffentliche Einrichtungen, die oft mit knappen Budgets arbeiten, aber dynamische digitale Kommunikationstools benötigen.

Für wichtige Akteure eröffnet DaaS wiederkehrende Einnahmequellen, verbessert die Kundenbindung und bietet eine bessere Kontrolle über das Content- und Software-Ökosystem. Unternehmen wie Samsung (Smart Signage powered by MagicINFO), LG, BrightSign und Stratacache bieten zunehmend schlüsselfertige DaaS-Pakete an, oft in Zusammenarbeit mit lokalen AV-Integratoren oderverwalteter DienstAnbieter (MSPs).

SEGMENTIERUNGSANALYSE

Nach Typ

Digital Signage-Displays führen aufgrund ihrer steigenden Effizienz bei der Verbesserung der Kundenbindung den Markt an

Je nach Typ wird der Markt in Digital-Signage-Displays unterteilt.interaktive Displays, LED-Videowände und Außendisplays.

Es wird erwartet, dass das Segment der Digital-Signage-Displays den Markt mit einem Anteil von 37,23 % im Jahr 2026 dominieren wird, da es zunehmend effektiver bei der Verbesserung der Kundenbindung, der Echtzeitkommunikation und der Bereitstellung dynamischer Inhalte in verschiedenen Sektoren ist. Unternehmen setzen zunehmend auf Digital Signage, um statische Displays durch interaktive und visuell ansprechende Inhalte zu ersetzen, die aus der Ferne und sofort aktualisiert werden können, wodurch die Betriebskosten gesenkt und die Marketingflexibilität verbessert werden.

Es wird geschätzt, dass LED-Videowände im Prognosezeitraum die höchste CAGR verzeichnen. Dieses Wachstum ist auf ihre Fähigkeit zurückzuführen, nahtlose, hochauflösende Inhalte auf großen Flächen mit ausgezeichneter Helligkeit, Farbgleichmäßigkeit und langer Lebensdauer anzubieten, was sie ideal für Innen- und Außenumgebungen macht.

Durch Display-Technologie

Steigende Nachfrage nach interaktiven Displays steigerte das Wachstum des LCD-Segments

Basierend auf der Display-Technologie ist der Markt in LCD, LED und OLED unterteilt.

Es wird erwartet, dass das Segment der LCD-Display-Technologie aufgrund seiner technologischen Reife, Kosteneffizienz, breiten Verfügbarkeit und vielseitigen Leistung über mehrere Anwendungen hinweg marktführend sein wird und im Jahr 2026 37,65 % des Gesamtmarktanteils ausmachen wird. Das Wachstum bei interaktiven Displays, insbesondere in den Bereichen Bildung, Unternehmenszusammenarbeit und Kundenbindung, treibt die LCD-Nachfrage voran, da die meisten interaktiven Panels immer noch auf LCD-Technologie basieren.

Es wird erwartet, dass das OLED-Segment im Prognosezeitraum aufgrund seiner außergewöhnlichen visuellen Qualität, Flexibilität und Premium-Attraktivität, insbesondere in High-End- und designempfindlichen Umgebungen, die höchste CAGR verzeichnen wird. OLED-Panels sind flexibel, gebogen, transparent oder sogar rollbar und eröffnen neue Möglichkeiten für architektonische Integration, Edge-Displays und kreative Installationen in Luxusgeschäften, Museen und modernen Büros.

Nach Bildschirmgröße

32 bis 55 Zoll Segment führte aufgrund seiner Platzeffizienz und Vielseitigkeit

Nach Bildschirmgröße wird der Markt in Bildschirmgrößen unter 32 Zoll, 32 bis 55 Zoll, 56 bis 75 Zoll und über 75 Zoll unterteilt.

Es wird erwartet, dass das Segment der Bildschirmgrößen von 32 bis 55 Zoll im Jahr 2026 einen bedeutenden Marktanteil von 35,67 % halten wird, da dieser Größenbereich die ideale Balance zwischen Vielseitigkeit, Sichtbarkeit, Platzeffizienz und Kosteneffizienz bietet und sich somit für eine Vielzahl von Anwendungen in allen Branchen eignet. Displays in diesem Größenbereich sind groß genug, um in öffentlichen Bereichen wie Lobbys, Einzelhandelsgängen und Konferenzräumen Aufmerksamkeit zu erregen, aber dennoch kompakt genug, um in kleinere Gewerberäume zu passen, ohne aufdringlich zu wirken.

Es wird geschätzt, dass das Segment über 75 Zoll im Prognosezeitraum mit der höchsten CAGR wachsen wird, was auf den steigenden Bedarf an immersiven, großformatigen visuellen Erlebnissen in Sektoren wie Unternehmen, Bildung, Einzelhandel, Kontrollräumen, Unterhaltungsstätten und Verkehrsknotenpunkten zurückzuführen ist. Diese Displays unterstützen 4K/8K-Auflösung und bieten Klarheit auf Kinoniveau für Präsentationen, Produktpräsentationen oder Datenvisualisierungen.

Nach Branche

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Einzelhandelssegment dominiert aufgrund seines zunehmenden Fokus auf die digitale Transformation

Nach Branchen ist der Markt in Einzelhandel, Gastgewerbe, Gesundheitswesen, Bildung, Unterhaltung, Unternehmen und staatliche/öffentliche Infrastruktur unterteilt.

Das Einzelhandelssegment dominierte den Markt im Jahr 2024, angetrieben durch die zunehmende Fokussierung des Sektors aufdigitale Transformation, Kundenbindung und Omnichannel-Strategien. Digital Signage und interaktive Bildschirme spielen eine Schlüsselrolle bei der Schaffung dynamischer In-Store-Erlebnisse und ermöglichen Echtzeit-Werbeaktionen, Produktinformationen und gezielte Werbung. Studien zeigen, dass über 70 % der Käufer von Digital Signage beeinflusst werden und Geschäfte, die dynamische Displays verwenden, einen Umsatzanstieg von 10 % bis 30 % für beworbene Artikel vermelden.

Es wird geschätzt, dass das Gesundheitssegment im Prognosezeitraum mit der höchsten CAGR wachsen wird, da der Bedarf an digitaler Kommunikation, Patienteneinbindung, betrieblicher Effizienz und Echtzeit-Informationsbereitstellung in Krankenhäusern, Kliniken und Diagnosezentren wächst.

REGIONALER AUSBLICK AUF DEN KOMMERZIELLEN DISPLAY-MARKT

Der Markt wird geografisch in Nordamerika, Südamerika, Europa, dem Nahen Osten und Afrika sowie im asiatisch-pazifischen Raum untersucht, und jede Region wird länderübergreifend weiter untersucht.

Nordamerika

Nordamerika dominierte den Markt und eroberte im Jahr 2025 den größten Anteil. Der starke Fokus der Region auf Smart-City-Projekte,FlughafenModernisierung und Digitalisierung von Unterhaltungsstätten erhöhen die Nachfrage nach großformatigen Displays, Videowänden und LED-Außenleuchten. Starke Investitionsausgaben großer Unternehmen gepaart mit der Präsenz führender Displayhersteller und Systemintegratoren beschleunigen das Marktwachstum in der gesamten Region weiter. Der US-Markt soll bis 2026 ein Volumen von 16,81 Milliarden US-Dollar erreichen. Der nordamerikanische Markt hatte im Jahr 2025 einen Wert von 20,42 Milliarden US-Dollar und machte 35,30 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 21,45 Milliarden US-Dollar erreichen.

In den USA wird im Prognosezeitraum ein starkes Marktwachstum erwartet. Die US-Einzelhändler setzen zunehmend auf Digital Signage.interaktive Kioskeund Videowände, um das Engagement im Geschäft zu steigern und Omnichannel-Strategien zu unterstützen. Rund 70 % der US-Einzelhändler nutzen irgendeine Form digitaler Anzeigetechnologie, um Werbeaktionen voranzutreiben, Kaufentscheidungen zu beeinflussen und wahrgenommene Wartezeiten zu verkürzen.

Asien-Pazifik

Es wird erwartet, dass die Region Asien-Pazifik im Prognosezeitraum aufgrund der zunehmenden Digitalisierung, boomender Einzelhandels- und E-Commerce-Ökosysteme, wachsender städtischer Infrastruktur und steigender Investitionen in intelligente Technologien mit der höchsten CAGR wachsen wird. Die Region beherbergt einige der größten und innovativsten Ladenketten und Einkaufszentren der Welt, in denen Digital Signage, interaktive Displays und Videowände weit verbreitet sind, um Werbeaktionen, intelligente Regalsysteme und immersive Kundenerlebnisse zu unterstützen. Der japanische Markt soll bis 2026 ein Volumen von 3,55 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 6,27 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 2 Milliarden US-Dollar erreichen. Der Markt im asiatisch-pazifischen Raum erreichte 2025 15,91 Milliarden US-Dollar, was 27,50 % des gesamten Marktumsatzes entspricht, und wird voraussichtlich 17,31 Milliarden US-Dollar erreichen 2026.

Europa

Aufgrund der zunehmenden Digitalisierung des öffentlichen Raums und der Verkehrsinfrastruktur in Schlüsselmärkten wie Großbritannien, Deutschland, Frankreich und den nordischen Ländern wird Europa in den kommenden Jahren voraussichtlich ein deutliches Wachstum verzeichnen. Regierungen und Kommunen investieren in dynamische Beschilderung, digitale Werbetafeln und Fahrgastinformationsanzeigen an Flughäfen, U-Bahnen und Bahnhöfen. Der britische Markt soll bis 2026 ein Volumen von 2,07 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 2,46 Milliarden US-Dollar erreichen soll. Im Jahr 2025 hielt Europa 19,90 % des Weltmarktes und erreichte einen Wert von 11,5 Milliarden US-Dollar und soll bis 2026 auf 12,21 Milliarden US-Dollar wachsen.

Naher Osten und Afrika

Es wird geschätzt, dass die Region ein robustes Wachstum verzeichnen wird, da die Regierungen stark in die Entwicklung intelligenter Städte, die Modernisierung der Infrastruktur und den Ausbau des Einzelhandels- und Gastgewerbesektors investieren. Flughäfen, Einkaufszentren, Stadien und Gastronomiekomplexe in Städten wie Dubai, Riad und Doha sind zu wichtigen Einsatzgebieten für hochauflösende kommerzielle Displays geworden. Im Jahr 2025 belief sich der Markt im Nahen Osten und in Afrika auf 5,44 Milliarden US-Dollar, was 9,40 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 5,81 Milliarden US-Dollar wachsen.

Lateinamerika

Es wird erwartet, dass die Region während des Untersuchungszeitraums stetig wächst. Brasilien ist mit über 30.000 Einzelhandelsstandorten, die im Jahr 2024 Display-Netzwerke eingeführt haben, führend in der Region bei der Einführung digitaler Beschilderungen. Lateinamerika behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 4,51 Milliarden US-Dollar, was einem Anteil von 7,80 % entspricht, und wird voraussichtlich im Jahr 2026 4,76 Milliarden US-Dollar erreichen.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Marktteilnehmer entscheiden sich für Fusions- und Übernahmestrategien, um ihre Präsenz auszubauen

Die Marktteilnehmer nutzen eine Kombination aus technologischer Innovation, branchenspezifischer Anpassung, strategischen Partnerschaften und Expansion in Schwellenmärkte, um das Wachstum voranzutreiben und die Wettbewerbsfähigkeit aufrechtzuerhalten. Eine Schlüsselstrategie umfasst die Entwicklung fortschrittlicher Anzeigetechnologien wie OLED, MicroLED, 4K/8K-Auflösung und interaktive Touchscreens, um den wachsenden Kundenerwartungen an hochauflösende, immersive visuelle Erlebnisse gerecht zu werden. Unternehmen bieten zunehmend End-to-End-Anzeigelösungen an, die auf Branchen wie das Gesundheitswesen (digitale Wegweiser und Patiententafeln), das Bildungswesen (interaktive Panels für hybride Klassenzimmer) und den Einzelhandel (KI-integrierte digitale Beschilderung für gezielte Werbung) zugeschnitten sind. Dieser strategische Wandel vom reinen Hardware-Verkauf hin zum Angebot integrierter Software, Analyse- und Content-Management-Systeme (CMS) steigert den Kundennutzen.

Lange Liste der untersuchten kommerziellen Display-Unternehmen

- Samsung-Elektronik(Südkorea)

- LG Electronics(Südkorea)

- Sony Corporation(Japan)

- Sharp NEC Display Solutions (Japan)

- Panasonic Corporation(Japan)

- BOE Technology Group Co., Ltd. (China)

- Barco NV (Belgien)

- SMART Technologies (Kanada)

- BrightSign LLC (USA)

- NanoLumens (USA)

- Daktronics Inc. (USA)

- AOTO Electronics (China)

- Koninklijke Philips N.V. (Niederlande)

… und mehr

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025 –Samsung brachte 32-Zoll-Farb-E-Paper auf den Markt und erweiterte sein Portfolio energieeffizienter Digital-Signage-Lösungen. Dieses Produkt verfügt über fortschrittliche digitale Tintentechnologie und bietet einen extrem niedrigen Stromverbrauch, ein leichtes Design und eine hohe Sichtbarkeit.

- Juni 2025 –Sony Electronics hat die Crystal LED Capri-Serie auf den Markt gebracht und sein Angebot an LED-Wänden erweitert.

- Februar 2025 –Samsung stellte auf der Integrated Systems Europe (ISE) 2025 seine nächste Generation kommerzieller Displays mit KI-gestützten Lösungen vor.

- Januar 2025 –LG hat fortschrittliche kommerzielle Display-Werbelösungen für B2B-Kunden eingeführt.

- Januar 2025 –Sharp NEC Display Solutions Europe stellte auf der Integrated System Europe (ISE) 2025 eine umfassende Palette großformatiger Displays vor.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine detaillierte Marktanalyse. Es konzentriert sich auf Kernpunkte wie führende Unternehmen, Angebote und Anwendungen. Darüber hinaus bietet es einen Einblick in die neuesten Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren enthält es mehrere Faktoren, die in den letzten Jahren zu seinem Marktwachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,30 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

Durch Display-Technologie

Nach Bildschirmgröße

Nach Branche

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

• Samsung Electronics (Südkorea) • LG Electronics (Südkorea) • Sony Corporation (Japan) • Sharp NEC Display Solutions (Japan) • Panasonic Corporation (Japan) • BOE Technology Group Co., Ltd. (China) • Barco NV (Belgien) • SMART Technologies (Kanada) • BrightSign LLC (USA) • NanoLumens (USA) |

Häufig gestellte Fragen

Bis 2034 wird der Markt voraussichtlich einen Wert von 107,79 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt mit 57,78 USD bewertet Milliarde.

Der Markt wird im Prognosezeitraum (2026–2034) voraussichtlich mit einer jährlichen Wachstumsrate von 7,3 % wachsen.

Gemessen am Marktanteil war Digital Signage Marktführer.

Das Wachstum intelligenter Städte und die Modernisierung der Infrastruktur sind ein Schlüsselfaktor für das Marktwachstum.

Samsung, LG, Sony, Sharp, Panasonic und Barco NV sind die Top-Player auf dem Markt.

Nordamerika hatte den höchsten Marktanteil.

Nach Branchen betrachtet wird erwartet, dass das Gesundheitssegment im Prognosezeitraum mit der höchsten CAGR wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf