Marktgröße, Anteil und Branchenanalyse für Kontrastmittelinjektoren, nach Produkt (Injektorsysteme {CT-Injektorsysteme, MRT-Injektorsysteme, kardiovaskuläre/Angiographie-Injektorsysteme und andere} und Verbrauchsmaterialien {Schläuche, Spritzen und andere}), nach Typ (Einkopfinjektoren, Doppelkopfinjektoren und spritzenlose Injektoren), nach Anwendung (Radiologie, interventionelle Kardiologie und interventionelle Radiologie), nach Endbenutzer (Krankenhäuser und ASCs, Diagnosezentren und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Kontrastmittelinjektoren

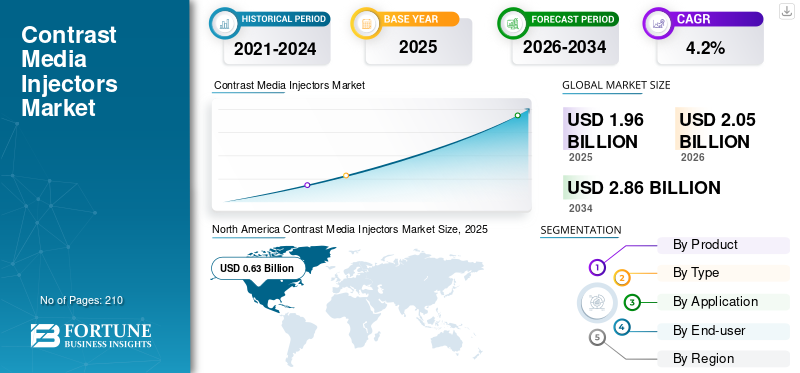

Die globale Marktgröße für Kontrastmittelinjektoren wurde im Jahr 2025 auf 1,96 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,05 Milliarden US-Dollar im Jahr 2026 auf 2,86 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,2 % aufweist. Nordamerika dominierte den Markt für Kontrastmittelinjektoren mit einem Marktanteil von 32,14 % im Jahr 2025.

Kontrastmittelinjektoren sind angetriebene Verabreichungssysteme, die während CT-, MRT- und Angiographieverfahren Kontrastmittel und Kochsalzlösung verabreichen, um ein konsistentes Timing, Flussraten und Bildqualität zu erreichen. Der Markt wächst, da die Nachfrage nach Bildgebung weiter steigt, während Radiologieteams unter dem Druck stehen, mehr Scans mit weniger Personal durchzuführen. In allen OECD-Ländern (Organisation für wirtschaftliche Zusammenarbeit und Entwicklung) ist der Einsatz von CT- und MRT-Geräten nach wie vor hoch und wird weiterhin als zentraler Indikator für Diagnosetechnologien verfolgt. Gleichzeitig erneuern die Anbieter ihr Portfolio, um sich auf Durchsatz, einfache Einrichtung und Sicherheitsfunktionen zu konzentrieren.

Darüber hinaus hielten Bayer, Guerbet, Bracco Imaging und GE HealthCare den größten Marktanteil, angetrieben durch wachsende Investitionen und taktische Initiativen wie die Einführung neuer Produkte und Partnerschaften.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE AUF DEM KONTRASTMITTEL-INJEKTOR-MARKT

- Marktgröße 2025: 1,96 Milliarden US-Dollar

- Marktgröße 2026: 2,05 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 2,86 Milliarden US-Dollar

- CAGR: 4,2 % von 2026–2034

- Nordamerika dominierte den Markt für Kontrastmittelinjektoren mit einem Anteil von 32,14 % im Jahr 2025.

- Das Segment der Doppelkopf-Injektoren wird im Jahr 2026 voraussichtlich 66,3 % des Marktes ausmachen.

- Das Segment Radiologie wird im Jahr 2026 voraussichtlich 79,7 % des Marktes ausmachen.

Nordamerika

Nordamerika erreichte im Jahr 2025 einen Umsatz von 0,63 Milliarden US-Dollar, was 32,14 % des weltweiten Marktumsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird bis 2026 voraussichtlich 0,53 Milliarden US-Dollar erreichen und damit der drittgrößte regionale Markt sein.

Europa

Europa wird bis 2026 voraussichtlich 0,60 Milliarden US-Dollar erreichen und mit einer durchschnittlichen jährlichen Wachstumsrate von 3,2 % wachsen.

UNS.

Der Markt soll bis 2026 ein Volumen von 0,60 Milliarden US-Dollar erreichen, was 29,2 % des weltweiten Umsatzes ausmacht.

Japan

Der Markt soll bis 2026 ein Volumen von 0,09 Milliarden US-Dollar erreichen, was 4,4 % des weltweiten Umsatzes entspricht.

Mehr lesen

KONTRASTMITTEL-INJEKTOREN MARKTTRENDS

Spritzenlose Designs, Mehrpatientensysteme und Nachhaltigkeitsfunktionen zur Ankurbelung des Marktes

Ein bedeutender Trend ist die Entwicklung hin zu Designs, die die Einrichtung rationalisieren, Abfall reduzieren und Sicherheit und Konsistenz gewährleisten. Spritzenlose und schnelle Austauschkonzepte gewinnen an Bedeutung, da sie Nachfüllschritte reduzieren und einen kontinuierlicheren Betrieb in stark ausgelasteten MRT-Räumen ermöglichen können.

- Im Dezember 2024 gaben Bracco und Ulrich Medical die FDA 510(k)-Zulassung für den spritzenlosen MRT-Injektor Max 3 der Marke Bracco bekannt. Dies hebt die direkte Injektion aus Original-Kontrastmittelfläschchen und einen kassettenbasierten Ansatz hervor, der den Arbeitsablauf verbessern und reduzieren sollPlastikBelastung, eine ausdrückliche Anspielung auf Nachhaltigkeitsprioritäten im radiologischen Betrieb.

Bei der CT bleiben Mehrpatienten- und Hochdurchsatzfähigkeiten ein Schwerpunkt. Bayer wies darauf hin, dass sein Centargo-CT-Injektor bereits international auf breiter Basis eingeführt wurde und in US-amerikanischen Radiologieabteilungen eingeführt wird, wobei er als System zur Automatisierung von Aufgaben und zur Unterstützung hochvolumiger Einstellungen konzipiert wurde. Darüber hinaus verfügt die Hardware standardmäßig auch über Konnektivität, wobei Injektoren so konzipiert sind, dass sie in ein stärker vernetztes Ökosystem passen, einschließlich Rückverfolgbarkeit, Cybersicherheitsstatus und Interoperabilität. Da diese Trends zusammenlaufen, bewerten Krankenhäuser Injektoren zunehmend nach Druckwerten und Zuverlässigkeit, Gesamtwirkung auf den Arbeitsablauf, Durchlaufzeit, Dokumentation und wie sauber der Injektor in standardisierte Protokolle über mehrere Scanner und Standorte hinweg passt.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Bildgebungsmengen und die Prävalenz chronischer Krankheiten erhöhen die Scan-Nachfrage

Der stärkste Nachfragetreiber ist der stetige Anstieg der kontrastmittelverstärkten Bildgebung im Zusammenhang mit chronischen Krankheiten und Akutversorgungspfaden. Herz-Kreislauf-Erkrankungen sind nach wie vor die weltweit häufigste Todesursache.

- Laut einer Aktualisierung im Juli 2025 meldete die WHO beispielsweise schätzungsweise 19,8 Millionen Todesfälle durch Herz-Kreislauf-Erkrankungen im Jahr 2022, und diese Patienten unterziehen sich häufig einer CT-Angiographie, Herz-CT und interventionellen Eingriffen, bei denen die Leistung des Injektors und die Dosiskontrolle eine Rolle spielen.

Die steigende Krebsprävalenz ist ein weiterer wichtiger Treiber, der das Wachstum des Marktes für Kontrastmittelinjektoren vorantreibt. Das Update des Global Cancer Observatory der IARC verdeutlichte die weltweit wachsende Krebslast und unterstützte den nachhaltigen Einsatz von Kontrast-CT/MRT für Diagnose, Stadieneinteilung und Therapieüberwachung. Auf der Angebotsseite richten sich OEM-Roadmaps nach dieser Nachfrage. Auf Systemebene verfolgt die OECD weiterhin die CT/MRT-Untersuchungsraten und die diagnostische Technologiekapazität, was die anhaltende zentrale Bedeutung der Bildgebung in modernen Versorgungspfaden widerspiegelt. Mit steigenden Eingriffsvolumina erhöht sich neben dem Austausch von Injektoren auch der Durchsatz wiederkehrender Verbrauchsmaterialien, sodass die Nachfrage auch bei knapperen Kapitalbudgets stabil bleibt.

MARKTBEGRENZUNGEN

Im Gegensatz dazu stehen Sicherheitsbedenken und Protokolleinschränkungen zur Einschränkung der Produktnutzung

Selbst wenn der Bildbedarf groß ist, bedeutet dies nicht, dass der Kontrast entsprechend genutzt wird. Klinisches Risikomanagement kann das Marktwachstum bremsen, insbesondere bei Patienten mit höherem Risiko. Eine wesentliche Einschränkung besteht darin, dass Nierenrisiko- und CNE-Patienten mit größerer Wahrscheinlichkeit konservative Kontrastmittelprotokolle, zusätzliche Screenings oder alternative Bildgebung erfordern. Sicherheitskommunikation und Aktualisierungen der Kennzeichnung haben ebenfalls Einfluss auf die Praxis. Für MRT-Kontrastmittel forderte die FDA Klassenwarnungen und andere Sicherheitsmaßnahmen für gadoliniumbasierte Kontrastmittel aufgrund der Retention im Körper, die weiterhin die Krankenhausrichtlinien, die Produktauswahl und die Arbeitsabläufe bei der Einwilligung nach Aufklärung prägen. Für jodhaltige Wirkstoffe enthält die Produktkennzeichnung in den USA Warnhinweise zu kontrastmittelbedingten akuten Nierenschäden und anderen Vorsichtsmaßnahmen, was die Notwendigkeit einer Überwachung und Protokolleinhaltung unterstreicht.

Diese klinischen Schutzmaßnahmen können das adressierbare Volumen kontrastverstärkter Studien in bestimmten Kohorten reduzieren, administrative Schritte hinzufügen und die Zeit pro Patient verlängern. In der Praxis kann dies die Aufrüstung von Injektoren verzögern, den Einkauf auf kostengünstigere Verbrauchsmaterialien verlagern oder Standorte dazu zwingen, Protokolle zu standardisieren, um die Variabilität zu verringern und das kurzfristige Wachstum zu dämpfen, selbst wenn die Nachfrage nach Bildgebung langfristig steigt.

MARKTCHANCEN

Vernetzte und automatisierte Injektor-Ökosysteme, die die Belastung ausgelasteter Abteilungen verringern und erhebliche Wachstumschancen schaffen

Eine große Chance liegt in der Umstellung von eigenständiger Injektor-Hardware auf vernetzte Workflow-Ökosysteme, die manuelle Schritte reduzieren, die Rückverfolgbarkeit verbessern und die Protokollausführung vereinfachen. Radiologieabteilungen wünschen sich zunehmend Injektoren, die sich in eine breitere digitale Infrastruktur integrieren lassen, einschließlich Dosisdokumentation, Interoperabilität uswCybersicherheitKontrollen, da diese Funktionen direkten Einfluss auf Durchsatz und Compliance haben.

Dies ist wichtig, da Personalbeschränkungen eine praktische Grenze für das Bildgebungswachstum darstellen. Die RSNA-Programmierung hat auf den Zugangs- und Personaldruck hingewiesen, insbesondere in ressourcenbeschränkten Umgebungen, was Automatisierung und Vereinfachung für die Aufrechterhaltung der Kapazität wertvoll macht. Der kommerzielle Vorteil ist zweifach. Krankenhäuser und Bildgebungsnetzwerke können Injektorflotten standardisieren, um Schulungszeit und Fehler zu reduzieren, und OEMs können höherwertige Software-/Konnektivitätsmodule und wiederkehrende Einwegartikel hinzufügen. Da die Gesundheitssysteme die ambulante Bildgebung ausbauen, sind Injektoranbieter, die schnelle Umstellung, gute Rückverfolgbarkeit und ein geringeres Kontaminationsrisiko bieten, gut positioniert, um sowohl Neuinstallationen als auch Ersatz zu gewinnen.

HERAUSFORDERUNGEN DES MARKTES

Kapitalbudgetdruck, Komplexität der Standardisierung und Erwartungen an die Cybersicherheit stellen eine Herausforderung für das Marktwachstum dar

Trotz der starken Nachfragegrundlagen stehen die Anbieter von Injektoren vor praktischen Hürden bei der Einführung. Kapitalbudgets sind oft zyklisch und ausschreibungsgesteuert, was selbst bei stabilen Verfahrensvolumina zu unregelmäßigen Kaufmustern führt. Eine weitere Herausforderung ist die Standardisierung. Große Gesundheitssysteme verfügen möglicherweise über gemischte Flotten für CT, MRT und Angio, und die Harmonisierung von Einwegartikeln, Anschlüssen und Protokollen an verschiedenen Standorten kann schwierig sein, insbesondere wenn Sicherheitsteams eine strikte Rückverfolgbarkeit fordern.

Konnektivität schafft einen Mehrwert, weckt aber auch Erwartungen in Bezug auf Cybersicherheit, Datenverwaltung und Interoperabilitätstests, was die Beschaffung verlangsamen und die Validierungsfristen verlängern kann. Darüber hinaus verschärfen Personalengpässe diese Probleme. RSNA hat auf Zugangsschwierigkeiten und Personaldruck in radiologischen Einrichtungen hingewiesen. Wenn der Personalbestand knapp ist, können Krankenhäuser Umstellungen verschieben, die Schulungen oder eine Neugestaltung der Arbeitsabläufe erfordern. Für Hersteller besteht die Herausforderung darin, Innovationen wie Automatisierung, Spritzenlosigkeit und Konnektivität mit Kompatibilität, einfacher Einführung und Kosten in Einklang zu bringen und gleichzeitig die Versorgung mit Verbrauchsmaterialien in allen Regionen zuverlässig und konform zu halten.

Segmentierungsanalyse

Nach Produkt

Breiter Einsatz von Verbrauchsmaterialien in mehreren bildgebenden Verfahren, um das Segmentwachstum voranzutreiben

Je nach Produkt wird der Markt in Injektorsysteme und Verbrauchsmaterialien unterteilt. Injektorsysteme werden weiter unterteilt in CT-Injektorsysteme, MRT-Injektorsysteme, Herz-Kreislauf-/Angiographie-Injektorsysteme und andere. Ebenso ist das Verbrauchsmaterialsegment in Schläuche, Spritzen und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Den größten Anteil hat das Segment der Verbrauchsmaterialien, da diese bei jedem kontrastmittelverstärkten Eingriff wiederholt verwendet werden, wodurch ein vorhersehbarer „Durchzugsbedarf“ entsteht, der mit dem Bildgebungsvolumen wächst. Da die CT- und MRT-Auslastung bei vielen entwickelten Systemen nach wie vor hoch ist, führt jeder inkrementelle Scan zu zusätzlichen Schlauchsätzen, Spritzen/Kassetten und zugehörigen Einwegartikeln.

Darüber hinaus wird für das Segment Einspritzsysteme im Prognosezeitraum ein jährliches Wachstum von 2,9 % prognostiziert.

Nach Typ

Das Segment der Dual-Head-Injektoren dominiert aufgrund der Unterstützung von Standardprotokollen

Nach Typ wird der Markt in Einkopfinjektoren, Doppelkopfinjektoren und spritzenlose Injektoren unterteilt.

Das Segment der Doppelkopfinjektoren ist weltweit führend bei den Marktanteilen von Kontrastmittelinjektoren, da sie Standardprotokolle unterstützen, die sowohl Kontrastmittel als auch Kochsalzlösung erfordern, ohne manuelle Problemumgehungen. Dies verbessert die Bolusformung, Konsistenz und Arbeitseffizienz in radiologischen Umgebungen mit hohem Durchsatz. Dual-Head-Systeme standardisieren außerdem Protokolle zwischen Scannern und Technikerteams, was wichtig ist, wenn Abteilungen Personalengpässe bewältigen müssen und weniger Schritte pro Patient wünschen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 66,3 % halten.

Darüber hinaus wird geschätzt, dass das Segment der spritzenlosen Injektoren im Prognosezeitraum mit einer jährlichen Wachstumsrate von 15,9 % wachsen wird.

Auf Antrag

Breiter Einsatz kontrastmittelverstärkter Verfahren zur Steigerung des Wachstums des Radiologiesegments

Je nach Anwendung wird der Markt in Radiologie, interventionelle Kardiologie und interventionelle Radiologie unterteilt.

Das Segment Radiologie dominiert, da die meisten kontrastmittelverstärkten Eingriffe in der diagnostischen CT und MRT erfolgen, die in den Bereichen Onkologie, Herz-Kreislauf und Notfallmedizin eingesetzt werden. Darüber hinaus generieren radiologische Abteilungen den höchsten wiederkehrenden Bedarf an Injektoren und Verbrauchsmaterialien, insbesondere in großen Krankenhäusern und ambulanten Bildgebungsnetzwerken mit hohem Patientendurchsatz. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 79,7 % halten.

Darüber hinaus wird geschätzt, dass das Segment der interventionellen Radiologie im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,9 % wächst.

Vom Endbenutzer

Fortschrittliche Gesundheitsinfrastruktur soll das Wachstum des Segments Krankenhäuser und ASCs vorantreiben

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser und ASCs, Diagnosezentren und andere unterteilt.

Das Segment „Krankenhäuser und ASCs“ macht aufgrund der breitesten Mischung aus CT-, MRT- und Angiographiekapazitäten den größten Anteil aus und hilft bei der Bewältigung der Arbeitsbelastung sowohl bei Notfällen als auch bei komplexen chronischen Krankheiten. Signalwege mit hoher Sehschärfe wie unter anderem Schlaganfall, Trauma und kardiale Ereignisse sowie onkologische Bildgebung unterstützen die konsequente Nutzung kontrastverstärkter Studien und unterstützen so den stetigen Konsum von Verbrauchsmaterialien. Darüber hinaus sind Krankenhäuser häufig die ersten Anwender fortschrittlicher Injektorfunktionen wie Automatisierung, Rückverfolgbarkeit und Konnektivität, da diese Funktionen dazu beitragen, Compliance und Durchsatz in großem Maßstab zu verwalten. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 75,8 % halten.

Darüber hinaus wird erwartet, dass das Segment der Diagnosezentren im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,3 % wächst.

Regionaler Ausblick auf den Markt für Kontrastmittelinjektoren

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika eingeteilt.

Nordamerika

North America Contrast Media Injectors Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 mit einer Bewertung von 0,60 Milliarden US-Dollar den größten Umsatzanteil. Auch im Jahr 2025 dominierte die Region und erreichte einen Wert von 0,63 Milliarden US-Dollar. Das Marktwachstum in Nordamerika wird durch die hohe Nutzung von CT und MRT sowie durch die große installierte Basis der Bildgebungsinfrastruktur vorangetrieben, wodurch die Injektorauslastung und der Verbrauchsmaterialdurchsatz konstant hoch bleiben. Das Benchmarking des Gesundheitssystems der OECD zeigt weiterhin, dass die diagnostische Bildgebung nach wie vor eine zentrale Säule der Gesundheitsversorgung darstellt, was eine stetige Nachfrage nach kontrastverstärkten Protokollen unterstützt, die auf der Leistung des Injektors und der wiederholten Verwendung von Verbrauchsmaterialien basieren. Darüber hinaus legen radiologische Abteilungen bei der Bewältigung hoher Scanvolumina und des Personaldrucks aktiv Wert auf Effizienz und Automatisierung der Arbeitsabläufe.

US-Markt für Kontrastmittelinjektoren

Schätzungen zufolge wird der US-Markt im Jahr 2026 einen Wert von 0,60 Milliarden US-Dollar erreichen und 29,2 % des weltweiten Umsatzes ausmachen.

Europa

Es wird erwartet, dass der europäische Markt im Prognosezeitraum eine jährliche Wachstumsrate von 3,2 % aufweist, die zweithöchste weltweit, und bis 2026 voraussichtlich 0,60 Milliarden US-Dollar erreichen wird. Das regionale Marktwachstum wird mehr durch Austauschzyklen, Standardisierungsinitiativen und inkrementelle Upgrades als durch erstmalige Einführung angetrieben. Viele Anbieternetzwerke nutzen Beschaffungsrahmen und Flottenharmonisierung, um die Trainingskomplexität und Variabilität zwischen Standorten zu reduzieren, was etablierte Injektorplattformen mit starker Protokollunterstützung und Rückverfolgbarkeit begünstigt. Europa profitiert auch von der anhaltenden, hohen Aktivität bei der diagnostischen Bildgebung, und in der OECD-Berichterstattung werden weiterhin die CT/MRT-Nutzung und -Kapazität als wichtige Systemindikatoren verfolgt, was die Rolle der Bildgebung als Routineversorgungsinfrastruktur und nicht als diskretionäre Ausgabe unterstreicht.

Britischer Markt für Kontrastmittelinjektoren

Der britische Markt soll bis 2026 ein Volumen von 0,09 Milliarden US-Dollar erreichen, was 4,4 % des weltweiten Marktumsatzes ausmacht.

Markt für Kontrastmittelinjektoren in Deutschland

Der deutsche Markt soll bis 2026 ein Volumen von etwa 14,1 Milliarden US-Dollar erreichen, was etwa 5,1 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Im Jahr 2026 wird der Markt im asiatisch-pazifischen Raum voraussichtlich einen Wert von 0,53 Milliarden US-Dollar haben und damit der drittgrößte weltweit sein. Die Region wächst am schnellsten, da die Bildgebungskapazität sowohl in öffentlichen als auch in privaten Einrichtungen zunimmt, wodurch die Anzahl der Standorte, an denen kontrastmittelverstärkte CT- und MRT-Untersuchungen durchgeführt werden, sowie die installierte Basis von Injektorsystemen zunimmt. Mit zunehmender Kapazität steigen die Eingriffsvolumina und der Markt wird immer stärker von Verbrauchsmaterialien bestimmt, da jeder inkrementelle Kontrastscan eine wiederkehrende Nachfrage nach Schlauchsets mit sich bringt.Spritzen/Kassetten und zugehörige Einwegartikel.

Japan-Markt für Kontrastmittelinjektoren

Der japanische Markt soll bis 2026 einen Umsatz von rund 0,09 Milliarden US-Dollar generieren und fast 4,4 % des Weltmarktes ausmachen.

Markt für Kontrastmittelinjektoren in China

Prognosen zufolge wird der chinesische Markt bis 2026 etwa 0,18 Milliarden US-Dollar erreichen und etwa 8,8 % des weltweiten Umsatzes ausmachen.

Markt für Kontrastmittelinjektoren in Indien

Schätzungen zufolge wird der indische Markt bis 2026 etwa 0,07 Milliarden US-Dollar ausmachen, was etwa 3,2 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Für Lateinamerika und die Märkte im Nahen Osten und in Afrika wird ein moderates Wachstum erwartet, wobei Lateinamerika bis 2026 voraussichtlich rund 0,15 Milliarden US-Dollar erreichen wird. Das Marktwachstum in Lateinamerika wird durch eine Kombination aus verbessertem Zugang zu Bildgebung, der Ausweitung privater Diagnoseketten und ausschreibungsgesteuerten Einkäufen in öffentlichen Systemen vorangetrieben, was den Markt für Investitionsgüter zyklischer, aber für Verbrauchsmaterialien stabiler macht.

Im Nahen Osten und in Afrika ist das Marktwachstum eng mit dem Ausbau der Gesundheitsinfrastruktur verbunden. Neue Krankenhäuser, Spezialzentren und Diagnosezentren erhöhen die Bildgebungskapazität und schaffen erstmals eine Nachfrage nach Injektorsystemen, gefolgt von einem wachsenden, annuitätsähnlichen Strom an Verbrauchsmaterialien mit steigender Auslastung.

Markt für GCC-Kontrastmittelinjektoren

Bis 2026 wird der GCC-Markt voraussichtlich etwa 0,03 Milliarden US-Dollar erwirtschaften, was fast 1,5 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Akteure legen Wert auf Produktinnovationen, um ihre Marktposition zu festigen

Der Markt für Kontrastmittelinjektoren ist mäßig konzentriert. Es dominieren eine Handvoll globaler Marken, die über hochwertige Krankenhauskonten verfügen. Sobald ein Krankenhaus eine Plattform standardisiert, bleibt es aufgrund der Vertrautheit mit dem Protokoll, dem Leistungsumfang und vor allem mit proprietären Verbrauchsmaterialien wie Patientensets, Schläuchen und Spritzen/Kassetten in der Regel beim gleichen Anbieter. Schlüsselakteure wie Bayer, Guerbet, Bracco Imaging und GE HealthCare hatten im Jahr 2025 den größten Marktanteil.

Darüber hinaus konkurrieren andere wichtige Akteure wie Ulrich Medical, Nemoto Kyorindo, MEDTRON AG und Siemens Healthineers durch kontinuierliche technologisch fortschrittliche Entwicklungen. Die wachsende Nachfrage nach einer verbesserten Gesundheitsinfrastruktur und Bemühungen zur Verbesserung der Therapieergebnisse sind weitere Faktoren, die den Wettbewerb auf dem Markt beeinflussen.

LISTE DER WICHTIGSTEN UNTERNEHMEN, DIE KONTRASTMEDIEN-INJEKTOREN PROFILIEREN

- Bayer(Deutschland)

- Guerbet(Frankreich)

- Bracco Imaging (Italien)

- GE HealthCare(UNS.)

- Ulrich Medical(Deutschland)

- Nemoto Kyorindo (Japan)

- MEDTRON AG(Deutschland)

- Siemens Healthineers (Deutschland)

- Shenzhen Seacrown Electromechanical (China)

- Antmed (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:MEDTRON hat neue CT- und MRT-Einwegsets für den 24-Stunden-Mehrfachgebrauch auf den Markt gebracht, die den Betrieb von Injektoren mit hohem Durchsatz unterstützen.

- Dezember 2025:Bayer erhielt von der US-amerikanischen FDA die 510(k)-Zulassung für seinen Mehrpatienten-CT-Injektor MEDRAD Centargo. Die Genehmigung wurde für die Ausweitung der Einführung kompatibler Kontrastmitteldarreichungen erteilt, einschließlich Einzeldosisfläschchen zusammen mit Imaging Bulk Package (IBP)-Darstellungen, die zuvor für Optiray (Ioversol), Ultravist (Iopromid), Omnipaque (Iohexol) und Isovue (Iopamidol) zugelassen waren.

- November 2025:Bracco Diagnostics Inc., die US-Tochtergesellschaft von Bracco Imaging S.p.A., gab bekannt, dass die US-amerikanische FDA die Indikation für den Max 3 Rapid Exchange und Syringeless Injector der Marke Bracco für den Einsatz in Magnetresonanztomographieverfahren (MRT) erweitert hat.

- Mai 2025:Die MEDTRON AG erweiterte ihr Portfolio um zwei neue wiederverwendbare Spritzenmodelle, die ELS 200 ml Syringe MU (314626-100) und die Day Safe Syringe 200 (312426-100).

- November 2024:Bayer gab die 510(k)-Zulassung der US-amerikanischen Food and Drug Administration (FDA) für sein MEDRAD Centargo CT-Injektionssystem bekannt. Dieser innovative Injektor für mehrere Patienten verbessert die Effizienz des Arbeitsablaufs durch Designmerkmale, die sich in das Produktportfolio von Bayer integrieren lassen, insbesondere in CT-Suiten mit hohem Volumen.

- November 2023:Bracco, ein weltweit führender Anbieter von diagnostischer Bildgebung, und Ulrich GmbH & Co. KG, ein renommierter Deutschermedizinisches GerätDer auf Wirbelsäulenimplantate und Kontrastmittelinjektoren spezialisierte Hersteller gab eine neue langfristige Partnerschaft bekannt. Der Deal würde einen hochmodernen MR-Injektor der Marke Bracco im Rahmen einer exklusiven Handelsmarkenvereinbarung in die USA bringen.

- Mai 2023:Guerbet, ein weltweit führender Anbieter von Kontrastmitteln und Lösungen für die medizinische Bildgebung, und die MEDTRON AG, einer der führenden europäischen Hersteller hochmoderner Kontrastmittelinjektoren, gaben eine Zusammenarbeit für den deutschen und österreichischen Markt bekannt.

BERICHTSBEREICH

Der Marktbericht bietet eine detaillierte Analyse aller Marktsegmente und hebt die wichtigsten Treiber, Trends, Chancen, Einschränkungen und Herausforderungen hervor. Es bietet außerdem Einblicke in technologische Fortschritte, wichtige Branchenentwicklungen, Marktanteilsanalysen von Unternehmen und Profile führender Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,2 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkt, Typ, Anwendung, Endbenutzer und Region |

| Nach Produkt |

|

| Nach Typ |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,96 Milliarden US-Dollar und soll bis 2034 2,86 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 0,63 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 4,2 % aufweisen wird.

Das Segment Verbrauchsmaterialien ist nach Produkt marktführend.

Die Schlüsselfaktoren, die den Markt antreiben, sind das steigende Bildgebungsvolumen und die Prävalenz chronischer Krankheiten.

Bayer, Guerbet, Bracco Imaging und GE HealthCare gehören zu den Hauptakteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf