Marktgröße, Anteil und Branchenanalyse von Kunststoffen zu Kraftstoffen, nach Technologie (Pyrolyse, Vergasung, hydrothermale Verflüssigung (HTL) und katalytische Depolymerisation), nach Kraftstofftyp (Diesel/Heizöl, Naphtha/Leichtöl, Kraftstoffe im Benzinbereich, Synthesegas und andere), nach Rohstofftyp (Polyolefine (PE, PP), Polystyrol (PS), Polyethylenterephthalat (PET) und gemischte Kunststoffabfälle) und regionale Prognose, 2026-2034

Kunststoff-zu-Kraftstoff-Marktgröße und Branchenüberblick

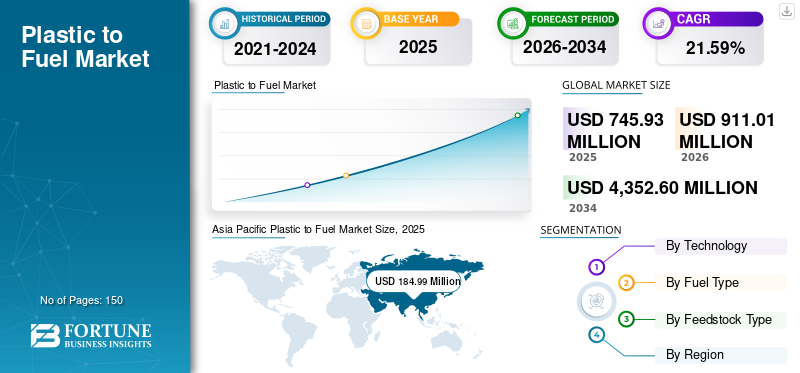

Die weltweite Größe des Kunststoff-zu-Kraftstoff-Marktes wurde im Jahr 2025 auf 745,93 Millionen US-Dollar geschätzt und wird bis 2026 voraussichtlich 911,01 Millionen US-Dollar erreichen. Bis 2034 wird der Markt voraussichtlich 4.352,60 Millionen US-Dollar erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate von 21,59 % im Zeitraum 2026–2034. Der asiatisch-pazifische Raum dominierte den Kunststoff-zu-Kraftstoff-Markt mit einem Marktanteil von 24,79 % im Jahr 2025.

Die Regierungen in Indien und Japan setzen strenge Recycling- und Abfallverbrennungsvorschriften durch und fördern eine Kreislaufwirtschaft zur Reduzierung der Umweltverschmutzung. Es wird erwartet, dass der Markt aufgrund der zunehmenden Industrialisierung und der Notwendigkeit, steigende Mengen an industriellen und kommunalen Kunststoffabfällen zu verarbeiten, ein starkes Wachstum verzeichnen wird.

Plastic to Fuel (PTF) ist ein chemischer Recyclingprozess, der nicht recycelbare oder schwer recycelbare Kunststoffabfälle in nutzbare Energieprodukte, hauptsächlich synthetische, umwandeltRohöl,Diesel, Benzin und Wasserstoff. Diese Technologie zersetzt Polymerketten mithilfe von Hitze (Pyrolyse), Katalysatoren oder Vergasung in Abwesenheit von Sauerstoff, um Abfall in hochwertige Energie umzuwandeln und so sowohl der Plastikverschmutzung als auch dem Bedarf an alternativen Kraftstoffen entgegenzuwirken.

Brightmark ist ein namhafter Akteur in der Kunststoff-zu-Kraftstoff-Industrie und konzentriert sich auf die Umwandlung von Kunststoffabfällen in Kraftstoffe und Wachs mithilfe proprietärer Pyrolysetechnologie. Während Brightmark ein wichtiger Innovator in Nordamerika ist, gehören zu den anderen Unternehmen auf dem Weltmarkt Agilyx Corporation, Brightmark LLC, Plastic Energy Ltd., Quantafuel ASA und Nexus Circular.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Kunststoff-zu-Kraftstoff-Markt

- Marktgröße 2025: 745,93 Millionen US-Dollar

- Marktgröße 2026: 911,01 Mio. USD

- Prognostizierte Marktgröße 2034: 4.352,60 Mio. USD

- CAGR: 21,59 % (2026–2034)

- Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 24,79 % im Jahr 2025.

- Das Pyrolysesegment dominierte den Markt mit einem Anteil von 72,84 % im Jahr 2025.

- Das Segment Naphtha/Leichtöl hatte im Jahr 2025 mit 38,95 % den größten Marktanteil.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 184,99 Millionen US-Dollar und wird im Jahr 2026 voraussichtlich 229,03 Millionen US-Dollar erreichen.

Nordamerika

Nordamerika hielt im Jahr 2025 157,40 Millionen US-Dollar.

Europa

Auf Europa entfielen im Jahr 2025 138,53 Millionen US-Dollar.

UNS.

Der US-Markt erreichte im Jahr 2025 137,96 Millionen US-Dollar, was etwa 18,50 % des Weltmarktes ausmacht.

Japan

Der japanische Markt erreichte im Jahr 2025 21,64 Millionen US-Dollar und machte etwa 2,90 % des weltweiten Umsatzes aus.

Mehr lesen

Markttrends von Kunststoff bis Kraftstoff

Der Übergang zur Kreislaufwirtschaft und zur Raffinerieintegration prägt Markttrends

Der Kunststoff-zu-Kraftstoff-Markt orientiert sich zunehmend an den Zielen der Kreislaufwirtschaft, bei der Kunststoffabfälle in wertvolle Kraftstoffprodukte oder Ausgangsstoffe für petrochemische Prozesse umgewandelt werden. Unternehmen integrieren Kunststoffumwandlungstechnologien in die bestehende Raffinerieinfrastruktur, um die Effizienz und Produktqualität zu verbessern.

- Beispielsweise unterzeichneten Re Sustainability und Indian Oil Corporation im März 2026 ein MoU, um Indiens erste nationale Initiative zum Sammeln und Recycling von gebrauchtem Schmieröl zu starten. Ziel der Partnerschaft ist die strukturierte Rückgewinnung von 100 KTA jährlich, der Bau von Wiederaufbereitungsanlagen zur Herstellung von Grundölen der Gruppe I/II+, die Förderung einer Kreislaufwirtschaft, die Reduzierung der Rohölimporte und die Verbesserung der ökologischen Nachhaltigkeit.

Dieser Trend wird durch den zunehmenden regulatorischen Druck vorangetrieben, Plastikmüll und Kohlenstoffemissionen zu reduzieren und gleichzeitig die Ressourcenrückgewinnung zu maximieren. Fortschrittliche Recyclingtechnologien gewinnen an Bedeutung, da sie die Umwandlung nicht recycelbarer Kunststoffe in nutzbare Kraftstoffe ermöglichen und so Nachhaltigkeitsziele unterstützen. Darüber hinaus bestehen Partnerschaften zwischenAbfallmanagementFirmen, Technologieanbieter und Ölkonzerne beschleunigen die Kommerzialisierung. Diese Integration verbessert die Skalierbarkeit und Wirtschaftlichkeit und positioniert Kunststoff-zu-Kraftstoff als Schlüssellösung in globalen Abfallmanagement- und Energierückgewinnungssystemen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Das zunehmende Aufkommen von Kunststoffabfällen und begrenzte Recyclingmöglichkeiten treiben den Markt an

Der rasante Anstieg des weltweiten Kunststoffverbrauchs hat zu einem erheblichen Anstieg des Kunststoffabfalls geführt, von dem ein Großteil mit herkömmlichen Recyclingmethoden nicht effektiv entsorgt werden kann. Das mechanische Recycling wird durch Kontamination, Zersetzung und Sortierprobleme eingeschränkt, sodass ein großer Teil des Kunststoffabfalls unbehandelt bleibt. Kunststoff-zu-Kraftstoff-Technologien bieten einen alternativen Weg zur Handhabung dieser nicht wiederverwertbaren Abfälle, indem sie sie in nutzbare Energieprodukte umwandeln.

- Im September 2025 kündigte NETL Fortschritte in der Forschung zur Kohlenstoffabscheidung an, wobei der Schwerpunkt auf Membrantechnologien für Stahlwerksemissionen und Feldtests zur direkten Luftabscheidung im National Carbon Capture Center liegt. Diese Initiativen zielen darauf ab, die Kosten zu senken und die Effizienz der CO2-Abtrennung für industrielle Anwendungen zu verbessern, und unterstützen so die USA.DekarbonisierungZiele durch skalierbare, hochreine Erfassungslösungen.

Regierungen und Industrien suchen nach Lösungen, um die Abhängigkeit von Deponien und die Umweltverschmutzung zu verringern, was die Einführung dieser Technologien weiter vorantreibt. Die Möglichkeit, gemischte und verunreinigte Kunststoffe zu verarbeiten, macht Plastic-to-Fuel zu einer attraktiven Option. Da die Abfallmengen weiter steigen, wird erwartet, dass die Nachfrage nach effizienten und skalierbaren Abfallumwandlungslösungen das Wachstum des Kunststoffmarktes stark unterstützen wird.

MARKTBEGRENZUNGEN

Hohe Kapitalinvestitionen und betriebliche Komplexität bremsen das Marktwachstum

Kunststoff-zu-Kraftstoff-Technologien erfordern erhebliche Anfangsinvestitionen für den Anlagenbau, fortschrittliche Ausrüstung und die Integration in bestehende Systeme. Die Komplexität dieser Prozesse, einschließlich der Rohstoffvorbereitung, der Temperaturkontrolle und des Emissionsmanagements, erhöht die Betriebskosten. Darüber hinaus kann eine inkonsistente Rohstoffqualität die Prozesseffizienz und die Produktausbeute beeinträchtigen und die Aufrechterhaltung eines stabilen Betriebs erschweren. Kleinere Akteure stehen aufgrund der wahrgenommenen Risiken, die mit neuen Technologien verbunden sind, oft vor Herausforderungen bei der Sicherung der Finanzierung. Die Einhaltung gesetzlicher Vorschriften und Umweltstandards erhöhen die Kosten zusätzlich, insbesondere in entwickelten Regionen. Diese finanziellen und technischen Hindernisse können die Projektumsetzung verlangsamen und die Marktexpansion einschränken. Daher kann die Einführung von Kunststoff-zu-Kraftstoff-Lösungen trotz des großen Potenzials in bestimmten Regionen durch Bedenken hinsichtlich der wirtschaftlichen Machbarkeit eingeschränkt werden.

MARKTCHANCEN

Die Expansion in Schwellenmärkte mit hoher Abfallverfügbarkeit dürfte lukrative Möglichkeiten schaffen

Schwellenländer bieten aufgrund ihres schnell wachsenden Kunststoffverbrauchs und der begrenzten Infrastruktur für die Abfallentsorgung erhebliche Chancen für den Kunststoff-zu-Kraftstoff-Markt. Viele dieser Regionen stehen vor Herausforderungen im Zusammenhang mit der Überflutung von Mülldeponien und der Umweltverschmutzung, wodurch ein großer Bedarf an alternativen Abfallbehandlungslösungen entsteht. Kunststoff-zu-Kraftstoff-Technologien können diese Probleme lösen, indem sie reichlich vorhandenen Kunststoffabfall in wertvolle Energieprodukte umwandeln. Niedrigere Arbeits- und Betriebskosten in diesen Regionen verbessern die Projektdurchführbarkeit zusätzlich. Regierungen prüfen zunehmend Richtlinien und Anreize zur Förderung von Abfallverwertungslösungen und öffnen so Türen für Investitionen und den Technologieeinsatz. Darüber hinaus können Partnerschaften mit lokalen Behörden und privaten Interessenträgern die Entwicklung der Infrastruktur erleichtern. Diese expandierende Marktlandschaft bietet erhebliches Wachstumspotenzial für Unternehmen, die ihre Geschäftstätigkeit global ausbauen möchten.

HERAUSFORDERUNGEN DES MARKTES

Schwankungen der Rohstoffe und Einschränkungen in der Lieferkette stellen das Marktwachstum vor Herausforderungen

Eine der größten Herausforderungen auf dem Kunststoff-zu-Kraftstoff-Markt ist die Variabilität der Rohstoffzusammensetzung, die sich erheblich auf die Prozesseffizienz und die Ausgabequalität auswirken kann. Gemischter Kunststoffabfall enthält häufig Verunreinigungen, Feuchtigkeit und verschiedene Polymertypen, was eine umfassende Vorbehandlung und Sortierung erfordert. Inkonsistente Lieferketten und das Fehlen organisierter Abfallsammelsysteme erschweren die Verfügbarkeit von Rohstoffen zusätzlich. Diese Unvorhersehbarkeit kann zu Betriebsstörungen und erhöhten Kosten führen. Darüber hinaus kann der Wettbewerb mit dem mechanischen Recycling um hochwertige Kunststoffabfälle den Zugang zu geeigneten Rohstoffen einschränken. Die Sicherstellung einer stetigen und zuverlässigen Versorgung mit geeigneten Materialien ist für die Aufrechterhaltung der Anlagenleistung und Rentabilität von entscheidender Bedeutung. Die Bewältigung dieser Herausforderungen erfordert Investitionen in fortschrittliche Sortiertechnologien und eine verbesserte Infrastruktur für die Abfallbewirtschaftung.

Segmentierungsanalyse

Durch Technologie

Aufgrund ihrer hohen Effizienz dominieren Pyrolysemembranen

Basierend auf der Technologie wird der Markt in Pyrolyse, Vergasung, hydrothermale Verflüssigung (HTL) und katalytische Depolymerisation unterteilt.

Im Jahr 2025 dominierte die Pyrolyse mit einem Marktanteil von 72,84 % aufgrund ihrer nachgewiesenen Effizienz bei der Umwandlung verschiedener Abfälle in hochwertige Kraftstoffe wie Diesel undBenzin.

Die hydrothermale Verflüssigung (HTL) erweist sich mit einer geschätzten jährlichen Wachstumsrate von 26,35 % im Prognosezeitraum als das am schnellsten wachsende Segment. Dabei werden wasserbasierte Prozesse für eine bessere Handhabung von nassen Kunststoffen und Biomasse genutzt, was skalierbare, emissionsarme Alternativen angesichts steigender Nachhaltigkeitsanforderungen verspricht.

Nach Kraftstoffart

Naphtha/Leichtölbrennstoffe halten aufgrund der Vielseitigkeit in der petrochemischen Produktion den größten Anteil

Basierend auf der Kraftstoffart wird der Markt in Diesel-/Heizöl-, Naphtha-/Leichtöl-, Benzin-Kraftstoffe unterteilt.Synthesegas, und andere.

Im Jahr 2025 dominierte Naphtha/Leichtöl mit einem Marktanteil von 38,95 % und wird für seine Vielseitigkeit in der petrochemischen Produktion und seinen hohen Marktwert aus gemischten Kunststoffrohstoffen geschätzt.

Das Diesel-/Heizöl erweist sich mit einer jährlichen Wachstumsrate von 21,06 % als das am schnellsten wachsende Segment, angetrieben durch die steigende Industrienachfrage, den Bedarf der Seeschifffahrt und Fortschritte bei der Raffinierung der Erträge aus Pyrolyseprozessen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Rohstofftyp

Polyolefine (PE, PP) sind aufgrund ihres hohen Ertragsangebots gegenüber ihren Gegenstücken führend

Basierend auf der Art der Rohstoffe wird der Markt in Polyolefine (PE, PP), Polystyrol (PS), Polyethylenterephthalat (PET) und gemischte Kunststoffabfälle unterteilt.

Im Jahr 2025 dominierten Polyolefine wie Polyethylen (PE) und Polypropylen (PP) mit 53,89 % den Marktanteil von Kunststoffen zu Kraftstoffen und boten aufgrund ihrer Einfachheit hohe Erträge an wertvollen KraftstoffenKohlenwasserstoffStrukturen, die sich ideal für die Pyrolyseumwandlung eignen.

Gemischter Kunststoffabfall erweist sich mit einer durchschnittlichen jährlichen Wachstumsrate von 23,35 % als das am schnellsten wachsende Segment, angetrieben durch reichliche Verfügbarkeit, kostengünstige Sammlung aus verschiedenen Quellen und Innovationen, die eine effiziente Verarbeitung anspruchsvoller Mischungen ermöglichen.

Regionaler Ausblick auf den Kunststoff-zu-Kraftstoff-Markt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Plastic to Fuel Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 den größten Anteil mit einem Wert von 184,99 Mio. USD und wird im Jahr 2026 schätzungsweise 229,03 Mio. USD erreichen. Die Region führt das Wachstum des Kunststoff-zu-Kraftstoff-Marktes durch massive Kunststoffabfallmengen aufgrund der raschen Urbanisierung und Industrialisierung in China, Indien und Südostasien an. Unterstützende staatliche Maßnahmen fördern Technologien für erneuerbare Energien, während Investitionen in die Infrastruktur für die Abfallbewirtschaftung die Einführung von Pyrolyse- und Vergasungsanlagen für die lokale Kraftstoffproduktion beschleunigen.

Chinas Kunststoff-zu-Kraftstoff-Markt

Der chinesische Markt erreichte im Jahr 2025 rund 58,80 Millionen US-Dollar und machte etwa 7,88 % des weltweiten Umsatzes aus. China treibt das explosionsartige Marktwachstum durch die massive Erzeugung von Kunststoffabfällen voran, die auf seine Dominanz im verarbeitenden Gewerbe und die Stadterweiterung zurückzuführen sind. Das Importverbot von 2018 verlagerte den Schwerpunkt auf die inländische Verarbeitung, förderte Pyrolyseanlagen und politische Unterstützung für die Energierückgewinnung. Investitionen in fortschrittliche Technologien wirken dem Druck auf Mülldeponien entgegen und positionieren China angesichts zunehmender Nachhaltigkeitsanforderungen und Initiativen zur Kreislaufwirtschaft als führend im asiatisch-pazifischen Raum.

Indischer Kunststoff-zu-Kraftstoff-Markt

Indiens Markt wird voraussichtlich einer der größten weltweit sein, mit einem Umsatz von 44,29 Millionen US-Dollar im Jahr 2025, was etwa 5,94 % des Weltmarktes entspricht.

Japans Kunststoff-zu-Kraftstoff-Markt

Im Jahr 2025 erwirtschaftete Japan 21,64 Millionen US-Dollar, was etwa 2,90 % des weltweiten Umsatzes entspricht.

Nordamerika

Der nordamerikanische Markt erreichte im Jahr 2025 ein Volumen von 157,40 Millionen US-Dollar und weist ein starkes Wachstum auf, das durch fortschrittliches Recycling, Kunststoff-zu-Kraftstoff-Technologien und günstige Vorschriften für den Umgang mit über 35 Millionen Tonnen jährlich anfallendem Kunststoffabfall, insbesondere in den USA, vorangetrieben wird. Nachhaltigkeitsinitiativen von Unternehmen und technologische Innovationen fördern skalierbare Umwandlungsanlagen und positionieren die Region als führend in der hocheffizienten Kraftstoffproduktion.

US-amerikanischer Kunststoff-zu-Kraftstoff-Markt

Angesichts des starken Beitrags Nordamerikas und der Dominanz der USA in der Region belief sich die Schätzung des US-Marktes im Jahr 2025 auf 137,96 Millionen US-Dollar, was etwa 18,50 % des Weltmarktes ausmacht.

Europa

Die Marktbewertung Europas lag im Jahr 2025 bei 138,53 Millionen US-Dollar, da das Land durch strenge Kreislaufwirtschaftsvorschriften und den Green Deal stetig Fortschritte macht und zunehmend in investiertPlastikRecycling zur Energierückgewinnung in Deutschland, Frankreich und Großbritannien. Nachhaltigkeitsbestrebungen verringern die Abhängigkeit von Deponien und fördern chemisches Recycling und Projekte zur Umwandlung von Abfall in Treibstoff, die mit umfassenderen Emissionsreduktionszielen im Einklang stehen.

Deutschland: Kunststoff-zu-Kraftstoff-Markt

Der deutsche Markt machte im Jahr 2025 33,70 Millionen US-Dollar aus und soll im Jahr 2026 41,95 Millionen US-Dollar erreichen, was etwa 4,52 % des weltweiten Branchenumsatzes entspricht.

Lateinamerika

Für Lateinamerika wird im Prognosezeitraum ein moderates Wachstum erwartet. Der Markt soll im Jahr 2026 einen Wert von 159,99 Millionen US-Dollar erreichen. Lateinamerika zeigt eine vielversprechende Expansion in Brasilien, Mexiko und Argentinien, wo Industriezentren erhebliche Mengen an Kunststoff in Kraftstoff umwandeln. Steigende Umweltvorschriften und Infrastrukturinvestitionen fördern nachhaltige Praktiken und fördern die Marktdurchdringung durch Technologieeinführung und Prinzipien der Kreislaufwirtschaft.

Brasilien: Kunststoff-zu-Kraftstoff-Markt

Der brasilianische Markt erzielte im Jahr 2025 einen Umsatz von 67,21 Millionen US-Dollar, was einem sehr geringen Anteil am Weltmarkt entspricht.

Naher Osten und Afrika

Der Nahe Osten und Afrika hatten im Jahr 2025 einen Marktanteil von 14,08 % im Wert von 105,02 Mio. USD. Die Region verzeichnet ein wachsendes Wachstum angesichts zunehmender Abfallprobleme und Bemühungen zur Energiediversifizierung. Begrenzte Daten verdeutlichen das Potenzial in städtischen Zentren, wo ölreiche Nationen nach Alternativen suchen und afrikanische Länder investierenAbfall in Energie umwandelnzur Bekämpfung der Umweltverschmutzung und des Energiezugangs, obwohl Infrastrukturdefizite das Tempo behindern.

GCC-Kunststoff-zu-Kraftstoff-Markt

Der GCC-Markt wird im Jahr 2025 voraussichtlich etwa 56,86 Millionen US-Dollar erreichen, was etwa 7,62 % des Weltmarktes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Anbieter steigern Marktanteile durch Partnerschaften, Geschäftsausweitung und technologischen Fortschritt

Der globale Markt ist konsolidiert und weist eine Mischung aus großen globalen und regionalen Marktteilnehmern auf. Zu den Top-Unternehmen gehören Agilyx Corporation, Brightmark LLC, Plastic Energy Ltd., Quantafuel ASA und Nexus Circular. Im März 2026 haben TotalEnergies und Plastic Energy am Null-Rohöl-Standort Grandpuits Frankreichs erste fortschrittliche Kunststoffrecyclinganlage in Betrieb genommen, in der jährlich 15.000 Tonnen schwer zu recycelnder Haushaltskunststoffmüll durch Pyrolyse zu synthetischem Ölrohstoff verarbeitet werden. Dieser Meilenstein unterstützt die Ziele der Kreislaufwirtschaft, indem er Abfälle von Deponien und der Verbrennung umleitet und gleichzeitig das Ziel von TotalEnergies, bis 2030 30 % recyceltes Polymer zu verwenden, vorantreibt.

LISTE DER WICHTIGSTEN KUNSTSTOFF- UND KRAFTSTOFFMARKTUNTERNEHMEN IM PROFIL

- Agilyx Corporation(UNS.)

- Brightmark LLC (USA)

- Plastic Energy Ltd. (Großbritannien)

- Quantafuel ASA (Norwegen)

- Nexus-Rundschreiben(UNS.)

- Recycling Technologies Ltd. (Großbritannien)

- Vadxx Energy(Kanada)

- Klean Industries Inc. (Kanada)

- OMV AG (Österreich)

- Shell plc (Großbritannien)

- ExxonMobil Corporation(UNS.)

- Chevron Phillips Chemical Company(UNS.)

- SABIC (Saudi-Arabien)

- Licella Holdings Limited (Australien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:CSIR-IICT unterzeichnete ein MoU mit 2 Degrees Clicon Pvt. Ltd. to advance plastic-to-fuel technology, converting non-recyclable plastics such as snack packets into industrial fuels such as alternate diesel and petro polymer fuel. Diese Zusammenarbeit in Hyderabad fördert eine nachhaltige Abfallwirtschaft und verringert die Abhängigkeit von fossilen Brennstoffen.

- März 2026: Neste hat die weltweit größte Anlage in seiner Raffinerie in Porvoo, Finnland, in Betrieb genommen, um verflüssigten Kunststoffabfall (LWP) in hochwertige Kunststoffe aufzubereitenPetrochemieDurch diese Investition werden jährlich bis zu 150.000 Tonnen schwer zu recycelnder Kunststoffe wie Mehrschichtverpackungen verarbeitet, wodurch das chemische Recycling skaliert und gleichzeitig der Verbrauch fossiler Brennstoffe und die Emissionen gesenkt werden.

- März 2026: Kuba startete in Holguín das Pyralis-Projekt, bei dem mithilfe der Pyrolyse Plastikmüll in Treibstoff umgewandelt wird. Die Verarbeitung von 100 kg Kunststoff ergibt etwa 100 Liter Pyrolyseöl, das zu Benzin und Diesel raffiniert werden kann und so das Recycling und den lokalen Energiebedarf unterstützt.

- August 2025:Forscher aus den USA und China haben eine bahnbrechende einstufige Methode entwickelt, um giftige gemischte Kunststoffabfälle mit einer Effizienz von über 95 % bei Raumtemperatur in Benzin umzuwandeln. Mithilfe leichter Isoalkane und Katalysatoren werden Kohlenwasserstoffe im Benzinbereich, chemische Rohstoffe und Salzsäure hergestellt und so eine skalierbare Kreislaufwirtschaft gefördert.

- Februar 2025:Petgas wandelt Plastikmüll durch Pyrolyse in Kraftstoff um und verarbeitet wöchentlich 1,5 Tonnen zu 365 Gallonen Benzin, Diesel uswKerosinmit 50 % weniger Emissionen als herkömmliche Kraftstoffe. Treibstoff wird vor Ort gespendet, um eine Kreislaufwirtschaft zur Bekämpfung der Verschmutzung im Golf von Mexiko zu schaffen.

BERICHTSBEREICH

Die globale Marktanalyse für Kunststoffe zu Kraftstoffen bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Segmente. Es enthält Einzelheiten zur Marktdynamik und zu Branchentrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Bericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Marktsegmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 21,59 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Technologie, Kraftstofftyp, Rohstofftyp und Region |

| Durch Technologie |

|

| Nach Kraftstoffart |

|

| Nach Rohstofftyp |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 745,93 Millionen US-Dollar und wird bis 2034 voraussichtlich 4.352,60 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 184,99 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 21,59 % aufweisen wird.

Der Naphtha-/Leichtölsektor war führend im Segment der Rohstofftypen.

Steigende Wasserknappheit, steigendes Plastikmüllaufkommen und begrenzte Recyclingmöglichkeiten treiben den Markt an.

Agilyx Corporation, Brightmark LLC, Plastic Energy Ltd., Quantafuel ASA und Nexus Circular gehören zu den führenden Akteuren auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 und hielt den größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf