Laborbasierte IVD-Marktgröße, Anteil und Branchenanalyse, nach Produkttyp (Instrumente, Reagenzien und Verbrauchsmaterialien), nach Technik (Immundiagnostik [Enzyme-Linked Immunosorbent Assay, Fluoreszenzimmunoassay, Schnelltest], klinische Chemie [Elektrolyt-Panel, grundlegende und umfassende Stoffwechsel-Panels, Lebertests], molekulare Diagnostik [PCR, In-situ-Hybridisierung], Hämatologie), nach Probentyp (Blut, Urin, Speichel, Gewebe), nach Anwendung (Infektionskrankheiten, Kardiologie, Onkologie), nach Endbenutzer (Krankenhäuser, klinische Labore) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

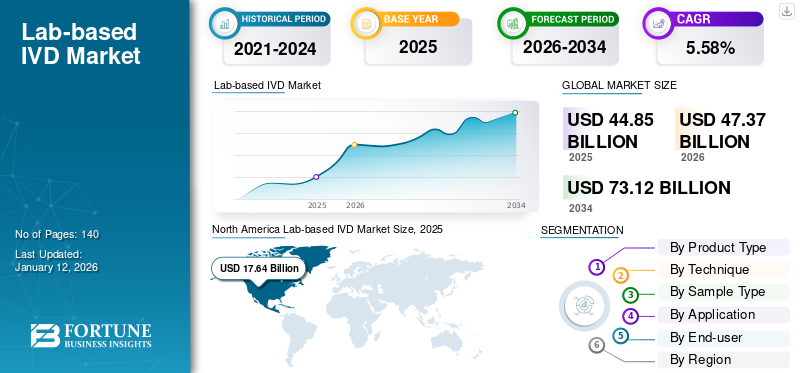

Die weltweite Größe des Labor-IVD-Marktes wurde im Jahr 2025 auf 44,85 Milliarden US-Dollar geschätzt. Der Markt soll von 47,37 Milliarden US-Dollar im Jahr 2026 auf 73,12 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,58 % aufweisen. Nordamerika dominierte den Markt für laborbasierte IVD und hatte im Jahr 2025 einen Marktanteil von 39,33 %.

Der Markt für laborbasierte In-vitro-Diagnostika (IVD) spielt eine wichtige Rolle im Gesundheitssektor und umfasst Tests, die in speziellen Laborumgebungen zur Diagnose und Überwachung von Krankheiten durchgeführt werden. Das LaborbasierteIVD-Marktwird durch die steigende Inzidenz chronischer und infektiöser Krankheiten und einen wachsenden Fokus auf personalisierte Medizin vorangetrieben.

- Beispielsweise wurde nach den von der Weltgesundheitsorganisation (WHO) im Oktober 2024 bereitgestellten Daten im Jahr 2023 weltweit bei etwa 8,2 Millionen Menschen Tuberkulose (TB) diagnostiziert, was einen bemerkenswerten Anstieg gegenüber 7,5 Millionen im Jahr 2022 darstellt.

Der Markt ist durch die Präsenz wichtiger Akteure wie Bio-Rad Laboratories, Inc., BD, F. Hoffmann-La Roche Ltd., Abbott und Thermo Fisher Scientific Inc. teilweise konsolidiert. Mehrere Akteure beteiligen sich an der Einführung neuer Produkte sowie an strategischen Akquisitionen und Partnerschaften, um ihre Fähigkeiten und Produktpalette auf dem Weltmarkt zu verbessern.

- Beispielsweise erwarb Bio-Rad Laboratories, Inc. im August 2022 Curiosity Diagnostics, einen Global Player in der Life-Science-Forschung und klinischen Diagnoseprodukten. Dies half dem Unternehmen, seine Markenpräsenz weltweit zu stärken.

Darüber hinaus sind technologische Fortschritte bei Instrumenten und die Einführung neuer Tests zur wirksamen Diagnose und Behandlung mehrerer Krankheiten weitere Faktoren, die das Marktwachstum ergänzen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick und Highlights des globalen Marktes für laborbasierte IVD

Marktgröße und Prognose:

- Marktgröße 2025: 44,85 Milliarden US-Dollar

- Marktgröße 2026: 47,37 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 73,12 Milliarden US-Dollar

- CAGR: 5,58 % von 2026–2034

Marktanteil:

- Region: Nordamerika dominierte den Markt mit einem Anteil von 39,33 % im Jahr 2025. Dies ist auf die Präsenz einer fortschrittlichen Gesundheitsinfrastruktur und wichtiger Unternehmen in der Region sowie auf eine hohe Akzeptanzrate innovativer Diagnosetechnologien zurückzuführen.

- Nach Produkttyp: Das Segment Reagenzien und Verbrauchsmaterialien hielt den größten Marktanteil. Die Dominanz des Segments wird durch zunehmende behördliche Zulassungen und Produkteinführungen für neuartige IVD-Kits sowie eine steigende Zahl von Patienten, die sich routinemäßigen Diagnosetests unterziehen, vorangetrieben.

Wichtige Länder-Highlights:

- Japan: Als Schlüsselland in der am schnellsten wachsenden Region Asien-Pazifik wird Japans Markt durch zunehmende Produkteinführungen und ein wachsendes Bewusstsein für die Frühdiagnose chronischer und infektiöser Krankheiten angetrieben, was die Einführung laborbasierter IVD-Tests vorantreibt.

- Vereinigte Staaten: Der Markt wird durch eine hohe Prävalenz von Infektionskrankheiten angetrieben, wobei die gemeldeten Tuberkulosefälle im Jahr 2022 um 5,9 % zunehmen. Das Wachstum wird auch durch einen stetigen Strom behördlicher Genehmigungen der US-amerikanischen FDA für neue Diagnosetests und -systeme unterstützt.

- China: Das Wachstum des chinesischen Marktes wird durch die Einführung neuer und fortschrittlicher Diagnosesysteme vorangetrieben. Beispielsweise hat die Einführung des Immunoassay-Moduls Alinity i und der automatisierten GLP-Linie durch Abbott die Verfügbarkeit von High-Tech-Lösungen im Land erweitert.

- Europa: Der Markt wird durch strategische Partnerschaften und einen starken Fokus auf Innovation vorangetrieben. Wichtige Akteure bringen Hämatologieanalysatoren der nächsten Generation und andere fortschrittliche Diagnoselösungen auf den Markt, um den Anforderungen der gut etablierten Gesundheitssysteme der Region gerecht zu werden.

MARKTDYNAMIK

Markttreiber

Wachsende Prävalenz chronischer und infektiöser Krankheiten dürfte das Marktwachstum ankurbeln

Chronische Infektionskrankheiten wie Tuberkulose und Hepatitis B und C sowie Ausbrüche anderer Krankheiten wie H1N1 und COVID-19 haben den Bedarf an Früherkennung durch In-vitro-Diagnostika deutlich erhöht. Die hohe Belastung durch Infektionskrankheiten führt zu einem steigenden Bedarf an diagnostischen Verfahren.

- Nach Angaben der Weltgesundheitsorganisation (WHO) vom April 2024 lebten beispielsweise im Jahr 2022 weltweit rund 254 Millionen Menschen mit Hepatitis B und 50 Millionen mit Hepatitis C.

- Laut den vom Centers for Disease Control and Prevention (CDC) im Februar 2024 bereitgestellten Daten stieg die gemeldete Zahl der Tuberkulose (TB)-Fälle in den USA im Jahr 2022 um 5,9 % auf 8.331.

Ein weiterer Faktor, der die Nachfrage nach diesen Tests und Lösungen ankurbelt, ist die zunehmende Anfälligkeit der geriatrischen Bevölkerung für mehr Infektionskrankheiten und chronische Erkrankungen.

Andere Markttreiber

Steigendes Bewusstsein für die Frühdiagnose chronischer Erkrankungen fördert das Marktwachstum

Das zunehmende Bewusstsein für die Bedeutung des Screenings und der Früherkennung dieser chronischen Erkrankungen sowohl in Industrie- als auch in Schwellenländern treibt die Nachfrage nach In-vitro-Testlösungen in verschiedenen Gesundheitseinrichtungen voran. Darüber hinaus führen die zunehmenden Initiativen von Regierungsbehörden, nationalen Organisationen und Marktteilnehmern zur Sensibilisierung für Früherkennungsuntersuchungen zu einer höheren Akzeptanz von IVD-Testlösungen in der Bevölkerung.

- Beispielsweise veröffentlichte die Weltgesundheitsorganisation (WHO) im Oktober 2023 ihre 2023 Essential Diagnostics List (EDL), einen wissenschaftlich fundierten Katalog von In-vitro-Diagnostika (IVD), der Länder dabei unterstützt, nationale diagnostische Entscheidungen zu treffen.

Zunehmende strategische Initiativen wie Partnerschaften und Übernahmen zwischen Marktteilnehmern zur Unterstützung der Marktentwicklung

Der wachsende Fokus der Marktteilnehmer auf strategische Kooperationen und Akquisitionen zur Entwicklung und Einführung von Produkten mit modernster Technologie, um der steigenden Nachfrage in der Bevölkerung gerecht zu werden, dürfte das Marktwachstum ankurbeln.

- Beispielsweise hat die Sysmex Corporation im Februar 2024 mit CellaVision AB zusammengearbeitet, um innovative, fortschrittliche Hämatologielösungen auf dem Weltmarkt einzuführen.

Marktbeschränkungen

Ungünstige Erstattungspolitik für In-vitro-Diagnostika behindert Marktwachstum

Die hohen Kosten für In-vitro-Diagnostiktests, einschließlich Gentests und molekularer Tests für chronische Krankheiten, behindern die Einführung dieser Tests in Schwellenländern wie Brasilien, Australien, afrikanischen Ländern und vielen anderen.

Das Erstattungsszenario für Produkte der In-vitro-Diagnostik war in vielen Ländern weltweit ungünstig. Verschiedene Regionen und ihre sich ändernden Erstattungsrichtlinien haben das Wachstum des Marktes für In-vitro-Diagnostika weltweit beeinflusst.

- In China beispielsweise erfolgt die IVD-Erstattung auf Provinzebene. Jede Provinz hat einen anderen Code für IVD, die nationale Regierung ist nicht am Erstattungsverfahren für IVD-Produkte beteiligt. Es wird erwartet, dass diese Richtlinien die Nachfrage nach laborbasierten In-vitro-Diagnostikprodukten begrenzen.

Daher schränkt die begrenzte Erstattung für laborbasierte In-vitro-Diagnosetests, insbesondere in Schwellenländern, in Verbindung mit höheren Kosten für fortschrittliche und innovative IVD-Tests die Akzeptanz dieser Tests ein und behindert dadurch das Marktwachstum.

Marktchancen

Allmähliche Verschiebung der Präferenz hin zur Einführung molekularer Diagnosetechniken, um Marktteilnehmern Wachstumschancen zu bieten

Molekulare Diagnostikist eine der dynamischsten Techniken in der In-vitro-Diagnostikbranche, die zu Fortschritten in der Überwachung führt und das Gesundheitswesen weltweit revolutioniert. In den letzten Jahren hat die Einführung der molekularen Diagnostik stark zugenommen und sich zur vorherrschenden Methode für die Transplantations- und Transfusionsdiagnostik sowie für Krankheitstests entwickelt. Infolgedessen konzentrieren sich die Akteure der Branche zunehmend auf die Entwicklung und Einführung fortschrittlicher Technologien.

- Beispielsweise erhielt DiaSorin S.p.A. im März 2023 von der US-amerikanischen Food and Drug Administration (FDA) die Zulassung für seinen Simplex COVID-19 & Flu A/B Direct-Assay mit dem Ziel, sein globales Produktportfolio zu erweitern.

Darüber hinaus sind Fortschritte bei molekulardiagnostischen Techniken, wie zNext-Generation-Sequenzierung (NGS)In Verbindung mit der steigenden Prävalenz von Krebs und anderen chronischen Krankheiten wird erwartet, dass sie vielfältige Chancen für Unternehmen bieten, die auf dem Markt für In-vitro-Diagnostika tätig sind.

Die Verlagerung der Präferenz von traditionellen Diagnosemethoden hin zu fortschrittlicher molekularer Diagnostik dürfte den Marktteilnehmern weitere Möglichkeiten eröffnen, die in der Lage sind, diese neuen Anforderungen durch die Einführung fortschrittlicher Testlösungen auf dem Weltmarkt zu erfüllen.

Marktherausforderungen

Strenge regulatorische Richtlinien für die Herstellung laborbasierter IVD-Produkte gelten als große Herausforderung für Marktteilnehmer

Aufgrund der vielfältigen und sich weiterentwickelnden Regulierungslandschaft weltweit stellen regulatorische Änderungen eine erhebliche Herausforderung für den laborbasierten IVD-Markt dar. Unterschiede in den Vorschriften in den einzelnen Ländern, strenge Anforderungen und die zeitaufwändige Erlangung von Genehmigungen können den Marktzugang, die Innovation und das Wachstum für IVD-Hersteller behindern.

- Beispielsweise hat die US-amerikanische Food and Drug Administration (FDA) neue Vorschriften eingeführt, die den Nachweis von Genauigkeit und Sicherheit durch im Labor entwickelte Tests (LDTs) erfordern, mit dem Ziel, die Diagnosezuverlässigkeit zu verbessern.

Verschiedene Länder weltweit befolgen unterschiedliche regulatorische Rahmenbedingungen für In-vitro-Geräte, was es für In-vitro-Hersteller schwierig macht, diese einheitlich einzuhalten. Es ist eine der größten und schwierigsten Herausforderungen für Hersteller von In-vitro-Diagnostikproduktenmedizinische GeräteIn der In-vitro-Geräteindustrie gibt es noch keine weltweit harmonisierten Vorschriften.

Daher ist die Einhaltung strenger Sicherheits- und Qualitätsstandards bei der Herstellung und Lieferung von In-vitro-Diagnostikprodukten die größte Herausforderung für die Marktteilnehmer.

LABORBASIERTE IVDMarkttrends

Die zunehmende Betonung technologischer Fortschritte, Automatisierung und personalisierter Medizin durch wichtige Akteure sind wichtige Markttrends

In den letzten Jahren ist die Präzisionsmedizin, bei der die Diagnostik auf individuelle genetische Profile zugeschnitten ist, immer stärker in den Fokus gerückt. Das Next-Generation-Sequencing (NGS) gewinnt bei der Erkennung von Krebs und genetischen Störungen zunehmend an Bedeutung. Aufgrund der steigenden Nachfrage nachpersonalisierte MedizinMehrere Marktteilnehmer konzentrieren sich auf die Entwicklung und Einführung technologisch fortschrittlicher Geräte und neuartiger Diagnosetests.

- Beispielsweise kündigte Quest Diagnostics Incorporated im Februar 2024 die Einführung von MelaNodal Predict an, einem hochentwickelten prädiktiven Genexpressionstest, der dabei helfen soll, Behandlungsentscheidungen für Patienten mit Melanomen zu personalisieren.

Der wachsende Fokus von Unternehmen auf die Entwicklung modernster Geräte zur Automatisierung von Labortests gilt als einer der wichtigsten Trends auf dem Markt für laborbasierte IVD.

- Beispielsweise gab Seegene Inc. im April 2025 bekannt, dass sein Produkt CURECA, ein System der nächsten Generation, das sich derzeit in der Entwicklung befindet, zur Rationalisierung der Automatisierung entwickelt wurdePolymerase-Kettenreaktion (PCR)Test- und Laborumgebungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Segment Reagenzien und Verbrauchsmaterialien geführt aufgrund von Zunehmende behördliche Genehmigungen und neue Produkteinführungen

Basierend auf der Produktart wird der Markt in Instrumente und Reagenzien und Verbrauchsmaterialien unterteilt.

Das Segment Reagenzien und Verbrauchsmaterialien dominierte den Markt und machte im Jahr 2024 den größten Anteil des globalen Marktanteils für laborbasierte IVD aus. Der dominierende Anteil dieses Segments ist auf die zunehmenden behördlichen Zulassungen und Produkteinführungen für neuartige IVD-Kits zurückzuführen.

- Beispielsweise gab Illumina, Inc. im August 2024 die Zulassung seines umfassenden In-vitro-Diagnostiktests (IVD) TruSight Oncology (TSO) durch die US-amerikanische Arzneimittelbehörde FDA bekannt.

Darüber hinaus führt das wachsende Bewusstsein für die Bedeutung einer frühzeitigen Diagnose in Industrie- und Schwellenländern dazu, dass sich immer mehr Patienten Routineuntersuchungen unterziehen. Dies erhöht die Nachfrage nach Kits und Reagenzien auf dem Weltmarkt weiter.

Andererseits wird erwartet, dass das Instrumentensegment von 2025 bis 2032 mit einer beträchtlichen jährlichen Wachstumsrate wächst. Technologisch fortschrittliche Instrumente und die Einführung von Schnelltest-Tools sind einige der Faktoren, die das Wachstum des Segments vorantreiben.

- Beispielsweise brachte Bio-Rad Laboratories, Inc. im Januar 2023 das CFX Opus Deepwell Dx Real-Time PCR System auf den Markt, ein Echtzeit-PCR-System, mit dem Ziel, sein Produktportfolio für In-vitro-Diagnoseprodukte zu stärken.

- Außerdem brachte Thermo Fisher Scientific Inc. im Februar 2022 den Renvo Rapid PCR Test auf den Markt, der zum Nachweis von SARS-CoV-2-Krankheitserregern in der Luft verwendet wird und an Proben durchgeführt wird, die mit dem AerosolSense Sampler gesammelt wurden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technik

Segment Immundiagnostik führte aufgrund von Steigende neue Produkteinführungen

Auf der Grundlage der Technik wird der Markt in Immundiagnostik, klinische Chemie, Molekulardiagnostik, Hämatologie und andere unterteilt. Das Segment Immundiagnostik wird weiter kategorisiertEnzymimmunoassay (ELISA), Fluoreszenzimmunoassay (FIA), Schnelltest und andere. Darüber hinaus ist das Segment der klinischen Chemie in Elektrolyt-Panels, grundlegende und umfassende Stoffwechsel-Panels, Lebertests, Nierentests, Lipid-Panels und andere unterteilt. Andererseits ist das Segment der Molekulardiagnostik weiter unterteilt in Polymerase-Kettenreaktion (PCR), In-situ-Hybridisierung, DNA-Sequenzierung und Next-Generation-Sequenzierung und andere.

Das Segment Immundiagnostik dominierte den Markt und machte im Jahr 2024 den größten Anteil am globalen Markt für laborbasierte IVD aus. Der dominierende Anteil dieses Segments ist auf die zunehmenden Produkteinführungen neuartiger Immunoassay-Produkte zurückzuführen.

- Beispielsweise führte F. Hoffmann-La Roche Ltd. im November 2023 Elecsys HBeAg quant ein, einen Immunoassay, der sowohl das Vorhandensein als auch die Menge des Hepatitis-Be-Antigens (HBeAg) in menschlichem Serum und Plasma identifizieren soll. Dieses Produkt unterstützt medizinisches Fachpersonal bei der Diagnose und Überwachung von Personen mit akuter oder chronischer Hepatitis und erweitert gleichzeitig die Produktpalette des Unternehmens.

DerKlinische ChemieDas Segment hatte im Jahr 2024 einen moderaten Marktanteil. Der wachsende Fokus der Marktteilnehmer auf den Erhalt behördlicher Zulassungen für Assay-Testkits zur Bewertung verschiedener krankheitsbezogener Biomarker ist einer der Faktoren, die das Wachstum des Segments vorantreiben.

- Beispielsweise gab die Siemens Healthineers AG im August 2021 bekannt, dass ihr ELF-Test (Enhanced Liver Fibrose) im Rahmen des De-Novo-Prüfverfahrens die Marktzulassung speziell für die USA erhalten hat. Dieser Bluttest wird bei Patienten mit fortgeschrittener Fibrose eingesetzt und hilft dabei, die Wahrscheinlichkeit des Fortschreitens einer Leberzirrhose und leberbedingter klinischer Ereignisse einzuschätzen.

Das Segment Molekulardiagnostik hatte im Jahr 2024 den zweitgrößten Marktanteil, was auf die zunehmende Einführung neuartiger molekulardiagnostischer Lösungen, einschließlich Polymerase-Kettenreaktionsgeräten (PCR), zurückzuführen ist. Dies, zusammen mit der steigenden Zahl klinischer Labore in Entwicklungsländern, treibt das Wachstum des Segments weiter voran.

- Beispielsweise kündigte ELITechGroup im Oktober 2021 die Einführung von ELITe BeGenius an, der neuen eigenständigen „Sample-to-Result“-Echtzeit-PCR-Lösung für CE-IVD.

Das Hämatologiesegment hielt im Jahr 2024 einen beträchtlichen Marktanteil und wird voraussichtlich von 2025 bis 2032 mit der zweithöchsten CAGR wachsen. Die wachsenden Kooperationen zwischen Marktteilnehmern zur Entwicklung innovativer Hämatologielösungen sind die Hauptfaktoren für das Segmentwachstum. Darüber hinaus sind die zunehmende Zahl von Operationen, die Bluttransfusionen erfordern, sowie die wachsende Prävalenz hämatologischer Erkrankungen einige der wichtigsten Faktoren, die die Nachfrage nach hämatologischen Tests auf dem globalen Markt für laborbasierte In-vitro-Diagnostika antreiben.

- Beispielsweise ging F. Hoffmann-La Roche Ltd. im August 2023 eine Partnerschaft mit der Sysmex Corporation ein, um Innovationen bei Hämatologietests in Labore zu bringen und Patienten den Zugang zur Routine zu erleichternHämatologische DiagnostikLösungen.

Für das Segment „Andere“ wird im Prognosezeitraum ein moderates CAGR-Wachstum erwartet. Der ständige Fokus auf Forschung und Entwicklung mit dem Ziel, neue Einsatzmöglichkeiten für In-vitro-Diagnosetests (IVD) zu entdecken, hat zur Entwicklung von Tests für verschiedene Anwendungen wie Allergien, Autoimmunerkrankungen, Neurologie und Nephrologie geführt. Es wird erwartet, dass diese Innovation die Einführung dieser nicht-invasiven IVD-Tests zur Diagnose verschiedener medizinischer Erkrankungen im Prognosezeitraum vorantreiben wird.

Nach Probentyp

Das Blutsegment dominierte aufgrund seiner zunehmenden Verwendung als Probe für die Beurteilung

Unter den Probentypen wird der Markt in Blut, Urin, Speichel, Gewebe und andere kategorisiert.

Das Blutsegment machte im Jahr 2024 einen dominanten Marktanteil aus und wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Dies ist auf die zunehmenden behördlichen Zulassungen und Produkteinführungen für IVD-Kits und IVD-Systeme zurückzuführen, die Blut als Probe zur Beurteilung verwenden.

- Beispielsweise gab Inflammatix, Inc. im Januar 2025 bekannt, dass die US-amerikanische Food and Drug Administration (FDA) die Marktzulassung für das TriVerity-Testsystem (TriVerity) erteilt hat, einen erstklassigen molekularen Bluttest für Patienten mit Verdacht auf akute Infektion oder Sepsis.

Das Speichelsegment stellte den zweitgrößten Markt dar und dürfte im Prognosezeitraum mit der zweitgrößten CAGR wachsen. Der wachsende Fokus der Marktteilnehmer liegt auf dem Erhalt behördlicher Genehmigungen für Testkits, die spezifische Nachweise ermöglichenBiomarkeroder Gene direkt aus Speichelproben fördert das Wachstum des Segments.

- Beispielsweise gab Co-Diagnostics, Inc. im Juni 2021 bekannt, dass sein Testkit Logix Smart SARS-CoV-2 DS (Direct Saliva) eine CE-Kennzeichnung für die Diagnose von COVID-19 erhalten hat. Dieses Testkit wurde entwickelt, um das Vorhandensein der RdRp- und E-Gene von SARS-CoV-2 direkt aus minimal verarbeiteten menschlichen Speichelproben nachzuweisen.

Das Urinsegment hatte im Jahr 2024 einen moderaten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer moderaten CAGR wachsen. Der zunehmende Fokus von Pharma- und Biotechnologieunternehmen auf die Entwicklung neuartiger Diagnoselösungen zur Erkennung chronischer Krankheiten anhand von Urinproben ergänzt das Wachstum des Segments.

- Beispielsweise entwickelte Urteste S.A., ein Biotechnologieunternehmen, das sich auf bahnbrechende Technologien zur Erkennung von Krebs aus Urinproben spezialisiert hat, im Mai 2024 einen Prototyp eines IVD-Tests zur Erkennung von Hirntumoren.

Es wird erwartet, dass die Segmente Gewebe und andere Bereiche von 2025 bis 2032 mit einer stagnierenden jährlichen Wachstumsrate wachsen. Die steigende Prävalenz chronischer Krankheiten und die zunehmende Nutzung von Gewebe- und anderen Proben zur Beurteilung von Krankheiten sind einige der wichtigen Faktoren, die das Segmentwachstum vorantreiben.

Auf Antrag

Hohe Belastung durch chronische Infektionskrankheiten steigerte das Segmentwachstum

Je nach Anwendung ist der Markt in Infektionskrankheiten, Kardiologie, Onkologie, Gastroenterologie, Allergie, Autoimmunität, pränatales Screening und andere unterteilt.

Das Segment Infektionskrankheiten hielt im Jahr 2024 einen dominanten Marktanteil und wird im gesamten Prognosezeitraum voraussichtlich mit einer moderaten CAGR wachsen. Der überwiegende Anteil dieses Segments ist auf die weltweit hohe Belastung durch chronische Infektionskrankheiten zurückzuführen.

- Laut Daten, die die Weltgesundheitsorganisation (WHO) im Juli 2024 veröffentlichte, wurde beispielsweise berichtet, dass im Jahr 2023 weltweit etwa 39,9 Millionen Menschen mit HIV lebten.

Das Segment „Andere“ wird voraussichtlich von 2025 bis 2032 mit der höchsten CAGR wachsen. Der zunehmende Fokus der Marktteilnehmer auf Forschungs- und Entwicklungsaktivitäten zur Erforschung neuer Anwendungsbereiche für IVD-Tests hat zur Entwicklung von Tests für verschiedene Anwendungen geführt, darunter Stoffwechselstörungen, Neurologie und Nephrologie. Es wird erwartet, dass dies die Einführung dieser laborbasierten IVD-Tests zur Diagnose verschiedener Krankheitszustände im Prognosezeitraum vorantreiben wird.

Aufgrund der weltweit hohen Krebsbelastung wird erwartet, dass das Onkologiesegment im gesamten Prognosezeitraum mit der zweitgrößten jährlichen Wachstumsrate wachsen wird.

- Laut den vom Journal of American Cancer Society im Januar 2025 bereitgestellten Daten werden beispielsweise bis Ende 2025 in den USA voraussichtlich rund 2.041.910 neue Krebsfälle auftreten.

Darüber hinaus war die Entwicklung innovativer Tests zur Krebsdiagnose auf der Grundlage neuer Techniken, einschließlich der Analyse von DNA/RNA, Proteinen und anderen neuartigen Biomarkern, entscheidend für das Wachstum des Onkologiesegments auf dem Weltmarkt.

Nach Endverwendung

Die hohe Belastung durch chronische Krankheiten führt dazu, dass Patienten zu Diagnosezwecken in klinische Labore wechseln, was zu einem stärkeren segmentalen Wachstum führt

Je nach Endverbraucher ist der Markt in Krankenhäuser, klinische Labore und andere unterteilt.

Das Segment der klinischen Labore dominierte den Markt im Jahr 2024 und wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Die hohe Belastung durch chronische Krankheiten und Infektionskrankheiten hat zu einem größeren Zustrom von Patienten geführt, die diagnostische Tests für verschiedene Erkrankungen in Anspruch nehmen möchten. Dies hat zu einer erhöhten Nachfrage nach Instrumenten und Verbrauchsmaterialien für die In-vitro-Diagnostik in klinischen Laboren geführt. Darüber hinaus trägt das schnelle Wachstum klinischer Labore in Schwellenländern dazu bei, dass dieser Anteil dieses Segments am Weltmarkt bis 2024 größer wird.

- Beispielsweise wurden gemäß den Daten der Centers for Disease Control and Prevention (CDC) vom Mai 2025 vorläufig etwa 10.347 Tuberkulosefälle gemeldet, was einer entsprechenden Rate von 3,0 Fällen pro 100.000 Einwohner im Jahr 2024 in den USA entspricht.

Das Segment Krankenhäuser hatte im Jahr 2024 einen moderaten Marktanteil. Die zunehmende Zahl von Krankenhauseinweisungen zur Behandlung chronischer Krankheiten ist einer der Hauptfaktoren für das Wachstum des Segments Krankenhäuser im Zeitraum 2025–2032. Es wird erwartet, dass dieser Trend die Nachfrage nach In-vitro-Diagnostiktests (IVD) in Krankenhäusern zur Diagnose chronischer Erkrankungen erhöht.

- Beispielsweise gab es nach den vom Australian Institute of Health and Welfare im Mai 2024 bereitgestellten Daten im Zeitraum 2022–23 in Australien insgesamt 12,1 Millionen Krankenhauseinweisungen. Dies war ein Anstieg der Krankenhauseinweisungen um 4,6 % in allen australischen Krankenhäusern, einschließlich privater und öffentlicher, im Vergleich zu 2021–22.

Es wird erwartet, dass das Segment „Andere“ im Prognosezeitraum mit einer stagnierenden jährlichen Wachstumsrate wachsen wird. Der zunehmende Einsatz von In-vitro-Diagnostikinstrumenten und -kits in akademischen und Forschungsinstituten ergänzt das Wachstum des Segments.

REGIONALER AUSBLICK AUF DEN LABOR-BASIERTEN IVD-MARKT

In Bezug auf die Regionen kann der Weltmarkt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt werden.

Nordamerika

North America Lab-based IVD Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 17,64 Milliarden US-Dollar, was 39,33 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 ein Volumen von 18,63 Milliarden US-Dollar erreichen. Die Dominanz dieser Region wird größtenteils auf die Präsenz einer fortschrittlichen Gesundheitsinfrastruktur und der Präsenz wichtiger Unternehmen in dieser Region zurückgeführt. Der US-Markt soll bis 2026 ein Volumen von 17,27 Milliarden US-Dollar erreichen.

Darüber hinaus hat der wachsende Fokus der Branchenakteure auf den Erhalt behördlicher Genehmigungen und Produkteinführungen das Wachstum des laborbasierten IVD-Marktes in den USA vorangetrieben.

- Beispielsweise erhielt Abbott im November 2023 die Zulassung der US-amerikanischen Food and Drug Administration (FDA) für seine molekulare Screening-Lösung für humane Papillomaviren oder HPV mit dem Ziel, die diagnostischen Assays der Alinity m-Familie um ein leistungsstarkes Krebs-Screening-Tool zur Erkennung hochriskanter HPV-Infektionen zu erweitern.

Europa

Europa trug im Jahr 2025 etwa 9,9 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 22,07 % entspricht, und wird im Jahr 2026 voraussichtlich 10,45 Milliarden US-Dollar erreichen, was auf die zunehmende Prävalenz chronischer Krankheiten, die Einführung neuer Produkte und wachsende strategische Partnerschaften zwischen Marktteilnehmern zurückzuführen ist. Der britische Markt soll bis 2026 ein Volumen von 1,59 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 3,04 Milliarden US-Dollar erreichen soll.

- Beispielsweise brachte die Siemens Healthineers AG im Mai 2023 Hämatologieanalysatoren der nächsten Generation auf den Markt, die Atellica HEMA 570- und 580-Analysatoren, mit dem Ziel, ihr Produktportfolio im Bereich Hämatologie zu erweitern.

Asien-Pazifik

Im Jahr 2025 belief sich der asiatisch-pazifische Markt auf 11,51 Milliarden US-Dollar, was 25,65 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 12,31 Milliarden US-Dollar wachsen. Aufgrund der zunehmenden Produkteinführungen und des zunehmenden Bewusstseins für die Früherkennung chronischer und infektiöser Krankheiten sind einige der wichtigsten Faktoren, die das Marktwachstum in dieser Region ankurbeln. Der japanische Markt soll bis 2026 ein Volumen von 2,9 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 5,19 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 1,49 Milliarden US-Dollar erreichen.

- Beispielsweise kündigte Abbott im Oktober 2024 die Einführung des anImmunoassayModul Alinity i und die automatisierte GLP-Linie auf dem chinesischen Markt.

Lateinamerika und Naher Osten und Afrika

Der lateinamerikanische Markt machte im Jahr 2025 2,87 Milliarden US-Dollar aus, was 6,41 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 2,95 Milliarden US-Dollar erreichen. Der Markt in Lateinamerika sowie im Nahen Osten und in Afrika wird im Prognosezeitraum voraussichtlich mit einer stagnierenden jährlichen Wachstumsrate wachsen. Die steigende Belastung durch chronische Krankheiten und Infektionskrankheiten wie Diabetes, Krebs und Tuberkulose spielt eine wichtige Rolle bei der steigenden Nachfrage nach In-vitro-Diagnostika. Darüber hinaus ist die steigende Zahl an F&E-Aktivitäten der Marktteilnehmer zur Entwicklung und Einführung neuartiger Produkte in diesen Regionen ein weiterer Faktor, der zum Marktwachstum beiträgt. Der Nahe Osten und Afrika behaupteten eine starke Präsenz auf dem Weltmarkt und erreichten im Jahr 2025 einen Umsatz von 2,94 Milliarden US-Dollar, was einem Anteil von 6,54 % entspricht, und es wird erwartet, dass er im Jahr 2026 einen Umsatz von 3,02 Milliarden US-Dollar erreichen wird.

- Beispielsweise wurden laut den von Spotlight im Oktober 2024 bereitgestellten Daten im Jahr 2023 in Südafrika rund 270.000 neue Tuberkulosefälle festgestellt.

- Im Januar 2024 stellte Beckman Coulter, Inc. sein neues Produkt, den DxC 500 AU Chemieanalysator, einen automatisierten klinischen Chemieanalysator, bei Medlab Middle East in Dubai, Vereinigte Arabische Emirate, vor.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Marktteilnehmer konzentrieren sich auf die Einführung neuer Produkte, um ihr Produktangebot zu verbessern

Der Weltmarkt wird von Schlüsselunternehmen wie F. Hoffmann-La Roche Ltd., Abbott, Thermo Fisher Scientific Inc. und Siemens Healthineers AG angeführt. Diese Unternehmen bieten eine breite Palette laborbasierter In-vitro-Diagnoseprodukte an, wobei der Schwerpunkt zunehmend auf der Einführung neuer Produkte liegt, was ein wesentlicher Faktor für ihren bedeutenden Anteil am Weltmarkt war.

- Beispielsweise gab F. Hoffmann-La Roche Ltd. im Juni 2024 die Einführung des ersten klinisch zugelassenen, hochempfindlichen In-situ-Hybridisierungstests (ISH), des VENTANA Kappa and Lambda Dual ISH mRNA Probe Cocktail Assays, in Ländern bekannt, die das CE-Zeichen akzeptieren. Dieses Produkt ist für die In-vitro-Diagnostik (IVD) bestimmt.

Zu den weiteren Marktteilnehmern zählen außerdem BD, QIAGEN, Sysmex Corporation und mehrere kleine Unternehmen auf der ganzen Welt. Diese Akteure konzentrieren sich auf strategische Kooperationen und Akquisitionen, um ihre geografische Präsenz zu erweitern und eine starke Markenpräsenz auf dem Weltmarkt aufzubauen.

Liste der wichtigsten LAB-basierten IVD-Unternehmen im Profil

- F. Hoffmann-La Roche Ltd.(Schweiz)

- Abbott (USA)

- Thermo Fisher Scientific Inc. (USA)

- Sysmex Corporation (Japan)

- Siemens Healthineers AG (Deutschland)

- BD (USA)

- QIAGEN (Deutschland)

- Bio-Rad Laboratories, Inc.(UNS.)

- Seegene Inc. (Südkorea)

- DiaSorin S.p.A. (Italien)

- Quest Diagnostics Incorporated (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2024 –Die Sysmex Corporation erweiterte ihre Aktivitäten in Italien durch den Beginn des Direktvertriebs und der Dienstleistungen in den Bereichen Hämatologie, Urinanalyse und Hämostase mit dem Ziel, ihre Markenpräsenz auszubauen.

- Dezember 2023 –Seegene Inc. erhielt die ISO45001-Zertifizierung für PCR-Molekulardiagnostik mit dem Ziel, sein Produktportfolio weltweit zu stärken.

- November 2023 –DiaSorin S.p.A. arbeitete mit Gilead Sciences, einem Amerikaner, zusammenbiopharmazeutischUnternehmen mit dem Ziel, in den USA einen vollautomatischen Diagnosetest für das Hepatitis-Delta-Virus auf dem Immunoassay-System Diasorin LIAISON XL zu entwickeln.

- August 2023 -Quest Diagnostics Incorporated erhielt die Zulassung der US-amerikanischen Food and Drug Administration (FDA) für den AAVrh74 ELISA-Assay (CDx) mit dem Ziel, sein Produktportfolio weltweit zu stärken.

- Juli 2023 –DiaSorin S.p.A. hat in allen Ländern den LIASION-Legionella-Urin-Antigen-Immundiagnosetest zur Diagnose der Legionärskrankheit (LD) eingeführt, einer lebensbedrohlichen Form der atypischen ambulant erworbenen Pneumonie (CAP) in der Bevölkerung.

- Juli 2023 –Quest Diagnostics Incorporated hat über sein Subspezialitäts-Pathologiegeschäft AmeriPath in Zusammenarbeit mit Envision Sciences einen neuartigen Prostata-Biomarker-Test auf den Markt gebracht, mit dem Ziel, seine Präsenz weltweit zu stärken.

BERICHTSBEREICH

Der globale Marktbericht bietet eine detaillierte Wettbewerbslandschaft und Markteinblicke. Es konzentriert sich auf Schlüsselaspekte wie Wettbewerbslandschaft, Produkttyp, Technik, Probentyp, Anwendung, Endbenutzer und Region. Zusätzlich zur globalen Marktgröße für laborbasierte IVD umfasst es regionale Analysen verschiedener Marktsegmente, Profile wichtiger Marktteilnehmer und Marktdynamik. Darüber hinaus umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,58 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Durch Technik

|

|

|

Nach Probentyp

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2025 auf 44,85 Milliarden US-Dollar und soll bis 2034 73,12 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 44,85 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 5,58 % aufweisen.

Nach Probentyp war das Blutsegment marktführend.

Das wachsende Bewusstsein für Früherkennung und die steigende Prävalenz chronischer Krankheiten sind die Schlüsselfaktoren für das Marktwachstum.

Abbott, Thermo Fisher Scientific Inc. und Sysmex Corporation sind die wichtigsten Akteure auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf