Marktgröße, Anteil und Branchenanalyse für maritime Cybersicherheit, nach Komponente (Lösungen und Dienste), nach Sicherheitstyp (Netzwerksicherheit, Endpunktsicherheit, Anwendungssicherheit, Cloud-Sicherheit und Sicherheit der Betriebstechnologie (OT), nach Bereitstellung (vor Ort und in der Cloud), nach Organisationsgröße (Großunternehmen und kleine und mittlere Unternehmen (KMU)), nach Endbenutzer (Handelsschifffahrt, Marine und Verteidigung, Hafenbetreiber, Offshore-Betrieb und andere) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für maritime Cybersicherheit

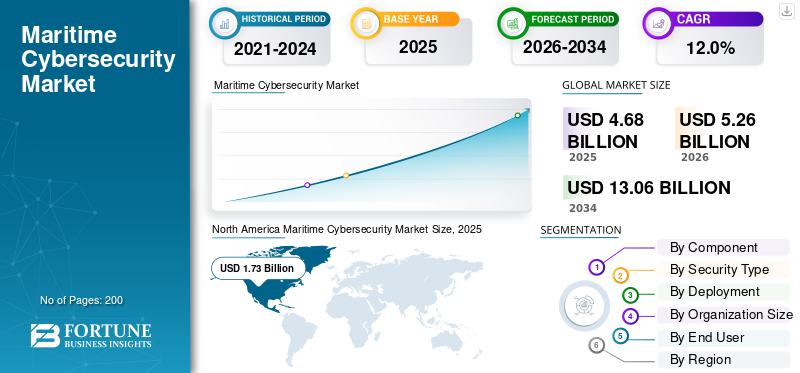

Die globale Marktgröße für maritime Cybersicherheit wurde im Jahr 2025 auf 4,68 Milliarden US-Dollar geschätzt. Der Markt soll von 5,26 Milliarden US-Dollar im Jahr 2026 auf 13,06 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,0 % aufweisen. Nordamerika dominierte den maritimen Cybersicherheitsmarkt mit einem Marktanteil von 36,96 % im Jahr 2025.

Bei der maritimen Cybersicherheit geht es um den Schutz von Schiffen, Häfen, Offshore-Anlagen und maritimen Kommunikationsnetzen vor Cyberbedrohungen, Datenschutzverletzungen und Betriebsstörungen. Es umfasst Bedrohungserkennung, Reaktion auf Vorfälle, Netzwerküberwachung, Risikomanagement und Sicherheitslösungen für die Handelsschifffahrt, den Marinebetrieb und die Hafeninfrastruktur. Der Markt konzentriert sich zunehmend auf die Sicherung vernetzter Schiffe, digitalisierter Hafensysteme und integrierter maritimer Abläufe ohne Unterbrechung der Sicherheit, der Navigation oder des Logistikflusses. Die Einführung des Dienstes wird durch die Notwendigkeit eines kontinuierlichen Schutzes über Bordsysteme, landbasierte Kontrollzentren und Kommunikationsnetzwerke in einer zunehmend digitalen maritimen Umgebung unterstützt.

Zu den wichtigsten Marktteilnehmern gehören Naval Dome Ltd., Cydome Security Ltd., CyberOwl Ltd., ABS Group of Companies, Waterfall Security Solutions Ltd., Kongsberg Gruppen ASA, Northrop Grumman Corporation, Thales Group, BAE Systems plc und Honeywell International Inc. Diese Unternehmen konkurrieren durch eine stärkere Bedrohungserkennung auf breiterer EbeneCybersicherheitPortfolios, Schiffs- und Hafenschutzfunktionen, Fernüberwachung, Compliance-orientierte Dienste und integrierte Sicherheitsplattformen, die auf Anwendungen in der Schifffahrt, Marine und kritischen maritimen Infrastruktur zugeschnitten sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum maritimen Cybersicherheitsmarkt

- Marktgröße 2025: 4,68 Milliarden US-Dollar

- Marktgröße 2026: 5,26 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 13,06 Milliarden US-Dollar

- CAGR: 12,0 % von 2026–2034

- Nordamerika dominierte den maritimen Cybersicherheitsmarkt mit einem Anteil von 36,96 % im Jahr 2025.

- Es wird erwartet, dass das On-Premise-Segment im Prognosezeitraum den dominierenden Marktanteil verzeichnen wird.

- Das Segment der Großunternehmen dominierte den Marktanteil im Jahr 2025.

Nordamerika

Nordamerika behauptete seine führende Position mit einem Marktwert von 1,73 Milliarden US-Dollar im Jahr 2026.

Europa

Europa soll voraussichtlich der zweitgrößte regionale Markt werden und im Jahr 2026 ein Volumen von 1,49 Milliarden US-Dollar erreichen.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum die höchste CAGR von 12,9 % verzeichnen und bis 2026 1,36 Milliarden US-Dollar erreichen wird.

UNS.

Analysen zufolge wird der Markt in den USA bis 2026 schätzungsweise 1,61 Milliarden US-Dollar erreichen.

Japan

Japan Der Markt wird bis 2026 schätzungsweise 0,25 Milliarden US-Dollar erreichen.

Mehr lesen

MARITIME CYBERSICHERHEITSMARKTRENDS

Der Wandel hin zu integrierten, KI-gesteuerten maritimen Sicherheitsplattformen ist ein aufstrebender Markttrend

Der Markt bewegt sich in Richtung integrierter, KI-gestützter Sicherheitsplattformen statt eigenständiger Schutztools. Betreiber setzen zunehmend auf Lösungen, die Netzwerküberwachung, Anomalieerkennung, Verhaltensanalyse und zentralisierte Reaktion auf Vorfälle auf Schiffen, Häfen und Remote-Operationen kombinieren. Der Markt verzeichnet auch eine stärkere Nachfrage nach verwalteten Cybersicherheitsdiensten, die eine kontinuierliche Überwachung und schnellere Reaktion unterstützen. Dieser Trend spiegelt die wachsende Notwendigkeit wider, miteinander verbundene maritime Systeme zu sichern und gleichzeitig die Betriebskontinuität und Sicherheit in komplexen Meeresumgebungen aufrechtzuerhalten.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Das steigende Cyber-Risiko im maritimen Bereich unterstützt weiterhin die Marktexpansion

Das Wachstum des Marktes für maritime Cybersicherheit wird durch die zunehmende Gefährdung von Schiffen, Häfen und Logistiknetzwerken durch Cyberangriffe vorangetrieben. Da maritime Operationen digitale Navigation, Cloud-Konnektivität, Ferndiagnose und automatisierte Steuerungssysteme einführen, vergrößert sich die Angriffsfläche erheblich. Dies erhöht die Notwendigkeit eines dedizierten Cyberschutzes, um Störungen, Datendiebstahl, Sicherheitsvorfälle und Betriebsausfälle zu verhindern. Das wachsende Bewusstsein der Schiffsbetreiber für die finanziellen und sicherheitsrelevanten Auswirkungen von Cybervorfällen beschleunigt auch die Investitionen in maritime Cybersicherheitslösungen.

MARKTBEGRENZUNGEN

Legacy-Systeme und hohe Implementierungskosten können das Tempo der Einführung einschränken

Der Markt wird durch die Schwierigkeit eingeschränkt, ältere Schiffs- und Hafeninfrastrukturen zu sichern, die nicht für modernen Cyberschutz ausgelegt sind. Viele Betreiber sind mit hohen Kosten für die Modernisierung und Integration von Netzwerken konfrontiertSicherheitTools und Aufrechterhaltung eines kontinuierlichen Schutzes für verteilte Assets. Budgetbeschränkungen können den Einsatz verzögern, insbesondere bei kleineren Flotten und regionalen Betreibern. Begrenzte interne Cybersicherheitsexpertise verlangsamt die Einführung zusätzlich, wodurch die Implementierung komplexer wird und die Abhängigkeit von spezialisierten Anbietern und Dienstleistern zunimmt.

MARKTCHANCEN

Ausbau des digitalen Schiffs- und Hafenschutzes zur Schaffung starker Marktchancen

Der maritime Cybersicherheitsmarkt bietet große Chancen, da Schiffsflotten, Häfen und Offshore-Anlagen immer stärker vernetzt und softwareabhängiger werden. Neue Möglichkeiten bestehen bei der Nachrüstung älterer Schiffe, der Sicherung betrieblicher Technologieumgebungen, dem Schutz von Fernzugriffssystemen und der kontinuierlichen Überwachung von Flotten, die auf globalen Handelsrouten operieren. Es besteht auch eine wachsende Nachfrage nach skalierbaren Lösungen, die bei kleinen Betreibern, großen kommerziellen Flotten und Verteidigungsplattformen eingesetzt werden können. Anbieter, die Compliance-Unterstützung, Bedrohungsinformationen und maritimen Schutz kombinieren, können die wachsende Nachfrage bedienen.

HERAUSFORDERUNGEN DES MARKTES

Die Sicherung vernetzter Abläufe ohne Beeinträchtigung der Leistung ist eine große Herausforderung auf dem Markt

Eine große Herausforderung auf dem Markt besteht darin, hochgradig vernetzte Abläufe zu schützen, ohne die Navigation, die Kommunikation oder die Effizienz des Frachtumschlags zu beeinträchtigen. In maritimen Umgebungen gibt es häufig gemischte Legacy- und digitale Systeme, was die Integration und Überwachung erschwert. Betreiber müssen außerdem sich entwickelnde Bedrohungen bewältigen und gleichzeitig regulatorische und betriebliche Anforderungen in verschiedenen Gerichtsbarkeiten erfüllen. Eine weitere Herausforderung besteht darin, Fehlalarme zu reduzieren und sicherzustellen, dass Cyber-Abwehrmaßnahmen unter rauen, abgelegenen und betrieblich anspruchsvollen Meeresbedingungen wirksam bleiben.

Segmentierungsanalyse

Nach Komponente

Steigende Schiffsdigitalisierung und Compliance-Druck treiben das Lösungssegment voran

Basierend auf den Komponenten wird der Markt in Lösungen und Dienstleistungen segmentiert.

Es wird erwartet, dass das Lösungssegment den größten Marktanteil im Bereich der maritimen Cybersicherheit ausmachen wird. Die Nachfrage nach Lösungen steigt, da maritime Betreiber integrierte Tools zur Sicherung von Bordnetzwerken, Hafensystemen, Cloud-Plattformen und Betriebstechnologie benötigen. Firewalls, Endpunktschutz, Intrusion Detection, Schwachstellenmanagement und OT-Überwachung werden immer wichtiger, da vernetzte Schiffe und Terminals weltweit Ransomware, Spoofing, Malware und Cyberrisiken in der Lieferkette ausgesetzt sind.

Es wird erwartet, dass das Dienstleistungssegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 12,4 % wachsen wird.

Nach Sicherheitstyp

Verbesserung der Ship-to-Shore-Konnektivität, um das Wachstum des Netzwerksicherheitssegments voranzutreiben

Basierend auf dem Sicherheitstyp ist der Markt in Netzwerksicherheit, Endpunktsicherheit, Anwendungssicherheit, Cloud-Sicherheit und Sicherheit der Betriebstechnologie (OT) unterteilt.

Im Jahr 2025 dominierte das Segment Netzwerksicherheit den Weltmarkt. Die Nachfrage nach Netzwerksicherheitslösungen steigt, da Schiffe, Häfen, Terminals und Offshore-Anlagen zunehmend auf miteinander verbundene Kommunikationssysteme angewiesen sind. Betreiber benötigen sichere Gateways, Firewalls, Segmentierung, Intrusion Prevention und Verkehrsüberwachung, um Navigationsdaten, Frachtsysteme, Flottenkommunikation und landseitige Netzwerke vor unbefugtem Zugriff, Malware-Bewegungen und Betriebsstörungen zu schützen.

DerSicherheit der operativen Technologie (OT).Das Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,8 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Sicherheitskritischer maritimer Betrieb soll das Wachstum des On-Premise-Segments vorantreiben

Basierend auf der Bereitstellung wird der Markt in On-Premise und Cloud unterteilt.

Es wird erwartet, dass das On-Premise-Segment im Prognosezeitraum einen dominierenden Marktanteil verzeichnen wird. Die Nachfrage nach On-Premise-Diensten steigt, da viele maritime Cybersicherheitsfunktionen geschäftskritische Systeme in der Nähe des Betriebs schützen müssen. Häfen, Marineplattformen, Offshore-Einrichtungen und Schiffe erfordern häufig lokale Kontrolle, Schutz mit geringer Latenz, Datensouveränität und sichere OT-Isolierung, was den Einsatz vor Ort für sicherheitskritische und regulierungsempfindliche maritime Umgebungen wichtig macht.

Das Cloud-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,5 % wachsen.

Nach Organisationsgröße

Größere Angriffsflächen und Compliance-Druck treiben das Segmentwachstum großer Unternehmen voran

Basierend auf der Unternehmensgröße wird der Markt in große Unternehmen und kleine und mittlere Unternehmen (KMU) unterteilt.

Das Segment der Großunternehmen dominierte im Jahr 2025 den Marktanteil. Das Segment wächst, da große Reedereien, Hafenbehörden, Marineorganisationen und Offshore-Betreiber komplexe, hochwertige Seenetzwerke verwalten. Diese Benutzer sind mit größeren Angriffsflächen, strengerem Compliance-Druck und höheren Unterbrechungskosten konfrontiert, was Investitionen in unternehmensweite Überwachung, verwaltete Sicherheit, OT-Schutz, Reaktion auf Vorfälle und Cyber-Resilienzprogramme vorantreibt.

Darüber hinaus wird für das Segment der kleinen und mittleren Unternehmen (KMU) im Analysezeitraum ein jährliches Wachstum von 12,6 % prognostiziert.

Vom Endbenutzer

Vernetzter Flottenbetrieb soll Wachstum im Segment der kommerziellen Schifffahrt vorantreiben

Basierend auf dem Endverbraucher ist der Markt in kommerzielle Schifffahrt, Marine und Verteidigung, Hafenbetreiber, Offshore-Betriebe und andere unterteilt.

Das Segment der kommerziellen Schifffahrt dominierte im Jahr 2025 den Marktanteil. Das Segment wächst, da Flotten durch digitale Navigation, Frachtmanagement, Fernüberwachung und cloudbasierten Flottenbetrieb immer stärker vernetzt werden. Reeder benötigen Cybersicherheit, um Schiffsnetzwerke, Besatzungssysteme, Frachtdaten und Kommunikation zwischen Schiff und Land zu schützen und gleichzeitig Ausfallzeiten, Compliance-Risiken und finanzielle Verluste durch Cybervorfälle zu reduzieren.

Darüber hinaus wird für das Hafenbetreibersegment im Analysezeitraum ein jährliches Wachstum von 13,0 % prognostiziert.

Regionaler Ausblick auf den maritimen Cybersicherheitsmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Maritime Cybersecurity Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit einem Wert von 1,52 Milliarden US-Dollar den dominierenden Anteil und behielt auch im Jahr 2025 mit 1,73 Milliarden US-Dollar den führenden Anteil. Die Nachfrage nach Cybersicherheitsdiensten steigt, da Häfen, Marineanlagen, Offshore-Einrichtungen und kommerzielle Schifffahrtsnetze einem stärkeren Druck zur Cyber-Compliance und höheren Investitionen in den Schutz der maritimen Infrastruktur ausgesetzt sind.

US-Markt für maritime Cybersicherheit

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 1,61 Milliarden US-Dollar im Jahr 2026 geschätzt werden. Es wird erwartet, dass der US-Markt im Prognosezeitraum eine jährliche Wachstumsrate von etwa 11,7 % aufweisen wird. Die Nachfrage im Land steigt, da die Modernisierung der Marine, Vorschriften zur Cybersicherheit in Häfen, der Schutz der Offshore-Infrastruktur und die Digitalisierung der Handelsschifffahrt zu höheren Investitionen in die Cybersicherheit führen.

Europa

Schätzungen zufolge wird der europäische Markt im Jahr 2026 einen Wert von 1,49 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Die Produktnachfrage wächst aufgrund strengerer Cybersicherheitsvorschriften, fortschrittlicher Hafenautomatisierung, Modernisierung der Marine und steigendem Schutzbedarf in den Bereichen Schifffahrt, Offshore-Energie und maritime Logistiknetzwerke.

Britischer Markt für maritime Cybersicherheit

Schätzungen zufolge wird der britische Markt im Jahr 2026 etwa 0,31 Milliarden US-Dollar erreichen und im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von etwa 11,5 % wachsen. Die Nachfrage im Vereinigten Königreich wächst aufgrund seines starken maritimen Dienstleistungsökosystems, seiner Marineprogramme, der Modernisierung der Hafensicherheit und der Cyber-Risiken im gesamten Schifffahrts- und Versicherungsbereich.

Deutschland Markt für maritime Cybersicherheit

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,27 Milliarden US-Dollar erreichen. Die Produktnachfrage in Deutschland steigt, da automatisierte Häfen, industrielle maritime Systeme,SchiffbauAktivitäten und Logistiknetzwerke erfordern einen stärkeren Schutz vor Cyber-Störungen und OT-Angriffen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 12,9 % verzeichnen, was die höchste aller Regionen ist, und bis 2026 einen Wert von 1,36 Milliarden US-Dollar erreichen. Die Nachfrage in der Region steigt, da die Volkswirtschaften Chinas, Indiens, Japans und Südostasiens die Hafendigitalisierung, den Schiffbau, die Modernisierung der Marine und die vernetzte Seehandelsinfrastruktur ausbauen.

Chinas maritimer Cybersicherheitsmarkt

Der chinesische Markt dürfte mit einem geschätzten Umsatz von rund 0,50 Milliarden US-Dollar im Jahr 2026 einer der größten Märkte im asiatisch-pazifischen Raum sein. Die Nachfrage in China steigt, da große Häfen, Werften, Schiffsflotten und Marinemodernisierungsprogramme eine stärkere Cybersicherheit für die vernetzte maritime Infrastruktur und den digitalen Betrieb erfordern.

Japanischer Markt für maritime Cybersicherheit

Es wird geschätzt, dass der japanische Marktanteil im Jahr 2026 einen Wert von rund 0,25 Milliarden US-Dollar erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate von etwa 12,1 % im Prognosezeitraum entspricht. Die Produktnachfrage in Japan wächst, da fortschrittliche Schifffahrtsbetriebe, hochwertige Hafeninfrastruktur, Sicherheitsanforderungen auf See und die Einführung maritimer Technologien einen zuverlässigen Cybersicherheitsschutz erfordern.

Indischer Markt für maritime Cybersicherheit

Schätzungen zufolge wird der indische Markt im Jahr 2026 ein Volumen von rund 0,23 Milliarden US-Dollar erreichen. Die Nachfrage in Indien steigt, da die Modernisierung von Häfen, der Ausbau der Marine, die Küstenüberwachung und die Digitalisierung der Schifffahrt den Bedarf an sicheren maritimen Netzwerken und Cyber-Resilienz erhöhen.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten, Afrika und Lateinamerika. Für diese regionalen Märkte wird im Prognosezeitraum ein moderates Wachstum erwartet. Die Märkte im Nahen Osten, Afrika und Lateinamerika werden im Jahr 2026 voraussichtlich 0,31 Milliarden US-Dollar bzw. 0,17 Milliarden US-Dollar erreichen. Die Nachfrage im Rest der Welt steigt, da Häfen im Nahen Osten, Offshore-Energieanlagen und lateinamerikanische Handelskorridore ihre Ausgaben für maritime Cyber-Resilienz erhöhen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Unternehmen konzentrieren sich auf integrierte und einsatzbereite Cybersicherheitslösungen, um ihre Marktpositionen zu stärken

Die Marktlandschaft für maritime Cybersicherheit wird durch wichtige Akteure gestärkt, die den maritimen Schutz von grundlegender IT-Sicherheit hin zu integrierter, einsatzbereiter Cyber-Resilienz über Schiffe, Häfen, Offshore-Anlagen und Marineplattformen hinweg verlagern. Unternehmen wie Naval Dome Ltd., Cydome Security Ltd., CyberOwl Ltd., ABS Group of Companies, Waterfall Security Solutions, Kongsberg Gruppen und andere konzentrieren sich auf OT-Sicherheit, flottenweite Cyberüberwachung, Schwachstellenmanagement, verwaltete Erkennung und Reaktion, sichere Kommunikation, Netzwerksegmentierung, Compliance-Unterstützung und belastbare digitale Marinearchitekturen. Naval Dome positioniert seine maritimen OT-Cyber-Verteidigungslösungen rund um Schiffs-, Hafen- und Offshore-Systeme, während Cydome und CyberOwl die Nachfrage durch Echtzeit-Flottentransparenz, Bedrohungserkennung, Cyber-Risikoüberwachung und Compliance-Unterstützung für vernetzte Schiffe steigern. Die ABS Group leistet ihren Beitrag durch maritime Risiko-, Compliance- und Cybersicherheitsdienste, während Waterfall den Schwerpunkt auf hardwaregestützten OT-Schutz für kritische Industrienetzwerke legt.

LISTE DER WICHTIGSTEN MARITIMEN CYBERSICHERHEITSUNTERNEHMEN, DIE IM BERICHT PROFILIERT WERDEN

- Naval Dome Ltd.(Israel)

- Cydome Security Ltd.(Israel)

- CyberOwl Ltd.(VEREINIGTES KÖNIGREICH.)

- ABS Group of Companies, Inc.(UNS.)

- Waterfall Security Solutions Ltd.(Israel)

- Kongsberg Gruppen ASA (Norwegen)

- Northrop Grumman Corporation (USA)

- Thales-Gruppe (Frankreich)

- BAE Systems plc (Großbritannien)

- Honeywell International Inc.(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025:Thales hob die Verbesserungen seines Marine-Cybersicherheitsportfolios durch die Integration von KI-gestützter Bedrohungserkennung und sicherer digitaler Architekturen in Marineverteidigungssysteme hervor. Dadurch wurde die Cyber-Resilienz für moderne Seekampfeinsätze gestärkt.

- Juni 2024:Speedcast hat die Funktionen von Cydome in seine SIGMA-Plattform integriert, darunter Bedrohungserkennung in Echtzeit, KI-basierte Analysen, Schwachstellenscans und SIEM-Funktionalität. Die kombinierte Lösung unterstützt die flottenweite Cybersicherheitsüberwachung, die Einhaltung gesetzlicher Vorschriften und verwaltete SOC-Dienste und hilft Schifffahrtsbetreibern, sich an Anforderungen wie IACS E26, IMO-Leitlinien und NIS2 anzupassen.

- April 2023:ABS Wavesight ist eine strategische Partnerschaft mit ActZero eingegangen, um KI-gestützte Cybersicherheitslösungen für den maritimen Sektor bereitzustellen. Ziel der Zusammenarbeit war es, die Bedrohungserkennung, Reaktion und den Cyberschutz im gesamten Flotten- und Hafenbetrieb zu verbessern.

BERICHTSBEREICH

Diese Studie bietet eine detaillierte Analyse aufkommender Trends und schnell eingeführter Technologien in der Branche in Schlüsselregionen. Der Bericht skizziert die wichtigsten Treiber des Marktwachstums und die Herausforderungen bei der Expansion und bietet einen detaillierten Überblick über die maritime Industrielandschaft. Die Studie hebt die jüngsten Fortschritte hervor, um Brancheneinblicke zu verbessern und Stakeholder dabei zu unterstützen, fundierte Entscheidungen zu treffen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 12,0 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, nach Sicherheitstyp, nach Bereitstellung, nach Organisationsgröße, nach Endbenutzer und Region |

| Nach Komponente |

|

| Nach Sicherheitstyp |

|

| Durch Bereitstellung |

|

| Nach Organisationsgröße |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 4,68 Milliarden US-Dollar und soll bis 2034 13,06 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 1,73 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 12,0 % aufweisen wird.

Nach Endverbrauchern dominierte im Jahr 2025 das Segment der kommerziellen Schifffahrt den Markt.

Das steigende Cyber-Risiko im maritimen Bereich ist ein Schlüsselfaktor für die Marktexpansion.

Naval Dome Ltd. (Israel), Cydome Security Ltd. (Israel), CyberOwl Ltd. (Großbritannien), ABS Group of Companies, Inc. (USA), Waterfall Security Solutions Ltd. (Israel) und Kongsberg Gruppen ASA (Norwegen) sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf