Marktgröße, Anteil und Branchenanalyse für additive Fertigungsausrüstung, nach Ausrüstung (Materialextrusion (FDM/FFF), Pulverbettfusion (SLS, SLM, DMLS, EBM), Vat-Photopolymerisation (SLA, DLP) und andere), nach Endverbrauchsindustrie (Luft- und Raumfahrt und Verteidigung, Automobil, Gesundheitswesen (medizinisch und zahnmedizinisch) und andere), nach Materialtyp (Polymere, Metalle und andere) und regionale Prognose, 2026 – 2034

Marktgröße und Zukunftsaussichten für additive Fertigungsanlagen

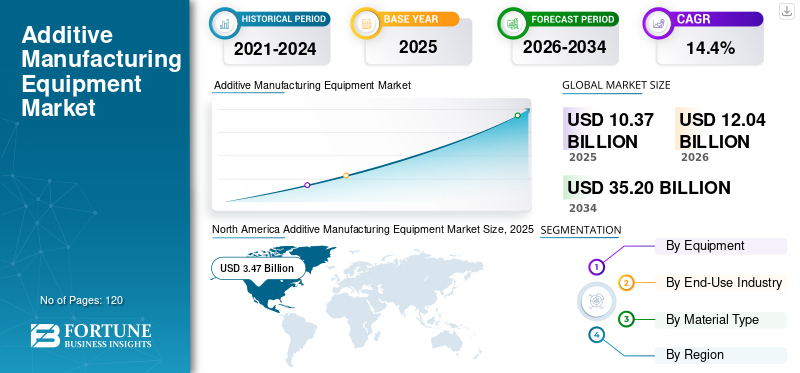

Die globale Marktgröße für additive Fertigungsanlagen wurde im Jahr 2025 auf 10,37 Milliarden US-Dollar geschätzt. Der Markt soll von 12,04 Milliarden US-Dollar im Jahr 2026 auf 35,20 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 14,4 % aufweisen. Nordamerika dominierte den Markt für additive Fertigungsanlagen mit einem Marktanteil von 33,46 % im Jahr 2025.

Unter additiver Fertigungsausrüstung versteht man Industriesysteme, mit denen dreidimensionale Komponenten Schicht für Schicht unter Verwendung digitaler Designdateien und spezieller Materialien wie Metalle, Polymere und Verbundwerkstoffe hergestellt werden. Diese Systeme werden in den Bereichen Luft- und Raumfahrt, Gesundheitswesen, Automobil und Industrie häufig für die schnelle Prototypenerstellung, den Werkzeugbau und die Endfertigung von Teilen eingesetzt.

Der Markt verzeichnet ein starkes Wachstum, das durch die zunehmende Einführung industrieller 3D-Drucktechnologien, die steigende Nachfrage nach leichten und kundenspezifischen Komponenten sowie Fortschritte bei additiven Metallfertigungssystemen angetrieben wird. Branchen integrieren sich zunehmendadditive Fertigungin Produktionsabläufe integrieren, um Materialverschwendung zu reduzieren, Produktionszyklen zu verkürzen und komplexe Geometrien zu ermöglichen, die mit herkömmlichen Fertigungsmethoden nur schwer zu erreichen sind.

Große Player wie Stratasys Ltd., 3D Systems Corporation, EOS GmbH, GE Additive, Nikon SLM Solutions, Desktop Metal Inc., HP Inc., Renishaw plc, TRUMPF Group und Materialise NV investieren kontinuierlich in fortschrittliche additive Fertigungstechnologien und Drucksysteme im industriellen Maßstab.

- Beispielsweise stellte Nikon SLM Solutions im April 2024 seine groß angelegte NXG

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markt für ADDITIVE FERTIGUNGSGERÄTE Wichtige Erkenntnisse

- Marktgröße 2025: 10,37 Milliarden US-Dollar

- Marktgröße 2026: 12,04 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 35,20 Milliarden US-Dollar

- CAGR: 14,4 % von 2026–2034

- Nordamerika dominierte den Markt für additive Fertigungsanlagen mit einem Marktanteil von 33,46 % im Jahr 2025.

- Das Segment der Bottich-Photopolymerisation (SLA, DLP) wird im Prognosezeitraum voraussichtlich die höchste CAGR von 14,6 % verzeichnen.

- Das Segment Gesundheitswesen (medizinisch und zahnmedizinisch) wird im Prognosezeitraum voraussichtlich die höchste CAGR von 15,7 % verzeichnen.

Nordamerika

Die Region war im Jahr 2025 mit einem Anteil von 33,46 % führend auf dem Weltmarkt, unterstützt durch fortschrittliche Fertigungskapazitäten, starke Luft- und Raumfahrt- und Verteidigungsindustrien sowie anhaltende Investitionen in industrielle 3D-Druck- und digitale Fertigungstechnologien.

Europa

Europa bleibt ein Schlüsselmarkt, der von robusten Automobil-, Luft- und Raumfahrt- und industriellen Fertigungssektoren angetrieben wird und fortlaufend in fortschrittliche Fertigungstechnologien und Automatisierungsinitiativen investiert.

Asien-Pazifik

Es wird erwartet, dass die Region im Prognosezeitraum die höchste CAGR verzeichnen wird, unterstützt durch die rasche Industrialisierung, die Ausweitung der Elektronikfertigung und staatlich geförderte Digitalisierungsinitiativen.

UNS.

Der US-Markt für additive Fertigungsausrüstung wird im Jahr 2026 auf 3,37 Milliarden US-Dollar geschätzt, was etwa 28 % des weltweiten Umsatzes ausmacht, angetrieben durch die starke Nachfrage aus den Bereichen Luft- und Raumfahrt, Verteidigung und Gesundheitswesen.

Japan

Japans Markt wird im Jahr 2026 auf 0,64 Milliarden US-Dollar geschätzt, was etwa 5,3 % des weltweiten Umsatzes entspricht, unterstützt durch fortschrittliche Präzisionsfertigung und zunehmende Akzeptanz in der Automobil- und Elektronikindustrie.

Mehr lesen

Markttrends für additive Fertigungsanlagen

Die Industrialisierung der additiven Metallfertigung für Serienproduktionsanwendungen wird ein bedeutender Markttrend sein

Ein wichtiger Trend, der den Markt prägt, ist die zunehmende Industrialisierung von additiven Metallfertigungstechnologien für Serienproduktionsanwendungen. Luft- und Raumfahrt-, Gesundheits- und Automobilhersteller setzen zunehmend auf Metall-3D-Drucksysteme, um leichte, leistungsstarke Komponenten mit kürzeren Vorlaufzeiten herzustellen.

Darüber hinaus verbessert die Integration von KI-gesteuerter Prozessüberwachung, Automatisierung und digitalen Fertigungsplattformen die Druckpräzision, Wiederholbarkeit und Skalierbarkeit in industriellen Produktionsumgebungen.

- Beispielsweise erweiterte die EOS GmbH im Jahr 2024 ihr automatisiertes Ökosystem für die additive Metallfertigung durch die Integration fortschrittlicher Prozessüberwachungssoftware und steigerte so die Effizienz der industriellen Produktion.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach leichten und komplexen Komponenten treibt das Marktwachstum voran

Die steigende Nachfrage nach leichten, hochfesten und geometrisch komplexen Komponenten in der Luft- und Raumfahrt-, Verteidigungs- und Automobilindustrie ist ein wesentlicher Treiber für das Wachstum des Marktes für additive Fertigungsanlagen. Die additive Fertigung ermöglicht die effiziente Herstellung optimierter Teile bei gleichzeitiger Reduzierung des Materialverbrauchs und der Montagekomplexität.

Darüber hinaus beschleunigt die zunehmende Einführung digitaler Fertigungs- und Rapid-Prototyping-Technologien den Geräteeinsatz in allen Industriesektoren.

- Im Jahr 2024 erweiterte GE Additive beispielsweise die Zusammenarbeit mit Luft- und Raumfahrtherstellern, um die additive Fertigung von Metallen in großem Maßstab zu unterstützenFlugzeugmotor

MARKTBEGRENZUNGEN

Hohe Ausrüstungskosten und Herausforderungen bei der Materialqualifikation schränken die Akzeptanz ein

Industrielle additive Fertigungssysteme, insbesondere Metalldruckgeräte, erfordern erhebliche Kapitalinvestitionen und Betriebskosten. Kleine und mittlere Hersteller können bei der Einführung fortschrittlicher additiver Fertigungstechnologien mit finanziellen Hürden konfrontiert sein.

Darüber hinaus erhöhen Qualifikations- und Zertifizierungsanforderungen für Luft- und Raumfahrt-, Medizin- und Industrieanwendungen die Komplexität der Implementierung und die Produktionszeit.

- Beispielsweise kündigte Desktop Metal im März 2024 Umstrukturierungsinitiativen an, die darauf abzielen, die Betriebskosten angesichts der schwierigen Marktbedingungen für Industrieausrüstung zu senken.

MARKTCHANCEN

Ausbau des medizinischen und zahnmedizinischen 3D-Drucks schafft neue Möglichkeiten

Die zunehmende Einführung der additiven Fertigung in der Medizin undzahnmedizinischAnwendungen schaffen erhebliche Wachstumschancen für Geräteanbieter. Maßgeschneiderte Implantate, Prothesen und Dentalgeräte basieren zunehmend auf hochpräzisen additiven Fertigungstechnologien.

Darüber hinaus wird erwartet, dass Fortschritte bei biokompatiblen Materialien und patientenspezifischen Herstellungsabläufen die Akzeptanz weiter beschleunigen werden.

- Beispielsweise erweiterte 3D Systems im Jahr 2024 sein Portfolio an Lösungen für die additive Fertigung im Gesundheitswesen durch neue Partnerschaften in der Produktion medizinischer Geräte und stärkte damit seine Position bei medizinischen 3D-Druckanwendungen.

Segmentierungsanalyse

Nach Ausrüstung

Pulverbettfusion(SLS, SLM, DMLS, EBM) Segment Dominiert aufgrund der hohen Präzision und der Einführung des industriellen Metalldrucks

Nach Ausrüstung ist der Markt in Materialextrusion (FDM/FFF), Pulverbettfusion (SLS, SLM, DMLS, EBM), Küpenphotopolymerisation (SLA, DLP) und andere unterteilt.

Das Segment Pulverbettfusion (SLS, SLM, DMLS, EBM) hält den höchsten Marktanteil bei Geräten für die additive Fertigung, da die Geräte die hochpräzise Herstellung komplexer Metall- und Polymerkomponenten für Luft- und Raumfahrt-, Medizin- und Industrieanwendungen ermöglichen. Seine Fähigkeit, überragende mechanische Eigenschaften, Maßgenauigkeit und Produktionsskalierbarkeit zu liefern, hat die Einführung in fortschrittlichen Fertigungsindustrien erheblich beschleunigt.

- Beispielsweise bauen die EOS GmbH und Nikon SLM Solutions weiterhin industrielle Pulverbettfusionsplattformen für Luft- und Raumfahrt- und Energieanwendungen aus und stärken so die Marktnachfrage.

Es wird erwartet, dass das Segment der Photopolymerisation (SLA, DLP) im Prognosezeitraum ebenfalls die höchste CAGR von 14,6 % verzeichnen wird, was auf die zunehmende Einführung industrieller additiver Metallfertigungs- und Serienproduktionsanwendungen zurückzuführen ist.

Nach Materialtyp

Das Metallsegment dominiert aufgrund steigender Industrie- und Luft- und Raumfahrtanwendungen

Basierend auf der Materialart ist der Markt in Polymere, Metalle und andere unterteilt.

Das Metallsegment hält den höchsten Marktanteil, angetrieben durch die zunehmende Verbreitung von Titan-, Aluminium-, Edelstahl- und Nickelbasislegierungen in Luft- und Raumfahrt-, Gesundheits- und Energieanwendungen. Die additive Metallfertigung ermöglicht die Herstellung hochfester, leichter Teile mit erhöhter Designflexibilität und reduzierter Materialverschwendung.

- So hat die TRUMPF Gruppe beispielsweise ihr Portfolio an metalladditiven Fertigungssystemen für industrielle Anwendungen erweitert und damit ihre Marktpräsenz gestärkt.

Es wird erwartet, dass das Polymersegment im Prognosezeitraum ebenfalls die höchste CAGR von 13,3 % verzeichnen wird, unterstützt durch die steigende Nachfrage nach industriellem Metalldruck in der Luft- und Raumfahrtindustrie sowie im Gesundheitswesen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Endverbrauchsindustrie

Der Luft- und Raumfahrt- und Verteidigungssektor ist aufgrund der Nachfrage nach leichten Hochleistungskomponenten führend

Im Hinblick auf die Endverbrauchsindustrie ist der Markt in Luft- und Raumfahrt und Verteidigung, Automobil, Gesundheitswesen (Medizin und Zahnmedizin) und andere unterteilt.

Das Segment Luft- und Raumfahrt & Verteidigung hält den höchsten Marktanteil, da die additive Fertigung die Herstellung leichter und geometrisch optimierter Komponenten ermöglicht, die die Kraftstoffeffizienz und die Betriebsleistung verbessern. Luft- und Raumfahrthersteller integrieren die additive Fertigung zunehmend in Triebwerks-, Struktur- und Werkzeuganwendungen, um Produktionsvorlaufzeiten und Materialverschwendung zu reduzieren.

- GE Aerospace setzt beispielsweise weiterhin additive Fertigungstechnologien für die Produktion von Flugzeugtriebwerkskomponenten ein und unterstützt so die groß angelegte industrielle Einführung.

Das Segment Gesundheitswesen (medizinisch und zahnmedizinisch) wird im Prognosezeitraum voraussichtlich die höchste CAGR von 15,7 % verzeichnen, was auf die steigende Nachfrage nach patientenspezifischen Implantaten, Zahnrestaurationen und kundenspezifischen medizinischen Geräten zurückzuführen ist.

Regionaler Ausblick auf den Markt für additive Fertigungsausrüstung

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Additive Manufacturing Equipment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2025 den höchsten Marktanteil auf dem Weltmarkt, unterstützt durch fortschrittliche industrielle Fertigungskapazitäten, starke Luft- und Raumfahrt- und Verteidigungssektoren sowie die frühe Einführung industrieller Technologien3D-DruckTechnologien. Die Region profitiert von erheblichen Investitionen in die digitale Fertigung und Rapid Prototyping in der Luft- und Raumfahrt-, Gesundheits- und Automobilindustrie.

Darüber hinaus stärken die Präsenz großer Hersteller von additiven Fertigungsanlagen und umfangreiche Forschungs- und Entwicklungsaktivitäten die technologische Innovation und die industrielle Akzeptanz in der gesamten Region.

US-Markt für additive Fertigungsausrüstung

Der US-Markt wird im Jahr 2026 auf rund 3,37 Milliarden US-Dollar geschätzt, was etwa 28 % des weltweiten Umsatzes entspricht. Starke Branchen in den Bereichen Luft- und Raumfahrt, Verteidigung und Gesundheitswesen treiben weiterhin die groß angelegte Einführung industrieller additiver Fertigungssysteme voran.

Steigende Investitionen in den Metall-3D-Druck und fortschrittliche Fertigungstechnologien beschleunigen das Marktwachstum weiter.

Europa

Europa stellt einen bedeutenden Markt für additive Fertigungsausrüstung dar, der von starken Automobil-, Luft- und Raumfahrt- und Industriefertigungssektoren unterstützt wird. Deutschland und das Vereinigte Königreich investieren aktiv in fortschrittliche Fertigungstechnologien und Initiativen zur industriellen Automatisierung.

Darüber hinaus stärkt die zunehmende Konzentration auf nachhaltige Fertigung und lokale Produktionskapazitäten die Einführung additiver Fertigungssysteme in der gesamten Region.

Britischer Markt für additive Fertigungsausrüstung

Der britische Markt wird im Jahr 2026 auf etwa 0,53 Milliarden US-Dollar geschätzt, was etwa 4,4 % des weltweiten Umsatzes entspricht. Die zunehmende Einführung der additiven Fertigung in den Bereichen Luft- und Raumfahrt und Gesundheitswesen treibt die Marktexpansion voran.

Staatlich geförderte Innovationsprogramme und Forschungsinitiativen unterstützen den industriellen Einsatz zusätzlich.

Deutschland Markt für additive Fertigungsausrüstung

Der deutsche Markt wird im Jahr 2026 auf rund 0,86 Milliarden US-Dollar geschätzt, was etwa 7,1 % des weltweiten Umsatzes entspricht. Die starke Industrie- und Automobilproduktionsbasis des Landes unterstützt die hohe Akzeptanz industrieller 3D-Drucktechnologien.

Kontinuierliche Investitionen inIndustrie 4.0und fortschrittliche Produktionssysteme verstärken die Nachfrage nach Ausrüstung weiter.

Asien-Pazifik

Es wird erwartet, dass der Asien-Pazifik-Raum im Prognosezeitraum die höchste CAGR verzeichnen wird, was auf die rasche Industrialisierung, die wachsende Elektronikfertigung und zunehmende Investitionen in fortschrittliche Fertigungstechnologien zurückzuführen ist. China, Japan und Indien bauen die industriellen additiven Fertigungskapazitäten in der Automobil-, Luft- und Raumfahrt- und Gesundheitsbranche erheblich aus.

Darüber hinaus beschleunigen unterstützende Regierungsinitiativen zur Förderung der heimischen Fertigung und der industriellen Digitalisierung das regionale Marktwachstum.

Japan Markt für additive Fertigungsausrüstung

Japans Markt wird im Jahr 2026 auf rund 0,64 Milliarden US-Dollar geschätzt, was etwa 5,3 % des weltweiten Umsatzes entspricht. Fortschrittliche Präzisionsfertigungskapazitäten und starkes Fachwissen in der industriellen Automatisierung unterstützen die Einführung der additiven Fertigung.

Die zunehmende Integration der additiven Fertigung in die Automobil- und Elektronikbranche steigert die Nachfrage weiter.

Markt für additive Fertigungsausrüstung in China

Chinas Markt wird im Jahr 2026 auf etwa 1,44 Milliarden US-Dollar geschätzt, was etwa 12,0 % des weltweiten Umsatzes entspricht. Die rasche Ausweitung der industriellen Fertigung und die zunehmende Einführung additiver Metallfertigungstechnologien führen zu einer starken Nachfrage nach Ausrüstung.

Von der Regierung unterstützte fortschrittliche Fertigungsinitiativen und die steigende Luft- und Raumfahrtproduktion unterstützen das Marktwachstum zusätzlich.

Markt für additive Fertigungsausrüstung in Indien

Indiens Markt wird im Jahr 2026 auf rund 0,51 Milliarden US-Dollar geschätzt, was etwa 4,2 % des weltweiten Umsatzes entspricht. Die zunehmende industrielle Digitalisierung und die zunehmende Fertigung im Gesundheitswesen treiben die Einführung additiver Fertigungssysteme voran.

Regierungsinitiativen zur Förderung lokaler Fertigung und fortschrittlicher Produktionstechnologien beschleunigen das Wachstum zusätzlich.

Naher Osten, Afrika und Südamerika

Der Nahe Osten, Afrika und Südamerika entwickeln sich allmählich zu Wachstumsmärkten für Anlagen zur additiven Fertigung, unterstützt durch Initiativen zur industriellen Diversifizierung und zunehmende Investitionen in fortschrittliche Fertigungskapazitäten. Die Sektoren Luft- und Raumfahrt, Energie und Gesundheitswesen erleben eine schrittweise Einführung industrieller 3D-Drucktechnologien.

Darüber hinaus wird erwartet, dass das zunehmende Bewusstsein für die lokale Fertigung und die geringere Abhängigkeit von der Lieferkette das langfristige Marktwachstum in diesen Regionen unterstützen wird.

GCC-Markt für additive Fertigungsausrüstung

Der GCC-Markt wird im Jahr 2026 auf etwa 0,34 Milliarden US-Dollar geschätzt, was etwa 2,8 % des weltweiten Umsatzes entspricht. Industrielle Diversifizierungsprogramme und Investitionen in die Luft- und Raumfahrt- und Gesundheitsinfrastruktur unterstützen die Einführung der additiven Fertigung.

Der zunehmende Fokus auf fortschrittliche Fertigungs- und digitale Produktionstechnologien stärkt die Marktchancen weiter.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Innovation und Automatisierung im industriellen Metalldruck stärken die Wettbewerbsposition der Hauptakteure

Der Markt für additive Fertigungsanlagen ist hart umkämpft. Führende Unternehmen konzentrieren sich auf Hochgeschwindigkeits-Metalldrucksysteme, Automatisierungsintegration und skalierbare industrielle Produktionsplattformen. Hersteller investieren stark in fortschrittliche Pulverbettfusionstechnologien, Softwareintegration und automatisierte Workflow-Lösungen, um die Produktionseffizienz und Wiederholbarkeit zu verbessern.

Strategische Partnerschaften mit Luft- und Raumfahrt-, Gesundheits- und Automobilunternehmen sowie Investitionen in Ökosysteme für die additive Fertigung im industriellen Maßstab bleiben wichtige Unterscheidungsmerkmale für den Marktwettbewerb.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR ADDITIVE FERTIGUNGSAUSRÜSTUNG, DIE IM BERICHT PROFILIERT WERDEN

- Stratasys Ltd.(UNS.)

- 3D Systems Corporation(UNS.)

- EOS GmbH(Deutschland)

- GE Additive (USA)

- Nikon SLM Solutions (Deutschland)

- Desktop Metal Inc. (USA)

- HP Inc. (USA)

- Renishaw plc(VEREINIGTES KÖNIGREICH.)

- TRUMPF Gruppe (Deutschland)

- Materialise NV (Belgien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2025:Die EOS GmbH kündigte die Erweiterung ihres Portfolios an industrieller additiver Metallfertigung um neue automatisierte Produktionslösungen für Serienanwendungen in der Luft- und Raumfahrt sowie in der Automobilfertigung an.

- Januar 2025:Stratasys Ltd. hat verbesserte industrielle Polymer-3D-Drucksysteme mit erhöhtem Durchsatz und Multimaterialfähigkeiten für Fertigungs- und Werkzeuganwendungen auf den Markt gebracht.

- Oktober 2024:Die 3D Systems Corporation hat ihre Aktivitäten im Bereich der additiven Fertigung im Gesundheitswesen durch neue Partnerschaften erweitert, die sich auf personalisierte medizinische Geräte und Dentalanwendungen konzentrieren.

- Juli 2024:Die TRUMPF Gruppe führte fortschrittliche Laser-Metallschmelzsysteme mit integrierten Automatisierungsfunktionen ein, die darauf abzielen, die Produktivität in industriellen Umgebungen der additiven Fertigung zu verbessern.

- April 2024:Nikon SLM Solutions hat die verbesserte Metall-Additiv-Fertigungsplattform NXG

BERICHTSBEREICH

Der globale Bericht zur Marktanalyse für additive Fertigungsanlagen umfasst eine umfassende Studie zur Marktgröße und -prognose für alle im Bericht behandelten Hauptsegmente. Es bietet Einblicke in Markttrends, Treiber, Einschränkungen, Chancen und Herausforderungen, die das Marktwachstum im Prognosezeitraum voraussichtlich beeinflussen werden. Der Bericht behandelt auch technologische Fortschritte bei industriellen 3D-Drucksystemen, additiven Metallfertigungstechnologien, automatisierten Produktionsabläufen und fortschrittlichen Software-Integrationsplattformen.

Darüber hinaus umfasst die Studie eine Analyse wichtiger strategischer Entwicklungen wie Partnerschaften, Einführungen von Verbraucherprodukten, Anlagenerweiterungen und Übernahmen durch wichtige Marktteilnehmer. Darüber hinaus bietet es regionale Einblicke und Analysen der Wettbewerbslandschaft und beleuchtet die Marktpositionierung, technologischen Fähigkeiten und strategischen Initiativen führender Anbieter von additiven Fertigungsanlagen weltweit.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 14,4 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Materialtyp, Endverbrauchsindustrie, nach Ausrüstung und Region |

| Nach Ausrüstung |

|

| Nach Materialtyp |

|

| Nach Endverbrauchsindustrie |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 10,37 Milliarden US-Dollar und soll bis 2034 35,20 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 3,47 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 14,4 % aufweisen wird.

Was die Endverbrauchsindustrie betrifft, so wird erwartet, dass das Segment Luft- und Raumfahrt und Verteidigung den Markt anführen wird.

Die steigende Nachfrage nach leichten und komplexen Komponenten ist der Schlüsselfaktor für das Marktwachstum.

Stratasys Ltd., 3D Systems Corporation, EOS GmbH, GE Additive und Nikon SLM Solutions sind die Hauptakteure auf dem globalen Markt für intelligente Fabriken.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf