Akustische Beruhigungstechnologien für Marineschiffe Marktgröße, Anteil und Branchenanalyse, nach Technologie (Technologien zur Geräusch- und Vibrationsisolierung von Maschinen, Technologien zur Antriebsberuhigung und andere), nach Schiff (U-Boote, Fregatten, Zerstörer, Korvetten und andere), nach Anwendung (Reduzierung der akustischen Signatur, Überlebensfähigkeit der U-Boot-Bekämpfung, Minenkrieg und andere), nach Technologieintegration (Integration von Neubauten und Nachrüstung/Modernisierung), nach Endbenutzer (Marine/Seestreitkräfte, Küstenwache/Seesicherheitsbehörden, Verteidigungswerfte

Marktgröße und Zukunftsaussichten für Akustik-Beruhigungstechnologien für Marineschiffe

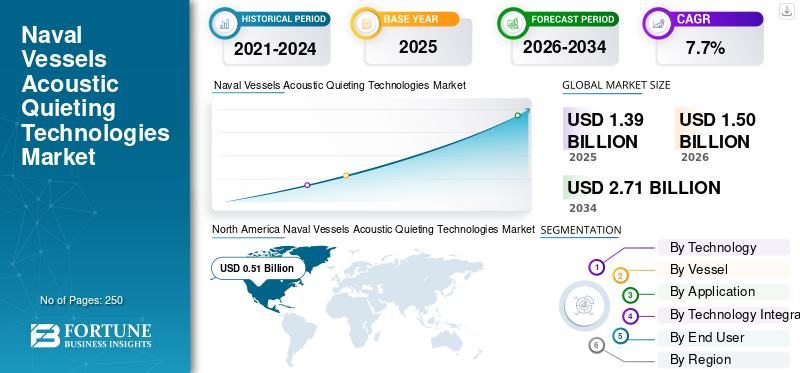

Die weltweite Marktgröße für akustische Beruhigungstechnologien für Marineschiffe wurde im Jahr 2025 auf 1,39 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 1,50 Milliarden US-Dollar im Jahr 2026 auf 2,71 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,7 % aufweisen. Nordamerika dominierte den Markt für akustische Beruhigungstechnologien für Marineschiffe mit einem Marktanteil von 36,69 % im Jahr 2025.

Die akustische Beruhigungstechnologie der Marine ist ein wichtiger Bestandteil der modernen Unterwasserkriegsführung und nutzt fortschrittliche Materialien, Vibrationsisolierung und Strukturdesign, um die akustische Signatur von Marineplattformen zu minimieren. Der Weltmarkt wächst stetig, angetrieben durch die zunehmende Verfeinerung von Sensoren zur U-Boot-Kriegsführung (ASW) und den zunehmenden Einsatz vonautonome Unterwasserfahrzeuge (AUVs)und die strategische Notwendigkeit von Stealth-Fähigkeiten in umkämpften maritimen Umgebungen.

Führende Industrieunternehmen wie Hutchinson Aerospace & Industry, Trelleborg Anti-Vibration Solutions und Rubber Design B.V. treiben Innovationen voran, die sich auf die Verbesserung der betrieblichen Tarnung konzentrieren. Zu den wichtigsten technologischen Entwicklungen gehören die Implementierung spezieller reflexionsarmer Beschichtungen, leistungsstarker Vibrationsdämpfungssysteme, aktiver Geräuschunterdrückungsarchitekturen und fortschrittlicher Antriebsdesigns, die Kavitation und mechanischen Schiffslärm abschwächen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTTRENDS FÜR MARINESCHIFFE AKUSTISCHE RUHETECHNOLOGIEN

Die Entwicklung fortschrittlicher und anspruchsvoller Materialien zur Schalldämmung entwickelt sich zu einem wichtigen Markttrend

Ein wichtiger Trend, der den Markt für akustische Geräuschdämmungstechnologien für Marineschiffe prägt, ist der wachsende Fokus auf frequenzspezifische akustische Tarnlösungen und fortschrittliche Schallschutzmaterialien. Der Fokus liegt verstärkt auf der Entwicklung von Materialien der nächsten Generation, um bestimmte akustische Signaturen zu dämpfen, die von Hochleistungsantriebssystemen und empfindlichen Bordelektroniksystemen erzeugt werden.

- Beispielsweise entwickelte Indien im April 2026 eine neue Rumpfbeschichtungstechnologie, die akustische Signaturen um ~6 dB Einfügedämpfung und Echoreduzierung reduziert und so die Tarnung und das Umgehen der Erkennbarkeit von U-Booten erheblich steigert. Die Innovation ist sowohl für konventionelle als auch für Atom-U-Boote konzipiert und verbessert die Überlebensfähigkeit in maritimen Umgebungen mit dichter Sensorik ohne Offenlegung von Einsatzzeitplänen.

Dieser Trend wird immer wichtiger, da moderne Marineplattformen in umkämpften Küstenumgebungen betrieben werden, in denen das Management akustischer Signaturen direkt die betriebliche Überlebensfähigkeit bestimmt. Hersteller integrieren diese gezielten Materialien direkt in strukturelle Schotten, Maschinenfundamente und am Rumpf montierte Fliesen, um die Ausbreitung harmonischer Geräusche an der Quelle zu unterbrechen. Darüber hinaus reduzieren innovative Technologien zur akustischen Beruhigung, insbesondere solche mit fortschrittlichem Antrieb und hydrodynamischer Optimierung, den Schiffswiderstand erheblich und senken dadurch direkt die Treibhausgasemissionen während des Seebetriebs.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Verteidigungsbudgets und Programme zur Modernisierung der U-Boot-Flotte treiben das Marktwachstum voran

Der zunehmende Einsatz von AdvancedU-Boot-Abwehr (ASW)Fähigkeiten führen zu einem massiven Anstieg der Verteidigungsausgaben und verwandeln die akustische Tarnung effektiv in den primären Maßstab für die Marineparität. Da die Nationen die Modernisierung ihrer U-Boot-Flotten vorantreiben, ist die Nachfrage nach modernsten akustischen Geräuschdämmungstechnologien zu einer wesentlichen Voraussetzung für die Plattformentwicklung der nächsten Generation geworden.

- Beispielsweise startete das russische Verteidigungsministerium im Jahr 2022 ein Modernisierungsprogramm, um Atom-U-Boote mit fortschrittlichen schweren Gummiplatten auszustatten, die Schiffslärm und Sonarsignale unterdrücken und so die Unterwasser-Stealth-Leistung verbessern sollen.

Diese wachsende Investitionspriorität ist auf die strategische Notwendigkeit zurückzuführen, den sich entwickelnden A2/AD-Bedrohungen entgegenzuwirken, bei denen selbst geringfügige Verbesserungen bei der Reduzierung der akustischen Signatur entscheidende betriebliche Vorteile bieten. Moderne Lösungen zur akustischen Beruhigung, wie zum Beispiel elektrische Antriebe und optimierte Rumpfgeometrien, verbessern die Gesamtenergieeffizienz, indem sie den Geräuschpegel und den Schiffslärmpegel minimieren. Regierungen verwenden ständig erhebliche Teile ihres Marinebudgets für die Beschaffung von Tarnkappen-integrierten Schiffen, was zu einer anhaltenden Nachfrage nach leistungsstarken Akustikmaterialien und -systemen führt. Darüber hinaus treibt die Einhaltung der sich entwickelnden Lärmminderungsrichtlinien der Internationalen Seeschifffahrtsorganisation (IMO) zunehmend die Einführung kommerzieller Schalldämpfungstechnologien voran, die die Lücke zwischen Marine-Stealth- und zivilen maritimen Standards schließen.

MARKTBEGRENZUNGEN

Hohe Entwicklungskosten und technische Komplexität schränken die Marktexpansion ein

Aufgrund der hohen technischen Komplexität und Kapitalintensität der maritimen Verteidigungssysteme ist der Markt mit erheblichen Einschränkungen konfrontiert. Hohe Entwicklungskosten für proprietäre Stealth-Materialien, die umfangreiche Forschung und Entwicklung sowie spezialisierte, kostenintensive Produktionsanlagen erfordern, übersteigen die Budgetflexibilität selbst großer Marineprogramme. Darüber hinaus stellt die Integration dieser hochentwickelten Schallschutztechnologien in bestehende Schiffsarchitekturen eine große logistische Herausforderung dar. Schwachstellen in der Lieferkette in Bezug auf Seltenerdelemente oder spezielle Polymere, die in reflexionsarmen Beschichtungen der nächsten Generation verwendet werden, führen zu Lieferverzögerungen und behindern das Marktwachstum für akustische Beruhigungstechnologien für Marineschiffe.

MARKTCHANCEN

Die fortschreitende digitale Transformation des maritimen Betriebs bietet Wachstumschancen für den Markt

Die fortschreitende digitale Transformation im gesamten kommerziellen Marinebetrieb stellt eine bedeutende Chance für den Markt für akustische Geräuschdämmungstechnologien für Marineschiffe dar. Moderne Marineplattformen setzen zunehmend auf modulare, softwaredefinierte Gegenmaßnahmen. Im Gegensatz zu herkömmlichen, statischen akustischen Behandlungen ermöglichen moderne digitale Marinearchitekturen die Integration modularer Systeme, die während des gesamten Lebenszyklus eines Schiffes aktualisiert werden können, um aufkommenden Bedrohungssignaturen entgegenzuwirken. Dieser Ansatz nutzt die Hochgeschwindigkeits-Datenverarbeitung an Bord, um adaptive akustische Profile zu erstellen, die es Plattformen ermöglichen, ihren unter Wasser abgestrahlten Lärm dynamisch an die Echtzeit-Missionsanforderungen und Umgebungsbedingungen anzupassen. Durch den Einsatz offener Systemarchitekturen können Schiffbauer jetzt skalierbare und aufrüstbare Akustikdämpfungskomponenten integrieren, die leicht austauschbar sind, wodurch die Ausfallzeiten, die mit herkömmlichen Mid-Life-Upgrades einhergehen, erheblich reduziert werden.

HERAUSFORDERUNGEN DES MARKTES

Der Mangel an hochqualifizierten Arbeitskräften und maßgeschneiderter Werftinfrastruktur behindert die Marktexpansion

Der Markt für Akustik-Beruhigungstechnologien für Marineschiffe wird durch die inhärente Starrheit der Beschaffungszyklen für Verteidigungsgüter erheblich eingeschränkt, die häufig im Widerspruch zum schnellen Tempo der technologischen Innovation stehen. Diese langwierigen Beschaffungsprozesse erstrecken sich oft über mehrere Jahre und führen zu einer kritischen Diskrepanz zwischen den ursprünglichen Designspezifikationen und der sich entwickelnden Bedrohungslandschaft, mit der moderne Flotten konfrontiert sind. Darüber hinaus erfordert die spezielle Installation fortschrittlicher Akustikmaterialien und Entkopplungssysteme hochqualifizierte Arbeitskräfte und eine maßgeschneiderte Werftinfrastruktur. Solch komplexe Integrationsanforderungen erfordern ein umfangreiches Trockendocken der Schiffe, was zu längeren Betriebsausfallzeiten führt, die die Bereitschaftspläne der Flotte beeinträchtigen können.

Segmentierungsanalyse

Durch Technologie

Wachsende Betonung der Reduzierung der Propellerkavitation fördert Technologien zur Antriebsberuhigung Segmentwachstum

Basierend auf der Technologie ist der Markt in Technologien zur Isolierung von Maschinengeräuschen und Vibrationen, Technologien zur Antriebsberuhigung, Technologien zur Reduzierung von Rumpf- und hydrodynamischem Lärm, Akustikmaterialien, Beschichtungen und Behandlungen und andere unterteilt.

Zu den Technologien zur Geräusch- und Vibrationsisolierung von Maschinen gehören elastische Halterungen, Stoßdämpfer, auf Floßen montierte Maschinensysteme, flexible Kupplungen, Vibrationsisolatoren und andere. Zu den Technologien zur Antriebsberuhigung gehören Propeller mit geringer Kavitation, Pump-Jet-Antriebe, Wellenleitungs-Beruhigungssysteme, leise Lager, Systeme zur Reduzierung des Wasserstrahllärms und andere. Darüber hinaus werden Akustikmaterialien, Beschichtungen und Behandlungen weiter unterteilt in schalltote Fliesen, Elastomer-Akustikbeschichtungen, Dämpfungsplatten/Dämpfungsschichten und AkustikIsolierungMaterialien und Verbundakustikbehandlungen.

Das Segment Antriebsgeräuschdämmungstechnologien ist marktführend und wird voraussichtlich ein starkes Wachstum verzeichnen, da Marinen einen größeren Schwerpunkt auf die Reduzierung von Propellerkavitation, Wellenlinienvibrationen und vom Antrieb abgestrahlten akustischen Signaturen legen. Die Nachfrage wird durch die Modernisierung von U-Booten, die Beschaffung von ASW-Fregatten und den Bedarf an Schiffen angetrieben, die in umstrittenen Unterwasserumgebungen mit geringerer Erkennbarkeit operieren müssen. Kavitationsarme Propeller, Pump-Jet-Antriebe, geräuscharme Lager und Wellenleitungs-Beruhigungssysteme werden immer wichtiger, da sich passive Sonarnetzwerke und akustische Überwachungsmöglichkeiten verbessern.

Beispielsweise beauftragte Damen Naval im April 2024 Kongsberg Maritime Sweden mit der Lieferung von Verstellpropellern und Wellenleitungen für vier niederländisch-belgische ASW-Fregatten. Die Schiffe sind mit dieselelektrischen Hybridantriebssystemen ausgestattet, um einen äußerst leisen Betrieb zu gewährleisten.

Es wird erwartet, dass das Segment Maschinenlärm- und Schwingungsisolationstechnologien im Prognosezeitraum mit einer stetigen Wachstumsrate von 8,1 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Per Schiff

Leiter des U-Boot-Segments aufgrund steigender Investitionen in leisere Antriebstechnologien

Je nach Schiff ist der Markt in U-Boote, Fregatten, Zerstörer, Korvetten, Offshore-Patrouillenschiffe, Amphibienschiffe und Minenabwehrschiffe unterteilt.

Das U-Boot-Segment dominiert den Markt, da Zerstörer nach wie vor zu den heimlichsten und leistungsstärksten Überwasserkämpfern im Frontliniendienst der Marine gehören. Diese Schiffe sind bereits von zentraler Bedeutung für die Luftverteidigung, Flottenbegleitung,maritime Sicherheitund Raketenabwehrmissionen, was sie zu einer wichtigen Plattform für die frühzeitige Integration akustischer Beruhigungstechnologien macht. U-Boote steigern die Nachfrage nach Technologien zur akustischen Beruhigung, da Tarnung von zentraler Bedeutung für die Überlebensfähigkeit ist, insbesondere gegen moderne Sonar-, ASW-Flugzeuge und Sensornetzwerke. Marinen investieren in leiseren Antrieb, Schwingungsisolierung und Signaturreduzierung, um die Einsatzdauer zu verbessern und die Erkennbarkeit in umkämpften Gewässern zu verringern.

Steigende U-Boot-Modernisierungsprogramme und Neubauflotten erhöhen daher den Bedarf an fortschrittlichen geräuschdämpfenden Materialien, Beschichtungen und Systemen.

- Beispielsweise erhielt Saab im Oktober 2025 einen neuen Auftrag von der schwedischen FMV, die letzte Produktionsphase für zwei U-Boote der Blekinge-Klasse A26 abzuschließen. Der Auftrag umfasste auch zusätzliche Materialien und Dienstleistungen im Zusammenhang mit Saabs hochmodernem Signaturmanagement und dem U-Boot-Design mit geringer Erkennbarkeit.

Das Fregattensegment wird im Prognosezeitraum voraussichtlich mit einer konstanten jährlichen Wachstumsrate von 7,9 % wachsen.

Auf Antrag

Zunehmende Bedeutung von passivem Sonar zur Unterstützung der Reduzierung akustischer Signaturen Segmentwachstum

Je nach Anwendung ist der Markt unterteilt in Reduzierung akustischer Signaturen, U-Boot-Abwehr, Überlebensfähigkeit im Krieg, Minenkrieg/Operationen mit geringer Signatur, Spezialoperationen/verdeckte Seemissionen und Sonar-Eigengeräuschreduzierung.

Es wird erwartet, dass das Segment zur Reduzierung akustischer Signaturen den größten Marktanteil bei Technologien zur akustischen Beruhigung von Marineschiffen halten wird, da die Seestreitkräfte einer verringerten Erkennbarkeit bei U-Booten, ASW-Fregatten, MCM-Schiffen und ausgewählten unbemannten maritimen Plattformen Priorität einräumen. Die Nachfrage wird durch die zunehmende Bedeutung von passivem Sonar, Meeresbodensensoren, Sonobojen und Unterwasserüberwachungssystemen im modernen Marinebetrieb angetrieben. Der Fokus auf die Reduzierung akustischer Signaturen nimmt durch die rasche Einführung von Antriebsgeräuschen, Schwingungsisolierung, Strukturdämpfung, akustischen Materialien, hydrodynamischer Geräuschreduzierung und Bordüberwachung zu.

- Beispielsweise wählte Polen im November 2025 das U-Boot-Design A26 von Saab für sein Orka-Programm aus, wobei die Plattform für sehr geringe akustische und magnetische Signaturen und Saabs Tarnkappenerfahrung in der Ostsee beworben wurde.

Das Segment der U-Boot-Überlebensfähigkeit wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,3 % wachsen.

Durch Technologieintegration

Das neu gebaute Integrationssegment wird dominieren, da es den Marinen die Optimierung des Maschinenlayouts ermöglicht

Durch die Technologieintegration wird der Markt in Neubauintegration und Nachrüstung/Modernisierung unterteilt.

Es wird erwartet, dass das Segment der Integration von Neubauten den Markt dominieren wird, da eine wirksame akustische Geräuschdämmung dann am erfolgreichsten ist, wenn sie von Anfang an in das Schiff integriert wird, sodass Antrieb, Maschinenisolierung und Rumpfdesign zusammenarbeiten können. Neubauprogramme ermöglichen Marinen und Werften die Optimierung des Maschinenlayouts, der Floßmontage, des Antriebsdesigns, der Rumpfform, der Dämpfungsmaterialien, der Akustikbeschichtungen und der Signaturmodellierung vom Beginn des Plattformlebenszyklus an.

Das Segment Nachrüstung/Modernisierung wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,5 % wachsen.

Vom Endbenutzer

Steigende Verteidigungsausgaben steigern die Marine/Seestreitkräfte Segmentwachstum

Auf der Grundlage des Endbenutzers ist der Markt in Marine/Seestreitkräfte, Küstenwache/Seesicherheitsbehörden, Verteidigungswerften und Marinedesign- und -technikorganisationen unterteilt.

Das Segment Marine/Seestreitkräfte hält den größten Anteil, da moderne Flotten zunehmend auf akustische Geräuschdämmung angewiesen sind, um Tarnung, Überlebensfähigkeit und Missionseffektivität in Umgebungen zur U-Boot-Abwehr zu verbessern. Marinen rüsten auch ältere Schiffe auf und investieren in neue Plattformen, die einen geringeren abgestrahlten Lärmpegel erfordern, um die Erkennbarkeit durch moderne Schiffe zu verringernSonarsysteme. Darüber hinaus treiben steigende Verteidigungsausgaben und der Bedarf an operativen Vorteilen in umkämpften Seegebieten die Einführung geräuscharmer Technologien bei Schiffen und U-Booten im Marinesektor voran, was das Segmentwachstum vorantreibt.

Das Segment der Marinedesign- und Ingenieurorganisationen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,5 % wachsen.

Regionaler Ausblick auf den Markt für Akustik-Beruhigungstechnologien für Marineschiffe

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Naval Vessels Acoustic Quieting Technologies Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Markt im Jahr 2025 und erreichte 0,51 Milliarden US-Dollar. Es wird erwartet, dass der Markt bis 2026 ein Volumen von 0,55 Milliarden US-Dollar erreichen wird. Die Region verzeichnet ein starkes Wachstum aufgrund der großen Beschaffungsbasis der US-Marine, anhaltender Investitionen in Atom-U-Boote, fortschrittliche Überwasserkampffahrzeuge, unbemannte Unterwassersysteme und Infrastruktur für die Verwaltung akustischer Signaturen. Das Wachstum wird durch die Anforderung der US-Marine unterstützt, ihre Überlegenheit unter Wasser aufrechtzuerhalten, den Schalldruckpegel und die Erkennbarkeit von Schiffen zu reduzieren, die Leistung des Sonar-Eigenrauschens zu verbessern und die Überlebensfähigkeit gegenüber immer leistungsfähigeren passiven Sonar- und U-Boot-Abwehrnetzwerken zu verbessern. Darüber hinaus unterstützt die US-Schiffbaubasis weiterhin U-Boot-Aktivitäten der Virginia-Klasse und der Columbia-Klasse, bei denen Antriebsgeräusche, Vibrationsisolierung, Akustikbeschichtungen und strukturelle Lärmschutzlösungen weiterhin wichtige Bestandteile der Plattformleistung sind.

- Beispielsweise kündigte General Dynamics Electric Boat im April 2025 Vertragsänderungen im Wert von 12,40 Milliarden US-Dollar für den Bau von zwei U-Booten der Virginia-Klasse im Geschäftsjahr 2024 an, mit Optionen, die den Gesamtwert auf 17,20 Milliarden US-Dollar erhöhen könnten. Dies unterstützt die anhaltende Nachfrage nach U-Boot-bezogener akustischer Geräuschdämmung, Antriebsgeräuschdämmung, Schwingungsisolierung und Signaturmanagement-Technologien in Nordamerika.

Markt für Akustik-Beruhigungstechnologien für US-Marineschiffe

Aufgrund des starken Beitrags Nordamerikas und der Dominanz der USA in der Region belief sich der US-Markt im Jahr 2025 auf rund 0,49 Milliarden US-Dollar. Es wird erwartet, dass die USA aufgrund ihrer robusten U-Boot-Industriebasis, der großen installierten Flotte von Zerstörern und U-Booten und anhaltenden Investitionen in die Modernisierung, Wartung und Lebenszyklusbereitschaft von Schiffen ein stetiges Wachstum verzeichnen werden. Die Unternehmensstrategie 2025 von NAVSEA legt außerdem den Schwerpunkt auf die Modernisierung und Erhaltung von Schiffen, U-Booten und Systemen und unterstützt so die langfristige Nachfrage nach Ingenieurs- und Integrationsaktivitäten im Zusammenhang mit akustischen Signaturen.

Europa

Europa wird voraussichtlich zwischen 2026 und 2034 die schnellste Wachstumsrate von 8,0 % verzeichnen. Aufgrund der Konzentration von U-Boot-Herstellern in der Region, ASW-Fregattenprogrammen, der Modernisierung von Minenabwehrschiffen und der steigenden Nachfrage nach Reduzierung akustischer Signaturen bei NATO- und europäischen Seestreitkräften wird für Europa ein starkes Wachstum erwartet. Das Wachstum wird außerdem durch das Vereinigte Königreich, Frankreich, Deutschland, Italien, Schweden, Norwegen, Spanien, die Türkei und Russland unterstützt, die gemeinsam bedeutende U-Boot-, Überwasserkampf- und Schiffstechnik-Ökosysteme unterhalten. Das Wachstum der Region wird auch durch die zunehmende Betonung fortschrittlicher Akustikmaterialien, geräuscharmer Antriebe, hydrodynamischer Geräuschdämpfung und Technologien zur Verwaltung von Lebenszyklussignaturen vorangetrieben.

- Beispielsweise initiierte die Europäische Verteidigungsagentur (EDA) im November 2025 ein vierjähriges SPHYDA-Forschungsprogramm im Wert von 5,62 Millionen US-Dollar, um den Unterwasserlärm von autonomen Unterwasserfahrzeugen (AUVs) zu reduzieren und so die Tarnung auf See und den Schutz des Meereslebens zu verbessern. Das von Italien in Zusammenarbeit mit Deutschland, den Niederlanden, Spanien und Norwegen sowie neun Partnern geleitete Programm konzentriert sich auf die Entwicklung numerischer Modelle und die Durchführung von Tests zur Analyse der Geräuschentwicklung von Rumpf, Ruder und Propeller.

Britischer Markt für akustische Beruhigungstechnologien für Marineschiffe

Der britische Markt belief sich im Jahr 2025 auf rund 0,11 Milliarden US-Dollar, was etwa 7,8 % des weltweiten Umsatzes entspricht.

Deutschland Markt für akustische Beruhigungstechnologien für Marineschiffe

Der deutsche Markt erreichte im Jahr 2025 etwa 0,07 Milliarden US-Dollar, was etwa 5,4 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region auf dem Markt sein und aufgrund wachsender U-Boot-Flotten, steigender ASW-Anforderungen, maritimer Konkurrenz im indopazifischen Raum und starker Schiffbauaktivitäten in China, Indien, Japan, Südkorea und Australien voraussichtlich das schnellste Wachstum verzeichnen. Das Wachstum wird außerdem durch U-Boot-Neubauprogramme, die Beschaffung von Zerstörern und Fregatten, Anforderungen an die Unterwasserüberwachung und den zunehmenden Bedarf an geräuscharmen Antrieben, Maschinenisolierung, schalltoten Behandlungen und akustischer Modellierung unterstützt.

- Beispielsweise veröffentlichte Australien im März 2025 seine AUKUS-U-Boot-Industriestrategie, in der die Entwicklung einer souveränen Industriebasis für den Bau, Betrieb und die Wartung künftiger konventionell bewaffneter Atom-U-Boote bei gleichzeitiger Erhaltung und Modernisierung der Flotte der Collins-Klasse dargelegt wird.

Markt für akustische Beruhigungstechnologien für Marineschiffe in Japan

Der japanische Markt belief sich im Jahr 2025 auf rund 0,05 Milliarden US-Dollar und machte etwa 3,7 % des weltweiten Umsatzes aus.

Markt für akustische Beruhigungstechnologien für Marineschiffe in China

Chinas Markt dürfte einer der größten weltweit sein, mit einem Umsatz von rund 0,16 Milliarden US-Dollar im Jahr 2025, was etwa 11,7 % des Umsatzes entspricht.

Markt für Akustik-Beruhigungstechnologien für Marineschiffe in Indien

Der indische Markt belief sich im Jahr 2025 auf rund 0,07 Milliarden US-Dollar und machte etwa 4,9 % des weltweiten Umsatzes aus.

Lateinamerika und Naher Osten und Afrika

Die Region Lateinamerika ist vor allem durch das brasilianische U-Boot-Programm, selektive Modernisierungsinitiativen der Marine und die begrenzte Nachfrage aus Ländern wie Chile, Kolumbien, Argentinien und Mexiko getrieben. Das Wachstum wird durch U-Boot-Bauaktivitäten, konventionelle U-Boot-Erhaltungsprogramme, Umrüstungsarbeiten an Überwasserschiffen und die schrittweise Einführung von Akustikbeschichtungen, Schwingungsisolierung und geräuscharmen Antriebskomponenten unterstützt. Darüber hinaus wird erwartet, dass die Region Naher Osten und Afrika aufgrund der Modernisierung der Marine in Saudi-Arabien, den Vereinigten Arabischen Emiraten, Ägypten, Israel, Algerien und Südafrika ein moderates Wachstum verzeichnen wird. Die Nachfrage ist vor allem auf Korvetten, Fregatten, OPVs, Patrouillenschiffe und ausgewählte U-Boot-Flotten zurückzuführen. Das regionale Wachstum wird durch steigende Anforderungen an die Vibrationskontrolle von Maschinen, akustische Materialien, die Reduzierung von Antriebsgeräuschen und eine verbesserte Überlebensfähigkeit von Oberflächenkämpfern unterstützt.

Markt für akustische Beruhigungstechnologien für Marineschiffe in Saudi-Arabien

Der saudi-arabische Markt belief sich im Jahr 2025 auf rund 0,02 Milliarden US-Dollar und machte etwa 1,5 % des weltweiten Umsatzes aus.

WETTBEWERBSFÄHIGE LANDSCHAFT

Der Schwerpunkt der Hauptakteure liegt auf der Bereitstellung intelligenter akustischer Überwachungsarchitekturen, um sich einen Wettbewerbsvorteil zu verschaffen

Der weltweite Markt für akustische Beruhigungstechnologien für die Marine wird durch die Zusammenarbeit zwischen Marinen, Verteidigungsministerien, Systemintegratoren, großen Schiffbauern und Materialwissenschaftsspezialisten definiert, die fortschrittliche reflexionsarme Beschichtungen, Vibrationsdämpfungssysteme, Präzisionsantriebsberuhigungsmodule und intelligente akustische Überwachungsarchitekturen für verschiedene maritime Plattformen liefern. Die Marktführerschaft wird zunehmend von Akteuren geprägt, die in der Lage sind, ein modulares und skalierbares akustisches Signaturmanagement, eine nahtlose Integration mit bestehenden C4ISR- und Kampfmanagementsystemen, eine flottenweite Absicherung gegen hochempfindliche passive Sensoren und eine agile Technologieeinführung in U-Booten, Überwasserkampffahrzeugen, unbemannten Unterwasserfahrzeugen und Stealth-Marineplattformen der nächsten Generation zu unterstützen.

LISTE DER WICHTIGSTEN UNTERNEHMEN VON MARINESCHIFFEN, DIE AKUSTISCHE RUHETECHNOLOGIEN SIND, PROFILIERT

- Hutchinson Luft- und Raumfahrt & Industrie(Frankreich)

- Antivibrationslösungen von Trelleborg(Schweden)

- Rubber Design B.V.(Niederlande)

- Socitec-Gruppe (Frankreich)

- Christie & Gray(VEREINIGTES KÖNIGREICH.)

- ITT Enidine (USA)

- Getzner Werkstoffe (Österreich)

- Kongsberg Maritime (Norwegen)

- BAE Systems (Großbritannien)

- Wärtsilä Corporation (Finnland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Ultra Maritime erhielt von der US-Marine einen Entwicklungsauftrag für das Acoustic Device Countermeasure MK6 der nächsten Generation, in dem die verbesserte akustische Leistung und Kompatibilität für Unterwasser-Bedrohungsreaktionsmissionen hervorgehoben wird.

- Februar 2026: Enidine von ITT kündigte an, dass es auf der WEST 2026 Lösungen zur Stoß- und Vibrationsisolierung für Marineschiffe, U-Boote und kritische maritime Anwendungen vorstellen werde, die direkt die Lärm-/Vibrationskontrolle an Bord und die akustischen Stealth-bezogenen Isolierungsanforderungen unterstützen.

- Januar 2026: Kongsberg Maritime erhielt einen Auftrag zur Lieferung seiner extrem leisen Rim-Drive-Triebwerke für ein neues fortschrittliches Akustikforschungsschiff, das von GRSE für Indiens Naval Physical and Oceanographic Laboratory unter DRDO gebaut wird. Das Paket umfasst zwei RD-AZ2600-Azimutstrahlruder, zwei RD-TT1600-Tunnelstrahlruder und das MCON-Steuerungssystem, das speziell für die Einhaltung sehr strenger Grenzwerte für abgestrahlten Unterwasserlärm ausgewählt wurde, die für sensible akustische Forschung erforderlich sind.

- Januar 2025:Die US-Marine hat SBIR 25.1, Thema N251-043, für die Entwicklung von Toroidalpropellern für Torpedos und Torpedos herausgegebenunbemanntes UnterwasserfahrzeugAnwendungen, wobei insbesondere der geringere Lärm und die geringeren akustischen Signaturen im Vergleich zu herkömmlichen Propellergeometrien hervorgehoben werden.

- Januar 2025: Die US-Marine hat SBIR 25.1, Thema N251-027, für einen akustisch transparenten, unter Wasser aushärtenden Klebstoff herausgegeben, der zur Reparatur konformer Sonarstrukturen auf U-Boot-Plattformen entwickelt wurde, ohne die akustische Durchlässigkeit zu beeinträchtigen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,7 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Technologie, nach Schiff, nach Anwendung, nach Technologieintegration, nach Endbenutzer und Region |

| Durch Technologie |

|

| Mit dem Schiff |

|

| Per Antrag |

|

| Durch Technologieintegration |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,39 Milliarden US-Dollar und soll bis 2034 2,71 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,51 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 7,7 % aufweisen wird.

Technisch gesehen ist das Segment Antriebsgeräuschdämmungstechnologien marktführend.

Steigende Verteidigungsbudgets und Programme zur Modernisierung der U-Boot-Flotte sind die Schlüsselfaktoren für das Marktwachstum.

Hutchinson Aerospace & Industry / Hutchinson Stop-Choc, Trelleborg Anti-Vibration Solutions, Rubber Design B.V., Socitec Group und Christie & Gray sind einige der wichtigsten Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf