Marktgröße, Anteil und Branchenanalyse für Akustikdecken, nach Produkttyp (Mineralfasern, Gips und andere), nach Anwendung (Nichtwohngebäude, Wohngebäude und Industrie) und regionaler Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Akustikdecken

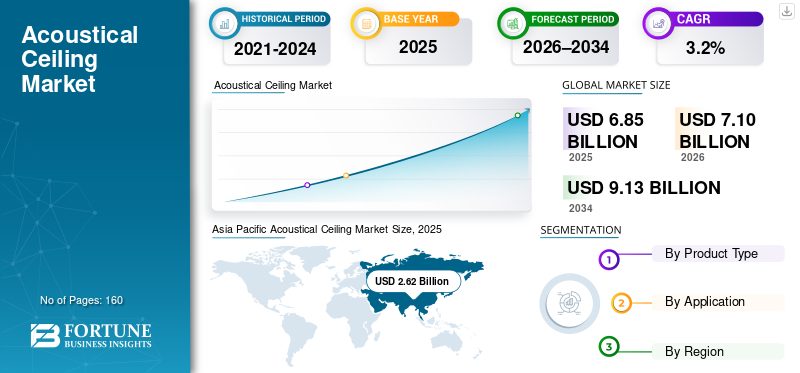

Die weltweite Marktgröße für Akustikdecken wurde im Jahr 2025 auf 6,85 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 7,10 Milliarden US-Dollar im Jahr 2026 auf 9,13 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 3,2 % aufweist.

Akustikdecken sind Deckensysteme, die entwickelt wurden, um den Nachhall zu kontrollieren, die Sprachverständlichkeit zu verbessern und den Komfort der Bewohner durch Schallabsorption und die damit verbundene akustische Leistung zu erhöhen. Sie werden für abgehängte Rasterdecken, monolithische und perforierte Gipslösungen sowie spezielle Deckenformate wie Baffeln und Inseln eingesetzt, um akustische, feuertechnische, reinigbare und ästhetische Anforderungen in Innenräumen zu erfüllen.

Das Marktwachstum wird durch renovierungsbedingte Modernisierungen in gewerblichen und institutionellen Gebäuden, strengere Anforderungen an die Raumklimaqualität und die anhaltende Notwendigkeit, Akustik mit Beleuchtung und mechanischen Systemen zu integrieren, vorangetrieben. Das Wachstum wird auch durch auf Nachhaltigkeit ausgerichtete Spezifikationsänderungen unterstützt, einschließlich der Verwendung kohlenstoffärmerer Materialien und zirkulärer Rücknahmemodelle für Deckenplatten und -gitter.

Darüber hinaus umfasst der Markt mehrere große Player, darunter Armstrong World Industries, G&S Acoustics, ROCKWOOL, Knauf und OWA. Ein breites Portfolio, innovative Produkteinführungen und eine starke Ausweitung der geografischen Präsenz haben die Dominanz dieser Unternehmen auf dem Weltmarkt unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für akustische Decken

CO2-arme Decken, designorientierte Akustikinseln und gesunde Gebäudeausstattung sind die wichtigsten Markttrends

Die Nachfrage nach Akustikdecken wird zunehmend von Nachhaltigkeits- und Designanforderungen geprägt, die über die Grundschallabsorption hinausgehen. In der Mineralfaserindustrie führen Hersteller kohlenstoffärmere Platten ein, um die Dekarbonisierungsziele in Gewerbegebäuden zu unterstützen. Parallel dazu setzen Architekten Deckeninseln, Baffeln und monolithische Akustiksysteme ein, um die Ästhetik offener Decken zu erreichen und gleichzeitig die akustische Leistung in hybriden Arbeits- und Gastronomieräumen aufrechtzuerhalten. Das Gesundheitswesen und das Bildungswesen sind weiterhin stabile Nachfrageanker, bei denen Reinigungsfähigkeit, Haltbarkeit und kontrollierte Akustik streng spezifiziert sind.

- Beispielsweise hat Armstrong World Industries die Deckenpaneele Ultima Low Embodied Carbon (LEC) eingeführt, um bei kommerziellen Projekten zur Reduzierung des Kohlenstoffgehalts beizutragen, was die zunehmende Präferenz für nachhaltigkeitsbezogene Deckenspezifikationen widerspiegelt.

MARKTDYNAMIK

MARKTREIBER

Kommerzielle Renovierungszyklen, akustischer Komfort in Innenräumen und integrierte Deckensysteme treiben das Marktwachstum voran

Akustikdecken sind ein zentraler Bestandteil des Innenausbaus, da sie eine konsistente akustische Leistung ermöglichen, die Haustechnik verbergen und eine schnelle Installation bei Renovierungs- und Mieterverbesserungsprojekten unterstützen. Großraumbüros, kollaborative Lernumgebungen und patientenzentrierte Gesundheitsdesigns erhöhen die Bedeutung von kontrolliertem Nachhall und Sprachschutz und halten die Nachfrage nach Deckenlösungen mit hohem NRC-Wert an. Gleichzeitig vereinfachen integrierte Deckensysteme, die Akustik mit Beleuchtung, Luftverteilung und Brandschutz koordinieren, die Planung und Installation und unterstützen den Einsatz in Nichtwohngebäuden.

- Beispielsweise positionieren Herstellerportfolios zunehmend Deckenpaneele und Rastersysteme als Teil integrierter Innenraumlösungen und unterstützen so ein koordiniertes Design über Akustik und Gebäudetechnik in renovierungsintensiven Gewerbemärkten.

MARKTBEGRENZUNGEN

Volatilität der Materialkosten, Designveränderungen hin zu freiliegenden Decken und Fachkräftemangel schränken die Marktexpansion ein

Die Volatilität der Rohstoff- und Energiekosten kann die Margen und Preise unter Druck setzen, insbesondere bei Deckenprodukten auf Mineralfaser- und Gipsbasis, deren Herstellung energieintensiv ist. In manchen Büro- und Einzelhandelsdesigns werden freiliegende Decken aufgrund einer industriellen Ästhetik bevorzugt, wodurch die angegebene Deckenfläche reduziert werden kann, sofern dies nicht durch akustische Schallwände oder Inseln ausgeglichen wird. Die Installationsfristen können auch durch die Verfügbarkeit qualifizierter Arbeitskräfte eingeschränkt werden, insbesondere in Märkten mit hoher Renovierungsaktivität und konkurrierenden Innenausbauberufen.

HERAUSFORDERUNGEN DES MARKTES

Fragmentierte Spezifikationen, die Substitution durch alternative akustische Behandlungen und die Zyklizität des Nichtwohnbaus können das Wachstum behindern

Die Nachfrage nach Akustikdecken reagiert empfindlich auf Bau- und Renovierungszyklen im Nichtwohnungsbau, die durch Zinsänderungen und verzögerte Kapitalausgaben gestört werden können. Darüber hinaus ersetzen einige Anwendungen je nach Designabsicht und Installationskosten Wandpaneele, Akustiksprays/-putze oder modulare Schallwände. Darüber hinaus variieren die Projektspezifikationen stark je nach Region und Endverwendung, was von den Herstellern verlangt, umfangreiche Testdaten, eine Dokumentation zur Code-Compliance und Händlerunterstützung vorzuhalten, um Marktanteilsverluste in gebotsgesteuerten Kanälen zu vermeiden.

MARKTCHANCEN

CO2-arme Spezifikationen, zirkuläre Rücknahmeprogramme und das Wachstum auf akustischen Inseln schaffen lukrative Wachstumschancen

Als verkörperte CO2-Berichterstattung undgrünes GebäudeProgramme werden immer häufiger in Projektspezifikationen verwendet, die Nachfrage nach Akustikdecken mit verifizierten Umweltproduktdeklarationen, höherem Recyclinganteil und verbesserten Lebenszyklusprofilen steigt. Kreislaufinitiativen wie Rücknahme- und Recyclingprogramme können die Kundenbindung stärken und die Gesamtbetriebskosten für große Gebäudeportfolios senken. Designorientierte Akustikinseln und Baffeln schaffen auch hochwertigere Möglichkeiten in Räumen, in denen vollständig abgehängte Decken nicht erwünscht sind.

- Beispielsweise erweitert ROCKWOOLs Rockfon-Geschäft weiterhin sein designorientiertes Angebot an Schallwänden und Inseln und unterstützt Projekte, die eine akustische Kontrolle ohne eine vollständige Deckenebene erfordern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Produkttyp

Kostengünstige Vielseitigkeit in Gewerbeflächen fördert das Wachstum des Mineralfasersegments

Je nach Produkttyp wird der Markt in Mineralfasern, Gips und andere unterteilt.

Das Mineralfasersegment hatte im Jahr 2025 den größten Marktanteil bei Akustikdecken. Das Segment wird durch seine kostengünstige Leistung, breite Spezifikationsakzeptanz und Eignung für schnell zu installierende Rastersysteme in Büros, Bildung und Gesundheitswesen unterstützt. Darüber hinaus hielt das Segment im Jahr 2025 einen Anteil von 71,1 %.

Es wird erwartet, dass das Gipssegment im gesamten Prognosezeitraum positiv wächst, unterstützt durch die Nachfrage nach monolithischer Ästhetik und perforierten Gipsdecken für Flure, Auditorien und hochwertige gewerbliche Innenräume, bei denen Akustikrücken und Perforationsmuster Absorption und Erscheinungsbild in Einklang bringen. Das Gipssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,5 % wachsen.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Aufgrund der umfangreichen Nutzung des Produkts dominiert das Nichtwohnsegment den Markt

Je nach Anwendung wird der Markt in Nichtwohn-, Wohn- und Industriemärkte unterteilt.

Den größten Anteil hatte im Jahr 2025 der Nichtwohnbereich, angetrieben durch abgehängte Decken und Akustiksysteme, die in Büros, im Bildungswesen, im Gesundheitswesen, im Einzelhandel, im Gastgewerbe und in öffentlichen Gebäuden eingesetzt werden, wo akustische Leistung, Brandschutz und Integration mit Gebäudetechnik wichtig sind. Darüber hinaus hielt das Segment im Jahr 2025 einen Anteil von 79,5 %.

Auch im Wohnsegment wird im geplanten Zeitraum ein positives Wachstum erwartet. Das Wachstum des Segments wird durch Keller, Mehrfamilien-Gemeinschaftsbereiche und hochwertige akustische Verbesserungen vorangetrieben, bei denen Kostensensibilität und alternative Oberflächen eine breite Akzeptanz einschränken. Die industrielle Nachfrage wird durch Nachhallkontrolle in Produktionsbereichen, Labors und Lagern sowie durch Hygiene- und Haltbarkeitsanforderungen in ausgewählten Einrichtungen unterstützt. Es wird erwartet, dass das Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 2,9 % wächst.

Regionaler Ausblick auf den Markt für Akustikdecken

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Acoustical Ceiling Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 den dominierenden Anteil im Wert von 2,62 Milliarden US-Dollar und wird voraussichtlich auch im Jahr 2026 mit 2,73 Milliarden US-Dollar den führenden Anteil behalten. Das Wachstum der Region wird durch die Ausweitung der Gewerbeflächen, steigende Investitionen in die Gesundheits- und Bildungsinfrastruktur sowie die stärkere Nutzung der Akustik in modernen Büro- und Gastgewerbeprojekten vorangetrieben.

Markt für Akustikdecken in China

Im Jahr 2025 erreichte der chinesische Markt eine Bewertung von 1,03 Milliarden US-Dollar. Der Markt wird durch den großflächigen Gewerbebau und einen zunehmenden Fokus auf akustischen Komfort in Büros, Verkehrsknotenpunkten und öffentlichen Gebäuden angetrieben, was die Nachfrage sowohl nach Mineralfaserdecken als auch nach designorientierten Spezialsystemen begünstigt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Es wird erwartet, dass der Markt für Akustikdecken in Nordamerika in den kommenden Jahren erheblich wachsen wird. Im Prognosezeitraum soll die Region um 3,5 % wachsen und im Jahr 2026 einen Wert von 1,85 Milliarden US-Dollar erreichen. Die Region profitiert von einer hohen Renovierungsaktivität in gewerblichen Innenräumen und einer starken Einführung von abgehängten Deckensystemen in Büros, im Bildungswesen und im Gesundheitswesen, unterstützt durch ausgereifte Auftragnehmer- und Vertriebsnetzwerke.

US-Markt für Akustikdecken

Im Jahr 2025 wurde der US-Markt auf 1,58 Milliarden US-Dollar geschätzt. Die Nachfrage wird durch kommerzielle Renovierungszyklen, Gesundheits- und Bildungseinrichtungen sowie nachhaltigkeitsorientierte Produktverbesserungen bei Deckenspezifikationen unterstützt.

Europa

Auch Europa leistet einen bedeutenden Beitrag zum Markt, wobei der Markt bis 2026 schätzungsweise 1,73 Milliarden US-Dollar erreichen wird. Das Wachstum des Marktes wird durch renovierungsorientierte Bauprogramme, strenge Erwartungen an die Umweltleistung in Innenräumen und eine starke Nachfrage nach Spezifikationen für nachhaltige Akustiklösungen in gewerblichen und institutionellen Gebäuden unterstützt.

Deutschland Markt für Akustikdecken

Der deutsche Markt verzeichnete im Jahr 2025 einen Wert von 0,44 Milliarden US-Dollar, was etwa 3,0 % des weltweiten Umsatzes entspricht, unterstützt durch Renovierungsaktivitäten und eine starke Nachfrage in den Bereichen Bildung, Gesundheitswesen und Büroeinrichtungen.

Markt für Akustikdecken im Vereinigten Königreich

Der britische Markt im Jahr 2025 wurde auf rund 0,22 Milliarden US-Dollar geschätzt, was etwa 1,9 % des weltweiten Marktumsatzes entspricht.

Lateinamerika

Lateinamerika erlebt ein stetiges Wachstum. Es wird erwartet, dass diese Region im Jahr 2026 einen Wert von 0,42 Milliarden US-Dollar erreichen wird. Die Nachfrage in der Region hängt mit selektiven Gewerbebau-, Einzelhandels- und Gastgewerbeprojekten sowie der Modernisierung von Bildungs- und Gesundheitsgebäuden in großen städtischen Zentren zusammen.

Naher Osten und Afrika

Die Region Naher Osten und Afrika expandiert schrittweise und wird im Jahr 2026 einen geschätzten Umsatz von rund 0,35 Milliarden US-Dollar erzielen. Auf die GCC-Länder entfällt aufgrund hochwertiger Gewerbe- und Gastgewerbeprojekte ein bedeutender Anteil der regionalen Nachfrage, während andere Märkte kleiner und stärker projektorientiert bleiben.

GCC-Markt für Akustikdecken

Der GCC-Markt erreichte bis 2025 einen Wert von 0,22 Milliarden US-Dollar und machte etwa 4,3 % des weltweiten Umsatzes aus. Das Wachstum wird durch Entwicklungen im Gastgewerbe, im Einzelhandel und in der öffentlichen Infrastruktur unterstützt, die eine akustische und ästhetische Differenzierung erfordern.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure übernehmen spezifikationsgesteuerten Verkauf, zirkuläre Positionierung und Fertigungskapazitäten, um ihre Marktpositionen zu behaupten

Der Wettbewerb wird durch die Breite der Spezifikationen (Akustik, Feuer, Feuchtigkeit und Reinigbarkeit), den Zugang zu etablierten Auftragnehmerkanälen und die Fähigkeit, komplette Deckensysteme einschließlich Rastern, Zierleisten und Spezialformaten bereitzustellen, geprägt. Zu den wichtigsten Marktteilnehmern zählen Armstrong World Industries, G&S Acoustics, ROCKWOOL, Knauf und OWA. Hauptakteure differenzieren sich durch Produktinnovationen (einschließlich kohlenstoffarmer Paneele und designorientierter Akustikinseln), zertifizierte Umweltdokumentation und starke Serviceunterstützung für Architekten, Designer und Installateure.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR AKUSTISCHE DECKEN IM PROFIL

- Armstrong World Industries(UNS.)

- Saint-Gobain (Frankreich)

- STEINWOLLE(Dänemark)

- Knauf (Deutschland)

- OWA (Deutschland)

- Hunter Douglas Architectural (Niederlande)

- BestimmtTeed(UNS.)

- SAS International(VEREINIGTES KÖNIGREICH.)

- Rockfon(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025:Saint-Gobain Ecophon hob Ecophon Fade (aufgesprühtes Akustikputzsystem) als nahtlose Alternative zu modularen Lösungen hervor und signalisierte damit das Wachstum der monolithischen/unsichtbaren Akustik für hochwertige Innenräume.

- Mai 2025: Saint-Gobain Ecophon hat sich mit Ecophon Saga auf Akustikdecken aus Holzwolle ausgeweitet, was eine breitere Materialauswahl (warme Ästhetik) signalisiert und gleichzeitig die modulare Akustikleistung im Fokus behält.

- Juni 2024: Armstrong World Industries übernimmt 3form, LLC (Architekturharze und Glas für Decken/Wände) und signalisiert damit die weitere Erweiterung des Portfolios hin zu anspruchsvolleren, spezifizierbaren Architekturdeckenlösungen.

- April 2024: Armstrong World Industries hat Ultima Low Embodied Carbon (LEC)-Deckenpaneele eingeführt und signalisiert damit eine schnellere Einführung kohlenstoffarmer Innenmaterialien im Einklang mit den EPD-/Embodied Carbon-Zielen.

- März 2023: Armstrong World Industries brachte Ultima Templok Mineralfaser-Deckenpaneele mit integriertem Phasenwechselmaterial auf den Markt und signalisierte damit die Produktdifferenzierung im Hinblick auf Energieeffizienz und Kohlenstoffreduzierung in Gewerbegebäuden.

- Oktober 2020: Armstrong World Industries hat das 24/7 Defend-Portfolio auf den Markt gebracht (einschließlich der selbstdichtenden Deckensysteme AirAssure und einer UV-C-Luftreinigungslösung für den Deckeneinbau) und signalisiert damit eine Beschleunigung der gesundheits-/IAQ-gesteuerten Akustikdeckeninnovation.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 3,2 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp, Anwendung und Region |

|

Nach Produkttyp |

· Mineralfaser · Gips · Andere |

|

Auf Antrag |

· Nicht für Wohnzwecke · Wohnen · Industriell |

|

Nach Geographie |

· Nordamerika (nach Produkttyp, Anwendung und Land) o USA (auf Antrag) o Kanada (auf Antrag) · Europa (nach Produkttyp, Anwendung und Land) o Deutschland (auf Antrag) o Frankreich (auf Antrag) o Italien (auf Antrag) o Vereinigtes Königreich (auf Antrag) o Restliches Europa (nach Antrag) · Asien-Pazifik (nach Produkttyp, Anwendung und Land) o China (auf Antrag) o Japan (auf Antrag) o Indien (auf Antrag) o Südkorea (auf Antrag) o Rest des asiatisch-pazifischen Raums (nach Antrag) · Lateinamerika (nach Produkttyp, Anwendung und Land) o Brasilien (auf Antrag) o Mexiko (auf Antrag) o Rest Lateinamerikas (nach Antrag) · Naher Osten und Afrika (nach Produkttyp, Anwendung und Land) o GCC (auf Antrag) o Südafrika (auf Antrag) o Rest des Nahen Ostens und Afrikas (nach Antrag) |

Häufig gestellte Fragen

Fortune Business Insights schätzt, dass die globale Marktgröße im Jahr 2025 6,85 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 9,13 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 3,2 % wird der Markt im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen.

Das Segment der Nichtwohnanwendungen war im Jahr 2025 marktführend.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil.

Armstrong World Industries, G&S Acoustics, ROCKWOOL, Knauf und OWA sind einige der führenden Akteure auf dem Markt.

Kommerzielle Renovierungszyklen, akustischer Komfort in Innenräumen und integrierte Deckensysteme sind die Schlüsselfaktoren, die den Markt antreiben.

Die wichtigsten Faktoren, die die Produktakzeptanz auf dem Markt begünstigen dürften, sind strengere Anforderungen an die Raumakustik, schnellere/modulare Installationsvorteile und eine wachsende Präferenz für ästhetische und funktionale Decken.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf