Marktgröße, Anteil und Branchenanalyse für Anastomosegeräte, nach Produkt (Heftgeräte, Kompressionsgeräte, Nahtgeräte und andere), nach Modus (manuell und angetrieben), nach Anwendung (Magen-Darm-Chirurgie, Kolorektalchirurgie, bariatrische Chirurgie, Thoraxchirurgie und andere), nach Endbenutzer (Krankenhäuser, Spezialkliniken und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Anastomosegeräte

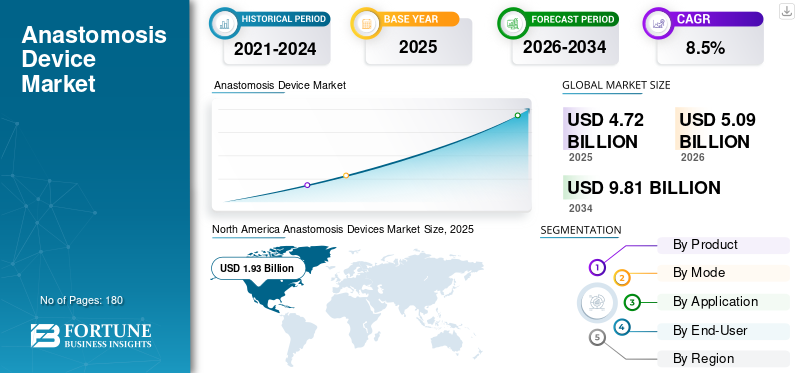

Die globale Marktgröße für Anastomosegeräte wurde im Jahr 2025 auf 4,72 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 5,09 Milliarden US-Dollar im Jahr 2026 auf 9,81 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 8,5 % aufweist. Nordamerika dominierte den Weltmarkt mit einem Marktanteil von 40,89 % im Jahr 2025.

Anastomosegeräte werden speziell dazu verwendet, bei chirurgischen Eingriffen zwei abgeschnittene Enden der Körperschläuche, meist des Darms, zu verbinden. Diese Geräte spielen eine wichtige Rolle dabei, Chirurgen dabei zu helfen, das Gelenk schneller, gleichmäßiger und kontrollierter zu machen, als jeden Stich von Hand zu machen, insbesondere in stark ausgelasteten Krankenhäusern. Das Marktwachstum wird vor allem auf die zunehmende Prävalenz bariatrischer und gastrointestinaler Erkrankungen, das steigende chirurgische Volumen von Darmkrebs und die Zunahme altersbedingter Probleme zurückgeführt. Darüber hinaus wird erwartet, dass sich die Konzentration von Gesundheitseinrichtungen auf den Einsatz technologisch fortschrittlicher Geräte für schnellere und bessere Ergebnisse positiv auf das Marktwachstum auswirken wird.

- Beispielsweise kündigte Ethicon im Mai 2024 die Einführung seines ECHELON LINEAR-Schneiders an. Das neue Gerät wurde eingeführt, um chirurgische Risiken zu reduzieren.

Darüber hinaus sind Medtronic, Johnson & Johnson MedTech, Intuitive Surgical, B. Braun Melsungen AG und Meril Life Sciences Top-Marktteilnehmer. Sie konzentrieren sich auf die Entwicklung verschiedener fortschrittlicher Technologien, um verbesserte Produkte mit größerer Präzision und Wirksamkeit zu liefern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

ANASTOMOSEGERÄTEMARKT Wichtige Erkenntnisse

- Marktgröße 2025: 4,72 Milliarden US-Dollar

- Marktgröße 2026: 5,09 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 9,81 Milliarden US-Dollar

- CAGR: 8,5 % von 2026–2034

- Nordamerika dominierte den Weltmarkt mit einem Marktanteil von 40,89 % im Jahr 2025.

- Es wird erwartet, dass Krankenhäuser im Jahr 2026 einen Marktanteil von 80,1 % haben werden, unterstützt durch ein hohes Volumen an chirurgischen Eingriffen.

- Es wird erwartet, dass das Segment der Nahtgeräte in den kommenden Jahren mit einer jährlichen Wachstumsrate von 8,5 % wachsen wird.

Nordamerika

Nordamerika erreichte im Jahr 2025 einen Umsatz von 1,93 Milliarden US-Dollar, was auf die steigende Prävalenz kolorektaler Erkrankungen und den anhaltenden technologischen Fortschritt bei chirurgischen Geräten zurückzuführen ist.

Europa

Europa wird im Jahr 2026 voraussichtlich 1,37 Milliarden US-Dollar erreichen, unterstützt durch steigende Investitionen in Produktinnovationen und die wachsende Belastung durch altersbedingte Krankheiten.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 1,16 Milliarden US-Dollar erreichen und von der Verbesserung der Gesundheitsinfrastruktur und günstigen Investitionen führender Branchenteilnehmer profitieren.

UNS.

Der Markt wird im Jahr 2026 auf etwa 1,77 Milliarden US-Dollar geschätzt, was fast 34,9 % des weltweiten Marktumsatzes ausmacht, unterstützt durch hohe Gesundheitsausgaben und eine fortgeschrittene Einführung chirurgischer Eingriffe.

Japan

Es wird erwartet, dass der Markt im Jahr 2026 rund 0,20 Milliarden US-Dollar erreichen wird, was etwa 4,0 % des weltweiten Umsatzes entspricht, was auf eine alternde Bevölkerung und eine steigende Nachfrage nach chirurgischen Eingriffen zurückzuführen ist.

Mehr lesen

Markttrends für Anastomosegeräte

Der Wandel hin zu besseren und benutzerfreundlichen Designs ist einer der wichtigsten Trends

Der Markt beobachtet einen Trend zur Bevorzugung von Geräten, die einfacher zu handhaben sind und eine gleichmäßigere Leistung erbringen. Marktteilnehmer verbessern Ergonomie, Zuverlässigkeit und die Fähigkeit, auf engstem Raum zu arbeiten. Darüber hinaus erlebt der Markt auch die Einführung von Geräten, die mit Robotersystemen kompatibel sind und spezifische Zugangs- und Arbeitsabläufe ermöglichen. Darüber hinaus suchen Krankenhäuser zunehmend nach Lösungen, die die Eingriffszeit verkürzen und wiederholbare Ergebnisse ermöglichen.

- Beispielsweise kündigte Medtronic im November 205 die Einführung seines Signia Circular Stapler mit Tri-Staple-Technologie an. Das Gerät bietet hervorragende Vorteile für offene und laparoskopische Operationen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Zahl von Bauch- und Darmoperationen zur Beschleunigung des Marktwachstums

Eine wachsende Zahl von Darm- und Baucheingriffen auf der ganzen Welt treibt das Wachstum des globalen Marktes für Anastomosegeräte maßgeblich voran. Bei solchen chirurgischen Eingriffen müssen Körperbahnen wieder verbunden werden. Darüber hinaus bevorzugen Krankenhäuser bei der Bearbeitung komplexerer Fälle Tools, die Chirurgen dabei helfen, die Verbindungsschritte schnell und konsistent durchzuführen. Aufgrund der großen Nachfrage nach technologisch hochwertigen Produkten konzentrieren sich Top-Unternehmen auf die Einführung neuer Produkte und treiben so das Marktwachstum weiter voran.

- Beispielsweise erhielt Intuitive Surgical im April 2025 die FDA-Zulassung für seine SP SureForm 45-Klammergeräte. Das Produkt ist bei urologischen, thorakalen und kolorektalen chirurgischen Eingriffen von Vorteil.

MARKTBEGRENZUNGEN

Hohe Gerätekosten behindern das Marktwachstum

Viele Anastomosegeräte, insbesondere Markenklammergeräte und Nachladegeräte, sind teuer und werden von Krankenhäusern über strenge Wertkommissionen gekauft. Selbst wenn ein Gerät klinisch bevorzugt wird, drängen Einkaufsteams möglicherweise auf kostengünstigere Optionen, Wiederverwendungsrichtlinien oder eine begrenzte Standardisierung, um die Budgets zu kontrollieren. Wenn Krankenhäuser außerdem mit Personalengpässen oder Budgetkürzungen konfrontiert sind, kann es sein, dass sie den Wechsel zu neueren Beitrittssystemen verzögern, es sei denn, der Anbieter bietet einen klaren betrieblichen Nutzen und Schulungsunterstützung.

MARKTCHANCEN

Wachsende Präferenz für nahtlose Verfahren, um günstige Marktwachstumschancen zu bieten

Eine große Chance ist die Entwicklung nahtloser oder alternativer Verbindungsmethoden, die darauf abzielen, den Verbindungsschritt zu vereinfachen und die Variabilität zu verringern. Neuere Technologien wie magnetische Kompression bieten bessere Patientenergebnisse. Diese Ansätze sind noch neu, erregen jedoch Aufmerksamkeit, da sie einen einfacheren Arbeitsablauf versprechen und bestimmte Ausfallrisiken verringern könnten, wenn sie sich in großem Maßstab erweisen.

HERAUSFORDERUNGEN DES MARKTES

Trainings- und Technikunterschiede zwischen ChirurgenStellen Sie eine entscheidende Herausforderung für das Marktwachstum dar

Unterschiede in Ausbildung und Technik der einzelnen Chirurgen stellen eine erhebliche Herausforderung für das Marktwachstum dar. Auch ein gutes Gerät benötigt die richtige Größe, Platzierung und Handhabung. Krankenhäuser mit vielen wechselnden Mitarbeitern oder neuen Chirurgen verzeichnen möglicherweise eine langsamere Einführung, da die Teams Schulung, Übung und Vertrauen in die Geräteschritte benötigen. Wenn sich die Mitarbeiter nicht ganz wohl fühlen, bevorzugen sie möglicherweise ältere, vertraute Methoden.

Segmentierungsanalyse

Nach Produkt

Überlegene Funktionalität von Heftgeräten zur Förderung des Segmentwachstums

Produktmäßig ist der Markt in Heftgeräte, Kompressionsgeräte, Nähgeräte und andere unterteilt.

Heftgeräte werden voraussichtlich den größten Marktanteil bei Anastomosegeräten erringen, da sie in vielen Operationen die am weitesten verbreitete, am besten verfügbare und schnellste Möglichkeit sind, Gewebe wieder zu verbinden. Krankenhäuser bevorzugen Heftgeräte, da sie zu bestehenden Arbeitsabläufen passen und von breiten Lieferantennetzwerken unterstützt werden. Darüber hinaus wird geschätzt, dass auch technologische Fortschritte bei Heftgeräten das Segmentwachstum vorantreiben werden.

- Beispielsweise kündigte Genesis Medtech im Januar 2025 die Einführung seines neuen Heftgeräts iReach Omnia in China an. Der neue Hefter ist für eine 90-Grad-Artikulation geeignet.

Es wird erwartet, dass das Segment der Nahtgeräte in den kommenden Jahren mit einer jährlichen Wachstumsrate von 8,5 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Modus

Hervorragender Zugang und Verfügbarkeit manueller Geräte zur Beschleunigung des Segmentwachstums

Je nach Modus ist der Markt in manuelle und angetriebene Modelle unterteilt.

Im Jahr 2025 dominierte das manuelle Segment den Weltmarkt. Das Marktwachstum ist auf die erhebliche Verfügbarkeit und den Zugang zu manuellen Geräten auf der ganzen Welt zurückzuführen. Darüber hinaus sind viele Chirurgen in manuellen Klammergeräten und Nahttechniken geschult, sodass der Wechsel zu angetriebenen Systemen möglicherweise eher als optional denn als erforderlich angesehen wird. Manuelle Werkzeuge sind ebenfalls zu vermeidenBatterie/console-Abhängigkeiten und werden oft als einfacher in der Einrichtung wahrgenommen.

Es wird prognostiziert, dass das Segment der Elektroantriebe im prognostizierten Zeitraum mit einer jährlichen Wachstumsrate von 9,7 % wachsen wird.

Auf Antrag

Hohe Prävalenz von Darmerkrankungen beschleunigte das Wachstum des Segments Kolorektalchirurgie

Je nach Anwendung wird der Markt in Magen-Darm-Chirurgie, kolorektale Chirurgie, bariatrische Chirurgie, Thoraxchirurgie und andere unterteilt.

Im Jahr 2025 dominierte das Segment der kolorektalen Chirurgie den Weltmarkt. Die kolorektale Chirurgie ist eine führende Anwendung, da die Wiederverbindung des Darms bei vielen Eingriffen ein Standardschritt ist, was zu einer stabilen Nachfrage und einem hohen Volumen führt. Diese Operationen werden häufig bei Krebs und anderen Darmerkrankungen durchgeführt. Krankenhäuser konzentrieren sich auch stark auf die Reduzierung von Komplikationen in diesem Bereich, da Probleme zu hohen Kosten und Schäden für den Patienten führen können.

Das Segment der bariatrischen Chirurgie wird in den kommenden Jahren voraussichtlich mit einer jährlichen Wachstumsrate von 9,0 % wachsen.

Vom Endbenutzer

Höhere Patientenbesuche in Krankenhäusern steigern das Segmentwachstum

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser, Spezialkliniken und andere unterteilt.

Im Jahr 2025 hielten Krankenhäuser den höchsten Marktanteil, da die meisten Operationen, die eine Anastomose erfordern, in voll ausgestatteten Operationssälen mit spezialisiertem Personal und postoperativer Betreuung durchgeführt werden. Krankenhäuser bearbeiten ein breites Spektrum an Routine- und komplexen Fällen und führen ein höheres Behandlungsaufkommen durch als kleinere Einrichtungen. Sie verfügen außerdem über strukturierte Einkaufssysteme, Schulungsunterstützung und die Möglichkeit, neuere chirurgische Arbeitsabläufe zu übernehmen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 80,1 % halten.

Das Segment der Spezialkliniken soll in den kommenden Jahren mit einer jährlichen Wachstumsrate von 9,8 % wachsen.

Regionaler Ausblick auf den Markt für Anastomosegeräte

Geografisch ist der Markt in Europa, den asiatisch-pazifischen Raum, Lateinamerika, Nordamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Anastomosis Devices Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 mit einem Wert von 1,79 Milliarden US-Dollar den größten Anteil und verzeichnete auch im Jahr 2025 mit 1,93 Milliarden US-Dollar den höchsten Anteil. Das Marktwachstum in der Region ist auf die höhere Prävalenz kolorektaler Erkrankungen und den technologischen Fortschritt zurückzuführen.

US-Markt für Anastomosegeräte

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 1,77 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 34,9 % des weltweiten Marktumsatzes entspricht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 8,0 % verzeichnen und bis 2026 einen Wert von 1,37 Mrd.

Markt für Anastomosegeräte im Vereinigten Königreich

Der britische Markt wird im Jahr 2026 auf rund 0,23 Milliarden US-Dollar geschätzt, was etwa 4,5 % des weltweiten Marktumsatzes entspricht.

Markt für Anastomosegeräte in Deutschland

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,31 Milliarden US-Dollar erreichen, was etwa 6,1 % des Weltmarktumsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 1,16 Milliarden US-Dollar erreichen und die drittgrößte Marktposition einnehmen. Es wird geschätzt, dass die Verbesserung der Gesundheitsinfrastruktur in Verbindung mit günstigen Investitionen globaler Marktteilnehmer das regionale Wachstum ebenfalls beschleunigen wird.

Japanischer Markt für Anastomosegeräte

Der japanische Markt wird im Jahr 2026 voraussichtlich etwa 0,20 Milliarden US-Dollar groß sein und etwa 4,0 % des weltweiten Marktumsatzes ausmachen.

Markt für Anastomosegeräte in China

Der Markt in China wird im Jahr 2026 voraussichtlich 0,39 Milliarden US-Dollar erreichen, was etwa 7,6 % des weltweiten Marktumsatzes entspricht.

Markt für Anastomosegeräte in Indien

Der indische Markt wird im Jahr 2026 voraussichtlich etwa 0,26 Milliarden US-Dollar groß sein, was etwa 5,1 % des weltweiten Marktumsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Lateinamerika sowie der Nahe Osten und Afrika dürften in den kommenden Jahren ein moderates Wachstum verzeichnen. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich 0,32 Milliarden US-Dollar erreichen. Im Nahen Osten und in Afrika wird der GCC im Jahr 2026 voraussichtlich einen Wert von 0,06 Milliarden US-Dollar erreichen.

Markt für Anastomosegeräte in Südafrika

Der Markt in Südafrika wird im Jahr 2026 voraussichtlich 0,03 Milliarden US-Dollar erreichen, was etwa 0,49 % des weltweiten Marktumsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Top-Unternehmen legen Wert auf strategische Investitionen und technologische Fortschritte, um ihre Dominanz zu behaupten

Der globale Markt für Anastomosegeräte weist eine halbkonsolidierte Marktstruktur auf und hat große Hersteller etabliert, darunter Medtronic, Johnson & Johnson MedTech, Intuitive Surgical, B. Braun Melsungen AG und Meril Life Sciences. Mehrere geplante Maßnahmen, darunter massive Investitionen und Produktzulassungen, steigern den Marktanteil.

- Beispielsweise gaben RevMedica und Qaelon Medical im März 2025 eine strategische Partnerschaft zur Entwicklung fortschrittlicher Medikamente bekanntchirurgische Heftgeräte.

NiTi Surgical Solutions, Synovis Micro Companies, Alliance, Reach Surgical und Frankenman International sind weitere Top-Player auf dem Markt. Sie konzentrieren sich auf Partnerschaften, um ihren Marktanteil zu steigern.

LISTE DER WICHTIGSTEN ANASTOMOSEGERÄTE-UNTERNEHMEN IM PROFIL

- Medtronic plc(Irland)

- Johnson & Johnson(UNS.)

- Intuitive Surgical, Inc. (USA)

- Braun Melsungen AG(Deutschland)

- Meril Life Sciences Pvt. Ltd. (Indien)

- NiTi Surgical Solutions Ltd. (Israel)

- Synovis Micro Companies Alliance, Inc. (USA)

- Reach Surgical, Inc.(UNS.)

- Frankenman International Ltd. (China)

- Purple Surgical International Ltd. (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025:Corza Medical gab die Einführung seines ophthalmologischen Arzneimittels bekanntchirurgische Nahtfür bessere chirurgische Ergebnisse.

- März 2025: GT Metabolic Solutions, Inc. hat die FDA-Zulassung für sein MagDI-System erhalten. Das neue Gerät wird eingeführt, um magnetgestützte Operationen zu ermöglichen.

- September 2022: Teleflex hat die Übernahme von Standard Bariatrics abgeschlossen. Mit diesem strategischen Schritt festigte das Unternehmen seine Präsenz in der Hefttechnik.

- März 2022:Panther Healthcare kündigte die Einführung eines angetriebenen chirurgischen Klammergeräts an. Das neue Produkt bietet eine automatische Steuerung der Gewebekompression.

- Dezember 2021: Intuitive Surgical hat die FDA-Zulassung für seinen 8-mm-Klammer SureForm 30 mit gebogener Spitze erhalten. Das Produkt kann bei pädiatrischen, thorakalen, gynäkologischen und urologischen chirurgischen Eingriffen eingesetzt werden.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,5 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt, Modus, Anwendung, Endbenutzer und Region |

|

Nach Produkt |

|

|

Nach Modus |

|

|

Auf Antrag |

|

|

Vom Endbenutzer |

|

|

Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 4,72 Milliarden US-Dollar und soll bis 2034 9,81 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,93 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 8,5 % aufweisen wird.

Nach Produkten wird erwartet, dass das Segment der Heftgeräte den Markt anführen wird.

Die zunehmende Betonung minimalinvasiver chirurgischer Eingriffe in Verbindung mit der zunehmenden Prävalenz kolorektaler Erkrankungen treibt die Marktexpansion voran.

Medtronic, Johnson & Johnson MedTech, Intuitive Surgical, B. Braun Melsungen AG und Meril Life Sciences sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf