Marktgröße, Anteil und Branchenanalyse für Anti-Scharfschützen-Erkennungssysteme nach Technologie (Akustik, Optronik, Infrarot, KI und ML und andere), nach Plattform (fest, tragbar und fahrzeugmontiert), nach Reichweite (bis zu 500 m, 500 m bis 1000 m und über 1000 m), nach Anwendung (Perimetereinbruch und Lagererkennung, Grenzschutz und -kontrolle, Erkennung kritischer Infrastrukturen, VIP- und Konvoi-Schutz, ISR & Zielakquise, Gewerbe- und Büroflächen, Noteingänge von Krankenhäusern, Sportstätten und andere), nach Endnutzer (Militär, Strafverfolgung, Heimatschutz und Gewerbe) und regiona

Marktgröße und Branchenüberblick für Anti-Scharfschützen-Erkennungssysteme

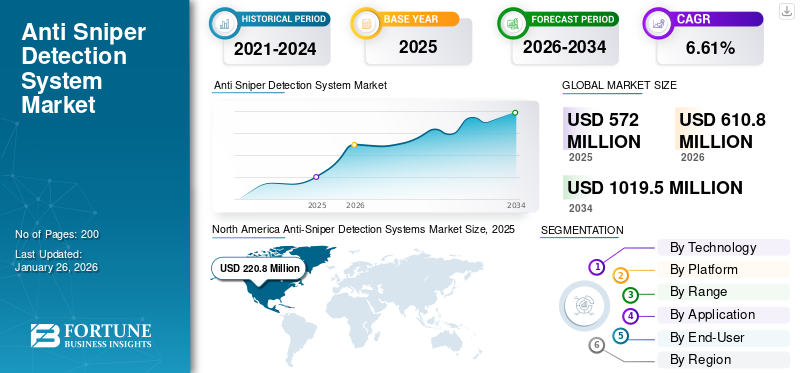

Die globale Marktgröße für Systeme zur Erkennung von Scharfschützen wurde auf USD geschätzt572,00Millionen im Jahr 2025 und wird voraussichtlich von USD aus wachsen610,80Millionen im Jahr 2026 auf USD1.019,50Millionen bis 2034, was einem CAGR von entspricht6,61 %im Prognosezeitraum. Nordamerika dominierte den Weltmarkt mit einem Anteil von 38,60 % im Jahr 2025.

Anti-Scharfschützen-Erkennungssysteme dienen dazu, die Quelle von Schüssen, insbesondere von Scharfschützengewehren, schnell zu erkennen, zu lokalisieren und zu verfolgen, um Personal und Vermögenswerte aus der Ferne zu schützen. Diese Systeme nutzen eine Kombination aus Sensoren wie akustischen Sensoren, Optronik und Radar sowie zusätzlichen fortschrittlichen Analysetools und Software, um die Richtung und Entfernung des einfallenden Feuers zu ermitteln und so eine schnelle Reaktion zur Neutralisierung der Bedrohung zu ermöglichen. Der Markt verzeichnet ein bemerkenswertes Wachstum, das durch zunehmende geopolitische Spannungen und anhaltende Konflikte zwischen Russland und der Ukraine, Israel-Gaza-Syrien und der Hisbollah angetrieben wird. Darüber hinaus ermöglichen technologische Fortschritte in der Bildverarbeitung und die Integration von KI und ML mit Analysetools die genaue Erkennung und Neutralisierung von Bedrohungen.

Zu den wichtigsten Marktteilnehmern zählen unter anderem RTX Corp., Thales Group, Newcon Optik, WTDS Optics und Rheinmetall AG. Diese Unternehmen treiben das Wachstum des Marktes voran, indem sie in Detektionssysteme der nächsten Generation mit verbesserter KI-gestützter Erkennung des Schussursprungs und Fortschritten bei der Miniaturisierung investieren. Der wachsende Verteidigungssektor, steigende Ausgaben, zunehmende geopolitische Spannungen und wachsende Bedrohungen durch hochentwickelte Optik und gezielte Scharfschützen ermutigen diese Akteure zu Innovationen und zur Zusammenarbeit mit Streitkräften auf der ganzen Welt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Zunehmende Sicherheitsbedrohungen, insbesondere Scharfschützenangriffe, steigern die Nachfrage nach modernisierten Erkennungssystemen

In jüngster Zeit ist ein Anstieg terroristischer Aktivitäten zu verzeichnen, und urbane Kriegsszenarien haben den Bedarf an fortschrittlichen Sicherheitsmaßnahmen, einschließlich Lösungen zur Erkennung von Scharfschützen, erhöht. Die Häufigkeit und Härte von Scharfschützenangriffen sowohl auf Militär- als auch auf Zivilbevölkerungen steigern die Nachfrage nach Systemen, die Scharfschützen schnell und genau erkennen und lokalisieren können. Darüber hinaus ist der Schutz kritischer Infrastrukturen wie Kraftwerke, Verkehrsknotenpunkte und Regierungsgebäude von entscheidender Bedeutung, weshalb Systeme zur Scharfschützenabwehr Priorität haben.

Darüber hinaus besteht die Fähigkeit von Anti-Scharfschützen-Erkennungssystemen, sich in bestehende zu integrierenC4ISR(Befehls-, Kontroll-, Kommunikations-, Computer-, Geheimdienst-, Überwachungs- und Aufklärungssysteme) ist für die betriebliche Wirksamkeit und Marktakzeptanz von entscheidender Bedeutung.

Integration von KI, maschinellem Lernen und fortschrittlichen Sensortechnologien in Erkennungssystemen, um den Markt voranzutreiben

Fortschritte in der Technologie, wie verbesserte akustische Sensoren, Infrarot- und Lasertechnologie und Radar, zusammen mit Echtzeit-Datenanalysen und GPS-basierten Lokalisierungssystemen. Darüber hinaus lassen sich Scharfschützenerkennungssysteme immer besser an unterschiedliche Umgebungen anpassen und werden in andere Überwachungstechnologien integriert, was sie zu einer zuverlässigen und anpassungsfähigen Lösung für mögliche Langstreckenbedrohungen durch Scharfschützen macht.

Darüber hinaus kann eine verbesserte Bedrohungsklassifizierung mit KI und maschinellen Lernalgorithmen trainiert werden, um zwischen verschiedenen Arten von Schüssen zu unterscheiden, zwischen Scharfschützenfeuer und anderen Geräuschen zu unterscheiden und die spezifischen Merkmale einer Scharfschützenbedrohung zu identifizieren. KI kann dabei helfen, Systeme an unterschiedliche Umgebungen anzupassen und dabei Lärm, Unordnung und andere Faktoren zu berücksichtigen, die die Erkennung beeinträchtigen könnten. Dies treibt die Nachfrage nach KI-integrierten Erkennungssystemen für höhere Genauigkeit und Zuverlässigkeit voran.

Marktbeschränkungen

Technologische Einschränkungen, Integrationskomplexität und Datenschutzbedenken können das Marktwachstum behindern

Obwohl Fortschritte gemacht werden, können bei einigen Systemen immer noch Einschränkungen hinsichtlich der Erkennungsreichweite, der Genauigkeit und der Falsch-Positiv-/Negativraten bestehen. Beispielsweise kann es für einige Systeme schwierig sein, in komplexen städtischen Umgebungen oder wenn mehrere Schüsse gleichzeitig abgefeuert werden, den Standort des Scharfschützen genau zu lokalisieren. Die Integration von ASDS in die bestehende Sicherheitsinfrastruktur kann aufgrund von Kompatibilitätsproblemen und dem Bedarf an Fachpersonal für Installation und Wartung eine Herausforderung darstellen.

Der Einsatz von Überwachungstechnologien wie ASDS kann Bedenken hinsichtlich Datenschutzverletzungen und Datensicherheit hervorrufen, insbesondere bei zivilen Anwendungen. Darüber hinaus können strenge Vorschriften und Datenschutzgesetze in bestimmten Regionen den Einsatz dieser Systeme einschränken. Einige Systeme können Fehlalarme auslösen (False Positives) oder echte Bedrohungen nicht erkennen (False Negatives), was das Vertrauen der Benutzer in die Technologie untergraben kann.

Begrenztes Bewusstsein undDie Konkurrenz durch alternative Lösungen kann zu einer mangelnden Nachfrage führen

Einige potenzielle Benutzer sind sich der Fähigkeiten und Vorteile von ASDS möglicherweise nicht vollständig bewusst, was zu einer mangelnden Nachfrage führt. Das Fehlen standardisierter Protokolle und der Interoperabilität zwischen verschiedenen ASDS-Technologien kann zu Integrationsproblemen führen und das Marktwachstum behindern. Abhängig von ihren spezifischen Bedürfnissen und ihrem Budget entscheiden sich einige Benutzer möglicherweise für alternative, kostengünstigere Sicherheitslösungen, wie z. B. bemannte Patrouillen oder CCTV-Systeme.

Marktchancen

Die Integration von KI und ML zur Erzielung einer Genauigkeit und Geschwindigkeit bei der Erkennung und Analyse von Bedrohungen bietet Wachstumschancen

Die Integration von Künstlicher Intelligenz (KI) undMaschinelles Lernen (ML)bietet eine bedeutende Chance zur Verbesserung von Anti-Scharfschützen-Erkennungssystemen, indem sowohl die Genauigkeit als auch die Geschwindigkeit der Bedrohungsanalyse verbessert werden. Diese Integration ermöglicht eine schnellere Verarbeitung und Analyse großer Datenmengen, was eine schnellere Erkennung potenzieller Bedrohungen wie Scharfschützenfeuer und eine Verkürzung der Reaktionszeiten ermöglicht. Der Einsatz von KI und ML in Anti-Scharfschützen-Systemen ermöglicht außerdem eine bessere Unterscheidung zwischen tatsächlichem Scharfschützenfeuer und Hintergrundgeräuschen und verbessert dadurch die Genauigkeit.

Dies wiederum kann zu einer effektiveren und zuverlässigeren Erkennung von Bedrohungen in verschiedenen Umgebungen führen, einschließlich dicht besiedelter Gebiete oder Gebieten mit komplexer Akustik. Es wird erwartet, dass dies das Wachstum des Marktes für Anti-Scharfschützen-Erkennungssysteme im Prognosezeitraum vorantreiben wird.

Entwicklung erschwinglicherer und zugänglicherer Systeme, um Möglichkeiten in Entwicklungsländern und für kleinere Agenturen zu eröffnen

Durch die Senkung der Kosten und der Komplexität von Anti-Scharfschützen-Systemen sind diese auch für Länder mit begrenzten Ressourcen und kleineren Strafverfolgungs- oder Sicherheitsbehörden zugänglicher. Diese Systeme können die Sicherheit in städtischen Umgebungen erheblich verbessern, kritische Infrastrukturen schützen und das Personal schützen, insbesondere in Gebieten mit hoher Kriminalitätsrate oder terroristischer Bedrohung.

Markttrends für Anti-Scharfschützen-Erkennungssysteme

Die Zunahme städtischer Kriegsführung und asymmetrischer Bedrohungen sowie gezielter Angriffe erhöhen den Bedarf an proaktiven Sicherheitsmaßnahmen

Das zunehmende Auftreten von Stadtkriegen, asymmetrischen Bedrohungen und gezielten Angriffen erhöht den Bedarf an proaktiven Sicherheitsmaßnahmen, was wiederum zu einer hohen Nachfrage nach Systemen zur Erkennung von Scharfschützen führt. Diese Systeme sind von entscheidender Bedeutung für die Echtzeitlokalisierung von Bedrohungen, die Verbesserung des Situationsbewusstseins und die Verbesserung der Reaktionszeiten bei aktiven Einsätzen. Darüber hinaus sind Features wie Multi-Sensorfusion, KI-gestützte Analysen und die Integration mit netzwerkzentrierten Kriegsplattformen erhöhen die Wirksamkeit und Vielseitigkeit von Anti-Scharfschützen-Systemen.

Zunehmende ASDS-Anwendungen über den traditionellen militärischen Einsatz hinaus, einschließlich Heimatschutz, VIP-Schutz und Smart City Defense

Anti-Scharfschützen-Systeme finden zunehmend Anwendungen, die über den traditionellen militärischen Einsatz hinausgehen. Sie werden in den Bereichen Heimatschutz, VIP-Schutz und sogar Smart-City-Verteidigungsrahmen implementiert, angetrieben durch technologische Fortschritte und einen wachsenden Bedarf an verbesserter Sicherheit in verschiedenen Umgebungen. Da städtische Gebiete immer dichter besiedelt und technologisch fortschrittlicher werden, wächst der Bedarf an intelligenten Stadtverteidigungssystemen. Anti-Scharfschützen-Technologie kann in bestehende Überwachungsnetzwerke integriert werden, um die allgemeine Sicherheit zu erhöhen und die Bürger zu schützen.

Darüber hinaus verzeichnet der Markt eine wachsende Nachfrage nach maßgeschneiderten Lösungen, einschließlich Bereitstellung, Wartung und verwalteten Anti-Scharfschützen-Erkennungsdiensten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen zunehmender geopolitischer Spannungen, anhaltender und jüngster Konflikte in Europa, im Nahen Osten und im asiatisch-pazifischen Raum

Zunehmende geopolitische Spannungen und regionale Kämpfe, vor allem in Brennpunkten wie dem Südchinesischen Meer, Osteuropa (Russland-Ukraine) und dem Nahen Osten (Israel-Iran und Hamas), beschleunigen die Nachfrage nach Systemen zur Erkennung von Scharfschützen erheblich.

Beispielsweise erreichten die weltweiten Militärausgaben im Jahr 2024 einen Rekordwert von 2,4 Billionen US-Dollar, wobei ein erheblicher Teil für die Luft- und Raketenabwehr aufgewendet wurde.

Die Konflikte in diesen Regionen, insbesondere in Russland-Ukraine, zeigen die anhaltende Relevanz von Scharfschützenbedrohungen sowohl in konventionellen als auch in asymmetrischen Kriegsszenarien. Die an diesen Konflikten beteiligten Streitkräfte und Strafverfolgungsbehörden suchen zunehmend nach Technologien, um das Situationsbewusstsein zu verbessern und das Personal vor Scharfschützenangriffen zu schützen, was die Nachfrage nach Anti-Scharfschützen-Erkennungssystemen steigert.

Länder wie diese investieren in die Modernisierung ihrer Verteidigungsfähigkeiten, einschließlich fortschrittlicher Überwachungs- und Erkennungssysteme wie Anti-Scharfschützen-Systeme, um auf sich entwickelnde Sicherheitsbedenken zu reagieren. Angesichts der zunehmenden geopolitischen Instabilität liegt der Schwerpunkt stärker auf dem Schutz kritischer Infrastrukturen vor potenziellen Scharfschützenangriffen, was die Nachfrage nach diesen Systemen weiter steigert.

Verbesserungen in der Sensortechnologie, der KI-Integration und der Datenanalyse machen Scharfschützenschutzsysteme effektiver und zuverlässiger und damit für potenzielle Benutzer attraktiver

SEGMENTIERUNGSANALYSE

Durch Technologie

Nach Technologie ist der Markt in Akustik, Optronik, Infrarot, KI und ML und andere (Laser-Entfernungsmesser, Radar und LiDAR) unterteilt.

Es wird erwartet, dass das akustische Segment eine dominierende Rolle spielt mit einem Anteil von 35,36 % im Jahr 2026 den größten Anteil am Markt für Anti-Scharfschützen-Erkennungssysteme. Dies ist vor allem auf ihre Kosteneffizienz, einfache Bereitstellung und die Fähigkeit zurückzuführen, mithilfe der Schallwellenanalyse Echtzeit-Standortdaten des Schützen bereitzustellen. Akustische Technologie wird seit langem sowohl in militärischen als auch in polizeilichen Anwendungen eingesetzt, was sie zu einer vertrauenswürdigen und zuverlässigen Lösung macht. Während andere Technologien wie z OptoelektronikEs gibt auch Laser- und Infrarotsysteme. Akustische Systeme dominieren aufgrund ihrer Kombination aus Leistung, Kosten und Benutzerfreundlichkeit den Markt.

Das KI- und ML-Segment auf dem Markt für Anti-Scharfschützen-Erkennungssysteme wächst rasant, da KI- und ML-Algorithmen die Geschwindigkeit, Genauigkeit und Anpassungsfähigkeit dieser Systeme, insbesondere in komplexen Umgebungen, erheblich verbessern können. KI kann zwischen tatsächlichem Scharfschützenfeuer und Hintergrundgeräuschen unterscheiden, was in überfüllten oder lauten Umgebungen von entscheidender Bedeutung ist. Der zunehmende Einsatz von Anti-Scharfschützen-Systemen in städtischen Umgebungen, öffentlichen Räumen und zum Schutz kritischer Infrastrukturen treibt die Nachfrage nach KI-gestützten Lösungen voran.

Die Kombination aus KI, ML und fortschrittlichen Sensortechnologien revolutioniert die Erkennung von Scharfschützen und macht Systeme effizienter, zuverlässiger und anpassungsfähiger an verschiedene Bedrohungsszenarien.

Beispielsweise gab ZeroEyes im August 2024 bekannt, dass es sich nach einem deutlichen Wachstum von über 300 % im vergangenen Jahr eine Finanzierung in Höhe von 23 Millionen US-Dollar gesichert hat. Das Unternehmen ist dafür bekannt, die einzige KI-gestützte Videoanalyseplattform zur Waffenerkennung zu entwickeln, die die SAFETY Act-Auszeichnung des US-Heimatschutzministeriums erhalten hat.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Plattform

Je nach Plattform ist der Markt in feste, tragbare und fahrzeugmontierte Geräte unterteilt.

Das tragbare Segment dominiert und dürfte im Prognosezeitraum mit einem Anteil von 61,40 % im Jahr 2026 das am schnellsten wachsende Segment sein. Die Dominanz wird auf ihre Vielseitigkeit, Mobilität und einfache Einsatzfähigkeit zurückgeführt, was sie ideal für eine Vielzahl von Anwendungen macht, insbesondere in dynamischen Umgebungen wie der städtischen Kriegsführung. Ihre Fähigkeit zum schnellen Transport und Aufbau an verschiedenen Orten, gepaart mit Fortschritten in SensorTechnologie und Datenverarbeitung trugen zu ihrer weiten Verbreitung bei. Darüber hinaus werden einige Varianten tragbarer Scharfschützenerkennungssysteme auf den Schultern von Soldaten montiert, was einen taktischen Vorteil bei der genauen Erkennung und Neutralisierung von Bedrohungen bietet. Daher ist die Nachfrage nach tragbaren Detektionssystemen hoch.

- Nach Angaben des US-Verteidigungsministeriums sind beispielsweise 420 US-Militäreinheiten mit Systemen zur Scharfschützenerkennung ausgestattet.

Das Festnetzsegment hat den zweitgrößten Marktanteil. Diese Systeme ermöglichen eine kontinuierliche, weiträumige Überwachung und eignen sich zum Schutz kritischer Infrastrukturen und hochwertiger Vermögenswerte. Sie bieten eine zuverlässige und kostengünstige Lösung für langfristige Sicherheitsanforderungen, insbesondere in Bereichen, in denen eine kontinuierliche Überwachung wichtig ist. Über militärische Anwendungen hinaus werden stationäre Scharfschützenabwehrsysteme zunehmend von Strafverfolgungsbehörden zum Schutz öffentlicher Räume, Veranstaltungen und Hochrisikogebiete eingesetzt.

Nach Reichweite

Nach Reichweite ist der Markt in bis zu 500 m, 500 m–1000 m und über 1000 m unterteilt.

Das 500-m- bis 1000-m-Segment wird voraussichtlich mit einem Anteil von 39,30 % im Jahr 2026 den größten Marktanteil halten und voraussichtlich das schnellste Wachstum aufweisen und im Zeitraum 2026–2034 die höchste CAGR verzeichnen. Die Nachfrage nach Grenzsicherung mittlerer Reichweite, verbesserter Genauigkeit und Erkennungsgeschwindigkeit sowie der Anpassungsfähigkeit an verschiedene Betriebsumgebungen und ein breites Anwendungsspektrum treibt das Wachstum und die Bedeutung des 500-m- bis 1000-m-Segments voran. Darüber hinaus bietet dieses Reichweitensegment ein Gleichgewicht zwischen den kürzeren Erkennungsreichweiten von Nahbereichssystemen und den längeren, manchmal verzögerungsanfälligen Reichweiten von Fernbereichssystemen.

Das Segment unter 500 m hält den zweitgrößten Marktanteil bei Systemen zur Erkennung von Scharfschützen. Das 1000-Meter-Segment ist für städtische Umgebungen und geschlossene Räume konzipiert und bietet schnelle Reaktionen und kompakte Lösungen für Bedrohungen aus nächster Nähe. Diese Systeme spielen eine entscheidende Rolle beim Schutz kritischer Infrastrukturen, öffentlicher Veranstaltungen und Hochrisikobereiche in Städten. Sie sind oft mit anderen integriertSicherheitTechnologien wie Überwachungskameras und Alarmsysteme, um eine umfassende Sicherheitslösung zu schaffen.

Auf Antrag

Je nach Anwendung ist der Markt in Perimeter-Einbruchs- und Lagererkennung, Grenzschutz und -kontrolle, Erkennung kritischer Infrastrukturen, VIP- und Konvoi-Schutz, ISR und Zielerfassung, Gewerbe- und Büroräume, Noteingänge von Krankenhäusern, Sportstätten und andere unterteilt.

Es wird erwartet, dass das Segment „Perimeter Intrusion & Camp Detection“ mit einem Anteil von 24,55 % im Jahr 2026 den größten Marktanteil halten wird. Die Dominanz des Segments ist auf seine weit verbreitete Anwendung und den Schutz kritischer Infrastruktur und hochwertiger Vermögenswerte zurückzuführen. Diese Systeme sind von entscheidender Bedeutung für die proaktive Erkennung unbefugter Eindringlinge, einschließlich potenzieller Scharfschützenangriffe, wodurch die Perimetersicherheit erhöht und unbefugter Zugriff auf sensible Bereiche verhindert wird. Daher dominiert das Segment Perimeter Intrusion & Camp Detection das Anwendungssegment.

Es wird erwartet, dass das Segment ISR und Zielakquise im Prognosezeitraum das am schnellsten wachsende Segment sein wird. Das Wachstum dieses Segments ist auf seine entscheidende Rolle bei der Verbesserung des Situationsbewusstseins und der Ermöglichung einer schnellen und präzisen Zielerfassung in Umgebungen mit hoher Bedrohung zurückzuführen. Darüber hinaus ist die kontinuierliche Weiterentwicklung der Sensorik,Datenanalyse, und Integrationsfähigkeiten steigern die Effektivität und Akzeptanz dieser Systeme, was zum schnellsten Wachstum des Segments im Zeitraum 2026–2034 führt.

Vom Endbenutzer

Nach Endverbraucher ist der Markt in Militär, Strafverfolgung und innere Sicherheit sowie kommerziell unterteilt.

Das Militärsegment hält aufgrund der Rolle von Anti-Scharfschützen-Erkennungssystemen beim Schutz von Truppen, Stützpunkten und Konvois in Kampfgebieten sowie bei der Aufklärung und Perimeterverteidigung den größten Marktanteil. Diese Systeme spielen eine entscheidende Rolle bei der Verbesserung des Situationsbewusstseins und der Risikominderung bei verschiedenen Militäreinsätzen. Zunehmende geopolitische Spannungen und die Verbreitung asymmetrischer Kriegsszenarien sowie der anhaltende Konflikt zwischen Russland, der Ukraine, Israel sowie der Hisbollah und dem Iran haben die Nachfrage nach diesen Systemen erhöht.

Beispielsweise berichtete die russische Nachrichtenagentur TASS im September 2023, dass russische Kommandoeinheiten, die an der Spezialoperation in der Ukraine beteiligt waren, den neuesten Roboter-Scharfschützendetektor namens Sosna-N eingesetzt hätten. Dieses ferngesteuerte Gerät scannt die Umgebung nach optischen Instrumenten, beispielsweise nach ScharfschützenZielfernrohre, Ferngläser oder Zielsysteme für Panzerabwehrraketen. Sobald es solche Geräte erkennt, erzeugt es ein akustisches Signal und sendet einen speziellen Laserstrahl aus, um das Gerät zu beschädigen.

Das Segment Strafverfolgung und Innere Sicherheit wird voraussichtlich das schnellste Wachstum verzeichnen und im Prognosezeitraum die höchste CAGR verzeichnen. Zunehmende Bedrohungen durch Terrorismus, organisierte Kriminalität und Bedenken hinsichtlich der öffentlichen Sicherheit treiben die Nachfrage nach fortschrittlichen Systemen zur Erkennung von Scharfschützen voran, gepaart mit Urbanisierung, Schutz kritischer Infrastrukturen und Initiativen zur Terrorismusbekämpfung. Verbesserungen bei akustischen, optischen und radarbasierten Erkennungstechnologien sowie die Integration von KI und maschinellem Lernen in Überwachungskameras machen diese Systeme kostengünstiger, zuverlässiger und einfacher einsetzbar.

Regionaler Ausblick auf den Markt für Anti-Scharfschützen-Erkennungssysteme

Je nach Region wird der ASDS-Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt untersucht.

Nordamerika

North America Anti-Sniper Detection Systems Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Das Segment Nordamerika hält den größten Marktanteil bei Systemen zur Erkennung von Scharfschützen. Der nordamerikanische Markt wurde im Jahr 2025 auf 220,8 Millionen US-Dollar geschätzt und machte 38,60 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 235,6 Millionen US-Dollar erreichen. Die Dominanz wird durch erhebliche Verteidigungsausgaben, die frühzeitige Einführung fortschrittlicher Technologien und laufende militärische Modernisierungsprogramme vorangetrieben. Der starke Fokus der Region auf Initiativen zur inneren Sicherheit und zur Terrorismusbekämpfung treibt das Marktwachstum zusätzlich voran.

Die USA nehmen eine führende Position auf dem nordamerikanischen Markt für Anti-Scharfschützen-Erkennungssysteme ein, was auf ihre starke Wirtschaft, den technologischen Fortschritt und die erheblichen Verteidigungsausgaben zurückzuführen ist. Die Dominanz ist auch auf die Präsenz wichtiger Akteure in der Region zurückzuführen, wie etwa RTX Corporation, Databuoy Corporation, Textron Systems und andere. Darüber hinaus waren die USA Vorreiter bei der Einführung und Integration von Technologien wie KI, maschinellem Lernen und Datenanalysen in Systeme zur Erkennung von Scharfschützen. Der US-Markt für Anti-Scharfschützen-Erkennungssysteme wird bis 2026 voraussichtlich einen Wert von 206,70 Millionen US-Dollar haben.

Beispielsweise erteilte die US-Armee im August 2024 Logos Technologies, dem Segment von Elbit Systems, einen Auftrag über 19,4 Millionen US-Dollar für die Lieferung, Wartung und den Betrieb von Serenity-Systemen zur Erkennung feindlicher Brände. Serenity verwendet elektrooptische und akustische Sensoren, um explosive Detonationen und schwere Waffen zu lokalisieren, die in einer Entfernung von bis zu 10 Kilometern in jede Richtung abgefeuert werden.

Europa

Im Jahr 2025 hielt Europa 28,92 % des Weltmarktes und erreichte einen Wert von 164,8 Millionen US-Dollar. Im Jahr 2026 wird ein Wachstum auf 175,3 Millionen US-Dollar prognostiziert. Der Markt für Anti-Scharfschützen-Erkennungssysteme in Europa verzeichnet ein erhebliches Wachstum, angetrieben durch zunehmende Sicherheitsbedenken und Verteidigungsausgaben. Der Markt wird durch Faktoren wie zunehmende geopolitische Spannungen, die Aufrüstung der NATO-Verteidigung und wachsende Budgets für den Heimatschutz angetrieben. Darüber hinaus erhöhen die NATO-Mitgliedsländer ihre Verteidigungsausgaben und versprechen, 2 % des BIP für die Verteidigung bereitzustellen, was zu einer starken Nachfrage nach fortschrittlichen Sicherheitslösungen führen wird, wie z Luftverteidigungssysteme, fortschrittliche Bedrohungserkennungssysteme und Anti-Scharfschützen-Erkennungssysteme. Der britische Markt für Scharfschützen-Erkennungssysteme wird bis 2026 auf 34,8 Millionen US-Dollar geschätzt, während der deutsche Markt für Scharfschützen-Erkennungssysteme bis 2026 auf 34,5 Millionen US-Dollar geschätzt wird.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 145,8 Millionen US-Dollar, was 25,49 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 156,6 Millionen US-Dollar erreichen. Es wird erwartet, dass die Region Asien-Pazifik im Prognosezeitraum das am schnellsten wachsende Segment sein wird. Das Wachstum wird durch zunehmende Sicherheitsbedenken, zunehmende regionale Spannungen und erhebliche Investitionen in fortschrittliche Sicherheitstechnologien durch Regierungen in der Region, insbesondere in China, Indien und Japan, vorangetrieben. Die wachsende Bedeutung des VIP-Schutzes und der Sicherheit von Regierungsbeamten, insbesondere bei hochkarätigen Veranstaltungen, treibt die Nachfrage nach diesen Systemen weiter voran. Der japanische Markt für Scharfschützen-Erkennungssysteme wird bis 2026 auf 24,4 Millionen US-Dollar geschätzt, der chinesische Markt für Scharfschützen-Erkennungssysteme wird bis 2026 auf 49,8 Millionen US-Dollar geschätzt und der indische Markt für Scharfschützen-Erkennungssysteme wird bis 2026 auf 34 Millionen US-Dollar geschätzt.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten, Afrika und Lateinamerika. Im Jahr 2025 erwirtschaftete der Rest der Welt 40,6 Millionen US-Dollar und trug damit 7,10 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 43,3 Millionen US-Dollar prognostiziert.

Naher Osten, Afrika und Lateinamerika.

Im Vergleich zu Nordamerika, Europa und dem asiatisch-pazifischen Raum ist der Marktanteil im Nahen Osten, in Afrika und Lateinamerika gering, wächst aber. Diese Regionen verzeichnen aufgrund erhöhter Sicherheitsbedenken, geopolitischer Instabilität und wachsender Verteidigungsbudgets eine erhöhte Nachfrage.

Beispielsweise wurde im Oktober 2020 berichtet, dass die Hisbollah Möglichkeiten erwägt, IDF-Soldaten, insbesondere entlang der libanesischen Grenze, anzugreifen, um Vergeltung zu üben, nachdem sie von der IDF angegriffen wurde. Die Hamas in Gaza wurde von Iranern mit Hochleistungsscharfschützengewehren versorgt. Als Reaktion darauf berichtete Rafael Advanced Defense Systems, ein israelisches Unternehmen, dass die Lösung für dieses kritische Szenario der fahrzeugmontierte und ultraintelligente Land Spotter sei, eine passive elektrooptische Lösung zur Ortung und Branderkennung von Feinden.

Wettbewerbslandschaft

Wichtige Akteure der Branche

OEM-Hersteller im Verteidigungsbereich legen großen Wert auf technologische Fortschritte und strategische Partnerschaften

Die Wettbewerbslandschaft des Marktes für Anti-Scharfschützen-Erkennungssysteme umfasst wichtige Akteure wie RTX Corporation, Newcon Optik, Rheinmetall und andere. Die Hauptakteure konzentrieren sich auf wachsende Investitionen in Forschung und Entwicklung, ein diversifiziertes Produktportfolio von Systemen zur Scharfschützenerkennung und strategische Akquisitionen. Die wichtigsten Marktteilnehmer konzentrieren sich auf Geschäftserweiterungsstrategien wie Vereinbarungen, Fusionen und Übernahmen, Wachstum des Produktportfolios und langfristige Modernisierungsverträge mit multinationalen Unternehmen im Markt.

Diese Unternehmen nutzen fortschrittliche Technologien, einschließlich KI- und ML-Integration, verbesserte Sensortechnologie und verbesserte Akustiksysteme, um die Wirksamkeit ihrer Erkennung, Verfolgung und Identifizierung von Zielen zu verbessern. Insgesamt liegt der Fokus auf der technologischen Integration mit KI und ML sowie auf FortgeschrittenenRadarSysteme werden in den kommenden Jahren ein deutliches Marktwachstum vorantreiben.

LISTE DER WICHTIGSTEN ANTI-SNIPER-ERKENNUNGSSYSTEME-UNTERNEHMEN IM PROFIL

- RTX Corporation (USA)

- Newcon Optik (Kanada)

- WTDS-Optik(China)

- MH TECH(China)

- Databuoy Corporation (USA)

- Thales-Gruppe

- Shooter Detection Systems LLC(UNS.)

- Transvaro elektron aletleri(Truthahn)

- ACOEM-Gruppe (Frankreich)

- ZeroEyes (USA)

- Rostec State Corporation (Russland)

- Rheinmetall AG (Deutschland)

- BAE Systems (Großbritannien)

- Textron-System (USA)

- Saab AB (Schweden)

- QinetiQ (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im September 2024,Das amerikanische Technologieunternehmen Base Molecular Resonance Technologies (BMRT) hat eine innovative Lösung zur Identifizierung und Neutralisierung von Bedrohungen durch Scharfschützen und Bomben auf den Markt gebracht.

- Im Oktober 2023,QinetiQ US erhielt vom US-Verteidigungsministerium für strategische Fähigkeiten einen Auftrag im Wert von 125,7 Millionen US-Dollar. Der Auftrag soll das Büro für strategische Fähigkeiten des US-Verteidigungsministeriums bei seiner Mission unterstützen, innovative Lösungen zur Bewältigung und Abwehr steigender Sicherheitsbedrohungen in allen Bereichen zu entwickeln, einschließlich der Entwicklung von Systemen zur Erkennung von Scharfschützen.

- Im Juni 2021,Robotic Assistance Devices (RAD), eine hundertprozentige Tochtergesellschaft von Künstliche IntelligenzTechnology Solutions, Inc. hat mit EAGL Technology, Inc. vereinbart, das Anti-Sniper Detection System (GDS) von EAGL in aktuellen und kommenden RAD-Geräten anzubieten.

- Im Juli 2020,Das US-Verteidigungsunternehmen Raytheon hat die Integration seiner mobilen Schusserkennungstechnologie in die wichtigste mobile Schlachtfeldnetzwerksoftware des Pentagons abgeschlossen, die alle Kampfmanagementoperationen für die US-Streitkräfte abwickelt.

- Im Mai 2020,Lockheed Martin Corp. erhielt einen Auftrag mit einem Höchstwert von 485 Millionen US-Dollar über eine unbefristete Lieferung/unbestimmte Menge für die Hardwareproduktion des Department of Defense and Foreign Military Sales (FMS), Low Altitude Navigation and Targeting Infrarot für die Nacht (LANTIRN), Scharfschützen und Infrarot-Suche und -Tracking (IRST), Navigationskapsel (starrer Flügel).

BERICHTSBEREICH

Der Forschungsbericht liefert eine detaillierte Analyse des Marktes und betont Schlüsselaspekte wie Hauptakteure, Angebote, Objekte und Endbenutzer von Anti-Scharfschützen-Erkennungslösungen. Darüber hinaus bietet der Bericht Einblicke in Markttrends, Wettbewerbslandschaft, Marktwettbewerb, Produktpreise, regionale Analysen, Marktteilnehmer und den Marktstatus und hebt das Wachstum der wichtigsten Branchen hervor. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere direkte und indirekte Einflüsse, die die Marktexpansion in den letzten Jahren beeinflusst haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von6,61 %von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung

|

Durch Technologie

|

|

Nach Plattform

|

|

|

Nach Reichweite

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights wurde der globale Markt im Jahr 2026 auf 610,80 Millionen US-Dollar geschätzt und wird bis 2034 voraussichtlich 1.019,50 Millionen US-Dollar erreichen.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 6,61 % wachsen.

Die Top-Player der Branche sind RTX Corporation, Breda und Oto Melara, Thales Naval, Tulamashzavod, Rheinmetall, General Dynamics Corporation, Norinco, Aselsan AS, Lockheed Martin, FABA Sistemas, BAE Systems, Leonardo S.p.A, L&T und Northrop Grumman, basierend auf Parametern wie Dienstleistungsportfolio, regionaler Präsenz und Branchenerfahrung.

Nordamerika dominiert den Weltmarkt.

Zunehmende Sicherheitsbedrohungen, insbesondere Scharfschützenangriffe, sind ein Schlüsselfaktor für das Marktwachstum.

Die Integration von KI und ML zur Erzielung einer Genauigkeit und Geschwindigkeit bei der Erkennung und Analyse von Bedrohungen bietet Möglichkeiten für eine Marktexpansion.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf