Marktgröße, Anteil und Branchenanalyse für Aortenaneurysma, nach Typ (Brustaortenaneurysma, Bauchaortenaneurysma), nach Behandlung (offene chirurgische Reparatur, Hybridverfahren), nach Produkt (Aortenstenttransplantate), nach Endverwendung, nach Region und regionaler Prognose, 2026–2034

Marktübersicht für Aortenaneurysma

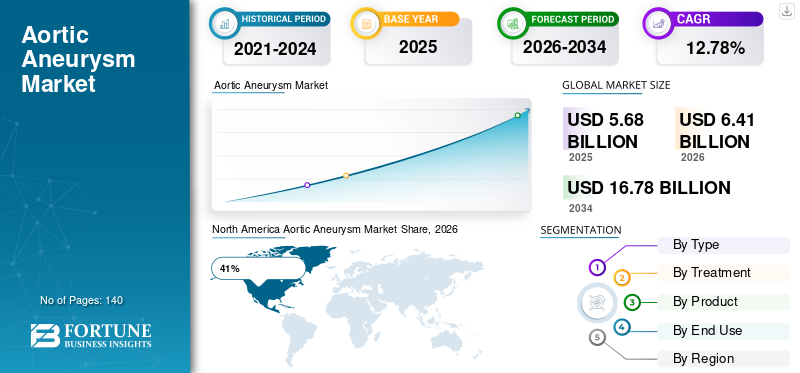

Die globale Marktgröße für Aortenaneurysmen wurde im Jahr 2025 auf 5,68 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 6,41 Milliarden US-Dollar im Jahr 2026 auf 16,78 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 12,78 % aufweist.

Der Markt für Aortenaneurysmen wächst stetig aufgrund der zunehmenden Belastung durch Herz-Kreislauf-Erkrankungen, der wachsenden älteren Bevölkerung und der zunehmenden Einführung minimalinvasiver Gefäßverfahren. Der Markt verzeichnet eine starke Nachfrage nach fortschrittlichen Aorten-Stentgrafts.endovaskuläre Aneurysma-ReparaturSysteme und hybride chirurgische Technologien in Krankenhäusern und speziellen Herzzentren. Das zunehmende Bewusstsein für die Früherkennung von Brust- und Bauchaneurysmen führt auch zu einer Verbesserung der Behandlungsraten weltweit. Der Aortenaneurysma-Marktbericht hebt wachsende Investitionen in Bildgebungstechnologien, Gefäßscreening-Programme und patientenspezifische Behandlungsplanung hervor. Technologische Fortschritte bei der Haltbarkeit von Transplantaten, der Katheternavigation und der postoperativen Überwachung stärken das Wachstum des Marktes für Aortenaneurysmen weiter und schaffen langfristige Chancen für Hersteller.

Der US-amerikanische Markt für Aortenaneurysmen dominiert weiterhin die weltweite Nachfrage aufgrund der hohen Prävalenz von Herz-Kreislauf-Erkrankungen, starken Erstattungssystemen und einer fortschrittlichen Infrastruktur für Gefäßchirurgie. Zunehmende Screening-Initiativen für ein abdominales Aortenaneurysma bei älteren Erwachsenen unterstützen eine frühzeitige Diagnose und rechtzeitige Intervention. Die Nachfrage nach minimalinvasiven Aneurysma-Reparaturverfahren ist in großen Gesundheitseinrichtungen erheblich gestiegen. Das Land profitiert auch von umfangreichen klinischen Forschungsaktivitäten und der schnellen Einführung endovaskulärer Geräte der nächsten Generation. Die Analyse der Aortenaneurysma-Branche zeigt, dass die USA nach wie vor ein wichtiges Innovationszentrum für Stentgraft-Technologien, robotergestützte Gefäßchirurgie und KI-gestützte diagnostische Bildgebung sind und die Führungsrolle des Landes in der Aortenaneurysma-Branchenlandschaft stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse

Marktgröße und Wachstum

- Globale Marktgröße 2025: 5,68 Milliarden US-Dollar

- Weltmarktgröße 2034: 16,78 Milliarden US-Dollar

- CAGR (2026–2034): 12,78 %

Marktanteil – Regionals

- Nordamerika: 41 %

- Europa: 29 %

- Asien-Pazifik: 22 %

- Rest der Welt: 8 %

Anteile auf Länderebene

- Deutschland: 26 % des europäischen Marktes

- Vereinigtes Königreich: 19 % des europäischen Marktes

- Japan: 31 % des asiatisch-pazifischen Marktes

- China: 37 % des asiatisch-pazifischen Marktes

Neueste Trends auf dem Markt für Aortenaneurysmen

Die Trends auf dem Aortenaneurysma-Markt entwickeln sich rasant mit dem Übergang von der konventionellen offenen Chirurgie hin zu minimalinvasiven endovaskulären Aneurysma-Reparaturverfahren. Krankenhäuser und Gefäßspezialisten bevorzugen aufgrund kürzerer Erholungszeiten, geringerer Komplikationen bei Eingriffen und kürzerer Krankenhausaufenthaltsdauer zunehmend endovaskuläre Ansätze. Hersteller konzentrieren sich auf Einführsysteme mit niedrigem Profil und flexible Stentgraft-Plattformen, um den Verfahrenserfolg bei komplexen Anatomien zu verbessern. Die fortschrittliche Integration der Bildgebung während der Operation wird auch in modernen Gefäßzentren zum Standardtrend. Der Forschungsbericht zum Aortenaneurysma-Markt zeigt eine wachsende Nachfrage nach maßgeschneiderten Transplantatlösungen, die speziell auf die Anatomie des Patienten zugeschnitten sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Ein weiterer wichtiger Trend, der die Marktaussichten für Aortenaneurysmen prägt, ist die Integration künstlicher Intelligenz und prädiktiver Analysen in das Aneurysma-Screening und die Behandlungsplanung. Gesundheitsdienstleister nutzen fortschrittliche Bildgebungssoftware zur genauen Messung von Aneurysmen und zur Vorhersage des Rupturrisikos. Patientenfernüberwachung und digitale Nachsorgesysteme werden nach Aneurysma-Reparatureingriffen immer häufiger eingesetzt. Unternehmen investieren auch in biotechnologisch hergestellte Transplantatmaterialien mit verbesserter Haltbarkeit und geringerem Leckagerisiko. Verstärkte Partnerschaften zwischen Medizingeräteunternehmen und Forschungsinstituten beschleunigen die Innovation bei der Therapie von Brust- und Bauchaneurysmen und tragen erheblich zu den Marktchancen für Aortenaneurysmen und zur langfristigen Branchenexpansion bei.

Aortenaneurysma-Marktdynamik

TREIBER

Steigende Prävalenz von Herz-Kreislauf-Erkrankungen und alternde Bevölkerung

Das zunehmende Auftreten von Bluthochdruck, Arteriosklerose, Fettleibigkeit und rauchbedingten Gefäßerkrankungen ist einer der stärksten Wachstumstreiber für den Markt für Aortenaneurysmen. Alternde Bevölkerungen in Industrie- und Schwellenländern sind besonders anfällig für thorakale und abdominale Aortenaneurysmen, was einen erheblichen Bedarf an frühzeitiger Diagnose und Intervention schafft. Gesundheitssysteme erweitern die Screening-Programme für Hochrisikopatienten, insbesondere für ältere Erwachsene mit kardiovaskulären Komplikationen. Dieser Trend fördert die Nachfrage nach fortschrittlichen Bildgebungstechnologien und minimalinvasiven Reparaturverfahren. Die Marktanalyse für Aortenaneurysmen zeigt, dass ein verbessertes Bewusstsein von Ärzten und Patienten für das Risiko einer Aneurysmaruptur die Akzeptanz der Behandlung beschleunigt hat.

Darüber hinaus ermutigen technologische Verbesserungen bei endovaskulären Reparatursystemen Krankenhäuser, ihre Kapazitäten für die Behandlung von Aneurysmen zu erweitern. Patienten bevorzugen zunehmend minimalinvasive Verfahren, da diese kürzere Genesungszeiten und geringere postoperative Komplikationen mit sich bringen. Auch staatliche Unterstützung für Programme zur Behandlung von Herz-Kreislauf-Erkrankungen und verbesserte Erstattungsrichtlinien stärken die Marktexpansion. Kontinuierliche Innovationen im Stentgraft-Design und bei katheterbasierten Technologien tragen zusätzlich zum weltweiten Wachstum des Marktes für Aortenaneurysmen bei.

ZURÜCKHALTUNG

Hohe Verfahrenskosten und eingeschränkter Zugang in Entwicklungsregionen

Eines der größten Hemmnisse für den Aortenaneurysma-Markt sind die hohen Kosten, die mit fortschrittlichen Aneurysma-Reparaturverfahren und hochwertigen Stentgraft-Systemen verbunden sind. Die Reparatur endovaskulärer Aneurysmen erfordert eine hochentwickelte Bildgebungsinfrastruktur, hochqualifizierte Gefäßspezialisten und spezielle Operationseinrichtungen, was die Behandlung in vielen Gesundheitssystemen teuer macht. In Regionen mit niedrigem und mittlerem Einkommen schränken begrenzte Gesundheitsbudgets und unzureichende Erstattungsrichtlinien den Zugang zu fortschrittlichen Aneurysma-Therapien ein. Diese Herausforderung verringert die Behandlungsdurchdringung trotz steigender Krankheitsprävalenz.

Ein weiterer limitierender Faktor ist der Mangel an qualifizierten Gefäßchirurgen und interventionellen Radiologen in mehreren Entwicklungsländern. In ländlichen Gesundheitseinrichtungen mangelt es oft an moderner Bildgebungsausrüstung, die für eine genaue Aneurysma-Diagnose und chirurgische Planung erforderlich ist. Bei vielen Patienten bleibt die Diagnose unerkannt, bis das Aneurysma reißt, was die Sterblichkeitsrate erhöht und die Möglichkeiten für geplante Eingriffe verringert. Auch regulatorische Komplexität und lange Zulassungsfristen für innovative Transplantatsysteme können die Produktvermarktung verzögern. Diese Faktoren verlangsamen zusammen das Tempo des Marktes für Aortenaneurysmen. Prognose: Wachstum in unterversorgten Gesundheitsmärkten.

GELEGENHEIT

Ausbau minimalinvasiver und personalisierter Gefäßtherapien

Die zunehmende Verlagerung hin zu minimalinvasiven Gefäßinterventionen stellt eine große Chance für den Aortenaneurysma-Markt dar. Gesundheitsdienstleister wenden zunehmend endovaskuläre Aneurysma-Reparaturverfahren an, da sie chirurgische Traumata reduzieren und die Patientenergebnisse verbessern. Von Unternehmen, die in patientenspezifische Transplantatsysteme und maßgeschneiderte Reparaturtechnologien investieren, wird erwartet, dass sie sich einen Wettbewerbsvorteil verschaffen. Fortschrittliche 3D-Bildgebung und personalisierte Verfahrensplanung ermöglichen es Ärzten, hochkomplexe Aneurysma-Anatomien präziser zu behandeln.

Auch Schwellenländer bieten aufgrund steigender Gesundheitsausgaben und der Expansion kardiologischer Spezialzentren große Chancen für den Aortic Aneurysm Industry Report. Die zunehmende Einführung hybrider Operationssäle und digitaler chirurgischer Navigationssysteme verbessert den Zugang zu fortschrittlichen Verfahren zur Behandlung von Aneurysmen. Der Markt profitiert außerdem von zunehmenden Forschungsaktivitäten mit Schwerpunkt auf bioresorbierbaren Materialien, KI-gesteuerter Diagnostik und Gefäßimplantaten der nächsten Generation. Kooperationen zwischen Krankenhäusern, akademischen Einrichtungen und Herstellern medizinischer Geräte beschleunigen Innovationen und stärken die Markteinblicke für Aortenaneurysmen und das langfristige Geschäftspotenzial.

HERAUSFORDERUNG

Postoperative Komplikationen und Anforderungen an die Langzeitüberwachung

Trotz technologischer Fortschritte bleiben postoperative Komplikationen eine große Herausforderung auf dem Markt für Aortenaneurysmen. Patienten, die sich einer Aneurysma-Reparatur unterziehen, benötigen häufig eine langfristige bildgebende Überwachung, um Transplantatmigration, Endoleckagen oder die Bildung eines sekundären Aneurysmas zu erkennen. Diese Folgeanforderungen erhöhen die Gesundheitskosten und schaffen zusätzliche Belastungen für Patienten und Gesundheitssysteme. Bedenken hinsichtlich der Haltbarkeit des Geräts und später Komplikationen bei Eingriffen beeinflussen weiterhin die Entscheidungsfindung und Behandlungsauswahl des Arztes.

Eine weitere Herausforderung ist die Komplexität der Behandlung von Aneurysmen mit schwierigen anatomischen Strukturen. Einige Patienten sind aufgrund der Gefäßform, der Verkalkung oder der Lage des Aneurysmas nicht für standardmäßige endovaskuläre Reparaturverfahren geeignet. In solchen Fällen sind offene chirurgische Eingriffe oder Hybridverfahren erforderlich, was das Eingriffsrisiko und die Krankenhausaufenthaltszeit erhöht. Auch die gesetzlichen Compliance-Standards für Gefäßgeräte werden immer strenger, was die Forschungs- und Herstellungskosten für Unternehmen erhöht. Diese Faktoren prägen weiterhin die Wettbewerbsdynamik im Marktumfeld für Aortenaneurysmen.

Marktsegmentierung für Aortenaneurysma

Nach Typ

Das thorakale Aortenaneurysma macht fast 42 % des weltweiten Marktanteils für Aortenaneurysma aus, was auf die zunehmende Inzidenz von Bluthochdruck-bedingten Erkrankungen der Brustgefäße und genetischen Bindegewebserkrankungen zurückzuführen ist. Aufgrund der besseren klinischen Ergebnisse und kürzeren Erholungszeiten im Vergleich zur offenen chirurgischen Reparatur verzeichnet das Segment eine zunehmende Akzeptanz von Verfahren zur Reparatur von thorakalen endovaskulären Aneurysmen. Gesundheitsdienstleister nutzen zunehmend fortschrittliche Bildgebungssysteme zur Früherkennung von Brustaneurysmen, bevor es zu einer Ruptur kommt. Die Nachfrage nach verzweigten und gefensterten Stentgrafts ist in diesem Segment erheblich gestiegen, da sie es Ärzten ermöglichen, komplexe Brustanatomien effektiver zu verwalten.

Die Marktanalyse für Aortenaneurysmen für thorakale Aneurysmen spiegelt auch starke Investitionen in hybride chirurgische Technologien und robotergestützte Gefäßeingriffe wider. Krankenhäuser priorisieren minimalinvasive Thoraxeingriffe, um Intensivaufenthalte zu reduzieren und die postoperative Genesung zu verbessern. Die zunehmende klinische Forschung im Zusammenhang mit Bindegewebserkrankungen und hereditären Aneurysma-Syndromen unterstützt Innovationen bei der Haltbarkeit von Transplantaten und der chirurgischen Präzision. Aufgrund des zunehmenden Bewusstseins der Ärzte für das Screening auf thorakale Aneurysmen bei Herz-Kreislauf-Patienten mit hohem Risiko wird erwartet, dass das Segment weiterhin stark an Dynamik gewinnt.

Bauchaortenaneurysmen machen etwa 58 % des weltweiten Marktanteils für Aortenaneurysmen aus, da Bauchaneurysmen bei älteren Rauchern und Patienten mit Herz-Kreislauf-Erkrankungen häufiger vorkommen. Screening-Programme für Erwachsene über 65 Jahre haben die Diagnoseraten in entwickelten Gesundheitssystemen erheblich verbessert. Endovaskuläre Aneurysma-Reparaturverfahren ersetzen aufgrund des geringeren chirurgischen Traumas und der kürzeren Krankenhausaufenthalte zunehmend die offene Operation zur Behandlung von Bauchaneurysmen. Dieser Übergang unterstützt die starke Nachfrage nach fortschrittlichen abdominalen Stentgraft-Systemen.

Hersteller konzentrieren sich auf die Entwicklung flexibler Transplantattechnologien, die die Kompatibilität mit unterschiedlichen Bauchanatomien verbessern. Der Marktforschungsbericht zu Aortenaneurysmen weist auf eine zunehmende Akzeptanz von Einführsystemen mit niedrigem Profil hin, die den Zugang zu Eingriffen vereinfachen und Komplikationen reduzieren. Krankenhäuser integrieren außerdem KI-gestützte Bildgebungsplattformen, um die Genauigkeit der Aneurysma-Größenbestimmung und die Effizienz der chirurgischen Planung zu verbessern. Zunehmende Sensibilisierungskampagnen zur Prävention von Aneurysma-Rupturen tragen zur langfristigen Segmenterweiterung bei. Es wird erwartet, dass steigende Gesundheitsinvestitionen in Schwellenländern die Zugänglichkeit der Behandlung von Bauchaneurysmen in den kommenden Jahren weiter verbessern werden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Behandlung

Die offene chirurgische Reparatur hält weiterhin fast 36 % des Marktanteils bei Aortenaneurysmen, da sie nach wie vor eine wesentliche Behandlungsoption für Patienten mit hochkomplexer Aneurysma-Anatomie oder ungeeignetem Gefäßzugang für endovaskuläre Eingriffe darstellt. Diese chirurgische Methode wird häufig in Fällen bevorzugt, in denen ein erhebliches Aneurysma-Rupturrisiko oder eine schwere Verkalkung besteht und in denen minimalinvasive Eingriffe möglicherweise keine langfristige Stabilität bieten. Große Herzkrankenhäuser investieren weiterhin in fortschrittliche chirurgische Infrastruktur und spezialisierte Gefäßoperationseinheiten, um offene Reparaturverfahren zu unterstützen.

Die Aortenaneurysma-Branchenanalyse hebt laufende Verbesserungen bei Operationstechniken, Anästhesiemanagement und intensiver postoperativer Pflege hervor, die das mit der Reparatur offener Aneurysmen verbundene Sterblichkeitsrisiko senken. Chirurgen nutzen zunehmend hybride Operationsumgebungen, die Bildgebungsführung mit traditioneller Gefäßchirurgie kombinieren. Obwohl minimalinvasive Therapien immer beliebter werden, bleibt die offene Reparatur für jüngere Patienten, die dauerhafte, langfristige Behandlungsergebnisse benötigen, klinisch bedeutsam. Kontinuierliche Ärzteausbildung und steigende Investitionen in kardiovaskuläre Chirurgieprogramme halten die Nachfrage in diesem Segment aufrecht.

Hybridverfahren machen fast 24 % des Marktanteils bei Aortenaneurysmen aus und erfreuen sich aufgrund ihrer Fähigkeit, anatomisch anspruchsvolle Aneurysmen mithilfe einer Kombination aus chirurgischen und endovaskulären Ansätzen zu behandeln, zunehmender Beliebtheit. Diese Verfahren sind besonders wertvoll für Patienten mit komplexen thorakoabdominalen Aneurysmen, bei denen herkömmliche Behandlungsmethoden möglicherweise nicht ausreichen. Hybridtechniken reduzieren die Eingriffsinvasivität bei gleichzeitiger Beibehaltung der Behandlungspräzision, was sie in modernen Gefäßzentren immer attraktiver macht.

Die Aussichten für den Aortenaneurysma-Markt für Hybridverfahren werden durch technologische Fortschritte bei intraoperativer Bildgebung und chirurgischen Navigationssystemen unterstützt. Gesundheitseinrichtungen investieren in Hybrid-Operationssäle, die mit integrierten Fluoroskopie- und digitalen Bildgebungstechnologien ausgestattet sind, um die Verfahrensgenauigkeit zu verbessern. Ärzte wenden auch zunehmend personalisierte Behandlungsplanungsmethoden für die Reparatur komplexer Aneurysmen an. Die wachsende Nachfrage nach kürzeren Genesungszeiten und verbesserten chirurgischen Ergebnissen stärkt dieses Segment innerhalb der breiteren Aortenaneurysma-Branchenberichtslandschaft weiter.

Nach Produkt

Aorten-Stentgrafts dominieren die Produktkategorie mit einem Marktanteil von fast 68 %, da sie die Grundlage für die meisten endovaskulären Aneurysma-Reparaturverfahren bilden. Die Nachfrage nach thorakalen und abdominalen Stentgraft-Systemen ist aufgrund der steigenden Präferenz von Ärzten für minimalinvasive Gefäßeingriffe erheblich gestiegen. Die Hersteller verbessern kontinuierlich die Flexibilität, Versiegelungsfähigkeit und Langzeithaltbarkeit der Transplantate, um Endoleckagen und Verfahrenskomplikationen zu minimieren. Fortschrittliche Verabreichungssysteme verbessern auch den Zugang zu schwierigen Gefäßanatomien.

Die Markttrends für Aortenaneurysmen deuten auf eine starke Innovationsaktivität im Zusammenhang mit verzweigten Transplantaten, gefensterten Designs und patientenspezifischen Implantaten hin. Unternehmen investieren stark in die Forschung, um Stentsysteme mit niedrigem Profil zu entwickeln, die mit kleineren Zugangsgefäßen kompatibel sind. Durch die Integration biotechnologisch hergestellter Materialien und antithrombotischer Beschichtungen werden die klinischen Ergebnisse weiter verbessert. Es wird erwartet, dass die zunehmende Einführung endovaskulärer Therapien in den aufstrebenden Gesundheitssystemen die starke Nachfrage nach fortschrittlichen Aorten-Stentgraft-Technologien aufrechterhalten wird.

Nach Endverbrauch

Krankenhäuser und spezialisierte Herzzentren machen fast 72 % des Aortenaneurysma-Marktanteils aus, da sie den Großteil der Aneurysma-Diagnose, Intervention und postoperativen Überwachungsverfahren durchführen. Große Gesundheitseinrichtungen verfügen über fortschrittliche Bildgebungssysteme, Hybrid-Operationssäle und erfahrene Gefäßspezialisten, die für die Behandlung komplexer Aneurysmen erforderlich sind. Auch die zunehmende Präferenz der Patienten für spezialisierte Herz-Kreislauf-Zentren trägt zur Segmenterweiterung bei.

Die Marktprognose für Aortenaneurysmen deutet auf steigende Investitionen in ambulante Gefäßversorgungszentren und minimalinvasive chirurgische Einrichtungen hin. Ambulante Aneurysma-Reparaturverfahren werden bei ausgewählten Patientengruppen immer häufiger durchgeführt, insbesondere in entwickelten Gesundheitssystemen. Akademische medizinische Zentren treiben Innovationen auch durch klinische Forschung, Ärzteschulung und fortgeschrittene Verfahrensstudien voran. Es wird erwartet, dass die zunehmende Entwicklung der Gesundheitsinfrastruktur in Schwellenländern die Verfügbarkeit von Aneurysma-Behandlungsdiensten in verschiedenen Endanwendungsumgebungen erweitern wird.

Regionaler Ausblick auf den Markt für Aortenaneurysmen

Nordamerika

North America Aortic Aneurysm Market Share, 2026 (%)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Nordamerika entfallen etwa 41 % des weltweiten Marktanteils bei Aortenaneurysmen, was auf das Vorhandensein einer fortschrittlichen kardiovaskulären Behandlungsinfrastruktur, ein hohes Bewusstsein für das Aneurysma-Screening und die starke Einführung minimalinvasiver Gefäßverfahren zurückzuführen ist. Die Region profitiert von einer großen älteren Bevölkerung und einer zunehmenden Prävalenz von Bluthochdruck, Fettleibigkeit und rauchbedingten Gefäßerkrankungen. Krankenhäuser in den Vereinigten Staaten und Kanada setzen in großem Umfang Technologien zur endovaskulären Aneurysma-Reparatur ein, da sie die Krankenhausaufenthaltsdauer verkürzen und die Genesungsergebnisse verbessern. Kontinuierliche Investitionen in hybride Operationssäle und KI-gestützte Bildgebungssysteme stärken die regionale Marktexpansion weiter.

Der Forschungsbericht zum Aortenaneurysma-Markt hebt starke klinische Forschungsaktivitäten und die schnelle Kommerzialisierung innovativer Transplantattechnologien in ganz Nordamerika hervor. Behördliche Zulassungen für Brust- und Bauch-Stentgraft-Systeme der nächsten Generation unterstützen weiterhin die Produkteinführung. Akademische medizinische Einrichtungen sind aktiv an Gefäßforschungsprogrammen beteiligt, die sich auf die Vorhersage von Aneurysmarupturen und die personalisierte Behandlungsplanung konzentrieren. Steigende Gesundheitsausgaben und günstige Erstattungsstrukturen bleiben wichtige Wachstumstreiber im gesamten regionalen Markt.

Europa

Europa hält fast 29 % des weltweiten Marktanteils bei Aortenaneurysmen, unterstützt durch etablierte Gesundheitssysteme, wachsende kardiovaskuläre Screening-Programme und die zunehmende Einführung minimalinvasiver Gefäßverfahren. Länder in ganz Westeuropa weiten öffentliche Gesundheitsinitiativen aus, die sich auf die Früherkennung von Aneurysmen bei alternden Bevölkerungsgruppen konzentrieren. Die Region zeigt auch eine starke Nachfrage nach technologisch fortschrittlichen Stentgraft-Systemen und hybriden Gefäßchirurgietechniken. Krankenhäuser integrieren zunehmend digitale Bildgebungslösungen und robotergestützte chirurgische Technologien in die Behandlungspfade für Aneurysmen.

Die Aortenaneurysma-Branchenanalyse zeigt, dass Europa weiterhin ein wichtiges Zentrum für Gefäßforschung und Geräteinnovation bleibt. Kooperationspartnerschaften zwischen Gesundheitseinrichtungen und Herstellern medizinischer Geräte beschleunigen die Entwicklung fortschrittlicher endovaskulärer Reparaturtechnologien. Das zunehmende Bewusstsein der Ärzte für die Behandlung komplexer Aneurysmen und günstige Patientenergebnisse bei minimalinvasiven Eingriffen unterstützen weiterhin das regionale Marktwachstum. Der Ausbau spezialisierter Gefäßzentren in ganz Süd- und Osteuropa trägt ebenfalls zu einer besseren Zugänglichkeit der Behandlung bei.

Deutschland Markt für Aortenaneurysmen

Aufgrund seiner fortschrittlichen Infrastruktur für die kardiovaskuläre Gesundheitsversorgung und der starken Einführung minimalinvasiver Gefäßverfahren macht Deutschland fast 26 % des europäischen Marktanteils für Aortenaneurysmen aus. Das Land verfügt über ein gut etabliertes Netzwerk spezialisierter Herzkrankenhäuser und Gefäßchirurgiezentren, die mit modernen Bildgebungstechnologien und Hybrid-Operationssälen ausgestattet sind. Die wachsende Prävalenz von Bluthochdruck und rauchbedingten Gefäßerkrankungen bei älteren Erwachsenen steigert die Nachfrage nach Verfahren zur Reparatur von Brust- und Bauchaneurysmen. Gesundheitsdienstleister in Deutschland nutzen zunehmend KI-gestützte Diagnosesysteme zur präzisen Aneurysmabeurteilung und Verfahrensplanung.

Die Aussichten für den deutschen Aortenaneurysma-Markt werden durch laufende Investitionen in medizinische Forschung und fortschrittliche Stentgraft-Technologien weiter gestärkt. Inländische und internationale Hersteller arbeiten aktiv mit Krankenhäusern und Forschungseinrichtungen zusammen, um klinische Studien zur Haltbarkeit von Transplantaten und zur postoperativen Überwachung durchzuführen. Das Land profitiert auch von günstigen Erstattungssystemen für minimalinvasive Aneurysma-Reparaturverfahren. Die zunehmende Präferenz von Ärzten für maßgeschneiderte Transplantatlösungen und fortschrittliche endovaskuläre Geräte baut Deutschlands Rolle in der europäischen Gefäßbehandlungsbranche weiter aus.

Markt für Aortenaneurysmen im Vereinigten Königreich

Auf das Vereinigte Königreich entfallen etwa 19 % des europäischen Aortenaneurysma-Marktanteils, was auf starke Screening-Initiativen im öffentlichen Gesundheitswesen und ein wachsendes Bewusstsein für die Prävention von Aneurysmarupturen zurückzuführen ist. Nationale Screening-Programme für ältere Männer haben landesweit die Früherkennungsraten für Bauchaortenaneurysmen verbessert. Krankenhäuser setzen zunehmend auf minimalinvasive endovaskuläre Aneurysma-Reparaturverfahren, um die Genesungszeit der Patienten zu verkürzen und die chirurgischen Ergebnisse zu verbessern. Der zunehmende Einsatz fortschrittlicher Bildgebungstechnologien verbessert auch die Behandlungspräzision in großen Gesundheitseinrichtungen.

Der Aortic Aneurysm Industry Report für das Vereinigte Königreich hebt steigende Investitionen in Gefäßforschung und klinische Schulungsprogramme hervor. Gesundheitsdienstleister erweitern den Zugang zu hybriden Operationsumgebungen und digitalen chirurgischen Navigationssystemen. Die Nachfrage nach Low-Profile-Stentgraft-Technologien steigt, da Ärzte immer komplexere Aneurysma-Anatomien verwalten. Der Fokus des Landes auf evidenzbasierte kardiovaskuläre Behandlungsstrategien und postoperative Überwachungsprogramme unterstützt weiterhin eine stabile Marktentwicklung im öffentlichen und privaten Gesundheitssektor.

Asien-Pazifik

Aufgrund der sich rasch verbessernden Gesundheitsinfrastruktur und der zunehmenden Prävalenz von Herz-Kreislauf-Erkrankungen nimmt der asiatisch-pazifische Raum etwa 22 % des weltweiten Marktanteils für Aortenaneurysmen ein. Länder in der gesamten Region investieren stark in kardiologische Spezialkrankenhäuser, fortschrittliche diagnostische Bildgebungssysteme und minimalinvasive chirurgische Möglichkeiten. Zunehmende Urbanisierung, alternde Bevölkerungen und lebensstilbedingte Gefäßerkrankungen tragen erheblich zur Inzidenz von Aneurysmen bei. Die Nachfrage nach endovaskulären Aneurysma-Reparaturverfahren wächst in städtischen Gesundheitszentren aufgrund des zunehmenden Bewusstseins der Patienten und der zunehmenden Akzeptanz durch Ärzte rasant.

Die Trends auf dem Markt für Aortenaneurysmen im asiatisch-pazifischen Raum deuten auf ein starkes Potenzial für eine langfristige Expansion hin, die durch die Modernisierung des Gesundheitswesens und steigende Aktivitäten im Medizintourismus vorangetrieben wird. Regierungen unterstützen Investitionen in fortschrittliche kardiovaskuläre Behandlungsprogramme und die Ausbildung von Fachärzten. Internationale Hersteller medizinischer Geräte bauen regionale Vertriebsnetze und lokale Fertigungskapazitäten aus, um der wachsenden Nachfrage nach erschwinglichen Stentgraft-Systemen gerecht zu werden. Es wird erwartet, dass der verbesserte Zugang zu Gefäßscreening- und diagnostischen Bildgebungstechnologien die regionale Marktdurchdringung weiter stärken wird.

Japanischer Markt für Aortenaneurysmen

Aufgrund seiner großen älteren Bevölkerung und seines hochentwickelten kardiovaskulären Gesundheitssystems macht Japan etwa 31 % des Marktanteils für Aortenaneurysmen im asiatisch-pazifischen Raum aus. Das Land weist eine der höchsten Raten an altersbedingten Gefäßerkrankungen auf, was die Nachfrage nach Eingriffen bei Brust- und Bauchaneurysmen erhöht. Krankenhäuser in Japan sind in der robotergestützten Gefäßchirurgie, Hybridverfahren und Präzisionsbildgebungstechnologien hochentwickelt. Die endovaskuläre Aneurysmareparatur hat sich aufgrund ihrer Wirksamkeit bei der Verkürzung der Genesungszeit bei älteren Patienten weit verbreitet.

Die Aortenaneurysma-Marktanalyse für Japan hebt starke Forschungsaktivitäten im Zusammenhang mit der Biokompatibilität von Transplantaten und minimalinvasiven Behandlungsinnovationen hervor. Inländische Gesundheitsdienstleister legen Wert auf eine langfristige Patientenüberwachung und präventive Herz-Kreislauf-Versorgung. Steigende Investitionen in KI-gesteuerte Bildgebungs- und Operationsplanungssoftware verbessern die Verfahrensgenauigkeit in großen Krankenhäusern. Der starke Fokus des Landes auf technologischen Fortschritt und spezialisierte Gefäßversorgung positioniert Japan weiterhin als führenden Markt im asiatisch-pazifischen Raum.

Markt für Aortenaneurysmen in China

Auf China entfallen aufgrund der schnellen Entwicklung der Gesundheitsinfrastruktur und der wachsenden Belastung durch Herz-Kreislauf-Erkrankungen fast 37 % des Marktanteils für Aortenaneurysmen im asiatisch-pazifischen Raum. Städtische Krankenhäuser setzen zunehmend auf fortschrittliche endovaskuläre Aneurysma-Reparaturtechnologien, da das Bewusstsein der Patienten für minimalinvasive Behandlungsmöglichkeiten steigt. Der Ausbau kardiologischer Spezialzentren und ein verbesserter Zugang zur diagnostischen Bildgebung tragen zu höheren Aneurysma-Erkennungsraten im ganzen Land bei. In mehreren Provinzen verbessern staatliche Gesundheitsreformen auch den Zugang zu Gefäßbehandlungsdiensten.

Die Aussichten für den chinesischen Markt für Aortenaneurysmen werden durch starke inländische Produktionskapazitäten und zunehmende Investitionen in medizintechnische Innovationen gestützt. Lokale Unternehmen konzentrieren sich auf die kostengünstige Produktion von Stentgrafts, um der wachsenden klinischen Nachfrage gerecht zu werden. Partnerschaften zwischen Krankenhäusern und Herstellern medizinischer Geräte beschleunigen die Forschung im Zusammenhang mit maßgeschneiderten Aneurysma-Reparatursystemen und digitaler Operationsplanung. Steigende Gesundheitsausgaben und die Ausweitung des Versicherungsschutzes stärken weiterhin die Rolle des Landes in der globalen Branchenanalyse für Aortenaneurysmen.

Rest der Welt

Der Rest der Welt hält fast 8 % des weltweiten Marktanteils bei Aortenaneurysmen, unterstützt durch schrittweise Verbesserungen der kardiovaskulären Gesundheitsinfrastruktur und ein zunehmendes Bewusstsein für die Aneurysma-Diagnose. Länder in Lateinamerika, im Nahen Osten und in Afrika investieren zunehmend in fortschrittliche medizinische Bildgebungssysteme und spezialisierte Einrichtungen für die Gefäßchirurgie. Die zunehmende Urbanisierung und die steigende Inzidenz von Bluthochdruck und rauchbedingten Krankheiten tragen in diesen Regionen zu einer Zunahme der Aneurysmafälle bei. Die Nachfrage nach minimal-invasiven Aneurysma-Reparaturverfahren nimmt in großen Krankenhäusern in Großstädten langsam zu.

Die Chancen auf dem Markt für Aortenaneurysmen im Rest der Welt sind eng mit Initiativen zur Modernisierung des Gesundheitswesens und internationalen medizinischen Kooperationen verbunden. Regierungen und private Gesundheitsdienstleister investieren in Ausbildungsprogramme für Ärzte und fortschrittliche chirurgische Technologien, um die Möglichkeiten der Herz-Kreislauf-Behandlung zu verbessern. Auch internationale Hersteller bauen ihre Vertriebspartnerschaften aus, um den Zugang zu erschwinglichen Stentgraft-Systemen zu verbessern. Obwohl die Marktdurchdringung weiterhin geringer ist als in entwickelten Regionen, nimmt das langfristige Wachstumspotenzial weiterhin stetig zu.

Liste der Top-Unternehmen für Aortenaneurysmen

- Medtronic

- W.L. Gore & Associates, Inc.

- Kochen

- MicroPort Scientific Corporation

- Boston Scientific Corporation

- Artivion Inc.

- Cardiatis

- Endologix Inc.

- Braile Biomédica

- Lombard Medical

- INVAMED

Die beiden größten Unternehmen nach Marktanteil

- Medtronic – 28 %

- W.L. Gore & Associates, Inc. – 21 %

Investitionsanalyse und -chancen

Der Markt für Aortenaneurysmen zieht aufgrund der steigenden Nachfrage nach minimalinvasiven Gefäßeingriffen und fortschrittlichen Aneurysma-Management-Technologien eine starke Investitionstätigkeit an. Hersteller medizinischer Geräte investieren stark in Forschung und Entwicklung mit Schwerpunkt auf Stentgraft-Systemen mit niedrigem Profil, verzweigten endovaskulären Geräten und personalisierten Gefäßimplantaten. Risikokapitalfinanzierung und strategische Partnerschaften zwischen Gesundheitseinrichtungen und Technologieunternehmen beschleunigen Innovationen in der KI-gestützten Aneurysma-Diagnose und der digitalen Operationsplanung. Auch die Investitionen in Hybrid-Operationssäle und die Infrastruktur für robotergestützte Gefäßchirurgie nehmen weltweit zu.

Aufstrebende Märkte bieten bedeutende Marktchancen für Aortenaneurysmen, da Gesundheitsdienstleister ihre kardiovaskulären Behandlungsmöglichkeiten modernisieren und den Zugang zu fortschrittlichen Bildgebungssystemen erweitern. Unternehmen bauen zunehmend regionale Produktionsstätten auf, um die Erschwinglichkeit zu verbessern und die Effizienz der Lieferkette zu stärken. Die Nachfrage nach maßgeschneiderten Transplantatsystemen und Technologien zur langfristigen postoperativen Überwachung schafft zusätzliche kommerzielle Möglichkeiten. Wachsende Ausbildungsprogramme für Ärzte und der Ausbau spezialisierter Gefäßzentren dürften die Akzeptanz fortschrittlicher Aneurysma-Reparaturlösungen sowohl in Industrie- als auch in Schwellenländern weiter steigern.

Entwicklung neuer Produkte

Innovationen auf dem Markt für Aortenaneurysmen konzentrieren sich zunehmend auf fortschrittliche endovaskuläre Technologien, die die Verfahrenssicherheit und langfristige klinische Ergebnisse verbessern sollen. Hersteller entwickeln verzweigte und gefensterte Stentgraft-Systeme, mit denen hochkomplexe Aneurysma-Anatomien präziser behandelt werden können. Einführungssysteme mit niedrigem Profil werden immer häufiger eingesetzt, da sie Komplikationen beim Gefäßzugang reduzieren und minimalinvasive Eingriffe vereinfachen. Unternehmen integrieren auch biotechnologisch hergestellte Transplantatmaterialien, die die Haltbarkeit erhöhen und das Risiko von Endoleckagen nach der Aneurysma-Reparatur verringern.

Der Marktforschungsbericht zu Aortenaneurysmen hebt auch wachsende Innovationen bei der bildgebenden chirurgischen Navigation und KI-gestützten Werkzeugen zur Beurteilung von Aneurysmen hervor. Mehrere Unternehmen investieren in patientenspezifische Transplantatmodellierungstechnologien unter Verwendung von 3D-Bildgebung und digitalen Simulationsplattformen. Es werden Fernüberwachungssysteme für Patienten entwickelt, um die langfristige Nachsorge nach endovaskulären Reparatureingriffen zu verbessern. Auch hybride chirurgische Technologien, die traditionelle Gefäßchirurgie mit fortschrittlichen katheterbasierten Eingriffen kombinieren, gewinnen an Bedeutung. Diese Entwicklungen stärken weiterhin die Produktdifferenzierung und Wettbewerbspositionierung innerhalb der globalen Aneurysma-Behandlungsbranche.

Fünf aktuelle Entwicklungen (2023–2025)

- Im Jahr 2024 erweiterte Medtronic sein fortschrittliches Thorax-Stentgraft-Portfolio um eine verbesserte Einführungssystemtechnologie für komplexe Aneurysma-Eingriffe.

- W.L. Gore & Associates, Inc. führte im Jahr 2023 verbesserte endovaskuläre Transplantatkonfigurationen ein, die für eine verbesserte Abdichtungsleistung bei der Reparatur von Bauchaneurysmen entwickelt wurden.

- Die Boston Scientific Corporation hat ihre Investitionen in KI-gestützte Gefäßbildgebungstechnologien erhöht, um die Planung von Aneurysma-Eingriffen im Jahr 2025 zu verbessern.

- Artivion Inc. stärkte im Jahr 2024 seine Produktpipeline für hybride Gefäßchirurgie durch erweiterte Forschungskooperationen mit Schwerpunkt auf Innovationen bei der Aortenreparatur.

- Die MicroPort Scientific Corporation hat die regionalen Produktionskapazitäten für minimalinvasive Gefäßgeräte erweitert, um die globale Marktdurchdringung im Jahr 2025 zu verbessern.

Bericht über die Berichterstattung über den Markt für Aortenaneurysmen

Der Aortenaneurysma-Marktbericht bietet eine detaillierte Analyse von Branchentrends, Behandlungstechnologien, Wettbewerbsdynamik und regionalen Nachfragemustern in den wichtigsten Gesundheitsmärkten. Der Bericht deckt die Segmente thorakaler und abdominaler Aneurysmen ab und hebt Fortschritte bei endovaskulären Reparatursystemen, offenen chirurgischen Eingriffen und hybriden Behandlungsansätzen hervor. Es bewertet auch Markttreiber wie die alternde Bevölkerung, die Prävalenz von Herz-Kreislauf-Erkrankungen und die zunehmende Einführung minimalinvasiver Eingriffe. Der Bericht umfasst eine umfassende Segmentierung nach Typ, Behandlung, Produktkategorie und Endanwendungen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Aortenaneurysma-Branchenbericht analysiert die regionale Entwicklung der Gesundheitsinfrastruktur, regulatorische Rahmenbedingungen und Investitionsaktivitäten, die die Marktexpansion beeinflussen, weiter. Detaillierte Unternehmensprofile und Wettbewerbs-Benchmarking bieten Einblicke in Produktinnovationsstrategien, Fertigungserweiterungen und strategische Partnerschaften zwischen führenden Marktteilnehmern. Der Bericht untersucht auch zukünftige Möglichkeiten im Zusammenhang mit KI-gestützter Diagnostik, personalisierten Transplantatsystemen und digitalen Operationsplanungstechnologien. Eine umfassende Bewertung klinischer Trends und technologischer Innovationen unterstützt die langfristige Marktprognose für Aortenaneurysmen für Interessengruppen in der gesamten Gefäßgesundheitsbranche.

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf