Marktgröße, Anteil und Branchenanalyse für Audiologiegeräte, nach Produkt (Hörgeräte (HdO, ITE, RIC/RITE, CIC/IIC und andere), Cochlea-Implantate, knochenverankerte Hörsysteme und Diagnosegeräte (Audiometer, Tympanometer, Otoskope, OAE-Analysatoren, ABR-Systeme und andere), nach Altersgruppe (Kinder und Erwachsene) und regionale Prognose, 2026-2034

Marktübersicht für Audiologiegeräte

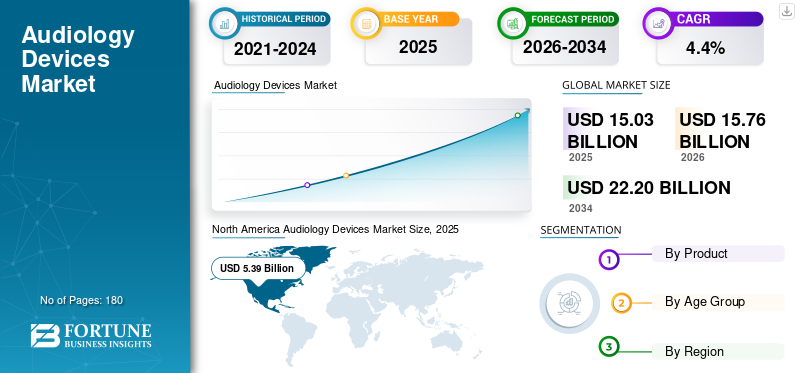

Die globale Marktgröße für Audiologiegeräte wurde im Jahr 2025 auf 15,03 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 15,76 Milliarden US-Dollar im Jahr 2026 auf 22,20 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,4 % aufweist. Nordamerika dominierte den Markt für Audiologiegeräte mit einem Marktanteil von 35,86 % im Jahr 2025.

Zu den Audiologiegeräten gehören Hörgeräte, Knochenleitungsimplantate, Cochleaimplantate und Diagnosegeräte wie Tympanometer, Otoskope, Audiometer, OAE-Analysegeräte und ABR-Systeme. Diese Geräte werden zur Diagnose, Untersuchung, Behandlung und Behandlung von Hörverlust in der gesamten Bevölkerung eingesetzt. Das Marktwachstum wird auf die steigenden Diagnoseraten von Hörverlust, die alternde Bevölkerung und den zunehmenden Zugang zu medizinischer Versorgung zurückgeführt.

Darüber hinaus hielten Sonova, Cochlear Ltd und Demant A/S aufgrund eines diversifizierten Portfolios und strategischer Initiativen zur Erweiterung ihrer Produktreichweite den höchsten Marktanteil.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Audiologiegeräte

Der Wandel hin zu KI und vernetzter Pflege wird sich zu einem Schlüsseltrend entwickeln

Derzeit findet eine zunehmende Verlagerung von der einfachen Verstärkung hin zu intelligenten, vernetzten Hörökosystemen statt. Eine KI-basierte Verbesserung der Sprache im Störgeräusch, diskrete Formfaktoren, Bluetooth LE Audio, Auracast,wiederaufladbare Batterien, App-basierte Personalisierung und Fernprogrammierung werden zu wichtigen Unterscheidungsmerkmalen.

Diese Fortschritte unterstützen ein besseres Benutzererlebnis, eine verbesserte Adhärenz und eine breitere Marktdurchdringung und erhöhen gleichzeitig den Fokus der Hauptakteure auf die Einführung solcher Produkte.

- Phonak, eine Marke von Sonova, hat beispielsweise sein neues Infinio-Hörgeräteportfolio unter der Leitung von Audéo Sphere Infinio auf den Markt gebracht, um die Klangqualität und Sprachverständlichkeit in lauten Umgebungen mit Echtzeit-KI zu verbessern.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Prävalenz von Hörverlust und erweiterter Zugang zu Hörpflege fördern die Marktexpansion

In den letzten Jahren ist die Zahl der Menschen mit Hörverlust aufgrund von Erkrankungen wie Presbyakusis, Infektionen und anderen gestiegen. Aus diesem Grund gibt es eine wachsende Zahl behandelter Bevölkerungsgruppen, darunter insbesondere ältere Erwachsene und Personen mit leichter bis schwerer Hörbehinderung. Dies ermutigt wichtige Akteure, die Verfügbarkeit ihrer Produkte weltweit zu erweitern.

Darüber hinaus fördert der verbesserte Zugang zur Gesundheitsversorgung die Einführung von Behandlungsprodukten. Es wird erwartet, dass ein solches Szenario das weltweite Marktwachstum für Audiologiegeräte im Prognosezeitraum vorantreiben wird.

- Laut Daten der Weltgesundheitsorganisation (WHO) vom März 2026 tritt beispielsweise Hörverlust mit zunehmendem Alter häufiger auf und mehr als 25 % der Menschen über 60 sind von einem beeinträchtigenden Hörverlust betroffen.

MARKTBEGRENZUNGEN

Hohe Gerätekosten und Erstattungslücken schränken das Marktwachstum ein

Trotz starker klinischer Notwendigkeit das Premium-RezeptHörgeräte,Cochlea-Implantate und Nachsorge verursachen eine höhere Kostenbelastung für Patienten und Kostenträger, was zu Selbstbeteiligungen führt. In vielen Ländern mit niedrigem und mittlerem Einkommen ist der Erstattungsumfang begrenzt, was voraussichtlich die Diagnose und die Einführung von Geräten verzögern wird.

Selbst in entwickelten Märkten führt die Preissensibilität zu einer höheren Nachfrage nach OTC- und kostengünstigeren Modellen, was wiederum die Marktexpansion im Prognosezeitraum behindern dürfte.

- Laut der Hearing Industries Association wird beispielsweise im Mai 2026 ein verschreibungspflichtiges Hörgerät von einem Hörgeräteakustiker für durchschnittlich 1.000 bis 4.000 US-Dollar gekauft.

MARKTCHANCEN

Einführung fortschrittlicher Testlösungsprodukte zur Schaffung bedeutender Chancen

In den letzten Jahren gab es erhebliche Fortschritte bei der Audiologieausrüstung, darunter KI-gestützte Klangverarbeitung, App-basierte Anpassung, Fernpflege uswUnterhaltungselektronikIntegration. Diese tragen dazu bei, unterversorgte Benutzer zu erreichen und die Bekanntheit dieser Geräte zu steigern.

Dies eröffnet den Hauptakteuren erhebliche Chancen, ihr Portfolio durch starke Innovationen zu erweitern und Patienten zu erreichen, die möglicherweise noch nicht häufig zum Audiologen gehen. Es wird erwartet, dass ein solches Szenario die Marktexpansion in naher Zukunft unterstützen wird.

- Beispielsweise stellte Apple Inc. im September 2024 die AirPods 4 mit einer neu gestalteten Passform vor und brachte neue Funktionen für die Hörgesundheit in die AirPods Pro 2 ein, darunter Gehörschutz, Hörtest und Hörgeräteunterstützung.

HERAUSFORDERUNGEN DES MARKTES

Mangel an Audiologen in Schwellenländern stellt ein Hindernis für die Marktexpansion dar

Trotz des wachsenden Bedarfs an Audiologiegeräten zur Bewältigung der erheblichen Belastung durch Hörbeeinträchtigungen wird die Akzeptanz bestimmter Produkte durch den Mangel an Fachkräften eingeschränkt. In mehreren Entwicklungsländern wie Indien und Brasilien liegt der Anteil der Audiologen pro Kopf unter dem globalen Standard und den globalen Empfehlungen.

Fortschrittliche Technologien wie Cochlea-Implantate erfordern professionell ausgebildete Audiologen, an denen es in Schwellenländern häufig mangelt. Infolgedessen ist ihre Einführung in diesen Ländern verzögert oder begrenzt, was eine große Herausforderung für wichtige Akteure darstellt, die ihr Angebot erweitern möchten.

- Beispielsweise berichtete das Institute of Health Sciences (IHS) in Odisha im Mai 2026, dass es in Indien nur 2.500 registrierte Audiologen oder 1 pro 500.000 Menschen gab. Gleichzeitig schlägt die WHO-Empfehlung 1 pro 25.000 vor.

Segmentierungsanalyse

Nach Produkt

Breite Verbreitung unter Endbenutzern zur Steigerung des Wachstums im Hörgerätesegment

Je nach Produkt ist der Markt in Hörgeräte, Cochlea-Implantate, knochenverankerte Hörsysteme und Diagnosegeräte unterteilt. Die Hörgeräte sind weiter in BTE, ITE, RIC/RITE, CIC/IIC und andere unterteilt. Andererseits ist das Segment der Diagnosegeräte unterteilt in Audiometer,Tympanometer, Otoskope, OAE-Analysegeräte, ABR-Systeme und andere.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Hörgerätesegment hatte im Jahr 2025 aufgrund seiner starken Heilungseigenschaften und hohen Patientenakzeptanz den größten globalen Marktanteil. Hörgeräte sind nicht chirurgisch und in Audiologiezentren, Einzelhandelsketten, Kliniken und OTC-Kanälen weit verbreitet. Dadurch steigen ihre Umsätze, was voraussichtlich die Segmentexpansion unterstützen wird.

- Beispielsweise verkaufte der Europäische Verband der Hörgerätehersteller (EHIMA) im Jahr 2024 insgesamt 22,69 Millionen Hörgeräte, was einem Anstieg von 4,0 % gegenüber 2023 entspricht.

Darüber hinaus wird für das Segment der Cochlea-Implantate im Prognosezeitraum ein jährliches Wachstum von 4,9 % prognostiziert.

Nach Altersgruppe

Hohes Volumen an chronischen und komplexen akuten Wunden soll das Wachstum des Segments vorantreiben

Basierend auf der Altersgruppe ist der Markt in Pädiatrie und Erwachsene unterteilt.

Im Jahr 2025 dominierte das Erwachsenensegment den weltweiten Marktanteil von Audiologiegeräten. Dieses Segment wächst mit altersbedingtem Hörverlust, Kaufkraft und Versicherungsschutz in ausgewählten Märkten. Darüber hinaus wird erwartet, dass in den kommenden Jahren eine zunehmende Zahl älterer Menschen die Produktnachfrage ankurbeln wird. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 91,3 % halten.

- Laut der National Library of Medicine werden beispielsweise im Jahr 2050 19,1 % der indischen Bevölkerung über 60 Jahre alt sein.

Darüber hinaus wird für das Pädiatrie-Segment im Prognosezeitraum ein jährliches Wachstum von 4,0 % prognostiziert.

Regionaler Ausblick auf den Markt für Audiologiegeräte

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika eingeteilt.

Nordamerika

North America Audiology Devices Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 mit einem Wert von 5,13 Milliarden US-Dollar den größten Marktanteil und erreichte im Jahr 2025 einen Wert von 5,39 Milliarden US-Dollar. Das Wachstum wird durch ein hohes Bewusstsein für Hörverlust, eine starke audiologische Infrastruktur und die Präsenz führender Hersteller in den USA vorangetrieben, was zu einer größeren Produktverfügbarkeit beiträgt.

US-Markt für Audiologiegeräte

Im Jahr 2026 erreichte der US-Markt einen Wert von 5,23 Milliarden US-Dollar, was etwa 33,2 % des Weltmarktes ausmacht.

Europa

Der europäische Markt wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 3,5 % verzeichnen, die zweithöchste weltweit, und bis 2026 1,46 Milliarden US-Dollar erreichen. Das Wachstum ist auf eine gut etablierte Gesundheitsinfrastruktur, höhere Diagnoseraten und etablierte audiologische Pflegenetzwerke zurückzuführen, die zu einer stärkeren Akzeptanz verschreibungspflichtiger Hörgeräte führenCochlea-Implantate.

Markt für Audiologiegeräte im Vereinigten Königreich

Es wird erwartet, dass der britische Markt bis 2026 ein Volumen von 0,90 Milliarden US-Dollar erreichen wird, was etwa 5,7 % des weltweiten Umsatzes ausmacht.

Markt für Audiologiegeräte in Deutschland

Der deutsche Markt soll bis 2026 ein Volumen von 1,29 Milliarden US-Dollar erreichen, was etwa 8,2 % des weltweiten Umsatzes ausmacht.

Asien-Pazifik

Bis 2026 soll der asiatisch-pazifische Markt ein Volumen von 2,51 Milliarden US-Dollar erreichen und damit weltweit an dritter Stelle stehen. Das Wachstum wird durch eine große unbehandelte Bevölkerung mit Hörverlust, steigende Gesundheitsausgaben und ein wachsendes Bewusstsein in China, Indien, Japan, Australien und Südostasien unterstützt.

- Laut dem National Medical Journal of India leben beispielsweise im Mai 2026 3 % der Bevölkerung des Landes mit Hörverlust, was den Bedarf an Hörlösungen unterstreicht.

Japan-Markt für Audiologiegeräte

Es wird geschätzt, dass der japanische Markt bis 2026 einen Umsatz von 0,59 Milliarden US-Dollar erwirtschaften wird, was fast 3,8 % des Weltmarktes ausmacht.

Markt für Audiologiegeräte in China

Es wird erwartet, dass der chinesische Markt bis 2026 etwa 0,93 Milliarden US-Dollar erreichen wird, was fast 5,9 % des weltweiten Umsatzes entspricht.

Markt für Audiologiegeräte in Indien

Es wird erwartet, dass der indische Markt bis 2026 etwa 0,28 Milliarden US-Dollar erreichen wird, was etwa 1,8 % des weltweiten Marktumsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Sowohl Lateinamerika als auch der Nahe Osten und Afrika werden voraussichtlich ein moderates Wachstum aufweisen, wobei der lateinamerikanische Markt bis 2026 voraussichtlich 1,73 Milliarden US-Dollar erreichen wird. Das Wachstum dieser Regionen wird hauptsächlich durch die Verbesserung des Zugangs zur Gesundheitsversorgung und den Ausbau privater Audiologiekliniken vorangetrieben.

Markt für GCC-Audiologiegeräte

Bis 2026 wird der GCC-Markt schätzungsweise etwa 0,68 Milliarden US-Dollar erreichen, was etwa 4,3 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Initiativen und diversifizierte Portfolios wichtiger Unternehmen zur Stärkung ihrer Marktpositionen

Im Jahr 2025 hielten Sonova, Cochlear Ltd und Demant A/S den Großteil des Weltmarktanteils. Diese Branchenteilnehmer verfügen über einen starken Markenruf und einen gut etablierten weltweiten Vertrieb. Darüber hinaus konkurrieren sie mit einem fortschrittlichen Produktportfolio an Hörgeräten, Cochlea-Implantaten und Diagnosegeräten.

Darüber hinaus nutzen wichtige Akteure strategische Initiativen wie Partnerschaften und Übernahmen, um ihre Produktreichweite zu erweitern. Darüber hinaus konzentrieren sich diese Unternehmen auf die geografische Expansion durch die Eröffnung neuer Anlagen und Vertriebsvereinbarungen, um ihren Marktanteil zu erhöhen.

LISTE DER WICHTIGSTEN UNTERNEHMEN AUF DEM MARKT FÜR AUDIOLOGIEGERÄTE

- Cochlear Ltd(Australien)

- Sonova(Schweiz)

- Demant A/S(Dänemark)

- WS Audiology A/S (Dänemark)

- MED-EL Medical Electronics (Österreich)

- GN Store Nord A/S (Dänemark)

- Rudolf Riester GmbH(Deutschland)

- INVENTIS S.r.l. (Italien)

- Echodia (Frankreich)

- Path Medical GmbH (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025:Cochlear Ltd gab die FDA-Zulassung des Cochlear Nucleus Nexa Systems bekannt, das als das weltweit erste intelligente Cochlea-Implantatsystem bezeichnet wird.

- Februar 2025:GN Store Nord A/S stellte ReSound Vivia vor, das als sein intelligentestes Hörportfolio und eine KI-gestützte Hörgerätefamilie beschrieben wird.

- August 2024:Sonova brachte Audéo Infinio und Audéo Sphere Infinio auf den Markt, einschließlich einer Echtzeit-KI-basierten Sprach-Rausch-Trenntechnologie.

- April 2024:Cochlear Ltd erhielt die FDA-Genehmigung, das angegebene Alter für das Cochlear Osia-System für ausgewählte Hörverlusterkrankungen von 12 Jahren auf 5 Jahre zu senken.

- September 2023:GN Store Nord A/S brachte ReSound Nexia auf den Markt, einschließlich nicht wiederaufladbarer RIE-Modelle und eines wiederaufladbaren microRIE.

- Februar 2023:Demant A/S hat sein HearLink-Portfolio um neue Hörgeräte erweitert, die auf AI-Sound-Technologie und SoundProtect basieren und Wind-, Handhabungs- und Übergangsgeräusche reduzieren sollen.

- September 2022:Sony Corporation und WSA sind eine Partnerschaft eingegangen, um gemeinsam OTC-Hörgeräte für die Selbstanpassung zu entwickeln und zu vertreiben, beginnend mit dem US-Markt.

BERICHTSBEREICH

Der Bericht bietet eine umfassende Analyse aller abgedeckten Segmente sowie eine Bewertung der wichtigsten Treiber, Trends, Chancen, Einschränkungen und Herausforderungen auf dem Markt für Audiologiegeräte. Darüber hinaus enthält es Einblicke in technologische Fortschritte, die Prävalenz und Inzidenz von Hörverlust, wichtige Branchenentwicklungen, Marktanteilsanalysen von Unternehmen und detaillierte Profile führender Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,4 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkt, Altersgruppe und Region |

| Nach Produkt |

|

| Nach Altersgruppe |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 15,03 Milliarden US-Dollar und soll bis 2034 22,20 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 5,39 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 4,4 % wächst.

Das Hörgerätesegment war im Jahr 2025 produktmäßig führend auf dem Markt.

Die Schlüsselfaktoren, die den Markt antreiben, sind die steigende Prävalenz von Hörverlust und der zunehmende Zugang zu Hörpflege.

Sonova, Cochlear Ltd und Demant A/S gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf