Marktgröße, Anteil und Branchenanalyse für Autoinjektoren, nach Typ (Einweg und wiederverwendbar), nach Anwendung (Autoimmunerkrankungen, Diabetes, Notfallversorgung und andere), nach Verabreichungsweg (intramuskulär und subkutan), nach Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) und regionale Prognosen, 2026–2034

(Angebot gültig bis zum 15th Jul 2026)

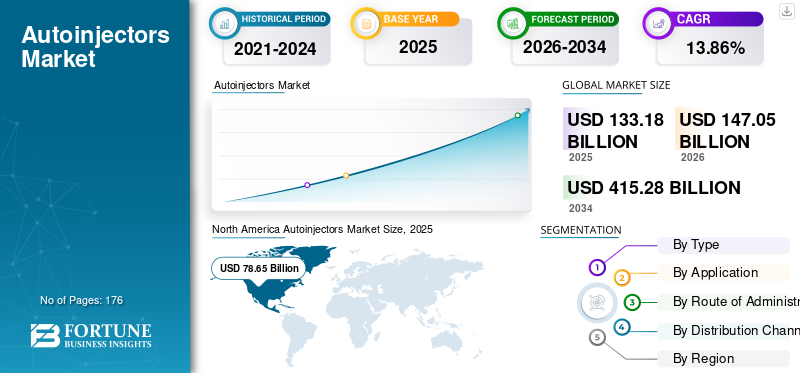

Marktgröße und Zukunftsaussichten für Autoinjektoren

Die globale Marktgröße für Autoinjektoren wurde im Jahr 2025 auf 155,52 Milliarden US-Dollar geschätzt. Der Markt soll von 182,67 Milliarden US-Dollar im Jahr 2026 auf 414,93 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 10,8 % aufweisen. Nordamerika dominierte den Markt für Autoinjektoren mit einem Marktanteil von 60,58 % im Jahr 2025.

Autoinjektoren sind federbelastete Geräte, die mit einer vorgefüllten Spritze ausgestattet sind, um Patienten eine feste Dosis an Elternmedikamenten selbst zu verabreichen. Diese Geräte behandeln ausgewählte chronische Krankheiten wie rheumatoide Arthritis und Multiple Sklerose sowie Notfallbehandlungen wie anaphylaktischen Schock und Migräneattacken. Die Häufigkeit von Notfallzuständen wie anaphylaktischem Schock und Migräneattacken nimmt aufgrund verschiedener Krankheitserreger wie Nahrungsmittelallergene, Insektenstiche oder Medikamentenunempfindlichkeit weltweit zu. Aufgrund dieser steigenden Inzidenz ist auch die Nachfrage nach biologischen Therapien zur Behandlung dieser chronischen Krankheiten hoch, was voraussichtlich das Marktwachstum vorantreiben wird.

- Laut einem im Juni 2024 im World Allergy Organization Journal veröffentlichten Artikel wird die weltweite Lebenszeitprävalenz von Anaphylaxie schätzungsweise zwischen 0,3 % und 5,1 % liegen, mit einer jährlichen Inzidenz von 50–112 Fällen pro 100.000 Menschen.

Viatris Inc., Bristol-Myers Squibb Company und Teva Pharmaceutical Industries Ltd. hielten im Jahr 2025 aufgrund des guten Markenrufs und eines breiten Portfolios an Autoinjektorprodukten den größten Marktanteil.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Autoinjektoren

- Marktgröße 2025: 155,52 Milliarden US-Dollar

- Marktgröße 2026: 182,67 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 414,93 Milliarden US-Dollar

- CAGR: 10,8 % von 2026–2034

- Nordamerika dominierte den Markt für Autoinjektoren mit einem Anteil von 60,58 % im Jahr 2025.

- Das Diabetes-Segment soll im Jahr 2026 einen Marktanteil von 33,7 % haben.

- Es wird erwartet, dass das wiederverwendbare Segment im Prognosezeitraum mit 11,3 % am schnellsten wachsen wird.

Nordamerika

Nordamerika war im Jahr 2025 führend auf dem Weltmarkt, angetrieben durch die hohe Akzeptanz von Selbstinjektionsgeräten, eine fortschrittliche Gesundheitsinfrastruktur und eine starke Präsenz großer Pharmaunternehmen.

Europa

Europa sicherte sich die zweitgrößte Marktposition, unterstützt durch steigende Zulassungen von Injektionsgeräten und zunehmende Kooperationen zwischen Herstellern.

Asien-Pazifik

Aufgrund der zunehmenden Prävalenz chronischer Krankheiten und der steigenden Nachfrage nach häuslichen Notfallversorgungslösungen wird sich der asiatisch-pazifische Raum voraussichtlich zum am schnellsten wachsenden regionalen Markt entwickeln.

UNS.

Der US-Markt für Autoinjektoren wird bis 2026 voraussichtlich 106,26 Milliarden US-Dollar erreichen, gestützt durch die starke Nachfrage nach Diabetes-Management und Selbstverabreichungstherapien.

Japan

Es wird erwartet, dass Japan bis 2026 einen Umsatz von rund 6,86 Milliarden US-Dollar erwirtschaften wird, angetrieben durch die zunehmende Einführung fortschrittlicher injizierbarer Arzneimittelverabreichungssysteme und die steigende Belastung durch chronische Krankheiten.

Mehr lesen

Markttrends für Autoinjektoren

Steigende Akzeptanz von Einweg-Autoinjektoren bei Patienten zur Ankurbelung des Marktwachstums

Medizinische Fachkräfte verlassen sich seit langem auf Injektionssysteme als praktische Geräte zur Medikamentenverabreichung zur Verabreichung subkutaner Injektionen. Allerdings schränkten die mit herkömmlichen Injektionsgeräten verbundenen Herausforderungen wie Nadelstichverletzungen, mehrfache Injektionen mit niedriger Dosis und die hohen Kosten, die mit wiederkehrenden Krankenhausbesuchen einhergehen, ihre Präferenz bei den Patienten ein.

Daher konzentrieren sich mehrere Marktteilnehmer auf die Entwicklung und Einführung von Selbstinjektions- und tragbaren Geräten mit hoher Wirksamkeit, Patientencompliance und niedrigen Kosten weltweit. Diese Produkte bestehen aus genauen Dosierungsvolumina und bereits rekonstituierten Medikamenten, wobei die Gefahr von Nadelstichverletzungen minimiert wird. Diese Vorteile des Produkts gegenüber anderen herkömmlichen Geräten führen zu einer höheren Patientenakzeptanz und -treue.

- Laut einem von ONdrugDelivery im Mai 2022 veröffentlichten Artikel erreichte das jährliche Verkaufsvolumen von Einweg-Autoinjektoren über 100,0 Millionen.

Darüber hinaus hat die Zahl der von medizinischem Fachpersonal ausgestellten Rezepte für Selbstinjektionstherapien in der Akutversorgung das Bewusstsein von Patienten mit chronischen Krankheiten geschärft. Dies führte zu einem erhöhten Bewusstsein fürArzneimittelverabreichungssystemeund eine hohe Präferenz für Selbstinjektionsgeräte zu Hause bei Patienten. Darüber hinaus hat die Verfügbarkeit benutzerfreundlicherer, effizienterer und patientengerechterer Produkte, die von Akteuren der Injektionsgerätebranche entwickelt wurden, die Einführung dieser Geräte weiter gefördert.

Darüber hinaus haben unterstützende Regulierungsbehörden es mehreren Branchenakteuren ermöglicht, Zulassungen für Einweg-Autoinjektoren zu erhalten, die zur Behandlung verschiedener Arten von Erkrankungen eingesetzt werden.

- Beispielsweise führte BD im Oktober 2025 einen neuartigen Einweg-Autoinjektor ein, der für die Selbstverabreichung von Biologika durch Patienten konzipiert ist und bei dem Sicherheit und Benutzerfreundlichkeit im Vordergrund stehen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zunehmende Inzidenz chronischer Krankheitenum das Branchenwachstum anzukurbeln

Die Nachfrage nach dem Produkt steigt weltweit aufgrund der zunehmenden Häufigkeit chronischer Krankheiten wie Diabetes und rheumatoider Arthritis. Als Reaktion auf diese wachsende Krankheitslast verlagern mehrere Marktteilnehmer ihren Fokus auf die Entwicklung von Plattformgerätetechnologien, um eine schnellere Entwicklung zu ermöglichen und die Gerätekosten zu senken. Darüber hinaus wird der zunehmende Fokus wichtiger Akteure auf die Bereitstellung von Biosimilars und Biologika in großen Mengen in der häuslichen Pflege das Marktwachstum vorantreiben.

- Beispielsweise unterzeichnete Portal Instruments im März 2026 eine Entwicklungsvereinbarung im Wert von mehreren Millionen Dollar, um PRIME NEXUS, seine wiederverwendbare Autoinjektor-Plattform für große Volumina, zur klinischen Reife zu bringen.

Darüber hinaus nimmt die Produktion und Einführung wiederverwendbarer und technologisch fortschrittlicher Plattformen als Reaktion auf die wachsende Priorisierung von Nachhaltigkeit zuArzneimittelabgabeinnerhalb der Pharmaindustrie. In ähnlicher Weise legen wichtige Akteure nun Wert darauf, ihr bestehendes Produktportfolio um neue Geräte zu erweitern, um Patienten die Selbstverabreichung größerer Medikamentenmengen zu ermöglichen. Die steigende Zahl der Markteinführungen von Autoinjektoren für ein breites Anwendungsspektrum, darunter Erkrankungen wie Krebs und Autoimmunerkrankungen, wird die Präsenz dieser Geräte in den entwickelten Ländern weiter stärken und dadurch das globale Marktwachstum für Autoinjektoren ankurbeln.

- Im Mai 2022 kündigte Jabil Healthcare, ein Geschäftsbereich von Jabil Inc., die Einführung der Qfinity-Autoinjektorplattform an, einer einfachen, wiederverwendbaren und modularen Lösung für die subkutane Selbstverabreichung von Medikamenten zu geringeren Kosten als Marktalternativen.

- Im Oktober 2022 gab Ypsomed die Lancierung einer neuen Autoinjektorplattform, YpsoMate 5.5 Autoinjektor, für flüssige Medikamente mit Volumina zwischen 1,5 ml und 5,5 ml bekannt. Diese neueste Ergänzung des YpsoMate-Portfolios ermöglicht die Selbstverabreichung größerer Medikamentenmengen.

MARKTBEGRENZUNGEN

Produktrückrufe und Gesetzesverstöße bei Autoinjektoren können das Marktwachstum behindern

Obwohl die Produkteinführungen von Autoinjektoren aufgrund der zunehmenden Verwendung bei Patienten mit Autoimmunerkrankungen und Diabetes zunehmen, bleiben Produktrückrufe im Zusammenhang mit möglichen Herstellungsfehlern und ungenauer Dosierungsabgabe ein Hauptanliegen.

- Beispielsweise gab Kitt Medical Limited im Mai 2025 bekannt, dass alle Adrenalin-Autoinjektionsstifte von Emerade aufgrund möglicher Fehlfunktionen, die eine wirksame Anaphylaxiebehandlung verhindern könnten, zurückgerufen werden.

Solche Probleme können zu einer verstärkten behördlichen Kontrolle und strengeren Aufsicht führen, wodurch Hindernisse für die Zulassung neuer Produkte entstehen und die allgemeine Marktexpansion verlangsamt wird. Darüber hinaus führen Produktrückrufe zu finanziellen Verlusten für Unternehmen aufgrund von Produktrückrufen, Ersatzprodukten und möglichen rechtlichen Verpflichtungen, was sich negativ auf die Rentabilität auswirken und Investitionen in zukünftige Innovationen einschränken kann.

MARKTCHANCEN

Steigerung des Patientenbewusstseins, um lukrative Wachstumschancen zu bieten

Die steigende Prävalenz von Anaphylaxie, Herzstillstand und Atemwegserkrankungen sowie das zunehmende Bewusstsein der Patienten führen zu einer Nachfrage nach verbesserten Behandlungsmöglichkeiten für die Behandlung dieser Erkrankungen. Als Reaktion darauf konzentrieren sich wichtige Marktteilnehmer auf Forschung und Entwicklung, um neue Therapeutika für das Allergiemanagement zu entwickeln.

- Beispielsweise entdeckten ALK-Abelló A/S und Forscher der McMaster University im Februar 2024 eine neue Zelle, die sich an Allergien erinnert. Die Entdeckung bietet Wissenschaftlern und Forschern ein neues Ziel bei der Behandlung von Allergien und erleichtert die Entwicklung neuer Therapeutika.

Das Produkt wird traditionell zur Verabreichung von Medikamenten wie Insulin und Adrenalin verwendet und wird nun für eine Vielzahl neuer Therapiebereiche entwickelt, darunter Onkologie, Autoimmunerkrankungen und neurologische Erkrankungen. Diese Diversifizierung wird größtenteils durch die zunehmende Einführung von Biologika vorangetriebenBiosimilars, die eine präzise und regelmäßige Dosierung erfordern, was Autoinjektoren zu einer wirksamen Lösung zur Medikamentenverabreichung macht.

In der Onkologie werden mehrere Krebstherapien, die traditionell in Krankenhäusern verabreicht wurden, für Selbstinjektionsformate angepasst, sodass Patienten ihre Behandlung bequemer zu Hause durchführen können. Ebenso gewinnt das Produkt bei der Verabreichung von Biologika bei Erkrankungen wie rheumatoider Arthritis und Psoriasis an Bedeutung und bietet Patienten eine weniger invasive, bequemere Alternative zu herkömmlichen Injektionsmethoden.

Darüber hinaus verfolgen verschiedene Hauptakteure Wachstumsstrategien wie Akquisitionen und Kooperationen, um fortschrittliche Produkte auf den Markt zu bringen, die auf die unerfüllten Bedürfnisse von Menschen mit hohem Risiko für anaphylaktische Schocks abzielen.

HERAUSFORDERUNGEN DES MARKTES

Begrenzte Verfügbarkeit von Adrenalin-Autoinjektoren in Entwicklungsländern behindert den Markt

Adrenalin (Adrenalin) wird von medizinischem Fachpersonal als Erstbehandlung bei Anaphylaxie angesehen. Trotz ihrer zentralen Rolle sind autoinjizierbare Formulierungen in den meisten Ländern jedoch nicht ohne weiteres verfügbar, was eine optimale Behandlung von Patienten mit Anaphylaxie verhindert. Ebenso erhöht der fehlende unmittelbare Zugang zu diesem Notfallmedikament während einer anaphylaktischen Reaktion das Risiko eines Fortschreitens zu schweren Episoden und des Todes.

- Einem von UpToDate im Februar 2023 veröffentlichten Artikel zufolge lagen die jährlichen Todesfälle aufgrund von Anaphylaxie in den USA bei 0,21 bis 0,76 pro Million Einwohner.

- Laut den vom National Center for Biotechnology Information im November 2025 veröffentlichten Daten verfügen beispielsweise selbst in Regionen, in denen Adrenalin-Autoinjektoren verfügbar sind, nur 44,0 % der Patienten über einen standardisierten Aktionsplan für ihren Einsatz bei der Behandlung von Anaphylaxie.

Diese Geräte sind außerdem weltweit nur begrenzt über offizielle Kanäle wie Einzelhandels- oder Apothekennetze verfügbar. In vielen Entwicklungsländern ist der Zugang auf spezielle Lizenzprogramme oder Vertriebskanäle für namentlich genannte Patienten beschränkt.

Daher kann die Knappheit an Adrenalin-Injektionsgeräten in den Vertriebskanälen der Einzelhandelsapotheken, die zu einer geringeren Akzeptanz des Produkts bei den Patienten führt, das Marktwachstum behindern.

Segmentierungsanalyse

Nach Typ

Steigende Prävalenz chronischer KrankheitenGesteigertes Wachstum im Einwegsegment

Nach Typ ist der Markt in Einweg- und Mehrwegprodukte unterteilt.

Den größten Anteil hatte im Jahr 2025 das Einwegsegment. Dieses Wachstum ist auf die steigende Prävalenz chronischer Krankheiten auf der ganzen Welt, die zunehmende Empfehlung von Einweggeräten durch medizinisches Fachpersonal und die hohe Präferenz von Patienten für Einweggeräte zurückzuführen.

- Laut einem von Sciencedirect im Oktober 2021 veröffentlichten Artikel waren 62,0 % der 80 von mehreren Herstellern auf den Markt gebrachten Autoinjektorgeräte Einweggeräte.

Darüber hinaus steigern die zunehmende Konzentration der Branchenteilnehmer auf die Einführung innovativer Einweggeräte und die zunehmende Produktzulassung durch Aufsichtsbehörden den Anteil des Segments weiter.

- Beispielsweise gab Rafa Laboratories, Ltd. im August 2022 bekannt, dass es die FDA-Zulassung für seinen 10-mg-Midazolam-Autoinjektor zur Behandlung des Status epilepticus oder längerer Anfälle erhalten hat.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Es wird erwartet, dass das wiederverwendbare Segment im Projektzeitraum eine vergleichsweise höhere CAGR von 11,3 % verzeichnen wird. Das Segmentwachstum wird durch große potenzielle Vorteile gegenüber Einweggeräten vorangetrieben, wie z. B. Benutzerfreundlichkeit, Kosteneffizienz und hohe Sicherheit. Darüber hinaus trägt vor allem die zunehmende Konzentration mehrerer wichtiger Akteure auf die Einführung von Geräten zur Erleichterung des wachsenden Marktes für subkutane Injektionen zur Behandlung chronischer Krankheiten wie rheumatoider Arthritis, Morbus Crohn und Multipler Sklerose zum Segmentwachstum bei.

Mehrere Marktteilnehmer konzentrieren sich auf die Entwicklung wiederverwendbarer Autoinjektoren als abfallarme Alternative.

- Beispielsweise stellte Nemera im Oktober 2024 auf der CPHI in Mailand seine neue Plattform für wiederverwendbare Autoinjektoren vor.Harze, und minimale Teile.

Auf Antrag

Steigende Nachfrage nach injizierbarem Insulin führte zu Wachstum im Diabetes-Segment

Je nach Anwendung ist der Markt in Autoimmunerkrankungen, Diabetes, Notfallversorgung und andere unterteilt.

Das Diabetes-Segment hatte im Jahr 2025 den höchsten globalen Marktanteil für Autoinjektoren, was auf die steigende Nachfrage nach injizierbarem Insulin in der wachsenden Diabetespopulation und Initiativen führender Akteure zur Entwicklung neuartiger Produkte zurückzuführen ist, um der Nachfrage nach Diabetes-Management bei Patienten gerecht zu werden. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 33,7 % halten.

Das Segment der Notfallversorgung wird im Prognosezeitraum voraussichtlich eine signifikante jährliche Wachstumsrate von 9,6 % verzeichnen. Das Wachstum ist auf eine hohe Inzidenzrate anaphylaktischer Episoden in der Bevölkerung aufgrund spezifischer Erreger wie Nahrungsmittelallergene, Insektenstiche und Arzneimittelüberempfindlichkeit sowie auf die steigende Nachfrage nach Selbstinjektionsgeräten zur Behandlung von Anaphylaxie zurückzuführen.

- Laut Statistiken des Allergy & Asthma Network liegt die Prävalenzrate von Anaphylaxie in der US-Bevölkerung zwischen 1,6 % und 5,1 %. Unter den Erregern war eine Medikamentenallergie gegen nichtsteroidale Antirheumatika (NSAIDs) der häufigste Faktor für eine Anaphylaxie (34,0 %), gefolgt von einer Nahrungsmittelallergie (31,0 %).

Darüber hinaus finanzieren einige Regierungsbehörden Autoinjektoren für die Notfallbehandlung von Anaphylaxie.

- Beispielsweise hat die neuseeländische Regierung gemäß den von pharmac.govt.nz im Dezember 2022 bereitgestellten Daten beschlossen, ab Februar 2023 Adrenalin-Autoinjektoren für die Notfallbehandlung von Anaphylaxie zu finanzieren.

Auf dem Verwaltungsweg

Das subkutane Segment führte aufgrund der steigenden Nachfrage nach Geräten zur Selbstverabreichung den Markt an

Auf der Grundlage des Verabreichungswegs wird der Weltmarkt in intramuskuläre und subkutane Verabreichung unterteilt.

Das subkutane Segment hatte im Jahr 2025 aufgrund der steigenden Nachfrage nach Geräten zur Selbstverabreichung bei Heimpatienten den größten Marktanteil. Ebenso treiben die zunehmende Produktion von subkutanen Geräten durch wichtige Akteure und die zunehmenden behördlichen Zulassungen von Autoinjektoren aufgrund der hohen Nachfrage das Segmentwachstum weiter voran. Darüber hinaus soll das Segment bis 2026 einen Anteil von 81,6 % halten.

- Beispielsweise gaben Eisai Co., Ltd. und Nippon Medac Co., Ltd. im Februar 2024 bekannt, dass ihr subkutaner Injektionsstift Metoject von der japanischen Aufsichtsbehörde die Herstellungs- und Vermarktungsgenehmigung erhalten hat.

- Im Februar 2025 gaben AstraZeneca und Amgen die Einführung des subkutanen Autoinjektors Tezspire (Tezepelumab) in den USA zur Selbstverabreichung bei Patienten ab 12 Jahren mit schwerem Asthma bekannt.

Das intramuskuläre Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,2 % wachsen. Das Wachstum ist auf die hohen potenziellen Vorteile intramuskulärer Produkte zurückzuführen, wie z. B. schneller Wirkungseintritt, Bequemlichkeit und minimale Schmerzen bei den Patienten. Ebenso steigert die hohe Akzeptanz intramuskulärer Injektionen bei medizinischem Fachpersonal für pädiatrische Patienten den Anteil des Segments am Weltmarkt weiter. Darüber hinaus soll das Segment bis 2026 einen Anteil von 70,5 % halten.

- Laut einem 2021 von NCBI veröffentlichten Studienartikel könnte die intramuskuläre Injektion von Adrenalin-Autoinjektoren aufgrund ihrer schnellen Wirkung im Vergleich zur subkutanen Verabreichung bei Patienten bessere Ergebnisse erzielen.

Nach Vertriebskanal

Steigender Fokus der Hauptakteure auf die Steigerung des UmsatzesGesteigertes Wachstum der Einzelhandelsapotheken

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt.

Der EinzelhandelApothekenDas Segment hatte im Jahr 2025 den höchsten Marktanteil. Das Wachstum ist auf den zunehmenden Fokus der Hauptakteure auf die Verbesserung der Verkaufs- und Vertriebsnetze dieser Geräte in Entwicklungsländern zurückzuführen. Darüber hinaus soll das Segment bis 2026 einen Anteil von 67,7 % halten.

Es wird erwartet, dass Krankenhausapotheken im Prognosezeitraum mit einer signifikanten jährlichen Wachstumsrate von 10,0 % wachsen. Das Wachstum ist darauf zurückzuführen, dass sich die Hauptakteure zunehmend auf die Verbesserung der Verkaufs- und Vertriebsnetze dieser Geräte in Entwicklungsländern konzentrieren.

Regionaler Ausblick auf den Markt für Autoinjektoren

Basierend auf der Region kann der Markt in Europa, Lateinamerika, Nordamerika, den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika unterteilt werden.

Nordamerika

North America Autoinjectors Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Nordamerika entfiel im Jahr 2024 der größte Umsatzanteil im Wert von 75,49 Milliarden US-Dollar, der im Jahr 2025 94,21 Milliarden US-Dollar erreichte. Eine Steigerung der Forschung und Entwicklung sowie die Einführung neuer Technologien bei Selbstinjektionsgeräten durch wichtige Akteure zur Unterstützung der stationären Behandlung dürften das Marktwachstum in der Region vorantreiben. Darüber hinaus wird erwartet, dass die zunehmende Betonung und Empfehlung der Verschreibung von Autoinjektoren gegen anaphylaktische Episoden durch medizinisches Fachpersonal das regionale Marktwachstum weiter ankurbeln wird.

US-Markt für Autoinjektoren

Es wird erwartet, dass die USA bis 2026 ein Volumen von 106,26 Milliarden US-Dollar erreichen werden, was etwa 58,2 % des Weltmarktes ausmacht.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,7 % verzeichnen, die zweithöchste weltweit, und bis 2026 39,84 Milliarden US-Dollar erreichen. Der Markt in Europa hatte aufgrund zunehmender Kooperationen zwischen Herstellern zur Steigerung der Produktion einen erheblichen Anteil, und zunehmende Zulassungen neuer Injektionsgeräte in der gesamten Region beflügelten den europäischen Markt weiter.

- Beispielsweise unterzeichnete FUJIFILM Diosynth Biotechnologies im Januar 2024 eine strategische Partnerschaftsvereinbarung mit SHL Medical, um seine Autoinjektor-Dienstleistungen zu verbessern.

- Im Mai 2022 unterzeichnete Stevanato Group S.p.A., ein globaler Anbieter von Medikamentenverabreichungs- und Diagnoselösungen, eine exklusive Vereinbarung mit führendem Unternehmenmedizinisches GerätHersteller Owen Mumford Ltd. für seinen Aidaptus-Autoinjektor.

Britischer Markt für Autoinjektoren

Der britische Markt soll bis 2026 ein Volumen von 6,47 Milliarden US-Dollar erreichen, was etwa 3,5 % des weltweiten Umsatzes entspricht.

Deutschland-Markt für Autoinjektoren

Schätzungen zufolge wird der deutsche Markt bis 2026 ein Volumen von rund 10,53 Milliarden US-Dollar erreichen, was etwa 5,8 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Bis 2026 wird der asiatisch-pazifische Raum voraussichtlich etwa 25,28 Milliarden US-Dollar erreichen und damit der drittgrößte Markt weltweit sein. Das Marktwachstum wird durch die zunehmende Prävalenz chronischer Erkrankungen in der Bevölkerung vorangetrieben. Für das Wachstum der Region mit der höchsten CAGR wird eine enorme Nachfrage nach Notfallversorgung zu Hause bei Patienten erwartet.

- Laut den von Arthritis India im März 2026 veröffentlichten Daten sind beispielsweise etwa 0,92 % der erwachsenen Bevölkerung in Indien von rheumatoider Arthritis (RA) betroffen.

Japan-Markt für Autoinjektoren

Schätzungen zufolge wird Japan bis 2026 einen Umsatz von etwa 6,86 Milliarden US-Dollar erwirtschaften, was fast 3,8 % des Weltmarktes entspricht.

China-Markt für Autoinjektoren

Es wird erwartet, dass der chinesische Markt bis 2026 ein Volumen von rund 6,72 Milliarden US-Dollar erreichen wird, was fast 3,7 % des weltweiten Umsatzes ausmacht.

Indien-Markt für Autoinjektoren

Es wird erwartet, dass der indische Markt bis 2026 ein Volumen von etwa 2,04 Milliarden US-Dollar erreichen wird, was etwa 1,1 % des weltweiten Marktumsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Für Lateinamerika, den Nahen Osten und Afrika wird im Untersuchungszeitraum ein moderates Wachstum erwartet, wobei der lateinamerikanische Markt bis 2026 schätzungsweise etwa 3,58 Milliarden US-Dollar erreichen wird. Das Wachstum der Region ist auf die steigende Prävalenz chronischer Krankheiten in der Bevölkerung und die hohe Akzeptanz dieser Geräte bei Patienten in häuslichen Pflegeeinrichtungen zurückzuführen. Der Markt in der Region Naher Osten und Afrika wird im Prognosezeitraum aufgrund der steigenden Diagnose- und Behandlungsrate von Anaphylaxie voraussichtlich mit einer moderaten jährlichen Wachstumsrate wachsen, was zu einer Nachfrage nach diesen Geräten führt.

Markt für GCC-Autoinjektoren

Schätzungen zufolge wird der GCC-Markt bis 2026 etwa 1,05 Milliarden US-Dollar erreichen, was etwa 0,6 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Unternehmen konzentrieren sich auf die Einführung verschiedener organischer und anorganischer Wachstumsstrategien, um ihre Position zu behaupten

Der Weltmarkt wird hauptsächlich von Herstellern wie Viatris, Bristol-Myers Squibb, Teva Pharmaceutical Industries Ltd. und anderen prominenten Akteuren angeführt. Bedeutende Marktteilnehmer konzentrieren sich aufgrund der weltweit enormen Nachfrage nach diesen Geräten auf steigende Investitionen in Geräteproduktionszentren sowie auf verstärkte Kooperationen und Übernahmen.

- Im Juli 2023 gaben Viatris Inc. und Kindeva Drug Delivery L.P., ein Hersteller komplexer Arzneimittelverabreichungsformate, darunter Autoinjektoren und andere Injektionspräparate, die Einführung des Inhalationsaerosols Breyna bekannt, der ersten generischen Version von Symbicort von AstraZeneca. Breyna, ein Arzneimittel-Geräte-Kombinationsprodukt, ist für bestimmte Patienten mit Asthma oder chronisch obstruktiver Lungenerkrankung (COPD) indiziert.

Auch andere große Marktteilnehmer, darunter Recipharm AB, ALK-Abelló A/S und Phillips-Medisize, konzentrieren sich ständig auf anorganische Entwicklungen, wie die Stärkung von Vertriebsnetzen durch strategische Partnerschaften und die Sicherung von Produktzulassungen auf globalen Märkten.

- Beispielsweise gab ALK-Abelló A/S, ein dänisches Unternehmen für Allergie-Immuntherapie, im Juli 2021 eine Lizenzvereinbarung mit China Grand Pharmaceutical and Healthcare Holdings (Grandpharma) bekannt, um den Adrenalin-Autoinjektor (AAI) Jext von ALK in China zu registrieren und auf den Markt zu bringen und damit seine regionale Präsenz zu erweitern.

Daher wird erwartet, dass kontinuierliche Produktionsfortschritte und zunehmende Bemühungen wichtiger Akteure, Vertriebskanäle durch anorganische Strategien, insbesondere in Schwellenländern, zu erweitern, die Marktexpansion im Prognosezeitraum vorantreiben werden.

LISTE DER WICHTIGSTEN AUTOINJEKTOREN-UNTERNEHMEN IM PROFIL

- Viatris Inc. (USA)

- Teva Pharmaceuticals, Inc. (Niederlande)

- Ypsomed AG (Schweiz)

- Recipharm AB (Schweden)

- Becton Dickinson and Company (USA)

- Halozyme, Inc. (USA)

- AstraZeneca (Großbritannien)

- Bristol-Myers Squibb (USA)

- Phillips-Medisize(UNS.)

- SHL Medical AG (Schweiz)

- Xeris Pharmaceuticals, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:MGS brachte das A.i.r. auf den Markt. Plattform, ein anpassbares Autoinjektorsystem mit einer zum Patent angemeldeten Kern-Engine, die Füllvolumina von 0,3–2,25 ml über mehrere Formate und Therapien hinweg unterstützt.

- September 2025:Sharp Services gab die Investition von 20,0 Millionen US-Dollar in den Ausbau der Montage-, Etikettier- und Verpackungslinien für Autoinjektoren und Pens in seinem Werk in Macungie, Pennsylvania, bekannt.

- April 2025:SHL Medical eröffnete eine neue, hochmoderne Produktionsanlage im Wert von 220 Millionen US-Dollar in North Charleston, South Carolina, um der steigenden weltweiten Nachfrage nach seinen führenden Autoinjektoren gerecht zu werden.

- Juni 2024:Instron brachte sein Autoinjektor-Testsystem der nächsten Generation auf den Markt, das vollständige Funktionstests an Stiften, Autoinjektoren, Sicherheitsspritzen und knopfaktivierten Geräten gemäß ISO 11608-Standards ermöglicht.

- Mai 2023:Boehringer Ingelheim International GmbH gab bekannt, dass die US-amerikanische FDA den Cyltezo Pen zugelassen hat, eine Autoinjektoroption für Cyltezo (Adalimumab), ein von der FDA zugelassenes austauschbares Biosimilar zu Humira.

- Mai 2022:Die FDA hat die Mounjaro-Injektion (Tirzepatid) von Eli Lilly and Company zugelassen, die als Ergänzung zu Diät und Bewegung zur Verbesserung der Blutzuckerkontrolle bei Erwachsenen mit Typ-2-Diabetes indiziert ist. Das Medikament ist in sechs Dosierungsformen erhältlich und wird in einem bewährten Autoinjektor geliefert.

- April 2022:Halozyme Therapeutics, Inc. hat eine endgültige Vereinbarung zur Übernahme von Antares Pharma, Inc. geschlossen. Durch die Übernahme entstand ein führendes Unternehmen für Arzneimittelverabreichung und Spezialprodukte im Geschäft mit Autoinjektorplattformen.

BERICHTSBEREICH

Der globale Marktbericht bietet eine detaillierte Marktanalyse und konzentriert sich auf entscheidende Aspekte wie führende Akteure, Produkttypen und Hauptanwendungen des Produkts. Darüber hinaus bietet es Einblicke in Markttrends und wichtige Branchenentwicklungen wie Fusionen, Partnerschaften und Übernahmen. Zusätzlich zu den oben genannten Faktoren berücksichtigt der Bericht die Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 10,8 % im Zeitraum 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Typ, Anwendung, Verabreichungsweg, Vertriebskanal und Region |

| Nach Typ |

|

| Auf Antrag |

|

| Auf dem Verwaltungsweg |

|

| Nach Vertriebskanal |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 155,52 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 414,93 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 10,8 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Nach Typ war das Einwegsegment im Jahr 2025 marktführend.

Die steigende Prävalenz chronischer Krankheiten ist ein Schlüsselfaktor für das Marktwachstum.

Viatris Inc., Teva Pharmaceuticals Inc. und AstraZeneca sind wichtige Unternehmen auf dem Weltmarkt.

Es wird erwartet, dass das wachsende Bewusstsein der Patienten die Produktakzeptanz vorantreiben wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf