Automatisierte Bohr- und Nietsysteme Marktgröße, Anteil und Branchenanalyse, nach Betriebstyp (Bohrsysteme, Nietsysteme und integrierte Bohr- und Nietsysteme), nach Automatisierungsgrad (vollautomatisierte Systeme und halbautomatische Systeme), nach Endverbrauchsbranche (Luft- und Raumfahrt, Raumfahrt- und Trägerraketen, Verteidigungssysteme, Schienentransport, Automobil und schwere Industrieausrüstung) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für automatisierte Bohr- und Nietsysteme

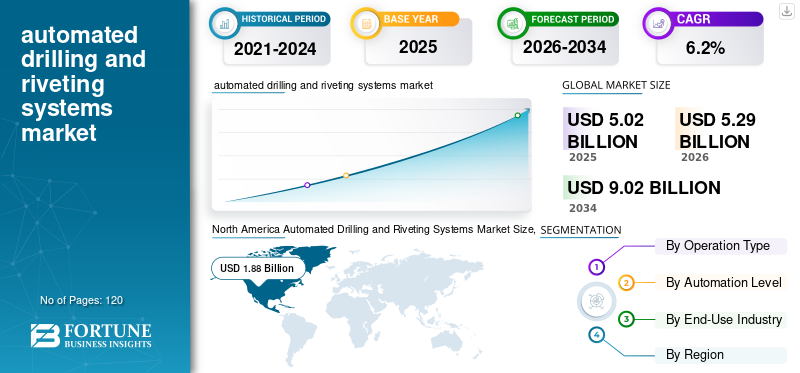

Die globale Marktgröße für automatisierte Bohr- und Nietsysteme wurde im Jahr 2025 auf 5,02 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 5,29 Milliarden US-Dollar im Jahr 2026 auf 9,02 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,2 % aufweisen. Nordamerika dominierte den Markt für automatisierte Bohr- und Nietsysteme mit einem Marktanteil von 37,45 % im Jahr 2025.

Automatisierte Bohr- und Nietsysteme sind fortschrittliche Lösungen für die Luft- und Raumfahrtfertigung, mit denen hochpräzise Bohrungen, Befestigungen und strukturelle Verbindungen von Metall- und Verbundkomponenten in Flugzeug- und Verteidigungsbaugruppen durchgeführt werden. Diese Systeme integrieren mehrachsige Portalplattformen oder Roboterzellen mit CNC-gesteuerten Bohreinheiten, automatischen Modulen zum Einsetzen von Befestigungselementen und Kraftkontrollsystemen mit geschlossenem Regelkreis, um eine gleichbleibende Lochqualität, Befestigungsgenauigkeit und wiederholbare strukturelle Integrität über große Flugzeugzellenabschnitte hinweg zu gewährleisten. Die Branche verzeichnet ein starkes Marktwachstum, unterstützt durch die zunehmende Einführung der Automatisierung, sich entwickelnde Markttrends und kontinuierliche Branchenentwicklungen mit Schwerpunkt auf digitaler Rückverfolgbarkeit undvorausschauende WartungIntegration zur Erhöhung der Betriebssicherheit. Die wachsende Nachfrage nach verbundstoffintensiven Flugzeugzellen und leichten Aluminium-Lithium-Rumpfabschnitten beschleunigt den Einsatz vollständig integrierter Bohr- und Nietplattformen in Nordamerika, im asiatisch-pazifischen Raum sowie im Nahen Osten und in Afrika, wo sie eine entscheidende Rolle bei der Verbesserung der Produktionsskalierbarkeit und der langfristigen Betriebseffizienz in Produktionsumgebungen der Luft- und Raumfahrtindustrie spielen.

- Beispielsweise hat Broetje-Automation im September 2024 große flexible Bohr- und Nietportalsysteme eingesetzt, um die Produktionsratensteigerungen der Airbus A320-Familie zu unterstützen. Im Juni 2024 lieferte Electroimpact automatisierte Bohr- und Befestigungsgeräte für Montagelinien für Boeing 737-Rumpfplatten, um eine höhere monatliche Produktion zu ermöglichen und gleichzeitig die Anforderungen an die Einhaltung struktureller Toleranzen und Wiederholbarkeit einzuhalten.

Broetje-Automation, Electroimpact, Ascent Aerospace, MTorres und Fives gehören zu den Hauptakteuren, die einen bedeutenden Marktanteil halten. Ihre Wettbewerbsposition wird durch integrierte Portal-basierte Befestigungsplattformen, Roboterbohrzellen für Verbundstrukturen, proprietäre Kraftkontroll- und Lochqualitätsprüfungstechnologien sowie die Fähigkeit, schlüsselfertige, zertifizierungsreife Montageautomatisierungslösungen für kommerzielle Luft- und Raumfahrt-, Verteidigungs- und Raumfahrtfertigungsanwendungen zu liefern, unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für automatisierte Bohr- und Nietsysteme

Der Wandel hin zu einer geschlossenen Verifizierung von Befestigungselementen und digitaler Rückverfolgbarkeit verändert die Architektur automatisierter Bohr- und Nietsysteme

Die Nachfrage nach automatisierten Bohr- und Nietsystemen wird zunehmend durch OEM-Anforderungen nach zertifizierter Befestigungsintegrität, Echtzeit-Prozessvalidierung und vollständiger digitaler Rückverfolgbarkeit in hochleistungsfähigen Luft- und Raumfahrt- und Verteidigungsproduktionsprogrammen mit Compliance-Verpflichtungen über einen langen Lebenszyklus bestimmt. Diese sich weiterentwickelnden Anforderungen haben erheblichen Einfluss auf die allgemeine Marktdynamik, da Hersteller der Einführung von Automatisierung und datengesteuerter Qualitätssicherung Priorität einräumen, um die strukturelle Zuverlässigkeit und die langfristige Betriebsleistung zu verbessern. Anstatt sich ausschließlich auf die Beschleunigung der Zykluszeit zu konzentrieren, investieren führende Zulieferer in geschlossene Kraftregelung, automatisierte Lochqualitätsprüfung, fortschrittliche Steuerungssysteme und sensorintegrierte Nietköpfe. Diese Fähigkeiten unterstützen häufige Schwankungen der Produktionsgeschwindigkeit und die parallele Montage von Aluminium,Titanund Verbundwerkstoff-Flugzeugzellenstrukturen unter Einhaltung strenger Positionstoleranzen und Wiederholbarkeit.

- Beispielsweise lieferte MTorres im Mai 2024 flexible Roboter-Bohr- und Nietzellen für Verbundprogramme zur Flugzeugstrukturmontage mit automatischer Zuführung von Verbindungselementen und digitaler Prozessüberwachung. In ähnlicher Weise hat Ascent Aerospace im November 2023 seine Befestigungssystemplattformen mit programmierbarer Kraftsteuerung und integrierten Inspektionsmodulen weiterentwickelt, um Qualifikationsanforderungen in der Herstellung von Verkehrs- und Verteidigungsflugzeugen zu erfüllen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Erhöhung der Produktionsziele für Verkehrsflugzeuge zur Förderung des Marktwachstums

Der Markt für automatisierte Bohr- und Nietsysteme verzeichnet ein beschleunigtes Wachstum, da zunehmende Produktionsziele für Verkehrsflugzeuge und nachhaltige Modernisierungsprogramme für Verteidigungsplattformen OEMs und Tier-1-Flugzeugstrukturzulieferer dazu veranlassen, qualifizierte Montagekapazitäten zu erweitern und in Befestigungsautomatisierungstechnologien der nächsten Generation zu investieren. Die Produktion von Narrowbody-Flugzeugprogrammen steigt weiterhinMilitärflugzeugeProduktions- und Modernisierungszyklen verstärken langfristig die Nachfrage nach baulich zertifizierten Bohr- und Befestigungssystemen. Die Produktionsaktivitäten in den Bereichen Rumpfplattenmontage, Flügelkastenintegration und Verbundstrukturabschnitte wurden im Jahr 2024 intensiviert, was führende Automatisierungsanbieter dazu veranlasste, Systemaktualisierungen, digitale Integration und skalierbare Portaleinsätze zu priorisieren, die kürzere Taktzeiten und Wiederholbarkeitsanforderungen erfüllen können.

- Beispielsweise hat Ascent Aerospace im März 2024 seine automatisierten Befestigungssystemplattformen für Programme zur Rumpfmontage von Verkehrsflugzeugen weiter weiterentwickelt, während MTorres im Juli 2024 robotergestützte Bohr- und Nietlösungen für die Herstellung von Flugzeugstrukturwerkstoffen aus Verbundwerkstoffen lieferte. Diese Bereitstellungen unterstützen Umgebungen mit höherer Produktionsrate in großen Luft- und Raumfahrtprogrammen in Europa und Nordamerika.

MARKTBEGRENZUNGEN

Variabilität im Materialverhalten zur Einschränkung der Branchenexpansion

Im Gegensatz zu herkömmlichen industriellen Befestigungsanwendungen müssen automatisierte Bohr- und Nietsysteme in Luft- und Raumfahrtumgebungen verschiedene Materialstapel aufnehmen, darunterAluminiumLegierungen, Titankomponenten und kohlenstofffaserverstärkte Verbundwerkstoffe, die jeweils unterschiedliche Bohrparameter, Kraftkontrolleinstellungen und Befestigungssequenzen erfordern. Schwankungen im Materialverhalten, Strukturtoleranzen und OEM-spezifische Qualifizierungsprotokolle schränken die Standardisierung vollständig modularer Bohr- und Nietplattformen mit hohem Durchsatz ein. Unterschiede bei den Befestigungstypen, den Anforderungen an die Lochvorbereitung und den Oberflächenschutzstandards erfordern häufig programmspezifische Werkzeuge, Kalibrierungsverfahren und Validierungszyklen, was die Komplexität der Integration und die Bereitstellungszeitpläne erhöht. Für Zulieferer, die Hersteller von Verkehrs- und Verteidigungsflugzeugen beliefern, bei denen strukturelle Nichtkonformität direkte Auswirkungen auf Zertifizierungs- und Lieferpläne haben kann, kann diese technische Variabilität groß angelegte Automatisierungseinführungen verzögern und eine schnelle Kapazitätsskalierung einschränken, selbst bei starker Endmarktnachfrage.

MARKTCHANCEN

Richtlinien zur Verteidigungslokalisierung und ITAR-gesteuerte Beschaffung zur Schaffung neuer Marktchancen

Eine sich abzeichnende Chance auf dem Markt entsteht durch Lokalisierungsrichtlinien im Verteidigungsbereich sowie strengere ITAR- und Exportkontrollanforderungen, die die Beschaffungsstrategien für Investitionsgüter in der militärischen Luft- und Raumfahrt sowie bei Programmen zur Herstellung fortschrittlicher Verteidigungsgüter neu gestalten. OEMs im Verteidigungsbereich priorisieren zunehmend regional zertifizierte Automatisierungsintegratoren, die in der Lage sind, ITAR-konforme Bohr- und Befestigungssysteme, sichere Datenarchitekturen sowie Installations- und Lebenszyklusunterstützung im Land bereitzustellen, um geopolitische Risiken und Risiken in der Lieferkette zu reduzieren. Dieser Wandel erhöht die Nachfrage nach Anbietern automatisierter Bohr- und Nietsysteme, die die Qualifikationsstandards der Verteidigung erfüllen, Flugzeuge und unbemannte Systemprogramme mit geringem bis mittlerem Volumen unterstützen und langfristige technische Wartung für strukturell kritische Montagelinien bereitstellen können.

- Beispielsweise unterstützte PaR Systems im Oktober 2024 verteidigungsorientierte Automatisierungseinsätze in Nordamerika durch die Lieferung maßgeschneiderter, sicherer Bohr- und Befestigungsplattformen, die auf die Erfüllung programmspezifischer Qualifikationsanforderungen ausgelegt sind, während KUKA Systems im Februar 2024 Bohr- und Nietautomatisierungslösungen für die Luft- und Raumfahrt in Europa weiterentwickelte, um Exportkontroll- und kontrollierte militärische Fertigungsstandards zu erfüllen.

HERAUSFORDERUNGEN DES MARKTES

Fragmentierte Qualifikationsstandards für Luft- und Raumfahrt und Verteidigung erhöhen den Zertifizierungsaufwand

Anbieter von automatisierten Bohr- und Nietsystemen stehen vor erheblichen Herausforderungen, die sich aus fragmentierten Qualifikations-, Compliance- und Dokumentationsanforderungen in kommerziellen Fertigungsprogrammen für die Luft- und Raumfahrt sowie für die Verteidigung ergeben. Befestigungssysteme müssen häufig programmspezifische Strukturvalidierungsstandards, OEM-Produktionsspezifikationen, ITAR-Kontrollen, AS9100-Qualitätsmanagementsysteme und kundendefinierte Prozessgenehmigungsprotokolle einhalten, was maßgeschneiderte Systemkonfigurationen, Softwaredokumentation und Verifizierungsverfahren erfordert. Unterschiede in der Architektur der Flugzeugzelle, der Materialzusammensetzung, den Befestigungsarten und den Inspektionsstandards schränken die vollständige Standardisierung von Bohr- und Nietplattformen ein und erhöhen die Integrationskomplexität bei der Industrialisierung neuer Programme. Für Automatisierungsanbieter, die mehrere OEMs in verschiedenen Regionen bedienen, können wiederholte Validierungszyklen, Audits auf Werksebene und Requalifizierungstests die Bereitstellungsfristen verlängern und die Entwicklungskosten erhöhen, was das Marktwachstum automatisierter Bohr- und Nietsysteme behindert. Diese regulatorische und verfahrenstechnische Fragmentierung schränkt die Skalierbarkeit ein, auch wenn die Endmarktnachfrage höhere Flugzeugproduktionsraten unterstützt.

Segmentierungsanalyse

Nach Operationstyp

Das Segment „Integrierte Bohr- und Nietsysteme“ ist führend, da es als strukturelles Rückgrat von Hochdurchsatz-Montagelinien für die Luft- und Raumfahrtindustrie dient

Nach Betriebstyp ist der Markt in Bohrsysteme, Nietsysteme und integrierte Bohr- und Nietsysteme unterteilt.

Integrierte Bohr- und Nietsysteme hielten den größten Marktanteil an automatisierten Bohr- und Nietsystemen, da sie das strukturelle und betriebliche Rückgrat von Hochgeschwindigkeits-, Präzisions-kritischen Montageprogrammen für die Luft- und Raumfahrt bilden, insbesondere im gesamten BereichVerkehrsflugzeuge, Verteidigungsplattformen und große Produktionsumgebungen für Flugzeugstrukturen. Diese Systeme kombinieren automatisiertes Bohren von Löchern, Einsetzen von Befestigungselementen und Kraftsteuerung mit geschlossenem Regelkreis in einheitlichen Portal- oder Roboterplattformen und ermöglichen so synchronisierte Vorgänge, kürzere Zykluszeiten und eine verbesserte strukturelle Wiederholbarkeit über Rumpfplatten, Flügelabschnitte und Verbundbaugruppen hinweg. Da OEMs immer mehr Wert auf Taktzeitkomprimierung, digitale Rückverfolgbarkeit und minimale manuelle Eingriffe legen, werden vollständig integrierte Bohr- und Befestigungsplattformen zu einem strategischen Investitionsschwerpunkt für Hersteller, die ihre Produktion skalieren und gleichzeitig die Einhaltung von Zertifizierungen und die strukturelle Integrität unter anspruchsvollen Qualifizierungsstandards aufrechterhalten möchten.

- Beispielsweise lieferte Fives im April 2024 über seine Luft- und Raumfahrtabteilung automatisierte Bohr- und Befestigungssysteme für Strukturmontageanwendungen in der Luft- und Raumfahrt, während PaR Systems im September 2024 maßgeschneiderte automatisierte Befestigungsplattformen für komplexe Anwendungen lieferteFlugzeugstrukturIntegrationsprogramme. Dies unterstützt digital gesteuerte Bohr- und Nietvorgänge in nordamerikanischen Produktionsstätten für die Luft- und Raumfahrtindustrie.

Bohrsysteme spielen eine entscheidende Rolle bei der Unterstützung sowohl eigenständiger Anwendungen als auch modularer Automatisierungs-Upgrades in der Luft- und Raumfahrt sowie in industriellen Fertigungsumgebungen und verzeichnen ein jährliches Wachstum von 6,7 %. Während integrierte Systeme die großen Montagelinien dominieren, bieten eigenständige Bohrplattformen eine größere Einsatzflexibilität, eine geringere Anfangskapitalintensität und Anpassungsfähigkeit für Stapelungen gemischter Materialien und Nachrüstprogramme.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Automatisierungsebene

Das Segment „Vollautomatische Systeme“ ist aufgrund seines weit verbreiteten Einsatzes in kommerziellen A&D-Flugzeugmontageprogrammen führend

Nach Automatisierungsgrad ist der Markt für automatisierte Bohr- und Nietsysteme in vollautomatische Systeme und halbautomatische Systeme unterteilt.

Vollautomatische Systeme hielten den größten Anteil am Markt für automatisierte Bohr- und Nietsysteme, was auf ihren weit verbreiteten Einsatz in Montageprogrammen für kommerzielle Luft- und Raumfahrt- und Verteidigungsflugzeuge zurückzuführen ist, bei denen Wiederholbarkeit, Durchsatz und Einhaltung der Strukturzertifizierung von entscheidender Bedeutung sind. Diese Systeme integrieren CNC-gesteuerte Bohreinheiten, automatische Verbindungselemente-Zuführmodule, kraftgesteuerte Nietköpfe und digitale Prozessüberwachung in synchronisierten Portal- oder Roboterarchitekturen. Ihre Fähigkeit, Bohren, Senken, Einsetzen von Befestigungselementen und Qualitätsvalidierung in einer einzigen automatisierten Sequenz durchzuführen, reduziert die Zykluszeit, die Arbeitsabhängigkeit und die Nacharbeitsraten erheblich. Da die Produktionsraten von Flugzeugen steigen und OEMs der Taktzeitkomprimierung und der digitalen Rückverfolgbarkeit Priorität einräumen, dienen vollautomatische Systeme weiterhin als Kerninfrastruktur für hochvolumige Rumpf- und Flügelmontagelinien und stärken deren Dominanz im Gesamtmarktverbrauch.

Es wird erwartet, dass vollautomatische Systeme im Untersuchungszeitraum ebenfalls die höchste Wachstumsrate auf dem Markt verzeichnen werden und mit einer durchschnittlichen jährlichen Wachstumsrate von 6,2 % wachsen, unterstützt durch steigende Investitionen in neue Luft- und Raumfahrtanlagen und die Modernisierung veralteter Montagelinien. Die zunehmende Betonung der Closed-Loop-Befestigungsüberprüfung, der Integration vorausschauender Wartung und der MES-angebundenen Datenprotokollierung treibt OEMs und Tier-1-Zulieferer dazu, von halbautomatischen Arbeitsstationen auf vollständig integrierte, digital unterstützte Plattformen umzusteigen.

Nach Endverbrauchsindustrie

Umfangreicher Einsatz in der hochpräzisen Flugzeugzellenmontage führte zu einer segmentalen Dominanz in der Luft- und Raumfahrt

Basierend auf der Endverbrauchsindustrie ist der Markt in Luft- und Raumfahrt, Raumfahrt und Trägerraketen, Verteidigungsbodensysteme, Schienentransport, Automobil und Schwerindustrieausrüstung unterteilt.

Der größte Marktanteil entfällt auf die Luft- und Raumfahrtindustrie, was auf den umfangreichen Einsatz automatisierter Bohr- und Nietsysteme bei der Rumpf-, Flügel-, Leitwerks- und Strukturmontage von Flugzeugzellen im Rahmen von Verkehrsflugzeugprogrammen zurückzuführen ist. Produktionsumgebungen in der Luft- und Raumfahrt erfordern enge Positionstoleranzen, zertifizierte Befestigungsintegrität und hohe Wiederholgenauigkeit bei großen Strukturbaugruppen, was die integrierte Bohr- und Befestigungsautomatisierung zu einer zentralen Infrastrukturinvestition macht. Flugzeugmontageprogramme zeichnen sich durch lange Qualifizierungszyklen, strenge behördliche Aufsicht und anhaltende mehrjährige Produktionsläufe aus, was von Systemanbietern die Bereitstellung digital nachverfolgbarer, kraftgesteuerter und zertifizierungsfähiger Befestigungslösungen verlangt. Da sich die Produktion kommerzieller Schmalrumpfflugzeuge mit zunehmender Geschwindigkeit stabilisiert und verbundstoffintensive Flugzeugzellenstrukturen zunehmen, stellt die Luft- und Raumfahrt weiterhin das strukturelle Rückgrat der gesamten Nachfrage nach automatisierten Bohr- und Nietsystemen dar.

Es wird erwartet, dass das Segment Raumfahrt und Trägerraketen während des Untersuchungszeitraums die höchste Wachstumsrate auf dem Markt verzeichnen wird und mit einer durchschnittlichen jährlichen Wachstumsrate von 7,3 % wächst, unterstützt durch steigende Investitionen in Satelliteneinsatzprogramme, die Entwicklung wiederverwendbarer Trägerraketen und nationale Weltrauminitiativen. Der strukturelle Zusammenbau von Trägerraketen und weltraumtauglichen Komponenten erfordert präzises Bohren, leichte Materialbefestigung und hochintegrierte Verbindung über Aluminium-LithiumLegierungen und Verbundstrukturen unter strengen Zuverlässigkeitsstandards.

Regionaler Ausblick auf den Markt für automatisierte Bohr- und Nietsysteme

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

North America Automated Drilling and Riveting Systems Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 einen Umsatz von über 1,88 Milliarden US-Dollar, unterstützt durch eine stark konzentrierte Präsenz bei der Montage von Luft- und Raumfahrtflugzeugen in den USA, Kanada und Mexiko. Die regionale Nachfrage ist strukturell an die Hochgeschwindigkeitsproduktion von Narrowbody-Rümpfen, groß angelegte Flügelintegrationsanlagen und Strukturmontageprogramme für Verteidigungsflugzeuge gebunden, die stark auf automatisierten Bohr- und Befestigungsarchitekturen basieren. Kommerzielle eingangige Montagelinien in der Region nutzen synchronisierte Mehrspindel-Portalsysteme, um die Taktzeitdisziplin aufrechtzuerhalten, während Rüstungsproduktionsanlagen adaptive Bohrplattformen für komplexe Aluminium-Titan-Aufbauten und Verbundstrukturen einsetzen. Die Region verfügt außerdem über eine bedeutende installierte Basis veralteter Befestigungssysteme, die digitalen Upgrades unterzogen werden, darunterSensor-fähige Kraftüberwachung und MES-angebundene Rückverfolgbarkeitsmodule. Die kontinuierliche Normalisierung der Produktionsraten, die Optimierung der Strukturmontage und die Rückstände bei Luft- und Raumfahrtprogrammen mit langen Zyklen sorgen weiterhin für konsistente Investitionen in Hochdurchsatz-, Präzisionsbohr- und Nietautomatisierungsplattformen in der gesamten Region.

US-Markt für automatisierte Bohr- und Nietsysteme

Es wird erwartet, dass die USA den Markt mit einem geschätzten Umsatz von rund 1,62 Milliarden US-Dollar im Jahr 2026 dominieren werden, was auf die Konzentration von Endmontagelinien für Flugzeuge, Tier-1-Zentren für die Flugzeugstrukturfertigung und Produktionsanlagen für Verteidigungsflugzeuge zurückzuführen ist. Im Gegensatz zu auf Unterbaugruppen ausgerichteten Märkten führen US-Einrichtungen vollständige strukturelle Integrationsaktivitäten durch, die synchronisierte Bohr-, Senk- und Befestigungsvorgänge an Rumpfplatten, Flügelabschnitten und Leitwerksstrukturen erfordern. Hochgeschwindigkeits-Portalsysteme, die über bewegliche Produktionslinien laufen, bilden das Rückgrat der Montage von Verkehrsflugzeugen, während rekonfigurierbare Roboter-Bohrzellen geheime Fertigungsprogramme für Verteidigungsgüter unterstützen. Kontinuierliche Investitionen in Taktzeitkomprimierung, automatisierte Lochqualitätsprüfung und integrierte Befestigungsdatenerfassung verstärken die Modernisierung der bestehenden Montageinfrastruktur. Die tiefe OEM-Zulieferer-Integration und die Verantwortung für die Großproduktion positionieren die USA als Hauptumsatzträger auf dem regionalen Markt.

Europa

Der europäische Markt wird durch eine verteilte und programmgesteuerte Fertigungsstruktur für die Luft- und Raumfahrtindustrie unterstützt, insbesondere durch die auf Airbus ausgerichtete Flugzeugzellenmontage, die Produktion von Verteidigungsflugzeugen und hochwertige Fertigungszentren für Flugzeugstrukturen. Die Nachfrage nach automatisierten Bohr- und Nietsystemen ist eng mit der Flügelkastenintegration in Großbritannien, Rumpf- und Strukturmontagevorgängen in Deutschland und Frankreich sowie verbundenzusammengesetztFlugzeugstrukturproduktion in Spanien und Italien. Im Gegensatz zu zentralisierten Fertigungsmodellen erfordert die grenzüberschreitende Flugzeugproduktionsarchitektur Europas modulare und transportable Bohr- und Befestigungsplattformen, die in segmentierten Montageanlagen eingesetzt werden können. Strenge Strukturvalidierungsstandards, Rückverfolgbarkeitsvorschriften und auf Nachhaltigkeit ausgerichtete Fabrikmodernisierungsinitiativen beschleunigen die Investitionen in digital integrierte Portalsysteme und Roboterbefestigungszellen. Länder wie Deutschland, Frankreich, Spanien, Italien und die Niederlande sind führend bei der regionalen Einführung, unterstützt durch etablierte Luft- und Raumfahrtcluster, fortschrittliche Automatisierungsintegrationsfähigkeiten und exportorientierte Produktionsprogramme für Flugzeugzellen.

Markt für automatisierte Bohr- und Nietsysteme in Großbritannien

Der britische Markt wird im Jahr 2026 auf etwa 0,35 Milliarden US-Dollar geschätzt, was etwa 6,2 % des weltweiten Umsatzes entspricht.

Markt für automatisierte Bohr- und Nietsysteme in Deutschland

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,41 Milliarden US-Dollar erreichen, was etwa 7,4 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum bleibt der am schnellsten wachsende Markt für automatisierte Bohr- und Nietsysteme und generiert im Jahr 2025 weltweit einen Umsatz von 1,38 Milliarden US-Dollar. Innerhalb der Region werden China und Japan bis 2026 voraussichtlich etwa 0,51 Mrd. Chinas Wachstum ist eng mit der inländischen Produktion von Narrowbody-Flugzeugen und Investitionen in die Flugzeugstrukturherstellung verknüpft, während Japans Nachfrage durch hochpräzise Programme zur Montage von Flügeln und Verbundkomponenten unterstützt wird, die in die globalen Lieferketten der Luft- und Raumfahrtindustrie integriert sind. Südkorea, Indien und die ASEAN-Länder sind aufstrebende Beitragszahler, da regionale Regierungen die Entwicklung von Luft- und Raumfahrtkapazitäten und die Expansion von Tier-1-Lieferanten fördern.

Markt für automatisierte Bohr- und Nietsysteme in China

Es wird prognostiziert, dass Chinas Markt weiterhin der dominierende Markt im asiatisch-pazifischen Raum bleibt. Der Umsatz wird im Jahr 2026 auf rund 0,51 Milliarden US-Dollar geschätzt, was etwa 9,2 % des weltweiten Umsatzes entspricht.

Japan Markt für automatisierte Bohr- und Nietsysteme

Der japanische Markt wird im Jahr 2026 auf rund 0,16 Milliarden US-Dollar geschätzt, was etwa 2,9 % des weltweiten Umsatzes ausmacht.

Markt für automatisierte Bohr- und Nietsysteme in Indien

Der indische Markt wird im Jahr 2026 auf rund 0,29 Milliarden US-Dollar geschätzt, was etwa 5,2 % des weltweiten Umsatzes ausmacht.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wird durch Initiativen zur Verteidigungslokalisierung, Programme zur Entwicklung der Luft- und Raumfahrtindustrie und die Ausweitung moderner Fertigungsaktivitäten vorangetrieben, insbesondere in den GCC-Staaten und ausgewählten nordafrikanischen Volkswirtschaften. Von der Regierung geförderte Investitionen in die inländische Flugzeugmontage, die Integration militärischer Plattformen und die Entwicklung von Luft- und Raumfahrtkapazitäten unterstützen die Nachfrage nach automatisierten Bohr- und Nietsystemen, die bei strukturellen Montage- und Befestigungsvorgängen eingesetzt werden. Der Golf-Kooperationsrat profitiert von kapitalintensiven, spezifikationsgesteuerten Verteidigungs- und Luft- und Raumfahrtprojekten, die ITAR-konforme, digital integrierte Bohr- und Befestigungsplattformen erfordern, während in Nordafrika eine schrittweise Ausweitung der Flugzeugstrukturfertigung im Einklang mit den europäischen Luft- und Raumfahrtlieferketten stattfindet. In Teilen Afrikas südlich der Sahara fördern begrenzte, aber wachsende Industriekapazitäten die schrittweise Einführung halbautomatischer Bohr- und Befestigungslösungen in der Verteidigungs- und Schwermaschinenmontage.

Markt für automatisierte Bohr- und Nietsysteme von GCC

Der GCC-Markt wird im Jahr 2026 voraussichtlich rund 0,08 Milliarden US-Dollar erreichen, was etwa 1,4 % des weltweiten Umsatzes entspricht.

Südamerika

Der südamerikanische Markt wird durch die sich entwickelnde Präsenz der Region in der Luft- und Raumfahrtindustrie sowie in der industriellen Fertigung unterstützt, insbesondere in Brasilien und Argentinien, die als wichtige Drehkreuze für die Flugzeugmontage, die Produktion von Flugzeugstrukturen und die verteidigungsbezogene Fertigung dienen. Brasiliens Programme für Verkehrs- und Verteidigungsflugzeuge stellen den Haupttreiber der Nachfrage nach automatisierten Bohr- und Nietsystemen dar, unterstützt durch strukturelle Montagevorgänge, die eine Präzisionsbohrungs- und Befestigungsautomatisierung erfordern. Während das Gesamtproduktionsvolumen im Vergleich zu Nordamerika und Europa niedriger bleibt, fördern die exportorientierte Luft- und Raumfahrtfertigung und die Beteiligung an globalen Lieferketten Investitionen in digital integrierte Bohr- und Befestigungsplattformen. Argentinien und ausgewählte regionale Einrichtungen modernisieren schrittweise die Montageinfrastruktur, um die strukturelle Wiederholbarkeit zu verbessern, die manuelle Abhängigkeit zu verringern und sich an internationale Qualitätsstandards für die Luft- und Raumfahrt anzupassen.

Markt für automatisierte Bohr- und Nietsysteme in Brasilien

Der brasilianische Markt wird im Jahr 2026 voraussichtlich rund 0,21 Milliarden US-Dollar erreichen, was etwa 3,7 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wettbewerbsvorteil durch Programmintegrationstiefe, Systemzuverlässigkeit und langfristige OEM-Ausrichtung statt durch Portfoliobreite

Der Markt für automatisierte Bohr- und Nietsysteme ist mäßig konsolidiert, wobei die Wettbewerbsposition weniger durch die Breite der Automatisierungsportfolios als vielmehr durch die Tiefe der Luft- und Raumfahrtintegrationsfähigkeit, die Programmqualifikationshistorie und die langfristige Teilnahme an Montageprogrammen für Verkehrs- und Verteidigungsflugzeuge bestimmt wird. Führende Akteure wie Broetje-Automation, Electroimpact, Ascent Aerospace, MTorres und Fives behaupten starke Marktpositionen, indem sie hochpräzise Portal-basierte und hochpräzise Produkte liefernRoboterbohrenund Befestigungsplattformen, die auf die Montageumgebungen für Rumpf, Flügel und Verbundflugzeugstrukturen zugeschnitten sind. Ihre Wettbewerbsstärke wird durch proprietäre Kraftkontrolltechnologien, Systemintegrationskompetenz, flugzeugspezifische technische Anpassungen und die Fähigkeit gestärkt, die strukturelle Wiederholbarkeit unter Hochgeschwindigkeitsproduktionsbedingungen über mehrjährige Flugzeugprogramme hinweg aufrechtzuerhalten.

Die Wettbewerbsdifferenzierung wird zunehmend durch die Fähigkeit eines Lieferanten bestimmt, die Taktzeitkomprimierung zu unterstützen, digitale Rückverfolgbarkeit in Befestigungsvorgänge zu integrieren und komplexe Bohranforderungen für mehrere Materialstapel zu bewältigen, und nicht nur durch die Größe der Ausrüstung. Da OEMs der Ausführungszuverlässigkeit, der datengestützten Strukturvalidierung und der langfristigen Wartungsfreundlichkeit über den gesamten Lebenszyklus Priorität einräumen, stärken führende Unternehmen im Bereich automatisierter Bohr- und Nietsysteme ihre internen Engineering-, Softwareintegrations- und Aftermarket-Supportkapazitäten, um installierte Basispositionen zu schützen und die Umstellungsbarrieren für neue Marktteilnehmer zu erhöhen.

- Beispielsweise unterstützte KUKA Systems im Juni 2024 Projekte zur Automatisierung der Strukturmontage in der Luft- und Raumfahrt, die eine synchronisierte Bohr- und Befestigungsintegration in komplexe Produktionslinien für Flugzeugzellen einschlossen. In ähnlicher Weise entwickelte Coriolis Composites im Januar 2024 Roboter-Bohrlösungen, die auf Verbundwerkstoff-Flugzeugstrukturanwendungen zugeschnitten sind, die eine hohe Positionsgenauigkeit und adaptive Prozesssteuerung erfordern.

Liste der wichtigsten im Bericht vorgestellten Unternehmen für automatisierte Bohr- und Nietsysteme:

- Broetje-Automation (Deutschland)

- Electroimpact Inc.(UNS.)

- Aufstieg Luft- und Raumfahrt(UNS.)

- MTorres(Spanien)

- Fives Group (USA)

- KUKA-Systeme(Deutschland)

- PaR Systems LLC (USA)

- Coriolis Composites (Frankreich)

- FANUC-Gruppe (Japan)

- Asiatische Integratoren für Luft- und Raumfahrtautomation (Thailand)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:KUKA Systems Aerospace erweiterte seine Fähigkeiten zur automatisierten Bohr- und Befestigungsintegration für große Flugzeugstrukturmontageprogramme in Nordamerika und verbesserte synchronisierte mehrachsige Portallösungen, die für die Montage von Rumpf- und Flügelabschnitten aus Verbundwerkstoffen in digital rückverfolgbaren Produktionsumgebungen entwickelt wurden.

- August 2025:MTorres hat seine robotergestützten Bohr- und Nietplattformen für verbundintensive Flugzeugzellenstrukturen weiterentwickelt und adaptive Kraftsteuerung und automatisierte Befestigungstechnologien integriert, um schnellere Produktionsprogramme für die Luft- und Raumfahrt in ganz Europa zu unterstützen.

- Mai 2025:Ascent Aerospace setzte die Modernisierung seiner auf der Gemcor-Technologie basierenden Befestigungssystemplattformen fort und konzentrierte sich dabei auf eine verbesserte Prozessüberwachung, programmierbare Befestigungsparameter und eine verbesserte Systemrekonfigurierbarkeit für Flugzeugmontageanwendungen der nächsten Generation.

- März 2025:Broetje-Automation hat seine flexiblen, schienenmontierten Bohr- und Nietportalsysteme für Montageprogramme für Single-Aisle-Flugzeuge verbessert und fortschrittliche Lochqualitätsüberwachungs- und Echtzeit-Datenerfassungsmodule integriert, um die Taktzeitstabilität und strukturelle Rückverfolgbarkeit in Rumpfproduktionslinien mit hoher Geschwindigkeit zu verbessern.

- Oktober 2024:PaR Systems lieferte maßgeschneiderte automatisierte Bohr- und Befestigungssysteme für verteidigungsorientierte Produktionsanlagen mit sicheren Steuerungsarchitekturen und adaptiven Bohrfunktionen, um programmspezifische Qualifikations- und Compliance-Anforderungen zu erfüllen.

BERICHTSBEREICH

Die globale Marktanalyse für automatisierte Bohr- und Nietsysteme umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,2 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Betriebstyp, Automatisierungsgrad, Endverbrauchsbranche und Region |

|

Nach Vorgangstyp |

|

|

Nach Automatisierungsebene |

|

|

Nach Endverbrauchsindustrie |

|

|

Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 5,29 Milliarden US-Dollar und soll bis 2034 9,02 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 1,88 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 6,2 % aufweisen wird.

Was die Endverbrauchsindustrie betrifft, ist das Luft- und Raumfahrtsegment marktführend.

Steigende Flugzeugproduktionsraten, engere Befestigungstoleranzen und die Einführung von Flugzeugzellen aus Verbundwerkstoffen sind Schlüsselfaktoren, die den Markt antreiben.

J Broetje-Automation, Electroimpact, Ascent Aerospace und MTorres sind die Top-Player auf dem Markt.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf