Automatisierte Faserplatzierung (AFP) Marktgröße, Marktanteil und Branchenanalyse, nach Maschinenarchitektur (Portal-basierte AFP-Maschinen, Roboterarm-basierte AFP-Maschinen und Hybridbewegungs-AFP-Maschinen), nach Fasertyp (Kohlenstofffaser, Glasfaser und Aramidfaser), nach Endverbrauchsindustrie (Luft- und Raumfahrt und Verteidigung, Automobil, Windenergie, Energie- und Industrieausrüstung, Marine sowie Forschungs- und Technologiezentren) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Automated Fiber Placement (AFP).

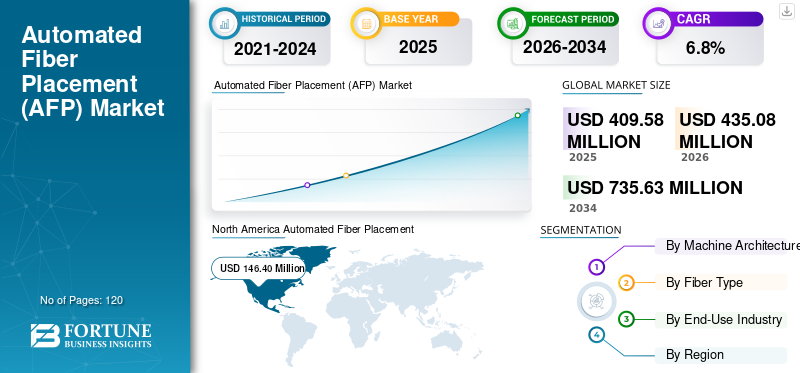

Die globale Marktgröße für Automated Fiber Placement (AFP) wurde im Jahr 2025 auf 409,58 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 435,08 Millionen US-Dollar im Jahr 2026 auf 735,63 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,8 % aufweisen. Nordamerika dominierte den Markt für automatisierte Faserplatzierung (AFP) mit einem Marktanteil von 35,74 % im Jahr 2025.

Bei der automatisierten Faserplatzierung handelt es sich um fortschrittliche Maschinen zur Herstellung von Verbundwerkstoffen, mit denen mehrere schmale Stränge harzimprägnierter Fasern mit hoher Präzision für die Herstellung komplexer, tragender Strukturen aus Verbundwerkstoffen abgelegt werden. Diese AFP-Systeme sind von entscheidender Bedeutung für die Herstellung primärer und sekundärer Strukturkomponenten in der Luft- und Raumfahrt, Verteidigung, Raumfahrt und ausgewählten Industrieanwendungen, bei denen die Kontrolle der Faserorientierung, Wiederholbarkeit und Materialeffizienz direkten Einfluss auf die Strukturleistung und Produktionseffizienz haben. Im Vergleich zu herkömmlichen automatisierten Bandlegemaschinen ermöglichen AFP-Plattformen eine Hochgeschwindigkeitsplatzierung mit mehreren Kabeln und eine verbesserte Prozesskontrolle für Hochleistungsverbundmaterialien. Der Markt für automatisierte Faserplatzierungsmaschinen verzeichnet ein strukturell bedingtes Wachstum, da Flugzeughersteller und Tier-1-Zulieferer ihre verbundstoffintensiven Programme auf Anwendungen in der Luft- und Raumfahrt, Automobilindustrie und Windenergie ausweiten, einschließlich fortschrittlicher Strukturen wie zRotorblätter von Windkraftanlagen, bei gleichzeitiger Erhöhung der Automatisierungsdurchdringung in Primärstrukturen und dem Übergang zu digital unterstützten Fertigungsumgebungen.

- Beispielsweise setzte Electroimpact im März 2025 die Lieferungen großformatiger AFP-Systeme auf Portalbasis für primäre Flugzeugstrukturfertigungsprogramme fort, während MTorres den Einsatz seiner AFP-Plattformen innerhalb von Airbus-verbundenen Verbundwerkstoffproduktionslinien ausweitete, was die anhaltenden OEM-Investitionen in die Infrastruktur für die Herstellung von Verbundwerkstoffen mit hoher Geschwindigkeit und hoher Automatisierungsintensität widerspiegelt.

Fives Group, Ingersoll Machine Tools, Electroimpact, MAG Industrial Automation, Broetje-Automation, MTorres, Coriolis Composites, Automated Dynamics, MIKROSAM und Accudyne Systems gehören zu den Hauptakteuren, die einen bedeutenden Marktanteil halten. Ihre Wettbewerbsposition wird durch eine starke installierte Basis in großen Luft- und Raumfahrtprogrammen, ein breites Portfolio, das Portal-, Roboter- und Hybrid-AFP-Architekturen umfasst, sowie die Fähigkeit, anwendungsspezifische, schlüsselfertige Fertigungszellen für Verbundwerkstoffe zu liefern, gestützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für automatisierte Faserplatzierung (AFP).

Der Wandel von festen, programmspezifischen AFP-Systemen hin zu modularen und rekonfigurierbaren Produktionsarchitekturen ist ein aufstrebender Markttrend

Hersteller von Verbundwerkstoffen gehen zunehmend von festen, programmspezifischen AFP-Installationen zu modularen und rekonfigurierbaren AFP-Systemen über, um schwankende Produktionsraten, Multiprogrammfertigung und sich verändernde Materialanforderungen zu bewältigen. AFP-Lieferanten reagieren darauf, indem sie Roboter- und Hybridarchitekturen mit flexiblen Layouts, skalierbaren Schleppkapazitäten und softwaregesteuerter Prozesssteuerung anbieten, die es Brownfield-Verbundanlagen ermöglichen, die Kapazität schrittweise zu erweitern oder neu zu konfigurieren und gleichzeitig die Geräteauslastung zu verbessern und das Kapitalrisiko zu reduzieren.

- Beispielsweise betonte Coriolis Composites im März 2025 die zunehmende Akzeptanz modularer AFP-Roboterzellen, die für die Neukonfiguration mehrerer Verbundteilgeometrien konzipiert sind und eine flexible Produktionsplanung und schnellere Qualifizierungszyklen für Kunden aus der Luft- und Raumfahrt sowie der Industrie unterstützen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erweiterung der Portfolios für integrierte Verbundwerkstofffertigung, die eine durchgängige AFP-Bereitstellung ermöglichen

Die strategische Portfolioerweiterung durch führende AFP-Gerätehersteller treibt das Marktwachstum im Bereich Automated Fiber Placement (AFP) voran. Luft- und Raumfahrt-OEMs und Verbundwerkstoff-Tier-1-Zulieferer bevorzugen zunehmend Anbieter, die in der Lage sind, integrierte Lösungen zu liefern, die Faserplatzierung, Werkzeugschnittstellen, Inspektion und Materialhandhabung umfassen, wodurch die Komplexität der Systemintegration reduziert und die Produktionszuverlässigkeit verbessert wird. Dieser Wandel ermutigt AFP-Zulieferer, ergänzende Automatisierungs- und Softwarekapazitäten zu stärken, was Investitionen sowohl in Greenfield-Verbundanlagen als auch in schrittweise Modernisierungen bestehender Produktionsstandorte unterstützt.

- Beispielsweise hat die Fives Group im Juni 2024 die Integration von AFP-Systemen mit nachgelagerten Inspektions- und Handhabungstechnologien vorangetrieben und so ihre End-to-End-Lösung gestärktzusammengesetztFertigungsangebot für Hochleistungsproduktionsprogramme in der Luft- und Raumfahrtindustrie.

MARKTBEGRENZUNGEN

Hohe Kapitalintensität und programmspezifische Qualifikationsanforderungen schränken die flexible AFP-Einführung ein

Im Gegensatz zu herkömmlichen Bearbeitungs- oder Montagegeräten erfordern automatisierte Faserplatzierungssysteme hohe Vorabinvestitionen und eine umfassende Prozessqualifizierung, die an bestimmte Teile, Materialien und Produktionsprogramme gebunden ist. Variationen in der Komponentengeometrie, der Faserarchitektur und den Zertifizierungsstandards bei Luft- und Raumfahrt- und Verteidigungsplattformen erfordern häufig angepasste AFP-Konfigurationen, was die Systemkosten erhöht und die Wiedereinsetzbarkeit einschränkt. Bei Herstellern, die mit unsicheren Produktionsraten oder kurzen Programmlebenszyklen arbeiten, kann das Risiko einer unzureichenden Auslastung und verlängerter Qualifizierungsfristen die Einführung von AFP verzögern, insbesondere wenn die Kapitalrendite sehr empfindlich von der langfristigen Programmstabilität und Produktionsvolumenverpflichtungen abhängt.

MARKTCHANCEN

Ausweitung der AFP-Einführung über große Luft- und Raumfahrt-OEMs hinaus, wodurch die Nachfrage von Tier-2- und regionalen Verbundherstellern erschlossen wird

Eine wachsende Chance für den Markt liegt in der schrittweisen Einführung der AFP-Technologie durch Tier-2-Zulieferer und regionale Verbundwerkstoffhersteller über große OEM-Ökosysteme in der Luft- und Raumfahrt hinaus. Der zunehmende Verbundanteil in Flugzeug-, Raumfahrt-, Verteidigungs- und Industrieplattformen zwingt kleinere Hersteller dazu, von manuellen Layup- und halbautomatischen Prozessen auf kompakte und kostenoptimierte AFP-Lösungen umzusteigen. Dieser Wandel steigert die Nachfrage nach Roboter- und Hybrid-AFP-Systemen, die eine geringere Kapitalintensität, kleinere Stellflächen und schnellere Qualifizierungswege bieten und inkrementelle Automatisierungs-Upgrades ohne den Umfang, die Komplexität oder die Investitionsanforderungen großer Portalinstallationen ermöglichen.

- Beispielsweise wies Coriolis Composites im Juli 2024 auf den verstärkten Einsatz seiner robotischen AFP-Systeme bei Tier-2-Verbundherstellern aus der Luft- und Raumfahrt sowie der Industrie hin, die auf der Suche nach flexiblen, platzsparenden Automatisierungslösungen zur Unterstützung der wachsenden Produktion von Verbundwerkstoffen sind.

HERAUSFORDERUNGEN DES MARKTES

Fragmentierte Zertifizierungsstandards und programmspezifische Qualifikationsanforderungen stellen eine Herausforderung für die Skalierbarkeit des Marktes dar

Hersteller und Endbenutzer automatisierter Faserplatzierungen stehen vor Herausforderungen, die sich aus fragmentierten Zertifizierungs-, Qualifizierungs- und programmspezifischen Genehmigungsanforderungen in den Endmärkten Luft- und Raumfahrt, Verteidigung, Raumfahrt und Industrie ergeben. AFP-Systeme müssen häufig angepasst und neu qualifiziert werden, um unterschiedliche OEM-Standards, Materialspezifikationen und regulatorische Compliance-Rahmenbedingungen zu erfüllen, insbesondere für flugkritische Verbundstrukturen. Dieser Mangel an Harmonisierung erhöht die technische Komplexität, verlängert die Qualifizierungsfristen und schränkt die Standardisierung von AFP-Plattformen ein. Für Hersteller, die mehrere Programme oder Kunden unterstützen, können wiederholte Validierungszyklen und Konfigurationsänderungen die Bereitstellung verlangsamen, das Projektrisiko erhöhen und Investitionen in hochspezialisierte AFP-Installationen oder Einzelprogramminstallationen verhindern.

Segmentierungsanalyse

Durch Maschinenarchitektur

Gantry-basierte AFP-Maschinen dominieren aufgrund der Anforderungen an die Herstellung von Primärstrukturen den Marktanteil

Der Markt ist basierend auf der Maschinenarchitektur in AFP-Maschinen auf Portalbasis, AFP-Maschinen auf Roboterarmbasis und AFP-Maschinen mit Hybridbewegung unterteilt.

Die portalbasierten AFP-Maschinen halten den höchsten Marktanteil bei der automatisierten Faserplatzierung (AFP), da sie nach wie vor die bevorzugte Lösung für die Herstellung großer, tragender Verbundstrukturen wie Flügel, Rumpfsektionen, Druckbehälter und Weltraumstartkomponenten sind. Diese Systeme bieten eine überragende Positionsgenauigkeit, eine hohe Kabelplatzierungskapazität und eine stabile Abscheidung über große Oberflächenbereiche und sind daher unverzichtbar für Hochleistungsprogramme in der Luft- und Raumfahrt sowie im Verteidigungsbereich, bei denen Maßhaltigkeit, Wiederholbarkeit und Zertifizierungskonformität von entscheidender Bedeutung sind. Ihre Dominanz wird durch die tiefe Integration in die Langläufer weiter gestärktVerkehrsflugzeugeund Verteidigungsproduktionslinien, wo Austauschzyklen und inkrementelle Upgrades die laufende Nachfrage stützen.

- Beispielsweise hat MTorres im September 2024 den Einsatz seiner portalbasierten automatisierten Faserplatzierungssysteme in Produktionslinien für Verbundwerkstoffe in der Luft- und Raumfahrt vorangetrieben, um die hochpräzise Ablage großer Strukturkomponenten zu unterstützen und die anhaltende Dominanz von Portalarchitekturen in der primären Flugzeugstrukturproduktion zu stärken.

Die auf Roboterarmen basierenden AFP-Maschinen verzeichnen das höchste Wachstum und verzeichneten im Prognosezeitraum eine jährliche Wachstumsrate von 7,7 %, angetrieben durch die steigende Nachfrage nach flexiblen, platzsparenden und rekonfigurierbaren Verbundwerkstofffertigungslösungen. Diese Systeme erfreuen sich zunehmender Beliebtheit bei Tier-2-Zulieferern, regionalen Verbundwerkstoffherstellern und Industrieanwendern, die Teile mit komplexer Geometrie und geringerer Volumenvariabilität herstellen. Ihre Fähigkeit, die Produktion mehrerer Teile zu unterstützen, eine schnellere Neubereitstellung zu ermöglichen und im Vergleich zu Portalsystemen geringere Vorabinvestitionen zu ermöglichen, beschleunigt die Akzeptanz, insbesondere in Brownfield-Anlagen und aufkommenden Verbundanwendungen. Der zunehmende Einsatz in der thermoplastischen AFP-Verarbeitung und bei Strukturbauteilen außerhalb der Luft- und Raumfahrt stärkt die Wachstumsaussichten für Roboter-AFP-Architekturen weiter.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Fasertyp

Kohlefaser dominiert aufgrund struktureller Leistung und Zertifizierungsanforderungen den Marktanteil

Basierend auf dem Fasertyp wird der Markt in Kohlefaser, Glasfaser und Aramidfaser unterteilt.

Das Kohlefasersegment macht den größten Marktanteil aus, da es in primären und sekundären Luft- und Raumfahrt-, Verteidigungs- und Raumfahrtstrukturen weit verbreitet ist, wo ein hohes Verhältnis von Festigkeit zu Gewicht, Ermüdungsbeständigkeit und Steifigkeit von entscheidender Bedeutung sind. AFP-Systeme sind überwiegend für die Platzierung von Kohlefaserkabeln konfiguriert, da Zertifizierungsstandards, langjährige Flugzeugprogramme und etablierte Materiallieferketten stark Kohlefaserverbundstoffe bevorzugen. Die Dominanz der Kohlefaser wird durch ihre umfassende Eignung für Tragflächen, Rumpfsektionen, Druckbehälter und Raumfahrtstrukturen weiter verstärkt und macht sie zum Standardmaterial für hochwertige AFP-Anwendungen.

- Beispielsweise betonte Ingersoll Machine Tools im Mai 2024 die anhaltende Nachfrage nach kohlenstofffaserbasierten AFP-Systemen zur Unterstützung der Herstellung großer Verbundflugzeugstrukturen, was die anhaltende Abhängigkeit von Kohlenstoffverbundwerkstoffen bei primären Strukturanwendungen widerspiegelt.

Das Glasfasersegment wird voraussichtlich das höchste Wachstum verzeichnen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,5 % verzeichnen, was auf die zunehmende Einführung von AFP bei kostensensiblen Unterstrukturen in der Luft- und Raumfahrt, in der Windenergie und bei industriellen Verbundwerkstoffanwendungen zurückzuführen ist. Im Vergleich zuKohlefaserGlasfaser bietet geringere Materialkosten und eine verbesserte Schlagfestigkeit, was sie für nicht flugkritische Strukturen und große Industriekomponenten attraktiv macht.

Nach Endverbrauchsindustrie

Luft- und Raumfahrt und Verteidigung dominieren Marktanteile aufgrund hoher Verbundintensität und zertifizierungsgesteuerter Automatisierung

Basierend auf der Endverbrauchsindustrie ist der Markt in Luft- und Raumfahrt und Verteidigung, Automobil, Windenergie, Energie und Industrieausrüstung, Schifffahrt sowie Forschungs- und Technologiezentren unterteilt.

Das Segment Luft- und Raumfahrt und Verteidigung macht den größten Marktanteil aus, angetrieben durch den umfangreichen Einsatz von AFP-Systemen bei der Herstellung primärer und sekundärer Verbundstrukturen wie Flügel, Rumpfabschnitte, Leitwerke, Druckbehälter und Raumfahrtstrukturen. Diese Anwendungen erfordern eine präzise Faserplatzierung, Wiederholbarkeit und zertifizierungskonforme Prozesse, was AFP zu einer entscheidenden Produktionstechnologie macht. Lange Lebenszyklen von Flugzeugprogrammen, ein hoher Verbundanteil pro Plattform und strenge strukturelle Leistungsanforderungen sorgen weiterhin für eine starke Nachfrage nach AFP-Systemen in der kommerziellen Luft- und Raumfahrt, in Verteidigungsflugzeugen und in Raumfahrtprogrammen.

Es wird erwartet, dass das Automobilsegment mit einem durchschnittlichen jährlichen Wachstum von 8,1 % im Prognosezeitraum das höchste Wachstum verzeichnen wird, angetrieben durch die zunehmende Einführung leichter Verbundstrukturen in Elektrofahrzeugen, Hochleistungsfahrzeugen und strukturellen Batteriegehäusen. Automobilhersteller evaluieren zunehmend Roboter- und Hybrid-AFP-Systeme, um eine wiederholbare Faserplatzierung für komplexe Geometrien zu ermöglichen und gleichzeitig die Effizienz der Zykluszeit und die Kostenkontrolle aufrechtzuerhalten. Die zunehmende Betonung von Fahrzeugleichtbau, Crash-Performance und struktureller Integration in Verbindung mit steigenden Produktionsvolumina von Elektro- und Premiumfahrzeugen beschleunigt die Einführung von AFP über die Prototypenerstellung hinaus hin zu Serienproduktionsumgebungen mit kleinen bis mittleren Stückzahlen.

Regionaler Ausblick auf den Markt für automatisierte Faserplatzierung (AFP).

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Automated Fiber Placement (AFP) Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 einen Umsatz von über 146,40 Millionen US-Dollar, unterstützt durch die große installierte Basis an Verbundwerkstofffertigungsanlagen in der Region und die starke Konzentration von Luft- und Raumfahrt-, Verteidigungs- und Raumfahrtproduktionsprogrammen. Die Präsenz großer Flugzeug-OEMs, Tier-1-Flugzeugstrukturzulieferer und Verteidigungsunternehmen sorgt weiterhin für eine anhaltende Nachfrage nach portalbasierten und robotergestützten AFP-Systemen, die in primären und sekundären Verbundstrukturen eingesetzt werden. Steigende Flugzeugproduktionsraten, steigende Verbundstoffanteile pro Plattform sowie der laufende Ersatz und die Modernisierung veralteter automatisierter Bandlege- und manueller Layup-Prozesse treiben stetige Investitionen in AFP-Ausrüstung voran. Darüber hinaus verstärken Arbeitsbeschränkungen, Zertifizierungsanforderungen und die Notwendigkeit einer wiederholbaren, qualitativ hochwertigen Verbundwerkstoffproduktion die Einführung der Automatisierung in den USA, Kanada und Mexiko.

US-Markt für automatisierte Faserplatzierung (AFP).

Die USA werden den nordamerikanischen Markt mit einem geschätzten Umsatz von rund 131,24 Millionen US-Dollar im Jahr 2026 dominieren, gestützt durch ihre umfangreiche Präsenz in der Luft- und Raumfahrt- und Verteidigungsindustrie sowie ihre Führungsrolle bei verbundintensiven Flugzeug- und Raumfahrtprogrammen. Das Land beherbergt eine große Anzahl von AFP-Installationen in den Bereichen kommerzielle Luft- und Raumfahrt, Verteidigungsluftfahrt, Trägerraketen und fortschrittliche Industrieanwendungen. Die starke Integration zwischen OEMs und Verbundwerkstoff-Tier-1-Zulieferern, kombiniert mit nachhaltigen Investitionen in Produktionssteigerungen, Werkzeug-Upgrades und digitale Fertigung, treibt weiterhin die Nachfrage sowohl nach großformatigen Portal-AFP-Systemen als auch nach flexiblen Roboterarchitekturen an.

Europa

Der europäische Markt hält einen erheblichen Marktanteil, unterstützt durch eine starke Konzentration von Programmen zur Herstellung von Luft- und Raumfahrt-, Verteidigungs- und Raumfahrtverbundwerkstoffen in der gesamten Region. Die Nachfrage wird durch seit langem etablierte Flugzeugproduktionsökosysteme, strenge Zertifizierungs- und Qualitätsanforderungen sowie eine hohe Verbreitung von Verbundwerkstoffen sowohl bei kommerziellen als auch bei Verteidigungsplattformen angetrieben. Deutschland, Frankreich, das Vereinigte Königreich, Italien und Spanien sind führend bei der AFP-Einführung, unterstützt durch die mit Airbus verbundene Flugzeugstrukturfertigung, die Produktion von Raumfahrtsystemen und fortschrittliche Tier-1-Zulieferer für Verbundwerkstoffe. Die laufende Modernisierung veralteter Verbundwerkstoffanlagen, der Austausch älterer automatisierter Bandlegesysteme und die zunehmende Fokussierung auf die Skalierbarkeit der Produktionsrate und die digitale Fertigungsintegration stützen weiterhin die stetige Nachfrage nach AFP-Geräten in ganz Europa.

Britischer Markt für automatisierte Faserplatzierung (AFP).

Der britische Markt wird im Jahr 2026 auf etwa 19,22 Millionen US-Dollar geschätzt, was etwa 4,4 % des weltweiten Umsatzes entspricht.

Deutschland Markt für automatische Faserplatzierung (AFP).

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 24,90 Millionen US-Dollar erreichen, was etwa 5,7 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum bleibt der am schnellsten wachsende Markt, der im Jahr 2025 weltweit einen Umsatz von 105,05 Millionen US-Dollar erwirtschaftete. Das Marktwachstum wird durch die zunehmende Lokalisierung von Flugzeugstrukturen, einheimische Luft- und Raumfahrtprogramme sowie steigende Investitionen in die fortschrittliche Produktionsinfrastruktur für Verbundwerkstoffe vorangetrieben. China, Japan, Südkorea, Indien und die ASEAN-Staaten leisten einen wichtigen Beitrag, unterstützt durch neue Produktionsanlagen für Verbundwerkstoffe, wachsende Tier-1- und Tier-2-Zuliefererstämme sowie staatlich unterstützte Luft- und Raumfahrt- und Verteidigungsinitiativen. Die Region erlebt einen strukturellen Wandel vom manuellen Layup und der grundlegenden Automatisierung hin zu Roboter- und Hybrid-AFP-Systemen, insbesondere in China, Indien und Südostasien, da Hersteller nach skalierbaren, kosteneffizienten und flexiblen Lösungen für die Verbundwerkstoffproduktion suchen.

Markt für automatisierte Faserplatzierung (AFP) in China

Es wird erwartet, dass Chinas Markt weiterhin der dominierende Markt in der Region bleibt. Der Umsatz wird im Jahr 2026 auf etwa 37,03 Millionen US-Dollar geschätzt, was etwa 8,5 % des weltweiten Umsatzes entspricht.

Japan Markt für automatisierte Faserplatzierung (AFP).

Der japanische Markt wird im Jahr 2026 auf etwa 19,93 Millionen US-Dollar geschätzt, was etwa 4,6 % des Weltmarktes ausmacht.

Markt für automatisierte Faserplatzierung (AFP) in Indien

Der indische Markt wird im Jahr 2026 auf etwa 12,23 Millionen US-Dollar geschätzt, was etwa 2,8 % des weltweiten Umsatzes ausmacht.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wird durch wachsende Investitionen in die Luft- und Raumfahrt, Verteidigung und fortschrittliche industrielle Verbundwerkstofffertigung vorangetrieben, insbesondere in den GCC-Ländern, Israel und ausgewählten Teilen Nordafrikas. Von der Regierung unterstützte Modernisierungsprogramme für die Verteidigung, Raumfahrtinitiativen und Strategien zur industriellen Diversifizierung unterstützen die Nachfrage nach automatisierten Faserplatzierungssystemen für Hochleistungsverbundstrukturen. Der Golf-Kooperationsrat profitiert von kapitalintensiven, automatisierungsintensiven Verbundwerkstofffertigungsprojekten, während Israel weiterhin in die AFP-fähige Produktion für Verteidigungs- und UAV-Anwendungen investiert.

GCC Automated Fiber Placement (AFP)-Markt

Der GCC-Markt wird im Jahr 2026 voraussichtlich rund 4,71 Millionen US-Dollar erreichen, was etwa 1,1 % des Weltmarktes entspricht.

Südamerika

Der südamerikanische Markt wird durch die wachsende Beteiligung der Region in den Bereichen Luft- und Raumfahrt, Verteidigung und fortschrittliche industrielle Verbundwerkstofffertigung gestützt, angeführt vor allem von Brasilien und Argentinien. Die Nachfrage nach automatisierten Faserplatzierungssystemen wird durch die lokale Produktion von Flugzeugstrukturen, Programme zur Modernisierung der Verteidigung und den zunehmenden Einsatz von Verbundwerkstoffen in Industrie- und Energieanwendungen angetrieben. Brasilien stellt den größten Markt dar, der durch etablierte Produktionskapazitäten für die Luft- und Raumfahrtindustrie und laufende Investitionen in Verbundstrukturen unterstützt wird, während Argentinien durch Verteidigungs- und Nischenprogramme für die Luft- und Raumfahrt einen Beitrag leistet.

Markt für automatisierte Faserplatzierung (AFP) in Brasilien

Der brasilianische Markt wird im Jahr 2026 voraussichtlich etwa 11,34 Millionen US-Dollar erreichen, was etwa 2,6 % des Weltmarktes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der Fokus auf integrierte Composite-Automatisierungslösungen und Fähigkeiten auf Programmebene intensiviert den Marktwettbewerb

Der Markt für automatisierte Faserplatzierung ist mäßig konsolidiert und zeichnet sich durch eine begrenzte Anzahl globaler Hersteller aus, die fortschrittliche Verbundautomatisierungssysteme anbieten, die Portal-, Roboter- und Hybrid-AFP-Architekturen umfassen. Führende Akteure wie Fives Group, Ingersoll Machine Tools, Electroimpact, MTorres, Broetje-Automation, Coriolis Composites, Automated Dynamics, MIKROSAM, MAG Industrial Automation und Accudyne Systems verfügen über starke Wettbewerbspositionen, unterstützt durch etablierte installierte Basen in großen Luft- und Raumfahrt- und Verteidigungsprogrammen sowie langfristige Beziehungen zu OEMs und Tier-1-Verbundherstellern.

Die Wettbewerbsdifferenzierung wird zunehmend durch die Integrationsfähigkeit auf Programmebene, die Bestückkopftechnologie, die Kompatibilität mit der thermoplastischen Verarbeitung und die Integration digitaler Fertigungssoftware und nicht durch eigenständige Maschinenhardware vorangetrieben. Hersteller konzentrieren sich auf modulare AFP-Plattformen, die skalierbare Produktionsraten, rekonfigurierbare Layouts und die Integration mit Inspektions-, Materialhandhabungs- und Werkzeugsystemen ermöglichen. Dieser Ansatz ermöglicht es Verbundwerkstoffherstellern, Brownfield-Anlagen zu modernisieren, die Produktion mehrerer Programme zu unterstützen und die Prozesskonsistenz zu verbessern und gleichzeitig die Komplexität von Zertifizierung und Qualifizierung zu bewältigen.

- Beispielsweise betonte Coriolis Composites im Juni 2024 die Erweiterung seiner modularen Roboter-AFP-Plattformen mit verbesserter softwaregesteuerter Prozesssteuerung und rekonfigurierbaren Zellenlayouts und unterstützt damit Luft- und Raumfahrtkunden, die flexible, mehrteilige Verbundwerkstofffertigungsumgebungen anstreben.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR AUTOMATISIERTE FASERPLATZIERUNG, DIE IM BERICHT PROFILIERT WERDEN

- Fives-Gruppe (Frankreich)

- Ingersoll Machine Tools, Inc. (USA)

- Electroimpact, Inc.(UNS.)

- Trelleborg-Gruppe(Schweden)

- Broetje-Automation GmbH(Deutschland)

- Torres Industriedesigns(Spanien)

- Coriolis Composites (Frankreich)

- Automated Dynamics, Corp. (USA)

- MIKROSAM(Mazedonien)

- Accudyne Systems, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2024:Rocket Lab installierte ein großes Electroimpact-Roboter-AFP-System für seine Neutron-Raketenverbundstrukturen, automatisierte die Produktion von Kohlefaserkomponenten in großen Stückzahlen und reduzierte manuelle Arbeit.

- September 2024:MTorres kündigte Fortschritte in seinem AFP-Technologieportfolio an, wobei der Schwerpunkt auf verbesserten Gantry-basierten Systemen und integrierten Verbundfertigungslösungen liegt, die für die Unterstützung einer Flugzeugproduktion mit höherer Geschwindigkeit und komplexer struktureller Layup-Anwendungen konzipiert sind.

- Juli 2024:Coriolis Composites präsentierte Upgrades seiner Roboter-AFP-Plattformen mit Schwerpunkt auf modularen Zellkonfigurationen, verbesserter Prozessüberwachungssoftware und erweiterten Möglichkeiten zur Platzierung thermoplastischer Verbundstoffe für Kunden aus der Luft- und Raumfahrt sowie der Industrie.

- Juni 2024:Die Fives Group stärkte ihr Angebot an Verbundwerkstoffautomatisierung durch die Weiterentwicklung der Integration zwischen AFP-Systemen und nachgelagerten Inspektions- und Materialhandhabungslösungen und unterstützte so den Einsatz schlüsselfertiger Verbundwerkstoffproduktionslinien.

- April 2024:Ingersoll Machine Tools setzte den Einsatz seiner Mongoose™ AFP-Systeme für große Verbundkomponenten fort und unterstreicht die wachsende Nachfrage nach hochpräzisen, großformatigen Faserplatzierungslösungen für Luft- und Raumfahrt- und Energieanwendungen.

BERICHTSBEREICH

Die globale Marktanalyse für automatisierte Faserplatzierung (AFP) umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,8 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Maschinenarchitektur, Fasertyp, Endverbrauchsbranche und Region |

| Durch Maschinenarchitektur |

|

| Nach Fasertyp |

|

| Nach Endverbrauchsindustrie |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights liegt der globale Marktwert im Jahr 2026 bei 435,08 Millionen US-Dollar und soll bis 2034 735,63 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 146,40 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,8 % aufweisen wird.

Nach dem Endverbrauchsindustriesegment wird erwartet, dass die Luft- und Raumfahrt- und Verteidigungsindustrie den Markt anführen wird.

Die zunehmende Komplexität und Automatisierungsintensität von Verbundwerkstoffen in der Luft- und Raumfahrt sowie in der Industrie treibt die Nachfrage nach fortschrittlichen automatisierten Faserplatzierungssystemen voran.

Fives Group, Electroimpact, Ingersoll Machine Tools, MTorres, Broetje-Automation und Accudyne Systems sind die Hauptakteure auf dem Weltmarkt.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf