Marktgröße, Anteil und Branchenanalyse für autonome Kampfflugzeuge der nächsten Generation, nach Flugzeuggröße (klein, mittel und groß), nach Plattformtyp (kollaboratives Kampfflugzeug, unbemanntes Kampfluftfahrzeug, Fernträger, autonomes Angriffsflugzeug), nach Systemkomponente (Autonomie und KI-Software, Kommunikation und Datenverbindungen, Sensoren und Nutzlasten, Waffenintegration und Missionssysteme sowie Flugzeugzelle und Antriebssystem), nach Kampfrolle (elektronische Kriegsführung, Täuschungs- und Attritable-Operationen, Luft-Luft-Kampfunterstützung, SEAD/DEAD, ISR & Targeting &

Marktgröße und Zukunftsaussichten für autonome Kampfflugzeuge der nächsten Generation

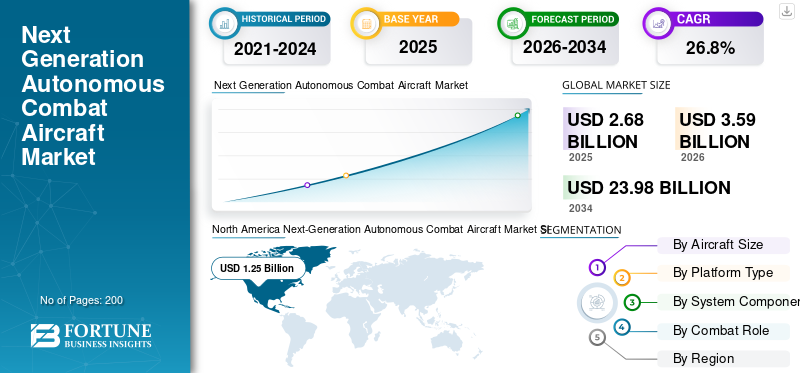

Die Größe des Marktes für autonome Kampfflugzeuge der nächsten Generation wurde im Jahr 2025 auf 2,68 Milliarden US-Dollar geschätzt. Der Markt soll von 3,59 Milliarden US-Dollar im Jahr 2026 auf 23,98 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 26,8 % aufweisen. Nordamerika dominierte den Markt für autonome Kampfflugzeuge der nächsten Generation mit einem Marktanteil von 46,64 % im Jahr 2025.

Der Markt stellt ein sich schnell entwickelndes Segment innerhalb der globalen Luft- und Raumfahrt- und Verteidigungsindustrie dar, das durch die Konvergenz von künstlicher Intelligenz, fortschrittlichen Sensorsystemen und autonomen Flugtechnologien vorangetrieben wird. Regierungen und Verteidigungseinrichtungen auf der ganzen Welt legen zunehmend Wert auf unbemannte und optional bemannte Kampfplattformen, um risikoreiche Missionen durchzuführen und gleichzeitig die Gefährdung des Menschen zu minimieren. Der Markt umfasst ein breites Spektrum an Plattformen, von loyalen Flügelmännern und kollaborativen Kampfflugzeugen bis hin zu vollständig autonomen Angriffssystemen. Die Nachfrage nach diesen Plattformen wird durch wachsende Investitionen in die Modernisierung der Verteidigung, KI-gestützte Entscheidungsfindung und bemannte-unbemannte Teaming-Doktrinen angetrieben, die moderne Luftkampfstrategien neu gestalten.

Zu den wichtigsten Marktteilnehmern zählen General Atomics Aeronautical Systems, Anduril Industries, Boeing, Northrop Grumman, Lockheed Martin, Kratos Defence & Security Solutions und BAE Systems. Diese Unternehmen konkurrieren durch fortschrittliche KI-gestützte Autonomiearchitekturen, wenig beobachtbare Stealth-Designs, modulare offene Systemplattformen, loyale Wingman- und kollaborative Teamfähigkeiten sowie integrierte FunktionenSensorfusionTechnologien. Diese sind auf Angriffseinsätze, ISR-Missionen, elektronische Kriegsführung und die Durchdringung umkämpfter Lufträume in Verteidigungs- und nationalen Sicherheitsanwendungen zugeschnitten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für autonome Kampfflugzeuge der nächsten Generation

Die beschleunigte Integration von KI und Manned-Unmanned Teaming (MUM-T) verändert die autonome Kampfluftfahrt

Der prägendste Trend auf dem Markt ist die schnelle Operationalisierung des KI-gestützten bemannten und unbemannten Teamings. Die Verteidigungskräfte gehen von konzeptionellen Rahmenwerken zu aktiven Beschaffungsverträgen über und integrieren neben bemannten Kämpfern auch autonome Flügelmänner zur Truppenvervielfachung. Die Integration von KI-gestützten autonomen Wingmen für die adaptive Missionsausführung und die vernetzte Truppenvervielfachung sowie die Entwicklung getarnter unbemannter Plattformen mit kollaborativen, kaum beobachtbaren Fähigkeiten in umkämpften Lufträumen treibt die Marktexpansion voran. Darüber hinaus ist die Implementierung sicherer Datenverbindungen mit hoher Bandbreite für kollaboratives Echtzeit-Targeting und Sensorfusion ein führender Trend, der den Markt prägt.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Eskalierende geopolitische Spannungen und Anforderungen zur Modernisierung der Verteidigung treiben die Marktentwicklung voran

Zunehmende geopolitische Instabilität und sich entwickelnde Multi-Domain-Bedrohungsumgebungen treiben das Wachstum des Marktes für autonome Kampfflugzeuge der nächsten Generation voran. In den Schwellenländern steht die Modernisierung im Vordergrund, wobei erhebliche Ressourcen für die Entwicklung unbemannter Luftkämpfe aufgewendet werden. Dies ist auf die gestiegenen Militärausgaben zurückzuführen, die den Erwerb hochtechnologischer Drohnensysteme und die Aufrechterhaltung des technologischen Gleichgewichts mit Großmächten ermöglichen. Gleichzeitig sind erhöhte staatliche Investitionen in Verteidigungsausrüstung, insbesondere autonome Militärflugzeuge und unbemannte Luftfahrzeuge (UAVs), zur Verbesserung der militärischen Einsatzeffizienz ein wesentlicher Markttreiber. Darüber hinaus forderte das US-Verteidigungsministerium in den letzten Geschäftsjahren erhebliche Mittel für Beschaffung und Forschung, Entwicklung, Tests und Evaluierung. Diese kombinierten finanziellen und strategischen Erfordernisse sorgen für eine nachhaltige Nachfrage in der gesamten Wertschöpfungskette autonomer Kampfflugzeuge.

MARKTBEGRENZUNGEN

Hohe Entwicklungskosten, regulatorische Komplexität und Exportkontrollbeschränkungen schränken die Marktexpansion ein

Trotz starker Nachfragesignale ist der Markt mit Beschränkungen konfrontiert, die in der Programmökonomie und der internationalen Handelspolitik begründet sind. Die Entwicklungskosten steigen schnell, da KI-Flugcomputer multimodal integriert werdenSensorSuiten und redundante Betätigung können vor dem ersten Umsatz 100 Millionen US-Dollar übersteigen. Darüber hinaus haben Chipknappheit und Exportkontrollen zu höheren Stücklistenkosten für Avionik-Produkte geführt, was die Entwickler in der Anfangsphase belastet. Darüber hinaus verbietet das Missile Technology Control Regime (MTCR) Systeme mit einer Reichweite von mehr als 300 km und einer Nutzlast über 500 kg, wodurch die Nachfrage fragmentiert wird und einige Regierungen sich auf einheimische Anbieter konzentrieren. Die US-Vorschriften schränken die Verwendung von Komponenten chinesischen Ursprungs weiter ein, was für Integratoren zusätzliche Kosten für die Neugestaltung mit sich bringt. Diese Hindernisse verlangsamen insgesamt die Zeitpläne internationaler Programme und schränken den adressierbaren Exportmarkt ein.

MARKTCHANCEN

Die Ausweitung der Modernisierungsprogramme im Verteidigungsbereich und die gemeinsame Beschaffung von Kampfflugzeugen bieten ein erhebliches Wachstumspotenzial

Der Markt bietet erhebliche Chancen im Zusammenhang mit globalen Beschaffungszyklen für Verteidigungsgüter und dem Vorstoß nach erschwinglichen, zerlegbaren Plattformen. Die USA haben mit ihrem Collaborative Combat Aircraft (CCA)-Programm das erste Tempo vorgegeben und im April 2024 parallel Verträge an Anduril und General Atomics vergeben, die bis 2028 mehr als 1.000 autonome Flügelmänner vorsehen. Außerhalb der USA verfolgen verbündete Nationen ähnliche Wege zur Fähigkeitsentwicklung. Australiens MQ-28 Ghost Bat entwickelt sich vom Demonstrationsflugzeug zum Einsatzgerät, während das französisch-deutsch-spanische Future Combat Air System (FCAS) Europas und das Konzept der Autonomous Collaborative Platform (ACP) des Vereinigten Königreichs bestätigen, dass die bemannte und unbemannte Teambildung zu einem Kernelement der Tier-1-Luftstreitkräfteplanung geworden ist. Diese Programme stellen insgesamt langfristige, hochwertige Beschaffungsmöglichkeiten für Plattformentwickler, KI-Softwareintegratoren und Subsystemlieferanten dar.

HERAUSFORDERUNGEN DES MARKTES

Schwachstellen in der Cybersicherheit, Ethik bei der autonomen Entscheidungsfindung und Interoperabilitätslücken stellen betriebliche und politische Hürden dar

Der Einsatz autonomer Kampfflugzeuge der nächsten Generation wird durch eine Reihe technischer, ethischer und interoperabilitätsbezogener Herausforderungen erschwert, die die Branche vor einer breiten operativen Einführung lösen muss. Der Fokus auf die Integration elektronischer Kriegsführung und Cyber-Resilienz in kollaborativen Kampfflugzeugplattformen sowie die Notwendigkeit der Einführung digitaler Zwillingssimulationen für die vorausschauende Wartung und Missionsplanung bemannter und unbemannter Teams unterstreicht die Komplexität des Einsatzes zuverlässiger autonomer Systeme in umkämpften Umgebungen. Abgesehen von technischen Lücken schränken die hohen Kosten für die Integration von Fähigkeiten der nächsten Generation wie KI-gestützte autonome Navigation, EO/IR- und Radar-basierte ISR-Nutzlasten, elektronische Kriegsführungssysteme, sichere SATCOM-Kommunikationsverbindungen und modulare Plug-and-Play-Missionsarchitekturen eine schnelle Flottenmodernisierung ein. Probleme im Zusammenhang mit Einsatzregeln, Human-on-the-Loop-Anforderungen und alliierten Interoperabilitätsstandards erschweren Beschaffungsentscheidungen zwischen den Koalitionspartnern zusätzlich.

Segmentierungsanalyse

Nach Flugzeuggröße

Die wachsende Nachfrage nach dauerhaften Angriffs- und Überwachungsmissionen über große Entfernungen treibt das Wachstum im Segment der mittleren Flugzeuge voran

Basierend auf der Flugzeuggröße wird der Markt in kleine, mittlere und große Flugzeuge unterteilt.

Das mittlere Segment hatte im Jahr 2025 den größten Marktanteil an autonomen Kampfflugzeugen der nächsten Generation. Die Nachfrage nach autonomen Kampfflugzeugen der Mittelklasse steigt, da Streitkräfte nach Plattformen suchen, die Nutzlastkapazität, Einsatzreichweite und Einsatzdauer in Einklang bringen, ohne die Kostenbelastung größerer Systeme. Mittlere Flugzeuge, die den kritischen Raum zwischen taktischen Kleindrohnen und schweren MALE-Plattformen einnehmen, werden zunehmend wegen ihrer Fähigkeit geschätzt, vielfältige Sensor- und Waffennutzlasten über längere Einsätze hinweg zu transportieren. Dadurch eignen sie sich gut für Grenzpatrouillen, Seeüberwachung und Präzisionsangriffe in umkämpften Umgebungen.

Es wird erwartet, dass das kleine Segment im Prognosezeitraum mit einer CAGR von 26,9 % wachsen wird.

Nach Plattformtyp

Die Ausweitung bemannter und unbemannter Teaming-Doktrinen fördert das Wachstum des Segments kollaborative Kampfflugzeuge/Loyal Wingman

Basierend auf dem Plattformtyp ist der Markt in kollaborative Kampfflugzeuge/treue Flügelmänner, unbemannte Kampfflugzeuge, ferngesteuerte Trägerflugzeuge, autonome Angriffsflugzeuge und optional bemannte Kampfflugzeuge unterteilt.

Im Jahr 2025 dominierte das Segment der kollaborativen Kampfflugzeuge/treuen Flügelmänner den Weltmarkt. Das Segment definiert moderne Verteidigungsstrategien neu, da Entscheidungsträger weltweit nach integrierten Plattformen suchen, die bemannte Fähigkeiten und autonome Fortschritte in Einklang bringen. Diese Dynamik ist geprägt von Innovationen inkünstliche Intelligenz, robuste Kommunikation und fortschrittliche Sensorfusion, um komplexe globale Bedrohungen zu bewältigen und die Effektivität der Streitkräfte zu optimieren. Loyale Wingman-Plattformen reduzieren das mit bemannten Flugzeugen verbundene Risiko und erweitern gleichzeitig die Missionsabdeckung und Angriffskapazität exponentiell, was zu einem anhaltenden Beschaffungsinteresse weltweit führt.

Das Remote-Carrier-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 27,2 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Systemkomponente

Steigende Multi-Domain-Betriebsanforderungen steigern die Nachfrage im Segment Sensoren und Nutzlasten

Basierend auf der Systemkomponente ist der Markt in Autonomie- und KI-Software, Kommunikation und Datenverbindungen, Sensoren und Nutzlasten, Waffenintegration und Missionssysteme sowie Flugzeugzelle und Antriebssystem unterteilt.

Es wird erwartet, dass das Segment Sensoren und Nutzlasten im Prognosezeitraum einen dominierenden Marktanteil verzeichnen wird. Der Wandel hin zu loyalen Wingman-Konzepten, bei denen Drohnen über gemeinsame Informationsnetzwerke mit bemannten Flugzeugen zusammenarbeiten, unterstreicht die strategische Bedeutung von Nutzlasten, die für Kommunikationsrelais, Zielerfassung und Gegenmaßnahmen zur elektronischen Kriegsführung konzipiert sind. Darüber hinaus revolutioniert die Integration von KI und maschinellem Lernen die Nutzlastfähigkeiten und ermöglicht es Drohnen, Objekte autonom zu identifizieren und zu klassifizieren, Bedrohungen zu erkennen und Datenströme in Echtzeit zu analysieren. Miniaturisierungstrends und modulare Architekturen erweitern das adressierbare Missionsspektrum für Nutzlasten der nächsten Generation weiter.

Das Segment Autonomie- und KI-Software wird im Prognosezeitraum voraussichtlich mit einer hohen jährlichen Wachstumsrate von 27,8 % wachsen.

Nach Kampfrolle

Die steigende Nachfrage nach Battlefield Intelligence treibt das Wachstum des ISR- und Targeting-Segments voran

Basierend auf der Kampfrolle ist der Markt in elektronische Kriegsführung, Täuschungs- und Zerreißoperationen, Luft-Luft-Kampfunterstützung, SEAD/DEAD, ISR und Zielerfassung sowie Angriff/Tiefenangriff unterteilt.

Das ISR- und Zielerfassungssegment dominierte den Markt im Jahr 2025. Da autonome Plattformen in allen Militärschauplätzen zu primären ISR-Assets werden, steigt die Nachfrage nach fortschrittlichen Zielsystemen, einschließlich Laserbezeichnern, Radargeräten mit synthetischer Apertur und KI-gestützter Objektklassifizierung, in allen wichtigen Verteidigungsprogrammen weiter an.

Darüber hinaus wird prognostiziert, dass das Segment der elektronischen Kriegsführung im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 28,0 % wachsen wird.

Regionaler Ausblick auf den Markt für autonome Kampfflugzeuge der nächsten Generation

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Next-Generation Autonomous Combat Aircraft Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 den dominierenden Anteil mit einem Wert von 0,93 Milliarden US-Dollar und behielt auch im Jahr 2025 den Spitzenanteil mit einem Umsatz von 1,25 Milliarden US-Dollar. Dies wird durch groß angelegte US-Programme wie den gemeinsamen Beschaffungsplan für Kampfflugzeuge und umfangreiche Investitionen des Pentagons in KI-gestützte autonome Systeme vorangetrieben, die die dominierende globale Marktposition der Region aufrechterhalten.

US-Markt für autonome Kampfflugzeuge der nächsten Generation

Basierend auf dem starken Beitrag Nordamerikas kann der US-Markt analytisch auf etwa 1,54 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 26,7 % CAGR des Prognosezeitraums entspricht. Aufgrund ihrer robusten Modernisierungsprogramme für die Verteidigung, der Einführung KI-basierter Drohnen und führender Luft- und Raumfahrt-OEMs wie Boeing, Lockheed Martin und Northrop Grumman nehmen die USA weltweit den ersten Platz bei autonomen Luftfahrzeugen ein und behaupten eine unübertroffene Marktführerschaft.

Europa

Schätzungen zufolge wird Europa im Jahr 2026 einen Umsatz von 0,88 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region auf dem Markt sichern. Schätzungen zufolge wird der europäische Markt aufgrund der steigenden Nachfrage des Militärsektors nach Kampfeinsätzen und Überwachungsanwendungen erheblich wachsen, wobei Schlüsselakteure wie BAE Systems das Wachstum in der gesamten Region vorantreiben. Die Programme FCAS und Tempest stärken die regionale Dynamik zusätzlich.

Britischer Markt für autonome Kampfflugzeuge der nächsten Generation

Der britische Markt wird im Jahr 2026 auf etwa 0,22 Milliarden US-Dollar geschätzt, was etwa 27,4 % CAGR des Prognosezeitraums entspricht. Das britische Verteidigungsministerium stellte im Juni 2025 die Rekordsumme von 403,5 Millionen US-Dollar zur Verstärkung bereitDrohneVersorgung und treibt sein Konzept der autonomen kollaborativen Plattform voran, wodurch das Engagement des Vereinigten Königreichs für autonome Kampffähigkeiten der nächsten Generation gestärkt wird.

Deutschland Markt für autonome Kampfflugzeuge der nächsten Generation

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,18 Milliarden US-Dollar erreichen. Deutschland ist neben Frankreich und Spanien einer der Hauptakteure des FCAS-Programms und kanalisiert die Investitionen des Europäischen Verteidigungsfonds im Rahmen einer umfassenderen EU-Verteidigungsintegration in autonome Kampfplattformen und Abwehrsysteme für Drohnen der nächsten Generation.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich eine CAGR von 27,6 % verzeichnen, was die höchste aller Regionen ist, und bis 2026 einen Wert von 0,79 Milliarden US-Dollar erreichen. Die Marktexpansion im asiatisch-pazifischen Raum spiegelt die rasante Modernisierung in China, Indien und Südkorea wider und macht ihn zum am schnellsten wachsenden regionalen Markt weltweit.

Markt für autonome Kampfflugzeuge der nächsten Generation in China

Chinas Markt wird voraussichtlich einer der größten im asiatisch-pazifischen Raum sein, mit einem geschätzten Umsatz von rund 0,35 Milliarden US-Dollar im Jahr 2026. China entwickelt aggressiv einheimische autonome Kampfflugzeuge, darunter Stealth-UCAVs und loyale Wingman-Prototypen, unterstützt durch staatliche Verteidigungsprogramme und eine schnell wachsende inländische Luft- und Raumfahrtindustriebasis, die den regionalen Wettbewerb vorantreibt.

Japans Markt für autonome Kampfflugzeuge der nächsten Generation

Der japanische Marktanteil im Jahr 2026 wird auf rund 0,15 Milliarden US-Dollar geschätzt, was etwa 28,7 % der CAGR im Prognosezeitraum entspricht. Japans Markt ist geprägt von der Notwendigkeit, die Reaktionsfähigkeit, das Situationsbewusstsein und die Kommunikationssicherheit in einer sich schnell entwickelnden regionalen Sicherheitslandschaft zu verbessern, was neben alliierten Interoperabilitätsprogrammen auch Investitionen in autonome Kampfflugzeuge vorantreibt.

Indischer Markt für autonome Kampfflugzeuge der nächsten Generation

Der indische Markt wird im Jahr 2026 auf rund 0,12 Milliarden US-Dollar geschätzt. In Indien wird die Nachfrage nach Militärsystemen der nächsten Generation durch die wachsende Notwendigkeit angetrieben, die Verteidigungsbereitschaft zu verbessern und die Abhängigkeit von ausländischen Systemen zu verringern, wobei ein steigendes Verteidigungsbudget die Entwicklung und Beschaffung einheimischer autonomer Flugzeuge beschleunigt.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten, Afrika und Lateinamerika. Für diese Regionen wird im Prognosezeitraum ein moderates Wachstum erwartet. Der Markt für den Nahen Osten, Afrika und Lateinamerika wird im Jahr 2026 voraussichtlich einen Wert von 0,19 Milliarden US-Dollar bzw. 0,07 Milliarden US-Dollar erreichen. Aufstrebende Märkte im Nahen Osten, Lateinamerika und Afrika investieren zunehmend in autonome Kampfplattformen für die GrenzeSicherheitund Terrorismusbekämpfung, wobei Baykar Technologies aus der Türkei als wichtiger Exportmotor für Entwicklungsländer fungiert.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der wachsende Fokus wichtiger Akteure auf loyale Wingman-Plattformen, KI-gestützte Autonomie und erschwingliche Kampfmasse treibt den Marktwettbewerb voran

Der Markt für autonome Kampfflugzeuge der nächsten Generation wird durch wichtige Akteure gestärkt, die die Luftwaffe von der Dominanz bemannter Plattformen hin zu vernetzten, autonomen und zerbrechlichen Kampfformationen verlagern. Unternehmen wie General Atomics, Anduril Industries, Boeing, Lockheed Martin, Northrop Grumman, Kratos, BAE Systems, Airbus Defence and Space, Dassault Aviation und Baykar Technologies konzentrieren sich auf kollaborative Kampfflugzeuge, loyale Wingman-Systeme, autonome Missionssoftware, Nutzlasten mit offener Architektur, sichere Datenverbindungen, elektronische Kriegsführungspakete und bemannte und unbemannte Teambildung. General Atomics und Anduril entwickeln US-amerikanische CCA-Prototypen durch Flugtests YFQ-42A und YFQ-44A weiter, während Boeings MQ-28 Ghost Bat als autonomer Kraftmultiplikator für bemannte Flugzeuge positioniert ist. Airbus stärkt Europas zukünftiges Kampfluft-Ökosystem durch FCAS-Remote-Carrier und Kampf-Cloud-Integration, während Kratos und Lockheed Martin erschwingliche, überlebensfähige CCA-Konzepte wie Valkyrie und Vectis vorantreiben. Diese Strategien beschleunigen das Marktwachstum, indem sie das Pilotenrisiko verringern, die Kampfmasse erhöhen, die Missionsflexibilität verbessern und einen schnelleren Einsatz autonomer Flugzeuge im umkämpften Luftraum ermöglichen.

Liste der wichtigsten Unternehmen für autonome Kampfflugzeuge der nächsten Generation vorgestellt

- General Atomics Aeronautical Systems(UNS.)

- Anduril Industries(UNS.)

- Boeing(UNS.)

- Northrop Grumman(UNS.)

- Lockheed Martin(UNS.)

- Kratos Verteidigungs- und Sicherheitslösungen(UNS.)

- BAE Systems (Großbritannien)

- Airbus Defence and Space (Europa)

- Dassault Aviation (Frankreich)

- Baykar Technologies (Türkiye)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Shield AI und Collins Aerospace wurden als Auftragnehmer für die Nachrüstung von Prototypen mit KI-Missionsautonomie-„Gehirnen“ bestätigt. Die Tests laufen noch.

- September 2025:Boeing und die Royal Australian Air Force haben Flugtests mit zwei MQ-28A-Drohnen durchgeführt, die von einer E-7A Wedgetail gesteuert werden, und sich auf einen Luft-Luft-Waffenschuss vorbereitet.

- Juli 2025:General Atomics hat sich mit seiner deutschen Tochtergesellschaft GA-ATS zusammengetan, um ein „europäisches CCA“ auf Basis der YFQ-42A-Plattform für europäische Verteidigungsbedürfnisse zu entwickeln.

- März 2025:Die USAF erteilte Boeing einen Auftrag für den bemannten Jäger F-47, der als Kern des „Systems der Systeme“ dient und autonome CCAs befehligt.

- April 2024:Die USAF wählte Anduril und General Atomics aus, um mit der detaillierten Konstruktion und dem Bau produktionsrepräsentativer Testflugzeuge fortzufahren.

BERICHTSBEREICH

Dieser Forschungsbericht bietet eine detaillierte Analyse aufkommender Trends und schnell eingeführter Technologien in der Branche in Schlüsselregionen. Der Bericht skizziert die wichtigsten Treiber des Marktwachstums und die Herausforderungen bei der Expansion und bietet einen detaillierten Überblick über die maritime Industrielandschaft. Die Studie hebt die jüngsten Fortschritte hervor, um Brancheneinblicke zu verbessern und Stakeholder dabei zu unterstützen, fundierte Entscheidungen zu treffen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 26,8 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Flugzeuggröße, nach Plattformtyp, nach Systemkomponente, nach Kampfrolle und Region |

| Nach Flugzeuggröße |

|

| Nach Plattformtyp |

|

| Nach Systemkomponente |

|

| Nach Kampfrolle |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,68 Milliarden US-Dollar und soll bis 2034 23,98 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 1,25 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 26,8 % aufweisen wird.

Bei der Flugzeuggröße wird erwartet, dass das mittlere Segment den Markt dominieren wird.

Eskalierende geopolitische Spannungen und Anforderungen zur Modernisierung der Verteidigung treiben das Marktwachstum voran.

General Atomics Aeronautical Systems, Anduril Industries, Boeing, Northrop Grumman, Lockheed Martin und Kratos Defence & Security Solutions sind einige der großen Akteure auf dem Weltmarkt.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf