Marktgröße, Anteil und Branchenanalyse für autonome Verteidigungsplattformen, nach Plattformtyp (unbemannte Luftsysteme, unbemannte Bodenfahrzeuge, unbemannte Überwasserschiffe, unbemannte Unterwasserfahrzeuge und autonome feste Verteidigungssysteme), nach Autonomiegrad (Human-in-the-Loop, Human-on-the-Loop, überwachte Autonomie/begrenzte Autonomie und Autonomie auf Missionsebene), nach Domäne (Luft, Land, Seeoberfläche, Unterwasser und Multi-Domäne), nach Anwendung (ISR und dauerhafte Überwachung, Minenabwehrmaßnahmen, Logistik und Nachschub, Kampfunterstützung und andere), nach Endbenutzer u

Marktgröße und Zukunftsaussichten für autonome Verteidigungsplattformen

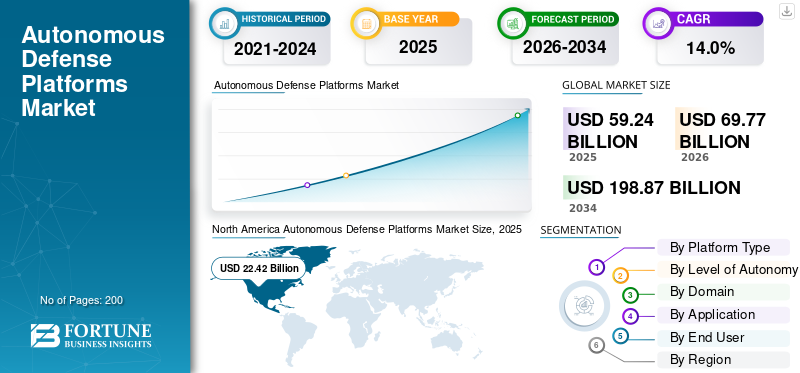

Die Größe des Marktes für autonome Verteidigungsplattformen wurde im Jahr 2025 auf 59,24 Milliarden US-Dollar geschätzt. Der Markt soll von 69,77 Milliarden US-Dollar im Jahr 2026 auf 198,87 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 14,0 % aufweisen. Nordamerika dominierte den Markt für autonome Verteidigungsplattformen mit einem Marktanteil von 37,54 % im Jahr 2025.

Der Markt umfasst Verteidigungstechnologie, die sich auf autonome Systeme konzentriert, die während militärischer Operationen erkennen, entscheiden und handeln können. Dazu gehören unbemannte Luftfahrzeuge (UAVs) und verwandte Systeme. Die Nachfrage nach diesen Plattformen steigt in Nordamerika, insbesondere in den USA, aufgrund strengerer und schnellerer Befehls- und Kontrollanforderungen. Darüber hinaus ist die Integration vonkünstliche Intelligenzist der entscheidende Treiber für den Markt. KI-gestützte Plattformen sorgen für Echtzeitbewusstsein, Bedrohungserkennung und schnellere Entscheidungsfindung bei geschäftskritischen Aufgaben und tragen gleichzeitig zum Schutz wichtiger Infrastruktur bei. Darüber hinaus drängen Käufer die Lieferanten zu einer stärkeren Widerstandsfähigkeit der Lieferkette. Autonomie ist jedoch wirkungslos, wenn Teile, Software-Updates und Wartung nicht mithalten können.

Wichtige Akteure wie BAE Systems plc und Northrop Grumman Corporation veranschaulichen den Einfluss großer Unternehmen auf den Markt durch Integration und weitgehende Autonomie. BAE Systems plc. verbessert die Verteidigungsfähigkeiten durch die Integration autonomer Verteidigungstechnologien in die moderne Führung und Kontrolle von Militäreinsätzen, mit einem starken Fokus auf missionskritische Infrastruktur. Die Northrop Grumman Corporation vertieft die Rolle der KI bei der Autonomie, indem sie die KI-gestützte Erkennung und Bedrohungserkennung in Echtzeit verbessert, was UAVs und umfassendere autonome Waffensysteme unterstützt. Beide Unternehmen investieren weiterhin in die Widerstandsfähigkeit der Lieferkette, um sicherzustellen, dass diese Verteidigungstechnologiesysteme bei wirklich geschäftskritischen Einsätzen verfügbar sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für autonome Verteidigungsplattformen

- Marktgröße 2025: 59,24 Milliarden US-Dollar

- Marktgröße 2026: 69,77 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 198,87 Milliarden US-Dollar

- CAGR: 14,0 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 37,54 % im Jahr 2025.

- Das Segment Uncrewed Aerial Systems (UAS) dominierte den Markt im Jahr 2025.

- Das Flugsegment dominierte den Markt im Jahr 2025.

Nordamerika

Marktführer mit 22,42 Milliarden US-Dollar im Jahr 2025, angetrieben durch starke Verteidigungsinvestitionen.

Asien-Pazifik

Am schnellsten wachsende Region, voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 15,5 %.

Europa

Zweitgrößter Markt, der im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,3 % wachsen wird.

UNS.

Der US-Markt wurde im Jahr 2025 auf 21,34 Milliarden US-Dollar geschätzt.

Japan

Der japanische Markt verzeichnet ein Wachstum, das durch sein bereichsübergreifendes Verteidigungsmodernisierungsprogramm unterstützt wird.

Mehr lesen

Markttrends für autonome Verteidigungsplattformen

Der Wandel hin zu massenhafter, zerbrechlicher Autonomie ist ein aufstrebender Markttrend

Ein bedeutender Markttrend ist die Verlagerung von einigen wenigen unbemannten High-End-Systemen hin zu einer großen Anzahl kostengünstiger, zerbrechlicher autonomer Systeme in der Luft, zu Lande und zu Wasser. Auch das Militär stellt sich der Herausforderung von Geschwindigkeit und Volumen, da es autonome Plattformen einsetzen, Software aktualisieren und diese in Gruppen oder Gruppen einsetzen muss, um Informationen zu sammeln, Angriffe zu unterstützen und in umkämpften Gebieten zu orten. Dies ermutigt Käufer auch dazu, Schnittstellen zu standardisieren, da neue Nutzlasten und KI problemlos ausgetauscht werden können. Darüber hinaus steigt die Notwendigkeit, die Lieferketten zu stärken, da Skalierung nur dann funktioniert, wenn Produktion und Wartung hochgefahren werden können.

Im August 2023 kündigte das US-Verteidigungsministerium die Replicator-Initiative an, mit der Tausende von domänenübergreifenden, zerlegbaren autonomen Systemen in einem beschleunigten Zeitplan bereitgestellt werden sollen. Die Umsetzung erfolgte bis August 2025. Dies zeigt deutlich eine Verlagerung hin zu skalierter Autonomie statt zu kleinen Mengen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach KI-gestütztem Marktwachstum für autonome Kraftstoffe

Globale Streitkräfte sind aufgrund der zunehmenden Konzentration auf Investitionen insbesondere in künstliche Intelligenz (KI) und autonome Systeme im VormarschUnbemannte Luftfahrzeuge (UAVs)und fortschrittliche Robotersysteme, um ihren strategischen Vorteil zu wahren. Da Betriebsumgebungen immer schneller werden, bieten diese Technologien wichtige Vorteile, indem sie die menschliche Entscheidungsfindung unterstützen und das Situationsbewusstsein in Echtzeit verbessern. Diese Faktoren treiben das Marktwachstum für autonome Verteidigungsplattformen voran.

Im August 2025 ging die Northrop Grumman Corporation beim Beacon-Projekt eine Partnerschaft mit Merlin ein. Sie integrieren autonome Flugtechnologie für US-Verteidigungsprüfstände, um die nationale Sicherheitsinnovation zu verbessern.

MARKTBEGRENZUNGEN

Sicherheits-, rechtliche und politische Einschränkungen der Autonomie behindern das Marktwachstum

Eine zentrale Herausforderung, die den Markt behindert, ist die höhere Autonomie von Systemen, die Ziele auswählen und angreifen können. Diese müssen strengen Sicherheitsprüfungen, gesetzlichen Anforderungen und Richtlinienüberprüfungen durch das Top-Management unterzogen werden. Dieser Prozess verzögert die Fristen, erhöht den Test- und Verifizierungsbedarf und macht die Beschaffung vorsichtiger. Käufer bevorzugen in der Regel eine begrenzte Autonomie mit klaren Grenzen und menschlicher Aufsicht. Selbst wenn Mittel verfügbar sind, können Programme bei der Zertifizierung, der Aushandlung von Einsatzregeln und dem Nachweis zuverlässigen Verhaltens in ungewöhnlichen Szenarien stecken bleiben.

MARKTCHANCEN

Zunehmende Verträge für Marinedrohnen treiben die Einführung kollaborativer Autonomie voran

Marinen folgen KI-gesteuerten Plattformen, um mit bemannten Jets zusammenzuarbeiten. Diese Änderung verringert die Risiken bei Militäreinsätzen und verbessert gleichzeitig die Erkennung von Bedrohungen sowie die Befehls- und Kontrollfunktion in Echtzeit. Nordamerika, insbesondere die USA, dürfte erheblich von diesen Verschiebungen der Verteidigungsfähigkeiten profitieren, die von Unternehmen wie Northrop Grumman Corporation und RTX vorangetrieben werden.

Im September 2025 vergab die US-Marine Aufträge für Collaborative Combat Aircraft (CCA)-Drohnen an Northrop Grumman, Boeing, Lockheed, General Atomics und Anduril. Diese Verträge zielen darauf ab, autonome Angriffe auf Trägerbasis zu stärken.

HERAUSFORDERUNGEN DES MARKTES

Die Skalierung von Vertrauen, Verifizierung und sicherer Autonomie für kampfbereite Systeme ist eine große Herausforderung

Während Proof-of-Concept-Demos möglich sind, besteht die größte Herausforderung bei der autonomen Verteidigung darin, vorhersehbares und sicheres Verhalten in feindlichen, beeinträchtigten oder umkämpften Umgebungen sicherzustellen (A2/AD). Um sicherzustellen, dass Systeme den Anforderungen in Situationen entsprechen, in denen sich Zivilisten in der Nähe befinden, ist eine sorgfältige Validierung erforderlich. Dies führt oft zu längeren Einsatzzeiten und höheren Kosten, insbesondere wenn autonome Systeme den Einsatz von Gewalt vorschreiben, anstatt ihn nur zu unterstützen.

Im Januar 2023 aktualisierte das US-Verteidigungsministerium die DoD-Richtlinie 3000.09 (Autonomy in Weapon Systems). Dieses Update unterstreicht die Notwendigkeit einer detaillierten Hardware- und Softwareverifizierung und -validierung sowie realistischer Entwicklungs- und Betriebstests vor dem Einsatz.

Auswirkungen des Russland-Ukraine-Krieges

Der Russland-Ukraine-Krieg hat den Fokus verstärkt auf Gefechtsgeräte gelegt, was zu höheren Verteidigungsausgaben geführt hat

Der Aufstieg von Drohnen und herumlungernder Munition hat Militärs auf der ganzen Welt dazu veranlasst, die Produktions- und Einsatzprozesse zu beschleunigen. In vielen Fällen sind sie zu einem Ansatz der „Massenproduktion“ übergegangen. Hochintensive Operationen undElektronische Kriegsführung (EW)Umgebungen treiben auch einen Wandel hin zu erschwinglichen und leicht austauschbaren Systemen voran. Diese Änderungen werden durch bessere Gegen-UAS-Technologien unterstützt. Infolgedessen besteht eine größere Nachfrage nach autonomen Luft- und Seeplattformen. Dies hat zu kürzeren Beschaffungszyklen und einem stärkeren Fokus auf die Sicherheit der Lieferkette und die Produktionskapazität geführt.

Im SIPRI-Jahrbuch 2025 werden die Entwicklungen ab 2024 erörtert. Darin wird darauf hingewiesen, dass das Jahr 2024 die bedeutende Rolle bewaffneter UAVs bekräftigte, deren Entwicklung durch den anhaltenden und umfassenden Einsatz, insbesondere im Russland-Ukraine-Krieg, geprägt war.

Segmentierungsanalyse

Nach Plattformtyp

Uncrewed Aerial Systems (UAS) führen aufgrund ihrer schnellen Bereitstellung und effektiven Leistung

In Bezug auf den Plattformtyp wird der Markt in unbemannte Flugsysteme (UAS), unbemannte Bodenfahrzeuge (UGV), unbemannte Überwasserschiffe (USV), unbemannte Unterwasserfahrzeuge (UUV) und autonome feste Verteidigungssysteme unterteilt.

Im Jahr 2025 hatte Uncrewed Aerial Systems (UAS) den größten Marktanteil bei autonomen Verteidigungsplattformen. Das Wachstum dieses Segments ist auf die Fähigkeit zurückzuführen, den modernen Streitkräften die schnellste Sensor-zu-Wirkung-Fähigkeit zu bieten. UAS bieten kontinuierliche Aufklärung, Überwachung und Aufklärung (ISR), Zielunterstützung und Nutzlastkapazität für die elektronische Kriegsführung. Außerdem bieten sie eine skalierbare Masse zu geringeren, leichter zugänglichen jährlichen Kosten als herkömmliche bemannte Flotten, was zu einer Dominanz in diesem Segment führt.

Im August 2023 kündigte das US-Verteidigungsministerium die Replicator-Initiative an, um bis August 2025 domänenübergreifende, kostengünstige autonome Systeme in großen Stückzahlen bereitzustellen. Dies zeigt, dass großvolumige unbemannte Systeme, bei denen UAS normalerweise am weitesten entwickelt und skalierbar sind, bei der Beschaffung oberste Priorität haben.

Das Marktsegment der autonomen festen Verteidigungssysteme dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 17,3 % das schnellste Wachstum verzeichnen.

Nach Autonomiegrad

Strenge gesetzliche Vorschriften im Zusammenhang mit tödlicher Gewalt führen zum Wachstum des Segments „Human-in-the-Loop-Systeme“.

Auf der Grundlage des Grads der Autonomie wird der Markt in Human-in-the-Loop, Human-on-the-Loop, überwachte Autonomie/begrenzte Autonomie und Autonomie auf Missionsebene eingeteilt.

Im Jahr 2025 haben Human-in-the-Loop (HITL)-Systeme den größten Marktanteil. Die Verteidigungskräfte nutzen dieses Modell, um die menschliche Verantwortung für tödliche Handlungen aufrechtzuerhalten. Dies ist wichtig für die Identifizierung von Zielen, die zeitliche Planung von Gefechten und den Einsatz von Waffen. Darüber hinaus wird HITL bevorzugt, da es ein geringeres politisches Risiko birgt, den aktuellen Einsatzregeln entspricht und über einfachere Test- und Validierungsprozesse verfügt, was zu einer Akzeptanz und Dominanz in diesem Segment führt.

Es wird erwartet, dass Autonomie auf Missionsebene im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 21,6 % das schnellste Marktwachstum verzeichnen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Domäne

Air Domain ist marktführend, da es schnelle, weitreichende und hochpräzise Informationen bereitstellt

Je nach Domäne ist der Markt in Luft-, Land-, See-, Unterwasser- und Multidomänensegmente unterteilt.

Das Luftsegment dominierte den Markt im Jahr 2025, da autonome Luftplattformen durch kontinuierliche Überwachung und schnelle Reaktionsfähigkeiten unmittelbare Ergebnisse am Boden liefern. Darüber hinaus bieten sie einen Vorteil gegenüber vielen Boden- und Seesystemen, da luftgestützte Systeme einen schnellen Einsatz, kostengünstige Skalierbarkeit und neue softwarebasierte Upgrades zur Anpassung an sich entwickelnde Bedrohungen ermöglichen, was sie zu wichtigen Vermögenswerten für militärische Operationen macht, weshalb die Regierung große Budgets für den Luftbereich ausgibt, was zu einer Dominanz in diesem Segment führt.

Im Februar 2026 gab die US-Luftwaffe bekannt, dass sie ihre Initiative „Collaborative Combat Aircraft“ (CCA) durch den Einsatz der regierungseigenen Autonomy Government Reference Architecture (A-GRA) auf verschiedenen Anbieterplattformen beschleunigen wird. Dies bestätigt einen offenen, modularen Ansatz zur Integration von Autonomie und unterstreicht, dass autonome Luftplattformen in naher Zukunft eine große Priorität haben.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 18,6 % im Prognosezeitraum ist Subsea das am schnellsten wachsende Marktsegment.

Auf Antrag

Die steigende Nachfrage nach Situationsbewusstsein in herausfordernden Umgebungen führt zu ISR und anhaltendem Segmentwachstum

Basierend auf der Anwendung wird der Markt in ISR und dauerhafte Überwachung unterteilt.Minenabwehrmaßnahmen (MCM), Logistik und Nachschub, Kampfunterstützung, Meeresbodenkrieg und Infrastrukturschutz und andere. Das Segment ISR und dauerhafte Überwachung dominierte den Markt im Jahr 2025. Die Dominanz des Segments wird auf zunehmende geopolitische Spannungen und die Notwendigkeit zurückgeführt, in asymmetrischen und rauen Umgebungen zu operieren, was zu einer Marktverlagerung hin zu kontinuierlicher Aufklärung, Überwachung und Aufklärung (ISR) führte. Die Verteidigungskräfte rüsten von traditionellen, intermittierenden Patrouillen auf eine kontinuierliche Überwachungstechnologie rund um die Uhr um, die eine sofortige Erkennung und Verfolgung von Bedrohungen ermöglicht und eine schnellere, proaktive Reaktion ermöglicht.

Im Juli 2024 kündigte die NATO durch ihre nationalen Rüstungsdirektoren eine neue Strategie an. Dieser Plan zielt darauf ab, die NATO Intelligence, Surveillance and Reconnaissance Force (NISRF) mit zusätzlichen Fähigkeiten zu verbessern, die sich auf die Stärkung des ISR und der Frühwarn-/Kontrollfähigkeiten der NATO konzentrieren.

Meeresbodenkriegsführung und Infrastrukturschutz sind mit einer durchschnittlichen jährlichen Wachstumsrate von 21,1 % im Prognosezeitraum das am schnellsten wachsende Marktsegment.

Vom Endbenutzer

Der anhaltende Bedarf an Truppenschutz und Logistikautomatisierung trägt zur Dominanz des Heeressegments bei

Basierend auf dem Endbenutzer ist der Markt in Armee, Marine, Luftwaffe, Spezialeinheiten, gemeinsame/integrierte Kommandos und Verteidigungs-F&E-Agenturen unterteilt.

Das Segment der Armeen steht im Jahr 2025 an vorderster Front, da UGVs und UAVs in großem Umfang für gefährliche und arbeitsintensive Aufgaben wie Logistik, Aufklärung, Minenräumung usw. eingesetzt werden. Diese Dominanz wird durch die Notwendigkeit, das Soldatenrisiko in gefährlichen städtischen Umgebungen zu verringern, und durch Modernisierungsbemühungen traditioneller, arbeitsintensiver Bodenkampfplattformen weiter verstärkt, was zu einer Segmentdominanz führt.

Im Oktober 2024 lieferte das Team RIPSAW (Textron Systems, Howe & Howe, Teledyne FLIR Defense) zwei RIPSAW M3-Prototypenfahrzeuge an die US-Armee für das Robotic Combat Vehicle (RCV) Phase I, Platform Prototype-Programm.

Das Segment der gemeinsamen/integrierten Befehle wird im Prognosezeitraum voraussichtlich das schnellste Marktwachstum mit einer durchschnittlichen jährlichen Wachstumsrate von 20,4 % verzeichnen.

Regionaler Ausblick auf den Markt für autonome Verteidigungsplattformen

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und den Rest der Welt (Afrika und Lateinamerika) unterteilt.

Nordamerika

North America Autonomous Defense Platforms Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika ist vor allem deshalb führend, weil die USA der Autonomie bei der Gestaltung ihrer Streitkräfte Priorität einräumen. Diese Strategie konzentriert sich auf eine schnelle Bereitstellung, eine bereichsübergreifende Integration und eine umfangreiche Beschaffung. Die Region verfügt außerdem über starke Befehls- und Kontrollsysteme und eine robuste Verteidigungsindustrie. Diese Branche verfügt über die Fähigkeit, schneller Prototypen zu erstellen, zu testen und die Produktion hochzufahren als die meisten anderen Regionen. Infolgedessen kauft die Region Nordamerika nicht nur autonome Plattformen, sondern schafft auch ein System aus Richtlinien, Befehlen und Kontrollen, Testpfaden und Lieferanten, das eine groß angelegte Einführung von Autonomie ermöglicht.

Im August 2023 kündigte das US-Verteidigungsministerium über die DIU Replicator an. Diese Initiative zielt darauf ab, bis August 2025 mehrere Tausend domänenübergreifende autonome Systeme bereitzustellen.

US-Markt für autonome Verteidigungsplattformen

Basierend auf der Größe Nordamerikas und der Dominanz der USA in der Region belief sich der US-Markt im Jahr 2025 auf 21,34 Milliarden US-Dollar, was einer durchschnittlichen jährlichen Wachstumsrate von 12,7 % entspricht.

Europa

Der europäische Markt war im Jahr 2025 der zweitgrößte. Die Region Europa wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 14,3 % aufweisen. Europa macht bei autonomen Verteidigungsplattformen rasche Fortschritte, indem es nicht nur fortschrittliche Plattformen kauft, sondern auch Standards für kompatible Autonomie bei gemeinsamen Operationen festlegt. Aufgrund der Bemühungen der NATO, die gemeinsame ISR zu verbessern, steigt der Bedarf an autonomer Erfassung und Persistenz. Darüber hinaus führen EU-finanzierte Programme Feldversuche durch, um bemannte und unbemannte Bodenteams sowie die domänen- und plattformübergreifende Kompatibilität zu validieren. Russland übt nach wie vor einen bedeutenden regionalen Einfluss aus, da es sowohl als Bedrohung durch elektronische Kriegsführung, Massendrohnen und mehrschichtige Luftverteidigung fungiert als auch als Grund für die europäischen Militärs, sich auf zerreißbare Systeme zu konzentrieren und die Unterwasserinfrastruktur zu schützen.

Markt für autonome Verteidigungsplattformen im Vereinigten Königreich

Der britische Markt erreichte im Jahr 2025 ein Volumen von 2,05 Milliarden US-Dollar, was etwa 12,74 % des Marktumsatzes entspricht.

Markt für autonome Verteidigungsplattformen in Deutschland

Der deutsche Markt belief sich im Jahr 2025 auf 2,42 Milliarden US-Dollar, was etwa 15,05 % des europäischen Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Markt ist weltweit der drittgrößte Markt und dürfte im Prognosezeitraum mit einem jährlichen Wachstum von 15,5 % das am schnellsten wachsende Segment sein. Der regionale Bedarf konzentriert sich auf die Sicherheit des Seeverkehrs und die bereichsübergreifende Abschreckung, dazu gehören Inselverteidigung, Fernüberwachung sowie zuverlässige Kommunikation und Führung. Beispielsweise unterstreicht das japanische Verteidigungsaufbauprogramm das Engagement des Landes, durch die Integration von Weltraum-, Cyber- und elektromagnetischen Bereichen eine bereichsübergreifende Streitkräftestruktur zu schaffen. Dieser Ansatz umfasst unbemannte und autonome Plattformen in Rollen wie Nachrichtendienst, Überwachung und Aufklärung, Truppenschutz und Angriffsunterstützung.

Markt für autonome Verteidigungsplattformen in China

Der chinesische Markt dürfte mit einem Umsatz von 6,39 Milliarden im Jahr 2025 einer der größten sein, was etwa 44,86 % des Marktumsatzes im asiatisch-pazifischen Raum entspricht.

Markt für autonome Verteidigungsplattformen in Indien

Der indische Markt belief sich im Jahr 2025 auf 1,84 Milliarden US-Dollar und machte etwa 12,92 % der Markteinnahmen im asiatisch-pazifischen Raum aus.

Naher Osten

Der Markt im Nahen Osten wird im Prognosezeitraum voraussichtlich das drittschnellste Wachstumssegment sein und mit einer jährlichen Wachstumsrate von 14,6 % wachsen. Der Markt im Nahen Osten ist durch schnelle Akquisitionen und lokales Industriewachstum geprägt. Länder wie die Vereinigten Arabischen Emirate und Saudi-Arabien kaufen mit dem Ziel einer inländischen Produktion ein. Sie schaffen Autonomieprogramme, gründen Joint Ventures und etablieren eine lokale Fertigung, um die Abhängigkeit von externen Quellen zu verringern und die Lieferzeiten zu verbessern. Ein starker Fokus liegt auch auf Systemen, die die Grenzsicherheit, die Sicherheit im Seeverkehr und den Schutz kritischer Infrastruktur unterstützen.

Markt für autonome Verteidigungsplattformen in Saudi-Arabien

Der Markt Saudi-Arabien wird voraussichtlich einer der größten im Nahen Osten sein, mit einem Umsatz von 0,91 Milliarden US-Dollar im Jahr 2025, was etwa 23,38 % des Marktumsatzes im Nahen Osten entspricht.

Markt für autonome Verteidigungsplattformen der Vereinigten Arabischen Emirate

Der Markt der Vereinigten Arabischen Emirate belief sich im Jahr 2025 auf 0,75 Milliarden US-Dollar und machte etwa 19,12 % des Marktumsatzes im asiatisch-pazifischen Raum aus.

Rest der Welt

Der Rest der Welt (Afrika und Lateinamerika) hat einen vergleichsweise geringeren Anteil, wächst aber mit einer durchschnittlichen jährlichen Wachstumsrate von 11,7 %. Die Einführung autonomer Verteidigungsplattformen findet statt, wird jedoch durch Budgets, Wartung und Schulungspipelines begrenzt. Die Nachfrage konzentriert sich auf praktische, kostengünstigere Autonomie wie ISR-Drohnen, Basis- und Konvoi-Schutzinstrumente sowie spezifische maritime Autonomie. Lateinamerika hat einen klareren Weg für autonome maritime Systeme im Zusammenhang mit Küstensicherheit und Minenabwehrmissionen. Das Marktwachstum in Afrika wird durch zunehmende Sicherheitsbedrohungen, den Bedarf an moderner Überwachung und steigende Verteidigungsausgaben vorangetrieben, mit einer prognostizierten jährlichen Wachstumsrate von 10,8 % bis 2034.

Markt für autonome Verteidigungsplattformen in Lateinamerika

Der lateinamerikanische Markt belief sich im Jahr 2025 auf 1,18 Milliarden US-Dollar und machte etwa 45,38 % des Umsatzes im Rest der Welt aus.

Markt für autonome Verteidigungsplattformen in Afrika

Der afrikanische Markt belief sich im Jahr 2025 auf 1,42 Milliarden US-Dollar und wird im Jahr 2034 voraussichtlich 3,71 Milliarden US-Dollar erreichen, was etwa 54,62 % des Umsatzes mit autonomen Verteidigungsplattformen im Rest der Welt entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der Wettbewerb zwischen großen Verteidigungsunternehmen und flexiblen, auf KI ausgerichteten Unternehmen trägt zur Marktexpansion bei

Nordamerika ist das Zentrum des Marktes. Unternehmen wie Northrop Grumman Corporation und BAE Systems PLC sind führend bei KI-betriebenen unbemannten Luftfahrzeugen (UAVs) und autonomen Waffensystemen. Darüber hinaus unterhalten diese in den USA ansässigen Unternehmen gute Beziehungen zum US-Militär. Dadurch sichern sie sich bedeutende Aufträge und übertreffen ihre Konkurrenten bei der Integration von Verteidigungstechnologie zur Erkennung von Bedrohungen in Echtzeit sowie zur Führung und Kontrolle.

Zu den wichtigsten Unternehmen zählen BAE Systems, Northrop Grumman, Lockheed Martin, RTX und L3Harris sowie auf Autonomie ausgerichtete Unternehmen wie Anduril und General Atomics. Europäische Unternehmen wie Thales und Saab spielen ebenfalls eine wichtige Rolle bei der Autonomie der Marine. Der Markt konzentriert sich derzeit auf KI, die auf verifizierten Fortschritten bei offenen Autonomiearchitekturen basiert. Diese Architekturen ermöglichen eine schnellere Integration von Autonomiesoftware und spezifischen maritimen Autonomieprogrammen, die in die Bereitstellung übergehen. Der Wettbewerb konzentriert sich jetzt mehr auf die Softwarereife,Kanten-KI, Überleben in umkämpften Umgebungen und skalierbare Autonomie, die in verschiedenen Verteidigungsbereichen eingesetzt werden kann.

Liste der wichtigsten Unternehmen für autonome Verteidigungsplattformen im Profil

- BAE Systems plc. (VEREINIGTES KÖNIGREICH.)

- Northrop Grumman Corporation (USA)

- Lockheed Martin Corporation(UNS.)

- RTX (Raytheon Technologies) (USA)

- General Dynamics Corporation (USA)

- Boeing Verteidigung, Raumfahrt und Sicherheit (USA)

- L3Harris Technologies, Inc. (USA)

- General Atomics Aeronautical Systems, Inc. (USA)

- Anduril Industries (USA)

- Kratos Defence & Security Solutions, Inc. (USA)

- AeroVironment, Inc. (USA)

- Teledyne FLIR Defense (USA)

- SAIC (Science Applications International Corp.) (USA)

- Leonardo S.p.A.(Italien)

- Thales-Gruppe (Frankreich)

- Safran(Frankreich)

- Airbus Defence and Space (Europa)

- Saab AB (Schweden)

- Rheinmetall AG(Deutschland)

- Kongsberg Gruppen (Norwegen)

- Hensoldt AG(Deutschland)

- Elbit Systems Ltd. (Israel)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Die US Air Force validierte die staatliche Autonomy Government Reference Architecture auf CCA-Plattformen mehrerer Anbieter. Dieser Prozess stärkt den Ansatz der offenen Architektur, beschleunigt Upgrades und verringert die Anbieterbindung für autonome Systeme.

- Dezember 2025:Die britische Royal Navy vergab über DE&S an Thales einen ersten Auftrag über 13,39 Millionen US-Dollar für tragbare autonome Kommandozentralen für die Minenjagd. Dieser Vertrag könnte auf rund 133,87 Millionen US-Dollar anwachsen, da die Fähigkeiten zur autonomen Minenabwehr der nächsten Generation erweitert werden.

- Oktober 2024:Textron Systems, Teil des Teams RIPSAW, lieferte zwei RIPSAW M3-Prototypen an die US-Armee für Phase I des Roboterkampffahrzeugs. Diese Lieferung zeigt den anhaltenden Fortschritt bei autonomen und robotischen Bodenkampfplattformen.

- Juli 2024:Die NATO gab bekannt, dass sich die nationalen Rüstungsdirektoren auf eine Strategie zur Verbesserung der ISR-Streitkräfte der NATO mit zusätzlichen Fähigkeiten geeinigt hätten. Dieser Schritt unterstreicht den wachsenden Bedarf an autonomen ISR und fortlaufenden Überwachungstools im gesamten Bündnis.

- März 2024:Die britische Regierung kündigte die AUKUS RAAIT-Versuche als Teil des Projekts Convergence an. Diese Versuche zeigen die Interoperabilität von Echtzeit-KI und autonomer Sensorik zwischen Partnern. Dies ist ein wichtiger Schritt hin zu einer kompatiblen Autonomie in Koalitionen.

- Februar 2024:Das britische Verteidigungsministerium gab einen Vertrag mit Thales UK über 2,34 Milliarden US-Dollar und eine Laufzeit von 15 Jahren bekannt. Dieser Vertrag konzentriert sich auf die Wartung und Modernisierung wichtiger Schlüsselelemente der Royal NavySensorenund Verfügbarkeit. Es wird KI und datengesteuerte Wartung nutzen und so die Idee der KI-gestützten Bereitschaft auf allen Verteidigungsplattformen unterstützen.

- August 2023:Das Verteidigungsministerium hat über DIU den Replicator gestartet. Dieses Projekt zielt darauf ab, bis August 2025 mehrere tausend domänenübergreifende autonome Systeme bereitzustellen. Es signalisiert eine Verlagerung hin zu größeren Käufen und einer schnelleren Einführung.

- Januar 2023:Das US-Verteidigungsministerium hat die DoD-Richtlinie 3000.09 für Autonomie in Waffensystemen neu herausgegeben. Dies stärkt die Regierungsführung und unterstreicht die Bedeutung des menschlichen Urteilsvermögens bei der Anwendung von Gewalt. Außerdem werden strengere Erwartungen an die Verifizierung und Validierung gestellt. Diese Änderungen werden sich darauf auswirken, wie schnell Systeme mit höherer Autonomie bereitgestellt werden können.

BERICHTSBEREICH

Die globale Marktanalyse für autonome Verteidigungsplattformen bietet eine eingehende Untersuchung der Marktgröße, des Unternehmensprofils und der Prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu strategischen Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 14,0 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung

|

Nach Plattformtyp

|

|

Nach Autonomiegrad

|

|

|

Nach Domäne

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 69,77 Milliarden US-Dollar und wird bis 2034 voraussichtlich 198,87 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 22,42 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 14,0 % aufweisen wird.

Die Uncrewed Aerial Systems (UAS) führten den Markt nach Plattformtyp an.

Die Dringlichkeit, die Massenautonomie für umkämpfte Schlachtfelder auszuweiten, treibt das Marktwachstum voran.

Zu den wichtigsten Marktteilnehmern zählen BAE Systems, Northrop Grumman, Lockheed Martin, RTX, General Dynamics, Boeing Defence, L3Harris, General Atomics, Anduril Industries, Kratos Defence & Security Solutions, AeroVironment, Teledyne FLIR Defence, Thales, Airbus Defence and Space, Saab, Rheinmetall, Leonardo, Safran, Kongsberg, Hensoldt und Elbit Systems.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf