Marktgröße, Anteil und Branchenanalyse für ballistische Raketen, nach Raketentyp (Landangriff (LABM), Schiffsabwehr (AShBM) und luftgestartet (ALBM)), nach Komponente (Leitsysteme, Antriebssysteme, Gefechtsköpfe, Raketenflugzeuge, Sensoren und Sucher sowie Kommunikationssysteme), nach Raketengeschwindigkeit (Unterschall, Überschall und Hyperschall (über Mach 5)), nach Startplattform, nach Raketenreichweite, kurz Reichweite, mittlere Reichweite, mittlere Reichweite (3.500–5.500 km) und interkontinentale Reichweite (über 5.500 km), nach Antriebssystem (Festtreibstoff und Flüssigtreibstoff) und r

WICHTIGE MARKTEINBLICKE

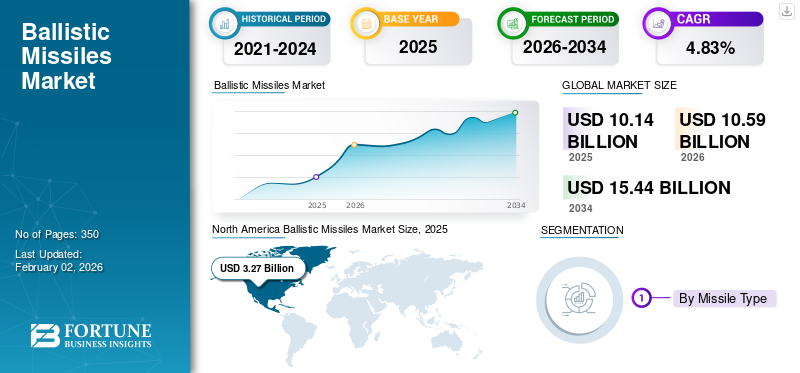

Die globale Marktgröße für ballistische Raketen wurde im Jahr 2025 auf 10,14 Milliarden US-Dollar geschätzt. Es wird erwartet, dass sie von 10,59 Milliarden US-Dollar im Jahr 2026 auf 15,44 Milliarden US-Dollar im Jahr 2034 wächst, was einer durchschnittlichen jährlichen Wachstumsrate von 4,83 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für ballistische Raketen mit einem Marktanteil von 32,28 % im Jahr 2025.

Eine ballistische Rakete ist ein gelenktes, raketengetriebenes Waffensystem, das dazu dient, konventionelle, nukleare, chemische, biologische oder andere Sprengköpfe auf ein vorgegebenes Ziel zu befördern, indem es einer hauptsächlich ballistischen Flugbahn (im freien Fall) folgt. Dies unterliegt den Gesetzen der Orbitalmechanik und der Schwerkraft nach einer anfänglichen Boost-Phase. Der Markt für ballistische Raketen umfasst FDT&E (Forschung, Entwicklung, Prüfung und Bewertung), Produktion, Beschaffung und Modernisierung (PPM), Betrieb, Wartung und damit verbundene Unterstützungsdienste für Programme für ballistische Raketen.

Der weltweite Marktanteil ballistischer Flugkörper dürfte in den nächsten zwei Jahrzehnten nachhaltig und technologiegetrieben wachsen, geprägt durch geopolitischen Wettbewerb und sich verschlechternde Rüstungskontrollrahmen. Die Nachfrage nach diesem Produkt ist bei Großmächten (USA, Russland, China und anderen), die sich strategisch modernisieren, und bei Regionalmächten (Indien, Pakistan, Nordkorea, Iran und ausgewählte Staaten im Nahen Osten und Nordostasien), die eine glaubwürdige Abschreckung gegen wahrgenommene Bedrohungen anstreben, höher.

Diese Marktexpansion wird durch die Spannungen aufgrund der russischen Invasion in der Ukraine, Chinas selbstbewusster Haltung in der Situation im Indopazifik, der Instabilität im Nahen Osten und den nuklearen Ambitionen Nordkoreas und Irans weiter angeheizt. Die Investitionen auf dem Markt konzentrieren sich auf überlebensfähige Zweitschlagfähigkeiten (wie SSBNs und mobile Trägerraketen), eine verbesserte Gegenkraftgenauigkeit und eine größere Reichweite für die globale oder regionale Machtprojektion. Erhöhte Ausgaben für Raketenabwehrsysteme wie die US-amerikanische Ground-based Midcourse Defense (GMD), Aegis Ballistic Missile Defense (BMD), Terminal High Altitude Area Defense (THAAD) und Patriot PAC-3/4 sowie russische, chinesische, indische und israelische Gegenstücke führen zu einer dynamischen Angriffs-Verteidigungsspirale.

Technologische Fortschritte katalysieren die Marktentwicklung. Hyperschallgleitfahrzeuge (HGVs) und Marschflugkörper verlagern sich von der Entwicklung in den Einsatz, insbesondere in den USA, Russland und China, was die Forschungs- und Entwicklungsbudgets sowie die Beschaffungsbudgets in die Höhe treibt. Die Miniaturisierung von Sprengköpfen, eine verbesserte Antriebseffizienz, hochentwickelte Penetrationshilfen (z. B. Täuschkörper und Störsender) und Multiple Independently Targetable Reentry Vehicles (MIRVs) verbessern ebenfalls die Tödlichkeit und Überlebensfähigkeit.

Künstliche Intelligenzund eine fortschrittliche Befehls- und Kontrollintegration sind für eine schnelle Entscheidungsfindung, Zielerfassung und Gefechtsführung von entscheidender Bedeutung. Der Markt wird als Oligopol weiter bestehen und staatliche Giganten wie Roscosmos/Makeyev aus Russland und CASIC/CALT aus China sowie große westliche Firmen wie Lockheed Martin, Northrop Grumman und Raytheon in den USA umfassen; Es wird erwartet, dass MBDA in Europa Tier-2/3-Lieferanten für kritische Subsysteme konsolidieren wird. Während bei bestimmten Technologien möglicherweise Nischenanbieter entstehen, stehen komplette Systeme aufgrund ihrer Komplexität und Kosten vor hohen Eintrittsbarrieren.

Die langfristige Flugbahn weist auf eine komplexe und volatile strategische Landschaft hin, die über fortschrittliche ballistische und Hyperschallfähigkeiten verfügt, die konventionelle und nukleare Angriffsoptionen integrieren. Diese Situation ist besonders riskant für Chinas DF-26 IRBM und Russlands Iskander-Systeme, was zu niedrigeren Entscheidungsschwellen und erhöhter Kriseninstabilität führen kann. Es ist unwahrscheinlich, dass Rüstungskontrollabkommen die Entwicklung oder den Einsatz behindern, was zu einem anhaltenden Wettrüsten führt.

Darüber hinaus wird erwartet, dass das Marktwachstum geografisch ungleichmäßig sein wird, wobei der asiatisch-pazifische Raum aufgrund der China-US-Konflikte die Führung übernehmen wird. strategischer Wettbewerb und regionale Probleme mit Indien, Pakistan und Nordkorea, gefolgt vom Nahen Osten sowie bemerkenswerte Modernisierungsinvestitionen in Nordamerika und Europa. Letztendlich wird der Markt für ballistische Raketen auch in Zukunft als kritischer Barometer für geopolitische Spannungen dienen und die Verteidigungsbudgets und die strategischen Kalkulationen der Nationen beeinflussen.

Zu den wichtigsten auf diesem Markt tätigen Unternehmen gehören Lockheed Martin, Boeing, Northrop Grumman und Raytheon in den USA, die fortschrittliche Raketensysteme und verwandte Technologien entwickeln. Auf internationaler Ebene spielen auch Organisationen wie die China Aerospace Science and Technology Corporation (CASC) und die indische Verteidigungsforschungs- und Entwicklungsorganisation (DRDO) eine wichtige Rolle bei der Entwicklung dieser Raketen. Die Entwicklung des Marktes spiegelt anhaltende globale Sicherheitsbedenken, innovative Fortschritte und strategische Modernisierungsbemühungen des Militärs wider und macht ballistische Raketen zu einem grundlegenden Bestandteil der nationalen Verteidigungsressourcen weltweit.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Eskalierende Waffenrivalität, regionale Instabilität und Sicherheitsbedrohungen treiben das Marktwachstum voran

Der eskalierende Rüstungskonflikt, regionale Instabilität und Sicherheitsbedrohungen befeuern direkt die weltweite Nachfrage nach fortschrittlichen ballistischen Raketen und Verteidigungssystemen. Länder nehmen wachsende Risiken durch Konkurrenten wie China wahrHyperschallraketen, Russlands ICBM-Einsätze (Interkontinentalraketen) und regionale Konflikte wie Houthi-Angriffe und der Ukraine-Krieg, die Fähigkeitslücken aufdecken. Dies treibt fortlaufende Investitionen in eine glaubwürdige Abschreckung durch Raketen der nächsten Generation, Hyperschallsysteme und integrierte Luft-/Raketenabwehrsysteme (IAMD) voran, um neuen Bedrohungen entgegenzuwirken.

Der Markt reagiert mit einem Anstieg an Verträgen, Kooperationen und technologischen Durchbrüchen. Zu den wichtigsten Entwicklungen für 2023–2024 gehören der Kauf von Arrow-3 für 4,3 Milliarden US-Dollar durch Deutschland im November 2023, der Sentinel-Interkontinentalraketen-Vertrag von Northrop Grumman im Wert von 3,9 Milliarden US-Dollar im Januar 2024 und Hyperschallpartnerschaften zwischen Lockheed und Rocket Lab im Mai 2024. Testmeilensteine wie Indiens MIRV-fähiger Agni-V im März 2024 und Frankreichs M51.3 SLBM im November 2023, weiter beschleunigte Modernisierung. Allianzen wie AUKUS (Hyperschall-Forschung und -Entwicklung im April 2024) und NATO-Initiativen bündeln Mittel, um gemeinsame Bedrohungen anzugehen.

Dieser Wachstumszyklus setzt sich aufgrund von drei Dynamiken selbst fort: Technologische Durchbrüche wie Hyperschall und MIRVs in einem Land lösen konkurrierende Investitionen aus; Bündnisrahmen wie NATO, AUKUS und QUAD institutionalisieren gemeinsame Ausgaben; und Verteidigungsunternehmen reinvestieren Gewinne in Forschung und Entwicklung, was die Kosten senkt und eine breitere Akzeptanz ermöglicht. Da keine diplomatischen Abwege in Sicht sind, wie Nordkoreas Tests von Festbrennstoff-Interkontinentalraketen (2023–2024) und der Anstieg des globalen Verteidigungsbudgets zeigen, wird der Markt für ballistische Raketen weiter wachsen, da Abschreckung untrennbar mit dem geopolitischen Überleben verbunden wird.

Weiterentwicklung der gegnerischen Raketen- und Raketenabwehrfähigkeiten, um Investitionen in Gegenmaßnahmen und erhöhte Letalität zu erzwingen

Russland, China, Nordkorea und der Iran entwickeln aggressiv Raketenkapazitäten, um bestehende Verteidigungsanlagen zu überwinden und Macht zu projizieren. Zu den wichtigsten Fortschritten gehören Hyperschall-Gleitfahrzeuge, darunter der russische Kinzhal und der chinesische DF-17, manövrierfähige Wiedereintrittsfahrzeuge, MIRVs, Festbrennstoff-Interkontinentalraketen wie der nordkoreanische Hwasong-18 sowie fortschrittliche Penetrationshilfen, darunter Täuschkörper und Störsysteme. Diese Entwicklungen, die durch umfangreiche Tests und Kampfeinsätze in der Ukraine und gegen die Schifffahrt nachgewiesen wurden, zielen darauf ab, Raketenabwehrsysteme zu überwältigen oder zu umgehen, was bei bedrohten Staaten ein dringendes Gefühl der Verwundbarkeit hervorruft. Diese Situation führt direkt zu Gegeninvestitionen seitens der Westblock- und NATO-Mitgliedsstaaten.

Die Länder des Westblocks reagierten mit einer erheblichen Skalierung und Verbesserung ihrer Raketenabwehrsysteme. Zu den jüngsten Entwicklungen gehören ein THAAD-Abfangjägerauftrag im Wert von 4,2 Milliarden US-Dollar, der im März 2024 an Lockheed Martin vergeben wurde, ein potenzieller Patriot PAC-3 MSE-Verkauf im Wert von 2,2 Milliarden US-Dollar an Deutschland im April 2024, ein SM-3-Produktionsauftrag im Wert von 419 Millionen US-Dollar an RTX (Raytheon Technologies Corporation) im Mai 2024 und die kritische Designgenehmigung für das über 100 Milliarden US-Dollar teure Interkontinentalraketenprogramm Sentinel im Januar 2024. Systeme der nächsten Generation, darunter der Glide Phase Interceptor (GPI), der auf Hyperschallraketen abzielt, erhielten im Februar 2024 Entwicklungspreise in Höhe von 75 Millionen US-Dollar. Darüber hinaus beobachten Gegner diese Verbesserungen und investieren in Gegenmaßnahmen wie fortschrittliche Täuschkörper, FOBS und Schwarmdrohnen, wodurch der Zyklus neu gestartet wird. Diese Entwicklungen führen zu einem exponentiellen Wachstum des Marktes für ballistische Raketen.

- Massive Produktion: Erhebliche Investitionen in Verträge für Abfangjäger (THAAD, Patriot, SM-3) und Offensivraketen, darunter 756 Millionen US-Dollar für Lockheeds Hyperschallraketen LRHW im Februar 2024.

- Technologische Innovation: Forschungs- und Entwicklungsschübe für Fähigkeiten der nächsten Generation, wie GPI (Glide Phase Interceptor) und gerichtete Energiesysteme wie das im Mai 2024 angekündigte RTX-Rafael Iron Beam Laser Joint Venture.

- Industrielle Konsolidierung und Zusammenarbeit: Vertikale Integration, veranschaulicht durch die 5,2 Milliarden US-Dollar teure Übernahme von Aerojet Rocketdyne durch Raytheon Technologies Corporation im April 2024, multinationale Partnerschaften, einschließlich der 21 Nationen umfassenden European Sky Shield Initiative, die seit Mai 2024 expandiert, und AUKUS Pillar II Hyperschallkooperation, Gruppenressourcen und Fachwissen.

Geopolitische Spannungen und das inhärente Sicherheitsdilemma sorgen dafür, dass dieser Zyklus der Hauptmotor für eine nachhaltige Marktexpansion in offensiven und defensiven Bereichen bleibt.

Marktbeschränkungen

Strenge internationale Rüstungskontrollregime und Exportbeschränkungen behindern Technologietransfer und Marktzugang

Strenge internationale Regelungen wie das MTCR, das Wassenaar-Arrangement und länderspezifische Sanktionen unterdrücken bewusst das Wachstum des Marktes für ballistische Raketen, indem sie den Technologietransfer und den Marktzugang einschränken. Dies wird durch umfassende Kontrolllisten erreicht, die auf Dual-Use-Technologien wie fortschrittliche Materialien, Antriebs- und Leitsysteme abzielen, sowie durch „Catch-All“-Klauseln, die den Fluss von kritischem Fachwissen und Komponenten blockieren, die für die Entwicklung oder Aufrüstung von Raketen unerlässlich sind. Infolgedessen wird der adressierbare Markt durch komplexe Lizenzanforderungen, Beschränkungen für Iran, Nordkorea und Russland sowie eine aufwändige Überwachung der Endverwendung fragmentiert, wodurch der legale Handel weitgehend auf etablierte Militärallianzen wie die NATO und wichtige US-Verbündete beschränkt wird und gleichzeitig andere potenzielle Käufer isoliert werden.

Diese Beschränkungen verursachen erhebliche Compliance-Kosten und betriebliche Belastungen und treiben die Konsolidierung der Branche und die Umstrukturierung der Lieferketten voran. Zu den jüngsten Entwicklungen gehört die gesicherte Übernahme der HTS Group durch MBDA im Juni 2024Mikroelektronikinnerhalb einer EU-Lieferkette für Programme wie FC/ASW, während Lockheed Martins Reshoring-Initiativen (August 2023–Februar 2024) die Produktion von Raketenmotoren in die USA und Verbündete verlagerten, um das Sanktionsrisiko zu mindern. Sanktionen gegen russisches Titan seit April 2024 haben die globalen Lieferketten in der Luft- und Raumfahrtindustrie gestört und eine kostspielige Neuqualifizierung alternativer Quellen erforderlich gemacht. Bedeutende Kooperationen, wie die GBSD-Integration von Northrop Grumman-Raytheon im April 2024 und der SAMP/T NG-Vertrag von MBDA/Eurosam im März 2024, sind teilweise auf die Notwendigkeit zurückzuführen, durch komplexe kontrollierte Lieferketten innerhalb vertrauenswürdiger Regulierungsblöcke zu navigieren.

Die Regime lenken F&E-Investitionen und Zusammenarbeit grundsätzlich in enge, auf Allianzen basierende Silos um und schränken breitere Marktinnovationen und Globalisierung ein. Die Hyperschallentwicklung ist ein Beispiel dafür, da sensible Forschung und Entwicklung seit November 2023 auf vertrauenswürdige Gruppen wie das SCIFiRE-Programm zwischen den USA und Australien und das GCAP zwischen Großbritannien, Italien und Japan beschränkt ist, da eine offene internationale Zusammenarbeit unter den derzeitigen Kontrollen nicht durchführbar ist.

Folglich wächst der Markt innerhalb stark regulierter Segmente etablierter Akteure, während die allgemeine Expansion erstickt wird. Investitionen werden vom reinen Marktwachstum auf Compliance und sichere Lieferketten umgelenkt, und die Konsolidierung erhöht die Eintrittsbarrieren, sodass Nicht-Allianzstaaten unterentwickelte indigene Programme haben oder auf illegale Netzwerke angewiesen sind. Diese Anpassungen bestätigen den Erfolg der Regime, das organische Wachstum und die Globalisierung des Marktes für ballistische Raketen bewusst einzudämmen.

Äußerst unerschwingliche Entwicklungs- und Lebenszykluskosten schränken den Beschaffungsumfang und das Marktwachstum ein

Die hohen Vorabinvestitionen in Forschung und Entwicklung, die für moderne ballistische Raketen erforderlich sind und fortschrittliche Antriebe, Materialien, Lenkung und strenge Tests umfassen, stellen eine extrem hohe Markteintritts- und Skalierungsbarriere dar. Großmächte wie die USA, Russland, China, Frankreich, Großbritannien und Indien können einheimische Programme aufrechterhalten, wie die extremen Kostenüberschreitungen bei Projekten wie dem US-amerikanischen GBSD (LGM-35A Sentinel) belegen, das im Januar 2024 einen Nunn-McCurdy-Verstoß auslöste, dessen Gesamtlebenszyklusschätzungen 130–160 Milliarden US-Dollar übersteigen. Diese enormen F&E-Kosten müssen über die Produktionsläufe hinweg amortisiert werden, was die Stückpreise übermäßig in die Höhe treibt und die Nationen dazu zwingt, minimale Mengen zu beschaffen, wodurch Programme in wirtschaftlich begrenzte Fähigkeiten und nicht in skalierbare Ressourcen umgewandelt werden.

Die Lebenszykluskosten umfassen jahrzehntelange Wartung, spezialisierte Infrastruktur wie Silos und SSBNs, regelmäßige Flugtests im Wert von mehreren Millionen Dollar, kontinuierliche Upgrades und hochqualifiziertes Personal, das die anfänglichen Beschaffungsausgaben in den Schatten stellt und langfristige finanzielle Belastungen mit sich bringt. Dies wird deutlich durch das britische Dreadnought-SSBN-Programm im Bericht des Verteidigungsministeriums von 2023 (ungefähr 31 Milliarden GBP für vier U-Boote, ohne Raketen und Sprengköpfe) und durch das 50-Jahres-Kostenprofil des GBSD.

Diese wiederkehrenden Ausgaben zwingen die Nationen zu harten Kompromissen: Priorisierung der Wartung vorhandener Systeme gegenüber Neuanschaffungen, Beschränkung der Flottengröße auf ein minimales, glaubwürdiges Abschreckungsniveau, wie beispielsweise Indiens bescheidene Agni-V-Bestellungen von 2023 bis 2024, und Verschiebung der Modernisierung. Das Ergebnis ist eine Beschaffungslandschaft, in der die Erschwinglichkeit über den gesamten Lebenszyklus den Umfang und nicht den Fähigkeitsbedarf bestimmt.

Es dient in erster Linie der strategischen Abschreckung, wo kleine, überlebensfähige Arsenale dienen und einer Expansion im Maßstab des Kalten Krieges widersprechen. Gleichzeitig führen ihre immensen Kosten zu unhaltbaren Opportunitätsausgaben, die Ressourcen von konventionellen Streitkräften und konkurrierenden Prioritäten abziehen, was durch Budgetdruck und die Verfügbarkeit billigerer Präzisionsangriffsalternativen, wie die JV-Erweiterung von BrahMos im März 2023 und die PrSM-Produktion in den USA im Zeitraum 2023–2024, noch verschärft wird. Marktentwicklungen verdeutlichen die Marktkonsolidierung, wie beispielsweise die Übernahme von Aerojet Rocketdyne durch L3Harris im Juli 2023, das sich auf Effizienz in einem Nischensektor konzentriert, während neue Marktteilnehmer rar bleiben und Partnerschaften wie die deutsch-französische MGCS zwischen 2023 und 2024 auf ballistische Systeme verzichten. Folglich ist der Markt auf eine Handvoll Länder begrenzt, die nukleare Abschreckung anstreben, wobei das Wachstum grundsätzlich durch diese prohibitive Kostenobergrenze begrenzt wird.

Marktchancen

Integration von KI und fortschrittlichem C5ISR zur Schaffung von Nachfrage nach Schlachtfeldmanagement- und Entscheidungsunterstützungssystemen der nächsten Generation

Integration künstlicher Intelligenz (KI) mitC5ISRNetzwerke revolutionieren die militärische Entscheidungsfindung, indem sie Echtzeit-Datenfusion, vorausschauende Bedrohungsanalyse und automatisierte Ressourcenzuweisung ermöglichen. Dies hat einen dringenden Bedarf an Battlefield Management Systemen (BMS) und Decision Support Systems (DSS) der nächsten Generation geschaffen, die in der Lage sind, KI-beschleunigte Sensordaten in umsetzbare Erkenntnisse umzuwandeln. Jüngste Entwicklungen unterstreichen diesen Wandel: die Vergabe von 450 Millionen US-Dollar an BAE Systems durch die US-Armee im Mai 2024 für das KI-gestützte Zielsystem TITAN, der JADC2-Vertrag von Lockheed Martin über 4,5 Milliarden US-Dollar im März 2024 für eine domänenübergreifende Befehlsinfrastruktur und die Übernahme von Blue Force Technologies durch Anduril im Januar 2024 zur Verbesserung der autonomen BMS-Fähigkeiten. Diese Investitionen zielen darauf ab, die „Sensor-zu-Schütze“-Zeitachse auf eine nahezu sofortige Reaktion zu verkürzen, eine Fähigkeit, die für die moderne Multi-Domain-Kriegsführung von entscheidender Bedeutung ist.

Die steigenden Fähigkeiten ballistischer Raketensysteme treiben das Wachstum des globalen Marktes voran, da fortschrittliche C5ISR-Architekturen Lücken bei der Abwehr von Bedrohungen der nächsten Generation aufdecken, insbesondere Hyperschall- und manövrierfähige Raketen. Länder investieren gleichzeitig in Angriffsraketen zur Begrenzung und integrierte Verteidigungssysteme zum Schutz und schaffen so einen sich selbst verstärkenden Kreislauf. Zu den wichtigsten Entwicklungen zählen der 2,3 Milliarden US-Dollar schwere Hyperschall-LRHW-Zuschlag von Lockheed Martin im März 2024, der 3,9 Milliarden US-Dollar schwere Next-Gen-Interceptor-Vertrag von Northrop Grumman im Oktober 2023 und die AUKUS-Säule-II-Kooperationen im April 2024 zu Hyperschall-Gegenmaßnahmen. Strategische Konsolidierungen, wie die 4,7 Milliarden US-Dollar teure Übernahme von Aerojet Rocketdyne durch L3Harris im Januar 2024, integrieren Antriebs- und Lenktechnologien, die für die Raketeninnovation von entscheidender Bedeutung sind, weiter.

Die AI-C5ISR-BMS-Triade und die sich entwickelnden Raketenbedrohungen sind voneinander abhängige Sektoren, denen ein robustes Wachstum prognostiziert wird. Beschleunigt wird es durch die reale Validierung in der Ukraine (Drohnen-/C5ISR-Kriegsführung), Gaza (Abfang ballistischer Raketen) und den Spannungen im Indopazifik (Chinas DF-17, Indiens Agni-V). Kommerzielle Technologien, darunter Edge Computing, wie die im April 2024 gegründete RTX-Red 6 AR-Schulungspartnerschaft und KI-gehärtete Systeme, senken die Kosten und steigern die Leistung. Dies führte zu einem globalen Aufrüstungszyklus, der der integrierten Abschreckung Priorität einräumt, wobei KI-gesteuerte Aufklärung auf dem Schlachtfeld schnellere, intelligentere Raketen erfordert und umgekehrt, um nachhaltige Verteidigungsausgaben bis 2032 sicherzustellen.

Entwicklung von Hyperschall- und Gegenhyperschallsystemen zur Förderung von Investitionen in FDT&E- und Beschaffungsmöglichkeiten der nächsten Generation

Der operative Einsatz von Hyperschallwaffen durch Gegner wie die russische Kinzhal und die chinesische DF-17 hat ein globales Wettrüsten ausgelöst und eine Fähigkeitslücke für die USA und ihre Verbündeten (NATO, AUKUS, Japan) geschaffen. Diese Notwendigkeit treibt massive und nachhaltige Investitionen in FDT&E der nächsten Generation voran, um tiefgreifende technologische Herausforderungen zu meistern. Hyperschallsysteme erfordern Durchbrüche in der Materialwissenschaft für das Wärmemanagement bei 2000 °C und mehr, Antriebssysteme wie Scramjets, fortschrittliches Boost-Glide und KI-gesteuerte Führung für manövrierfähiges Fliegen in anspruchsvollen Umgebungen. Gleichzeitig erfordern Gegenhyperschallsysteme völlig neue Sensorarchitekturen, darunter weltraumgestützte HBTSS, robuste OTH-Radare, Hochgeschwindigkeitsabfangjäger einschließlich GPI und KI-gestütztes Gefechtsmanagement. Der US-Haushaltsantrag von mehr als 11 Milliarden US-Dollar für Hyperschalltechnik zeigt den Anstieg von FDT&E, der sich in verbündeten Ländern wie Japan (Hyplex-Tests) und Australien (SCIFiRE-Programm) widerspiegelt.

Diese RDT&E-Welle stimuliert direkt die Beschaffungszyklen der nächsten Generation für offensive Hyperschallsysteme, einschließlich des LRHW der US-Armee, des HACM-Raytheon-Vertrags der USAF über 985 Millionen US-Dollar im September 2023 und integrierter Gegenhyperschallarchitekturen. Der technologische Spillover kommt dem breiteren Markt für ballistische Raketen zugute, einschließlich Fortschritten bei Antrieben, leichten Materialien und Sensoren, die konventionelle ballistische und ballistische Raketen verbessernMarschflugkörper. Bemühungen zur Bekämpfung von Hyperschall erfordern auch Upgrades und neue Beschaffungsmöglichkeiten für bestehende BMD-Systeme wie Aegis, THAAD und Patriot, wie die Integration von PAC-3 MSE mit der LRHW-Verteidigung im Test im Februar 2024 gezeigt hat. Darüber hinaus zwingt die Bedrohung Länder ohne Hyperschallambitionen dazu, stark in fortschrittliche BMD zu investieren und so diesen Markt weltweit auszuweiten. Hyperschallraketen stellen eine neue hochwertige Nische im Markt für strategische Raketen dar und ziehen neue Marktteilnehmer und Partnerschaften an, wie zum Beispiel Indiens HSTDV/BrahMos-II und EU-Bemühungen durch MBDA.

Jüngste Entwicklungen unterstreichen die Zusammenarbeit und befeuern dieses Wachstum. Wichtige Verträge konzentrieren sich auf wesentliche FDT&E, wie zum Beispiel MDAs Glide Phase Interceptor, der im April 2024 an RTX und Northrop Grumman übertragen wird, und L3Harris‘ HBTSS-Vergabe in Höhe von 209 Millionen US-Dollar im Januar 2024. Strategische Allianzen sind von entscheidender Bedeutung; Beispielsweise priorisiert die AUKUS-Säule II ausdrücklich die gemeinsame Entwicklung von Hyperschall und Gegenhyperschall, während der 1,17 Milliarden US-Dollar teure Innovationsfonds der NATO im Juni 2023 auf bedeutende technologische Fortschritte im Hyperschallbereich abzielt. Die Branche konsolidiert ihre Fähigkeiten durch Fusionen und Übernahmen, beispielsweise durch die Übernahme von RUAG für Verbundwerkstoffe durch Thales im Januar 2024 und durch die Übernahme von Gibbs & Cox durch Leidos für die Marineintegration im März 2021, während Risikokapital in Startups wie Hermeus und Venus Aerospace investiert. Diese globale industrielle und staatliche Mobilisierung, die durch Wettbewerb und technologischen Bedarf vorangetrieben wird, gewährleistet in Zukunft ein anhaltendes FTE&E-Investitions- und Beschaffungswachstum im Hyperschallbereich und im vernetzten Markt für ballistische Raketen.

Markttrends für ballistische Raketen

Der Wandel hin zu mobilen und überlebensfähigen Startplattformen hat sich zu einem Markttrend entwickelt

Der grundlegende Treiber für die steigende Nachfrage nach Transporter Erector Launchers (TELs) und Nuclear Ballistic Missile Submarines (SSBNs) ist die entscheidende Notwendigkeit einer verbesserten Überlebensfähigkeit gegenüber modernen Präzisionsschlagfähigkeiten. Feste Silos sind zunehmend anfällig für fortschrittliche Geheimdienst-, Überwachungs- und Aufklärungssysteme (ISR), Hyperschallraketen und MIRV-gestützte Sprengköpfe, was sie potenziell anfällig für einen katastrophalen Erstschlag macht. Im Gegensatz dazu nutzen mobile TELs Tarnung, Ausbreitung und ständige Bewegung („Verstecken und Schießen“), um einer Entdeckung zu entgehen. SSBNs operieren unentdeckt im riesigen Ozean und bieten eine nahezu unverwundbare Zweitschlagfähigkeit für sichere Vergeltung. Diese Überlebensfähigkeit ist entscheidend für eine glaubwürdige nukleare Abschreckung in einer Zeit eskalierender Großmächtekonkurrenz (USA-China, Russland-NATO) und sich verschlechternder Rüstungskontrollverträge (INF-Zusammenbruch, New-START-Unsicherheit), die die Nationen dazu zwingt, diesen widerstandsfähigen Plattformen Vorrang einzuräumen.

Technologische Fortschritte untermauern diesen Wandel, einschließlich der Miniaturisierung von Raketen, wie z. B. Interkontinentalraketen/SLBMs mit Feststoffantrieb, einer verbesserten Plattformmobilität, wie z. B. der erweiterten TEL-Geländefähigkeit, schnellen Startsequenzen, SSBN-Pump-Jet-Antrieb, Geräuscharmut und verbesserter Befehls- und Kontrollfunktion. Massive und langfristige Investitionen in SSBNs der nächsten Generation belegen dieses Engagement. Die USA investieren in der Columbia-Klasse in General DynamicsElektrobootwaren im Dezember 2022 9,47 Milliarden US-Dollar und im November 2023 5,1 Milliarden US-Dollar wert; BAE Systems investierte im August 2023 4,2 Milliarden US-Dollar für den Antrieb. Das Vereinigte Königreich investierte im September 2022 5,33 Milliarden US-Dollar in die Dreadnought-Klasse von BAE Systems, Rolls-Royce im Juni 2023 2,65 Milliarden US-Dollar für den Reaktor. Erleichterung des Technologietransfers von Atom-U-Booten nach Australien.

Gleichzeitig nehmen neue mobile ICBM-Programme zu, wie das US-amerikanische GBSD/Sentinel TEL-basierte System durch Northrop Grumman im Wert von 13,3 Milliarden US-Dollar in EMD 2020, Oshkosh TELs, CDR im September 2023, russische Yars/Sarmat-Einsätze im September 2023, chinesische DF-41/DF-31AG-Einsätze, nordkoreanische Hwasong-17/18-Tests im Juli 2023 und Indiens Agni-V MIRV-Test von TEL im März 2024.

Dieser Fokus auf Überlebensfähigkeit verändert den globalen Markt für ballistische Raketen und treibt die Nachfrage nach TELs an, insbesondere im asiatisch-pazifischen Raum – China, Indien, Pakistan, Nordkorea und Russland. Darüber hinaus werden jahrzehntelange SSBN/SLBM-Austauschzyklen zwischen Großmächten (USA, Großbritannien, Frankreich, Russland, China und Indien) aufrechterhalten. Während stationäre Silos wie die US-Sentinel-Silos aus Gründen der Kosteneffizienz und als Teil diversifizierter Arsenale modernisiert werden, konzentriert sich das relative Marktwachstum überwiegend auf mobile/survivable Segmente und deren unterstützende Technologien wie Stealth,C4ISRund fortschrittlicher Antrieb. Geopolitische Instabilität und Bedenken hinsichtlich der regionalen Verbreitung verstärken diesen Trend zusätzlich, da Nordkorea, Indien und Pakistan ohne umfangreiche SSBN-Flotten stark auf TELs zur glaubwürdigen Abschreckung angewiesen sind. Folglich wird es im Prognosezeitraum ein anhaltendes Marktwachstum geben, das durch die strategische Notwendigkeit mobiler und verdeckter Startplattformen angetrieben wird, um die Durchführbarkeit nuklearer Abschreckung gegen sich entwickelnde Bedrohungen sicherzustellen.

Verschwimmende Grenzen zwischen konventionellen und nuklearen Angriffsoptionen zur Beeinflussung der Entwicklung von Dual-Use-Systemen

Die absichtliche Verwischung konventioneller und nuklearer Grenzen ist eine Strategie der Großmächte, um die Abschreckung durch Mehrdeutigkeit zu verstärken. Die USA, Russland und China entwickeln duale Systeme wie das U.S. Conventional Prompt Strike, Russlands Kinzhal und Chinas DF-26, um die Entscheidungsfindung der Gegner zu erschweren, indem sie Unsicherheit als Abschreckung nutzen. Dies treibt die Forschung und Entwicklung von Lieferplattformen voran, die sowohl konventionelle Präzisionsangriffe als auch nukleare Aufgaben erfüllen, und untergräbt traditionelle Unterscheidungen. Programme wie die US-amerikanische Interkontinentalrakete Sentinel (Entwicklung im Wert von 13,3 Milliarden US-Dollar) und AUKUS-Hyperschallkooperationen (2023) veranschaulichen die technologische Konvergenz, bei der konventionelle Raketen eine strategische Reichweite und nuklearähnliche Genauigkeit erreichen, während Nuklearsysteme eine fortschrittliche Steuerung übernehmen, was einen sich selbst verstärkenden Zyklus von Innovation und Verbreitung antreibt. Dies führt zu einer erhöhten Kriseninstabilität, wie Russlands Drohungen für 2024 zeigen, die Kinzhal mit einer nuklearen Eskalation in Verbindung bringen, und Chinas DF-26-Brigadenerweiterungen.

Diese strategische Unklarheit beschleunigt direkt den globalen Markt für ballistische Raketen, der voraussichtlich wachsen wird, wobei Hyperschall das am schnellsten wachsende Segment sein wird. Die folgenden drei miteinander verbundenen Faktoren bestimmen die Nachfrage:

- Großmachtwettbewerb (AUKUS-Hyperschallraketen, amerikanisch-japanische Schiffskillerraketen)

- Regionales Wettrüsten (Indiens Agni-V-Tests, Pakistans Reaktionen)

- Sicherheitsbedürfnisse des Bündnisses (Tyrfing-Rakete der NATO, European Sky Shield).

Verträge, darunter Lockheed Martins LRHW-Vergabe in Höhe von 756 Millionen US-Dollar im Januar 2024 und Kongsbergs Tyrfing-Vertrag in Höhe von 1,2 Milliarden US-Dollar im Juli 2024, unterstreichen die Marktdynamik. Der Zufluss von privatem Kapital, der sich in der 12-Milliarden-Dollar-Akquisition von BlackRock im Bereich Luft- und Raumfahrt im Dezember 2024 zeigt, sowie die vertikale Integration, die sich aus der Fusion von L3Harris und Aerojet im Juli 2023 ergab, verbessern die Widerstandsfähigkeit von Forschung und Entwicklung sowie Produktion und ermöglichen eine schnelle Skalierung von Dual-Use-Technologien.

Der Dual-Use-Anstieg schafft gefährliche Eskalationspfade. Verschränkungsrisiken entstehen, wenn konventionelle und nukleare Anlagen Plattformen wie DF-26-Brigaden oder C2-Netzwerke gemeinsam nutzen. Dadurch erhöht sich die Wahrscheinlichkeit, dass konventionelle Angriffe als nukleare Angriffe fehlinterpretiert werden könnten, insbesondere bei der Hyperschallkomprimierung von Entscheidungsfenstern, wie etwa der fünfminütigen Flugzeit von DF-17 nach Taiwan. Dies befeuert den Rüstungswettlauf, wie Russlands „Spiegelreaktionen“ auf NATO-Einsätze und die Raketenentwicklungen zwischen Indien und Pakistan belegen. Gemäß den NIST 2025-Richtlinien verwischt die KI-Integration die Unterschiede bei der Feuerkontrolle weiter, während die Erosion der Rüstungskontrolle, wie sie in Russlands New-START-Aussetzung zum Ausdruck kommt, stabilisierende Rahmenbedingungen beseitigt. Letztendlich senkt der Kreislauf aus unklarer Beschaffung und eskalierenden Bedrohungen – wie sich in globalen Raketenabwehrinvestitionen wie dem 345 Millionen US-Dollar schweren SM-3-Vertrag im Dezember 2023 zeigt – die nuklearen Schwellenwerte und erhöht das Risiko von Fehleinschätzungen, wobei Marktwachstum und strategische Instabilität sich gegenseitig verstärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Analyse der Kriegsauswirkungen

Nachfrageanstieg und strategische Neubewertung, Belastung der Lieferkette, technologische Beschleunigung, Verbreitungsrisiken und langfristige Instabilität treiben die Marktexpansion voran

Globale Kriege und Konflikte wirken als Hauptbeschleuniger für den Markt für ballistische Raketen und lösen einen unmittelbaren und tiefgreifenden Anstieg der Nachfrage aus. Akute Konflikte wie der Russisch-Ukrainische Krieg zeigen die entscheidende Rolle des Produkts bei Fernangriffen, strategischer Abschreckung (einschließlich nuklearer Signalisierung) und der Abwehr integrierter Luftverteidigungen. Diese Sichtbarkeit zwingt Nationen, insbesondere diejenigen, die direkte Bedrohungen wahrnehmen oder in volatilen Regionen (z. B. Ostasien, Naher Osten, Osteuropa) tätig sind, dazu, die Beschaffung zu beschleunigen, Lagerbestände aufzufüllen und Modernisierungsprogramme voranzutreiben.

Über unmittelbare Konfliktzonen hinaus führen latente geopolitische Spannungen zu einer globalen strategischen Neubewertung. Die Erosion der Rüstungskontrollrahmen (z. B. der Zusammenbruch des INF-Vertrags), der verschärfte Wettbewerb zwischen den Großmächten (USA, China und Russland) und Bedenken hinsichtlich der Verbreitung fördern ein Umfeld, in dem ballistische Raketen, insbesondere solche mit größerer Reichweite, Genauigkeit (konventionell oder nuklear) und Überlebensmerkmalen (manövrierfähige Wiedereintrittsfahrzeuge – MaRVs, Hyperschallgleitfahrzeuge – HGVs), als unverzichtbare Instrumente der nationalen Sicherheit und Machtprojektion angesehen werden. Dies fördert nachhaltige, langfristige Investitionen in etablierten und sich entwickelnden Raketenmächten.

Konflikte stören und verändern die globale Lieferkette für die Raketenproduktion. Durch hochintensive Kriegsführung werden vorhandene Bestände an Raketen und kritischen Komponenten (Leitsysteme, Festtreibstoffe, Speziallegierungen, Halbleiter) schnell reduziert, wodurch Schwachstellen aufgedeckt werden und es zu akuten Engpässen kommt. Dies führt zu einem intensiven Wettbewerb um knappe Ressourcen, treibt die Kosten in die Höhe und schafft Anreize für Staaten, die Importdiversifizierung, die Beschaffung auf dem Schwarz-/Graumarkt oder die erzwungene inländische industrielle Expansion aggressiv voranzutreiben – oft auf Kosten der Effizienz oder der Preiskontrolle.

Gleichzeitig wirken die operativen Anforderungen moderner Konflikte als wirksamer Katalysator für die technologische Beschleunigung. Die gewonnenen Erkenntnisse fördern eine schnelle Iteration in Bereichen wie der Gegen-elektronische KriegsführungWiderstandsfähigkeit, Endführungspräzision für konventionelle Angriffe, Durchschlagshilfen gegen fortschrittliche Raketenabwehrsysteme (BMD) und Hyperschalltechnologien. Dieser Forschungs- und Entwicklungsschub, der stark durch die aufgrund der wahrgenommenen Bedrohung aufgeblähten Verteidigungsbudgets finanziert wird, fragmentiert den Markt weiter. Es entwickeln sich ausgeprägte technologische Ökosysteme, die auf die Großmächte (USA/NATO, Russland, China) ausgerichtet sind, was zu inkompatiblen Systemen, spezialisierten regionalen Nischen wie Kurzstreckenraketen (SRBMs) für Regionalmächte und einer wachsenden Kluft zwischen den Fähigkeiten führender und sich entwickelnder Raketenstaaten führt.

SEGMENTIERUNGSANALYSE

Nach Raketentyp

Die Nachfrage nach strategischen Abschreckungs- und Fernangriffsfähigkeiten treibt das Wachstum des Landangriffssegments voran

Nach Raketentyp ist der Markt in Land-Attack (LABM), Anti-Ship (AShBM) und Air-Launched (ALBM) unterteilt.

Land-Attack (LABM) ist das dominierende Segment und wird mit einem Anteil von 66,33 % im Jahr 2026 einen bedeutenden Markt halten. Dieses Wachstum wird auf seine entscheidende Rolle als Grundlage für strategische Abschreckung und weitreichende konventionelle Angriffsfähigkeiten zurückgeführt. Massive nukleare Modernisierungsprogramme, aktive Einsätze und die Nachfrage nach präzisen konventionellen Angriffen gegen feste Ziele treiben nachhaltige Investitionen in diesem Segment voran. Seine Vielseitigkeit in allen Bereichen, von taktischen bis hin zu interkontinentalen Systemen, sowie seine wesentliche Funktion bei der Abschreckung großer Machthaber gewährleisten eine kontinuierliche Beschaffung und technologische Modernisierung. Beispielsweise sicherte sich die Northrop Grumman Corporation im März 2024 Produktionsverträge im Wert von mehreren Milliarden Dollar für das U.S. Ground Based Strategic Deterrent (GBSD), um Interkontinentalraketen der nächsten Generation zu entwickeln und an die Missile Defense Agency (MDA) zu liefern. Darüber hinaus stationierte Russland im September 2023 die Sarmat-Interkontinentalrakete mit seinem ersten operativen Regiment, was eine Verschiebung der strategischen Investitionen markierte. Im April 2024 unterzeichnete Polen einen Vertrag mit Hanwha Aerospace über die Lieferung von Chunmoo MRLS, die Homar-K-Raketen mit einer Reichweite von über 600 km abfeuern können.

Anti-Ship (AShBM) dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Das Wachstum wird auf die dringende Notwendigkeit zurückgeführt, der Seemacht, insbesondere im Indopazifik, entgegenzuwirken. Chinas DF-21D/DF-26-Programme zeigten ihr bahnbrechendes Potenzial und lösten eine schnelle Entwicklung hyperschallfähiger Systeme aus. Beispielsweise hatte die US-Marine im März 2024 im Rahmen des Conventional Prompt Strike (CPS)-Programms zwischen 2023 und 2024 umfassende Tests abgeschlossen. Sie plant, ihre Zerstörer der Zumwalt-Klasse durch Verträge mit Lockheed Martin und Dynetics bis Ende 2025 in eine erste Einsatzfähigkeit (Initial Operational Capability, IOC) zu bringen. Diese Entwicklungen strategischer Notwendigkeit, der Integration von Hyperschalltechnologie und der regionalen Bedrohungsverbreitung führen zu einer explosionsartigen Marktexpansion.

Nach Komponente

Der Schwerpunkt auf Präzisionsangriffen und Widerstandsfähigkeit gegen Störungen und Spoofing stimuliert das Wachstum von Leitsystemen

Der Markt ist nach Komponenten in Leitsysteme, Antriebssysteme, Sprengköpfe, Raketenflugzeugzellen, Sensoren und Suchköpfe sowie Kommunikationssysteme unterteilt.

Das Segment Lenksysteme wird das führende Segment sein und im Jahr 2026 den größten Marktanteil von 34,64 % halten. Aufgrund seiner wesentlichen Rolle als Raketengehirn bleibt es ein primäres Komponentensegment, das erhebliche Investitionen erfordert, um präzise Treffer zu erzielen, eine glaubwürdige Abschreckung zu gewährleisten und fortschrittlichen Systemen zur ballistischen Raketenabwehr (BMD) entgegenzuwirken. Dies ist entscheidend für die Erzielung extremer GenauigkeitTrägheitsnavigationssysteme (INS)/Global Positioning System (GPS), TERCOM (Terrain Contour Matching), DSMAC (Digital Scene Matching Area Correlator), Widerstandsfähigkeit gegen Jamming und Spoofing, Manövrierfähigkeiten (MaRVs) und die komplexen Integrationsanforderungen von Hyperschallflügen (HGVs), die sowohl nachhaltige als auch hochwertige Verträge und Forschung und Entwicklung vorantreiben.

Beispielsweise sicherte sich Raytheon Technologies Corporation im Februar 2024 mehrere Verträge im Wert von 345 Millionen US-Dollar für Standard-Raketenleitkomponenten und im Rahmen des GEM-T-Programms für Patriot-Raketenleit-Upgrades. Im April 2024 hatte DRDO die Advanced Guidance Tests des selbst entwickelten Long-Range Guidance Kit für konventionelle Raketen erfolgreich abgeschlossen, was einen technologischen Fortschritt zeigt, der direkt auf Raketenleitsysteme übertragbar ist. Darüber hinaus hatte die US-Raketenabwehrbehörde im März 2024 einen Auftrag im Wert von 218 Millionen US-Dollar an die Lockheed Martin Corporation für die Modernisierung der elektronischen Baugruppe der THAAD-Abfangjägerlenkung vergeben, was die Wichtigkeit und kontinuierliche Investition in die Lenktechnologie unter Beweis stellte.

Das Segment Sensoren und Sucher dürfte im Prognosezeitraum das am schnellsten wachsende Segment mit der höchsten CAGR sein. Dieses Wachstum wird in erster Linie durch die Revolution bei der Zielerfassung in der Endphase, die für konventionelle Raketen gegen bewegte oder feste Ziele erforderlich ist, sowie durch die extreme Anforderung des Hyperschallflugs vorangetrieben. Das Bedürfnis nach punktgenauer Genauigkeit erfordertRadar, IIR, Multi-Mode-Suchköpfe, Abwehr manövrierender Ziele, Betrieb durch Plasmaummantelung in Hyperschallraketen und Multisensorfusion, was zu hohen Investitionen in Forschung und Entwicklung sowie Beschaffung führt.

Beispielsweise kündigten BAE Systems und Elbit Systems im Januar 2024 eine Zusammenarbeit mit Multimode-Suchköpfen an, um Multimode-Suchköpfe der nächsten Generation wie RF/IIR für präzisionsgelenkte Raketen und Munition zu entwickeln und zu produzieren. Im März 2024 hatte die US-amerikanische Raketenabwehrbehörde einen Auftrag im Wert von 96 Millionen US-Dollar an L3Harris Technologies für die Lieferung von Hypersonic and Ballistic Tracking Space Sensor (HBTSS)-Satelliten vergeben. Diese Entwicklung treibt Fortschritte in der Sensortechnologie voran, die für Abfangjäger mit ballistischen Raketen eingesetzt werden kann, die in/gegen Hyperschallbedrohungen eingesetzt werden müssen.

Nach Raketengeschwindigkeit

Einsatzbereitschaft und wirtschaftliche Rentabilität bringen ballistische Überschallraketen zur Vorherrschaft

Nach der Raketengeschwindigkeit wird der Markt in Unterschallgeschwindigkeit (unter Mach 1), Überschallgeschwindigkeit (Mach 1–5) und Hyperschallgeschwindigkeit (über Mach 5) unterteilt.

Überschallraketen werden im Jahr 2026 mit einem Anteil von 54,60 % das Segment mit dem größten Markt dominieren. Überschallraketen behalten ihre Marktdominanz aufgrund ihrer nachgewiesenen Reife, Kosteneffizienz, sofortigen Einsatzbereitschaft und weiten Verbreitung. Es erfüllt entscheidende Angriffs- und Abschreckungsfunktionen für Nationen ohne die extreme technische Komplexität und Kosten. Die jüngsten Konflikte in der Ukraine und im Nahen Osten unterstreichen ihren Nutzen auf dem Schlachtfeld für Präzisionsschläge gegen hochwertige Ziele und die Überwindung mehrschichtiger Luftverteidigungen. Kontinuierliche Verbesserungen der Genauigkeit (GPS/INS, Terminalsucher), Penetrationshilfen (MaRVs, Täuschkörper) und Reichweitenerweiterungen stellen seine Relevanz sicher. Die Skalierbarkeit der Produktion und etablierte Lieferketten ermöglichen einen schnellen Nachschub und Export.

Beispielsweise erhielt die Raytheon Technologies Corporation zwischen 2023 und 2024 einen Produktionsauftrag aufgrund der hohen Nachfrage nach Überschall-Abfangjägern vom Typ SM-3 Block IIA für Einsätze in Japan, die von der US-Marine vertraglich vereinbart wurden. Dies spiegelt die Bedrohungslage durch offensive Überschallraketen wider und erfordert Gegenmaßnahmen. Im März 2024 gab Russland bekannt, dass es den Iskander-M-Einsatz für den umfassenden Einsatz in der Ukraine fortsetzt und seine Wirksamkeit bestätigt, die die Nachfrage nach ähnlichen Fähigkeiten weltweit ankurbelt. Beobachtete Verbesserungen konzentrieren sich auf die Bekämpfung von EW und die Verbesserung der Genauigkeit.

Es wird erwartet, dass das Hyperschallsegment im Prognosezeitraum das am schnellsten wachsende Segment mit der höchsten CAGR sein wird. Dieses Wachstum ist auf ihre beispiellose Fähigkeit zurückzuführen, in fortgeschrittene Raketenabwehrsysteme (BMD) einzudringen. Ihre Geschwindigkeit, Manövrierfähigkeit und unvorhersehbaren Flugprofile machen bestehende BMD-Systeme weitgehend überflüssig und bieten einen entscheidenden strategischen Vorteil. Der intensive Wettbewerb zwischen den Großmächten (USA vs. China vs. Russland) ist der Haupttreiber, der durch die Angst vor einem Rückstand geschürt wird. Der russische Einsatz von Kinzhal (Luft-Lkw) in der Ukraine war zwar begrenzt, lieferte jedoch einen realen Machbarkeitsnachweis und erhöhte die Dringlichkeit. Die Investitionen konzentrieren sich auf die Bewältigung immenser technischer Herausforderungen, darunter Materialwissenschaften (Hitzebeständigkeit), Antrieb (Scramjets), Führung (Navigation bei extremen Geschwindigkeiten) und C4ISR-Integration. Obwohl die Stückkosten hoch sind, rechtfertigt die wahrgenommene strategische Notwendigkeit massive Forschungs-, Entwicklungs- und Beschaffungsbudgets.

Beispielsweise kündigten die USA und Japan im Mai 2024 eine Partnerschaft zur gemeinsamen Entwicklung von Glide Sphere-Abfangraketen zur Hyperschallabwehr (Glide Phase Interceptor – GPI) an, wodurch die Bedrohung indirekt bestätigt und die offensive Hyperschall-Forschung und -Entwicklung weiter vorangetrieben wurde.

Von der Launch-Plattform

Bodengestützte Plattform führt aufgrund von Präzisionsraketenangriffen von festen oder mobilen Trägerraketen

Je nach Startplattform ist der Markt in Luft-, Boden- und Marinesegmente unterteilt.

Bodengestützte Systeme dominierten den Markt und werden mit einem Anteil von 71,03 % im Jahr 2026 den größten Anteil haben. Dieses Wachstum ist auf die hohe Zuverlässigkeit bodengestützter Trägerraketen zur nuklearen Abschreckung zurückzuführen, die durch erhebliche Investitionen und nationale Doktrinen verstärkt wird. Die Bevorzugung bodengestützter Trägerraketen hängt auch mit deren geringerer Komplexität, Kosten und Infrastrukturanforderungen im Vergleich zu See- oder Luftstarts zusammen. Hyperschall-Gleitfahrzeuge (HGVs) und fortschrittliche SRBMs/MRBMs wie Iskander und PrSM werden für taktische Präzisionsangriffe auf Einsatzgebietsebene vom Boden aus eingesetzt und verzeichnen eine hohe Nachfrage in regionalen Konflikten wie dem Ukraine-Krieg und den Spannungen in der Taiwanstraße. Etablierte Produktionslinien, Teststandorte und Basisinfrastruktur sorgen für erhebliche Trägheit und Skaleneffekte. Mobile TELs bieten Überlebensfähigkeit und betriebliche Flexibilität, die mit festen Silos oder komplexen Marineplattformen nicht zu vergleichen sind. Beispielsweise hatte Indien im Juni 2024 Agni-P Prime, die neue Generation kanisterisierter MRBM, erfolgreich getestet und dabei den Schwerpunkt auf die laufende Modernisierung und Erweiterung seiner bodengestützten Abschreckungs- und regionalen Angriffstruppen gelegt.

Es wird erwartet, dass die Marine im Prognosezeitraum das am schnellsten wachsende Segment mit der höchsten CAGR sein wird. U-Boot-gestützte Raketen (SLBMs) sind aufgrund der U-Boot-Tarnung der Grundstein für eine glaubwürdige nukleare Zweitschlagfähigkeit. Dies treibt kontinuierliche Modernisierungsprogramme voran, wie zum Beispiel die US-amerikanische Columbia-Klasse/Trident D5LE, die britische Dreadnought/D5LE, die französische SNLE 3G/M51.3 und den chinesischen Typ 096/JL-3. SSBNs bieten globale Reichweite und eine dauerhafte Abschreckungswirkung, was sie zu hochgeschätzten Aktivposten im Wettbewerb um höhere Mächte macht. Die Integration von Hyperschall- und Hochleistungsraketen (IRBMs) in Überwasserschiffe (Zerstörer und SSGNs) ist ein sich schnell entwickelnder Trend, wie z. B. US-CPS, chinesische DF-21D/DF-26B-Schiffsvarianten und russische Zirkon-Einsatzpläne für weitreichende, nichtnukleare Angriffe. Die intensive Fokussierung auf die Projektion von Seestreitkräften und A2/AD-Fähigkeiten im Pazifik fördert direkt Investitionen in seegestützte ballistische und Hyperschallraketen. Fortschritte im Raketendesign (kleinere Größe, Festbrennstoff), Navigation (GPS-unabhängig) und U-Boot-Lärmungstechnologien ermöglichen leistungsfähigere und zahlreichere seegestützte Systeme.

Beispielsweise vergab die US-Marine im Juli 2023 5,1 Milliarden US-Dollar für die Vertragsänderung von Trident II (D5LE) an Lockheed Martin für die weitere D5LE-Produktion und -Unterstützung, wodurch die SLBM-Fähigkeit für US-amerikanische/britische SSBNs bis in die 2040er Jahre sichergestellt wurde. Im Februar 2024 hatte Indien einen Benutzerversuch mit dem K-4 SLBM von INS Arihant, seinem einheimischen SSBN, erfolgreich getestet und damit einen bedeutenden Fortschritt bei seiner seegestützten Abschreckung markiert.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Raketenreichweite

Programme zur nuklearen Modernisierung und der Zusammenbruch der Rüstungskontrollsysteme steigern die Nachfrage nach ballistischen Raketen mit interkontinentaler Reichweite

Der Markt ist basierend auf der Raketenreichweite in taktische Reichweite (unter 300 km), kurze Reichweite (300 – 1.000 km), mittlere Reichweite (1.000 – 3.500 km), mittlere Reichweite (3.500 – 5.500 km) und interkontinentale Reichweite (über 5.500 km) unterteilt.

Es wird erwartet, dass der Interkontinentalverkehr im Prognosezeitraum das am schnellsten wachsende Segment mit der höchsten CAGR sein wird. Das Segment verzeichnet das stärkste Wachstum, angetrieben durch massive, gleichzeitige nukleare Modernisierungsprogramme in Großmächten und den Zusammenbruch der Rüstungskontrollsysteme inmitten eines intensiven strategischen Wettbewerbs. Kolossale Investitionen konzentrieren sich darauf, veraltete Systeme des Kalten Krieges durch neue Interkontinentalraketen zu ersetzen, die über eine verbesserte Überlebensfähigkeit, Einsatzbereitschaft und fortschrittliche Durchschlagstechnologien wie Hyperschallgleitfahrzeuge (HGVs) verfügen, um die Raketenabwehr zu besiegen. Obwohl das Volumen im Vergleich zu taktischen Raketen geringer ist, sorgen der schiere Umfang und die strategische Priorität dieser Interkontinentalraketenprogramme für ein außergewöhnliches Umsatzwachstum.

Die taktische Reichweite ist ein dominierendes Segment und hatte im Jahr 2024 den größten Marktanteil. Dieses Wachstum wird auf ihre allgegenwärtige Rolle in aktiven regionalen Konflikten, konventioneller Abschreckung und Präzisionsangriffsanforderungen zurückgeführt. Ihre geringeren Kosten, ihr operativer Nutzen gegenüber taktischen Zielen und ihre relative Zugänglichkeit führen zu einer ständigen Nachfrage nach Nachschub, Upgrades und Modernisierung der Streitkräfte, insbesondere zur Abwehr von A2/AD-Strategien. Dieses Segment lebt von einem weit verbreiteten betrieblichen Bedarf und einer geringeren Eintrittsbarriere für regionale Akteure. Beispielsweise vergab die US-Armee im Februar 2024 einen Auftrag im Wert von 219 Millionen US-Dollar für die Early Operational Capability (EOC)-Produktion des Precision Strike Missile (PrSM) Increment.

Durch Antriebssystem

Schnelle Bereitstellung, verbesserte Überlebensfähigkeit und hohe Investitionen in Feststoffraketen stimulieren das Wachstum

Je nach Antriebssystem wird der Markt in Festtreibstoff und Flüssigtreibstoff unterteilt.

Festtreibstoffe dominierten im Jahr 2024 mit dem größten Marktanteil und dürften im Prognosezeitraum das am schnellsten wachsende Segment mit der höchsten CAGR sein. Dieses Wachstum ist auf seine entscheidenden betrieblichen Vorteile zurückzuführen, darunter schnelle Bereitstellung, verbesserte Überlebensfähigkeit (z. B. sicherere Lagerung, Kompatibilität mit mobilen Starts) und Zuverlässigkeit. Diese Attribute sind für moderne „Launch-on-Warning“-Richtlinien, mobile Plattformen (TELs, SLBMs) und Hyperschall-Boost-Glide-Fahrzeuge unverzichtbar. Die Aufstockung der Lagerbestände, große Programme zur Modernisierung der Energieversorgung und die Verbreitung neuer Raketenstaaten treiben die wachsende Nachfrage an.

Flüssigtreibstoffe waren im Jahr 2024 das zweitgrößte Segment mit einem bedeutenden Marktanteil. Dieses Wachstum ist auf die alten Interkontinentalraketenflotten in Russland (SS-18, RS-28 Sarmat) und China (DF-5) zurückzuführen, die auf deren höhere Effizienz für schwere Nutzlasten/größere Reichweite und Drosselfähigkeit für fortgeschrittene Flugbahnen angewiesen sind. Während das Wachstum langsamer ist als bei Festbrennstoffen, werden weiterhin erhebliche Investitionen in die Modernisierung silobasierter Abschreckungsmittel und die Nutzung von Technologiesynergien bei Trägerraketen (Space Launch Vehicle, SLV) getätigt. Diese Bemühungen stellen sicher, dass flüssige Systeme trotz betrieblicher Nachteile wie langer Betankungszeiten und Anfälligkeit für feste Infrastruktur weiterhin für strategische schwere Interkontinentalraketen relevant bleiben.

Regionaler Ausblick auf den Markt für ballistische Raketen

Nach Regionen wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und im Rest der Welt untersucht.

Nordamerika

North America Ballistic Missiles Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 machte Nordamerika 3,27 Milliarden US-Dollar aus, was 32,28 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 3,41 Milliarden US-Dollar anwachsen. Strategische Abschreckungs- und Verteidigungsanforderungen treiben in erster Linie die Raketenentwicklung in der Region voran. Die USA verfügen als Teil ihrer nuklearen Triade über eine beträchtliche Ressource an Interkontinentalraketen (ICBMs) und von U-Booten abgefeuerten Raketen (SLBMs), um eine Zweitschlagfähigkeit gegen potenzielle Rivalen sicherzustellen. Diese Raketen dienen der Abschreckung gegen nukleare und konventionelle Bedrohungen und gewährleisten die nationale Sicherheit. Darüber hinaus zielen Raketenabwehrsysteme in der Region darauf ab, potenzielle Raketenangriffe abzufangen und zu neutralisieren und so die Stabilität in der Region zu erhöhen. Die sich entwickelnde Bedrohungslandschaft, die durch die Weiterentwicklung der Raketentechnologie der Gegner gekennzeichnet ist, unterstreicht die Notwendigkeit, fortschrittliche Raketenkapazitäten zur Verteidigung und Abschreckung aufrechtzuerhalten. Der US-Markt soll bis 2026 ein Volumen von 3,15 Milliarden US-Dollar erreichen.

Die USA entwickeln und warten Raketen, um die strategische Abschreckung aufrechtzuerhalten, die nationale Sicherheit zu schützen und globale Militärmacht zu projizieren. Interkontinentalraketen und SLBMs sind wesentliche Bestandteile der nuklearen Triade und gewährleisten eine glaubwürdige Zweitschlagfähigkeit im Falle eines nuklearen Konflikts. Darüber hinaus investieren die USA in Raketenabwehrsysteme wie THAAD und Aegis, um potenziellen Bedrohungen durch die Raketenarsenale der Gegner entgegenzuwirken.

Europa

Der europäische Markt erwirtschaftete im Jahr 2025 3,05 Milliarden US-Dollar, was 30,08 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 3,17 Milliarden US-Dollar erreichen. Europa war im Jahr 2025 die zweitgrößte Region hinsichtlich des Marktanteils. Die strategische Haltung der NATO und regionale Sicherheitsbedenken prägen die Raketenlandschaft in Europa. Obwohl es den meisten europäischen Ländern an unabhängigen ICBM-Fähigkeiten mangelt, sind sie aus Sicherheitsgründen auf die nuklearen Abschreckungs- und Raketenabwehrsysteme der USA angewiesen. Der Einsatz von Raketenabfangjägern und die Entwicklung fortschrittlicher Raketenabwehrsysteme zielen darauf ab, potenziellen Bedrohungen durch Schurkenstaaten oder neue Raketentechnologien entgegenzuwirken. Europa legt Wert auf die Aufrechterhaltung der regionalen Stabilität durch Allianzen und Abschreckung und räumt der Raketenabwehr Vorrang vor der offensiven Raketenverbreitung ein. Die Gefahr regionaler Konflikte und Bedenken hinsichtlich der Verbreitung treiben die laufenden Investitionen in Raketentechnologie und Verteidigungsinfrastruktur voran. Der britische Markt wird bis 2026 voraussichtlich 0,18 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,14 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 1,96 Milliarden US-Dollar 19,36 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 2,07 Milliarden US-Dollar erreichen. In diesem Gebiet findet eine rasante Raketenentwicklung statt, die durch geopolitische Spannungen, Territorialstreitigkeiten und regionale Rivalitäten angetrieben wird. China, Indien, Nordkorea und Russland streben nach Raketenfähigkeiten, um ihre strategische Abschreckung zu verstärken, ihre regionale Vorherrschaft zu behaupten und Gegner zu bekämpfen. Nordkoreas Raketenprogramm konzentriert sich auf nukleare Abschreckung und Nötigung, während China und Indien Langstreckenraketen entwickeln, um ihre nationalen Interessen zu schützen. Die Verbreitung der Raketentechnologie und die laufenden Modernisierungsbemühungen zeigen den Wunsch nach strategischer Stabilität und Machtprojektion. Regionale Instabilität und die Möglichkeit einer Konflikteskalation machen Raketenfähigkeiten zu einem entscheidenden Aspekt der militärischen Verteidigungsstrategien in dieser Region. Der japanische Markt soll bis 2026 ein Volumen von 0,05 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,53 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,42 Milliarden US-Dollar erreichen.

Naher Osten

Der Markt für den Nahen Osten und Afrika wurde im Jahr 2025 auf 1,43 Milliarden US-Dollar geschätzt und machte 14,06 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 1,49 Milliarden US-Dollar erreichen. Für den Nahen Osten wird im Prognosezeitraum ein moderates Wachstum prognostiziert. Diese Region spielt eine entscheidende Rolle in der Sicherheitsdynamik und dient oft als Instrument zur Machtprojektion und Abschreckung. Iran verfügt über Raketenarsenale, die in der Lage sind, regionale Rivalen ins Visier zu nehmen und im gesamten Nahen Osten Einfluss auszuüben. Ziel der Entwicklung Irans ist es, regionalen Gegnern entgegenzuwirken, ausländische Interventionen abzuschrecken und seine strategische Verhandlungsmacht zu stärken.

Rest der Welt

Für den Rest der Weltregion wird im Prognosezeitraum ein deutliches Wachstum erwartet. Die Entwicklung ballistischer Raketen in Lateinamerika bleibt begrenzt und wird hauptsächlich durch geopolitische Faktoren, die Modernisierung der Verteidigung und regionale Sicherheitsbedenken beeinflusst. Der Markt in Lateinamerika erreichte im Jahr 2025 ein Volumen von 0,43 Milliarden US-Dollar, was 4,23 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 ein Volumen von 0,44 Milliarden US-Dollar erreichen. Brasilien und Argentinien nutzen Raketentechnologie hauptsächlich zur Verteidigung und Abschreckung und konzentrieren sich dabei auf die regionale Stabilität. Einige Nationen setzen möglicherweise auf Kurzstreckenraketen zur taktischen Verteidigung oder zur Verbesserung ihrer technologischen Fähigkeiten. Auch in Afrika wird aufgrund verschiedener anhaltender geopolitischer Probleme in der Region eine steigende Nachfrage erwartet.

Wettbewerbslandschaft

Wichtige Marktteilnehmer

Führende Akteure konzentrieren sich auf die Integration fortschrittlicher Technologien zur Identifizierung von Objekten bei schlechten Lichtverhältnissen

Der Markt ist hart umkämpft und wird vor allem von großen Rüstungsunternehmen und staatlich geförderten Raketenprogrammen angeführt. Zu den Hauptakteuren zählen Lockheed Martin, Boeing, Northrop Grumman, Raytheon Technologies und China Aerospace Corporation, die stark in fortschrittliche Raketentechnologie, Präzision und Reichweite investieren. Der Markt wird durch zunehmende geopolitische Spannungen, regionale Konflikte und die Notwendigkeit strategischer Abschreckung befeuert, was die Nationen dazu veranlasst, ihre Raketenressourcen zu modernisieren und zu erweitern.

Bei der Innovation liegt der Schwerpunkt auf Raketengenauigkeit, Stealth-Fähigkeiten und mehrstufigen Antriebssystemen, während Regierungen der Integration von Raketenabwehrsystemen Priorität einräumen. Auch Schwellenländer wie Indien, Israel und Nordkorea verbessern die Wettbewerbslandschaft durch die Entwicklung eigener Raketentechnologien. Internationale Rüstungskontrollverträge und Bedenken hinsichtlich der Verbreitung wirken sich auf die Marktdynamik aus und beeinflussen Forschung, Entwicklung und Vertrieb. Insgesamt ist der Markt von technologischen Innovationen, strategischen Allianzen und von der Regierung geleiteten Modernisierungsbemühungen geprägt, wodurch ein äußerst wettbewerbsintensiver Sektor mit erheblichen geopolitischen Auswirkungen entsteht.

LISTE DER WICHTIGSTEN BALLISTISCHEN RAKETEN UNTERNEHMEN IM PROFIL

- Lockheed Martin Corporation(UNS.)

- Northrop Grumman Corporation (USA)

- General Dynamics Corporation(UNS.)

- Die Boeing Company(UNS.)

- MBDA(Frankreich)

- BAE Systems plc (Großbritannien)

- (IAI) (Israel)

- Makeyev Rocket Design Bureau (GRTs Makeyeva) (Russland)

- NPO Mashinostroyeniya (Russland)

- Bharat Dynamics Limited (Indien)

- China Aerospace Science Industry Corporation (CASIC) (China)

- Korea Aerospace Industries (KAI) (Südkorea)

- Hanwha Aerospace (Südkorea)

- Yuzmash (Ukraine)

- Roketsan (Türkei)

- Avibras (Brasilien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2024 -Raytheon Technologies ist eine strategische Allianz mit der südkoreanischen Agentur für Verteidigungsentwicklung (ADD) eingegangen. Ziel der Partnerschaft ist die gemeinsame Entwicklung von Raketenabwehrsystemen der nächsten Generation, die in der Lage sind, hochentwickelte Bedrohungen durch ballistische Raketen abzufangen und so die regionale Sicherheitslage Südkoreas zu stärken.

- April 2024 –Nordkorea startete eine neue Hyperschallrakete und demonstrierte damit seine kontinuierlichen Fortschritte in der Raketentechnologie. Die Regierung arbeitet nun mit inländischen Rüstungsherstellern zusammen, um die einheimische Entwicklung von Hyperschall- und Interkontinentalraketensystemen zu beschleunigen, um regionalen Bedrohungen entgegenzuwirken.

- März 2024 –Indiens Organisation für Verteidigungsforschung und -entwicklung (DRDO) gab die erfolgreiche Entwicklung und Erprobung der Agni-VI-Rakete bekannt, die über fortschrittliche Stealth-Technologie und eine Reichweite von mehr als 12.000 km verfügt. Diese Rakete soll Indiens nukleare Abschreckung und strategische Reichweite in ganz Asien und darüber hinaus verbessern.

- Februar 2024 –Die China Aerospace Corporation (CASC) hat sich mit der China Academy of Launch Vehicle Technology zusammengetan, um gemeinsam eine neue Festbrennstoff-Interkontinentalrakete (ICBM) zu entwickeln. Diese Zusammenarbeit zielt darauf ab, die Nutzlastkapazität zu erhöhen und die Einsatzreichweite zu erweitern und so Chinas strategisches Raketenarsenal zu verbessern.

- Januar 2024 –Lockheed Martin unterzeichnete mit der US-Luftwaffe einen Vertrag über 3 Milliarden US-Dollar zur Modernisierung des Interkontinentalraketensystems (ICBM) Minuteman III. Ziel dieser Modernisierung ist es, die Reichweite und Genauigkeit der Raketen zu verbessernCybersicherheitVerteidigungsmaßnahmen, um sicherzustellen, dass die strategischen Abschreckungsfähigkeiten auch bei sich entwickelnden Bedrohungen aufrechterhalten werden.

BERICHTSBEREICH

Der Bericht bietet eine gründliche Analyse des Marktes und betont wichtige Aspekte wie Hauptakteure, Produkte, Anwendungen und Plattformen in verschiedenen Ländern. Darüber hinaus bietet es detaillierte Einblicke in Markttrends, die Wettbewerbslandschaft, den Marktwettbewerb, die Preisgestaltung und den allgemeinen Marktstatus und beleuchtet gleichzeitig wichtige Branchenentwicklungen. Darüber hinaus umfasst es mehrere direkte und indirekte Faktoren, die in den letzten Jahren zum Wachstum des Weltmarktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,83 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Raketentyp

|

|

Nach Komponente

|

|

|

Nach Raketengeschwindigkeit

|

|

|

Von der Launch-Plattform

|

|

|

Per RaketeReichweite

|

|

|

Durch Antriebssystem

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde der globale Markt im Jahr 2025 auf 10,14 Milliarden US-Dollar geschätzt und wird bis 2034 voraussichtlich 15,44 Milliarden US-Dollar betragen.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 4,83 % wachsen.

Die Top-Player der Branche sind Lockheed Martin Corporation, Northrop Grumman Corporation, General Dynamics Corporation, The Boeing Company, MBDA, BAE Systems plc, Israel Aerospace Industries Ltd. (IAI), Makeyev Rocket Design Bureau (GRTs Makeyeva) und NPO Mashinostroyeniya.

Im Jahr 2025 dominierte Nordamerika den Weltmarkt.

Der Ausbau von Interkontinentalraketen (ICBMs) wird größtenteils durch ihre Rolle als Kernkomponente nuklearer Abschreckungsstrategien zwischen Großmächten vorangetrieben.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 350

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf