Marktgröße, Anteil und Branchenanalyse für ballistischen Schutz nach Produktkategorie (Personenpanzerung, Fahrzeugpanzerung, Flugzeugpanzerung, Marine-/Marinepanzerung sowie Infrastruktur und Schutz an festen Standorten), nach Material (Aramidfasern, Polyethylen mit ultrahohem Molekulargewicht, Keramik, Verbundwerkstoffe, Metalllegierungen und andere), nach Produkttyp (weiche Panzerung, harte Panzerung, Helme, Fahrzeugpanzerungsmodule, Glas- und transparente Panzerung und andere), nach Bedrohungsstufe (Low-Velocity/Handfeuerwaffe). Schutz, mittlere Bedrohung durch Gewehre und Bedrohung durch h

Marktgröße für ballistischen Schutz

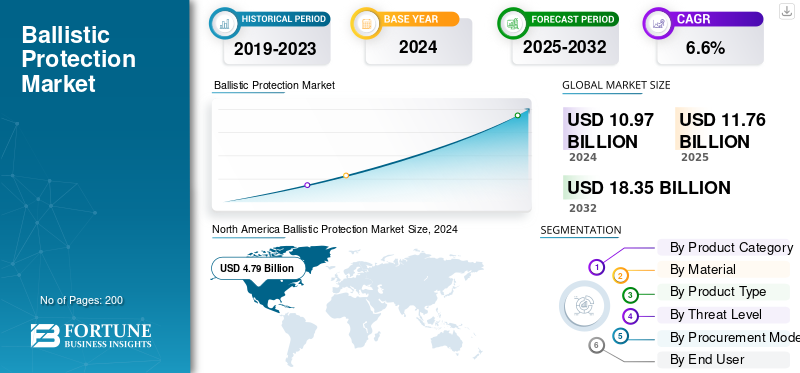

Die globale Marktgröße für ballistischen Schutz wurde im Jahr 2024 auf 10,97 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 11,76 Milliarden US-Dollar im Jahr 2025 auf 18,35 Milliarden US-Dollar im Jahr 2032 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,6 % aufweist. Nordamerika dominierte den Markt für ballistischen Schutz mit einem Marktanteil von 44,39 % im Jahr 2024.

Unter ballistischem Schutz versteht man Gegenstände, die Menschen und Plattformen vor Kugeln und Granatsplittern schützen sollen. Dazu gehören Westen und Platten, Helme, Schilde,gepanzerte FahrzeugePaneele, schusssicheres Glas und befestigte Räume oder Einrichtungen. Diese Artikel werden nach bestimmten Standards wie NIJ oder STANAG getestet und können als neue Ausrüstung oder im Laufe der Zeit als Upgrades und Ersatz erworben werden. Streitkräfte und Polizei aktualisieren ihre Ausrüstung ständig. Zunehmende Sicherheitsbedrohungen drängen Käufer in Richtung Schutz vor Gewehren und Panzerungsdurchschlägen und treiben so das Marktwachstum voran.

Zu den wichtigsten Marktteilnehmern gehören Point Blank Enterprises, Safariland, Armor Express, Galvion, Avon Protection, NP Aerospace, Rheinmetall, BAE Systems, Thales, KNDS (KMW/Nexter), Plasan Sasa, Elbit Systems, Rafael, Hanwha Defense, Hyundai Rotem, Isoclima, AGP und die führenden Anbieter von Upstream-Materialien DuPont (Kevlar), Teijin (Twaron), Avient/Dyneema, Honeywell (Spectra), CeramTec, CoorsTek und Morgan Advanced Materials. Sie erhöhen ihre Kapazität, schließen Partnerschaften für die lokale Produktion, bündeln Upgrades und Support und liefern schneller leichteren, stärkeren Schutz für den Einsatzort, um ihren Marktanteil zu erhöhen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER:

Strengere ballistische Standards und leichtere Materialien treiben das Marktwachstum voran

Ein wesentlicher Faktor für die Expansion der Branche ist die Kombination aus strengeren Zertifizierungsstandards und neuen Leichtbaumaterialien. Diese Änderung erzwingt Austauschzyklen und ermöglicht es Käufern, auf einen besseren Schutz aufzurüsten, ohne das Gewicht zu erhöhen. Das NIJ 0101.07-Update stärkt die Testmethoden, auch für Damenrüstungen. Es fördert neue Zertifizierungen und ermutigt Behörden, ältere 0101.06-Modelle aus dem Verkehr zu ziehen. Gleichzeitig die nächste Generationultrahochmolekulares Polyethylen (UHMWPE)und Aramidmaterialien wie die neuen hartballistischen UDs von Dyneema und Kevlar EXO von DuPont reduzieren das Gewicht und verbessern gleichzeitig die Leistung bei mehreren Treffern. Dies führt zu Neukäufen und höheren durchschnittlichen Verkaufspreisen für weiche Panzerung, Platten, Helme und sogar die Integration von Fahrzeugen und transparenter Panzerung.

- Beispielsweise veröffentlichte das US-amerikanische NIJ im November 2023 die Standards 0101.07 und 0123.00 sowie einen Übergangsplan weg von 0101.06. Die Prüfung und Zertifizierung gemäß 0101.07 begann im Jahr 2024. Den Behörden wurde mitgeteilt, dass sie von Ende 2024 bis Anfang 2025 mit 0101.07-zertifizierten Panzerungen rechnen müssen.

MARKTBEGRENZUNGEN

Der Zertifizierungsaufwand (NIJ/STANAG/VPAM) erhöht die Kosten und die Markteinführungszeit und behindert so das Marktwachstum

Um mit den sich ändernden ballistischen Standards Schritt zu halten, müssen Hersteller Produkte für unterschiedliche Größen und Bedrohungsstufen neu entwerfen, umrüsten und neu zertifizieren, insbesondere für den Schutz vor Gewehren und Panzerungsdurchschlägen. Jede neue Version erfordert Chargentests auf ballistische Leistung, Fragmentierung und Verformung der Rückseite sowie Zeitaufwand in Drittlabors und Prüfungen der Dokumentation. Selbst kleine Designänderungen, wie z. B. eine neue Stoffpartie, ein neuer Klebstoff oder eine neue Geometrie, können zu erneuten Tests führen. Dadurch verlängern sich die Vorlaufzeiten oft um Monate und es wird Bargeld in Lagerbeständen gebunden, die nicht versandt werden können. Für Agenturen erhöht dies die Stückpreise und verzögert die Bereitstellung. Für Anbieter verringert sich dadurch die Gewinnspanne und es werden technische Ressourcen weggenommen, die für neue Produkte oder Kapazitätserweiterungen verwendet werden könnten.

MARKTCHANCEN:

Die Härtung von Infrastruktur und kritischen Standorten ist ein nachhaltiger Wachstumsbereich, der neue Einnahmequellen schafft

Über die Frontausrüstung hinaus rüsten Regierungen und Betreiber Botschaften, Stützpunkte, Strom- und Wasserwerke, Datenzentren, Flughäfen und Grenzposten mit Materialien auf, die Kugeln und Splittern besser widerstehen. Dazu gehören Türen, Wände, Wachkabinen und durchsichtige Panzerung. Für diese Programme sind erhebliche Mittel erforderlich, die häufig aus Quellen außerhalb der Hauptverteidigungshaushalte stammen. Sie folgen vorhersehbaren Aktualisierungszyklen von etwa 7 bis 12 Jahren. Dieser Prozess umfasst die Verwendung von undurchsichtigen Platten, Absplitterungen, Verglasungen und kombinierten Spreng- und Ballistikpaketen, was zu kontinuierlichen, zuverlässigen Einnahmen führt.

- Beispielsweise veröffentlichten CISA und das Energieministerium im Februar 2023 einen Sektor-Spotlight zur physischen Sicherheit von Umspannwerken. Es fördert geschichtete ballistische Barrierelösungen und andere physische Verbesserungen und treibt die Ausgaben für undurchsichtige Platten, Absplitterungen und Schutzgehäuse bei Versorgungsunternehmen in die Höhe.

HERAUSFORDERUNGEN DES MARKTES:

Compliance-Upgrades auf NIJ 0101.07 / 0123.00 führen zu längeren Fristen und höheren Kosten

Der Wechsel vom alten NIJ 0101.06 zu 0101.07 mit 0123.00-Testsicherheitsbedrohungen erfordert Neukonstruktionen, Umrüstungen und eine vollständige Neuqualifizierung für alle Größen und Varianten. Dies gilt insbesondere für Gewehr-/AP-Platten und Multihit-Konfigurationen. Jede Änderung der Materialien, des Klebstoffs oder der Geometrie kann neue Laborläufe, Dokumentations- und Prüfzyklen auslösen. Dieser Prozess bindet Kapital in Lagerbeständen, die nicht versendet werden können. Zertifizierungen nach Modell und Größe vervielfachen die Testmatrix für weiche Panzerung, während Änderungen bei transparenter Panzerung oft eine wiederholte optische oder Absplitterungsvalidierung erfordern. Lieferanten müssen begrenzte Zeit für ballistische Labore reservieren und aktualisierte ASTM-bezogene Methoden befolgen, was den Zeitrahmen um Monate verlängern kann. Das Ergebnis sind höhere einmalige Engineeringkosten, längere Vorlaufzeiten und eine langsamere SKU-Verfügbarkeit für Agenturen, selbst wenn Budgets festgelegt sind.

Markttrends für ballistischen Schutz:

Übergang zum Gewehr-/AP-Schutz durch leichtere Materialien und strengere Standards

Behörden und Militärs stellen von Ausrüstung für Handfeuerwaffen auf Gewehr- und panzerbrechenden Schutz in Form von Platten, Helmen, Fahrzeugen und transparenten Panzerungen um. Leichte Keramik und ultrahohes MolekulargewichtPolyethylen(UHMWPE)-Hybride bieten jetzt höhere Stoppwerte ohne den vorherigen Gewichtsnachteil. Diese Verbesserung erhöht die tatsächliche Tragezeit und ermöglicht es mehr Menschen, Schutz für Gewehre zu tragen. Aktualisierungen von Standards wie NIJ 0101.07 verschärfen die Testprotokolle und beschleunigen Rezertifizierungen. Dieser Trend führt zur Ausmusterung älterer Modelle und zur Einführung von Kits der nächsten Generation, was das Wachstum des Marktes für ballistischen Schutz in den kommenden Jahren vorantreiben wird.

- Beispielsweise brachte Dyneema (Avient) im Januar 2025 die hartballistischen UDs HB330 und HB332 auf den Markt und gab an, bei Panzerungssystemen eine Gewichtsreduzierung von etwa 45 % zu erreichen. Diese Änderung ermöglicht einen höheren Schutz bei geringerer Belastung.

Auswirkungen des Russland-Ukraine-Krieges

Der Krieg zwischen Russland und der Ukraine erhöhte die Nachfrage, veränderte die Beschaffungsprozesse und übte Druck auf die Lieferketten für globalen ballistischen Schutz aus

Der Konflikt führte zu einer stetig steigenden Nachfrage nach Panzerplatten, Helmen, Splitterschutz und transparenter Panzerung, da die europäischen und NATO-Budgets stiegen. Die Programme gingen von Pilotphasen zu groß angelegten Käufen über. Die Ukraine führte eine zentralisierte Logistik ein und bezog ihre Westen und Helme stärker vor Ort. In der Zwischenzeit füllten die Verbündeten ihre Lagerbestände auf und erhöhten die Bereitschaft, was zu einem Anstieg der Bestellungen und des Bedarfs an Ersatzteilen für den Ersatzteilmarkt wie Glas und Auskleidungen führte. An der Industriefront führten Sanktionen und Exportkontrollen zu veränderten Lieferantenlisten und verstärkten Compliance-Aufgaben, während Europa daran arbeitete, die Produktionskapazitäten für Verteidigungsgüter zu steigern. Der Krieg beschleunigte auch den Einsatz höherer Bedrohungsstufen und leichterer Keramik-UHMWPE-Stapel und betonte gleichzeitig die Notwendigkeit einer Härtung gegen Drohnen und Splitter. Insgesamt führte dies zu schnelleren Beschaffungsprozessen in Europa und den umliegenden Gebieten sowie zu einem strengeren Management materieller Risiken und Zertifizierungen.

- Im Juni 2024 zeigten NATO-Daten, dass viele Verbündete das Ziel von 2 % des BIP erreichten oder übertrafen, was größere Ausrüstungskäufe und Lagerauffüllungen unterstützte.

- Im August 2024 berichtete das ukrainische Verteidigungsministerium, dass nach der Gründung eines neuen staatlichen Logistikbetreibers über 80 % der Materialaufträge an inländische Produzenten vergeben wurden. Dies deutete auf eine Verlagerung hin zur lokalen Beschaffung von Westen, Helmen und zugehöriger Ausrüstung hin.

Seit 2022 richten sich die Sanktionen und Exportkontrollen der USA und der EU gegen Russlands militärisch-industrielle Basis. Diese Maßnahmen veränderten die grenzüberschreitende Beschaffung und die Compliance-Anforderungen für Dual-Use-Materialien.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Produktkategorie

Persönliche Rüstungen dominierten im Jahr 2024 den Markt aufgrund der steigenden Nachfrage nach leichten und modularen Soldatenschutzsystemen

In Bezug auf die Produktkategorie ist der Markt in persönliche Schutzpanzerung, Fahrzeugpanzerung, Flugzeugpanzerung, Marine-/Marinepanzerung sowie Infrastruktur und Schutz vor Ort unterteilt.

Das Segment der persönlichen Schutzausrüstung hatte im Jahr 2024 den größten Anteil am globalen Markt für ballistische Schutzausrüstung. Dies ist auf die anhaltend steigende Nachfrage von Militär und Strafverfolgungsbehörden nach leichten, ergonomischen und modularen Schutzsystemen zurückzuführen. Die Zunahme der asymmetrischen Kriegsführung, des Stadtkampfs und der Bemühungen zum Heimatschutz hat zu höheren Investitionen in Körperschutz, Helme und Schilde geführt. Programme zur Modernisierung der Soldaten in Ländern wie den USA, Großbritannien, Indien und Israel haben die Position dieses Segments weiter gestärkt. Verbesserungen bei Aramidfasern, Polyethylen mit ultrahohem Molekulargewicht (UHMWPE) und Keramikverbundwerkstoffen haben den Schutz erhöht und gleichzeitig das Gewicht gesenkt. Dies macht persönliche Schutzkleidung sowohl für Verteidigungs- als auch für Sicherheitsanwendungen unverzichtbar.

- Beispielsweise erhielt Point Blank Enterprises im März 2024 einen Auftrag über 215 Millionen US-Dollar von der US-Armee. Sie werden modulare Systeme der nächsten Generation liefernKörperschutzSysteme zur Verbesserung des Komforts und der Mobilität der Soldaten im Feld.

Es wird erwartet, dass das Segment Infrastruktur und fester Standortschutz im Prognosezeitraum mit 7,4 % das schnellste CAGR-Wachstum verzeichnen wird.

Nach Material

Aramidfasern sind aufgrund ihres bewährten Festigkeits-Gewichts-Verhältnisses und ihrer breiten Verwendung in der Verteidigung führend auf dem Markt

Auf der Grundlage der Marktsegmentierung nach Material wird der Markt in Aramidfasern, Polyethylen mit ultrahohem Molekulargewicht, Keramik, Verbundwerkstoffe, Metalllegierungen und andere unterteilt.

Das Segment Aramidfasern hält den größten Anteil am Markt für ballistischen Schutz. Dies liegt an ihrer hohen Zugfestigkeit, Hitzebeständigkeit und ihrem geringen Gewicht, wodurch sie sich perfekt für Helme eignen.kugelsichere Westen,und Panzerplatten für Fahrzeuge. Aramidfasern wie Kevlar und Twaron werden von Verteidigungskräften auf der ganzen Welt häufig eingesetzt. Ihre Zuverlässigkeit und konstante Leistung in realen Kampfsituationen machen sie zu einer vertrauenswürdigen Wahl. Darüber hinaus eignen sich diese Fasern gut für Verbundschichtungstechniken und ermöglichen es den Herstellern, flexible und dennoch starke ballistische Lösungen zu entwickeln. Kontinuierliche Innovationen führender Materialwissenschaftsunternehmen haben zu neuen Varianten von Aramidfasern geführt, die eine bessere Haltbarkeit und ballistische Leistung bieten und die Marktführerschaft dieses Segments weiter festigen.

- Beispielsweise kündigte DuPont de Nemours, Inc. im Februar 2024 die Einführung seiner Kevlar EXO-Aramid-Serie an. Diese neue Serie bietet mehr Flexibilität und Schutz für fortschrittliche Körperpanzer, Helme und Schilde und stellt einen bedeutenden Fortschritt bei Lösungen für die Überlebensfähigkeit von Soldaten dar.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Produkttyp

Das Segment „Soft Armor“ ist marktführend aufgrund seines hohen Einsatzes in Körperschutzprogrammen des Militärs und der Strafverfolgungsbehörden

Basierend auf dem Produkttyp ist der Markt in weiche Panzerung, harte Panzerung, Helme, Fahrzeugpanzerungsmodule, Glas- und transparente Panzerung und andere unterteilt.

Das Segment der weichen Panzerungen steht aufgrund seines leichten Designs, seiner Mobilität und seiner breiten Akzeptanz bei Verteidigungs- und Strafverfolgungskräften an der Spitze des Marktes. Weiche Rüstungen werden aufgrund ihrer Flexibilität und ihres Komforts bevorzugt und eignen sich daher ideal für lange Tragezeiten bei Einsätzen in der Stadt, bei der Aufstandsbekämpfung und bei Patrouilleneinsätzen. Die wachsende Zahl von Modernisierungsprogrammen, insbesondere in den USA, Europa und im asiatisch-pazifischen Raum, hat die Nachfrage nach modularen Weichpanzersystemen aus Aramidfasern und UHMWPE-Materialien erhöht.

- Beispielsweise vergab das US-Verteidigungsministerium im April 2024 einen Auftrag über 190 Millionen US-Dollar an Safariland, LLC für weiche Schutzwesten der nächsten Generation. Diese sollen den Militär- und Strafverfolgungskräften mehr Flexibilität und Schutz bieten.

Es wird erwartet, dass das Hartpanzersegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,7 % wachsen wird.

Nach Bedrohungsstufe

Aufgrund der hohen Akzeptanz bei Strafverfolgungsbehörden und zivilen Sicherheitskräften ist der Schutz für Langsam-/Handfeuerwaffen führend auf dem Markt

Basierend auf der Bedrohungsstufe wird der Markt in Schutz vor langsamer Geschwindigkeit/Handfeuerwaffen, mittlere Bedrohung durch Gewehre und Bedrohung durch hochkalibrige Gewehre/AP unterteilt.

Das Segment des Schutzes für Langsamfahrwaffen/Handfeuerwaffen ist marktführend, vor allem aufgrund seiner weiten Verbreitung bei Polizei, Heimatschutz und privatem Sicherheitspersonal. Im Gegensatz zu schwerer Panzerung für Gewehre sind Schutzsysteme für Handfeuerwaffen leicht, erschwinglich und bequem für den täglichen Gebrauch, was sie zur bevorzugten Option für Strafverfolgungsbehörden und nichtmilitärische Benutzer auf der ganzen Welt macht. Der anhaltende Anstieg der städtischen Kriminalitätsraten, die Notwendigkeit der Aufstandsbekämpfung und die steigende Nachfrage nach VIP-Schutz haben den Kauf von Westen der NIJ-Stufen II und IIIA weiter erhöht. Darüber hinaus stärkt das Wachstum der Märkte für zivile Verteidigungsausrüstung in Regionen wie Nordamerika und Europa die Dominanz dieser Kategorie, da diese Benutzer typischerweise Sicherheitsbedrohungen durch ballistische Langstreckenraketen ausgesetzt sind.

Das Segment der hochkalibrigen Gewehre/AP-Bedrohungen dürfte im Prognosezeitraum mit einer Wachstumsrate von 7,6 % florieren.

Nach Beschaffungsmodus

Das Direkt-/OEM-Beschaffungssegment dominiert den Markt aufgrund umfangreicher Verteidigungsmodernisierung und standardisierter Lieferverträge

Basierend auf dem Beschaffungsmodus ist der Markt in Direkt/OEM, lizenzierte lokale Produktion sowie Nachrüstung und Aftermarket unterteilt.

Das Direkt-/OEM-Segment ist Marktführer. Regierungen bevorzugen direkte Verträge mit Originalgeräteherstellern (OEMs), um Qualität, pünktliche Lieferung und Einhaltung von Verteidigungsstandards sicherzustellen. Große Militärs in Nordamerika, Europa und im asiatisch-pazifischen Raum kaufen ballistische Schutzsysteme wie Westen, Helme und Fahrzeugpanzerungen direkt von OEMs. Diese Praxis unterstützt laufende Modernisierungs- und Fahrzeugaufrüstungsprogramme für Soldaten. Es reduziert auch die logistischen Herausforderungen und ermöglicht eine schnellere Verwendung von Materialien wie Aramidfasern und UHMWPE-Verbundwerkstoffen. Darüber hinaus bietet die OEM-Beschaffung individuelle Anpassungsmöglichkeiten und Flexibilität, die für große Verteidigungskräfte, die standardisierten ballistischen Schutz für verschiedene Plattformen benötigen, von entscheidender Bedeutung sind.

Das Retrofit- und Aftermarket-Segment dürfte im Prognosezeitraum mit einer Wachstumsrate von 8,8 % florieren.

Vom Endbenutzer

Militärische Endverbraucher dominieren den Markt aufgrund der zunehmenden Modernisierung der Soldaten und grenzüberschreitender Sicherheitsprogramme

In Bezug auf den Endverbraucher ist der Markt in Militär, Heimat und Strafverfolgung, Regierung und kritische Infrastruktur sowie Zivil unterteilt.

Das Militärsegment ist der größte Endverbraucher auf dem Markt. Dies ist auf verstärkte globale Modernisierungsbemühungen im Verteidigungsbereich, höhere Verteidigungsausgaben und die Notwendigkeit einer besseren Überlebensfähigkeit in der modernen Kriegsführung zurückzuführen. Die Streitkräfte in den USA, Europa, China, Indien und Russland konzentrieren sich auf die Integration fortschrittlicher Panzerungssysteme, darunter modulare Körperpanzerung, ballistische Helme, Fahrzeugpanzerungssätze und explosionsgeschützte Materialien. Ziel dieser Systeme ist es, Truppen vor neuen Bedrohungen auf dem Schlachtfeld zu schützen. Die Verwendung von Leichtgewichtzusammengesetztund Keramiktechnologien haben auch die Mobilität und den Komfort verbessert und gleichzeitig den Schutz aufrechterhalten. Zunehmende geopolitische Spannungen, wie der Russland-Ukraine-Konflikt und Territorialstreitigkeiten im Indopazifik, haben die Beschaffungsaktivitäten sowie Forschungs- und Entwicklungsinvestitionen in diesem Bereich erhöht.

- Beispielsweise erteilte das US-Verteidigungsministerium im Januar 2024 Ceradyne, Inc., einer Tochtergesellschaft von 3M, einen Auftrag über 168 Millionen US-Dollar. Ziel dieses Vertrags ist die Lieferung fortschrittlicher ballistischer Helme und Panzerplatten für das Personal der US-Armee im Rahmen des Soldier Protection System-Programms. Ziel ist es, die Überlebensfähigkeit im Kampf und die Einsatzbereitschaft zu verbessern.

Das Segment Regierung und kritische Infrastruktur wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,6 % wachsen.

Regionaler Ausblick auf den Markt für ballistischen Schutz

Nordamerika dominiert aufgrund der schnellen Modernisierung der Verteidigung und indigener Entwicklungsinitiativen

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt (Naher Osten und Afrika sowie Lateinamerika) unterteilt.

North America Ballistic Protection Market Size, 2024 ( USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika dominierte im Jahr 2023 den globalen Marktanteil für ballistischen Schutz mit einem Wert von 4,36 Milliarden US-Dollar und sicherte sich auch im Jahr 2024 mit 4,79 Milliarden US-Dollar den Spitzenanteil. Die Führungsposition dieser Region beruht auf laufenden Investitionen in Modernisierungsprogramme für Soldaten, der Verwendung leichter Materialien und einer starken Präsenz großer Hersteller wie BAE Systems, 3M Ceradyne, Point Blank Enterprises und Avon Protection. Darüber hinaus fördern Regierungsprogramme wie das Integrated Visual Augmentation System (IVAS) der US-Armee und der Enhanced Small Arms Protective Insert (ESAPI) weiterhin den groß angelegten Kauf von Personen- und Fahrzeugpanzerungen.

Asien-Pazifik, Europa und Naher Osten

In anderen Regionen wie Asien-Pazifik, Europa und dem Nahen Osten wird in den kommenden Jahren ein deutliches Wachstum des Weltmarktes erwartet. Im Prognosezeitraum wird die Region Asien-Pazifik voraussichtlich eine Wachstumsrate von 6,8 % aufweisen, was die zweitschnellste aller Regionen ist. In der Region weiten Länder wie China, Indien, Südkorea und Japan ihre inländische Rüstungsproduktion aus, um die militärische Eigenständigkeit zu unterstützen. Basierend auf diesen Faktoren wird erwartet, dass Länder wie China und Indien bis 2025 eine Bewertung von 0,96 Milliarden US-Dollar bzw. 0,48 Milliarden US-Dollar erreichen werden.

Europa

Der Markt in Europa wird im Jahr 2025 auf 3,22 Milliarden US-Dollar geschätzt und ist damit die zweitgrößte Region im Markt. In dieser Region werden Großbritannien und Frankreich im Jahr 2025 voraussichtlich 0,58 Milliarden US-Dollar bzw. 0,50 Milliarden US-Dollar erreichen. Länder wie Deutschland, Großbritannien und Frankreich konzentrieren sich weiterhin auf die Entwicklung leichter und nachhaltiger ballistischer Materialien.

Rest der Welt

Im Rest der Welt, im Nahen Osten und in Afrika, ist aufgrund geopolitischer Instabilität und regionaler Konflikte eine steigende Nachfrage nach Fahrzeug- und Infrastrukturpanzerungen zu verzeichnen. Gleichzeitig führt Lateinamerika langsam ballistische Schutzsysteme für Strafverfolgungs- und Drogenbekämpfungsmaßnahmen ein, wobei Brasilien und Mexiko die Führung übernehmen. Insgesamt wird erwartet, dass diese Regionen aufgrund der lokalen Produktion, der Modernisierung der Sicherheit und Partnerschaften im Verteidigungsbereich ein stetiges Wachstum verzeichnen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Globale Verteidigungsgiganten dominieren den Markt durch Innovation, Großaufträge und fortschrittliche Materialintegration

Der Markt für ballistischen Schutz wird von großen Verteidigungsunternehmen wie BAE Systems, 3M Ceradyne, Avon Protection, Point Blank Enterprises und Safariland dominiert. Diese Firmen sind führend mit bedeutenden Verteidigungsaufträgen, hohen Investitionen in Forschung und Entwicklung sowie Innovationen bei Materialien. Sie konzentrieren sich auf die Entwicklung leichter, hochfester Panzerungssysteme aus Aramidfasern.Keramikund UHMWPE-Verbundwerkstoffe. Die Zusammenarbeit mit Behörden wie dem US-Verteidigungsministerium und der NATO trägt zur Stärkung ihrer Marktposition bei und sorgt für stabile Einnahmen.

Aufstrebende Unternehmen wie MKU Limited (Indien), Hard Shell (VAE), TenCate Advanced Armor (Niederlande) und Rheinmetall AG (Deutschland) gewinnen an Bedeutung, indem sie lokale Produktion und erschwingliche Panzerungslösungen anbieten. Unterstützt durch Programme zur Industrialisierung der Verteidigung im asiatisch-pazifischen Raum und im Nahen Osten verbessern diese regionalen Hersteller ihre Wettbewerbsfähigkeit durch Technologietransfer, Partnerschaften und anpassungsfähige Produktdesigns. Dies trägt zu einem vielfältigeren globalen Markt bei.

LISTE DER WICHTIGSTEN BALLISTISCHEN SCHUTZUNTERNEHMEN IM PROFIL:

- BAE Systems plc. (VEREINIGTES KÖNIGREICH.)

- Avon Protection plc. (VEREINIGTES KÖNIGREICH.)

- Point Blank Enterprises, Inc.(UNS.)

- Safariland, LLC (USA)

- 3M Ceradyne, Inc. (USA)

- Rheinmetall AG(Deutschland)

- TenCate Advanced Armor (Niederlande / Dänemark)

- MKU Limited (Indien)

- Hartschale FZE(VAE)

- ArmorSource LLC (USA)

- S. Armor Corporation (USA)

- Mehler Vario System GmbH(Deutschland)

- NP Aerospace Ltd (Großbritannien)

- Verseidag-Indutex GmbH (Deutschland)

- Survitec Group Limited (Großbritannien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im Juli 2025,Safe Pro Group Inc. (USA) hat von einem Auftragnehmer der US-Regierung einen Auftrag zur Lieferung ballistischer Schutz- und EOD-Ausrüstung für Einsätze in der Region Indo-Asien-Pazifik erhalten. Die Lieferungen werden für das dritte Quartal 2025 erwartet.

- Im Februar 2024,Das U.S. Army Contracting Command erteilte Avon Protection plc einen Direkt-OEM-Vertrag über 204 Millionen US-Dollar zur Lieferung von Körperschutz und Kampfpanzern der nächsten GenerationHelmefür das Integrated Head Protection System (IHPS)-Programm. Dieser Vertrag gewährleistet eine effiziente Produktion und Bereitstellung.

- Im Juli 2023,Avon Protection erhielt seinen zweiten Lieferauftrag im Wert von 38 Millionen US-Dollar von der US-Armee im Rahmen des NG-IHPS-Helmvertrags (W91CRB-21-D-0022).

- Im September 2020,Avon Protection erhielt einen Alleinauftrag im Wert von bis zu 93 Millionen US-Dollar für die Entwicklung und Lieferung des Next-Generation Integrated Head Protection System (IHPS) an die US-Armee.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße, des Unternehmensprofils und der Prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu strategischen Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2019-2032 |

| Basisjahr | 2024 |

| Geschätztes Jahr | 2025 |

| Prognosezeitraum | 2025-2032 |

| Historische Periode | 2019-2023 |

| Wachstumsrate | CAGR von 6,6 % von 2025 bis 2032 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Produktkategorie

|

|

Nach Material

|

|

|

Nach Produkttyp

|

|

|

Nach Bedrohungsstufe

|

|

|

Nach Beschaffungsmodus

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2024 bei 10,97 Milliarden US-Dollar und wird bis 2032 voraussichtlich 18,35 Milliarden US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert in Nordamerika bei 4,79 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2025–2032 eine jährliche Wachstumsrate von 6,6 % aufweisen wird.

Im Jahr 2024 führte das Segment der persönlichen Schutzausrüstung nach Produktkategorie den Markt an.

Strengere ballistische Standards und leichtere Materialien lösen obligatorische Upgrade-Zyklen aus und erhöhen die durchschnittlichen Verkaufspreise für Personen-, Fahrzeug- und transparente Panzerungen, was das Marktwachstum vorantreibt.

BAE Systems, Avon Protection, Point Blank Enterprises, Safariland, 3M Ceradyne, Rheinmetall AG, TenCate Advanced Armor und MKU Limited sind die Top-Unternehmen auf dem Markt, die durch fortschrittliche Materialinnovationen, groß angelegte Verteidigungsverträge und kontinuierliche Modernisierung von Personen- und Fahrzeugpanzerungssystemen ihre globale Führung vorantreiben.

Nordamerika dominierte den Markt im Jahr 2024.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 200

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf