Marktgröße, Anteil und Branchenanalyse für Bausoftware, nach Bereitstellung (On-Premise und Cloud), nach Unternehmenstyp (kleine und mittlere Unternehmen (KMU) und große Unternehmen), nach Gebäudetyp (Gewerbe- und Industriegebäude sowie Wohngebäude), nach Anwendung (Projektmanagement und -planung, Sicherheit und Berichterstattung, Projektdesign und Qualitätsmanagement, Außendienstmanagement, Kostenrechnung und andere (Berichte und Analysen)), nach Endbenutzer (Bauherren und Bauunternehmer, Bauleiter und Ingenieure). & Architekten) und Regionalprognose, 2026-2034

WICHTIGE MARKTEINBLICKE

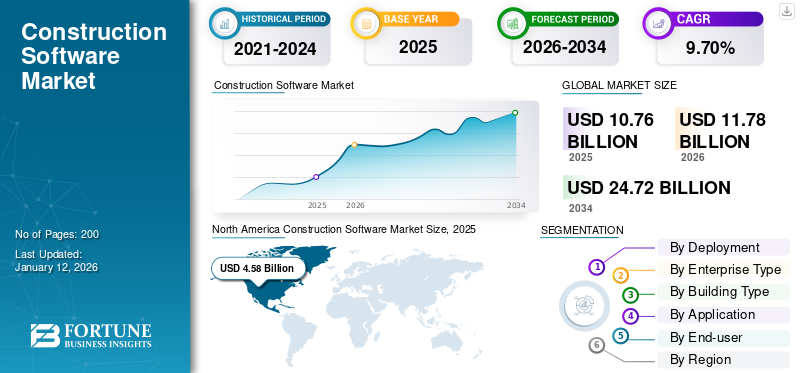

Die globale Marktgröße für Bausoftware wurde im Jahr 2025 auf 10,76 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 11,78 Milliarden US-Dollar im Jahr 2026 auf 24,72 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 9,70 % aufweist. Nordamerika dominierte den Bausoftwaremarkt mit einem Marktanteil von 42,50 % im Jahr 2025.

Eine Bausoftware ist eine digitale Lösung zur Optimierung von Planung, Projektmanagement, Budgetierung, Terminplanung und Zusammenarbeit innerhalb der Baubranche.

Der Markt wächst rasant aufgrund der zunehmenden Einführung cloudbasierter Plattformdienste, der hohen Nachfrage nach Echtzeitverfolgung des Projektfortschritts und kostensparender Maßnahmendigitale Transformationim Bausektor und Automatisierung manueller Prozesse. Darüber hinaus sind der Anstieg der Zahl der Bauprojekte und der Fokus der Regierungen auf die Reduzierung von Verzögerungen weitere Faktoren für das Wachstum des Marktes.

Zu den Hauptteilnehmern auf dem Markt gehören Oracle Corporation, Hexagon AB, Deltek Inc., Procore Technologies, Inc., Sage Group, plc, Trimble Inc. und Autodesk, Inc.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen der Gen-KI

Die Einführung generativer KI beschleunigt das Marktwachstum

Gen AI treibt das Wachstum des Marktes schnell voran, indem es in jeder Phase des Projektlebenszyklus umfassende Intelligenz und Automatisierung einbettet. Diese Technik reformiert traditionelle Design- und Managementprozesse und macht sie effizienter und innovativer. Die Integration von Gen AI ermöglicht die schnelle Erstellung von Architekturentwürfen, unterstützt eine schnelle Iteration und verbessert die prädiktive Analyse für die Baustellenanalyse. Bauunternehmen, die diese fortschrittlichen KI-gesteuerten Lösungen nutzen, erreichen eine intelligente Ressourcenzuweisung, ein besseres Risikomanagement und eine fundierte, datengestützte Entscheidungsfindung, was die Projektqualität und Kosteneinsparungen verbessert. Das Ergebnis sind Organisationen, die sich umarmenGen KIErzielen Sie eine wettbewerbsfähige Steigerung der Produktivität und Stabilität im Bauökosystem.

MARKTDYNAMIK

Markttreiber

Wachsende Neigung zu cloudbasierter Bausoftware treibt die Marktexpansion voran

Die wachsende Tendenz zu cloudbasierter Bausoftware treibt das Wachstum des Marktes erheblich voran. Cloudbasierte Lösungen ermöglichen eine kostengünstige Installation, Skalierbarkeit und Vorteile bei der Echtzeitkommunikation und fördern so ihre weitverbreitete Einführung im Bausektor. Diese Plattformen ermöglichen Projektplanung, Budgetverwaltung, Ressourcenzuweisung und Zusammenarbeit und verbessern so die betriebliche Effizienz. Die zunehmende Nachfrage nach großen Bauprojekten führt zu diesem Trend, da diese Technologie eine bessere Steuerung komplexer Arbeitsabläufe ermöglicht.

Laut Branchenexperten sind Regionen wie Nordamerika, der asiatisch-pazifische Raum und Europa führend bei der Einführung dieser Technologien. Es wird geschätzt, dass Nordamerika bis 2029 38 % zum globalen Marktwachstum beitragen wird. Die Regierungsdaten zeigen die häufige Zunahme der CloudSaaSEinführung, insbesondere um Bauprozesse zu rationalisieren, Kosten zu senken und die Projektabwicklung zu verbessern, und wirkt als wichtiger Markttreiber.

Marktbeschränkungen

Hohe Anschaffungskosten und Budgetbeschränkungen schränken die Marktakzeptanz ein

Die hohen Kosten für Softwarelizenzen, Implementierung und Anpassung stellen für kleine und mittlere Unternehmen (KMU) in der Baubranche erhebliche Hürden dar. Finanzielle Gründe verzögern oder verbieten KMU in der Regel sogar, moderne Bausoftwaretools in Betracht zu ziehen, selbst wenn deren klare Vorteile berücksichtigt werden. Die teuren Anfangsinvestitionen schränken eine breite Verbreitung ein, insbesondere bei Unternehmen mit engen finanziellen Parametern. Folglich ist das Wachstum des Bausoftwaremarkts aufgrund der eingeschränkten Zugänglichkeit für kleinere Anbieter begrenzt, für die die Kosten für den Übergang zu fortschrittlichen Softwarelösungen unerschwinglich sind.

Marktchancen

Steigende Nachfrage nach Integration neuer Technologien schafft neue Marktchancen

Die Integration neuer Technologien wie KI,maschinelles Lernen, BIM und IoT in Bausoftwarelösungen eröffnen den Marktteilnehmern neue Möglichkeiten. Diese Technologien ermöglichen erweiterte Analyse-, Automatisierungs- und Vorhersagefunktionen, um die Effizienz, Sicherheit und Kostenkontrolle für entsprechende Projekte zu verbessern. Bausoftwarelösungen, die diese Technologien kombinieren, bieten Unternehmen, die ihre Abläufe verbessern möchten, Mehrwertvorschläge. Diese Konvergenz fördert die Produktdifferenzierung und erweitert den Aspekt der technologiebasierten Entwicklung im Bereich Bausoftware.

BAU-SOFTWAREMARKTTRENDS

Die zunehmende Einführung von BIM und digitalen Zwillingen kurbelt das Marktwachstum an

Der zunehmende Einsatz vonGebäudeinformationsmodellierung (BIM)und Digital Twins treiben das Marktwachstum erheblich voran. BIM verfügt über spezielle 3D-/4D-/5D-Modellierungsfunktionen, die die Zusammenarbeit bei der Planung verbessern und die Kollisionserkennung ermöglichen, wodurch Nacharbeiten und Verzögerungen bei Projekten reduziert werden, insbesondere bei größeren und komplexeren Bauprojekten. Beispielsweise belegen die Akzeptanzraten von BIM die wachsende Bedeutung von BIM in den USA. Berichten der Umfrage von constructionSMART International zufolge nutzen fast die Hälfte der befragten Fachleute BIM bei 76 bis 100 % ihrer Projekte, wobei 23 % es bei allen Projekten anwenden. In Indien ist die BIM-Einführung mit etwa 10–18 % nach wie vor gering, aber das Bewusstsein und Interesse an BIM nimmt zu.

Darüber hinaus ergänzen digitale Zwillinge das BIM, indem sie eine datengesteuerte Projektsimulation in Echtzeit bereitstellen, die die Entscheidungsfindung und die betriebliche Effizienz verbessert. Diese Synergie treibt den Markt voran, indem sie ein effektiveres Projektmanagement und Innovationen in der Bautechnologie unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Durch Bereitstellung

Zunehmende Einführung von Cloud-Technologien zur Förderung der Cloud-Bereitstellung

Basierend auf der Bereitstellung wird der Markt in On-Premise und Cloud unterteilt.

Die Cloud-Bereitstellung entwickelt sich zum führenden Segment mit einem Marktanteil von 54,17 % im Jahr 2026 und einer beachtlichen Marktgröße von 5,17 Milliarden US-Dollar im Jahr 2024. Ihre Dominanz wird auf die Fähigkeit zurückgeführt, hohe Vorabinvestitionen in Hardware, Einrichtung von Rechenzentren und Infrastruktur deutlich zu reduzieren. Die cloudbasierte BaumanagementsoftwareAufgrund der zunehmenden Einführung von Cloud-Technologien in Baumanagementprozessen wird auch eine hohe CAGR von 13,00 % prognostiziert. Der Einsatz der Cloud-Bereitstellung innerhalb von Tools für das Baumanagement erleichtert außerdem Arbeitsabläufe, trägt zur Erleichterung der Automatisierung bei und hält die Wartungskosten für das Produkt niedrig, was einen starken Einflussfaktor auf die Bereitschaft zur Einführung von Technologien mit Cloud-Bereitstellungen darstellt.

Nach Gebäudetyp

Das Segment der Großunternehmen dominiert den Markt aufgrund der weit verbreiteten Einführung der Software

Basierend auf der Gebäudeart wird der Markt in kleine und mittlere Unternehmen (KMU) und große Unternehmen unterteilt.

Große Unternehmen haben im Jahr 2026 einen bedeutenden Anteil am Markt für Bausoftware von 55,40 %, der im Jahr 2024 auf 5,51 Milliarden US-Dollar geschätzt wird. Diese Dominanz ergibt sich aus ihrer finanziellen Leistungsfähigkeit, die es ihnen ermöglicht, für umfassende On-Premise- oder Hybrid-Infrastruktur, fortschrittliche Lösungen und maßgeschneiderte Lösungen auszugeben. Diese Fähigkeit verschafft ihnen einen Vorsprung bei der Einführung skalierbarer und unternehmenstauglicher Technologien, die für komplexe Geschäftsprozesse erforderlich sind.

Das Segment der kleinen und mittleren Unternehmen (KMU) wird voraussichtlich am schnellsten wachsen und die höchste CAGR von 11,06 % erreichen. Das Wachstum des Segments ist auf die Konzentration auf kostengünstige Cloud-basierte und Abonnementmodelle zurückzuführen, die dazu beitragen, hohe Investitionsausgaben zu minimieren. Diese Flexibilität ermöglicht es KMU, ihre Abläufe einfach zu skalieren und gleichzeitig auf modernste Unternehmenslösungen zuzugreifen.

Nach Gebäudetyp

Höhere Investitionskapazität Steigert das Wachstum im Segment Gewerbe- und Industriegebäude

Basierend auf dem Gebäudetyp wird der Markt in Gewerbe- und Industriegebäude sowie Wohngebäude unterteilt.

Das Gewerbe- und Industriesegment ist das größte und machte im Jahr 2024 einen Wert von 5,77 Milliarden US-Dollar aus, was vor allem auf die höhere Investitionskapazität von Gewerbe- und Industriegebäuden zurückzuführen ist, da diese im Allgemeinen über größere Budgets und eine höhere Bereitschaft verfügen, erhebliche Investitionsausgaben zu akzeptieren. Das Segment Gewerbe- und Industriegebäude wird im Jahr 2026 voraussichtlich 57,70 % des Marktes ausmachen. Daher sind sie eher geneigt, umfassende Softwarelösungen mit vollem Funktionsumfang zur Unterstützung des Betriebs einzuführen.

Es wird erwartet, dass das Wohnsegment mit 11,78 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweist und sich als das am schnellsten wachsende Segment herausstellen wird. Dies ist vor allem auf die gestiegene Nachfrage nach leichten, kostengünstigen digitalen Lösungen bei Wohnungsbauunternehmen zurückzuführen. Cloud- und SaaS-basierte Plattformen mit mobiler Zugänglichkeit und vereinfachter Benutzerfreundlichkeit werden immer beliebter, um die Komplexität zu reduzieren und gleichzeitig die Flexibilität und Akzeptanz zu fördern.

Auf Antrag

Zentralisierte Frameworks für verschiedene Aufgaben steigern das Wachstum des Projektmanagement- und Planungssegments

Basierend auf der Anwendung wird der Markt in Projektmanagement und -planung, Sicherheit und Berichterstattung, Projektdesign und Qualitätsmanagement unterteilt.Außendienstmanagement, Kostenrechnung und andere (Berichterstellung und Analyse).

Das Segment Projektmanagement und -planung hatte im Jahr 2024 einen bedeutenden Marktanteil von 3,43 Milliarden US-Dollar. Dieses Wachstum ist auf seine Fähigkeit zurückzuführen, zentralisierte Frameworks für die Planung, Terminierung und Echtzeitüberwachung von Projektaufgaben, Ressourcen und Zeitplänen anzubieten sowie die Koordination zwischen den Teams zu verbessern.

Das Field Service Management wird voraussichtlich die höchste CAGR von 11,96 % verzeichnen und entwickelt sich zum am schnellsten wachsenden Anwendungssegment. Sein schnelles Wachstum wird durch den zunehmenden Bedarf an Reaktionsfähigkeit in Echtzeit vor Ort vorangetrieben, was eine optimierte Kommunikation, schnellere Problemlösung und eine verbesserte Kundenzufriedenheit ermöglicht, was insgesamt die betriebliche Effizienz und die Servicequalität steigert.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Weit verbreitete Einführung von Bausoftware zur Steigerung des Wachstums im Bau- und Bauunternehmenssegment

Basierend auf dem Endverbraucher ist der Markt in Bauherren und Bauunternehmer, Bauleiter sowie Ingenieure und Architekten unterteilt.

Das Segment Bauherren und Bauunternehmer machte im Jahr 2024 den größten Anteil von 4,88 Milliarden US-Dollar aus. Ihre Dominanz ist hauptsächlich auf die weit verbreitete Einführung von Bausoftwaretools zurückzuführen. Diese Tools ermöglichen Bauherren und Auftragnehmern schnellere Starts, genaue automatisierte Schätzungen und Kostenüberwachung in Echtzeit und steigern so die Effizienz und Rentabilität bei der Projektausführung.

Ingenieure und Architekten dürften das am schnellsten wachsende Endbenutzersegment sein und die höchste CAGR von 12,09 % verzeichnen. Das Wachstum wird durch den zunehmenden Einsatz digitaler Modellierungstools vorangetrieben, die schnelle Designiterationen, eine erleichterte Zusammenarbeit mit Peer-Reviews und frühzeitig im Designprozess vorgenommene Änderungen ermöglichen. Diese Effizienz stellt sicher, dass die Designergebnisse eng an die sich ändernden Kundenanforderungen gebunden bleiben.

BAU-SOFTWAREMARKTREGIONALER AUSBLICK

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Construction Software Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 4,58 Milliarden US-Dollar, was 42,50 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 5,02 Milliarden US-Dollar erreichen. Dieses Wachstum der Region wird durch eine starke Nachfrage nach digitalen Technologien in verschiedenen Bausegmenten unterstützt. Darüber hinaus treibt die zunehmende Einführung von Building Information Modeling (BIM), cloudbasierten Projektmanagementplattformen und fortschrittlichen Analysen für höhere Effizienz, geringere Kosten und Verbesserungszusammenarbeit das regionale Wachstum voran. Die USA führen den nordamerikanischen Markt mit einem prognostizierten Wert von 2,72 Milliarden US-Dollar im Jahr 2026 an. Umfangreiche Infrastrukturausgaben, intelligente StadtProgramme und die Modernisierung von Wohn- und Gewerbeprojekten treiben die Nachfrage nach digitalen Bautechnologien im Land voran.

Europa

Europa trug im Jahr 2025 mit einem Wert von 2,74 Milliarden US-Dollar 25,40 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 2,97 Milliarden US-Dollar erreichen. Das Wachstum der Region wird durch die zunehmende Einführung digitaler Lösungen für Projektplanung, Kostenmanagement und Einhaltung strenger Bauvorschriften vorangetrieben. Großbritannien, Deutschland und Frankreich leisten mit einem Umsatzanteil von jeweils 0,53 Milliarden US-Dollar, 0,65 Milliarden US-Dollar im Jahr 2026 und 0,33 Milliarden US-Dollar im Jahr 2025 einen wichtigen Beitrag zum Marktwachstum.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 1,51 Milliarden US-Dollar, was 14,00 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 1,68 Milliarden US-Dollar erreichen wird. Die Region Asien-Pazifik wird voraussichtlich das höchste Wachstum verzeichnen. Dies ist vor allem auf die zunehmende Einführung neuer Bautechnologien zurückzuführen, die zur Lösung der Herausforderungen der Branche beitragen sollen. Zunehmende Komplexität bei Projekten, anhaltender Arbeitskräftemangel und zunehmender Kostendruck treiben Bauunternehmen in dieser Region dazu, digitale Produkte wie Cloud-Plattformen, Building Information Modeling (BIM) zu nutzen.Künstliche Intelligenz (KI)und Datenanalyse.

Unter den asiatisch-pazifischen Ländern, die zu diesem Wachstum beitragen, ist China mit 0,47 Milliarden US-Dollar der führende Markt, dicht gefolgt von Indien mit 0,28 Milliarden US-Dollar. Beide Länder investieren stark in Modernisierung und intelligente Baupraktiken.

Südamerika, Naher Osten und Afrika

Im Jahr 2025 hielt der Nahe Osten und Afrika 12,30 % des Weltmarktes und erreichte einen Wert von 1,33 Milliarden US-Dollar. Bis 2026 wird ein Wachstum auf 1,46 Milliarden US-Dollar prognostiziert. Das Marktwachstum in Südamerika wird durch Investitionen in Infrastruktur und Stadtentwicklung vorangetrieben. Der hohe Bedarf an einem effektiven Werkzeugmanagement zur Verbesserung der Kosteneffizienz und der Gewinnmargen treibt das Wachstum im Nahen Osten und in Afrika voran. Prognosen zufolge wird der Marktwert der GCC-Länder bis 2025 0,50 Milliarden US-Dollar betragen.

Rest der Welt

Lateinamerika trug im Jahr 2025 etwa 0,61 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 5,70 % entspricht, und wird im Jahr 2026 voraussichtlich 0,66 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Top-Player nutzen innovative digitale Technologien, um den Markt anzuführen

Der globale Markt wird von wichtigen Akteuren wie Bentley Systems, Incorporated, Buildertrend Solutions, Inc., Nextcon, Kahua, Jonas Construction Software, CoConstruct, RedTeam Software und Buildxact sowie anderen bedeutenden Unternehmen angeführt. Die meisten dieser Unternehmen agieren über ein weit verzweigtes globales Netzwerk, nutzen innovative digitale Technologien wie Building Information Modeling (BIM) undDigitale Zwillinge, Einhaltung gesetzlicher Vorschriften und gehen strategische Partnerschaften oder Akquisitionen ein, um auf dem Markt konkurrenzfähig zu sein. Andere namhafte Unternehmen wie Autodesk, Oracle, Trimble, Sage Group und Procore Technologies legen ebenfalls Wert auf Innovation durch cloudbasierte Lösungen, Akquisitionen und Partnerschaften.

LISTE DER SCHLÜSSELBAU-SOFTWAREUNTERNEHMEN IM PROFIL

- Oracle Corporation (USA)

- Hexagon AB (Schweden)

- Deltek Inc.(UNS.)

- Procore Technologies, Inc. (USA)

- Sage Group, plc (Großbritannien)

- Trimble Inc. (USA)

- Autodesk, Inc. (USA)

- Bentley Systems, Incorporated (USA)

- Buildertrend Solutions, Inc. (USA)

- Nextcon (Brasilien)

- Kahua (Georgien)

- Jonas Construction Software (Kanada)

- CoConstruct (USA)

- RedTeam Software (USA)

- Buildxact (Australien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2025-Sage und Tractics haben sich zusammengetan, um Sage Intacct Construction in die Cloud-native Plattform von Tractics zu integrieren und umfassende Betriebs- und Finanzmanagementlösungen für schwere Bauunternehmer bereitzustellen. Die Integration verbessert die Transparenz im gesamten Baubetrieb, ermöglicht Aktualisierungen der Arbeitszeittabellen in Echtzeit und den Zugriff auf wichtige Daten und optimiert so die Buchhaltung und die betrieblichen Arbeitsabläufe.

- Oktober 2024– Die Nemetschek Group, ein weltweit führender Anbieter von Softwarelösungen für die AEC-Branche, hat eine strategische Partnerschaft mit MicroGenesis CADSoft bekannt gegeben, einem führenden Software- und Serviceanbieter mit Fachkenntnissen in CAD/CAM/CAE und Building Information Modeling (BIM). Diese Zusammenarbeit zielt darauf ab, die Einführung digitaler Lösungen in Indiens Architektur-, Ingenieur- und Bausektor zu beschleunigen.

- März 2025-Procore legte Wert auf verbesserte Integrationen mit ERP- und BIM-Partnern und führte neue Module ein, die darauf abzielen, die Übergabe von Infrastrukturbauarbeiten, die Projektverfolgung und die Zusammenarbeit mit externen Lösungsanbietern zu verbessern.

- März 2024-Ontraccr Technologies, ein in Kanada ansässiger Anbieter von Baulösungen, hat 0,88 Millionen US-Dollar an Startkapital aufgebracht, um sein Geschäft auf verschiedene Industriesegmente und in den gesamten USA auszuweiten.

- Mai 2022– Autodesk hat seine Construction Cloud (einschließlich Autodesk Build and Takeoff) in Japan erweitert und globale Partnerschaften ausgeweitet, um Feldberichte, RFI-Verfolgung und Interoperabilität für Kalkulations- und Designteams zu konsolidieren.

BERICHTSBEREICH

Der globale Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie namhafte Unternehmen, Bereitstellungsmodi, Typen und Endbenutzer des Produkts. Darüber hinaus bietet es Einblicke in die Trends der Bausoftwarebranche und beleuchtet wichtige Branchenentwicklungen sowie Marktanteilsanalysen für wichtige Unternehmen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Wachstumsrate |

CAGR von 9,70 % von 2026–2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Von Einsatz · Vor Ort · Wolke |

|

Von Unternehmenstyp · Kleine und mittlere Unternehmen (KMU) · Große Unternehmen |

|

|

Von Gebäudetyp · Gewerbe- und Industriegebäude · Wohngebäude |

|

|

Auf Antrag · Projektmanagement und Terminplanung · Sicherheit und Berichterstattung · Projektdesign und Qualitätsmanagement · Außendienstmanagement · Kostenrechnung · Andere (Berichterstellung und Analyse) |

|

|

Vom Endbenutzer · Bauherren und Auftragnehmer · Bauleiter · Ingenieure und Architekten |

|

|

Nach Region · Nordamerika (nach Bereitstellung, Unternehmenstyp, Gebäudetyp, Anwendung, Endbenutzer und Land/Subregion) o USA o Kanada o Mexiko · Europa (nach Bereitstellung, Unternehmenstyp, Gebäudetyp, Anwendung, Endbenutzer und Land/Subregion) o Großbritannien o Deutschland o Frankreich o Italien o Spanien o Russland o Benelux o Nordische Länder o Restliches Europa · Asien-Pazifik (nach Bereitstellung, Unternehmenstyp, Gebäudetyp, Anwendung, Endbenutzer und Land/Subregion) o China o Japan o Indien o Südkorea o ASEAN o Ozeanien o Rest des asiatisch-pazifischen Raums · Südamerika (nach Bereitstellung, Unternehmenstyp, Gebäudetyp, Anwendung, Endbenutzer und Land/Subregion) o Argentinien o Brasilien o Restliches Südamerika · Naher Osten und Afrika (nach Bereitstellung, Unternehmenstyp, Gebäudetyp, Anwendung, Endbenutzer und Land/Subregion) o Türkei o Israel o GCC o Nordafrika o Südafrika · Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2026 auf 11,78 Milliarden US-Dollar und wird bis 2034 voraussichtlich 24,72 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum ein stetiges Wachstum mit einer CAGR von 9,70 % aufweist.

Die wachsende Tendenz zu cloudbasierter Bausoftware beschleunigt das Marktwachstum.

Oracle Corporation, Hexagon AB, Deltek Inc., Procore Technologies, Inc., Sage Group, plc, Trimble Inc. und Autodesk, Inc. gehören zu den Top-Playern auf dem Markt.

Nordamerika dominierte den Bausoftwaremarkt mit einem Marktanteil von 42,50 % im Jahr 2025.

Nordamerika hatte im Jahr 2025 einen Wert von 4,58 Milliarden US-Dollar.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf