Marktgröße, Anteil und Analyse der Auswirkungen von behandlungsresistenter Depressionsbehandlung, nach Arzneimitteltyp (N-Methyl-D-Aspartat (NMDA), Antidepressiva, Antipsychotika und andere), nach Vertriebskanal (Krankenhausapotheken, Drogerien und Einzelhandelsapotheken sowie Online-Apotheken) und regionale Prognosen, 2026–2034

WICHTIGE MARKTEINBLICKE

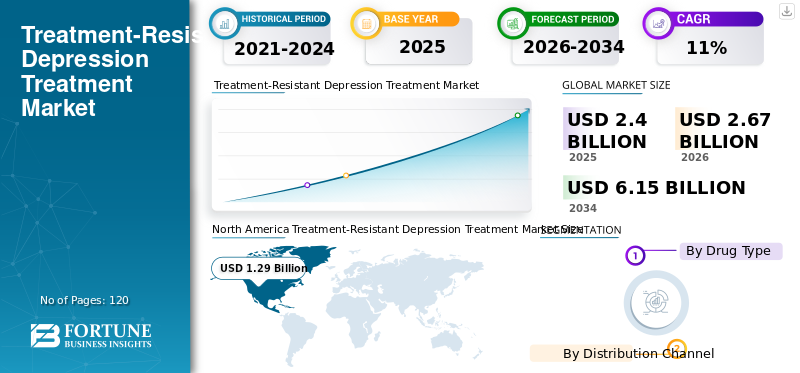

Der weltweite Markt für behandlungsresistente Depressionsbehandlungen wird im Jahr 2025 ein Volumen von 2,40 Milliarden US-Dollar haben und voraussichtlich von 2,67 Milliarden US-Dollar im Jahr 2026 auf 6,15 Milliarden US-Dollar im Jahr 2034 wachsen, was einem durchschnittlichen jährlichen Wachstum von 11,00 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für behandlungsresistente Depressionsbehandlungen mit einem Marktanteil von 53,51 % im Jahr 2025.

Behandlungsresistente Depression (TRD) ist eine Form der Major Depressive Disorder (MDD), die nach unzureichender Reaktion auf mindestens zwei Behandlungen auftritt Antidepressivawährend des Behandlungsprozesses. Mehrere Faktoren wie abnormale Nervenaktivität, melancholische klinische Merkmale, Aktivierung des Entzündungssystems, Bipolarität, Neurotransmitter-Dysfunktion und eine höhere traumatische Belastung sind mit dieser Störung verbunden. Es gibt verschiedene Behandlungsansätze für diese Stimmungsstörung, wie zum Beispiel eine Monotherapie (Antidepressiva) und eine Polytherapie.

Bei der Polytherapie werden zur Behandlung dieser Stimmungsstörung verschiedene Medikamente und Medikamentenklassen verabreicht, wie unter anderem die Kombination zweier verschiedener Antidepressiva und die Kombination von Antidepressiva mit Antipsychotika. Das Wachstum des Marktes für behandlungsresistente Depressionsbehandlungen ist auf den raschen Anstieg der Prävalenz dieser Stimmungsstörung und die Notwendigkeit zurückzuführen, das Leben des Einzelnen vor Selbstmord zu schützen. Darüber hinaus betonen viele Akteure die Forschungs- und Entwicklungsaktivitäten zur Entwicklung innovativer Medikamente zur Behandlung dieser Stimmungsstörung, die im Prognosezeitraum voraussichtlich die Nachfrage nach ihrer Behandlung erhöhen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick und Höhepunkte des globalen Marktes für therapieresistente Depressionsbehandlungen

Marktgröße und Prognose:

- Marktgröße 2025: 2,4 Milliarden US-Dollar

- Marktgröße 2026: 2,67 Milliarden US-Dollar

- Prognosemarktgröße 2034: USD6.15Milliarde

- CAGR: 11,0 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für die Behandlung behandlungsresistenter Depressionen mit einem Anteil von 53,51 % im Jahr 2025, was auf eine hohe Prävalenz von TRD, zunehmende FDA-Zulassungen für neuartige Therapien und einen starken institutionellen Fokus auf die psychiatrische Versorgung zurückzuführen ist.

- Nach Medikamententyp wird erwartet, dass das Antidepressiva-Segment aufgrund der weit verbreiteten Verwendung von SSRIs und SNRIs für die Erstbehandlung seinen größten Marktanteil behalten wird. Das N-Methyl-D-Aspartat (NMDA)-Segment dürfte jedoch aufgrund der zunehmenden Einführung Esketamin-basierter Therapien und robuster Forschungs- und Entwicklungspipelines, die auf schneller wirkende Behandlungen abzielen, das schnellste Wachstum verzeichnen.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Ein hohes Patientenbewusstsein, günstige Erstattungsrichtlinien und die aktive Beteiligung von Pharmariesen an der Entwicklung von TRD-Therapien der nächsten Generation treiben das Marktwachstum voran.

- Europa: Steigende F&E-Investitionen und unterstützende Regulierungsinitiativen, die auf ungedeckte Bedürfnisse bei psychiatrischen Erkrankungen abzielen, fördern die Marktnachfrage.

- China: Wachsende Kampagnen zur Sensibilisierung für psychische Gesundheit und staatliche Initiativen zur Integration der psychiatrischen Versorgung in die primäre Gesundheitsversorgung steigern die Akzeptanz der Behandlung.

- Japan: Die zunehmende Einführung innovativer Methoden zur Medikamentenverabreichung, wie etwa intranasale Formulierungen, gepaart mit einer wachsenden älteren Bevölkerung, die anfällig für Depressionen ist, sind wichtige Wachstumstreiber.

AUSWIRKUNGEN VON COVID-19

COVID-19 wirkte sich aufgrund der zunehmenden Häufigkeit von Depressionen positiv auf die Markteinnahmen aus

Die Coronavirus-Pandemie hat zu einem bemerkenswerten Bedarf an Gesundheitsversorgung geführt. Das Auftreten von COVID-19-Fällen hat weltweite Besorgnis im Zusammenhang mit mehreren psychiatrischen Problemen hervorgerufen. Während der Pandemie wurde ein erheblicher Anstieg der Behandlung behandlungsresistenter Depressionen beobachtet, was auf die erhöhte Inzidenz dieser Störung während des Lockdowns und das hohe Suizidrisiko der Patienten zurückzuführen ist. Darüber hinaus hat die Pandemie das Bewusstsein für psychische Erkrankungen geschärft und die Stigmatisierung verringert, was die Nachfrage nach Behandlungen erhöht hat.

So stiegen laut der im Oktober 2021 von Elsevier Inc. veröffentlichten Studie die Depressionsraten aufgrund der Auswirkungen der COVID-19-Pandemie im Jahr 2020 um rund 28,0 %. Eine derart erhöhte Häufigkeit dieser Erkrankung führte zu einem Anstieg der Inzidenz dieser Erkrankung während der Pandemie.

Verschiedene Marktteilnehmer und staatlich finanzierte Forschungsinstitute initiierten durch Forschungsstipendien Arzneimittelentwicklungsprojekte für diese Erkrankung, um die potenziellen in der Entwicklung befindlichen Kandidaten auszuschöpfen. Dies führt im Prognosezeitraum zur Einführung neuartiger Produkte zur Behandlung.

Darüber hinaus verzeichneten die Marktteilnehmer im Jahr 2020 einen Anstieg der Einnahmen aus Arzneimitteln. Beispielsweise verzeichnete Lexapro von H. Lundbeck A/S im Jahr 2020 ein Wachstum von 9,7 % gegenüber 2019, was auf das verstärkte Engagement von medizinischem Fachpersonal bei der Behandlung eines breiten Spektrums psychiatrischer Erkrankungen zurückzuführen ist.

NEUESTE TRENDS

Übergang von mündlichen zu anderen Verabreichungswegen zur Förderung des Marktwachstums

Die zunehmende Inzidenz der Erkrankung und die zunehmende Betonung einer frühzeitigen Diagnose und Behandlung haben dazu geführt, dass die allgemeine Bevölkerung stärker auf die verfügbaren Behandlungsmöglichkeiten aufmerksam wird. Dies wird noch dadurch erleichtert, dass sich die Marktteilnehmer verstärkt auf die Entwicklung und Einführung neuartiger Verabreichungswege für die Verabreichung von Arzneimitteln konzentrieren.

Die herkömmlichen Antidepressiva zeigen in der Regel nach 4 bis 6 Wochen ihre Wirkung, wenn sie oral verabreicht werden, wobei das Risiko unvollständiger oder unzureichender Ergebnisse besteht. Im Gegensatz dazu hat die intranasale Anwendung innerhalb weniger Stunden nach der Verabreichung des Arzneimittels bessere Ergebnisse gezeigt.

- Laut einem im Januar 2022 von Pharmacopsychiatry veröffentlichten Artikel wurde beispielsweise berichtet, dass das neuartige Antidepressivum MIJ821 von Novartis Pharmaceuticals innerhalb von 24 Stunden nach wöchentlicher intravenöser Verabreichung bei Patienten eine signifikante Reduzierung depressiver Episoden zeigte.

Die Gesamtergebnisse zeigten, dass die Kombination von intranasalem Esketamin mit einem neuen oralen Antidepressivum wirksamer war als ein Placebo in Kombination mit oraler Verabreichung. Intranasales Esketamin führte zu einem raschen Rückgang der depressiven Symptome und verzögerte Rückfälle.

Es wird erwartet, dass diese zunehmende Forschung und Entwicklung für fortschrittliche Verabreichungswege die Nachfrage nach Arzneimitteln erhöhen und dadurch das Gesamtmarktwachstum ankurbeln wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren des Marktes für behandlungsresistente Depressionsbehandlungen

Wachsende Prävalenz der Erkrankung weltweit, um das Marktwachstum voranzutreiben

Die steigende Belastung durch behandlungsresistente Depressionen ist einer der wichtigsten Treiber, die sich positiv auf das Marktwachstum auswirken. Von einer behandlungsresistenten Depression spricht man, wenn ein Patient mindestens sechs Wochen lang keine positive Reaktion auf die beiden verschiedenen Antidepressiva gezeigt hat. Die zunehmende Belastung durch diese Störung hat die Nachfrage nach behandlungsresistenter Depressionsbehandlung in die Höhe getrieben.

Die Prävalenz ist auch mit einem erheblichen Anstieg der Gesundheitskosten verbunden, einschließlich direkter und indirekter Kosten, die die Gesundheitssysteme in verschiedenen Ländern stark belasten. Die Vielfalt der Art der Gesundheitsversorgung und der unterschiedliche Zugang zu hochwertigen Gesundheitsdiensten in den einzelnen Ländern tragen zu einer steigenden Nachfrage nach wirksamen Therapiemaßnahmen bei.

Diese Faktoren waren ausschlaggebend für die Sensibilisierung der Allgemeinbevölkerung und der Patientenbevölkerung für die verfügbaren Behandlungs- und Managementoptionen der Erkrankung, insbesondere in Schwellenländern. Es wird erwartet, dass dadurch die Nachfrage nach den Medikamenten steigt und das Gesamtmarktwachstum gefördert wird.

Wachsende Arzneimittelentwicklung wird von wichtigen Akteuren aktiviert, um das Marktwachstum anzukurbeln

Die zunehmenden Fälle von behandlungsresistenter Depression und die eingeschränkten Behandlungsmöglichkeiten haben den Fokus der Marktteilnehmer auf den Start von Forschungs- und Entwicklungsprojekten erhöht. Mehrere Hauptmarktteilnehmer konzentrieren sich auf die Entwicklung neuer und innovativer Therapien und erkennen die klinischen Vorteile und den großen ungedeckten Bedarf zur Behandlung der Erkrankung weltweit.

- Beispielsweise wurde im August 2022 berichtet, dass GH Research im zweiten Quartal 2022 4,2 Millionen US-Dollar investierte, verglichen mit 2,0 Millionen US-Dollar im zweiten Quartal 2021. Der Anstieg war auf verstärkte Aktivitäten im Zusammenhang mit zurückzuführenklinische Studienund Mitarbeiterausgaben zur Unterstützung dieser Aktivitäten. Der führende Pipelinekandidat des Unternehmens, GH001, hat klinische Studien der Phasen 1 und 1/2 bei Patienten mit TRD abgeschlossen.

Sie ist weltweit eine der Hauptursachen für Behinderungen, da herkömmliche Behandlungen für eine große Patientenpopulation wirkungslos sind und neue Behandlungen erforderlich sind, um dieser wachsenden Nachfrage gerecht zu werden. Mehrere Life-Science- und Pharmaunternehmen investieren aktiv in klinische Studien potenzieller Kandidaten für die Einführung neuer therapeutischer Medikamente.

- Im Februar 2022 erhielt Denova Biopharma die Genehmigung der US-amerikanischen FDA für den Beginn einer klinischen Phase-2b-Studie zur Analyse des Serotonins und der Sicherheit von db104-Liafensin bei Patienten mit einer behandlungsresistenten Stimmungsstörung.

Diese aktive Beteiligung privater und öffentlicher Akteure an der Entwicklung potenzieller Forschungskandidaten wird die Nachfrage nach der Behandlung weltweit erhöhen.

EINHALTENDE FAKTOREN

Fehlen von Standardrichtlinien für die Behandlung von Störungen zur Begrenzung des Marktwachstums

Trotz der rasanten Investitionen von Unternehmen, die auf dem Markt für die Entwicklung eines wirksamen Therapeutikums tätig sind, wird diese Stimmungsstörung schlecht behandelt, was dazu führt, dass Patienten, die an dieser Störung leiden, in der Praxis unterschiedlich behandelt werden.

Darüber hinaus stellt das Fehlen standardisierter Richtlinien für die Diagnose von Patienten eine weitere Herausforderung für die Behandlung dieser Krankheit dar. Patienten brechen die Behandlung ab oder brechen die Behandlung ab, weil keine oder nur schlechte Ergebnisse erzielt werden. Darüber hinaus sind fehlende Therapieoptionen, unzureichende Leitlinien für den Umgang mit Patienten sowie soziale und kulturelle Stigmatisierung bei der Erfassung des Nichtansprechens auf Behandlungen einige der Faktoren, die das Marktwachstum behindern.

- Laut der im Dezember 2020 vom NIH veröffentlichten Studie zur Behandlung von TRD gaben etwa 41 % der Ärzte an, dass der Verlust der Nachsorge und der Abbruch der Behandlung eine der größten Herausforderungen seien. Als größte Herausforderung nannten 15 % der Ärzte zudem fehlende Optionen bei der Therapie. Weitere 13 % und 14 % waren mit den spezifischen Regeln und Richtlinien zur Behandlung der Erkrankung und unzureichenden standardisierten Definitionen verbunden.

Daher hat die begrenzte Konzentration auf etablierte Richtlinien für die Behandlung der Erkrankung in Verbindung mit der vergleichsweise geringeren Anzahl von Arzneimitteln, die von den Aufsichtsbehörden zugelassen wurden, die Einführung von Arzneimitteln eingeschränkt.

SEGMENTIERUNG

Durch Analyse des Arzneimitteltyps

NMDA wird aufgrund der Einführung von Pipeline-Medikamenten im Prognosezeitraum mit der höchsten CAGR expandieren

Basierend auf der Medikamentenart ist dieser Markt in N-Methyl-D-Aspartat (NMDA), Antidepressiva,Antipsychotika, und andere.

Es wird erwartet, dass das Antidepressiva-Segment im Prognosezeitraum den Marktanteil bei der Behandlung therapieresistenter Depressionen dominieren wird. Der große Anteil dieses Segments ist auf das zunehmende Auftreten dieser Stimmungsstörung zurückzuführen, die voraussichtlich die Nachfrage nach Antidepressiva wie Serotonin- und Noradrenalin-Wiederaufnahmehemmern (SNRIs) und selektiven Serotonin-Wiederaufnahmehemmern (SSRIs) weltweit steigern wird. Dies wird durch den Anstieg noch verstärkt

Das Segment N-Methyl-D-Aspartat (NMDA) wird im Prognosezeitraum voraussichtlich mit der höchsten Wachstumsrate wachsen. Das Wachstum ist auf die zunehmenden Forschungsstudien zur Entwicklung von NMDA-Medikamenten zur Verbesserung der Behandlungsergebnisse zurückzuführen. Darüber hinaus wird erwartet, dass die hohe Prävalenz dieser Krankheit und die FDA-Zulassung von NMDA-Medikamenten, die von wichtigen Unternehmen entwickelt wurden, das Wachstum des Segments im Prognosezeitraum ankurbeln werden.

- Beispielsweise gab Janssen Global Services, LLC im März 2021 die US-amerikanische FDA-Zulassung von SPRAVATO (Esketamin) Nasenspray für Erwachsene mit behandlungsresistenter Depression bekannt. Es wird erwartet, dass solche Zulassungen andere Marktteilnehmer für die Forschung und Entwicklung von NMDA-Arzneimitteln anregen und so das Segmentwachstum im prognostizierten Zeitraum ankurbeln.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Vertriebskanalanalyse

Krankenhausapotheken bleiben aufgrund der zunehmenden Patientenbesuche in Krankenhäusern weiterhin dominant

Basierend auf dem Vertriebskanal wird der Markt in Krankenhausapotheken, Drogerien und Einzelhandelsapotheken sowie Online-Apotheken unterteilt.

Im Jahr 2022 dominierte das Segment der Krankenhausapotheken den Markt und wird im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Der entscheidende Faktor für das Segmentwachstum ist, dass für die Behandlung Medikamente eine ärztliche Verschreibung erforderlich ist. Darüber hinaus wird erwartet, dass der Ausbau der Krankenhausapotheken aufgrund zunehmender Investitionen des öffentlichen Sektors in die Gesundheitsinfrastruktur in Entwicklungsländern das Segmentwachstum im Prognosezeitraum ankurbeln wird.

Es wird erwartet, dass das Segment Drogerien und Einzelhandelsapotheken im Prognosezeitraum 2023–2030 mit einer moderaten jährlichen Wachstumsrate wachsen wird. Das Wachstum ist auf die steigende Patientennachfrage, die Zunahme von Drogerien und Einzelhandelsapotheken sowie die erhöhte Kapitalisierung durch Regierungen und andere Einrichtungen zur Verbesserung der Einzelhandelsapotheken zurückzuführen.

Es wird erwartet, dass das Segment der Online-Apotheken im prognostizierten Zeitraum mit der höchsten CAGR wachsen wird. Das Wachstum des Segments ist auf die rasante Einführung von Online-Apotheken zurückzuführen. Darüber hinaus wird erwartet, dass die zunehmenden Investitionen in Online-Apotheken das Segmentwachstum im prognostizierten Zeitraum vorantreiben werden.

REGIONALE ANALYSE

Geografisch wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt untersucht.

North America Treatment-Resistant Depression Treatment Market Size, 2021-2034 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika dominierte den Markt mit einer Bewertung von 1,29 Milliarden US-Dollar im Jahr 2025 und 1,43 Milliarden US-Dollar im Jahr 2026 und wird voraussichtlich auch im Prognosezeitraum dominant bleiben. Das Wachstum wird auf die wachsende Patientenpopulation zurückgeführt, die an einer behandlungsresistenten depressiven Störung leidet. Darüber hinaus hat das Wachstum der Therapieresistenz-Depressionsbehandlung bei der American Psychiatric Association Institutionen und andere Gesundheitseinrichtungen miteinander verbunden. Darüber hinaus wird erwartet, dass die steigende Zahl von Leitlinien und Zulassungen von Medikamenten zur Behandlung in der Region das Marktwachstum in ganz Nordamerika vorantreiben wird.

Europa

Europa hatte im Jahr 2022 den zweithöchsten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einem erheblichen CAGR wachsen. Es wird erwartet, dass die erheblichen Investitionen in Forschung und Entwicklung und die zunehmende Konzentration der Marktteilnehmer auf die Einführung von Medikamenten in der Region die Nachfrage nach Behandlungen gegen behandlungsresistente Depressionen im Prognosezeitraum erhöhen werden.

Asien-Pazifik

Es wird prognostiziert, dass der Markt im gesamten asiatisch-pazifischen Raum im Prognosezeitraum mit einer moderaten jährlichen Wachstumsrate wachsen wird. Die CAGR der Region wird auf das steigende Bewusstsein für die Behandlung dieser Stimmungsstörung in Verbindung mit ihrer zunehmenden Prävalenz zurückgeführt.

- Laut einer 2019 im Indian Journal of Private Psychiatry veröffentlichten Studie tritt die geschätzte behandlungsresistente Depression beispielsweise bei 10–30 % der Patienten mit MDD auf.

Rest der Welt

Es wird geschätzt, dass sich der Rest der Welt im Prognosezeitraum mit einer relativ geringeren durchschnittlichen jährlichen Wachstumsrate entwickeln wird. Das Wachstum ist auf die steigenden Gesundheitsausgaben und die zunehmende Häufigkeit von Stimmungsstörungen zurückzuführen.

WICHTIGSTE INDUSTRIE-AKTEURE

Diversifiziertes Angebot an Antidepressiva durch Hauptakteure zur Förderung des Marktwachstums

Eli Lilly and Company, Pfizer Inc. und GlaxoSmithKline plc gehören zu den Top-Playern auf dem Markt mit einer starken Markenpräsenz sowie einem Arzneimittelangebot in diversifizierten Segmenten, darunter Antipsychotika und Antidepressiva zur Behandlung. Die Unternehmen legen Wert auf Investitionen in Forschungs- und Entwicklungsaktivitäten, um wirksame und hochentwickelte Medikamentenklassen zur Behandlung dieser Erkrankung auf den Markt zu bringen. Darüber hinaus wird erwartet, dass ein starker Fokus auf taktische Fusionen mit anderen Unternehmen und mehreren Forschungsorganisationen zur Entwicklung wirksamer Behandlungsoptionen die Expansion dieser Unternehmen in Zukunft unterstützen wird.

Weitere Akteure, die an der Behandlung behandlungsresistenter Depressionen beteiligt sind, sind AbbVie Inc., Janssen Global Services, LLC, H. Lundbeck A/S, Sandoz International GmbH (Novartis AG), Otsuka Pharmaceutical Co., Ltd., Par Pharmaceutical (Endo International plc), AstraZeneca und andere. Diese Unternehmen legen Wert auf Geschäftsausweitung durch strategische Akquisitionen und Kooperationen mit Marktteilnehmern, um ihre F&E-Aktivitäten zu steigern.

LISTE DER WICHTIGSTEN UNTERNEHMEN AUF DEM MARKT FÜR BEHANDLUNGSRESISTENTE DEPRESSIONSBEHANDLUNG:

- Eli Lilly and Company (USA)

- GlaxoSmithKline (Großbritannien)

- Pfizer Inc. (USA)

- Janssen Global Services, LLC (Johnson & Johnson Services, Inc.)(Belgien)

- AbbVie Inc. (USA)

- AstraZeneca(VEREINIGTES KÖNIGREICH.)

- H. Lundbeck A/S (Dänemark)

- Sandoz International GmbH (Novartis AG) (Deutschland)

- Par Pharmaceutical (Endo International plc) (Indien)

- Otsuka Pharmaceutical Co., Ltd. (Otsuka Holdings Co., Ltd.) (Japan)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2023 –GH Research gab die ersten Genehmigungen für die Phase-2b-Studie von GH001 bei TRD (GH001-TRD-201) bekannt und wird den Beginn der Studie voraussichtlich im ersten Quartal 2023 abschließen.

- August 2022 -MK-1942 von Merck Sharp & Dohme LLC ist in die Phase IIa eingetreten. Das Hauptziel besteht darin, die Wirksamkeit und Sicherheit des Medikaments bei Patienten mit behandlungsresistenter Depressionsstörung zu bewerten und zu etablieren.

- Juli 2022 –Novartis Pharmaceuticals kündigte an, im Jahr 2022 eine klinische Phase-II-Studie mit MIJ821 zur Behandlung behandlungsresistenter Depressionserkrankungen zu starten.

- Dezember 2021 –GH Research gab erfolgreiche Ergebnisse der klinischen Phase-1/2b-Studie mit GH001 bekannt, einem inhalierbaren 5-MeO-DMT-Produktkandidaten zur Behandlung behandlungsresistenter Depressionen.

- September 2021 -Perception Neuroscience hat eine klinische Phase-IIa-Studie zur Bewertung der Sicherheit und Wirksamkeit von PCN-101 (R-Ketamin) zur Behandlung behandlungsresistenter Depressionen initiiert.

BERICHTSBEREICH

Die Analyse des globalen Marktberichts umfasst eine detaillierte Wettbewerbslandschaft, Markttrends, Markteinblicke und Markttreiber. Es konzentriert sich auf Schlüsselaspekte wie die Verbreitung von TRD, Regulierungsszenarien nach Schlüsselländern/-regionen und einen Überblick über aktuelle Fortschritte in der Forschung und Entwicklung für Arzneimittel auf dem Markt. Darüber hinaus bietet der Bericht Informationen zu wichtigen Branchenentwicklungen und detaillierte Pipeline-Analysen. Darüber hinaus enthält der Bericht Erkenntnisse zu den Auswirkungen von COVID-19 auf den Markt.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 11,0 % von 2026 bis 2034 |

|

Segmentierung |

Nach Medikamententyp

|

|

Nach Vertriebskanal

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2026 auf 2,4 Milliarden US-Dollar und wird bis 2034 voraussichtlich 6,15 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 11,0 % aufweisen wird.

Das Antidepressiva-Segment wird voraussichtlich nach Medikamententyp den Markt anführen.

Es wird erwartet, dass Schlüsselfaktoren wie die wachsende Prävalenz behandlungsresistenter Depressionen, das wachsende Bewusstsein für psychische Gesundheit und die zunehmende Forschung und Entwicklung von Marktteilnehmern für Produkteinführungen das Marktwachstum vorantreiben.

Pfizer Inc., Eli Lilly and Company, GlaxoSmithKline plc und AbbVie Inc. sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf