Marktgröße, Anteil und Branchenanalyse für Beschichtungsadditive, nach Additiv (Entschäumer, Dispergiermittel, Verdickungsmittel, Trübungsmittel), nach Formulierung (wasserbasiert, lösungsmittelbasiert), nach Anwendung, nach Region und regionaler Prognose, 2026–2034

Marktübersicht für Beschichtungsadditive

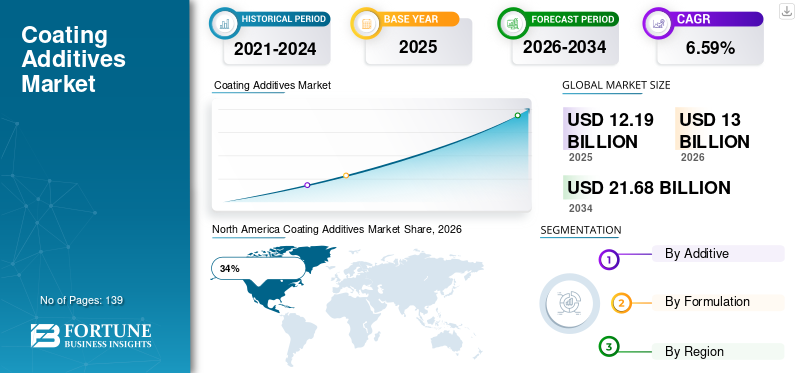

Die globale Marktgröße für Beschichtungsadditive wurde im Jahr 2025 auf 12,19 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 13 Milliarden US-Dollar im Jahr 2026 auf 21,68 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,6 % aufweist.

Der Markt für Beschichtungsadditive erfährt aufgrund der steigenden Nachfrage nach fortschrittlichen Beschichtungen in den Bereichen Bauwesen, Automobil, industrielle Fertigung, Luft- und Raumfahrt, Verpackung und Schifffahrt ein deutliches Wachstum. Beschichtungsadditive sind wesentliche Komponenten, die die Beschichtungsleistung verbessern, indem sie Verlauf, Verlauf, Glanz, Antischaumbildung, Benetzung, Haltbarkeit, Korrosionsbeständigkeit und UV-Stabilität verbessern. Die zunehmende Einführung umweltfreundlicher Beschichtungen und wasserbasierter Technologien beeinflusst die Produktinnovation in der globalen Beschichtungsadditivindustrie. Hersteller konzentrieren sich auf multifunktionale Additive, die die Beschichtungseffizienz verbessern und gleichzeitig die Umweltbelastung verringern. Der Marktbericht für Beschichtungsadditive hebt die starke Nachfrage durch industrielle Infrastrukturprojekte und den zunehmenden Einsatz von Hochleistungsbeschichtungen in der Elektronik- und Transportbranche weltweit hervor.

Der US-amerikanische Markt für Beschichtungsadditive verzeichnet aufgrund umfangreicher Industrieaktivitäten, technologischer Innovationen bei Spezialchemikalien und steigender Investitionen in nachhaltige Beschichtungstechnologien eine stetige Nachfrage. Inländische Hersteller legen Wert auf Zusatzstoffe mit niedrigem VOC-Gehalt und umweltverträglichen Zusatzstoffen, um die gesetzlichen Standards einzuhalten. Automobilreparaturlackierung, industrielle Holzbeschichtungen und Schutzbeschichtungen sind wichtige Anwendungsbereiche, die das Wachstum des Marktes für Beschichtungsadditive in den Vereinigten Staaten unterstützen. Fortschrittliche Produktionsanlagen und zunehmende Renovierungsaktivitäten in der gesamten kommerziellen Infrastruktur erhöhen ebenfalls den Produktverbrauch. Der Aufstieg intelligenter Beschichtungen und antimikrobieller Beschichtungen im Gesundheitswesen und in der Elektronikbranche erweitert die Möglichkeiten für Lieferanten, die auf dem US-amerikanischen Markt für Beschichtungszusätze tätig sind, weiter.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse

Marktgröße und Wachstum

- Globale Marktgröße 2025: 12,19 Milliarden US-Dollar

- Weltmarktgröße 2034: 21,68 Milliarden US-Dollar

- CAGR (2025–2034): 6,6 %

Marktanteil – Regionals

- Nordamerika: 36 %

- Europa: 28 %

- Asien-Pazifik: 30 %

- Rest der Welt:6 %

Anteile auf Länderebene

- Deutschland: 32 % des europäischen Marktes

- Vereinigtes Königreich: 24 % des europäischen Marktes

- Japan: 21 % des asiatisch-pazifischen Marktes

- China: 39 % des asiatisch-pazifischen Marktes

Neueste Trends auf dem Markt für Beschichtungsadditive

Die Trends auf dem Markt für Beschichtungsadditive deuten auf eine zunehmende Akzeptanz nachhaltiger und leistungsstarker Beschichtungsformulierungen hin. Wasserbasierte Beschichtungen werden gegenüber lösungsmittelbasierten Alternativen zunehmend bevorzugt, da in der Industrie die Einhaltung von Umweltvorschriften und eine sicherere Verwendung von Chemikalien an erster Stelle stehen. Hersteller entwickeln fortschrittliche Rheologiemodifikatoren, Dispergiermittel und Entschäumer, die die Beschichtungskonsistenz verbessern und gleichzeitig den Materialabfall reduzieren. Nanotechnologiebasierte Additive erweisen sich ebenfalls als wichtiger Trend, insbesondere in Automobil- und Industrieanwendungen, bei denen eine hervorragende Kratzfestigkeit und Haltbarkeit erforderlich sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Ein weiterer wichtiger Trend in der Marktanalyse für Beschichtungsadditive ist der zunehmende Einsatz multifunktionaler Additive, die in einer einzigen Formulierung mehrere Leistungsvorteile bieten können. Intelligente Beschichtungen mit Korrosions-, Selbstreinigungs-, antibakteriellen und Anti-Fingerabdruck-Eigenschaften erfreuen sich in der Bau- und Elektronikindustrie immer größerer Beliebtheit. Die Digitalisierung der Herstellungsprozesse ermöglicht es Lackherstellern, Formulierungen zu optimieren und die Produktionseffizienz zu verbessern. Die wachsende Popularität vonPulverbeschichtungenund UV-härtende Beschichtungen beeinflussen auch die additive Innovation. Da Industriesektoren eine verbesserte Oberflächenleistung und Betriebseffizienz anstreben, bleiben die Aussichten für den Markt für Beschichtungsadditive für technologieorientierte Hersteller und Anbieter von Spezialchemikalien äußerst günstig.

Marktdynamik für Beschichtungsadditive

TREIBER

Steigende Nachfrage nach leistungsstarken und nachhaltigen Beschichtungen.

Der Hauptwachstumstreiber im Markt für Beschichtungsadditive ist die steigende Nachfrage nach Hochleistungsbeschichtungen in den Bereichen Industrie, Automobil, Luft- und Raumfahrt, Schifffahrt und Bauwesen. In der Industrie werden zunehmend spezielle Beschichtungsadditive eingesetzt, um die Haltbarkeit, Korrosionsbeständigkeit, Kratzfestigkeit, den Wetterschutz und das Erscheinungsbild der Oberfläche zu verbessern. Infrastrukturmodernisierungs- und Industrieautomatisierungsprojekte erzeugen eine starke Nachfrage nach Beschichtungen, die auch unter rauen Umgebungsbedingungen eine langfristige Leistung erbringen können. Dies ermutigt Hersteller, fortschrittliche Dispergiermittel, Verdickungsmittel und Entschäumer für eine überlegene Beschichtungseffizienz einzusetzen.

Umweltvorschriften beschleunigen auch die Umstellung auf umweltfreundliche Formulierungen, insbesondere wasserbasierte und VOC-arme Beschichtungen. Beschichtungsadditive spielen eine entscheidende Rolle bei der Aufrechterhaltung der Beschichtungsqualität und Anwendungsleistung bei gleichzeitiger Einhaltung von Nachhaltigkeitsanforderungen. Der rasche Ausbau der Elektrofahrzeugherstellung und der Infrastruktur für erneuerbare Energien schafft zusätzliche Möglichkeiten für Beschichtungstechnologien, die thermische Stabilität und Schutzleistung bieten. Der Forschungsbericht zum Markt für Beschichtungsadditive zeigt, dass steigende Investitionen in industrielle Wartungs- und Schutzbeschichtungen weiterhin die langfristige Marktexpansion sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften unterstützen.

ZURÜCKHALTUNG

Volatilität der Rohstoffpreise und regulatorischer Druck.

Eines der größten Hemmnisse für das Wachstum des Marktes für Beschichtungsadditive sind schwankende Rohstoffkosten im Zusammenhang mit petrochemischen Derivaten und Spezialchemikalien. Häufige Änderungen der Rohölpreise wirken sich direkt auf die Produktionskosten von Additiven wie Dispergiermitteln, Netzmitteln, Rheologiemodifikatoren und Antischaummitteln aus. Dies führt zu Preisdruck bei den Herstellern und verringert die Gewinnmargen, insbesondere bei kleinen und mittleren Herstellern, die in wettbewerbsintensiven regionalen Märkten tätig sind.

Auch strenge Umwelt- und Chemikaliensicherheitsvorschriften schränken die Marktexpansion in bestimmten Regionen ein. Hersteller müssen viel in Forschung, Compliance-Tests und Neuformulierungsaktivitäten investieren, um die gesetzlichen Standards für flüchtige organische Verbindungen und gefährliche Substanzen zu erfüllen. Der Übergang von herkömmlichen lösungsmittelbasierten Additiven zu umweltfreundlichen Alternativen erhöht häufig die betriebliche Komplexität und die Produktionskosten. Darüber hinaus können Störungen der Lieferkette und Transportherausforderungen, die den Vertrieb von Spezialchemikalien beeinträchtigen, zu Verzögerungen bei der Beschaffung führen. Die Branchenanalyse für Beschichtungsadditive legt nahe, dass Unternehmen, die nicht in der Lage sind, schnell Innovationen zu entwickeln, Schwierigkeiten haben könnten, in einem stark regulierten und technologiegetriebenen Markt wettbewerbsfähig zu bleiben.

GELEGENHEIT

Ausbau wasserbasierter und intelligenter Beschichtungstechnologien.

Die wachsende Nachfrage nach umweltfreundlichen Beschichtungen schafft erhebliche Chancen auf dem Markt für Beschichtungsadditive. Wasserbasierte Beschichtungen werden aufgrund geringerer Emissionen und verbesserter Sicherheit am Arbeitsplatz immer häufiger in der Automobil-, Architektur-, Industrieholz- und Verpackungsbranche eingesetzt. Dieser Trend ermutigt Additivhersteller, fortschrittliche Produkte zu entwickeln, die die Fließeigenschaften, Stabilität und Haltbarkeit wasserbasierter Formulierungen verbessern.

Intelligente Beschichtungen stellen einen weiteren großen Chancenbereich dar. Die Industrie sucht zunehmend nach Beschichtungen mit selbstheilenden, antimikrobiellen, korrosionsschützenden und leitfähigen Eigenschaften. Diese fortschrittlichen Technologien erfordern hochspezialisierte Additive, die die Beschichtungsfunktionalität verbessern können, ohne die Umweltverträglichkeit zu beeinträchtigen. Der zunehmende Einsatz intelligenter Elektronik, erneuerbarer Energiesysteme und Elektrofahrzeuge erweitert auch die Einsatzmöglichkeiten innovativer Lackadditive. Schwellenländer im asiatisch-pazifischen Raum und in Lateinamerika investieren stark in die industrielle Infrastruktur und Stadtentwicklung und schaffen so zusätzliches Wachstumspotenzial. Laut Marktprognose für Beschichtungsadditive wird erwartet, dass Unternehmen, die sich auf biobasierte Additive und nachhaltige Beschichtungstechnologien konzentrieren, Wettbewerbsvorteile gegenüber traditionellen Anbietern erzielen.

HERAUSFORDERUNG

Technologische Komplexität und intensiver Wettbewerbsdruck.

Der Markt für Beschichtungsadditive steht aufgrund der technologischen Komplexität und des kontinuierlichen Innovationsbedarfs vor erheblichen Herausforderungen. Endverbraucherindustrien verlangen maßgeschneiderte Beschichtungsformulierungen, die auf bestimmte Betriebsumgebungen zugeschnitten sind, was den Druck auf die Hersteller erhöht, hochspezialisierte Additivlösungen zu entwickeln. Um eine Kompatibilität zwischen Additiven und mehreren Beschichtungssystemen zu erreichen und gleichzeitig die Leistungsstandards aufrechtzuerhalten, sind umfangreiche Forschungs- und Testinvestitionen erforderlich.

Auch der Wettbewerb unter den globalen Herstellern von Spezialchemikalien verschärft sich. Große multinationale Unternehmen verfügen über fortschrittliche Forschungskapazitäten und ausgedehnte Vertriebsnetze, was es für kleinere Unternehmen schwierig macht, ihre Marktpräsenz auszubauen. Darüber hinaus erwarten Kunden zunehmend multifunktionale Additive, die mehrere Leistungsvorteile in einer Lösung vereinen, was die Entwicklungskomplexität weiter erhöht. Die Instabilität der Lieferkette und die regulatorische Unsicherheit auf verschiedenen internationalen Märkten stellen Exporteure und Händler vor betriebliche Herausforderungen. Die Einblicke in den Markt für Beschichtungsadditive zeigen, dass die Aufrechterhaltung einer gleichbleibenden Produktqualität bei gleichzeitiger Ausgewogenheit der Kosteneffizienz nach wie vor eine der größten Hürden für Branchenteilnehmer bleibt, die eine langfristige Marktführerschaft anstreben.

Marktsegmentierung für Beschichtungsadditive

Durch Additiv

Entschäumer: machen etwa 29 % des globalen Marktanteils für Beschichtungsadditive aus, da sie eine entscheidende Rolle bei der Beseitigung der Schaumbildung während der Herstellung und Anwendung von Beschichtungen spielen. Die Schaumbildung kann sich negativ auf die Glätte, das Erscheinungsbild und die Schutzleistung der Beschichtung auswirken. Daher sind Entschäumer für Industrie-, Automobil-, Architektur- und Holzbeschichtungsanwendungen unerlässlich. Hersteller entwickeln zunehmend silikon- und mineralölfreie Entschäumer, um Umweltauflagen zu erfüllen und die Verträglichkeit mit wasserbasierten Formulierungen zu verbessern.

Der zunehmende Einsatz automatisierter Sprühsysteme und industrieller Hochgeschwindigkeitsbeschichtungslinien erhöht die Nachfrage nach effizienten Entschäumungstechnologien.Beschichtungen auf Wasserbasiserfordern insbesondere fortschrittliche Entschäumer, die in der Lage sind, Mikroschaum zu kontrollieren, ohne den Glanz oder die Filmintegrität zu beeinträchtigen. Der Marktbericht für Beschichtungsadditive unterstreicht die starke Akzeptanz von Entschäumern auf Polymerbasis in Verpackungs- und Elektronikbeschichtungen, bei denen eine präzise Endbearbeitung unerlässlich ist. Der technologische Fortschritt führt auch zu multifunktionalen Entschäumern, die gleichzeitig die Oberflächenbenetzung und die Beschichtungsstabilität verbessern.

Dispergiermittel: machen fast 26 % der Marktgröße für Beschichtungsadditive aus, da sie häufig zur Stabilisierung von Pigmentpartikeln und zur Verbesserung der Farbkonsistenz in Beschichtungssystemen eingesetzt werden. Effektive Dispergiermittel verbessern die Haltbarkeit der Beschichtung, reduzieren die Sedimentation und verbessern die Verarbeitungseffizienz während der Herstellungsvorgänge. Die steigende Nachfrage nach leistungsstarken dekorativen und schützenden Beschichtungen treibt Innovationen bei polymeren und umweltfreundlichen Dispergiermitteltechnologien voran.

Wasserbasierte Beschichtungssysteme sind besonders auf fortschrittliche Dispergiermittel angewiesen, um eine gleichmäßige Pigmentverteilung und eine langfristige Stabilität der Formulierung zu erreichen. Hersteller von Automobil- und Industrielacken investieren in Dispergiermittel mit niedrigem VOC-Gehalt, die die Effizienz verbessern und gleichzeitig Umweltvorschriften erfüllen. Der Coating Additives Industry Report weist auf die zunehmende Verwendung nanotechnologiebasierter Dispergiermittel in Premiumbeschichtungen hin, bei denen hoher Glanz, verbesserte Abriebfestigkeit und hervorragende Farbbeständigkeit entscheidende Leistungsanforderungen sind.

Verdickungsmittel: machen aufgrund ihrer Bedeutung für die Kontrolle der Viskosität und des Anwendungsverhaltens rund 24 % des weltweiten Marktanteils an Beschichtungsadditiven aus. Diese Additive verbessern die Standfestigkeit, die Streichbarkeit, die Sprüheigenschaften und die Gleichmäßigkeit der Beschichtung. Bau- und Dekorationsbeschichtungen sind nach wie vor die Hauptverbraucher von Rheologiemodifikatoren, da bei Architekturprojekten eine gleichbleibende Textur und Anwendungsqualität unerlässlich sind.

Die zunehmende Beliebtheit wasserbasierter und feststoffreicher Beschichtungen beschleunigt die Nachfrage nach fortschrittlichen assoziativen Verdickungsmitteln, die die Stabilität verbessern können, ohne die Umweltverträglichkeit zu beeinträchtigen. Industriehersteller konzentrieren sich auch auf Verdickungsmittel, die den Beschichtungsfluss verbessern und gleichzeitig Spritzer und Materialverschwendung minimieren. Der Forschungsbericht zum Markt für Beschichtungsadditive weist auf steigende Investitionen in biobasierte Rheologiemodifikatoren hin, da Nachhaltigkeitsziele in den globalen Fertigungssektoren immer wichtiger werden.

Trübungsmittel: tragen etwa 21 % zum Wachstum des Marktes für Beschichtungsadditive bei, indem sie die Deckkraft, den Weißgrad und das optische Erscheinungsbild in Beschichtungsformulierungen verbessern. Diese Additive werden häufig in dekorativen Farben, Industriebeschichtungen, Verpackungsmaterialien und Spezialanwendungen verwendet, die eine verbesserte optische Leistung erfordern. Titandioxid-Alternativen und polymere Trübungsmittel erfreuen sich zunehmender Beliebtheit, da Hersteller nach kosteneffizienten und umweltfreundlichen Lösungen suchen.

Die Verpackungs- und Konsumgüterindustrie ist ein bedeutender Anwender von Trübungsmitteln, da das Aussehen des Produkts Kaufentscheidungen direkt beeinflusst. Verstärkte Bautätigkeiten und Innenrenovierungsprojekte erhöhen auch die Nachfrage nach hochwertigen dekorativen Beschichtungen mit hervorragender Deckkraft. Die Marktaussichten für Beschichtungsadditive zeigen eine zunehmende Akzeptanz leichter polymerer TrübungsmittelArchitekturbeschichtungenwo ein reduzierter Rohstoffverbrauch und eine verbesserte Umweltleistung für Beschichtungshersteller Priorität haben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Formulierung

Auf Wasserbasis: Beschichtungen machen aufgrund des zunehmenden Umweltbewusstseins und regulatorischer Beschränkungen für Lösungsmittelemissionen fast 58 % des weltweiten Marktanteils für Beschichtungsadditive aus. Diese Formulierungen erfordern spezielle Additive wie Netzmittel, Dispergiermittel, Verdickungsmittel und Entschäumer, um die Beschichtungsleistung und Anwendungsstabilität aufrechtzuerhalten. Bautenanstriche, industrielle Wartungsanstriche und Holzanstriche sind Hauptanwendungsbereiche, die den Verbrauch wasserbasierter Additive antreiben.

Hersteller investieren stark in fortschrittliche Additivtechnologien, die die Wasserbeständigkeit, Haltbarkeit und Trocknungsleistung umweltfreundlicher Beschichtungen verbessern. Auch die Automobilbranche setzt auf Beschichtungssysteme auf Wasserbasis, um Nachhaltigkeitsstandards zu erfüllen und Gefahren am Arbeitsplatz zu reduzieren. Die Prognose für den Markt für Beschichtungsadditive deutet auf eine anhaltende Expansion wasserbasierter Technologien in den Bereichen industrielle Fertigung und Infrastruktur hin, insbesondere in Regionen, die strenge Umweltrichtlinien und Initiativen für umweltfreundliches Bauen umsetzen.

Lösungsmittelbasiert: Beschichtungen machen aufgrund ihrer starken Leistung in anspruchsvollen Industrieumgebungen etwa 42 % der Marktgröße für Beschichtungsadditive aus. Diese Beschichtungen werden bevorzugt in Anwendungen eingesetzt, die eine hohe chemische Beständigkeit, Haltbarkeit und schnelle Aushärtungsleistung erfordern. Schwere Industriemaschinen, Schiffsbeschichtungen, Beschichtungen für die Luft- und Raumfahrt sowie die Öl- und Gasinfrastruktur sind weiterhin stark auf lösungsmittelbasierte Systeme angewiesen, um eine langfristige Schutzleistung zu erzielen.

Obwohl Umweltvorschriften den Übergang zu nachhaltigen Alternativen fördern, bleiben lösungsmittelbasierte Beschichtungen in Bereichen wichtig, in denen Betriebszuverlässigkeit und Schutz vor extremen Bedingungen von entscheidender Bedeutung sind. Die in diesen Systemen verwendeten Additive werden neu entwickelt, um gefährliche Emissionen zu reduzieren und gleichzeitig die Beschichtungseffizienz aufrechtzuerhalten. Die Marktanalyse für Beschichtungsadditive zeigt eine anhaltende Nachfrage aus den Bereichen industrielle Wartung und Schutzbeschichtungen, insbesondere in Schwellenländern, die eine schnelle industrielle Expansion und Infrastrukturentwicklung erleben.

Regionaler Ausblick auf den Markt für Beschichtungsadditive

Nordamerika

North America Coating Additives Market Share, 2026 (%)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Aufgrund der fortschrittlichen industriellen Infrastruktur, der starken Automobilproduktion und zunehmender Investitionen in nachhaltige Beschichtungstechnologien hält Nordamerika etwa 34 % des weltweiten Marktanteils bei Beschichtungsadditiven. Die Region profitiert von der hohen Akzeptanz wasserbasierter Beschichtungen und umweltfreundlicher Zusatzstoffe im Baugewerbe, in der Luft- und Raumfahrt sowie in der industriellen Instandhaltung. Hersteller konzentrieren sich auf die Entwicklung fortschrittlicher Additive, die die Beschichtungseffizienz verbessern und gleichzeitig die Umweltbelastung verringern. Die Nachfrage nach Korrosionsschutz- und Schutzbeschichtungen in Projekten für erneuerbare Energien und in der Verkehrsinfrastruktur unterstützt weiterhin die Marktexpansion.

Die Vereinigten Staaten bleiben aufgrund ihrer starken Produktionskapazitäten für Spezialchemikalien und der zunehmenden Einführung intelligenter Beschichtungstechnologien der größte Beitragszahler in der Region. Industrielle Renovierungsmaßnahmen und erhöhte Investitionen in die Herstellung von Elektrofahrzeugen schaffen zusätzliche Möglichkeiten für Hochleistungsadditive. Die Einblicke in den Markt für Beschichtungsadditive zeigen, dass technologische Innovation und die Einhaltung gesetzlicher Vorschriften nach wie vor zentrale Faktoren sind, die die Produktentwicklungsstrategien in ganz Nordamerika beeinflussen.

Europa

Auf Europa entfallen fast 28 % der weltweiten Marktgröße für Beschichtungsadditive, unterstützt durch strenge Umweltvorschriften und die weit verbreitete Einführung nachhaltiger Beschichtungssysteme. Die Region ist ein wichtiges Zentrum für Automobilbeschichtungen, Industriemaschinenbeschichtungen und fortschrittliche Architekturanwendungen. Europäische Hersteller priorisieren emissionsarme Technologien und biobasierte Zusatzstoffe, um sie mit Nachhaltigkeitszielen und Initiativen zur Kreislaufwirtschaft in Einklang zu bringen.

Die Nachfrage nach fortschrittlichen Rheologiemodifikatoren, Netzmitteln und Dispergiermitteln steigt in allen Industriezweigen, wobei der Schwerpunkt auf Energieeffizienz und umweltbewusster Produktion liegt. Die Modernisierung der Infrastruktur und Projekte zum umweltfreundlichen Bauen treiben die Einführung wasserbasierter Beschichtungen weiter voran. Die Branchenanalyse für Beschichtungsadditive zeigt, dass Innovationen bei leistungsstarken und multifunktionalen Additiven nach wie vor ein wichtiger Wettbewerbsfaktor für europäische Chemieproduzenten sind.

Deutschland Markt für Beschichtungsadditive

Aufgrund seiner starken Automobilproduktionsbasis und fortschrittlichen industriellen Produktionskapazitäten macht Deutschland etwa 31 % des europäischen Marktes für Beschichtungsadditive aus. Deutsche Beschichtungshersteller investieren stark in nachhaltige Additivtechnologien, um Umweltstandards zu erfüllen und die Beschichtungsleistung in allen industriellen Anwendungen zu verbessern. Automobil-OEM-Beschichtungen und industrielle Schutzbeschichtungen bleiben wichtige Verbrauchsbereiche für Dispergiermittel, Entschäumer und spezielle Rheologiemodifikatoren.

Der Maschinenbau- und Fertigungssektor des Landes steigert die Nachfrage nach Beschichtungen mit verbesserter Haltbarkeit, Korrosionsbeständigkeit und thermischer Stabilität. Auch in Deutschland ist eine zunehmende Einführung von Pulverbeschichtungen und UV-härtenden Technologien zu verzeichnen, was Möglichkeiten für fortschrittliche Additivinnovationen schafft. Der Ausbau der Infrastruktur für erneuerbare Energien und industrielle Automatisierungsprojekte unterstützen die anhaltende Marktnachfrage. Der Deutschland-Marktbericht für Beschichtungsadditive hebt wachsende Investitionen in Forschungs- und Entwicklungsaktivitäten hervor, die auf die Verbesserung umweltfreundlicher Beschichtungsformulierungen abzielen.

Markt für Beschichtungsadditive im Vereinigten Königreich

Das Vereinigte Königreich trägt fast 24 % zum europäischen Markt für Beschichtungsadditive bei. Unterstützt wird dies durch eine starke Nachfrage aus dem Bau-, Verpackungs- und Transportsektor. Wasserbasierte Beschichtungen gewinnen zunehmend an Bedeutung, da Hersteller emissionsarmen Technologien und der Einhaltung gesetzlicher Vorschriften Vorrang einräumen. Der Markt verzeichnet eine steigende Nachfrage nach Additiven, die das Aussehen, die Wetterbeständigkeit und die Langzeitleistung von Beschichtungen verbessern.

Industriesanierungsprojekte und der Ausbau der kommerziellen Infrastruktur fördern den Verbrauch von dekorativen und schützenden Beschichtungen. Auch die britische Verpackungsindustrie erzeugt eine starke Nachfrage nach Spezialadditiven für lebensmittelechte und nachhaltige Beschichtungsanwendungen. Hersteller investieren in intelligente Beschichtungstechnologien mit antimikrobiellen und Anti-Fingerprint-Eigenschaften für Anwendungen im Gesundheitswesen und in der Elektronik. Der Forschungsbericht zum Markt für Beschichtungsadditive im Vereinigten Königreich weist auf eine zunehmende Zusammenarbeit zwischen Spezialchemieunternehmen und industriellen Beschichtungsherstellern hin, um Produktinnovationen und nachhaltige Herstellungspraktiken zu beschleunigen.

Asien-Pazifik

Aufgrund der raschen Industrialisierung, Urbanisierung und der Ausweitung der Automobilproduktion in den großen Volkswirtschaften hält der asiatisch-pazifische Raum etwa 30 % des weltweiten Marktanteils bei Beschichtungsadditiven. China, Japan, Südkorea und Indien tragen maßgeblich zur regionalen Nachfrage nach Industrielacken, Bautenlacken und Schutzlacken bei. Der zunehmende Ausbau der Infrastruktur und der Produktionsausbau führen zu einer starken Nachfrage nach fortschrittlichen additiven Technologien.

Die wachsende Mittelschicht und die zunehmende Bautätigkeit steigern den Verbrauch von Dekorationsfarben in der gesamten Region. Wasserbasierte Beschichtungen erfreuen sich zunehmender Beliebtheit, da Regierungen strengere Umweltvorschriften für Industrieemissionen einführen. Die Marktprognose für Beschichtungsadditive zeigt große Chancen für Lieferanten auf, die nachhaltige und leistungsstarke Additive anbieten, die auf regionale Produktionsanforderungen und Infrastrukturprojekte zugeschnitten sind.

Japanischer Markt für Beschichtungsadditive

Auf Japan entfallen aufgrund fortschrittlicher Fertigungskapazitäten und starker Nachfrage aus der Automobil- und Elektronikindustrie etwa 22 % der Marktgröße für Beschichtungsadditive im asiatisch-pazifischen Raum. Japanische Hersteller legen Wert auf Hochleistungsbeschichtungen mit außergewöhnlicher Präzision, Haltbarkeit und ästhetischer Qualität. Dies führt zu einer erheblichen Nachfrage nach fortschrittlichen Dispergiermitteln, Rheologiemodifikatoren und Additiven zur Oberflächenkontrolle.

Das Land ist auch führend bei intelligenten Beschichtungsinnovationen, darunter antistatische, antibakterielle und selbstreinigende Technologien. Die Nachfrage nach umweltverträglichen Beschichtungen steigt, da sich Industrieproduzenten auf Initiativen zur Kohlenstoffreduzierung und Ressourceneffizienz konzentrieren. Die Marktanalyse für Beschichtungsadditive in Japan weist auf steigende Investitionen in nanotechnologiebasierte Additive für Elektronik- und Halbleiteranwendungen hin, bei denen ultradünne und äußerst haltbare Beschichtungen unerlässlich sind.

Markt für Beschichtungsadditive in China

Aufgrund der umfangreichen Industrieproduktion und der groß angelegten Infrastrukturentwicklung trägt China fast 39 % zum Wachstum des Marktes für Beschichtungsadditive im asiatisch-pazifischen Raum bei. Die Sektoren Bauwesen, Automobilbau, Unterhaltungselektronik und Industrieausrüstung sind im ganzen Land Hauptverbraucher von Beschichtungszusätzen. Die rasche Urbanisierung und zunehmende kommerzielle Bauprojekte unterstützen weiterhin die starke Nachfrage nach dekorativen und schützenden Beschichtungen.

Der Schwerpunkt der chinesischen Regierung auf ökologische Nachhaltigkeit ermutigt Hersteller, wasserbasierte und VOC-arme Beschichtungstechnologien einzuführen. Inländische Additivhersteller erweitern ihre Produktionskapazitäten und investieren in innovative Spezialchemikalien, um der wachsenden industriellen Nachfrage gerecht zu werden. Der China-Marktbericht für Beschichtungsadditive hebt die zunehmende Einführung fortschrittlicher Industriebeschichtungen in der Infrastruktur für erneuerbare Energien, in Transportsystemen und in der Schwerindustrie hervor.

Rest der Welt

Auf die Region „Rest der Welt“ entfallen etwa 8 % des weltweiten Marktanteils bei Beschichtungsadditiven, unterstützt durch die industrielle Expansion in Lateinamerika, dem Nahen Osten und Afrika. Infrastrukturentwicklungsprojekte, Öl- und Gasinvestitionen und die steigende Automobilproduktion schaffen Möglichkeiten für Schutz- und Industriebeschichtungsanwendungen. Länder in diesen Regionen setzen zunehmend fortschrittliche Beschichtungstechnologien ein, um die Haltbarkeit der Infrastruktur und die Betriebseffizienz zu verbessern.

Die Nachfrage nach korrosionsbeständigen Beschichtungen ist besonders groß in den Bereichen Schifffahrt, Energie und Industrie, die unter rauen Umweltbedingungen arbeiten. Die Hersteller konzentrieren sich auf den Ausbau regionaler Vertriebsnetze und die Einführung kostengünstiger Additivlösungen, die auf die lokalen Marktanforderungen zugeschnitten sind. Der Markt für Beschichtungsadditive bietet weiterhin vielversprechende Chancen in Schwellenländern, wo Urbanisierung, Industrialisierung und Modernisierungsaktivitäten der Infrastruktur die Nachfrage nach fortschrittlichen Beschichtungssystemen weiterhin beschleunigen.

Liste der führenden Unternehmen für Beschichtungsadditive

- BASF SE

- Altana AG

- DOW Inc.

- Nouryon

- Evonik Industries AG

- Arkema

- Eastman Chemical Company

- Ashland Inc.

- Clariant AG

- Die Lubrizol Corporation

Die beiden größten Unternehmen nach Marktanteil

- BASF SE – 16 % Marktanteil

- DOW Inc. – 13 % Marktanteil

Investitionsanalyse und -chancen

Der Markt für Beschichtungsadditive zieht aufgrund der wachsenden industriellen Nachfrage nach nachhaltigen und leistungsstarken Beschichtungslösungen eine starke Investitionstätigkeit an. Die Hersteller erhöhen ihre Investitionen in Forschungseinrichtungen, Produktionserweiterungen und fortschrittliche Spezialchemietechnologien. Die Investitionstrends konzentrieren sich stark auf umweltfreundliche Additive für wasserbasierte, pulverförmige und UV-härtende Lacksysteme. Industrielle Automatisierung und intelligente Fertigung ermutigen Unternehmen, die Effizienz der additiven Produktion zu optimieren und Betriebsabfälle zu reduzieren.

Der asiatisch-pazifische Raum bleibt aufgrund der raschen Industrialisierung und des Infrastrukturausbaus ein wichtiges Investitionsziel. Unternehmen errichten regionale Produktionsstätten und strategische Partnerschaften, um die Lieferkettenkapazitäten zu stärken und den Marktzugang zu verbessern. Die Automobil- und erneuerbare Energiebranche schafft neue Möglichkeiten für Korrosionsschutz- und hitzebeständige Beschichtungstechnologien. Die Chancen auf dem Markt für Beschichtungsadditive nehmen auch bei Verpackungs- und Elektronikanwendungen zu, bei denen fortschrittlicher Oberflächenschutz und die Verbesserung des Erscheinungsbilds immer wichtiger werden. Es wird erwartet, dass Risikoinvestitionen in biobasierte Additive und nanotechnologiebasierte Beschichtungen die Produktinnovation in der globalen Spezialchemieindustrie beschleunigen werden.

Entwicklung neuer Produkte

Innovation bleibt eine zentrale Wettbewerbsstrategie im Markt für Beschichtungsadditive. Hersteller führen multifunktionale Additive ein, die gleichzeitig die Dispersions-, Antischaum-, Benetzungs- und Haltbarkeitsleistung verbessern können. Neue biobasierte Additive werden entwickelt, um nachhaltige Beschichtungsformulierungen zu unterstützen und gleichzeitig Leistungsstandards in Industriequalität aufrechtzuerhalten. Beschichtungstechnologien auf Wasserbasis treiben weiterhin die Produktentwicklung für dekorative, Automobil- und Industrieanwendungen voran.

Nanotechnologiebasierte Additive werden in Premiumbeschichtungen, die eine hervorragende Kratzfestigkeit, UV-Schutz und thermische Stabilität erfordern, immer beliebter. Intelligente Beschichtungen mit antibakteriellen, selbstreinigenden und leitfähigen Eigenschaften beeinflussen auch die Forschungsaktivitäten von Spezialchemieherstellern. Digitale Formulierungstechnologien und KI-gestützte Beschichtungsentwicklung helfen Herstellern, die Produktoptimierung zu beschleunigen und Testzyklen zu verkürzen. Die Trends auf dem Markt für Beschichtungsadditive deuten auf eine zunehmende Zusammenarbeit zwischen Additivlieferanten und Endverbraucherindustrien hin, um maßgeschneiderte Lösungen für neue Anwendungen in Elektrofahrzeugen, der Infrastruktur für erneuerbare Energien und der fortschrittlichen Elektronikfertigung zu entwickeln.

Fünf aktuelle Entwicklungen (2023–2025)

- Im Jahr 2024 führte die BASF SE fortschrittliche nachhaltige Dispergiermitteltechnologien für Industriebeschichtungen mit niedrigem VOC-Gehalt ein.

- DOW Inc. erweiterte im Jahr 2023 die Produktionskapazität für Spezialadditive für wasserbasierte Beschichtungen im gesamten asiatisch-pazifischen Raum.

- Evonik Industries AG brachte im Jahr 2025 multifunktionale Lackadditive für Automobil- und Industrieschutzlacke auf den Markt.

- Arkema hat im Jahr 2024 neue Rheologiemodifikatoren entwickelt, die sich auf eine verbesserte Stabilität und Anwendungseffizienz in dekorativen Beschichtungen konzentrieren.

- Nouryon führte im Jahr 2023 umweltfreundliche Entschäumerlösungen für wasserbasierte Hochleistungsbeschichtungen ein.

Berichterstattung über den Markt für Beschichtungsadditive

Der Marktbericht für Beschichtungsadditive bietet eine umfassende Analyse der Marktdynamik, Segmentierungstrends, der Wettbewerbslandschaft, der regionalen Aussichten, der technologischen Innovation und der industriellen Nachfragemuster. Der Bericht bewertet die Leistung wichtiger Additivkategorien, darunter Entschäumer, Dispergiermittel, Verdickungsmittel und Trübungsmittel, in verschiedenen industriellen Anwendungen. Außerdem werden Nachfragetrends im Zusammenhang mit wasser- und lösungsmittelbasierten Beschichtungen in den Bereichen Automobil, Bau, Industrie, Verpackung, Luft- und Raumfahrt und Schifffahrt untersucht.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Die Berichtsabdeckung umfasst regionale Marktbewertungen für Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt sowie Einblicke auf Länderebene für Deutschland, das Vereinigte Königreich, Japan und China. Wettbewerbs-Benchmarking großer Hersteller, Investitionsaktivitäten, Lieferkettenentwicklungen und Produktinnovationsstrategien werden detailliert analysiert. Der Forschungsbericht zum Markt für Beschichtungsadditive bewertet auch neue Chancen im Zusammenhang mit nachhaltigen Beschichtungen, intelligenten Beschichtungen und nanotechnologiebasierten Additivlösungen. In der Studie werden Markttrends umfassend untersucht, die die Effizienz industrieller Beschichtungen, die Einhaltung von Umweltvorschriften und die Leistung fortschrittlicher Materialien beeinflussen.

- 2021-2034

- 2025

- 2021-2024

- 139

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf