Marktgröße, Anteil und Branchenanalyse für Beschichtungsharze, nach Harzen (Acryl, Alkyd, Polyurethan, Epoxid, Polyester und andere), nach Formulierungstechnologie (wasserbasiert, lösungsmittelbasiert, Pulver und andere), nach Endverbrauchsindustrie (Architekturlacke, allgemeine Industrielacke, Pulverlacke, Holzlacke, Automobil-OEM-Lacke, Autoreparaturlacke, Schutzlacke, Verpackungslacke) und regionale Prognose, 2026-2034

Marktgröße und Branchenüberblick für Beschichtungsharze

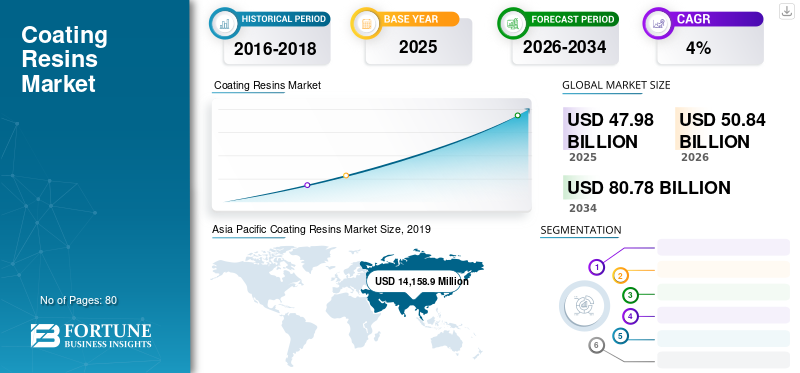

Die globale Marktgröße für Beschichtungsharze wurde im Jahr 2025 auf 47,98 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 50,84 Milliarden US-Dollar im Jahr 2026 auf 80,78 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,96 % aufweisen.Der asiatisch-pazifische Raum dominierte den Markt für Beschichtungsharze mit einem Marktanteil von 42,01 % im Jahr 2025.

Beschichtungsharze sind Polymerverbindungen, die bei der Herstellung von Beschichtungen als Hauptkomponenten verwendet werden. Diese fortschrittlichen Materialien dienen als Schutzschichten und werden ausschließlich für Korrosion, Zähigkeit, Witterungs- und Fleckenbeständigkeit verwendet.

Aufgrund der steigenden Endverbrauchsindustrien und technologischen Entwicklungen verzeichnet der Markt eine hohe Wachstumsrate. Auch das Wirtschaftswachstum in Entwicklungsländern und strenge Umweltauflagen dürften den Markt antreiben. Es wird erwartet, dass der wachsende Automobilbau den Markt im Prognosezeitraum erheblich ankurbeln wird. Darüber hinaus würden das hohe Wirtschaftswachstum in Entwicklungsländern, steigende Investitionen in die Infrastruktur, strenge Umweltgesetze, eine steigende Kaufkraft und die steigende Nachfrage nach grünen und umweltfreundlichen Beschichtungen das Wachstum vorantreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Beschichtungsharze

- Marktgröße 2025: 47,98 Milliarden US-Dollar

- Marktgröße 2026: 50,84 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 80,78 Milliarden US-Dollar

- CAGR: 5,96 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Beschichtungsharze mit einem Anteil von 42,01 % im Jahr 2025.

- Das Acrylsegment hielt im Jahr 2025 nach Harztyp den größten Anteil.

- Das wasserbasierte Segment hatte im Jahr 2025 den größten Anteil an der Formulierungstechnologie.

Asien-Pazifik

Der asiatisch-pazifische Raum führte den Weltmarkt mit einem Anteil von 42,01 % und einer Marktgröße von 14,16 Milliarden US-Dollar im Jahr 2025 an.

Europa

Für Europa wird ein stetiges Wachstum erwartet, das durch Infrastrukturinvestitionen und die zunehmende Einführung von Pulverbeschichtungen vorangetrieben wird.

Nordamerika

Nordamerika dürfte aufgrund der steigenden Industrieproduktion und Automobilnachfrage moderat wachsen.

UNS.

Die wachsende Bautätigkeit und der Automobilabsatz stützen weiterhin die Nachfrage nach Beschichtungsharzen.

Japan

Eine starke Automobilproduktion und industrielle Fertigungsaktivitäten tragen zum Marktwachstum bei.

Mehr lesen

Markt für Beschichtungsharze AKTUELLE TRENDS

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Der Fokus der Hersteller auf die Entwicklung nachhaltiger Produkte ist ein aktueller Trend

Nachhaltigkeit nimmt in der Beschichtungsindustrie weiter zu. Hersteller von Harzen, Pigmenten, Additiven und endgültigen Beschichtungsformulierungen konzentrieren sich verstärkt auf die Entwicklung umweltfreundlicherer Prozesse, die weniger Energie verbrauchen und weniger Abfall und Emissionen erzeugen. Die erfolgreichsten Organisationen haben formelle Initiativen entwickelt, um das Bewusstsein zu fördern, die Kreativität zu fördern und die kontinuierliche Entwicklung und Verbesserung nachhaltiger Abläufe zu erleichtern. Eine umweltfreundliche Fertigung schont nicht nur die Umwelt, sondern hat auch erhebliche und beobachtbare Auswirkungen auf Produktivität und Rentabilität. Die Prinzipien der Grünen Chemie konzentrieren sich auf Wirksamkeit und Gefahrenvermeidung, um nachhaltige Prozesse zu schaffen. Der Energieverbrauch geht mit Kohlendioxidemissionen einher, weshalb die Reduzierung der Energiemenge ein wichtiges Ziel ist. Im asiatisch-pazifischen Raum verzeichnete der Markt für Beschichtungsharze ein Wachstum von 13.462,2 Millionen US-Dollar im Jahr 2018 auf 14,159 Millionen US-Dollar im Jahr 2019.

Ein weiteres Hauptziel vieler Hersteller in der Branche ist die Verbesserung der Gesamtressourcennutzung. Für mehrere Unternehmen im Bereich Beschichtungsharze ist die Reduzierung des Energieverbrauchs eine Schlüsselpriorität für die Entwicklung und Einführung umweltfreundlicherer Herstellungsprozesse. Sowohl für die Harzhersteller als auch für die Beschichtungsanbieter ist es wichtig, mit weniger Ressourcen mehr Wert zu schaffen. Aus Sicht der Fertigung bedeutet das, dass sie für ihre Abläufe energieeffizientere Rohstoffe und Produkte verwenden. Es würde eine verbesserte Energiequalität gewährleisten, dadurch den Brennstoffmix für energieintensive Betriebe verbessern und die Formulierung verfeinern, um den Fußabdruck des Produkts zu minimieren.

- Im Jahr 2019 kündigte Royal DSM die Einführung von Decovery SP-2022 XP an, einem neuen biobasierten selbstmattenden Harz, das ultramatte Bodenbeläge in Bezug auf ästhetische und praktische Effizienz, einfache Anwendung und Nachhaltigkeit auf ein neues Niveau heben wird.

FAHRFAKTOREN

Zunehmender Einsatz von flüssigem und biobasiertem Epoxidharz zur Förderung des Wachstums

Verschiedene Harze der Epoxidfamilie werden häufig in Elektrotauchlacken (ED) und Industriebeschichtungen verwendet, insbesondere in den Bereichen Transport, industrielle Wartung und Schifffahrt. InPulverbeschichtungenÜblicherweise werden auch Epoxidharze verwendet. Die Entwicklung von High-Solid- und Ultra-High-Solid-Formulierungen unter Verwendung von flüssigem Epoxidharz erfreut sich heutzutage immer größerer Beliebtheit. Um 100 % feste Epoxidformulierungen für Betonoberflächen, Tankauskleidungen und andere ähnliche Anwendungen zu erreichen, wird flüssiges Epoxidharz verwendet. Es wird häufig mit Phenoxy- und Novolakharzen angereichert, um deren Leistung und Eigenschaften zu verbessern. Die Leistung vonEpoxidharz auf WasserbasisDie Technologie hat zugenommen und ermöglicht daher eine höhere Nutzung. Aufgrund des erheblichen Einsatzes von Beschichtungen aus Metall konnte nur ein begrenzter Technologieanteil erreicht werden.

In den letzten Jahren haben zunehmende Umwelt- und Wirtschaftsprobleme sowie die Unsicherheit, die mit begrenzten petrochemischen Ressourcen einhergeht, einen rasanten Anstieg der Forschungs- und Entwicklungsaktivitäten zur Entwicklung biobasierter Polymere ausgelöst. Hersteller versuchen, aus natürlich vorkommenden Rohstoffen gewonnene Polymere durch erdölbasierte Materialien zu ersetzen, um den industriellen Bedarf an umweltverträglichen Prozessen und Gütern zu decken, die nachhaltiges Wachstum fördern. Darüber hinaus ist die Entwicklung sichererer Methoden zur Polymerproduktion, einschließlich der Verwendung sichererer Bausteine und Zusatzstoffe, von großem Interesse. Kommerzielle Epoxidharze werden üblicherweise aus DGEBA, cycloaliphatischen Epoxidharzen oder Diglycidylethern von Novolac-Harzen synthetisiert. Aufgrund ihrer geringen Kosten, ihrer Umweltfreundlichkeit und ihrer Fähigkeit, leicht epoxidiert zu werden, haben erneuerbare natürliche Ressourcen es ermöglicht, als Bausteine für Polymere zu fungieren.

Steigende Nachfrage nach Polyurethanharzen soll das Wachstum ankurbeln

Polyurethanbeschichtungen, insbesondere 1K, 2K oder gelegentlich 3K, werden häufig in der Automobil-OEM, im Transportwesen,Autoreparaturlackierung, Holz, Industrieanstriche, dekorative Beschichtungen sowie stark beanspruchte Schifffahrts- und Hochleistungsindustriesegmente. Die Verwendung von Polyurethanharzen hat in den letzten Jahren aufgrund ihrer vorteilhaften Leistungseigenschaften und ihrer Fähigkeit, in Formulierungen mit geringerem VOC-Gehalt verwendet zu werden, zugenommen. Ein wichtiges und florierendes Untersegment von Polyurethanen in den USA ist 2K-Polyharnstoff. Um den immer strengeren VOC-Anforderungen gerecht zu werden, werden zunehmend wässrige Polyurethan-Dispersionen (PUDs) entwickelt. Sie werden zur Formulierung von Einkomponentenbeschichtungen mit verbesserter Abriebfestigkeit im Vergleich zu Acrylfarben auf Wasserbasis verwendet. Sie können auch mit anderen wasserbasierten Harzen kombiniert werden, um Kostenziele und Leistungsanforderungen zu erfüllen.

Alle Polyurethan-Beschichtungsharze enthalten mäßige Mengen an flüchtigen organischen Verbindungen (VOCs). Es gibt auch keine flüchtigen organischen Verbindungen (VOCs) in 100 % Urethan-Feststoffen. Bei Beschichtungen mit geringerem Feststoffgehalt ist die Verringerung der Dicke zwischen Trockenfilmdicke (DFT) und Nassfilmdicke (WFT) auf die Verdunstung von Lösungsmitteln in die Umgebung zurückzuführen, während sich die Beschichtungen erholen. In geschlossenen Räumen können diese verdunstenden Lösungsmittel (VOCs) toxische Bedingungen und Gesundheitsrisiken für die Mitarbeiter verursachen. Aufgrund des Mangels an VOCs sind daher 100 % Feststoffe wünschenswert. Ein weiterer Vorteil bei 100 % Feststoffen sind kurze Trocknungszeiten. Die Trocknungszeiten sind außerdem so kurz, dass die Beschichtungen mit Mehrkomponentensystemen gespritzt werden, wodurch sichergestellt wird, dass diese Beschichtungen vor dem Spritzen mit der Pistole nicht vermischt werden. In ein paar Stunden können sie von Menschen problemlos verwendet werden.

EINHALTENDE FAKTOREN

Die zunehmende Zahl strenger Vorschriften zu VOC könnte das Wachstum behindern

Alkyde werden weltweit überwiegend in fast allen Kategorien von Endbeschichtungen verwendet. Allerdings nimmt die Verwendung von Alkydharzen insbesondere in Nordamerika und Europa allmählich ab, da die VOC-Grenzwerte immer weiter sinken. Die Nachfrage hat sich auf andere Harzformen für Formulierungen auf Wasserbasis und mit höherem Feststoffgehalt verlagert. Neue wasserbasierte Alkydsysteme werden auf den Markt gebracht, unter anderem aufgrund des zunehmenden Interesses an Harzen, die mit einem höheren Anteil an nachwachsenden Rohstoffen hergestellt werden. Die ersten hergestellten Alkyde basierten auf Lösungsmitteln, doch der Überschuss an Lösungsmitteln in diesen Beschichtungen erwies sich als schädlich für die menschliche Gesundheit und die Umwelt.

Alkyde sind typischerweise organisch und lösungsmittelabhängig, wobei bis zu 50 % der Lösungsmittel auf flüchtigem organischem Kohlenstoff (VOC) basieren. Aufgrund ihrer einfachen Anwendung und hohen Glanzeigenschaften werden diese Harze häufig für Beschichtungen verwendet. Insbesondere bei Alkyden kam es relativ selten zu einer Umstellung auf wasserbasierte oder VOC-ärmere Alternativen, was vor allem auf ihre Trocknungszeit, ihren Glanz, ihre Haftung und die Unterschiede in der Korrosionsbeständigkeit zurückzuführen ist. Aufgrund ihrer geringen Kosten, einfachen Handhabung und hohen Flexibilität erfreuen sich lösungsmittelbasierte Alkyde weiterhin großer Beliebtheit.

Dennoch wird erwartet, dass die Alkydharzmenge um zwei Prozent pro Jahr zurückgeht, was vor allem auf den Verlust des Anteils von Beschichtungstechnologien zurückzuführen ist, die eine bessere Effizienz bei geringeren VOCs bieten können. Beschichtungen auf Lösungsmittelbasis unterliegen immer strengeren Kontrollen bezüglich VOCs. Es ist schwierig, ihre VOC-Qualität zu verringern und gleichzeitig die niedrigen Kosten und die hohe Effizienz beizubehalten. Allerdings führen lösungsmittelbasierte Alkydbeschichtungen zur Freisetzung von VOCs, die typischerweise schädliche Auswirkungen auf die menschliche Gesundheit und die Atmosphäre haben.

Angesichts der strengeren VOC-Gesetzgebung und der Einhaltung dieser Vorschriften steht die Beschichtungsindustrie unter enormem Druck, den VOC-Gehalt lösungsmittelbasierter Beschichtungen zu reduzieren. Aufgrund ihres hohen VOC-Gehalts haben lösungsmittelbasierte Alkydbeschichtungen ihren Marktanteil an andere konkurrierende Technologien wie wasserbasierte, pulverförmige und UV-härtende Beschichtungen verloren. Es ist wichtig, ihren VOC-Gehalt zu senken, um die strengen VOC-Kriterien zu erfüllen und eine hervorragende Effizienz bei der Rückgewinnung des Marktanteils dieser Beschichtungen beizubehalten.

Marktsegmentierungsanalyse für Beschichtungsharze

Durch Harzanalyse

Acryl-Segment soll einen bedeutenden Anteil am Weltmarkt halten

Basierend auf Harzen ist der Markt für Beschichtungsharze in Acryl, Alkyd,Polyurethan, Epoxidharz, Polyester und andere. Das Acryl-Segment hielt aufgrund der zunehmenden Verwendung von Acryl einen großen MarktanteilKeramikin der biomedizinischen Industrie. Harze oder Bindemittel halten alle Bestandteile der Beschichtungen zusammen. Beschichtungsharze bestehen aus Polymeren, die auf der Grundlage der im Endprodukt gewünschten physikalischen und chemischen Eigenschaften ausgewählt werden. Acrylfarben ergeben eine glänzende, harte Oberfläche mit guter Chemikalien- und Witterungsbeständigkeit. Lösemittelhaltige Beschichtungen sind naturgemäß das größte Einsatzgebiet für durch Lösungspolymerisation hergestellte Acrylharze.

Alkyde sind relativ kostengünstig und gelten aufgrund ihrer Vielseitigkeit als „Allzweck“-Beschichtung. Sie werden häufig in vielen Beschichtungssystemen auf Lösemittelbasis eingesetzt. Sie sind eine Art Polyester, der aus Polyolen, Säuren und Pflanzenölen hergestellt wird. Epoxidharze bieten eine hervorragende Wasserbeständigkeit, hervorragende Chemikalienbeständigkeit und Abriebfestigkeit. Wenn sie jedoch ultraviolettem Licht ausgesetzt werden, können sie ihren Glanz verlieren. Polyurethane vereinen hohen Glanz und Flexibilität mit Beständigkeit gegen chemische Flecken und weisen eine hervorragende Wasserbeständigkeit auf.

Durch die Formulierung einer Technologieanalyse

Wasserbasiertes Segment ist aufgrund seines niedrigen VOC-Gehalts führend

Im Hinblick auf die Formulierungstechnologie ist der Markt in wasserbasierte, lösungsmittelbasierte, pulverförmige und andere unterteilt. Den größten Marktanteil bildete das Segment der wasserbasierten Produkte. Während der Anwendung reduzieren diese Harze die VOC-Emissionen, sind leichter zu reinigen, können die Brandgefahr verringern und führen zu einer geringeren Exposition der Arbeiter gegenüber organischen Dämpfen. Diese Technologie senkt auch die Kosten des Beschichtungsprozesses. Sie sind für Beschichtungshersteller von Vorteil, da sie eine kostengünstige und günstige Amortisationszeit für alle Investitionen bieten, die für die Anpassung der Anwendungslinie an die Verwendung wasserbasierter Harze erforderlich sind. Schlüsseleigenschaften dieser Harze können auf ein Niveau gebracht werden, das den Produktanforderungen gerecht wird, wie z. B. Härte und Beständigkeit gegenüber Wasser und Chemikalien.

Lösungsmittelharze werden zum Transport der Beschichtungsfeststoffe zum lackierten Teil verwendet. Sie werden auch Beschichtungen zugesetzt, um deren Anwendung zu erleichtern, indem sie die Viskosität verringern, sodass die Beschichtung leichter aufgetragen werden kann. Lösungsmittel stellen bei Beschichtungsanwendungen eine erhebliche Umweltbelastung dar, da beim Aushärten gefährliche Luftschadstoffe (HAPs) und VOCs freigesetzt werden.

Durch Analyse der Endverbrauchsbranche

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Bautenanstrichmittel wird aufgrund steigender Infrastrukturausgaben dominieren

Auf der Grundlage der Endverbrauchsindustrie wird der Markt für Beschichtungsharze in Bautenlacke, allgemeine Industrielacke, Pulverlacke, Holzlacke, Automobil-OEM-Lacke, Autoreparaturlacke,Schutzbeschichtungen, Verpackungsbeschichtungen und andere. Das Segment Bautenanstrichmittel wird voraussichtlich von den steigenden Infrastrukturausgaben und der steigenden Nachfrage nach leistungsstarken und langlebigen Beschichtungsmaterialien für Baukomponenten angetrieben. Diese Beschichtungen werden verwendet, um metallische Teile von Tanks, Heizkörpern, Zäunen und Metallmöbeln vor Korrosion und Rost zu schützen.

Ein erwarteter Anstieg der Infrastrukturbauaktivitäten und eine wachsende Mittelschicht schaffen lukrative Möglichkeiten für die Architekturbranche. Der zunehmende Einsatz von Industriebeschichtungen in der allgemeinen Industrie nimmt aufgrund ihrer Eigenschaften wie hoher Korrosionsbeständigkeit, chemischer Beständigkeit, UV-Abbau oder Witterungsbeständigkeit bei gleichzeitiger Kosteneinsparung zu. Hohe Haltbarkeit, chemische Beständigkeit, Nachhaltigkeit und Kratzfestigkeit, einschließlich Systeme mit niedrigem VOC-Gehalt und wasserbasierten Systemen, sind einige der Haupttreiber der Automobillackindustrie, sowohl in der Erstausrüster- als auch in der Reparaturlackierung. Es wird erwartet, dass der zunehmende Einsatz von Industrielacken, Autolacken und anderen Lacken die Nachfrage nach diesen Produkten steigern wird.

REGIONALE ANALYSE

Asien-Pazifik

Asia Pacific Coating Resins Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Marktgröße im asiatisch-pazifischen Raum lag im Jahr 2025 bei 14.158,9 Millionen US-Dollar. Die Region dominierte den Markt im Jahr 2019 und dürfte ihre Position im Prognosezeitraum behalten. Die Nachfrage in der Region wird stark von staatlichen Subventionen, der Automobilproduktion, der Bautätigkeit, den Zinssätzen und den Konsumausgaben beeinflusst, die allesamt wichtige Komponenten des BIP sind.

Europa

In Europa dürften Entwicklungen im Öl- und Gassektor sowie Infrastrukturinvestitionen das Wachstum unterstützen. Darüber hinaus wird erwartet, dass der Einsatz von Pulverbeschichtungen aufgrund der technologischen Fortschritte, die in diesem Sektor in den letzten Jahren erzielt wurden, zunehmen wird. Es wird auch aufgrund des gestiegenen Bewusstseins für ihre Umweltfreundlichkeit wachsen.

Nordamerika

Die Erholung des verarbeitenden Gewerbes in Nordamerika dürfte in moderatem Tempo voranschreiten. Die Region verzeichnet aufgrund der wachsenden industriellen Fertigung eine hohe Nachfrage. Auch steigende Automobilverkäufe, Unfallraten und zunehmende Bauaktivitäten dürften das Marktwachstum in dieser Region ankurbeln.

Lateinamerika

Die großen multinationalen Harzunternehmen sind in Lateinamerika stark vertreten und würden weiterhin durch organische strategische Akquisitionen in den Markt investieren. Der zunehmende Autobesitz aufgrund der höheren Kaufkraft und des höheren Lebensstandards sowie die schlechte Straßenqualität und häufige Verkehrsunfälle dürften die Nachfrage nach Autoreparaturlacken in der Region steigern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Naher Osten und Afrika

Im Nahen Osten und in Afrika wird aufgrund der niedrigeren Zinssätze ein Anstieg der Nachfrage nach Haushaltsgeräten erwartet. Darüber hinaus sollen mehrere Möglichkeiten für Industriebeschichtungen entstehen, die wiederum das Marktwachstum ankurbeln würden. Darüber hinaus schaffen zahlreiche Harzhersteller ein besseres Bewusstsein für die Vorteile der Verwendung der richtigen Harzprodukte für verschiedene Anwendungen, wie z. B. Automobil, Architektur, Verpackung und andere. Die Produktnachfrage wird sich aufgrund mehrerer neuer Trends in der Industrieproduktion, den Bau- und Infrastrukturausgaben, den Energiepreisen und den Verbraucherausgaben beschleunigen.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Unternehmen stärken ihre Marktanteile durch die Einführung strategischer Geschäftspläne

Der Markt ist von Natur aus fragmentiert, da verschiedene große Akteure sowie einige globale und regionale kleine und mittlere Akteure weltweit vertreten sind. Viele Unternehmen konkurrieren aufgrund der angebotenen Produktqualität und der Technologie zur Herstellung von Beschichtungsharzen. Wichtige Akteure sind an Fusionen und Übernahmen beteiligt, entwickeln Infrastruktur, erweitern ihre Produktionsanlagen, investieren in Forschungs- und Entwicklungseinrichtungen und suchen nach Möglichkeiten zur vertikalen Integration entlang der Wertschöpfungskette.

Zu den wichtigsten Akteuren auf dem Weltmarkt zählen BASF SE, ALLNEX NETHERLANDS B.V., Covestro AG, DIC CORPORATION, Dow Chemical und Arkema. Es wird erwartet, dass sich der Wettbewerb verschärft, da die führenden Anbieter aktiv an der Erweiterung ihrer Produktpalette sowie ihrer globalen und regionalen Präsenz arbeiten.

LISTE DER WICHTIGSTEN AKTEURE AUF DEM BESCHICHTUNGSHARZ-MARKT:

- BASF SE (Ludwigshafen, Deutschland)

- ALLNEX NETHERLANDS B.V. (Bergen Op Zoom, Niederlande)

- Covestro AG(Leverkusen, Deutschland)

- Wacker Chemie AG(München, Deutschland)

- Dow (Michigan, USA)

- Sherwin-Williams(Ohio, USA)

- Evonik (Essen, Deutschland)

- Mitsubishi Chemical Corporation (Tokio, Japan)

- TORAY INDUSTRIES, INC. (Tokio, Japan)

- Solvay (Brüssel, Belgien)

- Eastman Chemical Company (Tennessee, USA)

- DIC CORPORATION (Tokio, Japan)

- Hexion (Ohio, USA)

- Perstorp (Malmö, Schweden)

- DSM (Heerlen, Niederlande)

- Arkema (Colombes, Frankreich)

- Andere Schlüsselspieler

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juli 2020 –Engineered Polymer Solutions (EPS) hat die EPS 2400-Serie in Nordamerika auf den Markt gebracht. Es handelt sich um eine neue Reihe von sechs wasserbasierten Acrylharzen, die von Herstellern von Holzbeschichtungen zur Herstellung leistungsstarker Lösungen für Möbel-, Möbel- und Bodenbelagsanwendungen in industriellen Anwendungen verwendet werden.

- Februar 2019 –Arkema hat in Navi Mumbai, Maharashtra, eine neue erstklassige Produktionsanlage für Polyesterharz eingeweiht. Zu dieser Einrichtung gehört auch ein spezielles Labor, das sowohl Anwendungsentwicklung als auch technischen Support bietet. Es wird Arkema dabei helfen, Kunden in ganz Indien sowie in der Golfregion und den Nachbarländern in der schnell wachsenden Pulverbeschichtungsindustrie einen besseren Service zu bieten.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Marktforschungsbericht für Beschichtungsharze bietet eine detaillierte Analyse des Marktes und konzentriert sich auf entscheidende Aspekte wie führende Unternehmen, Produkte und Anwendungen. Darüber hinaus bietet es detaillierte Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es verschiedene Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben. Dieser Bericht enthält auch historische Daten und prognostiziert das Umsatzwachstum auf globaler, regionaler und Länderebene und analysiert die neuesten Dynamiken und Chancen in der Branche.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Mio. USD) und Volumen (Kilotonnen) |

|

Segmentierung |

Harze; Formulierungstechnologie; und Endverbrauchsindustrie |

|

Von Harzen |

|

|

Durch Formulierungstechnologie |

|

|

Nach Endverbrauchsindustrie |

|

|

Nach Geographie |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 47,98 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 80,78 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 14.158,9 Millionen US-Dollar.

Mit einer CAGR von 5,96 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Es wird erwartet, dass das Segment Bautenanstrichstoffe im Prognosezeitraum das führende Segment in diesem Markt sein wird.

Die wachsende Bauindustrie ist der Schlüsselfaktor für den Markt.

BASF SE, ALLNEX NETHERLANDS B.V., Covestro AG, DIC CORPORATION und Arkema sind die Hauptakteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Es wird erwartet, dass die hohe Nachfrage nach umweltfreundlichen Beschichtungsharzen die Einführung dieser Produkte vorantreiben wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 80

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf