Marktgröße, Anteil und Branchenanalyse für Betrieb und Wartung von Windkraftanlagen, nach Typ (geplant, außerplanmäßig), nach Standort (Onshore, Offshore) und regionalen Prognosen, 2026–2034

WICHTIGE MARKTEINBLICKE

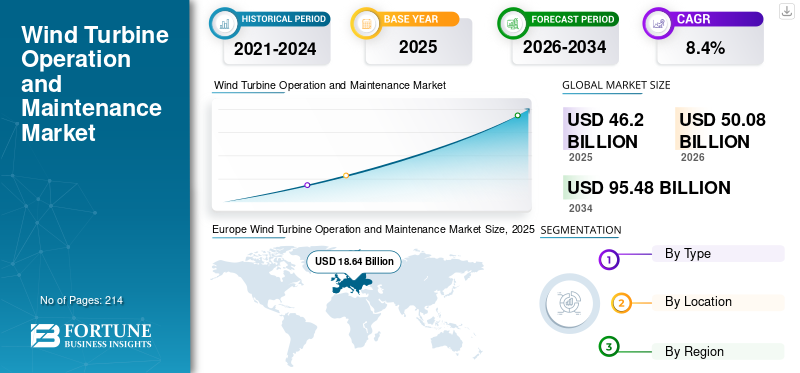

Die globale Marktgröße für den Betrieb und die Wartung von Windkraftanlagen wurde im Jahr 2025 auf 46,20 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 50,08 Milliarden US-Dollar im Jahr 2026 auf 95,48 Milliarden US-Dollar im Jahr 2034 ansteigt und von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 8,40 % wächst. Europa dominierte den Markt für den Betrieb und die Wartung von Windkraftanlagen mit einem Marktanteil von 40,35 % 2025, angetrieben durch Bundes- und Landespolitik, Anreize und regulatorische Unterstützung, die die Einführung erneuerbarer Energien fördern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum globalen Markt für Betrieb und Wartung von Windkraftanlagen

- Marktgröße 2025: 46,20 Milliarden US-Dollar

- Marktgröße 2026: 50,08 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 95,48 Milliarden US-Dollar

- CAGR: 8,40 % von 2026–2034

- Europa dominierte den Markt für den Betrieb und die Wartung von Windkraftanlagen mit einem Anteil von 40,35 % und generierte im Jahr 2025 18,64 Milliarden US-Dollar.

- Das Segment der außerplanmäßigen Wartung hielt im Jahr 2025 aufgrund der Notwendigkeit von Notfallreparaturen und Geräteausfallmanagement den größten Marktanteil.

- Das Onshore-Segment dominierte im Jahr 2025 den Markt aufgrund geringerer Installations- und Wartungskosten im Vergleich zu Offshore-Projekten.

Europa

Europa erwirtschaftete im Jahr 2025 18,64 Milliarden US-Dollar, unterstützt durch umfangreiche Offshore-Windkraftanlagen und eine starke Politik im Bereich erneuerbare Energien.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt einen bedeutenden Marktanteil, angetrieben durch schnelle Windenergieinstallationen in China, Indien und anderen regionalen Volkswirtschaften.

Nordamerika

Nordamerika wächst aufgrund des starken Ausbaus der Windkraft und unterstützender Anreize für erneuerbare Energien weiter.

UNS.

Der Markt für Betrieb und Wartung von Windkraftanlagen soll bis 2032 ein Volumen von 11,86 Milliarden US-Dollar erreichen.

Japan

Steigende Investitionen in erneuerbare Energien und Offshore-Windprojekte unterstützen die Nachfrage nach Betriebs- und Wartungsdienstleistungen für Windkraftanlagen.

Mehr lesen

Markttrends für den Betrieb und die Wartung von Windkraftanlagen

Zunehmender Einsatz erneuerbarer Energien zur Stromerzeugung zur Förderung des Marktwachstums

Der Strombedarf steigt aufgrund des Bevölkerungswachstums kontinuierlich an. Da die Nachfrage steigt, erhöhen Länder ihre Stromkapazität, indem sie neue Anlagen installieren oder ihre bestehenden Energieanlagen erweitern. Aufgrund von Umweltvorschriften nutzen verschiedene Unternehmen erneuerbare Energiequellen zur Stromerzeugung, insbesondere Solar- und Windkraft, was letztendlich das Marktwachstum steigert.

Der zunehmende Klimawandel und die zunehmenden CO2-Emissionen haben dazu geführt, dass verschiedene Länder in den kommenden Jahren erneuerbare Energien einführen, um die CO2-Emissionen einzudämmen und CO2-Neutralität anzustreben. Der Wandel im Energiesektor hat den Einsatz von Offshore-Windenergie als eine der vielversprechendsten erneuerbaren Energiequellen zur Nutzung des reichen Potenzials der Windenergie verstärkt, was die Entwicklung beschleunigt hatOffshore-WindkraftMarkt in Nordamerika, im asiatisch-pazifischen Raum und in europäischen Ländern. Beispielsweise erhielt Atlantic Shore am 30. Juni 2021 eine Auszeichnung des New Jersey Board of Public Utilities für die Entwicklung eines Offshore-Windkraftprojekts zur Stromversorgung von über 700.000 Haushalten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

FAHRFAKTOREN

Fortschritte in der Betriebs- und Wartungstechnologie zur Förderung des Wachstums

Der Betrieb und die Wartung von Windkraftanlagen ist jeder Prozess, der darauf abzielt, Windkraftanlagen in einem instabilen Betriebszustand zu halten. Die Teile der Windkraftanlage sind teuer und eine Schmierung ist erforderlich, um die maximale Effizienz und Leistung der Turbine zu erreichen. In der Vergangenheit führten die Anlagenbetreiber die Wartung und Reparatur von Windkraftanlagen manuell durch. Die Turbineninspektion wurde vom Betreiber mithilfe von Kränen durchgeführt. Das manuelle System konnte den Komponentenausfall nicht frühzeitig erkennen, was zum Totalausfall der Turbine führen konnte. Dies erhöht auch die Betriebs- und Wartungskosten und führt zu einer geringeren Effizienz von Windkraftanlagen.

Dies treibt die meisten Unternehmen dazu, an der Entwicklung neuer und innovativer Technologien zu arbeiten, um mühsame Betriebs- und Wartungsaufgaben leichter zugänglich und kostengünstiger zu machen. Windenergieentwickler suchen nach innovativen und zeitgemäßen Techniken, um die Betriebs- und Wartungskosten zu senken.

Die Windindustrie setzt auf Automatisierung, innovative Technologie, KI und Datenanalyse für eine effektive und effiziente Wartung von Windkraftanlagen ohne menschliches Eingreifen. Der Betrieb und die Wartung von Windkraftanlagen entwickeln sich in der Windindustrie erheblich weiter, da verschiedene Technologien und fortschrittliche Software den Markt für Betrieb und Wartung von Windkraftanlagen vorangetrieben haben. Die Einführung verschiedener Weiterentwicklungen, wie z. B. mobiler GeräteIoT-Technologie, erweiterte Zustandsüberwachung, Datenbankverwaltung und Analyse spielten eine bedeutende Rolle auf dem Weltmarkt.

Günstige Politik für erneuerbare Energien und steigende Investitionen in Windenergie treiben das Marktwachstum voran

Zunehmende Umweltvorschriften zwingen die Energieerzeugungsindustrie dazu, auf sauberere und umweltfreundlichere Energiequellen umzusteigen. Mehrere Länder weltweit konzentrieren sich auf die Entwicklung erneuerbarer Stromerzeugung, um ihre Abhängigkeit von konventionellen Quellen für die Stromerzeugung zu verringern. Darüber hinaus nehmen die Investitionen in Wind-, Solar- und andere erneuerbare Energiequellen stetig zu.

Windkraft ist eine der wichtigsten erneuerbaren Energiequellen mit dem Potenzial, globale Herausforderungen bei der Stromerzeugung zu lösen. Die gesamte weltweite Windkraftkapazität hat bisher bis zu 837 GW erreicht, wobei im Jahr 2021 weltweit fast 94 GW der Kapazität hinzukommen. Daher erfordert eine derart große Entwicklung der Windkraftkapazität eine regelmäßige Überwachung und Wartung. Die wachsenden Investitionen in die Installation und den Betrieb von Windenergie werden wahrscheinlich das Marktwachstum für Betriebs- und Wartungsdienstleistungen für Windkraftanlagen vorantreiben.

Darüber hinaus sind die zunehmenden Regierungsinitiativen und -richtlinien für die Entwicklung sauberer Energie der Haupttreiber für das Wachstum der Windkraftbranche. In verschiedenen Ländern wie Deutschland, Großbritannien, den USA, Japan und China sind Einspeisetarife (FIT), Steuergutschriften, Stromausgleichsmechanismen, Investitionen und andere die wichtigsten Energiepolitiken und Subventionen, die explizit auf den Windenergiesektor abzielen, um die erforderliche Stromnachfrage aufrechtzuerhalten. In den USA beispielsweise ermöglicht die Federal Business Energy Investment Tax Credit (ITC) neuen Besitzern von Windkraftanlagen, eine Steuergutschrift in Höhe von 30 % des Wertes der Turbine/Anlage zu erhalten. Solche Maßnahmen der Regierung dürften zu einem Anstieg der Windenergieinstallationen führen, was zu einer Nachfrage nach Wartung und Betrieb von Windkraftanlagen führen wird.

EINHALTENDE FAKTOREN

Hohe Betriebs- und Wartungskosten von Windkraftanlagen dürften das Marktwachstum beeinträchtigen

Betrieb und Wartung sind entscheidend für die reibungslose und lange Lebensdauer der Windkraftanlage. Die Betriebs- und Wartungskosten für Windkraftanlagen sind sehr hoch und machen fast 30 % der Gesamtkosten für Windkraftanlagen aus, was einer der Hauptfaktoren ist, die das Marktwachstum behindern. Nach der Installation der Windkraftanlage ist es notwendig, die Turbinen regelmäßig zu überprüfen, um typische Ausfälle zu vermeiden.

Ohne ordnungsgemäße Wartung kommt es häufig zu Stromausfällen, die letztendlich mehrere wesentliche Funktionen beeinträchtigen. Daher sind Betrieb und Wartung sowohl für Onshore- als auch für Offshore-Windparks von entscheidender Bedeutung. Die Kosten sind bei diesen Aktivitäten ein großes Problem, da die Kosten für den Betrieb und die Wartung von Windkraftanlagen recht hoch sind und fast 25–30 % der Gesamtkosten der Windkraftanlage ausmachen. Allerdings arbeiten die am Markt tätigen Unternehmen ständig daran, die Kosten zu senken.

SEGMENTIERUNGSANALYSE

Nach Typanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Außerplanmäßiger Typ behält aufgrund der entscheidenden Rolle bei plötzlichen Ausfällen von Windkraftanlagen einen dominanten Marktanteil im Bereich Betrieb und Wartung von Windkraftanlagen

Je nach Typ wird der Markt in geplante und außerplanmäßige Märkte unterteilt. Das außerplanmäßige Segment dominierte den Markt aufgrund der Einleitung außerplanmäßiger Wartungsarbeiten bei Betriebsnotfällen wie Geräteausfällen und Ausfällen von Windkraftanlagen aufgrund der rauen Umgebung.

Um den reibungslosen Betrieb von Windkraftanlagen aufrechtzuerhalten, werden in der Regel planmäßige Wartungsarbeiten in geplanten Zeitabständen durchgeführt. Der planmäßige Betrieb und die Wartung von Windkraftanlagen wird in der Regel zweimal im Jahr durchgeführt, was bei jedem Wartungsereignis zu einer Ausfallzeit von 12 bis 18 Stunden führt. Aufgrund dieses Faktors wird der geplante Betrieb und die Wartung von Windkraftanlagen in den kommenden Jahren wahrscheinlich ein deutliches Wachstum verzeichnen.

Durch Standortanalyse

Aufgrund der höchsten Anzahl an Installationen dominiert der Onshore-Standort den Markt

Je nach Standort wird der Markt in Onshore- und Offshore-Markt segmentiert. Das Onshore-Segment dominierte 2021 den Weltmarkt. Aufgrund der wirtschaftlichen Kostenstruktur erfordern Onshore-Dienste vergleichsweise weniger Investitionen als Offshore-Segmente, was zu einer maximalen Anzahl für die Installation von Windkraftanlagen an Land führt. Laut dem GWEC Wind Turbine Market Research Report 2021 wird die CAGR für Onshore-Wind in den nächsten fünf Jahren 6,1 % betragen, bei einer durchschnittlichen jährlichen Installation von 93,3 GW. Insgesamt werden zwischen 2022 und 2026 voraussichtlich 466 GW gebaut.

Das Offshore-Segment wird im Prognosezeitraum voraussichtlich schneller wachsen. Der Offshore-Sektor steht aufgrund abgelegener Standorte im Meer vor zahlreichen Herausforderungen, da die Zugänglichkeit für Reparatur- und Wartungsarbeiten schlechter ist und die Installationskosten hoch sind, was sich negativ auf das Segmentwachstum auswirkt.

REGIONALE ANALYSE

Europa hält aufgrund der zunehmenden Offshore- und Onshore-Installationen den größten Marktanteil

Der Markt wurde in Nordamerika, Europa, im asiatisch-pazifischen Raum, Lateinamerika sowie im Nahen Osten und in Afrika untersucht. Die fünf größten Märkte für Neuinstallationen von Windkraftanlagen waren im Jahr 2021 China, die USA, Brasilien, Vietnam und das Vereinigte Königreich, die 75,1 % der weltweiten Installationen ausmachten.

Europe Wind Turbine Operation and Maintenance Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa

Europa hält im Jahr 2025 den dominierenden Marktanteil mit einem Wert von 18,64 Milliarden US-Dollar, was auf die höchste Anzahl an Offshore-Windparks zurückzuführen ist, da der Betrieb und die Wartung von Offshore-Windturbinen eine wesentliche Rolle bei der Entwicklung von Offshore-Windparks spielen.

Asien-Pazifik

Darüber hinaus macht der Markt aufgrund des explosionsartigen Wachstums der Installationen in China, Indien und anderen Ländern einen beträchtlichen Marktanteil im asiatisch-pazifischen Raum aus.

Nordamerika

Anschließend wird der Betrieb und die Wartung von Windkraftanlagen in Nordamerika durch die Rekordinstallation in den USA vorangetrieben. Darüber hinaus bleibt die Produktionssteuergutschrift (Production Tax Credit, PTC) der wichtigste Treiber zur Unterstützung des Onshore-Windwachstums in den USA in den kommenden Jahren. Der Markt für den Betrieb und die Wartung von Windkraftanlagen in den USA wird voraussichtlich erheblich wachsen und bis 2032 einen geschätzten Wert von 11,86 Milliarden US-Dollar erreichen.

Lateinamerika

In Lateinamerika hatte Windenergie bereits sehr wettbewerbsfähige Preise. Private Auktionen oder bilaterale PPAs haben sich als alternativer Mechanismus zu staatlichen Auktionen zur Wachstumsförderung herausgestellt. Die Berücksichtigung der systematischen und radikalen Energiewende von fossilen Brennstoffen hin zu erneuerbaren Energien und kohlenstoffarmen Lösungen ist unerlässlich. Es wird wahrscheinlich ein einzigartiges Zeitfenster für Windenergieanlagen bieten.

Naher Osten und Afrika

Laut GWEC Wind Energy Report wird erwartet, dass in den kommenden Jahren im Nahen Osten und in Afrika jedes Jahr durchschnittlich 3,2 GW neue Kapazität hinzugefügt werden, was vor allem auf das Wachstum in Südafrika, Ägypten und Marokko in Afrika sowie in Saudi-Arabien im Nahen Osten zurückzuführen ist.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure konzentrieren sich auf die Verbesserung ihrer Geschäftskapazitäten durch eine zunehmende Zusammenarbeit bei der Installation und Wartung von Windenergieanlagen

Die Wettbewerbsanalyse des globalen Marktes wird in erster Linie von den Hauptakteuren der OEMs dominiert, die Installations-, Betriebs- und Wartungsdienstleistungen anbieten.

Vestas, Siemens Gamesa Renewable Energy S.A., GE Renewable Energy, Suzlon Energy Limited, Goldwind, Nordex SE und ENERCON GmBh sind bedeutende Marktteilnehmer. Diese Unternehmen investieren in die Entwicklung innovativer Technologien, um mühsame Betriebs- und Wartungsaufgaben leichter zugänglich und kostengünstiger zu machen.

Im April 2022 arbeitete GE Renewable Energy beispielsweise mit Alfanar zusammen, um 15 Windturbinen in Windparks in der Nähe der Gemeinden Miranda de Arga und Berbinzana in der Region Navarra in Spanien zu liefern und zu installieren. Das Projekt soll bis 2023 abgeschlossen sein und beinhaltet einen Full-Services-Vertrag über 15 Jahre.

Vestas verfügt über mehr als 151 GW Windkraftanlagen, davon 7 GW Offshore in mehr als 84 Ländern. Das Unternehmen betreibt derzeit Windkraftanlagen mit einer Leistung von 117 GW.

Liste der profilierten Schlüsselunternehmen:

- GE (USA)

- Siemens Gamesa (Spanien)

- Vestas(Dänemark)

- NORDEX SE(Deutschland)

- Deutsche Windtechnik(Deutschland)

- Suzlon Energy Limited (Indien)

- Enercon GmbH (Deutschland)

- B9 Energy Group (Irland)

- Fred. Olsen Windträger(Norwegen)

- GoldWind (China)

- REETEC (Norwegen)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2022 –Nordex SE erhielt von Naturgy Renovables SLU, Spanien, einen Auftrag für ein 49,5 MW-Windprojekt. Die Nordex Group wird 11 N155/4.X-Turbinen der Delta4000-Serie liefern und die Inbetriebnahme ist für Frühjahr 2023 geplant.

- Februar2022– Siemens Gamesa hat mit Equinor und Polener zwei Vorzugslieferantenverträge für die Windturbinen MFW Baltyk II und MFW Baltyk III unterzeichnet. Die unterzeichnete Vereinbarung stellt einen bevorzugten Lieferanten auf dem jungen polnischen Offshore-Windmarkt dar. Die Unterzeichnung stellte auch die erste bedingte Vereinbarung für die Offshore-Windkraftanlage SG 14-236 DD dar.

- Februar 2022– Die Deutsche Windtechnik hat einen 15-Jahres-Vertrag zur Erbringung kompletter Dienstleistungen für den Windpark Ścieki unterzeichnet. Die neue Vereinbarung ermöglicht es der Deutschen, ihre Service-Infrastruktur in Polen hinsichtlich Technologie, Rationalität und Personal zu erweitern.

- Juli 2021– Fred. Olsen Windcarrier ist eine Partnerschaft mit der Shimizu Corporation und dem Global Wind Service eingegangen, um das Wachstum und die Entwicklung der Offshore-Windenergie in Japan und weltweit zu unterstützen. Die Partnerschaft hat Fred gebracht. Die Erfahrung, Fähigkeiten und Kenntnisse von Olsen Windcarrier bei der Installation von Offshore-Windkraftanlagen und die führende Stärke der Shimizu Corporation bei Bauaktivitäten.

- März 2021– Die Aloys Wobben Stiftung (AWS), Alleingesellschafterin der ENERCON GmbH, und die EWE AG haben bei der Projektsteuerung und dem Betrieb von Onshore-Windenergieprojekten zusammengearbeitet. Im Mittelpunkt der Zusammenarbeit steht, den Ausbau der Onshore-Windenergie europaweit deutlich voranzutreiben.

BERICHTSBEREICH

Der Forschungsbericht bietet eine umfassende Branchenbewertung, indem er wertvolle Erkenntnisse, Fakten, branchenbezogene Informationen und historische Daten bietet. Es werden verschiedene Methoden und Ansätze angewendet, um aussagekräftige Annahmen und Ansichten für die Formulierung des Berichts zu treffen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ, Standort und Region |

|

Segmentierung |

Nach Typ

|

|

Nach Standort

|

|

|

Nach Region

|

Häufig gestellte Fragen

Die Studie von Fortune Business Insights zeigt, dass der globale Markt im Jahr 2025 46,2 Milliarden US-Dollar groß war.

Der Weltmarkt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,4 % wachsen.

Die Marktgröße Europas lag im Jahr 2025 bei 18,64 Milliarden US-Dollar.

Je nach Typ hält das außerplanmäßige Segment den dominierenden Anteil am Weltmarkt.

Bis 2034 soll die globale Marktgröße 95,48 Milliarden US-Dollar erreichen.

Die wichtigsten Markttreiber sind die Einführung sauberer Energie sowie die zunehmende staatliche Politik für saubere Energie.

Die Top-Player auf dem Markt sind GE, Siemens, Vestas, Enercon und Goldwind.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 214

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf