Marktgröße, Anteil und Branchenanalyse für Biofungizide, nach Quelle (mikrobiell und botanisch), nach Art (Trichoderma spp., Bacillus spp., Pseudomonas, Streptomyces und andere), nach Form (Pulver und Flüssigkeit/wässrig), nach Art der Anwendung (Blattanwendung, Bodenanwendung, Saatgutbehandlung und andere), nach Kulturart (Getreide, Ölsaaten, Obst und Gemüse und andere) und regionale Prognose, 2026-2034

(Angebot gültig bis zum 30th Jun 2026)

WICHTIGE MARKTEINBLICKE

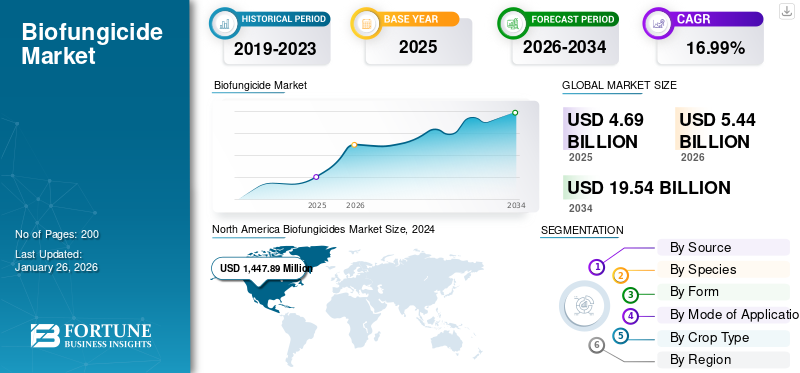

Die globale Marktgröße für Biofungizide wurde auf USD geschätzt4,69Milliarden im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen5.44Milliarden im Jahr 2026 auf USD19.54Milliarden bis 2034, was einem CAGR von entspricht17,32 %im Prognosezeitraum. Nordamerika dominierte den Biofungizidmarkt mit einem Marktanteil von35,70 %im Jahr 2025.

Der Weltmarkt wächst rasant, angetrieben durch wachsende Bedenken hinsichtlich der Umwelt, die Nachfrage nach nicht oder weniger chemischen Pflanzenschutzmitteln und den Trend zu nachhaltigen landwirtschaftlichen Praktiken. Diese Elemente unterstützen den Einsatz von Biofungiziden als umweltfreundlicher und ungiftiger Ersatz für chemische Fungizide. Der Markt wird voraussichtlich wachsen, wobei die führenden Regionen Nordamerika, Europa, der asiatisch-pazifische Raum, Südamerika sowie der Nahe Osten und Afrika sein werden.

Darüber hinaus sind die wichtigsten Akteure der Branche wie Bayer AG, BASF SE, Syngenta AG, Marrone Bio Innovations, Inc. und FMC Corporation vertreten. Diese Akteure behaupten ihren globalen Marktanteil bei Biofungiziden durch Innovationen, hohe Investitionen in Forschung und Entwicklung, strategische Partnerschaften und Übernahmen, internationale Vertriebsnetze und den Fokus auf Nachhaltigkeit und Compliance.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Biofungizide Wichtige Erkenntnisse aus der Branche

- Marktgröße 2025: 4,69 Milliarden US-Dollar

- Marktgröße 2026: 5,44 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 19,54 Milliarden US-Dollar

- CAGR: 17,32 % von 2026–2034

- Nordamerika dominierte den Biofungizidmarkt mit einem Anteil von 35,70 % im Jahr 2025.

- Das mikrobielle Segment wird im Jahr 2026 voraussichtlich 71,28 % des Marktanteils ausmachen.

- Es wird erwartet, dass das Pulversegment mit einer CAGR von 17,21 % im Prognosezeitraum das schnellste Wachstum verzeichnen wird.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 einen Umsatz von 1,67 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 1,94 Milliarden US-Dollar erreichen.

Europa

Europa machte im Jahr 2025 33,15 % des Weltmarktes aus und wird im Jahr 2026 voraussichtlich 1,80 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 einen Umsatz von 0,81 Milliarden US-Dollar.

UNS.

Die USA sind mit einem Marktanteil von rund 83,7 % führend in der Region

Japan

Der zunehmende Fokus auf nachhaltige Landwirtschaft und die steigende Nachfrage nach umweltfreundlichen Pflanzenschutzlösungen unterstützen das Wachstum des Biofungizidmarktes.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Steigende Verbrauchernachfrage nach Bio-Produkten soll das Marktwachstum vorantreiben

Die Verbrauchernachfrage nach biologischen und rückstandsfreien Produkten steigt weltweit stetig und sorgt für ein deutliches Wachstum im ökologischen Landbau. Biofungizide sind ein wichtiger Treiber dieses Marktübergangs, da sie einen effizienten Pflanzenschutz bietenFungizidProdukte, die keine giftigen chemischen Rückstände hinterlassen und somit die Zertifizierungskriterien sowie die Sicherheits- und Gesundheitserwartungen der Verbraucher erfüllen. Darüber hinaus sind Verbraucher aufgrund der wahrgenommenen gesundheitlichen Vorteile und des geringeren Risikos einer Chemikalienexposition zunehmend bereit, höhere Preise für Bio-Produkte zu zahlen, was das Wachstum des Marktes für Biofungizide vorantreibt.

- Nach Angaben der Organic Trade Association stieg der Einzelhandelsumsatz mit Bio-Produkten in den USA von 20,5 Milliarden US-Dollar auf 21,5 Milliarden US-Dollar.

Marktbeschränkungen

Kostenfaktoren behindern das Marktwachstum

Biofungizide sind in der Regel teurer in der Herstellung und Anwendung als herkömmliche chemische Fungizide und daher für Kleinbauern, insbesondere in Entwicklungsländern, weniger erschwinglich. Diese Kosten resultieren aus verschiedenen Faktoren, darunter anspruchsvollen Herstellungsbedingungen, Verfügbarkeit von Wirkstoffen, geschultem Personal, Lagerkapazitäten und Vertriebsanforderungen. Verpackung, Lagerung und Vertrieb von Biofungiziden tragen zusätzlich zu den Kosten bei, da kürzere Haltbarkeitsdauern und besondere Anforderungen an die Handhabung die Komplexität für Endverbraucher erhöhen. Umfragen und Branchenverbandsstatistiken zeigen, dass dieBiokontrollmarktbleibt deutlich kleiner als der traditionelle Pflanzenschutzmarkt. Auch die Zeit, die für behördliche Genehmigungen, den schrittweisen Produkteintritt und die Maßstabsvergrößerung benötigt wird, führt zu höheren Stückkosten als bei massenproduzierten Kunststoffen.

Marktchancen

Integration mit integriertem Schädlingsmanagement (IPM) zur Erschließung neuer Wachstumschancen

Biofungizide werden zunehmend in integrierte Schädlingsbekämpfungssysteme (IPM) integriert und bieten eine nachhaltige Lösung für die Bekämpfung von Pflanzenkrankheiten. Diese Synergie wird durch die Anwendung von Biofungiziden in Kombination mit traditionellen, mechanischen und gelegentlich chemischen Methoden erreicht, um einen systematischen Ansatz zu schaffen, der die Krankheitsbekämpfung und den Umweltschutz maximiert. Biofungizide hinterlassen in der Regel nur minimale oder keine chemischen Rückstände und ermöglichen es den Landwirten, die Lebensmittelsicherheitsstandards und die Verbrauchernachfrage nach saubereren Produkten zu erfüllen. Eine Reihe von Unternehmen haben diese Praxis übernommen, um die Wirksamkeit und Konsistenz von Biofungizidprodukten zu optimieren, die in der kommerziellen Landwirtschaft eingesetzt werden.

- Beispielsweise verstärkte Veganic, ein Agrarunternehmen, im Februar 2025 den Rebschutz mit seinem neuen Biofungizid BELVINE, das speziell zur Bekämpfung von Falschem Mehltau und Echtem Mehltau an Weintrauben entwickelt wurde. BELVINE minimiert den Einsatz von Standard-Fungiziden wie Kupfer und Schwefel und fördert so nachhaltigen Weinbau und integrierte Schädlingsbekämpfungssysteme (IPM).

Markttrends für Biofungizide

Zunehmender Wandel hin zu mikrobiellen Lösungen zur Gestaltung der Industrie

Mikrobielle Biofungizide, insbesondere solche, die aus Bacillus- und Trichoderma-Arten gewonnen werden, gewinnen zunehmend an Bedeutung. Sie werden aufgrund vielfältiger Wirkungsweisen, größerer Anpassungsfähigkeit und Harmonisierung mit integrierten Schädlingsbekämpfungssystemen (IPM) gewählt. Insbesondere auf Bacillus basierende Formulierungen gewinnen aufgrund ihrer verbesserten Haltbarkeit zunehmend an Bedeutung und eignen sich daher für die internationale Vermarktung. Die Mikroben bekämpfen nicht nur Krankheitserreger, sondern fördern auch die Pflanzengesundheit, indem sie systemische Resistenzen induzieren.

- Im Februar 2023 brachte Seipasa, ein spanischer Spezialist für natürliche Pflanzenlösungen, beispielsweise Furity als patentierte Technologie für das mikrobiologische Fungizid Fungisei auf den Markt. Das neue Produkt ist eine innovative Formulierungsplattform, die auf einem hochwirksamen Stamm von Bacillus subtilis basiert und eine überlegene mikrobielle Stabilität, Wirksamkeit und Flexibilität im Feldeinsatz ermöglicht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Quelle

Wirksamkeit und Spezifität führen zum hohen Marktanteil des Mikrobensegments

Auf der Grundlage der Quelle wird der Markt in mikrobielle und botanische Segmente unterteilt.

Das mikrobielle Segment dominiertBiopestizideMarkt nach Quelle mit a71,28 %Anteil im Jahr 2026 und eine prognostizierte CAGR von 16,88 % bis 2026-2034. Mikrobielle Biopestizide, darunter Bacillus subtilis und Trichoderma spp., bieten eine ortsspezifische Kontrolle gegen gezielte Pilzkrankheiten mit geringerem Risiko für nicht gezielte Verletzungen und die Entwicklung von Resistenzen. Da der Fokus auf nachhaltige Landwirtschaft weiter zunimmt, passen mikrobielle Biofungizide in Praktiken, die den Einsatz chemischer Pestizide weniger betonen und das Wohlbefinden der Umwelt fördern.

Es wird erwartet, dass das botanische Segment im Prognosezeitraum deutlich wachsen wird, mit einem CAGR von 17,27 % im Jahr 2025.

Nach Arten

Breite Akzeptanz bei verschiedenen Nutzpflanzenarten, um Bacillus spp. zu führen. Segmentwachstum

Auf der Grundlage der Art wird der Markt in Trichoderma spp., Bacillus spp., Pseudomonas, Streptomyces und andere unterteilt.

Es wird erwartet, dass das Bacillus spp.-Segment eine bedeutende Position auf dem Markt behält, vor allem aufgrund seiner robusten Biokontrollwirksamkeit, der weit verbreiteten Verwendung bei einer Vielzahl von Kulturarten, der behördlichen Bevorzugung und der Entwicklung der Formulierungstechnologie. Biofungizide vom Bacillus-Typ wie Bacillus subtilis und Bacillus amyloliquefaciens werden zur Bekämpfung einer Vielzahl pilzlicher und bakterieller Krankheitserreger eingesetzt. Der Markt für auf Bacillus basierende Biofungizide wird im Jahr 2025 auf etwa 1.528,96 Millionen US-Dollar geschätzt und soll bis 2032 auf 5.316,64 Millionen US-Dollar wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 16,99 % entspricht.mit einem Anteil von 37,84 % im Jahr 2026

Es wird erwartet, dass das Streptomyces-Segment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 18,11 % deutlich wachsen wird.

Nach Form

Einfache Anwendung und Wirksamkeit zur Marktführerschaft bei flüssigen/wässrigen Kraftstoffen

Auf der Grundlage der Form wird der Markt in Pulver und flüssig/wässrig unterteilt.

Das flüssige/wässrige Marktsegment dürfte vor allem aufgrund seiner einfachen Anwendung, höheren Effizienz und Kompatibilität mit modernen landwirtschaftlichen Mechanismen einen erheblichen Teil des weltweiten Biofungizidmarktes erobern. Flüssige Biofungizide haben eine verbesserte Abdeckung und Penetration auf Pflanzenoberflächen, was zu einer schnelleren Absorption und schnelleren Ergebnissen bei der Krankheitsbekämpfung führt, was für die frühzeitige Behandlung von Pilzkrankheiten unerlässlich ist. Flüssige Formulierungen passen auch problemlos in moderne Sprühgeräte und Bewässerungssysteme wie Tropfbewässerung und eignen sich daher für großflächige landwirtschaftliche Betriebe. Sie zeichnen sich außerdem durch eine bessere Stabilität, eine längere Haltbarkeit und Flexibilität beim Mischen mit anderen Produkten aus.mit einem Anteil von 59,89 % im Jahr 2026

- Beispielsweise führte Sipcam Agro USA im Januar 2024 in den USA ein flüssiges Biofungizid namens Mevalone ein, das gegen Krankheiten wie Traubenfäule und Echten Mehltau in Weinbergen gerichtet ist, was den wachsenden Bedarf an flüssigen Biofungiziden für praktische Anwendungen widerspiegelt.

Das Pulversegment wird im Prognosezeitraum voraussichtlich mit 17,21 % das schnellste CAGR-Wachstum verzeichnen.

Nach Art der Anwendung

Schnelle Krankheitsbekämpfung und Kosteneffizienz befeuerten die Marktführerschaft bei Blattanwendungen

Auf der Grundlage der Art der Anwendung wird der Markt in Blattanwendung, Bodenanwendung,Saatgutbehandlung, und andere.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf das Blattapplikationssegment entfielen mehr als79,18 %wird im Jahr 2025 den Marktanteil von Biofungiziden ausmachen und wird diesen Mehrheitsanteil voraussichtlich auch in den kommenden Jahren halten. Die Blattapplikation ermöglicht eine schnelle Aufnahme von Biofungiziden und führt so zu einer rechtzeitigen Unterdrückung der Krankheit. Diese Anwendung ist besonders wertvoll für hochwertige Kulturen, bei denen der Zeitpunkt des Eingriffs entscheidend ist. Blattsprays sind im Vergleich zur Bodenanwendung im Allgemeinen auch kostengünstiger und werden daher von Landwirten bevorzugt, die erschwingliche Optionen wünschen.

Es wird erwartet, dass das Saatgutbehandlungssegment im Prognosezeitraum mit 18,29 % am schnellsten wachsen wird.

By Ernteart

Steigende Fläche für hochwertige Nutzpflanzen, einschließlich Obst und Gemüse, um die Marktführerschaft des Segments anzuführen

Basierend auf dem Fruchtartkanal wird der Markt in Getreide,Ölsaaten, Obst und Gemüse und andere.

Der Markt wird aufgrund der hohen Anfälligkeit dieser Kulturen für Pilzkrankheiten und der hohen Nachfrage der Verbraucher nach rückstandsfreien und biologischen Produkten vom Obst- und Gemüsesegment dominiert. Im Jahr 2024 dominierten Obst und Gemüse einen satten Anteil von 42,43 % am weltweiten Markt für Biofungizide, da sie unbedingt vor Pilzkrankheiten geschützt werden müssen, um qualitativ hochwertige und optisch ansprechende Produkte zu erhalten. Nordamerika ist einer der größten Produzenten von Bio-Obst und -Gemüse und steht an der Spitze dieser Führungsrolle, die durch nachhaltige Landwirtschaftspraktiken und integrierte Schädlingsbekämpfung vorangetrieben wird.

Es wird erwartet, dass das Ölsaatensegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 16,78 % von 2025 bis 2032 deutlich wachsen wird.

Regionaler Ausblick auf den Markt für Biofungizide

Regional deckt der Bericht die globale Marktanalyse in Nordamerika, Europa, dem asiatisch-pazifischen Raum, Südamerika sowie dem Nahen Osten und Afrika ab.

NORDAMERIKA

North America Biofungicides Market Size, 2025 (USD Million) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 hielt Nordamerika 35,70 % des Weltmarktanteils und erreichte einen Wert von 1,67 Milliarden US-Dollar. Bis 2026 wird ein Wachstum auf 1,94 Milliarden US-Dollar prognostiziert. Nordamerika dominiert den Weltmarkt vor allem aufgrund einer starken Umstellung auf nachhaltige Landwirtschaft, strenger Vorschriften für den Einsatz chemischer Pestizide sowie starker staatlicher Unterstützung und Einführung von Methoden des ökologischen Landbaus.

Die USA sind mit etwa 83,7 % des nordamerikanischen Marktwerts für Biofungizide im Jahr 2024 führend in der Region, angetrieben durch ausgedehnte Bio-Anbauflächen und unterstützende USDA-Initiativen zur Förderung der Einführung von Biopestiziden. Im ökologischen Landbau sind synthetische chemische Fungizide verboten, sodass Landwirte Biofungizide verwenden müssen, die aus natürlichen Organismen oder Substanzen stammen, die vom National Organic Program (NOP) des USDA zugelassen sind. Dieser Regulierungsrahmen stellt sicher, dass Biofungizide wesentliche Instrumente zur Krankheitsbekämpfung im ökologischen Pflanzenbau sind.

- Beispielsweise berichtet die Organic Trade Association aus den USA.Bio-LebensmittelDer Umsatz erreichte im Jahr 2023 63,8 Milliarden US-Dollar, wobei Bio-Produkte mehr als 15 % aller Obst- und Gemüseverkäufe ausmachten. Die steigende Nachfrage nach Bio-Lebensmitteln erhöht direkt den Einsatz von Biofungiziden, die für Bio-Pflanzen erforderlich sind und den Landwirten helfen, die Bio-Zertifizierungsstandards einzuhalten

Andere Regionen wie Europa und der asiatisch-pazifische Raum werden in den kommenden Jahren voraussichtlich ein bemerkenswertes Wachstum verzeichnen.

EUROPA

Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 1,55 Milliarden US-Dollar, was 33,15 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 1,8 Milliarden US-Dollar erreichen. Dies ist vor allem auf strenge Vorschriften der Europäischen Union zurückzuführen, darunter die „Farm-to-Fork“-Strategie und Anforderungen zur Reduzierung chemischer Pestizide, die eine Reduzierung des Einsatzes chemischer Pestizide um 50 % und eine verbesserte Abdeckung des ökologischen Landbaus bis 2030 vorsehen, was den Einsatz von Biofungiziden erheblich fördert.

ASIEN-PAZIFIK

Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 0,81 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 17,29 % entspricht, und wird im Jahr 2026 voraussichtlich 9,46 Milliarden US-Dollar erreichen. China und Indien sind die wichtigsten Produzenten und Verbraucher landwirtschaftliche Biologika, treiben dieses Wachstum mit Bemühungen voran, den Einsatz chemischer Pestizide einzuschränken und Biopestizide im asiatisch-pazifischen Raum zu fördern. Es wird erwartet, dass die Region im Prognosezeitraum eine CAGR von 13,02 % verzeichnen wird.

SÜDAMERIKA

Im Prognosezeitraum dürfte Südamerika mit einer durchschnittlichen jährlichen Wachstumsrate von 14,05 % die am schnellsten wachsende Region sein. Der südamerikanische Markt wird im Jahr 2025 voraussichtlich einen Wert von 572,41 Millionen US-Dollar erreichen. Brasilien und Argentinien haben strenge Vorschriften erlassen, um den Einsatz synthetischer Pestizide zu minimieren, was Landwirte dazu veranlasst, auf sicherere und umweltfreundlichere Optionen wie Biofungizide umzusteigen.

MITTLERER OSTEN UND AFRIKA

Die Region Naher Osten und Afrika eroberte im Jahr 2025 1,44 % des Weltmarktes und generierte einen Umsatz von 0,07 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,08 Milliarden US-Dollar erwartet. Für den Nahen Osten und Afrika wird mit einem durchschnittlichen jährlichen Wachstum von 11,57 % ein moderates Wachstum erwartet. Die landwirtschaftlichen Modernisierungsprogramme in der Region konzentrieren sich auf die Steigerung der Ernteerträge und die Ernährungssicherheit und bekämpfen gleichzeitig die Entwicklung von Schädlingsresistenzen bei wichtigen Nutzpflanzen wie Baumwolle, Zitrusfrüchten und Datteln.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Starker Fokus auf die Einführung neuer Produkte, um das Marktwachstum der Hauptakteure zu unterstützen

Der Markt besteht aus einer Mischung aus großen Agrochemieunternehmen und spezialisierten Herstellern biologischer Produkte, wobei viele regionale Akteure aufgrund ihres lokalen Fachwissens bestimmte landwirtschaftliche Gebiete dominieren. Marktführer legen Wert auf Innovationen bei Biofungizidformulierungen, einschließlich mikrobieller, botanischer und biochemischer Typen, die mit umweltfreundlichen Profilen auf mehrere Pflanzenkrankheiten abzielen. Hauptakteure sind Bayer AG, BASF SE, Syngenta AG, Marrone Bio Innovations, Inc. und FMC Corporation.

Darüber hinaus sind Nufarm, Novozymes, Certis und andere weitere prominente Akteure auf dem Markt.

Hauptakteure auf dem Biofungizid-Markt

|

Rang |

Name der Firma |

|

1 |

Bayer AG |

|

2 |

BASF SE |

|

3 |

Syngenta AG |

|

4 |

Marrone Bio Innovations, Inc. |

|

5 |

FMC Corporation |

Liste der wichtigsten Biofungizidunternehmen im Profil

- BASF SE(Deutschland)

- Bayer Crop Science (Deutschland)

- Koppert Biologische Systeme(Niederlande)

- Certis Biologicals(UNS.)

- BioWorks, Inc. (USA)

- Marrone Bio Innovations (USA)

- Valent BioSciences (USA)

- Syngenta AG (Schweiz)

- FMC Corporation (USA)

- Andermatt-Gruppe (Schweiz)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025:Nitro, ein brasilianisches Agrartechnologieunternehmen, hat Égide Max auf den Markt gebracht, ein neues Blattbiofungizid, das hochwertige Nutzpflanzen in Brasilien vor Blattkrankheiten schützen soll. Das neue Produkt zielt darauf ab, die Bekämpfung von Blattkrankheiten deutlich zu verbessern und zielt auf eine Reihe von Nutzpflanzen wie Sojabohnen, Mais, Baumwolle, Kaffee und Zuckerrohr ab.

- Dezember 2024:Koppert und Amoéba gingen eine strategische Partnerschaft ein, um eine innovative Biofungizidlösung namens AXPERA auf den Markt zu bringen. Diese Lösung nutzt das Lysat der Amöbe Willaertia magna C2c Maky zur Bekämpfung einer Vielzahl von Pilzkrankheiten in Nutzpflanzen.

- Oktober 2024: Biotalys hat seine F&E-Pipeline mit einem neuen Biofungizidprogramm namens BioFun-8 erweitert, das sich auf die Entwicklung eines proteinbasierten Biofungizids zur Bekämpfung von Alternaria konzentriert, einer großen Blattfleckenkrankheit, die Obst, Gemüse und Sonderkulturen befällt. Dieses Programm nutzt die proprietäre AGROBODY 2.0-Technologieplattform von Biotalys, um eine wirksame und nachhaltige Pflanzenschutzlösung zu schaffen.

- Januar 2024:Certis Biologicals hat Convergence Biofungicide auf den Markt gebracht, das speziell für Mais, Sojabohnen und Erdnüsse entwickelt wurde. Das Produkt nutzt die biologische Wirkung des Bacillus amyloliquefaciens-Stammes D747 und bietet eine Krankheitsbekämpfung gegen wichtige bodenbürtige Krankheitserreger wie Pythium, Rhizoctonia, Fusarium und Phytophthora sowie die Bekämpfung von Blattkrankheiten wie Teerflecken, Rost und Blattflecken.

- November 2023:FMC Corporation, ein amerikanisches Chemieunternehmen, hat ein neues Insektizid-/Biofungizid-Vormischungsprodukt namens Ethos Elite LFR für den US-Markt auf den Markt gebracht. Dieses Produkt kombiniert ein bewährtes Pyrethroid-Insektizid, Bifenthrin, mit zwei proprietären biologischen Stämmen, dem Bacillus velezensis-Stamm RTI301 und dem Bacillus subtilis-Stamm RTI477, um eine Breitbandbekämpfung gegen bodenbürtige Schädlinge und Krankheiten in der Frühsaison zu gewährleisten.

BERICHTSBEREICH

Der Branchenbericht zum globalen Markt für Biofungizide analysiert den Markt eingehend und hebt entscheidende Aspekte wie globale Markttrends, Marktdynamik, namhafte Unternehmen, Investitionen in Forschung und Entwicklung sowie Endverbrauch hervor. Darüber hinaus bietet der Bericht auch Einblicke in die globale Marktanalyse und beleuchtet wichtige Branchenentwicklungen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von17,32 %von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierungen |

Nach Quelle, Art, Form, Anwendungsart, nach Kulturart und nach Region |

|

Durch Segmentierung |

Nach Quelle · Mikrobiell

|

|

Nach Arten · Trichoderma spp · Bacillus spp. · Pseudomonas · Streptomyces · Andere |

|

|

Nach Form · Pulver

|

|

|

Nach Art der Anwendung · Blattanwendung · Bodenanwendung · Saatgutbehandlung · Andere |

|

|

Nach Erntetyp · Getreide · Ölsaaten · Obst und Gemüse · Andere |

|

|

Nach Region · Nordamerika (nach Quelle, Art, Form, Anwendungsart, nach Kulturart und Land) • USA (nach Art der Anwendung) • Kanada (nach Art der Anwendung) • Mexiko (nach Art der Anwendung) · Europa (nach Quelle, Art, Form, Art der Anwendung, nach Kulturart und Land) • Deutschland (nach Art der Anwendung) • Spanien (nach Art der Anwendung) • Italien (nach Art der Anwendung) • Frankreich (nach Art der Anwendung) • Vereinigtes Königreich (nach Art der Anwendung) • Restliches Europa (nach Art der Anwendung) · Asien-Pazifik (nach Quelle, Art, Form, Anwendungsart, nach Kulturart und Land) • China (nach Art der Anwendung) • Japan (nach Art der Anwendung) • Indien (nach Art der Anwendung) • Australien (nach Art der Anwendung) • Rest des asiatisch-pazifischen Raums (nach Art der Anwendung) · Südamerika (nach Quelle, Art, Form, Anwendungsart, nach Kulturart und Land) • Brasilien (nach Art der Anwendung) • Argentinien (nach Art der Anwendung) • Rest Südamerikas (nach Art der Anwendung) · Naher Osten und Afrika (nach Quelle, Art, Form, Art der Anwendung, nach Kulturart und Land) • Südafrika (nach Art der Anwendung) • VAE (nach Art der Anwendung) • Rest des Nahen Ostens und Afrikas (nach Art der Anwendung) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der globale Markt im Jahr 2026 5,44 Milliarden US-Dollar groß war und bis 2034 voraussichtlich 19,54 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 17,32 % wird der Weltmarkt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Nach Arten sind die Bacillus spp. Segment ist marktführend.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Eine steigende Verbrauchernachfrage nach Bio-Produkten treibt das Marktwachstum voran.

Bayer AG, BASF SE, Syngenta AG, Marrone Bio Innovations, Inc. und FMC Corporation sind die führenden Unternehmen auf dem Markt.

Staatliche Unterstützung und die Entwicklung neuer Produkte prägen die Branche

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Angebot gültig bis zum 30th Jun 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf