Marktgröße, Anteil und Branchenanalyse für die Validierung von Bioprozessen, nach Testtyp (Tests auf extrahierbare und auslaugbare Stoffe, mikrobiologische Tests, Kompatibilitätstests, Integritätstests, physiochemische Tests und andere), nach Modus (intern und ausgelagert), nach Validierungsbereich (Prozessvalidierung, Reinigungsvalidierung, Validierung analytischer Methoden, Gerätequalifizierung und andere), nach Pharmazeutika (monoklonale Antikörper, rekombinant). Proteine, Impfstoffe, Zell- und Gentherapien, Biosimilars und andere), nach Endbenutzern (Pharma- und Biotechnologieunternehmen u

Marktübersicht für Bioprozessvalidierung

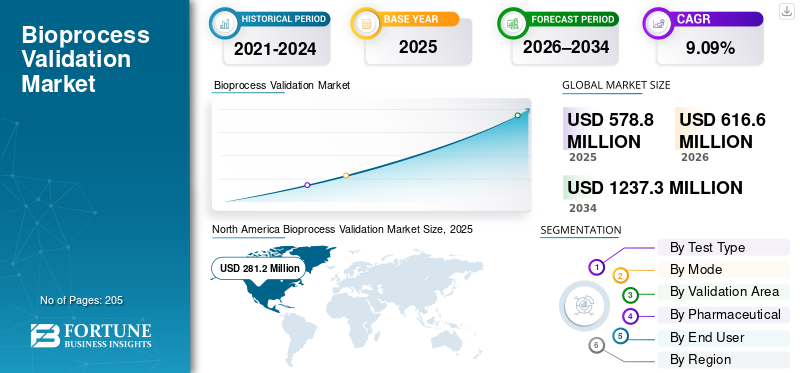

Die globale Marktgröße für die Validierung von Bioprozessen wurde im Jahr 2025 auf 578,8 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 616,6 Millionen US-Dollar im Jahr 2026 auf 1.237,3 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,09 % aufweisen.Nordamerika dominierte den Bioprozessvalidierungsmarkt mit einem Marktanteil von 48,58 % im Jahr 2025.

Die Validierung von Bioprozessen stellt sicher, dass biopharmazeutische Herstellungsprozesse stets sichere und wirksame Biologika produzieren. Es handelt sich um den dokumentierten Nachweis, dass ein biotechnologischer Herstellungsprozess, beispielsweise die Herstellung eines monoklonalen Antikörpers, eines Impfstoffs, einer Zelle/Gentherapieoder rekombinantes Protein wird im beabsichtigten kommerziellen Maßstab durchweg ein Produkt produzieren, das vordefinierte Produktqualitätsmerkmale und regulatorische Anforderungen erfüllt. Dieser Markt wächst erheblich aufgrund der verstärkten Konzentration auf die Entwicklung innovativer Biologikaprodukte.

Zu den Hauptakteuren auf dem Markt zählen Merck KGaA, Eurofins Scientific, SGS Société Générale de Surveillance SA, Sartorius AG und andere. Diese Unternehmen konzentrieren sich auf technologische Fortschritte in ihren Serviceangeboten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends zur Bioprozessvalidierung

Outsourcing an CDMOs ist ein wichtiger Markttrend

In den letzten Jahren verlagert sich der Markt von der internen Validierung hin zu ausgelagerten Validierungsdiensten. Die Arbeit an der Validierung von Bioprozessen wird immer spezialisierter, während Unternehmen schnellere Zeitpläne und variable Kapazitäten anstreben, anstatt ihre internen QA-/Validierungsteams ständig zu erweitern. Mit der Globalisierung der Bioproduktionsaktivitäten lagern Unternehmen auch Outsourcing-Aktivitäten aus, um eine konsistente GMP-Dokumentation, eine standardisierte Ausführung und revisionssichere Daten über alle Standorte hinweg sicherzustellen. Der Trend ist besonders stark bei Technologietransfers, Kapazitätserweiterungen, Sanierungsprojekten und wenn interne Teams mit Bandbreitenbeschränkungen konfrontiert sind. Darüber hinaus reduziert Outsourcing auch die Fixkostenbelastung und bietet Zugang zu Nischenexpertise und High-End-Instrumenten, deren interne Wartung kostspielig ist. Diese Faktoren unterstützen das globale Wachstum des Marktes für Bioprozessvalidierung insgesamt.

- Beispielsweise kündigte SGS im Oktober 2024 eine Erweiterung der biopharmazeutischen Testkapazitäten an seinem Standort in Lincolnshire, USA, an und wies ausdrücklich darauf hin, dass die Einrichtung derzeit Outsourcing-Dienstleistungen für Entwickler und Hersteller in der pharmazeutischen, biopharmazeutischen und pharmazeutischen Industrie anbietetmedizinisches Gerät

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende globale Biologika- und Biosimilars-Pipeline Die steigende Validierungsnachfrage treibt das Marktwachstum voran

Der Markt wird in erster Linie durch die schnelle Expansion der Biologika vorangetriebenBiosimilarsPipeline. Dies ist darauf zurückzuführen, dass jedes neue Molekül von der Entwicklung in den kommerziellen Maßstab übergeht und eine neue Prozessvalidierung (PPQ/CPV), eine Validierung/Übertragung analytischer Methoden, eine Reinigungsvalidierung und eine umfassende Dokumentation für die GMP-Bereitschaft auslöst. Wenn Sponsoren mehr Biosimilar-Assets hinzufügen, erhöhen sie auch die Vergleichsarbeit, die Änderungskontrollen und den Technologietransfer zwischen Standorten/CDMOs, wobei jeder Schritt Validierungsunterstützung erfordert, um Konsistenz und Kontrolle nachzuweisen. Darüber hinaus unterstützen auch zunehmende Kooperationen zwischen Betreibergesellschaften die Marktexpansion.

- Beispielsweise erweiterte Evotec im Juli 2024 ihre strategische Partnerschaft mit Sandoz zur Entwicklung und kommerziellen Herstellung von Biosimilars.

MARKTBEGRENZUNGEN

Hohe analytische Komplexität und Bedarf an speziellem technischem Fachwissen behindern das Marktwachstum

Eine hohe analytische Komplexität stellt eine Marktbeschränkung dar, da Biologika, Impfstoffe und CGT-Produkte häufig eine breite Palette empfindlicher Tests erfordern und jede Methode standortübergreifend validiert, übertragen und in einem kontrollierten Zustand gehalten werden muss. Dies erhöht den Kosten- und Zeitaufwand für Validierungsprojekte und macht die Durchführung von knappen Fachkräften abhängig. Wenn es an fundiertem Fachwissen mangelt, können Probleme mit der Methodenrobustheit und Dokumentationslücken zu Abweichungen, wiederholten Studien und verzögerten Chargenfreigabe- oder Technologietransferzeitplänen führen, was den Programmhochlauf direkt verlangsamt. Die gleiche Komplexität erhöht auch die Abhängigkeit von High-End-Instrumenten und ausgefeilter Datenverarbeitung, die kleinere Unternehmen möglicherweise nur schwer intern verwalten können. Infolgedessen kann es bei Projekten zu Engpässen bei der Fachkapazität kommen, die Servicepreise in die Höhe treiben und die Vorlaufzeiten verlängern. Dies führt zu einer gewissen Begrenzung des Marktwachstums.

- Beispielsweise hat die US-amerikanische FDA im März 2025 einen Warning Letter an Aspen Biopharma Labs Private Limited wegen Mängeln, einschließlich unzureichender Validierungspraktiken für Analysemethoden, herausgegeben und darauf hingewiesen, dass solche Fehler das Risiko von Qualitätsmängeln bei Arzneimitteln erhöhen.

MARKTCHANCEN

Einführung von Einwegtechnologien, um lukrative Möglichkeiten zur Marktexpansion zu bieten

Die Einführung von Single-Use-Technologien (SUTs) ist eine große Marktchance für Validierungsdienstleister. Jeder neue Einweg-Flussweg erhöht den Bedarf an Extractables & Leachables (E&L), Integritäts- und Kompatibilitätsnachweisen, um die GMP-Anforderungen zu erfüllen. Da Hersteller die SUT-Nutzung von PD auf kommerzielle Suiten ausweiten, benötigen sie zunehmend wiederholbare, standardisierte Validierungspakete statt einmaliger Studien. Besonders attraktiv ist die Gelegenheit in CDMO-geführten Mehrproduktanlagen, wo häufige Umstellungen und Lieferantenwechsel zu wiederkehrenden Validierungsarbeitsbelastungen führen. Insgesamt erweitert die SUT-Welle die adressierbare Basis für Validation-as-a-Service über Labortests hinaus, da Kunden eine revisionssichere Dokumentation und Interpretation wünschen. Beispielsweise stellte Cytiva im April 2024 das kompakte Einweg-Magnetmischsystem Xcellerex für mAb im großen Maßstab vor.Impfstoffund Herstellung fortschrittlicher Therapien.

HERAUSFORDERUNGEN DES MARKTES

Lieferketten- und Kapazitätsbeschränkungen für spezialisierte TestlaboreStellen Sie eine bedeutende Herausforderung für das Marktwachstum dar

Unterbrechungen der Lieferkette und begrenzte spezialisierte Testkapazitäten stellen eine anhaltende Herausforderung für den Markt dar. Validierungsfristen hängen häufig von knappen Laborplätzen, langen Vorlaufzeiten für Verbrauchsmaterialien/Reagenzien und der Verfügbarkeit geschulter Analysten ab. Wenn Labore mit plötzlichen Nachfragespitzen konfrontiert sind, verlängern Rückstände die Bearbeitungszeiten und verzögern die Chargenfreigabe, PPQ-Zeitpläne und die Archivierung von Paketen. Darüber hinaus zwingt die Volatilität der Lieferkette Labore auch dazu, alternative Reagenzien/Materialien zu qualifizieren, was zu Nacharbeiten führt und den Durchsatz verlangsamt. Dies ist besonders schmerzhaft für hochwertige Biologika und Modalitäten mit kurzer Haltbarkeit, bei denen das Warten auf Tests den Versand blockieren kann. Infolgedessen benötigen Biohersteller zunehmend Notfallpläne für mehrere Labore und werden zu Premium-/Schnellservices gedrängt, was die Kosten und die Planungskomplexität erhöht. Alle Faktoren wirken sich kumulativ auf das Marktwachstum aus.

Segmentierungsanalyse

Nach Testtyp

Steigende Nachfrage aufgrund der zunehmenden Einführung von SUTs, um das Wachstum des Testsegments für extrahierbare und auslaugbare Stoffe voranzutreiben

Je nach Testtyp ist der Markt in Tests auf extrahierbare und auslaugbare Stoffe, mikrobiologische Tests und Kompatibilitätstests, Integritätstests, physiochemische Tests und andere unterteilt.

Das Testsegment für extrahierbare und auslaugbare Stoffe eroberte den größten globalen Marktanteil bei der Validierung von Bioprozessen. Die Bioproduktion hat sich stark auf Einwegsysteme verlagert, und jede Polymerkontaktoberfläche stellt ein direktes Risiko für die Patientensicherheit und Compliance dar, das charakterisiert und dokumentiert werden muss. Da sich die Einführung von SUS von der Prozessentwicklung bis hin zur kommerziellen Produktion ausweitet, benötigen Unternehmen wiederholbare E&L-Pakete, die in der Regel spezialisierter und hochwertiger sind als routinemäßige physikalische oder Kompatibilitätsprüfungen. Aus diesem Grund konzentrieren sich die Betreiber auch auf die Erweiterung ihres Serviceangebots mit behördlichen Genehmigungen.

- Beispielsweise gab SGS im Mai 2025 bekannt, dass es die ISO 17025-Akkreditierung für sein kanadisches Pharmalabor erhalten hat, um Tests auf Extractables und Leachables anzubieten.

Es wird erwartet, dass das Segment der Integritätstests im Prognosezeitraum mit einer CAGR von 10,56 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Modus

Hohe Investitionen in die interne Fertigung zur Steigerung des internen Segmentwachstums

Je nach Modus wird der Markt in firmenintern und ausgelagert unterteilt.

Das Inhouse-Segment dominierte 2025 den Weltmarkt. GroßbiopharmazeutischHersteller ziehen es vor, die zentralen Validierungsaktivitäten in ihrem Qualitätssystem zu verankern. Dies reduziert das regulatorische Risiko, indem konsistente SOPs, schnellere interne Genehmigungen und eine strengere Kontrolle über die GMP-Dokumentation und Entscheidungen über Chargenauswirkungen sichergestellt werden. Interne Teams schützen auch Prozess-Know-how/IP, was besonders wichtig für Biologika ist, wo geringfügige Änderungen Auswirkungen auf CQAs haben können. Aus diesem Grund bauen Unternehmen, die in neue Biologika-Anlagen investieren, häufig starke interne Labor-/Produktionsinfrastrukturen auf, die zwangsläufig umfangreiche interne Validierungsorganisationen erfordern. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 59,6 % halten.

- Beispielsweise gab Merck im April 2025 die Eröffnung eines Biologics Center of Excellence im Wert von 1 Milliarde US-Dollar in Wilmington, Delaware, bekannt, das Labor- und Produktionskapazitäten zur Unterstützung der Markteinführung und kommerziellen Produktion umfasst.

Es wird erwartet, dass das ausgelagerte Segment im Prognosezeitraum mit einer CAGR von 10,61 % wachsen wird.

Nach Validierungsbereich

Hoher Einsatz in der Validierung zur Steigerung des Wachstums im Gerätequalifizierungssegment

Auf der Grundlage des Validierungsbereichs wird der Markt in Prozessvalidierung, Reinigungsvalidierung, Validierung analytischer Methoden, Gerätequalifizierung und andere unterteilt.

Das Segment der Gerätequalifizierung eroberte im Jahr 2025 den höchsten Anteil am Weltmarkt. Dies ist ein obligatorischer Schritt, um GMP-Assets in Geräte zu integrieren, und Versorgungsunternehmen, und häufig ganze Reinraumsysteme, müssen nachweislich korrekt installiert sein und konsistent funktionieren, bevor die Prozessarbeit skaliert werden kann. Im Gegensatz zur Prozess- oder Reinigungsvalidierung wird die Qualifizierung durch jeden Neubau, jede Kapazitätserweiterung, jeden Geräteaustausch, jedes Automatisierungs-Upgrade und jede größere Änderungskontrolle ausgelöst und findet daher im gesamten Lebenszyklus eines Standorts wiederholt statt. Außerdem ist es arbeitsintensiv und betrifft mehrere Disziplinen, was zu höheren Serviceausgaben führt. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 27,5 % halten.

- Im November 2025 schloss Exyte beispielsweise die Integration von Pharmaplan ab, um eine durchgängige Bereitstellung von GMP-Anlagen von der Machbarkeit bis zur qualifizierten Übergabe zu ermöglichen.

Es wird erwartet, dass das Segment der Validierung analytischer Methoden im Prognosezeitraum mit einer CAGR von 10,62 % wachsen wird.

Von Pharma

Die wachsende Pipeline monoklonaler Antikörper unterstützte die segmentale Dominanz

Basierend auf Pharmazeutika ist der Markt in monoklonale Antikörper, rekombinante Proteine, Impfstoffe,Zell- und Gentherapien, Biosimilars und andere.

Es wird erwartet, dass das Segment der monoklonalen Antikörper im Jahr 2025 den größten Marktanteil erobern wird. Dies ist die größte installierte Basis der kommerziellen Herstellung von Biologika mit mehreren vermarkteten Produkten und einer starken klinischen Pipeline. Darüber hinaus befinden sich mAbs zunehmend in höherwertigen Modalitäten wie mAb-Portfolios und zugehörigen Plattformen und treiben neue Anlagen, Gerätequalifizierungszyklen und Qualifizierungs-/Validierungspakete voran. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 36,5 % halten.

- Beispielsweise kündigte Eli Lilly im September 2025 Pläne zum Bau einer 5 Milliarden US-Dollar teuren Produktionsanlage in Virginia an, die als spezieller Standort für Lillys neue Biokonjugat-Plattform und sein Portfolio an monoklonalen Antikörpern beschrieben wird.

Es wird erwartet, dass das Segment Zell- und Gentherapien im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 16,27 % wachsen wird.

Vom Endbenutzer

Starke Biologika-Expansion und GMP-Investitionen unterstützen das Segmentwachstum von Pharma- und Biotechnologieunternehmen

Basierend auf dem Endbenutzer wird der Markt segmentiertpharmazeutischBiotechnologieunternehmen, Vertragsentwicklungs- und Fertigungsorganisationen und andere.

Im Jahr 2025 nahm das Segment der Pharma- und Biotechnologieunternehmen die führende Position auf dem Weltmarkt ein. Diese Unternehmen sind aktiv an der Entwicklung von Biologika-Portfolios beteiligt und die größten Betreiber von GMP-Produktionsnetzwerken. Darüber hinaus unterstützen erhöhte Investitionen biopharmazeutischer Unternehmen das Segmentwachstum. Darüber hinaus soll es im Jahr 2026 einen Anteil von 68,2 % halten.

- Beispielsweise eröffnete Gilead Sciences im September 2025 ein neues Produktionszentrum in den USA, um seine Kapazitäten und Fähigkeiten im Bereich Biologika zu stärken.

Darüber hinaus wird erwartet, dass das Segment der Auftragsentwicklungs- und Fertigungsorganisationen im Prognosezeitraum mit einer jährlichen Wachstumsrate von 12,01 % wächst.

Regionaler Ausblick auf den Markt für Bioprozessvalidierung

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Bioprocess Validation Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Marktgröße in Nordamerika betrug im Jahr 2024 268,8 Millionen US-Dollar und dominierte den Weltmarkt. Mit 281,2 Millionen US-Dollar behauptete die Region auch im Jahr 2025 ihre Dominanz. Die regionale Dominanz wird durch die schnell wachsenden Biologika- und Biosimilar-Pipelines, die starke regulatorische Unterstützung und die Präsenz fortschrittlicher CDMOs in der Region vorangetrieben.

US-Markt für Bioprozessvalidierung

Der US-Markt hatte den größten Anteil am nordamerikanischen Markt und kann analytisch auf etwa 273,8 Millionen US-Dollar im Jahr 2026 geschätzt werden, was etwa 44,4 % des Weltmarktes ausmacht.

Asien-Pazifik

Die Marktgröße im asiatisch-pazifischen Raum wird im Jahr 2026 voraussichtlich 150,1 Millionen US-Dollar betragen. Es wird erwartet, dass die Regionen die Position der zweitgrößten Region der Branche sichern. Faktoren wie die schnelle Ausweitung der Biologika-Produktion, insbesondere in China und Indien, und die zunehmenden CDMO-Investitionen sind für das regionale Marktwachstum verantwortlich.

Japanischer Markt für Bioprozessvalidierung

Der japanische Markt wird im Jahr 2026 auf rund 22,1 Millionen US-Dollar geschätzt, was etwa 3,6 % des weltweiten Umsatzes ausmacht.

Markt für Bioprozessvalidierung in China

Der chinesische Markt wird im Jahr 2026 voraussichtlich einen Umsatz von rund 43,0 Millionen US-Dollar erreichen, was etwa 7,0 % des weltweiten Umsatzes entspricht.

Indischer Markt für Bioprozessvalidierung

Indiens Markt im Jahr 2026 wird auf rund 26,2 Millionen US-Dollar geschätzt, was etwa 4,3 % des weltweiten Umsatzes ausmacht.

Europa

Der europäische Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,70 % wachsen. Es wird erwartet, dass die Region die dritthöchste aller Regionen wird. Der regionale Markt wird hauptsächlich durch das Vorhandensein starker Biotech-Cluster, unterstützender EMA-Vorschriften und wachsender CDMO-Ökosysteme in allen europäischen Ländern angetrieben.

Britischer Markt für Bioprozessvalidierung

Der britische Markt wird im Jahr 2026 auf rund 24,8 Millionen US-Dollar geschätzt, was etwa 4,0 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Bioprozessvalidierung

Die Marktgröße in Deutschland wird im Jahr 2026 voraussichtlich etwa 29,2 Millionen US-Dollar erreichen, was etwa 4,7 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Die Regionen Lateinamerika sowie der Nahe Osten und Afrika würden im Untersuchungszeitraum relativ langsamer wachsen. Die Größe des lateinamerikanischen Marktes wird im Jahr 2026 voraussichtlich einen Wert von 28,4 Millionen US-Dollar erreichen. Dieses regionale Wachstum wird hauptsächlich durch die aufkommende Bioproduktion und das zunehmende selektive Outsourcing in diesen Regionen vorangetrieben.

In der Region Naher Osten und Afrika wird der GCC-Markt im Jahr 2026 auf etwa 9,5 Millionen US-Dollar geschätzt, was etwa 1,5 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Erweiterungen spezialisierter Testkapazitäten und digitaler Validierungsangebote verändern die Wettbewerbspositionierung

Der globale Markt für Bioprozessvalidierung ist mäßig fragmentiert. Zu den Hauptakteuren zählen Eurofins Scientific, SGS, Nelson Labs (Sotera Health), Charles River Laboratories, Thermo Fisher Scientific Inc., MerckKGaA und Sartorius. Diese Akteure konzentrieren sich auf Kapazitätserweiterungen, Kapazitätserweiterungen in den Bereichen Extractables & Leachables und Sterilitätssicherung, Fusionen und Übernahmen zur Erweiterung der mikrobiologischen Präsenz sowie Partnerschaften zur Beschleunigung digitaler/KI-gestützter Validierungsworkflows.

- Beispielsweise kündigte Nelson Labs im Juni 2025 das Erweiterungsprojekt zur Verdoppelung der ISO-klassifizierten Reinraumkapazität an seinem Hauptsitz in Salt Lake City an, um der wachsenden Nachfrage nach Sterilitätssicherungsdiensten und den strengen EU-GMP-Anhang-1-Anforderungen gerecht zu werden.

Weitere wichtige Marktteilnehmer sind Laboratory Corporation of America Holdings, DOC S.r.l., Hangzhou Cobetter Filtration Equipments Co., Ltd, Meissner Filtration Products, Inc. und andere. Diese Unternehmen bieten aktiv innovative Dienste für verschiedene Anwendungen an.

LISTE DER WICHTIGSTEN BIOPROZESSVALIDIERUNGSUNTERNEHMEN IM PROFIL

- Merck KGaA(Deutschland)

- Eurofins Scientific (Luxemburg)

- SGS Société Générale de Surveillance SA(Schweiz)

- Sartorius AG(Deutschland)

- Cytiva (Danaher)(UNS.)

- Laboratory Corporation of America Holdings (USA)

- DOC S.r.l. (Italien)

- Hangzhou Cobetter Filtration Equipments Co., Ltd (China)

- Meissner Filtration Products, Inc. (USA)

- Charles River Laboratories. (UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:Sikich kündigte eine strategische Partnerschaft mit ValGenesis an, um Kunden aus den Biowissenschaften die KI-gestützte digitale Validierungsplattform von ValGenesis anzubieten und so Validierungsprozesse zu modernisieren.

- Oktober 2025:Intertek Pharmaceutical Services hat Testdienste für Extractables & Leachables (E&L) eingeführt, um die Einhaltung der neuen Anforderungen des koreanischen Arzneibuchs zu unterstützen.

- Oktober 2025:Alcami kündigte eine Erweiterung der Labordienstleistungen um 20.000 Quadratfuß in Durham, NC, an, um die Analysekapazitäten für Biologika/CGT (Methodenetablierung, Freisetzung/Stabilität und Charakterisierung) zu stärken.

- Juli 2025:ValGenesis kündigte eine strategische Finanzierung in Höhe von bis zu 16 Millionen US-Dollar an, um die globale Expansion und KI-gesteuerte Innovation im Validierungslebenszyklusmanagement (digitale Validierung) zu beschleunigen.

- September 2024:Pace Life Sciences gab die Übernahme des Analysedienstleistungslabors von Catalent in RTP, North Carolina, bekannt und erweitert damit die Kapazitäten/Fähigkeiten im Bereich Analysedienste, die Validierungsprogramme unterstützen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,09 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Testtyp, Modus, Validierungsbereich, Pharmazeutik, Endbenutzer und Region |

| Nach Testtyp |

|

| Nach Modus |

|

| Per Antrag |

|

| Von Pharma |

|

| Durch Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 578,8 Millionen US-Dollar und soll bis 2034 1.237,3 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der nordamerikanische Marktwert bei 281,2 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 9,09 % aufweisen wird.

Nach Testtyp war das Segment der Extractables- und Leachables-Tests marktführend.

Die wachsende globale Biologika- und Biosimilars-Pipeline und die damit verbundene steigende Validierungsnachfrage sind die Schlüsselfaktoren, die den Markt antreiben.

Merck KGaA, Eurofins Scientific, SGS Société Générale de Surveillance SA und Sartorius AG gehören zu den führenden Akteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 205

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf