Marktgröße, Anteil und Branchenanalyse für Breitbanddienste, nach Verbindungstyp (festes Breitband und mobiles Breitband), nach Technologie (Glasfaser (FTTH/FTTB/FTTC), digitaler Teilnehmeranschluss (DSL), Kabelbreitband, Satellitenbreitband und fester drahtloser Zugang (FWA)), nach Endbenutzer (private, gewerbliche, staatliche und öffentliche Sektoren) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Breitbanddienste

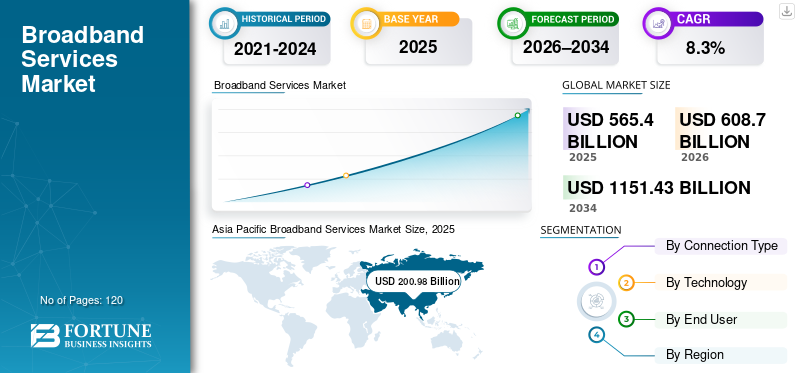

Die globale Marktgröße für Breitbanddienste wurde im Jahr 2025 auf 565,40 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 608,70 Milliarden US-Dollar im Jahr 2026 auf 1.151,43 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 8,3 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Breitbanddienste mit einem Marktanteil von 35,55 % im Jahr 2025.

Breitbanddienste verzeichnen ein anhaltendes Wachstum, das durch die steigende Nachfrage nach Breitbandkonnektivität, den beschleunigten digitalen Konsum und erhebliche Investitionen in Glasfasernetze und drahtlose Infrastruktur der nächsten Generation angetrieben wird. Die wachsende Zahl von Internetnutzern, die zunehmende Abhängigkeit von Remote-Arbeit und die zunehmende Nutzung cloudbasierter Plattformen verstärken die Nachfrage nach Hochgeschwindigkeitsinternet mit verbesserter Geschwindigkeit und Zuverlässigkeit für Anwendungen in Privathaushalten, Unternehmen und im öffentlichen Sektor. Parallel dazu modernisieren Telekommunikationsbetreiber die BreitbandinfrastrukturGlasfaserKonnektivität, Hochgeschwindigkeitskabel-Upgrades und erweiterter fester WLAN-Zugang zur Verbesserung der Breitbandzugänglichkeit und -abdeckung. Von der Regierung unterstützte Initiativen zur Überbrückung der digitalen Kluft sowie eine langfristige Infrastrukturplanung unterstützen weiterhin das Marktwachstum und stärken die Position führender Unternehmen auf dem Weltmarkt.

- Im Jahr 2024 beschleunigte AT&T seine Glasfaserausbaustrategie und kündigte Pläne an, bis 2025 über 30 Millionen Standorte mit Glasfaser auszustatten, während Verizon seine 5G-Festnetzzugangspräsenz in mehreren US-Bundesstaaten ausweitete, um unterversorgte Breitbandmärkte anzusprechen.

AT&T Inc., Verizon Communications Inc., Comcast Corporation, China Mobile Ltd. und die Deutsche Telekom AG gehören zu den führenden Akteuren, die einen bedeutenden Anteil am Weltmarkt halten. Umfangreiche Festnetz- und Mobilfunknetzinfrastruktur, groß angelegte Glasfaser- und 4G/5G-Einsätze, starke Spektrumsbestände und diversifizierte Breitbandportfolios, die FTTH, Kabel, mobiles Breitband und festen drahtlosen Zugang umfassen, untermauern die Wettbewerbsposition großer Betreiber.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGSTE ERKENNTNISSE zum Markt für Breitbanddienste

- Marktgröße 2025: 565,40 Milliarden US-Dollar

- Marktgröße 2026: 608,70 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 1.151,43 Milliarden US-Dollar

- CAGR: 8,3 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Breitbanddienste mit einem Anteil von 35,55 % im Jahr 2025.

- Festnetz-Breitband hatte im Jahr 2025 einen erheblichen Anteil am globalen Markt für Breitbanddienste.

- Glasfaser (FTTH/FTTB/FTTC) hielt im Jahr 2025 nach Technologiesegment den größten Marktanteil.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 einen Umsatz von 152,69 Milliarden US-Dollar, unterstützt durch eine starke Breitbanddurchdringung und eine fortschrittliche Netzwerkinfrastruktur.

Europa

Europa verzeichnet weiterhin ein Wachstum, das durch die Einführung von FTTH, die Modernisierung von Kabelnetzen und den Ausbau von 5G-basierten Breitbanddiensten vorangetrieben wird.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 einen Umsatz von 200,98 Milliarden US-Dollar und blieb der am schnellsten wachsende regionale Markt.

UNS.

Bis 2026 soll der Markt in den USA einen Umsatz von etwa 137,10 Milliarden US-Dollar erreichen.

Japan

Japan Der Markt wird im Jahr 2026 schätzungsweise 24,93 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Breitbanddienste

Als Markttrend gelten veraltete kupferbasierte Netzwerke bis hin zu glasfaser- und softwaredefinierten Breitbandarchitekturen

Breitbandbetreiber stehen zunehmend vor der Herausforderung, veraltete Kupfer- und Hybridzugangsnetze, steigende Wartungskosten und Einschränkungen bei der Erfüllung wachsender Bandbreiten- und Latenzanforderungen zu bewältigen. Viele veraltete DSL- und kabelbasierte Breitbandinfrastrukturen nähern sich dem Ende ihrer Lebensdauer, was zu beschleunigten Investitionen in die Netzwerkmodernisierung führt, insbesondere in dichten städtischen und Brownfield-Netzwerkumgebungen, in denen die Servicekontinuität von entscheidender Bedeutung ist. Als Reaktion darauf priorisieren Dienstanbieter den Einsatz von Fiber-To-The-Home (FTTH), softwaredefinierten Zugangsnetzwerken und virtualisierten Breitbandplattformen, die eine höhere Kapazität, verbesserte Zuverlässigkeit und eine effizientere Dienstbereitstellung ermöglichen. Diese Modernisierungsinitiativen zielen darauf ab, die Netzwerklebenszyklen zu verlängern, die Betriebsausgaben zu senken und fortschrittliche digitale Dienste zu unterstützen und gleichzeitig die Kundenunterbrechungen während der Migration von alten Zugangstechnologien zu minimieren.

- Beispielsweise kündigte die Deutsche Telekom im Oktober 2024 die beschleunigte Abschaltung der alten kupferbasierten Breitbandinfrastruktur in ausgewählten europäischen Märkten an und erweiterte damit ihre FTTH-Einführungsstrategie, um den langfristigen Kapazitätsbedarf zu decken und die Netzwerkeffizienz zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Die zunehmende Abhängigkeit kritischer Infrastrukturen und öffentlicher Dienste von ständig verfügbarer Breitbandkonnektivität treibt das Marktwachstum voran

Die zunehmende Abhängigkeit kritischer Infrastrukturen und öffentlicher Dienste von kontinuierlicher, hochverfügbarer Breitbandkonnektivität ist ein wesentlicher Treiber für das Wachstum des Marktes für Breitbanddienste. Gesundheitssysteme, Versorgungsunternehmen, Transportnetzwerke, Notfalldienste und digitale Governance-Plattformen sind zunehmend auf einen zuverlässigen Internetzugang mit geringer Latenz angewiesen, um Echtzeitabläufe und Servicebereitstellung zu unterstützen. Die Erweiterung vonTelegesundheit, digitale öffentliche Dienste, intelligente Netze, intelligente Verkehrssysteme und vernetzte Überwachungsnetze erhöhen die Mindestanforderungen an Leistung, Sicherheit und Verfügbarkeit von Breitbandnetzen. Daher investieren Regierungen und Dienstanbieter in eine belastbare feste und mobile Breitbandinfrastruktur, redundante Netzwerkarchitekturen und eine erweiterte Abdeckung, um eine unterbrechungsfreie Konnektivität für geschäftskritische Anwendungen sowohl in städtischen als auch in abgelegenen Umgebungen sicherzustellen.

- Beispielsweise hat die Deutsche Telekom im November 2024 ihre sicheren Breitband-Konnektivitätsangebote für die öffentliche Verwaltung und Betreiber kritischer Infrastrukturen in Deutschland gestärkt und den glasfaserbasierten Zugang und die Netzwerkredundanz erweitert, um Notfalldienste, Smart-City-Plattformen und digitale Regierungsanwendungen zu unterstützen.

MARKTBEGRENZUNGEN

Hoher Kapitalaufwand und Komplexität der Bereitstellung behindern den Ausbau des Breitbandnetzes

Die Bereitstellung von Breitbandnetzen erfordert aufgrund der Kosten für die Zugangsinfrastruktur, die Konnektivität auf der letzten Meile, die Netzwerkausrüstung und die unterstützenden Bauarbeiten häufig erhebliche Vorabinvestitionen. Zusätzlich zu den Infrastrukturkosten kann die Integration neuer Breitbandtechnologien in bestehende Legacy-Netzwerke, IT-Systeme und Betriebsplattformen die Komplexität der Bereitstellung und die Gesamtzeit des Projekts erhöhen. Für Betreiber, die Märkte mit geringer Bevölkerungsdichte, ländliche Gebiete oder preissensible Märkte bedienen, können diese hohen Kapital- und Integrationsanforderungen die Modernisierung des Netzwerks verzögern oder den Ausbau der Abdeckung einschränken. Infolgedessen können die Breitbandeinführung und Verbesserungen der Servicequalität in Regionen eingeschränkt sein, in denen der Return-on-Investment ungewiss bleibt oder in denen die Modernisierung der Infrastruktur ein erhebliches finanzielles und betriebliches Engagement erfordert.

MARKTCHANCEN

Ausweitung des Breitbandzugangs in unterversorgte und halbstädtische Regionen schafft neue Wachstumsmöglichkeiten

Die Verbreitung von Breitband breitet sich über die großen städtischen Zentren hinaus in halbstädtische, ländliche und unterversorgte Regionen aus und schafft neue Wachstumschancen für Breitbanddienstanbieter. In diesen Bereichen sind zunehmend erschwingliche, skalierbare und schnell einsetzbare Konnektivitätslösungen erforderlich, um digitale Integration, Fernarbeit, Online-Bildung, Telegesundheit und den Betrieb kleiner Unternehmen zu unterstützen. Herkömmliche Glasfaserinstallationen werden in solchen Märkten häufig durch Kosten und Bereitstellungsfristen eingeschränkt, was Betreiber dazu ermutigt, alternative Zugangstechnologien einzuführenFester drahtloser Zugang (FWA), hybride Glasfaser-Funknetze und Satellitenbreitband.

- Beispielsweise weitete Verizon Communications im März 2024 seine 5G-Breitbanddienste für den drahtlosen Festnetzzugang auf weitere ländliche und vorstädtische US-Märkte aus und richtete sich dabei an Haushalte und kleine Unternehmen, die keinen Zugang zu einer Hochgeschwindigkeits-Festnetzbreitbandinfrastruktur haben.

HERAUSFORDERUNGEN DES MARKTES

Hohe Komplexität der Netzwerkintegration und Anforderungen an qualifizierte Arbeitskräfte erhöhen die Bereitstellungszeit und -kosten

Die Komplexität der Netzwerkintegration bleibt eine große Herausforderung auf dem Markt, da Betreiber eine nahtlose Interoperabilität zwischen heterogenen Zugangstechnologien, veralteter Netzwerkinfrastruktur, Kernplattformen und Service-Management-Systemen gewährleisten müssen. Breitbandbereitstellungen umfassen häufig die Integration von Glasfaser-, Kabel-, Mobilfunk-, Festnetz- und Satellitennetzwerken mit vorhandenen OSS/BSS-Plattformen, Cybersicherheits-Frameworks und Kundenbereitstellungssystemen. Selbst geringfügige Interoperabilitätsprobleme oder Konfigurationsinkonsistenzen können zu Serviceunterbrechungen, verlängerten Rollout-Zeitplänen und einer Verschlechterung des Kundenerlebnisses führen. Bereitstellungen in Brownfield-Netzwerkumgebungen erfordern häufig eine umfassende Neugestaltung, Prüfung und Validierung des Netzwerks, um die Servicekontinuität aufrechtzuerhalten. Darüber hinaus erfordern fortschrittliche Breitbandnetzwerke spezielle Fähigkeiten in den Bereichen Netzwerkvirtualisierung, softwaredefinierte Netzwerke, Cybersicherheit und Funkplanung. Der Mangel an qualifizierten Netzwerktechnikern, insbesondere in aufstrebenden und abgelegenen Regionen, erhöht die Komplexität der Bereitstellung, die Betriebskosten und die Markteinführungszeit weiter.

Segmentierungsanalyse

Nach Verbindungstyp

Anforderungen an hohe Kapazität und Zuverlässigkeit treiben die Dominanz fester Breitbanddienste voran

Basierend auf der Verbindungsart wird der Markt in festes Breitband und mobiles Breitband unterteilt.

Aufgrund seiner Fähigkeit, eine hohe Kapazität, geringe Latenz und äußerst zuverlässige Konnektivität bereitzustellen, insbesondere bei datenintensiven Anwendungen in Privathaushalten, Unternehmen und im öffentlichen Sektor, nimmt Festnetz-Breitband einen erheblichen Anteil am Weltmarkt ein. FTTH-, Kabel- und feste Breitbandverbindungen der Enterprise-Klasse werden in großem Umfang in Märkten eingesetzt, in denen kontinuierliche Konnektivität, konstante Geschwindigkeiten und Service-Level-Garantien von entscheidender Bedeutung sind. Dies gilt insbesondere, da der Datenverbrauch steigt und Anwendungen wie zCloud-Computing, Video-Streaming, Fernarbeit und digitale öffentliche Dienste nehmen zu.

Feste Breitbanddienste bieten eine überlegene Bandbreitenstabilität, einen höheren durchschnittlichen Umsatz pro Benutzer und eine bessere Unterstützung für Haushalte mit mehreren Geräten und Unternehmensnetzwerke, wodurch sie sich gut für Umgebungen eignen, die unterbrechungsfreie Konnektivität und vorhersehbare Leistung erfordern. Diese Vorteile sind besonders wichtig in dicht besiedelten Stadtgebieten, Gewerbegebieten und kritischen Infrastruktureinrichtungen, wo die Zuverlässigkeit und Kapazität des Netzwerks direkten Einfluss auf Produktivität und Servicequalität haben. Mobiles Breitband erfreut sich aufgrund seiner Flexibilität, schnellen Skalierbarkeit und der Fähigkeit, die Konnektivität auf Bereiche auszudehnen, in denen der Einsatz fester Infrastruktur begrenzt oder unwirtschaftlich ist, weiterhin einer breiten Akzeptanz. Mobiles Breitband ermöglicht die Konnektivität unterwegs und dient als primäre Zugangsmethode in Mobile-First- und Schwellenmärkten.

- Beispielsweise beschleunigte die Deutsche Telekom im April 2024 den Glasfaserbreitbandausbau in wichtigen europäischen Märkten und stärkte die Festnetzbreitbandkapazität, um den steigenden Datenbedarf von Haushalten und Unternehmen zu decken.

Für das mobile Breitband wird ein starkes Wachstum prognostiziert, das durch die Ausweitung der 4G- und 5G-Abdeckung, sinkende Kosten pro Gigabyte und die zunehmende Abhängigkeit von Smartphones und drahtlosen Geräten für den Internetzugang angetrieben wird. Die zunehmende Einführung von 5G-basiertem mobilem Breitband und festem drahtlosem Zugang (Fixed Wireless Access, FWA) verbessert die Netzwerkkapazität weiter und ermöglicht es Mobilfunknetzen, Heim-Breitband, Unternehmenskonnektivität und unterversorgte Regionen zu unterstützen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Glasfaserinfrastruktur mit hoher Kapazität treibt die Dominanz von Glasfaserbreitband voran

Basierend auf der Technologie ist der Markt in Glasfaser (FTTH/FTTB/FTTC), Digital Subscriber Line (DSL), Kabelbreitband, Satellitenbreitband und Fixed Wireless Access (FWA) unterteilt.

Glasfaser (FTTH/FTTB/FTTC) macht aufgrund ihrer Fähigkeit, ultrahohe Bandbreite, geringe Latenz und hervorragende Netzwerkstabilität bereitzustellen, den größten Anteil am Weltmarkt aus. Glasfaserbasierte Breitbandinfrastruktur unterstützt die steigende Nachfrage nach Hochgeschwindigkeitsinternet in Wohn-, Unternehmens- und öffentlichen Umgebungen, insbesondere dort, wo datenintensive Anwendungen wie Cloud Computing, Video-Streaming, Remote-Arbeit usw. genutzt werdenIntelligente Infrastrukturerfordern eine konstante Leistung. Laufende Investitionen in den Ausbau von Glasfaser bis zum Haus (FTTH) und Programme zum Austausch von Kupfernetzen stärken weiterhin die Marktdominanz von Glasfaser.

Der feste drahtlose Zugang (Fixed Wireless Access, FWA) wird voraussichtlich das höchste Wachstum verzeichnen und eine jährliche Wachstumsrate von 9,6 % verzeichnen, angetrieben durch die schnelle Einführung von 5G, niedrigere Einführungskosten und die Möglichkeit, die Breitbandverfügbarkeit in unterversorgten und halbstädtischen Regionen zu erweitern. FWA bietet eine kostengünstige Alternative zu Glasfaser in Gebieten, in denen der vollständige Glasfaserausbau wirtschaftlich begrenzt ist, und unterstützt die Marktexpansion in Schwellenländern und ländlichen Gemeinden.

- Beispielsweise weitete Verizon Communications im März 2024 seine 5G-basierten Breitbanddienste für den festen drahtlosen Zugang auf weitere US-Märkte aus und richtete sich dabei an Haushalte und kleine Unternehmen, die über keine Glasfaseranbindung verfügen.

Nach EndverbrauchR

Die Ausweitung digitaler Lebensstile, Unternehmenskonnektivität und öffentlicher digitaler Infrastruktur treibt die Segmentnachfrage voran

Basierend auf dem Endverbraucher ist der Markt in Wohn-, Gewerbe- und Regierungs- und öffentliche Sektoren unterteilt.

Aufgrund der weit verbreiteten Nutzung des Internets in Haushalten und des steigenden Datenverbrauchs durch Video-Streaming, Remote-Arbeit, Online-Bildung, Spiele und vernetzte Heimgeräte macht das Wohnsegment einen erheblichen Anteil am Weltmarkt aus. Die zunehmende Nutzung mehrerer Geräte pro Haushalt, die Nachfrage nach höheren Geschwindigkeiten und die Verlagerung hin zu Glasfaser und drahtlosem Zugang mit hoher Kapazität sorgen für eine starke private Breitbandnachfrage sowohl in entwickelten als auch in aufstrebenden Märkten.

Breitbanddienste spielen eine entscheidende Rolle bei der Ermöglichung täglicher digitaler Aktivitäten und der Bereitstellung von Diensten für alle Endbenutzersegmente. Im kommerziellen Sektor verlassen sich Unternehmen und Kleinbetriebe auf leistungsstarke Breitbandkonnektivität, um Cloud Computing, digitale Zusammenarbeit, E-Commerce-Plattformen, Point-of-Sale-Systeme und datenintensive Vorgänge zu unterstützen. Die zunehmende Akzeptanz von SaaS-Plattformen, Remote-Workforce-Modellen und digitalen Lieferketten erhöht die Nachfrage nach zuverlässigen, skalierbaren und sicheren Breitbandverbindungen zwischen Büros, Einzelhandelsstandorten und verteilten Geschäftsumgebungen.

Es wird erwartet, dass das Segment Regierung und öffentlicher Sektor im Vergleich zum Gesamtmarkt ein schnelleres Wachstum verzeichnen wird, angetrieben durch die Ausweitung digitaler Regierungsinitiativen, den Einsatz intelligenter Städte und die zunehmende Abhängigkeit von Breitband bei der Erbringung öffentlicher Dienstleistungen. Investitionen in E-Governance-Plattformen, Telegesundheit, digitale Bildung, öffentliche Sicherheitsnetze und vernetzte Infrastruktur steigern die Nachfrage nach robuster fester und mobiler Breitbandkonnektivität in kommunalen, regionalen und nationalen Regierungsbehörden.

Regionaler Ausblick auf den Markt für Breitbanddienste

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Asia Pacific Broadband Services Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 einen Umsatz von über 152,69 Milliarden US-Dollar, gestützt durch die starke Nachfrage bei privaten Nutzern, Unternehmen und öffentlichen Nutzern. Die Region profitiert von einer hohen Breitbanddurchdringung, einer fortschrittlichen Fest- und Mobilfunknetzinfrastruktur und einer weit verbreiteten Verfügbarkeit von Glasfaser-, Kabel- und 5G-basierten Breitbanddiensten. Die starke Verbreitung von Cloud Computing, datenintensiven Unternehmensanwendungen, Video-Streaming und Remote-Arbeit treibt den Breitbandverbrauch weiterhin voran. Darüber hinaus stärken umfangreiche Investitionen in den FTTH-Ausbau, den 5G-Festnetzzugang und die Netzwerkmodernisierung die Servicekapazität und -abdeckung. Die Präsenz führender Breitbandbetreiber, ein hoher durchschnittlicher Umsatz pro Benutzer und laufende Upgrades bestehender Netzwerke unterstützen das nachhaltige Wachstum des Breitbandmarktes in ganz Nordamerika zusätzlich.

US-Breitbanddienstmarkt

Die USA werden den nordamerikanischen Markt mit einem Umsatz von etwa 137,10 Milliarden US-Dollar im Jahr 2026 dominieren, was auf ihre große Verbraucherbasis, die hohe Breitbanddurchdringung und die starke Nachfrage nach Hochgeschwindigkeitsverbindungen für Privat-, Unternehmens- und öffentliche Nutzer zurückzuführen ist. Die weit verbreitete Einführung von Cloud Computing, datenintensiven Unternehmensanwendungen, Video-Streaming und Remote-Arbeit unterstützt weiterhin die Marktführerschaft. Die Präsenz großer Breitbanddienstanbieter, eine umfangreiche Glasfaser- und Kabelinfrastruktur sowie die frühe Einführung von 5G-basiertem mobilem Breitband- und Festnetzzugang stärken die Marktposition in den USA weiter.

Europa

Der europäische Markt wird durch eine starke Nachfrage von Privatanwendern, Unternehmen und digitalen Initiativen des öffentlichen Sektors in großen Volkswirtschaften gestützt. Der Schwerpunkt der Region liegt auf digitaler Integration, nachhaltiger Infrastrukturentwicklung und der Einhaltung strengerDatenschutzund Servicequalitätsvorschriften treiben kontinuierliche Investitionen in Breitbandnetze mit hoher Kapazität voran. Der laufende Ausbau von FTTH, die Modernisierung der Kabelinfrastruktur und der Ausbau von 5G-basiertem mobilem Breitband stärken die Netzwerkleistung und -abdeckung. Darüber hinaus tragen umfangreiche Investitionen in digitale Regierungsplattformen, Smart-City-Initiativen und die Einführung von Enterprise-Clouds, insbesondere in Ländern wie Deutschland, Frankreich, Italien, Spanien und den Niederlanden, zu einem nachhaltigen Wachstum des Breitbandmarktes in ganz Europa bei.

Britischer Markt für Breitbanddienste

Der britische Markt wird im Jahr 2026 auf rund 22,31 Milliarden US-Dollar geschätzt, was etwa 3,7 % des weltweiten Umsatzes entspricht.

Deutscher Markt für Breitbanddienste

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 27,75 Milliarden US-Dollar erreichen, was etwa 4,6 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der Asien-Pazifik-Raum bleibt der am schnellsten wachsende Marktanteil bei Breitbanddiensten und generiert im Jahr 2025 weltweit einen Umsatz von 200,98 Milliarden US-Dollar. Innerhalb der Region werden China und Japan bis 2026 voraussichtlich etwa 76,09 Mrd. Die beschleunigte Einführung von FTTH, die Ausweitung der mobilen 4G- und 5G-Breitbandabdeckung und die zunehmende Einführung fester drahtloser Zugänge unterstützen den Breitbandausbau sowohl in städtischen als auch in halbstädtischen Gebieten. Darüber hinaus stärken staatliche digitale Inklusionsprogramme, Smart-City-Initiativen und Investitionen in die nationale digitale Infrastruktur weiterhin die Führungsrolle des asiatisch-pazifischen Raums beim Marktwachstum.

Chinas Markt für Breitbanddienste

Es wird erwartet, dass Chinas Markt weiterhin der dominierende Markt im asiatisch-pazifischen Raum bleibt. Der Umsatz wird im Jahr 2026 auf rund 76,09 Milliarden US-Dollar geschätzt, was etwa 12,5 % des weltweiten Umsatzes entspricht.

Japans Markt für Breitbanddienste

Der japanische Markt wird im Jahr 2026 auf rund 24,93 Milliarden US-Dollar geschätzt, was etwa 4,1 % des Weltmarktes ausmacht.

Indischer Markt für Breitbanddienste

Der indische Markt wird im Jahr 2026 auf rund 35,42 Milliarden US-Dollar geschätzt, was etwa 5,8 % des weltweiten Umsatzes ausmacht.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika ist geprägt von einem Mobile-First-Konnektivitätsmodell und einem schnellen Netzwerksprung in Regionen mit begrenzter vorhandener Festnetzinfrastruktur. Investitionen in Unterseekabel, die Entwicklung nationaler Datenknotenpunkte und die aggressive Einführung von 4G/5G erweitern die internationale Bandbreite und verbessern die Widerstandsfähigkeit des Netzwerks. Parallel dazu beschleunigt sich der Glasfaserausbau in einkommensstarken städtischen Märkten, insbesondere in den GCC-Ländern und Israel. Diese Dynamik ermöglicht den Breitbandausbau bei staatlichen Diensten, Unternehmen und Verbrauchern trotz Erschwinglichkeits- und Infrastrukturbeschränkungen.

GCC-Markt für Breitbanddienste

Der GCC-Markt wird im Jahr 2026 voraussichtlich rund 16,86 Milliarden US-Dollar erreichen, was etwa 2,8 % des Weltmarktes entspricht.

Südamerika

Der südamerikanische Markt ist geprägt von Mobile-First-Nutzungsmustern und einer ungleichmäßigen Bereitstellung fester Infrastruktur, insbesondere in Brasilien und Argentinien. Während der Glasfaserausbau in großem Maßstab weiterhin begrenzt ist, verbessern die Ausweitung der 4G- und 5G-Abdeckung, die Umrüstung des Spektrums und selektive Metro-Glasfaserinvestitionen die Breitbandverfügbarkeit und Servicequalität in der gesamten Region stetig.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf Netzwerkmodernisierung, konvergente Konnektivität und Serviceinnovation zur Skalierung von Breitbanddiensten

Der Markt ist mäßig konsolidiert und durch die Präsenz einer begrenzten Anzahl großer globaler und regionaler Märkte gekennzeichnetTelekommunikationBetreiber mit umfangreicher Fest- und Mobilfunknetz-Infrastruktur. Wichtige Akteure wie AT&T, Verizon Communications, Comcast Corporation, Charter Communications, China Mobile, China Telecom, China Unicom, Deutsche Telekom, Reliance Jio und Vodafone Group halten aufgrund ihrer großen Abonnentenbasis, starken Spektrumsbestände und diversifizierten Breitbandportfolios, die Glasfaser, Kabel, mobiles Breitband und festen drahtlosen Zugang umfassen, bedeutende Marktpositionen.

Führende Betreiber stärken ihre Wettbewerbsposition durch kontinuierliche Investitionen in die Netzwerkmodernisierung, einschließlich groß angelegter FTTH-Einführung, 5G-Ausbau und Virtualisierung von Zugangs- und Kernnetzen. Parallel dazu verbessern Unternehmen ihre Servicedifferenzierung durch gebündelte Angebote, flexible Preismodelle, Konnektivitätslösungen der Enterprise-Klasse und verbesserte Plattformen für das Kundenerlebnis. Strategische Partnerschaften, gemeinsame Nutzung der Infrastruktur, selektive Akquisitionen und geografische Expansion werden genutzt, um Kapitaleffizienz mit Kapazitätswachstum in Einklang zu bringen und es den Betreibern zu ermöglichen, sowohl reife städtische Märkte als auch wachstumsstarke, unterversorgte Regionen zu bedienen.

- Im Jahr 2024 erweiterte Reliance Jio beispielsweise seine JioFiber- und AirFiber-Dienste (fester drahtloser 5G-Zugang) auf mehrere indische Städte und halbstädtische Märkte und stärkte damit seine konvergente Glasfaser-Wireless-Breitbandstrategie, um die Hochgeschwindigkeitskonnektivität zu skalieren und gleichzeitig die Bereitstellungskosten zu optimieren.

LISTE DER WICHTIGSTEN BREITBAND-DIENSTLEISTUNGSUNTERNEHMEN IM PROFIL

- Comcast Corporation(UNS.)

- Charter-Kommunikation(UNS.)

- China Mobile Hong Kong Company Limited (China)

- China Telecom Global Limited (China)

- Geistiges Eigentum von AT&T (USA)

- Verizon Communications Inc.(UNS.)

- China Unicom Limited (Hongkong)

- Deutsche Telekom AG(Deutschland)

- Vertrauen Jio(Indien)

- Vodafone Group (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2024:AT&T Inc. kündigte die Beschleunigung seines Glasfasernetz-Ausbauprogramms an und erhöhte die geplanten Glasfaseranschlüsse, um die steigende Nachfrage von Privat- und Unternehmenskunden nach Hochgeschwindigkeits-Breitbanddiensten mit geringer Latenz in den wichtigsten US-Märkten zu decken.

- März 2024:Verizon Communications Inc. hat seine 5G-Breitbandpräsenz mit festem drahtlosem Zugang (Fixed Wireless Access, FWA) erweitert und zielt auf unterversorgte Vorstadt- und ländliche Gebiete als kostengünstige Alternative zum herkömmlichen Festnetz-Breitbandausbau ab.

- Februar 2024:China Mobile Ltd. stärkte seine Gigabit-Breitbandstrategie durch den Ausbau von FTTH- und 5G-basierten Breitbanddiensten, die Unterstützung von Chinas nationalen digitalen Infrastrukturinitiativen und die wachsenden Konnektivitätsanforderungen von Unternehmen.

- Januar 2024:Reliance Jio hat seine JioFiber- und AirFiber-Angebote (5G FWA) skaliert und den Hochgeschwindigkeits-Breitbandzugang auf weitere städtische und halbstädtische Regionen in Indien ausgeweitet, um die digitale Inklusion und Haushaltskonnektivität zu beschleunigen.

- November 2023:Die Vodafone Group hat ihre Glasfaser- und Gigabit-Breitbandpartnerschaften in ganz Europa ausgebaut und dabei Modelle zur gemeinsamen Nutzung der Infrastruktur genutzt, um die Abdeckung zu verbessern, die Netzwerkeffizienz zu steigern und die Investitionsausgaben zu optimieren.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,3 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Verbindungstyp, Technologie, Endbenutzer und Region |

| Nach Verbindungstyp |

|

| Durch Technologie |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 565,40 Milliarden US-Dollar und soll bis 2034 1.151,43 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 200,98 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 8,3 % aufweisen wird.

Beim Endverbraucher dürften Wohnimmobilien den Markt dominieren.

Die steigende Datenintensität und die Komplexität digitaler Dienste treiben die Nachfrage nach fortschrittlichen Breitbanddiensten voran.

Comcast Corporation, Charter Communications, China Mobile, China Telecom, AT&T und Verizon Communication sind die Hauptakteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf