Marktgröße, Anteil und Branchenanalyse für CAR-T-Zelltherapie, nach Arzneimitteltyp (Axicabtagene Ciloleucel (Yescarta), Brexucabtagene Autoleucel (Tecartus), Ciltacabtagene Autoleucel (Carvykti), Idecabtagene Vicleucel (Abecma), Lisocabtagene Maraleucel (Breyanzi), Tisagenlecleucel (Kymriah) und andere), nach Indikation (akut). Lymphoblastische Leukämie, Non-Hodgkin-Lymphom und Multiples Myelom), nach Endbenutzern (Krankenhäuser und onkologische Behandlungszentren) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

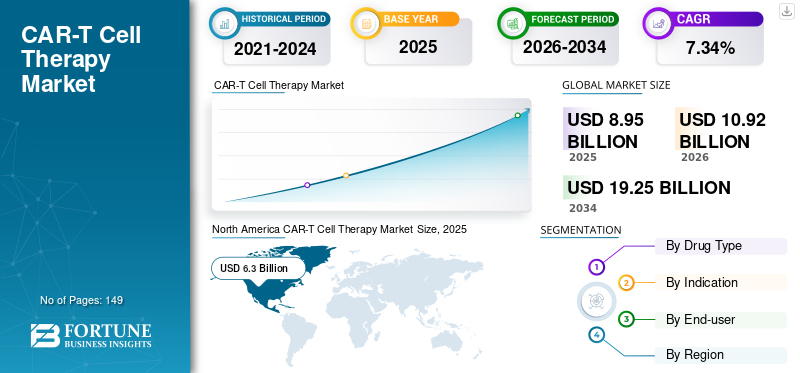

Die globale Marktgröße für CAR-T-Zelltherapie wurde im Jahr 2025 auf 8,95 Milliarden US-Dollar geschätzt und soll von 10,92 Milliarden US-Dollar im Jahr 2026 auf 19,25 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,34 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für CAR-T-Zelltherapie mit einem Marktanteil von 70,41 % im Jahr 2025.

Die CAR-T-Zelltherapie, die für chimäre Antigenrezeptor-T-Zelltherapie steht, ist eine Art der Immuntherapie, bei der spezialisierte T-Zellen, ein Bestandteil des Immunsystems, so verändert werden, dass sie gezielt auf Krebszellen abzielen und diese eliminieren. Es wird erwartet, dass die zunehmende Inzidenz von Krebserkrankungen in der Bevölkerung und die mit dieser Krankheit verbundene wachsende Gesundheitsbelastung den Bedarf an innovativen Therapien und Strategien zur Bewältigung und Behandlung dieser Erkrankungen erhöhen werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum CAR-T-Zelltherapie-Markt

- Marktgröße 2025: 8,95 Milliarden US-Dollar

- Marktgröße 2026: 10,92 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 19,25 Milliarden US-Dollar

- CAGR: 7,34 % von 2026–2034

- Nordamerika dominierte den Markt für CAR-T-Zelltherapie mit einem Marktanteil von 70,41 % im Jahr 2025.

- Das Non-Hodgkin-Lymphom-Segment wird im Jahr 2026 voraussichtlich 65,46 % des Marktes ausmachen.

- Es wird erwartet, dass das Segment Krankenhäuser im Jahr 2026 mit einem Anteil von 66,54 % den Markt anführen wird.

Nordamerika

Nordamerika blieb mit einem Umsatz von 6,3 Milliarden US-Dollar im Jahr 2025 der führende regionale Markt und soll im Jahr 2026 einen Umsatz von 7,73 Milliarden US-Dollar erreichen.

Europa

Die Region Europa eroberte im Jahr 2025 18,67 % des Weltmarktes und erwirtschaftete einen Umsatz von 1,67 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 2,01 Milliarden US-Dollar prognostiziert.

Asien-Pazifik

Der asiatisch-pazifische Raum behielt mit einem Anteil von 8,94 % im Jahr 2025 eine starke Marktpräsenz bei und wird bis 2026 voraussichtlich 0,99 Milliarden US-Dollar erreichen.

UNS.

Der US-Markt soll bis 2026 ein Volumen von 7,71 Milliarden US-Dollar erreichen, unterstützt durch die starke Einführung fortschrittlicher Zelltherapien und günstige Erstattungsrahmen.

Japan

Der japanische Markt wird voraussichtlich bis 2026 ein Volumen von 0,40 Milliarden US-Dollar erreichen, angetrieben durch die zunehmende Verfügbarkeit von CAR-T-Therapien und die zunehmende Akzeptanz von Onkologiebehandlungen.

Mehr lesen

Darüber hinaus wird erwartet, dass der Markt aufgrund der zunehmenden Anzahl von Produkten wachsen wirdklinische Studiensowie Forschungs- und Entwicklungsinitiativen von Marktteilnehmern zur Entwicklung innovativer Therapien und effizienterer Medikamente für die Therapie mit chimären Antigenrezeptor-T-Zellen.

Die Auswirkungen der COVID-19-Pandemie auf die CAR-T-Zelltherapie führten im Jahr 2020 zu einem langsameren Wachstum. Die Pandemie führte zu einer niedrigen Diagnoserate von Blutkrebs, was vor allem auf mehrere Faktoren zurückzuführen ist, die das Gesundheitssystem vor Herausforderungen stellten. Erstens hat die Pandemie zu einem Rückgang routinemäßiger medizinischer Untersuchungen und Screening-Verfahren geführt, da viele Krankenhäuser und Kliniken nicht unbedingt notwendige Termine und Tests verschoben haben, um das Risiko einer Übertragung einer COVID-19-Infektion zu minimieren.

- Laut dem Bericht der Leukemia & Lymphoma Society aus den Jahren 2019 und 2020 wurde beispielsweise im Jahr 2020 in den USA insgesamt schätzungsweise 178.520 Menschen mit Leukämie, Lymphom oder Myelom diagnostiziert.

Zweitens störte die Pandemie die Lieferketten und erschwerte den Gesundheitsdienstleistern den Zugang zu den für die Diagnose von Blutkrebs notwendigen Geräten und Materialien wie Bluttests und Bildgebungsgeräten. Darüber hinaus erschwerten Ähnlichkeiten zwischen Blutkrebs und COVID-19-Symptomen wie Müdigkeit, Fieber und Kurzatmigkeit den Diagnoseprozess. Aufgrund dieser sich überschneidenden Symptome war es für Einzelpersonen schwierig, die Notwendigkeit diagnostischer Tests für Blutkrebs zu erkennen, was zu weiteren Verzögerungen bei der Diagnose führte.

Trotz dieser Herausforderungen wuchs der Markt im Jahr 2021 weiterhin langsamer, was auf die zunehmende Bekanntheit und Akzeptanz der Therapie sowie eine wachsende Zahl zugelassener Indikationen zurückzuführen ist.

Markttrends für CAR-T-Zelltherapie

Zunehmende Pipeline-Kandidaten und klinische Studien für innovative Arzneimitteltherapien

Die steigende Prävalenz von Krebserkrankungen in der Bevölkerung hat zu einer steigenden Nachfrage nach wirksamen Medikamenten und Behandlungsmöglichkeiten geführt. Diese Nachfrage veranlasste Marktteilnehmer und Forschungsorganisationen, innovative Therapien zur Behandlung der verschiedenen Krebsarten und -stadien zu entwickeln und auf den Markt zu bringen. Eine solche Therapie, die Beachtung gefunden hat, ist die CAR-T-Zelltherapie.

Es wird erwartet, dass der zunehmende Fokus und die starken Bemühungen wichtiger Marktteilnehmer, neuartige Therapien für den ungedeckten Bedarf der wachsenden Patientenpopulation einzuführen und zu entwickeln, die Nachfrage nach CAR-T-Zelltherapie ankurbeln werden. Dies ist besonders wichtig angesichts der potenziellen Vorteile der T-Zell-Therapie mit chimären Antigenrezeptoren, wie z. B. personalisierte Behandlungsmöglichkeiten und gezielte Zerstörung von Krebszellen, wodurch Nebenwirkungen minimiert werden können.

- Im März 2023 waren auf ClinicalTrials.gov 443 Pipeline-Kandidaten für die Therapie mit chimären Antigenrezeptor-T-Zellen gelistet, während im Jahr 2012 nur 12 klinische Studien diese Art der Behandlung untersuchten.

Darüber hinaus gehen mehrere Marktteilnehmer Partnerschaften zur Entwicklung einer CAR-T-Zelltherapie zur Behandlung von Krebs ein.

- Beispielsweise haben BioNTech SE, ein Immuntherapieunternehmen, und Autolus Therapeutics plc, ein biopharmazeutisches Unternehmen, im Februar 2024 eine Partnerschaft mit dem Ziel geschlossen, die autologen CAR-T-Programme beider Unternehmen bis zur Kommerzialisierung voranzutreiben, bis die behördlichen Genehmigungen vorliegen.

Darüber hinaus nehmen Forschungsinstitute und Marktteilnehmer aktiv an jährlichen Konferenzen teil, um ihre Ergebnisse klinischer Studien vorzustellen und gemeinsam an der Entwicklung modernster chimärer Antigenrezeptor-T-Zelltherapien zu arbeiten. Diese gemeinsame Anstrengung von Branchenführern und Forschern ist entscheidend für den Fortschritt auf diesem Gebiet und die Verbesserung der Wirksamkeit und Zugänglichkeit der CAR-T-Therapie für Patienten.

- Im September 2022 präsentierte CARsgenTherapeutics Co., Ltd die Präsentation der klinischen Phase-2-Studie in Nordamerika mit Zevorcabtagene Autoleucel (CT 053). Ziel der Studie war es, die Sicherheit und Wirksamkeit dieser Behandlung bei Patienten mit rezidiviertem und refraktärem multiplem Myelom in Nordamerika zu bewerten.

- Im Februar 2021 arbeiteten Caribou Biosciences, Inc. und AbbVie zusammen und schlossen eine Lizenzvereinbarung zur Erforschung und Entwicklung chimärer Antigenrezeptor-T-Zell-Therapeutika ab.

Daher wird erwartet, dass die wachsende Zahl an Krebspatienten, zunehmende Partnerschaften und Kooperationen zwischen Forschungsorganisationen und Marktteilnehmern zur Entwicklung innovativer und wirksamerer chimärer Antigenrezeptor-T-Zelltherapien mit einer zunehmenden Anzahl laufender klinischer Studien das Marktwachstum im Prognosezeitraum ankurbeln werden.

- In Nordamerika wuchs der Markt für CAR-T-Zelltherapie von 6,3 Milliarden US-Dollar im Jahr 2025 auf 7,73 Milliarden US-Dollar im Jahr 2026.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den CAR-T-Zelltherapie-Markt

Steigende Prävalenz von hämatologischem Krebs lässt die Nachfrage nach CAR-T-Zelltherapie steigen

Einer der wichtigsten Treiber, der sich positiv auf das Wachstum des Marktes für CAR-T-Zelltherapie auswirkt, ist der starke Anstieg der weltweiten Krebsprävalenz. Darüber hinaus treibt die zunehmende Verfügbarkeit von Patientenunterstützungsprogrammen (PAPs) die Einführung dieser Therapie voran. Darüber hinaus ergreifen Regierungen weltweit Maßnahmen, um das Bewusstsein für Krebs zu schärfen, was weiter zum Marktwachstum beiträgt.

- Die Internationale Agentur für Krebsforschung (IARC) prognostizierte, dass die weltweite Belastung durch Krebs bis 2040 erheblich zunehmen wird. Die geschätzte Zahl neuer Krebsfälle wird bis 2040 voraussichtlich auf 27,5 Millionen ansteigen, während die Zahl der krebsbedingten Todesfälle bis 2040 weltweit voraussichtlich 16,3 Millionen erreichen wird.

- Laut den von der American Cancer Society, Inc. veröffentlichten Statistiken wird ein Anstieg der weltweiten Krebslast um über 60,0 % prognostiziert, wobei ein Anstieg von 18,1 Millionen Neuerkrankungen im Jahr 2018 auf 29,4 Millionen Fälle im Jahr 2040 erwartet wird.

Das zunehmende Bewusstsein der Bevölkerung für verschiedene Blutkrebsarten aufgrund der zunehmenden Initiativen verschiedener Regierungsbehörden, Gesundheitsbehörden und Marktteilnehmer führt zu einer hohen Diagnose- und Behandlungsrate in der Bevölkerung.

Darüber hinaus sind die steigenden Gesundheitsausgaben und die wachsende Prävalenz des Non-Hodgkin-Lymphoms sowohl in Industrie- als auch in Entwicklungsländern weitere Faktoren, die die Nachfrage nach CAR-T-Zelltherapie ankurbeln dürften.

- Die American Society of Hematology berichtete im November 2022, dass das Non-Hodgkin-Lymphom (NHL) mit schätzungsweise 544.000 neuen Fällen und 260.000 krebsbedingten Todesfällen zu den fünf bis neun häufigsten Krebsarten weltweit gehört.

Darüber hinaus konzentrieren sich Forscher verschiedener Institutionen aufgrund der steigenden Prävalenz verschiedener Arten von Blutkrebs verstärkt auf die Entwicklung einer CAR-T-Zelltherapie zur Behandlung aller Arten von Blutkrebs. Forscher integrieren auch neue Ansätze wie CRISPR, eine Gen-Editing-Technologie zur Vornahme von Veränderungen im Protein, das auf der Oberfläche von Stammzellen und CAR-T-Zellen basiert.

Aufgrund dieser Faktoren wird erwartet, dass die zunehmende Konzentration der Marktteilnehmer auf die Entwicklung und Einführung neuer Medikamente und Therapien zur Behandlung dieser Erkrankungen im Prognosezeitraum zu einem Anstieg der Nachfrage und Akzeptanz dieser neuartigen Medikamente auf dem Markt führen wird.

EINHALTENDE FAKTOREN

Hohe Behandlungskosten der teuren Medikamente schränken die Akzeptanz der Therapie ein

Im letzten Jahrzehnt erlebte die Branche unter anderem bemerkenswerte Entwicklungen bei der Therapie mit chimären Antigenrezeptor-T-Zellen. Allerdings schränken bestimmte Einschränkungen, wie etwa die höheren Kosten für Medikamente zur Therapie chimärer Antigenrezeptor-T-Zellen und höhere Selbstbeteiligungen, das Marktwachstum ein. Die höheren Kosten von Medikamenten aufgrund ihrer zahlreichen Vorteile und der verschiedenen mit ihrer Entwicklung und Zulassung verbundenen Kosten sind ein hemmender Faktor, der die Einführung dieser Medikamente einschränkt.

- Laut dem im Oktober 2022 in der National Library of Medicine veröffentlichten Artikel liegen die Kosten für den Erwerb einer CAR-T-Zelltherapie-Infusion typischerweise im Bereich von 373.000 bis 475.000 US-Dollar, ohne Berücksichtigung zusätzlicher Verfahren oder Kosten im Zusammenhang mit Gesundheitseinrichtungen.

- Novartis, der Hersteller von Kymriah, gab beispielsweise an, dass die Kosten für einen Behandlungszyklus für diese chimäre Antigenrezeptor-T-Zelltherapie 475.000 US-Dollar betragen. Kymriah ist außerdem zur Behandlung von rezidiviertem oder refraktärem großzelligem B-Zell-Lymphom bei Erwachsenen zugelassen, die zuvor zwei oder mehr Therapien erhalten haben.

Eine weitere Herausforderung bei dieser neuartigen Krebstherapie besteht darin, dass die Behandlung auf stark vorbehandelte Patienten beschränkt ist. Um sich für die Behandlung mit Tisagenlecleucel oder Axicabtagene-Ciloleucel zu qualifizieren, müssen sich die Patienten mindestens zwei systemischen Therapielinien unterzogen haben und einen Rückfall erlitten haben oder eine Resistenz gegen diese Behandlungen gezeigt haben. Bestimmte Patienten, die sich mehreren Behandlungen wegen ihrer Erkrankung unterziehen, sind jedoch möglicherweise zu geschwächt, um die schweren Nebenwirkungen zu bewältigen, die mit chimären Antigenrezeptor-T-Zellen verbunden sind. Dadurch verringert sich die Zahl der für diese Therapien in Frage kommenden Patienten weiter.

Daher führen die eingeschränkten Zulassungskriterien für die Therapie mit chimären Antigenrezeptor-T-Zellen in Verbindung mit den damit verbundenen hohen Selbstbeteiligungskosten zu einer wachsenden Diskrepanz zwischen der Zahl der Patienten, die von dieser Behandlung profitieren könnten, und denen, die Zugang dazu haben. Folglich wird erwartet, dass diese Ungleichheit die weit verbreitete Einführung der CAR-T-Therapie behindern wird.

- Laut dem im April 2021 in MJH Life Sciences veröffentlichten Artikel ergab eine aktuelle Analyse realer Daten, dass die Gesamtkosten einer chimären Antigenrezeptor-T-Zelltherapie durchschnittlich 700.000 US-Dollar übersteigen. In bestimmten Fällen kann es sogar mehr als 1 Million US-Dollar betragen.

Darüber hinaus sind CAR-T-Therapien mit höheren Forschungs- und Entwicklungskosten sowie hohen Produktions- und Verwaltungskosten verbunden. Darüber hinaus ist die Herstellung autologer CAR-T-Zellen aufgrund ihrer patientenspezifischen Beschaffenheit kostspielig. Dies sind die verschiedenen Komponenten, die das Marktwachstum begrenzen.

Einer der Faktoren, die das Marktwachstum in Schwellenländern wie Mexiko, Saudi-Arabien und anderen afrikanischen Ländern einschränken könnten, ist das unzureichende Bewusstsein der Bevölkerung für verschiedene Krebserkrankungen wie zMultiples Myelom, akute lymphoblastische Leukämie und Non-Hodgkin-Lymphom. Darüber hinaus könnten auch fehlende Erstattungsrichtlinien in diesen Ländern zu Marktbeschränkungen im Prognosezeitraum führen.

Marktsegmentierungsanalyse für CAR-T-Zelltherapie

Durch Analyse des Arzneimitteltyps

Das Segment Axicabtagene Ciloleucel (Yescarta) dominiert aufgrund der zunehmenden Prävalenz des Non-Hodgkin-Lymphoms

Auf der Grundlage des Medikamententyps ist der Markt in Axicabtagene Ciloleucel (Yescarta), Brexucabtagene Autoleucel (Tecartus), Ciltacabtagene Autoleucel (Carvykti), Idecabtagene Vicleucel (Abecma), Lisocabtagene Maraleucel (Breyanzi), Tisagenlecleucel (Kymriah) und andere unterteilt. Ciltacabtagene autoleucel (Carvykti) wird im Jahr 2026 voraussichtlich einen Marktanteil von 37,33 % halten.

Unter den Medikamententypen dominierte im Jahr 2023 das Segment Axicabtagene-Ciloleucel (Yescarta) den Markt. Die Dominanz wurde auf die zunehmende Prävalenz von Non-Hodgkin-Lymphomen, steigende Gesundheitsausgaben und ein gestiegenes allgemeines Bewusstsein durch verschiedene Kampagnen in der Bevölkerung zurückgeführt, was zu einer wachsenden Nachfrage nach Axicabtagene-Ciloleucel führte.

- Das Segment Axicabtagene Ciloleucel (Yescarta) wird im Jahr 2023 voraussichtlich einen Anteil von 31,8 % halten.

- Beispielsweise führte die Lymphoma Action im September 2022 im September verschiedene Aufklärungskampagnen durch, darunter den Welt-Lymphom-Aufklärungstag am 15ThSeptember in der allgemeinen Bevölkerung im Vereinigten Königreich

Axicabtagene ciloleucel ist für die Behandlung von zwei Formen des Non-Hodgkin-Lymphoms indiziert und wird eingesetzt, wenn sich die Erstbehandlung als unwirksam erwiesen hat oder wenn der Krebs innerhalb eines Jahres nach der Erstbehandlung wieder aufgetaucht ist, bei großzelligem B-Zell-Lymphom und bei follikulärem Lymphom, wenn der Krebs auf mindestens zwei verschiedene Behandlungsarten nicht angesprochen hat.

Darüber hinaus trägt die steigende Zahl von Arzneimittelzulassungen und Markteinführungen neuer Arzneimittel zum weltweiten Wachstum des Ciltacabtagene-Autoleucel-Segments bei.

- Im Februar 2022 berichtete Janssen Global Services, LLC, ein Geschäftsbereich von Johnson & Johnson, dass die US-amerikanische Food and Drug Administration (FDA) Carvykti für die Behandlung von rezidiviertem oder refraktärem Multiplem Myelom (RRMM) bei Erwachsenen zugelassen hat.

Das Wachstum des Segments „Andere“ wird voraussichtlich durch Kooperationen zwischen Branchenakteuren sowie zunehmende Forschungs- und Entwicklungsaktivitäten in der T-Zelltherapie mit chimären Antigenrezeptoren vorangetrieben, um der wachsenden Nachfrage der Patienten nach innovativen Arzneimitteln gerecht zu werden.

- Im November 2022 gab Caribou Biosciences, Inc. bekannt, dass die US-amerikanische Food and Drug Administration (FDA) ihren IND-Antrag (Investigational New Drug) für CB-011 genehmigt hat. CB-011 ist eine genomeditierte allogene Anti-BCMA-CAR-T-Zelltherapie mit Immuncloaking.

Somit treibt die steigende Nachfrage nach diesen Medikamenten aufgrund besserer potenzieller Vorteile gegenüber verschiedenen Krebstherapien und zunehmender Forschungs- und Entwicklungsaktivitäten der globalen Marktteilnehmer den Segmentanteil am Markt voran.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Indikationsanalyse

Zunehmende Inzidenz von Non-Hodgkin-Lymphomenund steigende Zulassungen neuer Produkte durch Aufsichtsbehörden trugen zum Segmentwachstum bei

Hinsichtlich der Indikation ist der Markt in akute lymphatische Leukämie, Non-Hodgkin-Lymphom und multiples Myelom unterteilt.

Aufgrund der steigenden Inzidenz dieser Erkrankung in der Bevölkerung wird erwartet, dass das Non-Hodgkin-Lymphom-Segment im Jahr 2026 einen dominanten Marktanteil von 65,46 % halten wird. Dies wird durch die zunehmende Zahl von Initiativen zur Sensibilisierung für diese Erkrankungen noch verstärkt, was zu einer steigenden Diagnoserate und einer erhöhten Nachfrage nach therapeutischen Produkten führt. Darüber hinaus ist eine zunehmende Zahl behördlicher Zulassungen für die Behandlung des Non-Hodgkin-Lymphoms einer der Faktoren, die zum Segmentwachstum beitragen.

- Beispielsweise im Oktober 2023, ImmunoACT gab bekannt, dass es von der Central Drugs Standard Control Organization eine Zulassung für seine CAR-T-Zelltherapie zur Behandlung von rezidivierten/refraktären B-Zell-Lymphomen und Leukämie erhalten hat.

- Laut den geschätzten Statistiken, die 2023 von der American Cancer Society, Inc. veröffentlicht wurden, wird das Non-Hodgkin-Lymphom (NHL) voraussichtlich bei etwa 80.550 Personen diagnostiziert, darunter 44.880 Männer und 35.670 Frauen, darunter Erwachsene und Kinder.

Es wird erwartet, dass das Segment des multiplen Myeloms im Prognosezeitraum mit einer höheren CAGR wachsen wird. Dieses Wachstum ist auf die zunehmende Konzentration wichtiger Akteure in der Pharmaindustrie auf die Entwicklung und Einführung neuer Medikamente zur Behandlung dieser Erkrankung zurückzuführen.

- Beispielsweise gab die Bristol-Myers Squibb Company im Januar 2022 bekannt, dass Abecma, eine chimäre Antigenrezeptor-T-Zell-Immuntherapie, die auf das B-Zell-Reifungsantigen (BCMA) abzielt, vom japanischen Ministerium für Gesundheit, Arbeit und Soziales für die Behandlung erwachsener Patienten mit rezidiviertem oder refraktärem (R/R) multiplem Myelom zugelassen wurde.

Andererseits führen zunehmende strategische Initiativen staatlicher Gesundheitsbehörden auf der ganzen Welt sowie die steigende Prävalenz dieser Erkrankungen dazu, dass sich die wichtigsten Marktteilnehmer zunehmend auf die Entwicklung und Einführung neuartiger und wirksamer Therapien für die Behandlung konzentrieren, was die Nachfrage nach diesen Arzneimitteln weiter steigert.

Durch Endbenutzeranalyse

Steigende stationäre Einweisungen werden das Wachstum des Krankenhaussegments verstärken

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser und onkologische Behandlungszentren unterteilt.

Im Jahr 2026 soll das Krankenhaussegment mit einem Anteil von 66,54 % den Markt anführen. Das Krankenhaussegment dominierte mit dem höchsten Marktanteil und wird im Prognosezeitraum voraussichtlich eine höhere CAGR verzeichnen. Die chimäre Antigenrezeptor-T-Zelltherapie ist eine hochspezialisierte Behandlungsform, die eine enge Zusammenarbeit zwischen verschiedenen medizinischen Fachkräften erfordert, darunter Hämatologen, Onkologen und Immunologen. Diese Zusammenarbeit lässt sich am besten in einem Krankenhausumfeld erleichtern, wo Patienten eine umfassende und integrierte Betreuung durch ein multidisziplinäres Team erhalten können.

Darüber hinaus kann es in bestimmten Fällen erforderlich sein, dass Patienten für die Dauer von 7 bis 10 Tagen im Krankenhaus bleiben müssen, damit Gesundheitsdienstleister das Ansprechen auf die Behandlung genau überwachen und eventuell auftretende Nebenwirkungen wirksam bekämpfen können.

- Laut den von der Leukemia & Lymphoma Society im Jahr 2021 veröffentlichten Statistiken beläuft sich die Zahl der Personen, bei denen in den USA Leukämie, Lymphom oder Myelom diagnostiziert wurden, auf insgesamt 186.400.

Es wird erwartet, dass das Segment der Onkologie-Behandlungszentren vor allem aufgrund der Verfügbarkeit verschiedener Behandlungsoptionen wachsen wird, und die zunehmende Zahl von Onkologiezentren in Entwicklungsländern ist einer der Hauptgründe für das Gesamtwachstum des Segments.

- Laut dem von Kite Pharma, Inc. veröffentlichten Bericht gibt es in den USA 110 autorisierte Behandlungszentren für die Behandlung der chimären Antigenrezeptor-T-Zelltherapie

REGIONALE EINBLICKE

Geografisch wird der globale Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt untersucht.

North America CAR-T Cell Therapy Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Im Jahr 2025 belief sich der nordamerikanische Markt auf 6,3 Milliarden US-Dollar, was 70,41 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 7,73 Milliarden US-Dollar wachsen. Aufgrund der wachsenden Prävalenz von hämatologischem Krebs sowie einer höheren Diagnose- und Behandlungsrate wird erwartet, dass die Region auch im Prognosezeitraum den Markt dominieren wird. Darüber hinaus fördert die angemessene Erstattung stationärer Krankenhausaufenthalte die Einführung neuartiger und fortschrittlicher Behandlungen in den wichtigsten Ländern der Region. Der US-Markt soll bis 2026 ein Volumen von 7,71 Milliarden US-Dollar erreichen.

- Laut dem im September 2022 in Avalere Health veröffentlichten Artikel werden Krankenhausaufenthalte im Zusammenhang mit der Behandlung mit chimären Antigenrezeptor-T-Zellen für das Geschäftsjahr 2022 unter MS-DRG 018 kategorisiert, mit einem Grunderstattungssatz von 246.955 USD.

Darüber hinaus ist das Wachstum der Region auf technologische Fortschritte in diesem Bereich, Partnerschaften zwischen wichtigen Branchenakteuren zur Erlangung behördlicher Genehmigungen und die Einführung neuer Produkte zurückzuführen.

- Beispielsweise gaben Kelonia Therapeutics und Astellas Pharma Inc. im Februar 2024 ihre Forschungspartnerschaft bekannt und unterzeichneten eine Lizenzvereinbarung für die Entwicklung neuer immunonkologischer Therapeutika. Im Rahmen dieser Vereinbarung werden beide Unternehmen neuartige In-vivo-CAR-T-Zelltherapien zur Behandlung von Krebs entwickeln.

- In ähnlicher Weise gab die Bristol-Myers Squibb Company im Juni 2022 bekannt, dass Lisocabtagene Maraleucel, eine gegen CD19 gerichtete chimäre Antigenrezeptor-T-Zelltherapie, von der US-amerikanischen Food and Drug Administration (FDA) die Zulassung zur Behandlung des großzelligen B-Zell-Lymphoms (LBCL) bei Erwachsenen, einschließlich des diffusen großzelligen B-Zell-Lymphoms (DLBCL), erhalten hat.

Europa

Die Region Europa eroberte im Jahr 2025 18,67 % des Weltmarktes und generierte einen Umsatz von 1,67 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 2,01 Milliarden US-Dollar prognostiziert. Europa hatte einen erheblichen Marktanteil. Es wird erwartet, dass die zunehmende Zusammenarbeit zwischen den Marktteilnehmern zur Einführung neuartiger Arzneimitteltherapien, zunehmende Forschungs- und Entwicklungsaktivitäten und steigende staatliche Mittel das Marktwachstum in Europa im geplanten Zeitraum ankurbeln werden. Der britische Markt soll bis 2026 ein Volumen von 0,44 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,55 Milliarden US-Dollar erreichen soll.

- Beispielsweise erhielt Elicera Therapeutics AB im Juni 2022 einen Zuschuss in Höhe von 3,0 Millionen US-Dollar vom Accelerator-Programm des European Innovation Council (EIC). Diese Finanzierung wird die Kosten der klinischen Phase-I/II-Studie von Elicera zu ihrer CAR-T-Zelltherapie ELC-301 decken, die zur Behandlung von B-Zell-Lymphomen bestimmt ist.

Asien-Pazifik

Der asiatisch-pazifische Raum behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 0,8 Milliarden US-Dollar, was einem Anteil von 8,94 % entspricht, und wird im Jahr 2026 voraussichtlich 0,99 Milliarden US-Dollar erreichen ihrer Produkte in der Region treibt das Marktwachstum in dieser Region voran

- Beispielsweise erteilte JW Therapeutics (Shanghai) Co., Ltd. im Februar 2022 die Genehmigung für ein neues Prüfpräparat (Investigational New Drug, IND) durch die National Medical Products Administration (NMPA) Chinas. Diese Genehmigung ermöglicht es dem Unternehmen, eine entscheidende klinische Studie für Relmacabtagene Autoleucel, sein autologes chimäres Antigenrezeptor-T-Zell-Immuntherapieprodukt gegen CD19, zur Behandlung von großzelligen B-Zell-Lymphomen durchzuführen.

Der japanische Markt soll bis 2026 ein Volumen von 0,4 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,18 Milliarden US-Dollar erreichen.

Rest der Welt

Der Rest der Welt machte im Jahr 2025 0,17 Milliarden US-Dollar aus, was 1,97 % der globalen Industrie entspricht, und wird voraussichtlich im Jahr 2026 0,20 Milliarden US-Dollar erreichen.

Darüber hinaus wird erwartet, dass der Markt im Rest der Welt im Prognosezeitraum wächst. Die sich verbessernde Gesundheitsinfrastruktur und die zunehmende Zusammenarbeit und Partnerschaft zwischen den wichtigsten Marktteilnehmern zur Erweiterung der geografischen Reichweite sind unter anderem einige Faktoren, die das Marktwachstum in der Region steigern.

Liste der wichtigsten Unternehmen im CAR-T-Zelltherapie-Markt

Gilead Sciences, Inc., anFühren Sie den Markt mit einem starken Arzneimittelproduktportfolio an

Dieser stark fragmentierte Markt umfasst einige wenige Akteure mit einer Reihe von Arzneimitteln, darunter auch verschreibungspflichtigen Produkten. Der steigende Umsatz des Medikaments Axicabtagene Ciloleucel in den USA und auf dem Weltmarkt ist einer der Hauptgründe für den wachsenden Marktanteil von Gilead Sciences, Inc. bei der chimären Antigenrezeptor-T-Zelltherapie.

- Laut dem Jahresbericht von Gilead Sciences, Inc. erwirtschaftete das Medikament Yescarta des Unternehmens im Jahr 2022 einen Umsatz von 1.160,0 Millionen US-Dollar und verzeichnete ein Wachstum von 66,9 % im Vergleich zum Vorjahr. Die höhere Nachfrage nach Yescarta im R/R-LBCL in den USA und Europa treibt das Wachstum voran.

Die Bristol-Myers Squibb Company konzentriert sich verstärkt auf die Zulassung und Einführung von Produkten weltweit durch strategische Fusionen und Übernahmen. Darüber hinaus legt das Unternehmen großen Wert auf den Ausbau seines Vertriebsnetzes, um der wachsenden Nachfrage der Bevölkerung gerecht zu werden, was seine Marktposition stärken soll.

- Laut der Investorenpräsentation der Bristol-Myers Squibb Company im Jahr 2022 prognostizierte das Unternehmen einen Umsatz mit Breyanzi-Arzneimitteln von bis zu 3,0 Milliarden US-Dollar bis 2030.

Die zunehmende Anzahl von Pipeline-Kandidaten für die Behandlung der T-Zelltherapie mit chimären Antigenrezeptoren ist das Ergebnis der wachsenden Investitionen anderer Akteure in Forschungs- und Entwicklungsaktivitäten, die auf die Entwicklung neuartiger Medikamente und Therapien für die Erkrankung abzielen. Es wird erwartet, dass diese Faktoren den Marktanteil dieser Unternehmen in der chimären Antigenrezeptor-T-Zelltherapie in Zukunft erhöhen werden.

- Beispielsweise hat Aurora Biopharma seinen Produktkandidaten AU-105 in einer klinischen Phase-II-Studie, die die intravenöse Infusion chimärer Antigenrezeptor-T-Zelltherapiezellen gegen HER2 bei Patienten mit neu diagnostiziertem Glioblastom umfasst. Es wird erwartet, dass das Unternehmen innerhalb der nächsten fünf Jahre seine chimäre Antigenrezeptor-T-Zelltherapie für Glioblastome auf den Markt bringt. Der potenzielle Jahresumsatz wird auf über 1,0 Milliarden US-Dollar geschätzt.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Gilead Sciences, Inc. (USA)

- Novartis AG(Schweiz)

- Bristol-Myers Squibb Company(UNS.)

- Johnson & Johnson Services, Inc. (Janssen Global Services, LLC)(UNS.)

- Caribou Biosciences, Inc.(UNS.)

- CARsgenTherapeutics Co., Ltd (China)

- JW Therapeutics (Shanghai) Co., Ltd. (China)

- Cartesian Therapeutics, Inc. (USA)

- Aurora Biopharma (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2023 –Max Healthcare führte in Delhi-NCR in Zusammenarbeit mit ImmunoACT die CAR-T-Zelltherapie zur Behandlung von Lymphomen und Leukämien ein.

- Dezember 2022 –CARsgen Therapeutics Co., Ltd. und das Shanghai Cancer Institute haben zusammengearbeitet, um eine neue Technologie zu entwickeln, die die Antitumorfähigkeiten von T-Zellen erheblich verbessern kann. Das Forschungsteam von CARsgen und dem Shanghai Cancer Institute entwickelte CAR-T-Zellen, die Runx3 überexprimierten, und entdeckte, dass Run-CAR-T-Zellen eine anhaltende Antitumoraktivität und eine bessere Tumorkontrolle als herkömmliche chimäre Antigenrezeptor-T-Zelltherapie zeigten.

- November 2022 –Caribou Biosciences, Inc. gab bekannt, dass seine allogene Anti-CD19-CAR-T-Zelltherapie CB-010 von der U.S. Food and Drug Administration (FDA) den Status „Regenerative Medicine Advanced Therapy“ (RMAT) für rezidiviertes oder refraktäres großzelliges B-Zell-Lymphom (LBCL) und den Fast-Track-Status für rezidiviertes oder refraktäres B-Zell-Non-Hodgkin-Lymphom erhalten hat.

- Juni 2022-Die Universität Ottawa zeigte im Rahmen einer klinischen Studie namens Canadian-Led Immunotherapies in Cancer-01 (CLIC-01) ermutigende Ergebnisse für eine der ersten in Kanada entwickelten CAR-T-Zelltherapien gegen Krebs. Der Herstellungsprozess dieser Therapie ist unterschiedlich, was die Möglichkeit erschwinglicherer und gerechterer Behandlungsmöglichkeiten bietet.

- Dezember 2021 –Der Vorstand des California Institute for Regenerative Medicine genehmigte einen Zuschuss in Höhe von 4,1 Millionen US-Dollar zur Unterstützung der Entwicklung einer innovativen chimären Antigenrezeptor-T-Zelltherapie durch Wissenschaftler der San Diego School of Medicine der University of California, die dem Team dabei helfen könnte, diese vielversprechende Krebstherapie vom Labor in die klinische Anwendung zu bringen.

- Dezember 2020 –Die Bayer AG und Atara Biotherapeutics, Inc. haben eine exklusive weltweite Lizenzvereinbarung sowie eine Forschungs-, Entwicklungs- und Herstellungskooperation für Mesothelin-gesteuerte CAR-T-Zelltherapien zur Behandlung solider Tumoren abgeschlossen. Die Vereinbarung umfasst die Entwicklung des ATA3271-Kandidaten.

BERICHTSBEREICH

Der Bericht umfasst eine detaillierte Analyse und einen Überblick über den Markt. Es konzentriert sich auf Schlüsselaspekte wie Wettbewerbslandschaft, Arzneimitteltyp, Indikation, Endverbraucher und Region. Darüber hinaus bietet es Einblicke in die Markttreiber, Markttrends, Marktdynamik und andere wichtige Erkenntnisse. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,34 % von 2026–2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Medikamententyp

|

|

Durch Angabe

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag die globale Marktgröße im Jahr 2025 bei 8,95 Milliarden US-Dollar und soll bis 2034 19,25 Milliarden US-Dollar erreichen.

Nordamerika hält aufgrund der fortschrittlichen Gesundheitsinfrastruktur und Erstattungsrichtlinien den größten Anteil, während die Region Asien-Pazifik aufgrund des zunehmenden Bewusstseins und der behördlichen Genehmigungen am schnellsten wächst.

Der Markt wird im Prognosezeitraum (2026–2034) ein schnelles Wachstum mit einer jährlichen Wachstumsrate von 7,34 % aufweisen.

Derzeit ist das Axicabtagene-Ciloleucel-Segment nach Medikamententyp führend und wird auch im Prognosezeitraum führend sein.

Die zunehmende Inzidenz hämatologischer Krebserkrankungen, laufende klinische Studien, steigende Investitionen in die Forschung und strategische Partnerschaften zwischen wichtigen Akteuren sind wichtige Wachstumstreiber, die die Marktexpansion vorantreiben.

Gilead Sciences, Inc., AbbVie Inc., Novartis AG und Bristol-Myers Squibb Company sind die Hauptakteure auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 149

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf