Marktgröße, Anteil und Branchenanalyse für Gummiverarbeitungschemikalien, nach Produkttyp (Antiabbaumittel, Beschleuniger, Vulkanisationsmittel und andere), nach Endverwendung (Reifen, Nichtreifen für die Automobilindustrie, industrielle Gummiwaren und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Chemikalien zur Gummiverarbeitung

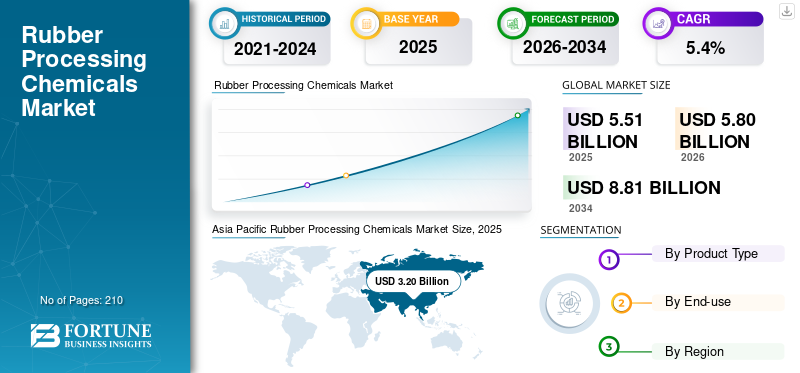

Die globale Marktgröße für Gummiverarbeitungschemikalien belief sich im Jahr 2025 auf 5,51 Milliarden US-Dollar. Es wird erwartet, dass der Markt von 5,80 Milliarden US-Dollar im Jahr 2026 auf 8,81 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,4 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Gummiverarbeitungschemikalien mit einem Marktanteil von 58,07 % im Jahr 2025.

Gummiverarbeitungschemikalien (RPCs) sind Spezialzusätze, die beim Compoundieren und Vulkanisieren von Gummi eingearbeitet werden, um die Verarbeitbarkeit, Haltbarkeit und Leistungseigenschaften von Natur- und Synthesekautschukprodukten zu verbessern. Dazu gehören Antiabbaumittel, Beschleuniger, Vulkanisationsmittel und Verarbeitungshilfsmittel, die die Elastizität, Alterungsbeständigkeit, Wärmestabilität und Aushärtungseffizienz verbessern. RPCs sind für die Umwandlung von Rohkautschuk in Hochleistungsmaterialien für Reifen,Automobilkomponentenund Industriegummiwaren. Der Haupttreiber der Nachfrage ist die weltweite Reifenproduktion, insbesondere der Ersatzreifenmarkt und die zunehmende Verbreitung von Elektrofahrzeugen, die fortschrittliche Gummiformulierungen mit überlegener Haltbarkeit, geringerem Rollwiderstand und verbesserter Umweltverträglichkeit erfordern. LANXESS, BASF, NOCIL Limited und Shandong Yanggu Huatai Chemical sind die wichtigsten Akteure auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE auf dem Markt für Gummiverarbeitungschemikalien

- Marktgröße 2025: 5,51 Milliarden US-Dollar

- Marktgröße 2026: 5,80 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 8,81 Milliarden US-Dollar

- CAGR: 5,4 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 58,07 % im Jahr 2025.

- Das Segment Antidegradantien wird voraussichtlich mit einer jährlichen Wachstumsrate von 5,8 % wachsen.

- Das Segment der industriellen Gummiwaren wird voraussichtlich mit einer jährlichen Wachstumsrate von 5,1 % wachsen.

Asien-Pazifik

3,03 Milliarden US-Dollar im Jahr 2025. Starke Reifenproduktionskapazitäten in China, Indien, Japan und Südkorea treiben die regionale Nachfrage an.

Nordamerika

1,11 Milliarden US-Dollar im Jahr 2025. Die Nachfrage nach Ersatzreifen und ein großer Fahrzeugpark unterstützen ein stetiges Marktwachstum.

Europa

20,04 % Marktanteil im Jahr 2025. Premium-Reifenherstellung und strenge Regulierungsstandards stützen die Nachfrage.

UNS.

0,73 Milliarden US-Dollar im Jahr 2025. Ersatzreifennachfrage und Automobilherstellung unterstützen das Marktwachstum.

Japan

0,28 Milliarden US-Dollar im Jahr 2025. Die Nachfrage wird durch die fortschrittliche Reifenherstellung und die Automobilproduktion angetrieben.

Mehr lesen

Markttrends für Chemikalien zur Gummiverarbeitung

Der Ausbau von Elektrofahrzeugen treibt die Neuformulierung von Hochleistungskautschukadditiven voran

Der rasante Aufstieg von Elektrofahrzeugen (EVs) verändert die Anforderungen an Gummimischungen und treibt die Nachfrage nach fortschrittlichen RPC-Formulierungen voran. EV-Reifen erfordern einen geringeren Rollwiderstand, eine höhere Drehmomenthaltbarkeit, weniger Lärm und eine verbesserte thermische Stabilität, was zu einem verstärkten Einsatz von leistungsstarken Antidegradationsmitteln, optimierten Beschleunigern und speziellen Verarbeitungshilfsmitteln führt. Darüber hinaus beschleunigt der Nachhaltigkeitsdruck die Entwicklung von umweltverträglichen Alternativen mit geringer Toxizität, insbesondere zu herkömmlichen Ozonschutzmitteln auf PPD-Basis. Hersteller investieren in Neuformulierungen, umweltfreundlichere Chemie und Silica-kompatible Additivsysteme. Dieser Wandel verschiebt RPCs schrittweise von der rohstofforientierten Beschaffung hin zu einer leistungsdifferenzierten, spezifikationsgesteuerten Nachfrage, insbesondere in Asien und Europa.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die weltweite aktive Fahrzeugexpansion stützt die Nachfrage nach StrukturreifenersatzMarktwachstum vorantreiben

Der Haupttreiber für das Wachstum des Marktes für Gummiverarbeitungschemikalien ist die weltweite Reifenproduktion, insbesondere der Ersatzreifenzyklus. Da die weltweite Fahrzeugnutzung, insbesondere im asiatisch-pazifischen Raum, zunimmt, sorgt die stetige Ersatznachfrage für einen stabilen Grundverbrauch an Beschleunigern, Antidegradationsmitteln und Vulkanisationsmitteln. Auch bei Konjunkturabschwächungen sorgt die Nachfrage nach Ersatzreifen für strukturelle Stabilität. Wachstum inNutzfahrzeuge, Logistikaktivitäten, Bergbaubetriebe und Infrastrukturausgaben unterstützen die industrielle Reifen- und Gummiwarenproduktion zusätzlich. Aufstrebende Märkte wie Südostasien bringen weiterhin neue Fahrzeuge auf die Straße und sorgen so für ein langfristiges Wachstum des Kautschukchemikalienverbrauchs, unabhängig von der kurzfristigen Volatilität der Automobilproduktion.

MARKTBEGRENZUNGEN

Die Umweltprüfung von 6PPD-Derivaten hemmt das Wachstum des Marktes für konventionelle Produkte

Die zunehmende behördliche und umweltbezogene Prüfung, insbesondere im Zusammenhang mit 6PPD und seinem Transformationsprodukt 6PPD-Chinon, stellt eine strukturelle Hemmschwelle für die Branche dar. Wissenschaftliche Erkenntnisse, die Abflüsse durch Reifenverschleiß mit aquatischer Toxizität in Verbindung bringen, haben zu behördlichen Bewertungen in Nordamerika und Europa geführt. Dies hat zu Unsicherheit hinsichtlich der langfristigen Nachfrage nach herkömmlichen PPD-basierten Ozonschutzmitteln geführt, die einen erheblichen Anteil des RPC-Volumens ausmachen. Neuformulierungskosten, Compliance-Anforderungen und potenzielle Produktsubstitutionsrisiken können die Margen unter Druck setzen und zu höheren F&E-Ausgaben führen. Auch wenn weltweit kein umfassendes Verbot besteht, könnten regulatorische Entwicklungen etablierte Produktportfolios in entwickelten Märkten stören.

MARKTCHANCEN

Der Wandel hin zu nachhaltigen und biobasierten Zusatzstoffen schafft einen Premium-Wachstumspfad

Der Übergang zu nachhaltigen Materialien stellt eine bedeutende Chance für Hersteller von Kautschukverarbeitungschemikalien dar. Reifenhersteller und OEMs verpflichten sich zunehmend zu einem geringeren CO2-Fußabdruck und einer umweltfreundlicheren Materialbeschaffung und fördern die Entwicklung biobasierter Verarbeitungsöle, Additive mit niedrigem PAK-Gehalt und umweltfreundlicherer Antiabbaumittel. Grüne Reifentechnologien, Silica-basierte Laufflächensysteme und energieeffiziente Vulkanisierungssysteme erfordern spezielle Additivpakete. Unternehmen, die in konforme, schadstoffarme Alternativen und auf die Kreislaufwirtschaft ausgerichtete Produkte investieren, können von Premiumpreisen und langfristigen Verträgen profitieren. Neue regulatorische Rahmenbedingungen schaffen auch First-Mover-Vorteile für Innovatoren, die in der Lage sind, Leistung ohne Kompromisse beim Umweltschutz zu erbringen.

HERAUSFORDERUNGEN DES MARKTES

Rohstoffvolatilität und Rohstoffexposition stellen eine Herausforderung für die Margenstabilität dar

Die Produktion von Kautschukverarbeitungschemikalien ist nach wie vor stark von petrochemischen Rohstoffen wie Benzol, Anilin, Schwefel und aromatischen Derivaten abhängig. Volatilität bei Rohöl, Energiepreisen und vorgelagerten chemischen Lieferketten kann sich erheblich auf Produktionskosten und Margen auswirken. Die Energiekrise 2022 hat die Anfälligkeit europäischer Produzenten gegenüber Kostenspitzen deutlich gemacht, während chinesische Größenvorteile den Preiswettbewerb weltweit verschärft haben. Da große Teile des Marktes nach wie vor halberzeugnissemäßiger Natur sind, sehen sich die Hersteller bei der Rohstoffinflation oft mit einer begrenzten Preissetzungsmacht konfrontiert. Das Management von Beschaffungsrisiken, die Optimierung von Lieferketten und die Ausbalancierung regionaler Produktionsstandorte bleiben ständige strategische Herausforderungen.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Steigende Reifenproduktion und Optimierung der Vulkanisierungseffizienz treiben das Wachstum des Beschleunigersegments voran

Basierend auf dem Produkttyp wird der Markt in Antiabbaumittel, Beschleuniger, Vulkanisationsmittel und andere unterteilt.

Es wird erwartet, dass das Beschleunigersegment im Prognosezeitraum den dominierenden Marktanteil halten wird. Der Hauptgrund für Beschleuniger ist das anhaltende Wachstum der weltweiten Reifenproduktion in Verbindung mit der Notwendigkeit der Hersteller, die Vulkanisierungseffizienz zu optimieren. Beschleuniger beeinflussen direkt die Vulkanisationsgeschwindigkeit, die Vernetzungsdichte und den Produktionsdurchsatz und sind daher für die Reifenherstellung in großen Stückzahlen unerlässlich. Da Reifenfabriken kürzere Aushärtungszyklen, eine verbesserte Scorch-Sicherheit und eine verbesserte mechanische Leistung anstreben, insbesondere für Radial- und RadialreifenEV-Reifen, Die Nachfrage nach fortschrittlichen Sulfenamid- und Spezialbeschleunigersystemen steigt. Darüber hinaus erhöht die Erweiterung der Reifenkapazität im asiatisch-pazifischen Raum den Grundverbrauch an Beschleunigern weiter.

Der Haupttreiber der Nachfrage nach Antidegradationsmitteln ist die zunehmende Betonung von Haltbarkeit, Hitzebeständigkeit und langer Lebensdauer in modernen Reifenformulierungen, insbesondere für Elektrofahrzeuge. Elektrofahrzeuge erzeugen ein höheres Drehmoment und eine stärkere Lastbelastung, was den Bedarf an einem verbesserten Schutz vor Ozon, Oxidation und thermischer Zersetzung erhöht. Antiabbaumittel, insbesondere PPD-basierte Chemikalien, sind für die Aufrechterhaltung der strukturellen Integrität unter diesen Bedingungen von entscheidender Bedeutung. Da die weltweite Nutzung von Fahrzeugen zunimmt und die Leistungsstandards verschärft werden, erhöhen die Reifenhersteller die Additivintensität, wodurch Antidegradationsmittel zum am schnellsten wachsenden Segment werden.

Es wird erwartet, dass das Segment Antidegradantien im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 5,8 % wachsen wird.

Nach Endverwendung

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Steigende Anzahl von Fahrzeugen auf der Straße und Ersatznachfrage sorgen für nachhaltiges Wachstum im Reifensegment

Basierend auf dem Endverbrauchssegment umfasst der Weltmarkt Reifen, Nicht-Reifen für die Automobilindustrie, Industriegummiwaren und andere.

Es wird erwartet, dass das Reifensegment im Prognosezeitraum den dominierenden Marktanteil bei Kautschukverarbeitungschemikalien halten wird. Der Haupttreiber für RPCs im Reifensegment ist die stetig steigende Anzahl an Fahrzeugen auf der Straße, die die wiederkehrende Nachfrage nach Ersatzreifen begünstigt. Im Gegensatz zur Neufahrzeugproduktion sorgen Austauschzyklen für Stabilität, da Reifen unabhängig von der wirtschaftlichen Lage regelmäßig ausgetauscht werden müssen. Darüber hinaus erhöhen die zunehmende Verbreitung von Elektrofahrzeugen und strengere Leistungsstandards die Komplexität der Mischungen und erhöhen die Additivintensität pro Reifen. Das Wachstum im gewerblichen Transport, in der Logistik und in der Infrastruktur steigert die Nachfrage nach Lkw- und Off-Road-Reifen weiter und festigt Reifen als weltweit dominierendes RPC-Verbrauchssegment.

Die Nachfrage nach RPCs in industriellen Gummiwaren wird hauptsächlich durch den Ausbau der Infrastruktur, Bergbaubetriebe und Schwerindustrieaktivitäten angetrieben. Anwendungen wie Förderbänder, Industrieschläuche, Dichtungen und Auskleidungen erfordern langlebige Gummimischungen, die Abrieb, Hitze und chemischer Belastung standhalten. Schwellenländer erhöhen ihre Investitionen in den Bau und die Rohstoffgewinnung und unterstützen so direkt die industrielle Kautschukproduktion. Mit der Expansion dieser Sektoren folgt eine stetige Nachfrage nach Beschleunigern, Antidegradationsmitteln und Vulkanisationsmitteln, wodurch Industriekautschukwaren zum am zweitschnellsten wachsenden Endverbrauchssegment werden.

Es wird erwartet, dass das Segment der industriellen Gummiwaren im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 5,1 % wachsen wird.

Regionaler Ausblick auf den Markt für Gummiverarbeitungschemikalien

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Rubber Processing Chemicals Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Markt war im Jahr 2025 der größte. Im asiatisch-pazifischen Raum wird die Nachfrage nach RPCs hauptsächlich durch die Reifenherstellung angetrieben, unterstützt durch die dominierende Stellung der Region in der weltweiten Produktion von Pkw- und Nutzreifen. Länder wie China, Indien, Japan und Südkorea bauen ihre exportorientierten und inländischen Reifenkapazitäten weiter aus und verbrauchen weiterhin stark Antiabbaumittel und Beschleuniger. IndustriellGummiGüter stellen sekundäre Unterstützung dar, insbesondere in bergbau- und infrastrukturintensiven Volkswirtschaften. Nicht-Reifen-Komponenten für die Automobilindustrie nehmen parallel zur Fahrzeugproduktion zu, während andere Anwendungen weiterhin einen marginalen Beitrag leisten. Der Reifensektor bleibt der strukturelle Anker für die Marktnachfrage in der gesamten Region.

Japan-Markt für Kautschukverarbeitungschemikalien

Der japanische Markt erreichte im Jahr 2025 etwa 0,28 Milliarden US-Dollar, was etwa 5,1 % des weltweiten Umsatzes entspricht.

Markt für Gummiverarbeitungschemikalien in China

Chinas Markt wird voraussichtlich einer der größten weltweit sein. Im Jahr 2025 wird ein Umsatz von rund 1,82 Milliarden US-Dollar verzeichnet, was etwa 33,0 % des weltweiten Umsatzes entspricht.

Indischer Markt für Kautschukverarbeitungschemikalien

Der Marktwert Indiens erreichte im Jahr 2025 etwa 0,39 Milliarden US-Dollar, was etwa 7,1 % des weltweiten Umsatzes entspricht.

Nordamerika

In Nordamerika ist der Ersatzreifenmarkt der wichtigste Nachfragetreiber für RPCs. Eine große Anzahl im Einsatz befindlicher Fahrzeuge sorgt für einen regelmäßigen Reifenwechsel und sorgt so für einen konstanten Verbrauch von Beschleunigern und Antidegradationsmitteln. Nicht-Reifen-Komponenten für die Automobilindustrie sorgen durch die OEM-Produktion und elektrifizierungsbezogene Anwendungen für ein inkrementelles Wachstum. Industrielle Gummiwaren im Zusammenhang mit Energie, Logistik und Bergbau tragen zusätzlich zur Nachfrage bei. Während das Gesamtwachstum moderat ist, verleiht die Widerstandsfähigkeit der Ersatzreifennachfrage dem regionalen Markt strukturelle Stabilität.

US-Markt für Gummiverarbeitungschemikalien

Der US-Marktwert lag im Jahr 2025 bei etwa 0,73 Milliarden US-Dollar, was etwa 13,2 % des weltweiten Umsatzes entspricht.

Europa

In Europa bleibt die Reifenherstellung der Haupttreiber der RPC-Nachfrage, insbesondere in Hochleistungs- und Elektrofahrzeug-kompatiblen Reifensegmenten. Strenge Haltbarkeits-, Sicherheits- und Umweltstandards erhöhen die Additivintensität pro Reifen. Nicht-Reifenanwendungen im Automobilbereich wie Dichtungen und Schläuche sorgen für eine steigende Nachfrage, unterstützt durch fortschrittliche OEM-Fertigung. Industriekautschukwaren leisten einen bescheidenen Beitrag durch Bauwesen und Spezialfertigung. Während das Gesamtwachstum aufgrund der Marktreife moderat ausfällt, bleiben die Premium-Reifenproduktion und die regulatorisch bedingte Neuformulierung die Hauptfaktoren für die Aufrechterhaltung der RPC-Nachfrage in der Region.

Britischer Markt für Gummiverarbeitungschemikalien

Der britische Markt erreichte im Jahr 2025 etwa 0,11 Milliarden US-Dollar, was etwa 2,0 % des weltweiten Umsatzes entspricht.

Deutschland-Markt für Gummiverarbeitungschemikalien

Der deutsche Markt erreichte im Jahr 2025 etwa 0,28 Milliarden US-Dollar, was etwa 5,1 % des weltweiten Umsatzes entspricht.

Lateinamerika

In Lateinamerika bleibt die Reifenproduktion der Haupttreiber der RPC-Nachfrage. Die Integration Mexikos in die nordamerikanischen Automobillieferketten unterstützt ein stetiges Wachstum bei Reifen und Nicht-Reifen-Automobilkomponenten. Industriekautschukwaren stellen einen bedeutenden sekundären Treiber dar, der durch Bergbau, Landwirtschaft und Infrastrukturentwicklung in der gesamten Region unterstützt wird. Während andere Anwendungen in ihrem Umfang begrenzt bleiben, verstärken die zunehmende Industrialisierung und die Transportaktivitäten gemeinsam das langfristige Konsumwachstum.

Markt für Gummiverarbeitungschemikalien in Brasilien

Die Marktgröße Brasiliens erreichte im Jahr 2025 etwa 0,12 Milliarden US-Dollar, was etwa 2,2 % des weltweiten Umsatzes entspricht.

Naher Osten und Afrika

Im Nahen Osten und in Afrika ist die Reifennachfrage, insbesondere für kommerzielle und Off-Road-Anwendungen, der Haupttreiber des RPC-Verbrauchs. Infrastrukturentwicklung, Bau- und Bergbauaktivitäten erhöhen die Nachfrage nach Hochleistungsreifen und industriellen Gummiwaren wie Förderbändern und Schläuchen. Kfz-Komponenten, die keine Reifen sind, tragen nur geringfügig dazu bei, sofern eine lokale Montage erfolgt. Während die Gesamtmengen im Vergleich zu anderen Regionen kleiner bleiben, stärken die industrielle Expansion und der steigende Transportbedarf allmählich die Fundamentaldaten der regionalen RPC-Nachfrage.

Markt für Gummiverarbeitungschemikalien in Saudi-Arabien

Der Marktwert Saudi-Arabiens erreichte im Jahr 2025 etwa 0,06 Milliarden US-Dollar, was etwa 1,1 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der zunehmende Kapazitätsausbau in Asien verschärft den Wettbewerb und stärkt die Führungsposition durch Größe und Integration

Die weltweite Industrie der Kautschukverarbeitungschemikalien ist teilweise konsolidiert und äußerst kostenwettbewerbsfähig, unterstützt durch starke Produktionskapazitäten in Asien und die Integration über Anilin- und petrochemische Wertschöpfungsketten hinweg. Der Marktwettbewerb wird weitgehend von Faktoren wie Produktionsumfang und Rohstoffen beeinflusstSicherheit, Einhaltung gesetzlicher Vorschriften und langfristige Lieferverträge mit Reifenherstellern. Chinesische Hersteller üben weltweit Preisdruck aus, während europäische und japanische Unternehmen um Spezialqualitäten und Leistungsdifferenzierung konkurrieren. Die Umweltprüfung bestimmter Antidegradationsmittel verändert Portfolios und erhöht die Forschungs- und Entwicklungsintensität. Zu den globalen Hauptakteuren zählen LANXESS, BASF, NOCIL Limited und Shandong Yanggu Huatai Chemical, die gemeinsam globale Hersteller in Bezug auf Angebotsdynamik und Preisbenchmarks beeinflussen.

Liste der wichtigsten Chemieunternehmen der Gummiverarbeitung

- BASF(Deutschland)

- Akrochem Corporation (USA)

- Arkema(Frankreich)

- BEHN MEYER (Deutschland)

- Finorchem(Indien)

- LANXESS (Deutschland)

- Nocil Ltd. (Indien)

- PMC Group, Inc. (USA)

- Sumitomo Chemical Co., Ltd. (Japan)

- Shandong Yanggu Huatai Chemical Co., Ltd. (China)

BERICHTSBEREICH

Der globale Marktbericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie Profile führender Unternehmen, Produkttypen und führende Endanwendungen des Produkts. Darüber hinaus bietet es Einblicke in die Analyse wichtiger Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Historische Periode | 2021-2024 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Einheit | Volumen (Kiloton); Wert (Milliarden USD) |

| Wachstumsrate | CAGR von 5,4 % im Zeitraum 2026–2034 |

| Segmentierung | Nach Produkttyp, Endverwendung und Region |

| Nach Produkttyp |

|

| Nach Endverwendung |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights betrug die globale Marktgröße im Jahr 2025 5,51 Milliarden US-Dollar und soll bis 2034 einen Wert von 8,81 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 3,20 Milliarden US-Dollar.

Mit einer CAGR von 5,4 % wird der Markt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Es wird erwartet, dass das Endverbrauchssegment Reifen im Prognosezeitraum diesen Markt anführen wird.

Das weltweit aktive Fahrzeugwachstum stützt die strukturelle Nachfrage nach Reifenersatz und treibt gleichzeitig das Marktwachstum voran.

LANXESS, BASF, NOCIL Limited und Shandong Yanggu Huatai Chemical sind die wichtigsten Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Der Wandel hin zu nachhaltigen und biobasierten Zusatzstoffen schafft erstklassige Wachstumsmöglichkeiten und dürfte zu einer breiteren Akzeptanz führen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf