Marktgröße, Anteil und Branchenanalyse für chirurgische Bildgebung, nach Produkttyp (Fluoroskopie-basierte chirurgische Bildgebungssysteme, CT-Scanner, MRT-Systeme, Ultraschallsysteme und andere), nach Technologie (2D-Bildgebungssysteme, 3D-Bildgebungssysteme, KI-gestützte Bildgebungs- und Navigationsintegration und andere), nach Anwendung (Orthopädie und Unfallchirurgie, Magen-Darm- und Bauchchirurgie, Neurochirurgie, Herz-Kreislauf- und Thoraxchirurgie und andere), nach Endbenutzern (Krankenhäuser, Spezialkliniken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

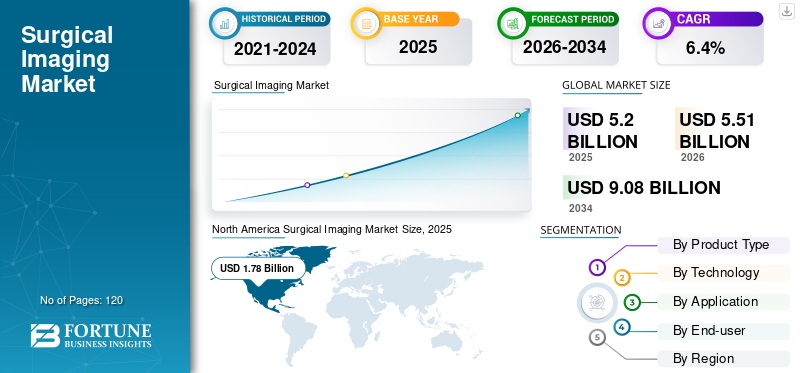

Die globale Marktgröße für chirurgische Bildgebung wurde im Jahr 2025 auf 5,20 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 5,51 Milliarden US-Dollar im Jahr 2026 auf 9,08 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,4 % aufweisen. Nordamerika dominierte den globalen Markt für chirurgische Bildgebung mit einem Marktanteil von 34,23 % im Jahr 2025.

Die chirurgische Bildgebung umfasst intraoperative Bildgebungssysteme wie mobile und feste C-Bögen, Fluoroskopieeinheiten, Hybrid-OP-Lösungen und zunehmend 3D- und CBCT-Plattformen, die eine Echtzeitvisualisierung während der Operation ermöglichen. Das Wachstum des Marktes wird auf die steigende Nachfrage nach fortschrittlichen Technologien in Verbindung mit der zunehmenden Verlagerung der Präferenz hin zu minimalinvasiven Operationen zurückgeführt. Darüber hinaus konzentrieren sich die Marktteilnehmer auf kontinuierliche Upgrades von Systemen mit Flachdetektoren, Generatoren mit höherer Leistung, KI-gestützter Bildverarbeitung und Funktionen zur Dosisoptimierung, um Sicherheit und Arbeitsabläufe zu verbessern.

Der Markt wird von großen Playern dominiert, darunter unter anderem GE HealthCare, Siemens Healthineers, Philips Healthcare und Medtronic. Diese Akteure sind an Innovationen und strategischen Initiativen beteiligt, um ihre Marktreichweite zu erweitern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse aus dem Markt für chirurgische Bildgebung

- Marktgröße 2025: 5,20 Milliarden US-Dollar

- Marktgröße 2026: 5,51 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 9,08 Milliarden US-Dollar

- CAGR: 6,4 % von 2026–2034

- Nordamerika dominierte den Markt für chirurgische Bildgebung mit einem Anteil von 34,23 % im Jahr 2025.

- Das Segment der 2D-Bildgebungssysteme wird im Jahr 2026 voraussichtlich einen Marktanteil von 62,7 % halten.

- Das Segment Orthopädie und Unfallchirurgie wird im Jahr 2026 voraussichtlich 49,5 % des Marktes ausmachen.

Nordamerika

Nordamerika war im Jahr 2025 mit einem Umsatz von 1,78 Milliarden US-Dollar führend auf dem Weltmarkt, unterstützt durch die starke Einführung fortschrittlicher chirurgischer Bildgebungstechnologien.

Europa

Europa wird bis 2026 voraussichtlich 1,38 Milliarden US-Dollar erreichen und im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,6 % wachsen.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum bis 2026 ein Volumen von 1,63 Milliarden US-Dollar erreichen wird, was auf steigende Investitionen in das Gesundheitswesen und ein steigendes Volumen an chirurgischen Eingriffen zurückzuführen ist.

UNS.

Schätzungen zufolge wird der Markt für chirurgische Bildgebung bis 2026 ein Volumen von 1,16 Milliarden US-Dollar erreichen und damit seine Position als wichtiger Wachstumstreiber in der Region behaupten.

Japan

Es wird erwartet, dass der Markt ein stetiges Wachstum verzeichnen wird, unterstützt durch die steigende Nachfrage nach fortschrittlichen Bildgebungssystemen und die Erweiterung der Gesundheitsinfrastruktur.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Die zunehmende Belastung durch komplexe Operationen und die Umstellung auf minimalinvasive Pflege fördern das Marktwachstum

Das weltweite Wachstum des Marktes für chirurgische Bildgebung wird in erster Linie durch das steigende Volumen an chirurgischen Eingriffen wie Orthopädie, Wirbelsäule, Neuro und Herz-Kreislauf-Operationen vorangetrieben. Darüber hinaus dürfte auch die zunehmende Verlagerung hin zu minimalinvasiven Techniken, die eine präzise intraoperative Führung erfordern, das Marktwachstum beschleunigen. Chirurgen verlassen sich zunehmend auf Echtzeit-Durchleuchtung und Kegelstrahl-CT, um die Platzierung von Implantaten zu bestätigen, Revisionen zu reduzieren und Krankenhausaufenthalte zu verkürzen.

- So ist nach Angaben des NCBI vom August 2024 der Anteil kolorektaler minimalinvasiver Eingriffe in Deutschland von 26,2 % im Jahr 2019 auf 43,7 % im Jahr 2023 gestiegen.

MARKTBEGRENZUNGEN

Die vorsichtige Einführung implantatbasierter POP-Reparaturtechniken kann das Marktwachstum behindern

Ein wesentliches Hemmnis für den Markt für chirurgische Bildgebung sind die hohen Vorabkosten für fortgeschrittene TechnologienC-Bögen,Hybrid-OP-Bildgebungssysteme und zugehörige Infrastruktur. Viele mittelgroße Krankenhäuser und ambulante Zentren verlängern weiterhin die Lebensdauer veralteter Bildverstärker-C-Bögen oder kaufen generalüberholte Mini-C-Bögen, anstatt in hochwertige Flachbildschirm- oder Robotersysteme zu investieren. Darüber hinaus veranschaulichen Unternehmen wie Mini C Arm LLC, das Systeme führender Marken aufbereitet und sie Kliniken und Operationszentren anbietet, wie der Kostendruck einen beträchtlichen Sekundärmarkt befeuert. Diese Dynamik kann Austauschzyklen verzögern und die Verbreitung hochmoderner 3D- und motorisierter Systeme verlangsamen, insbesondere in kostensensiblen Regionen.

MARKTCHANCEN

Wachsende Nachfrage nach KI-basierten und patientenzentrierten Systemen, die lukrative Wachstumschancen bieten

Die Nachfrage nach fortschrittlichen und intelligenten Werkzeugen steigt. Da diese Systeme die Automatisierung von Arbeitsabläufen und umfassende Analysen ermöglichen, steigt die Nachfrage nach solchen Technologien erheblich. Darüber hinaus suchen Gesundheitseinrichtungen nach Systemen, die nicht nur Bilder erfassen, sondern auch die Positionierung steuern, Protokolle standardisieren, sich in Navigation oder Robotik integrieren und datengesteuerte Entscheidungsfindung unterstützen. Darüber hinaus spielen solche Systeme eine herausragende Rolle bei der Rationalisierung der Gesamtabläufe und bieten zahlreiche Funktionen.

- Im Dezember 2025 kündigte GE HealthCare in Zusammenarbeit mit der Mayo Clinic die Einführung von GEMINI-RT an, das speziell für die fortgeschrittene Krebsbehandlung entwickelt wurde.

HERAUSFORDERUNGEN DES MARKTES

Betriebskomplexität, Personallücken und Integrationsbarrieren stellen eine Herausforderung für das Marktwachstum dar

Trotz starker Innovation stehen Anbieter vor Herausforderungen in Bezug auf Personal, Schulung und IT/OP-Integration. Fortschrittliche C-Bögen erfordern erfahrene Radiologen oder OP-Personal, um die Positionierung, Dosiseinstellungen und 3D-Aufnahmen zu verwalten, was in Umgebungen, die bereits von Arbeitskräftemangel betroffen sind, schwierig sein kann.

Markttrends für chirurgische Bildgebung

Schneller Übergang von Legacy-Systemen zu Flachbildschirm-, motorisierten und 3D-Systemen

Ein bemerkenswerter Trend auf dem Markt für chirurgische Bildgebung ist der Übergang von herkömmlichen C-Bögen mit Bildverstärker zu Flachdetektorplattformen, motorisierten C-Bögen und 3D-/CBCT-Systemen, die die intraoperative Kontrolle verbessern. Darüber hinaus bringen Marktteilnehmer kompakte Systeme mit größeren Flachbildschirmdetektoren auf den Markt, wie bei der IGZO-Flachbildschirmtechnologie von Ziehm Imaging zu beobachten ist. Gleichzeitig bringen fortschrittliche Systeme wie OEC 3D von GE HealthCare und CIARTIC Move von Siemens 3D-Volumen und automatisierte Positionierung in routinemäßige Wirbelsäulen- und Trauma-Arbeitsabläufe.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Produkttyp

Durchleuchtungsbasierte chirurgische Bildgebungssysteme sind mit ihrem umfangreichen Anwendungsspektrum führend

Basierend auf dem Produkttyp wird der Markt in fluoroskopisch basierte chirurgische Bildgebungssysteme unterteilt.CT-Scanner, MRT-Systeme, Ultraschallsysteme und andere.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der fluoroskopiebasierten chirurgischen Bildgebungssysteme hatte im Jahr 2025 aufgrund seiner Vielseitigkeit in den Bereichen Orthopädie, Trauma, Herz-Kreislauf, Urologie und Schmerzbehandlung den größten globalen Marktanteil im Bereich der chirurgischen Bildgebung. Darüber hinaus dürften kontinuierliche technologische Verbesserungen in Verbindung mit Weiterentwicklungen bei Flachbildschirmtechnologien das Segmentwachstum ankurbeln.

- Beispielsweise kündigte Shimadzu Medical Systems USA im November 2025 die Einführung seines neuen mobilen C-Bogens mit erweiterten Funktionen an.

Das Segment MRT-Systeme wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,7 % wachsen.

Durch Technologie

Überlegene Funktionalitäten, die 2D-Technologien über alle Modalitäten hinweg bieten, unterstützen ihre Spitzenposition

Basierend auf der Technologie ist der Markt in 2D-Bildgebungssysteme unterteilt.3D-BildgebungSysteme, KI-gestützte Bildgebungs- und Navigationsintegration und andere.

Nach Technologie machte das Segment der 2D-Bildgebungssysteme im Jahr 2025 aufgrund seiner umfassenden Verfügbarkeit, Akzeptanz und überlegenen Funktionalitäten den größten Anteil aus. Darüber hinaus bieten die meisten weltweit installierten mobilen C-Bögen eine hochwertige 2D-Durchleuchtung, die für die Frakturfixierung, den Gelenkersatz und die Hardwareüberprüfung zu geringeren Kosten ausreicht. Im Jahr 2026 soll das Segment einen Marktanteil von 62,7 % halten.

Das Segment der KI-gestützten Bild- und Navigationsintegration wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,5 % wachsen.

Auf Antrag

Erhebliche Prävalenz orthopädischer Erkrankungen treibt das Segmentwachstum voran

Je nach Anwendung ist der Markt in Orthopädie und Unfallchirurgie, Magen-Darm- und Bauchchirurgie, Neurochirurgie, Herz-Kreislauf- und Thoraxchirurgie und andere unterteilt.

Im Jahr 2025 war die Orthopädie- und Unfallchirurgie die führende Anwendung auf dem Weltmarkt, da sie direkt mit der Nutzung von Fluoroskopie- und MRT-Technologien zur Beurteilung von Frakturen und Gelenkrekonstruktionen verbunden ist. Darüber hinaus wird prognostiziert, dass die steigende Inzidenz osteoporosebedingter Frakturen, Sportverletzungen und Hochenergietraumata erhebliche Chancen für das Marktwachstum bieten wird. Darüber hinaus soll das Segment im Jahr 2026 einen Marktanteil von 49,5 % halten.

Das Segment Neurochirurgie wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,2 % wachsen.

Vom Endbenutzer

Krankenhäuser sind aufgrund der Verfügbarkeit einer fortschrittlichen Infrastruktur und eines beträchtlichen chirurgischen Volumens der führende Endnutzer

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser, Spezialkliniken und andere unterteilt.

Im Jahr 2025 dominierte das Krankenhaussegment und wird voraussichtlich einen Marktanteil von 58,6 % in der chirurgischen Bildgebung gemessen am Endverbraucher halten. Krankenhäuser sind führend, weil die meisten chirurgischen Eingriffe in diesen Umgebungen stattfinden. Darüber hinaus sind diese Einrichtungen mit intelligenten und fortschrittlichen Instrumenten ausgestattet, was eine Rationalisierung chirurgischer Eingriffe ermöglicht.

Das Segment der Spezialkliniken wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,1 % wachsen.

Regionaler Ausblick auf den Markt für chirurgische Bildgebung

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Surgical Imaging Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerikas Marktgröße lag im Jahr 2024 bei 1,69 Milliarden US-Dollar und behauptete seinen Spitzenanteil im Jahr 2025 mit 1,78 Milliarden US-Dollar. Das Wachstum der Region wird durch die steigende Prävalenz chronischer Erkrankungen, ein erhebliches chirurgisches Volumen und die Einführung fortschrittlicher Technologien begünstigt. Im Jahr 2026 wird der US-Markt schätzungsweise 1,16 Milliarden US-Dollar erreichen.

- Im März 2021 erhielt GE HealthCare die FDA-Zulassung für sein chirurgisches 3D-Bildgebungssystem OEC, das sowohl 3D- als auch 2D-Bildgebung zur Unterstützung von Wirbelsäulen- und orthopädischen Eingriffen bietet.

Europa und Asien-Pazifik

Für Europa und den asiatisch-pazifischen Raum wird im Prognosezeitraum ein deutliches Wachstum prognostiziert. Europas prognostizierte Wachstumsrate für den Prognosezeitraum beträgt 5,6 % und es wird im Jahr 2026 ein Umsatz von 1,38 Milliarden US-Dollar erzielt. Das robuste Wachstum der Region ist auf die Präsenz wichtiger Akteure in Deutschland, Großbritannien und Frankreich zurückzuführen, die im Jahr 2026 einen Umsatz von 0,31 Milliarden US-Dollar, 0,22 Milliarden US-Dollar bzw. 0,18 Milliarden US-Dollar erzielen werden.

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 1,63 Milliarden US-Dollar erreichen und sich den dritten Platz sichern, während Indien und China im Jahr 2026 voraussichtlich 0,36 Milliarden US-Dollar bzw. 0,54 Milliarden US-Dollar erreichen werden.

Lateinamerika und der Nahe Osten und Afrika

Für Lateinamerika sowie den Nahen Osten und Afrika wird ein moderates Wachstum erwartet. Die Marktgröße Lateinamerikas wird im Jahr 2026 voraussichtlich 0,33 Milliarden US-Dollar erreichen, begünstigt durch das zunehmende Bewusstsein für chirurgische Versorgung in der Region. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 0,10 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf Produkteinführungen und -genehmigungen, um die Position der Hauptakteure zu stärken

Im Jahr 2025 hatten große Akteure wie GE HealthCare, Siemens Healthineers, Philips Healthcare, Medtronic und andere den größten Marktanteil im Bereich der chirurgischen Bildgebung, wobei der Schwerpunkt auf Innovationen und anderen strategischen Initiativen, einschließlich Partnerschaften, Übernahmen und Kooperationen, lag.

Andere namhafte Unternehmen wie Canon Medical Systems, Ziehm Imaging, Shimadzu Corporation und Samsung NeuroLogica konzentrieren sich auf die Steigerung der Produktversorgung in Schwellenländern, was ihnen voraussichtlich dabei helfen wird, einen erheblichen Marktanteil zu gewinnen.

Liste der wichtigsten Unternehmen auf dem Markt für chirurgische Bildgebung im Profil

- GE HealthCare Technologies Inc.(UNS.)

- Siemens Healthineers AG(Deutschland)

- Koninklijke Philips N.V. (Niederlande)

- Medtronic plc(Irland)

- Canon Medical Systems Corporation (Japan)

- Ziehm Imaging GmbH (Deutschland)

- Shimadzu Corporation (Japan)

- NeuroLogica Corp. (USA)

- Deerfield Imaging, Inc. (IMRIS) (USA)

- Stryker Corporation (USA)

- Olympus Corporation(Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025:Orthoscan stellte auf der AAOS 2025 den tragbaren Mini-C-Bogen VERSA vor, der sich durch einen kompakten Formfaktor und eine 180°-Drehung auszeichnet.

- Februar 2025:FUJIFILM Healthcare Americas Corporation erhielt von der Defense Logistics Agency den Auftrag zur Lieferung chirurgischer C-Bogen-Systeme.

- März 2024:Siemens Healthineers hat die FDA-Zulassung für seinen CIARTIC Move erhalten, einen selbstfahrenden mobilen C-Bogen.

- März 2023:Koninklijke Philips N.V. kündigte die Einführung seines neuen C-Bogen-Systems mit dem Namen Zenition 10 an.

- Oktober 2023:Body Vision Medical meldete eine erfolgreiche Validierung seines KI-gesteuerten LungVision-Systems im gesamten mobilen C-Bogen-Portfolio von Ziehm, das eine erweiterte intraoperative Bildgebung ermöglichtBronchoskopie

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,4 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp, Technologie, Anwendung, Anwendung, Endbenutzer und Region |

|

Nach Produkttyp |

· Durchleuchtungsbasierte chirurgische Bildgebungssysteme · CT-Scanner · MRT-Systeme · Ultraschallsysteme · Andere |

|

Von Technologie |

· 2D-Bildgebungssysteme · 3D-Bildgebungssysteme · KI-gestützte Bildgebungs- und Navigationsintegration · Andere |

|

Von Anwendung |

· Orthopädische und Unfallchirurgie · Magen-Darm- und Bauchchirurgie · Neurochirurgie · Herz-Kreislauf- und Thoraxchirurgie · Andere |

|

Vom Endbenutzer |

· Krankenhäuser · Spezialkliniken · Andere |

|

Nach Geographie |

· Nordamerika (nach Produkttyp, Technologie, Anwendung, Endbenutzer und Land) o USA (nach Produkttyp) o Kanada (nach Produkttyp) · Europa (nach Produkttyp, Technologie, Anwendung, Endbenutzer und Land/Subregion) o Deutschland (nach Produkttyp) o Großbritannien (nach Produkttyp) o Frankreich (nach Produkttyp) o Spanien (nach Produkttyp) o Italien (nach Produkttyp) o Skandinavien (nach Produkttyp) o Restliches Europa (nach Produkttyp) · Asien-Pazifik (nach Produkttyp, Technologie, Anwendung, Endbenutzer und Land/Subregion) o China (nach Produkttyp) o Japan (nach Produkttyp) o Indien (nach Produkttyp) o Australien (nach Produkttyp) o Südostasien (nach Produkttyp) o Rest des asiatisch-pazifischen Raums (nach Produkttyp) · Lateinamerika (nach Größe, Verfahren, Endbenutzer und Land/Subregion) o Brasilien (nach Produkttyp) o Mexiko (nach Produkttyp) o Rest Lateinamerikas (nach Produkttyp) · Naher Osten und Afrika (nach Produkttyp, Technologie, Anwendung, Endbenutzer und Land/Subregion) o GCC (nach Produkttyp) o Südafrika (nach Produkttyp) o Rest des Nahen Ostens und Afrikas (nach Produkttyp) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 5,20 Milliarden US-Dollar und soll bis 2034 9,08 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 1,78 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 6,4 % aufweisen.

Das Segment der fluoroskopiebasierten chirurgischen Bildgebungssysteme war nach Produkttyp Marktführer.

Die Schlüsselfaktoren für den Markt sind die steigende Zahl chirurgischer Eingriffe und der technologische Fortschritt.

GE HealthCare, Siemens Healthineers, Philips Healthcare und Medtronic gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf