Marktgröße, Anteil und Branchenanalyse für Cloud Security Posture Management, nach Komponente (Lösungen und Dienste), nach Bereitstellungsmodus (öffentliche Cloud, private Cloud und Hybrid), nach Unternehmenstyp (kleine und mittlere Unternehmen (KMU) und große Unternehmen), nach Cloud-Modell (Infrastruktur als Service (IaaS), Plattform als Service (PaaS), Software als Service (SaaS)), nach Branche (BFSI, Einzelhandel, Gesundheitswesen, IT und Telekommunikation, Regierung, Fertigung, und andere) und regionale Prognose, 2026-2034

Marktgröße und Branchenüberblick für Cloud Security Posture Management

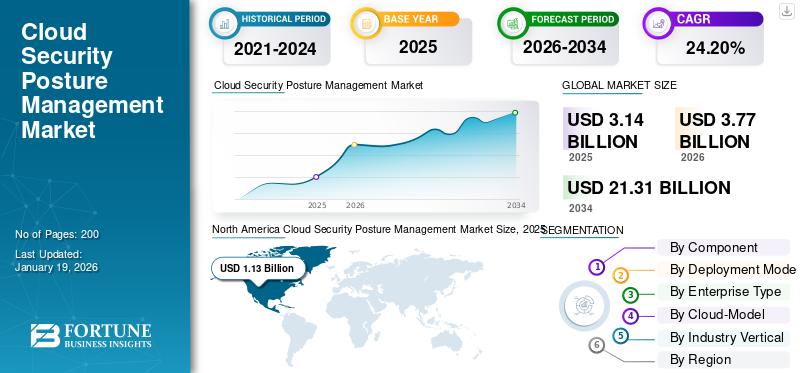

Die globale Marktgröße für Cloud Security Posture Management wurde auf USD geschätzt3.14Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen3,77Milliarden im Jahr 2026 auf USD21.31Milliarden bis 2034, was einem CAGR von entspricht24,20 %im Prognosezeitraum. Nordamerika dominierte den Markt mit einem Anteil von36,10 %im Jahr 2025.

Der Cloud Security Posture Management (CSPM)-Markt ist ein spezialisiertes Segment innerhalb des breiteren Cybersicherheitsmarktes, das sich auf die Erkennung und Behebung von Fehlkonfigurationen, Compliance-Lücken und Richtlinienverstößen in Cloud-basierten Umgebungen konzentriert. CSPM-Tools sind darauf ausgelegt, kontinuierliche Transparenz und Risikobewertung für Infrastructure-as-a-Service (IaaS) zu bieten.Plattform-as-a-Service (PaaS)und zunehmend Software-as-a-Service (SaaS)-Umgebungen.

Der CSPM-Markt wird von mehreren Schlüsselfaktoren angetrieben, insbesondere der beschleunigten Einführung von Cloud-Technologien. Da Unternehmen aller Branchen ihre Anwendungen und Daten in die Cloud migrieren, um Skalierbarkeit, Flexibilität und Kostenvorteile zu erzielen, ist der Bedarf an einem robusten Sicherheitsstatusmanagement immer wichtiger geworden.

Um dieser Marktnachfrage gerecht zu werden, verbessern und erweitern Technologieanbieter ihre CSPM-Lösungen kontinuierlich. Palo Alto Networks bietet beispielsweise mit seiner Prisma Cloud-Plattform eine der umfassendsten CSPM-Lösungen an, die eine erhebliche Multi-Cloud-Transparenz bietet und sich nativ in seine umfassenderen Cloud-Native Application Platform (CNAPP)-Funktionen integrieren lässt. Check Point Software bietet CloudGuard und bietet erstklassige Echtzeit-Statusprüfung, Richtliniendurchsetzung und Abdeckung für serverlose und containerisierte Umgebungen.

Top-CSPM-Anbieter wie Check Point, Cloudflare, CrowdStrike und McAfee bleiben der Konkurrenz einen Schritt voraus, indem sie einheitliche, KI-gesteuerte Plattformen bereitstellen, die Echtzeittransparenz, automatisierte Compliance und proaktive Bedrohungsabwehr in Multi-Cloud-Umgebungen bieten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse aus dem Cloud Security Posture Management-Markt

- Marktgröße 2025: 3,14 Milliarden US-Dollar

- Marktgröße 2026: 3,77 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 21,31 Milliarden US-Dollar

- CAGR: 24,20 % von 2026–2034

- Nordamerika dominierte den Markt für Cloud Security Posture Management mit einem Anteil von 36,10 % im Jahr 2025.

- Das Lösungssegment soll im Jahr 2026 einen Marktanteil von 75,17 % halten.

- Das Public-Cloud-Segment wird im Jahr 2026 voraussichtlich 55,91 % des Marktanteils ausmachen.

Nordamerika

Nordamerika war mit einem Umsatz von 1,13 Milliarden US-Dollar im Jahr 2025 führend auf dem Weltmarkt und soll im Jahr 2026 einen Umsatz von 1,36 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 1,00 Milliarden US-Dollar und es wird erwartet, dass dieser Wert im Jahr 2026 auf 1,22 Milliarden US-Dollar anwächst.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 0,62 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,74 Milliarden US-Dollar erreichen.

UNS.

Der Markt soll bis 2026 ein Volumen von 1,14 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 0,11 Milliarden US-Dollar erreichen.

Mehr lesen

AUSWIRKUNGEN DER KI

Implementierung von KI-Funktionen zur Förderung des Marktwachstums

Künstliche Intelligenz (KI)verändert den Markt für Cloud Security Posture Management (CSPM) radikal, indem es die Effizienz, Genauigkeit und Skalierbarkeit von Cloud-Sicherheitsvorgängen erhöht. Herkömmliche CSPM-Lösungen basieren auf statischen Regeln und manuellen Arbeitsabläufen, was ihre Fähigkeit beeinträchtigt, sich an die immer komplexere und dynamischere Natur heutiger Cloud-Umgebungen anzupassen.

KI-gestützte CSPM-Lösungen sind außerdem in der Lage, die Bedrohungserkennung und -reaktion zu automatisieren, wodurch die Belastung für Sicherheitsexperten verringert und das Risiko menschlicher Fehler verringert wird. Diese Funktionen sind besonders in großen Multi-Cloud-Regionen von Vorteil, in denen Unternehmen kontinuierlich große Datenmengen überwachen und analysieren müssen. Zum Beispiel,

- InJuli 2025,CardinalOps hat Cardinal AI auf den Markt gebracht, eine neue KI-gestützte Suite, die das Unified Exposure Management durch die Automatisierung von Risikobewertungen und Abhilfeabläufen rationalisieren soll. Die Plattform integriert das generative KI-Tool Wingman, um fragmentierte Sicherheitsdaten aus VM-, CSPM-, EDR- und SIEM-Systemen zu analysieren und so umsetzbare Erkenntnisse und kompensierende Kontrollen zu liefern und gleichzeitig die menschliche Aufsicht aufrechtzuerhalten.

MARKTDYNAMIK

Verwaltung des Cloud-Sicherheitsstatus Markttrends

Der Anstieg der autonomen Sanierung im CSPM entwickelt sich zu einem wichtigen Trend auf dem Markt

Die Cloud Security Posture Management (CSPM)-Branche steht kurz vor dem Übergang von Erkennungslösungen zu intelligenten, selbstbehebenden Systemen. Moderne CSPM-Plattformen entwickeln sich zu Auto-Remediation-Engines, die Fehlkonfigurationen identifizieren und melden und Änderungen in Echtzeit vornehmen, ohne dass menschliches Eingreifen erforderlich ist. Zum Beispiel,

- InApril 2025,Gomboc.ai hat eine KI-gestützte automatische Korrekturlösung für Wiz, Orca und Prisma Cloud eingeführt, die CSPM-Warnungen sofort in integrierbare IaC-Korrekturen umwandelt. Die Lösung macht manuelle Korrekturarbeiten überflüssig und verkürzt die Reparaturzeiten durch die automatische Generierung konformer Code-Patches von Tagen auf Sekunden.

Im Einklang mit den Security-as-Code-Prinzipien automatisieren führende CSPM-Anbieter Playbooks durch Integrationen verschiedener Tools. Wenn beispielsweise eine CSPM-Plattform eine öffentlich zugängliche Cloud-Speicherinstanz erkennt, kann ein Behebungsworkflow initiiert werden, um den Zugriff einzuschränken, die Verschlüsselung zu aktivieren oder die Ressource unter Quarantäne zu stellen. Gleichzeitig kann ein Ereignisprotokoll als Audit-Trail genutzt werden. Dieser Ansatz ist besonders wichtig innerhalb eines DevSecOps-Frameworks, wo die Geschwindigkeit der Bereitstellung genauso hoch ist wie die Geschwindigkeit der Sicherheit.

Markttreiber

Einhaltung gesetzlicher Vorschriften und Datenschutzanforderungen zur Förderung des Marktwachstums

Einer der wichtigsten Wachstumstreiber im Markt für Cloud Security Posture Management (CSPM) ist der wachsende Druck auf Unternehmen, gesetzliche Vorschriften und Datenschutzverpflichtungen einzuhalten. Bei der Verlagerung von Arbeitslasten in die Cloud müssen Unternehmen weiterhin globale Datenschutz- und Sicherheitsrahmen einhalten, darunter die Datenschutz-Grundverordnung (DSGVO) in der Europäischen Union, den Health Insurance Portability and Accountability Act (HIPAA) in den USA und den Payment Card Industry Data Security Standard (PCI DSS). Zum Beispiel,

- Der vom EDSA gebilligte EU-Cloud-Verhaltenskodex (CoC) hilft Cloud-Dienstleistern dabei, die Einhaltung von DSGVO-Artikel 28 nachzuweisen und so eine transparente Datenverarbeitung sicherzustellen. Bei CSPM-Lösungen unterstützt die Abstimmung mit dem CoC das Vertrauen und die Verantwortlichkeit bei der Verwaltung der Cloud-Sicherheitslage über verschiedene Serviceebenen hinweg.

CSPM-Strategien spielen eine entscheidende Rolle bei der Unterstützung von Unternehmen bei der Aufrechterhaltung der Compliance, indem sie kontinuierliche Transparenz, automatisierte Risikoerkennung, Richtliniendurchsetzung und revisionssichere Berichterstattung bieten. Diese kontinuierliche Compliance-Bewertung gibt Unternehmen die Gewissheit, dass ihre sensiblen Daten sicher sind, und minimiert gleichzeitig das Risiko von Verstößen gegen Vorschriften und Reputationsschäden.

Marktbeschränkungen

Das Risiko von Datenschutzverletzungen hemmt die Einführung von Cloud Security Posture Management

Das Potenzial für Datenschutzverletzungen in Cloud-Umgebungen stellt nach wie vor ein großes Hemmnis für das Wachstum des Marktes für Cloud-Sicherheitsstatusmanagement dar. Solche Vorfälle verringern das Vertrauen in die Fähigkeit von CSPM-Tools, die Cloud-Sicherheit zu verbessern, obwohl dies ihre Hauptfunktion ist.

Darüber hinaus werden schwerwiegende Datenlecks, die durch die Fehlkonfiguration von Sicherheitseinstellungen bei verwalteten Diensten und die Offenlegung sensibler Daten verursacht werden, häufig publik gemacht, was dazu führt, dass Unternehmen skeptischer werden, wenn es darum geht, sich ausschließlich auf CSPM-Produkte zu verlassen, um ihre Sicherheitskontrollen in der Cloud-Umgebung zu validieren. Die Bedrohungslandschaft verändert sich ständig, und raffinierte Angreifer greifen weiterhin Cloud-Umgebungen an, was den Eindruck zu erwecken scheint, dass CSPM allein das Risiko nicht vollständig verringern kann, insbesondere wenn die Implementierungen unsicher sind. Infolgedessen ist es wahrscheinlich, dass Unternehmen die Einführung von CSPM-Lösungen verzögern oder einschränken.

Marktchancen

Integration von CSPM mit CNAPP und CIEM zur Schaffung lukrativer Marktchancen

Die Konvergenz von CSPM, Cloud-Native Application Protection Platforms (CNAPP) und Cloud Infrastructure Entitlement Management (CIEM) ist heute eine der bedeutendsten Chancen in der Cloud-Sicherheit. Während Unternehmen auf hybride Multi-Cloud-Umgebungen umsteigen, stehen sie vor Herausforderungen durch die Fragmentierung von Sicherheitstools.

Für Workload Protection (CWPP), Posture Management (CSPM) und Identity Governance (CIEM) kommen unterschiedliche Sicherheitstools zum Einsatz. Angesichts der steigenden Marktnachfrage ist es unerlässlich geworden, diese Tools auf einer einheitlichen Plattform mit umfassenderer Transparenz und Kontrolle über den gesamten Cloud-Bereich zu verbinden.

Führende Anbieter reagieren darauf, indem sie diese Funktionen in integrierten CNAPP-Lösungen kombinieren und so globalen Webzugriff, Compliance und Bedrohungserkennung ermöglichen. Für die cloudübergreifende Richtlinienverwaltung können Sicherheitsteams konsistente Sicherheitsregeln für AWS, Azure, GCP und private Clouds erstellen, wodurch die Komplexität reduziert und die Governance verbessert wird.

SEGMENTIERUNGSANALYSE

Von Component Insights

Das Lösungssegment dominiert aufgrund des AnstiegsKomplexität von Multi-Cloud-Umgebungen

Auf Basis der Komponenten wird der Markt in Lösungen und Dienstleistungen unterteilt. Es wird erwartet, dass das Lösungssegment im Jahr 2026 den größten Anteil von 75,17 % einnehmen wird und im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen wird. Das Wachstum dieses Segments ist auf die zunehmende Komplexität von Multi-Cloud-Umgebungen zurückzuführen, die Unternehmen einem erhöhten Risiko von Fehlkonfigurationen, Compliance-Verstößen und mangelnder Transparenz aussetzt.

CSPM-Lösungen bieten Echtzeittransparenz, automatisierte Risikoidentifizierung, Richtliniendurchsetzung und Compliance-Management, die alle für die Minderung von Datenschutzverletzungsrisiken und die Einhaltung gesetzlicher Vorschriften von entscheidender Bedeutung sind. Aufgrund dieser Funktionen setzen Unternehmen weiterhin auf CSPM-Lösungen, die ihnen einen proaktiven Ansatz für ihre Sicherheitslage ermöglichen.

Zum Beispiel,

- InMärz 2024,Bitdefender hat GravityZone CSPM+ auf den Markt gebracht, eine umfassende Cloud-Sicherheitslösung, die CSPM, CIEM und Bedrohungserkennung für Multi-Cloud-Umgebungen (AWS, Azure und GCP) kombiniert. Die Plattform automatisiert die Erkennung von Fehlkonfigurationen, setzt Zero-Trust-Richtlinien durch und vereinfacht die Einhaltung vorgefertigter Vorlagen für Standards wie NIST und DSGVO.

Nach Einblicken in den Bereitstellungsmodus

Das Public-Cloud-Segment führt aufgrund vonFehlender technischer Aufwand

Auf der Grundlage des Bereitstellungsmodus wird der Markt in öffentliche Cloud, private Cloud und Hybrid unterteilt.

Es wird erwartet, dass das Public-Cloud-Segment bestehen bleibt Den höchsten Anteil hat mit einem Anteil von 55,91 % im Jahr 2026 der Markt für Cloud Security Posture Management (CSPM). Zu den Haupttreibern dieser starken Akzeptanz gehören sinkende Vorabkosten, einfach bereitzustellende und skalierbare Ressourcen, flexible Bereitstellungsmodelle (Echtzeit und On-Demand), fehlender technischer Overhead und verbrauchsbasierte Preise. Daher wird erwartet, dass die Nachfrage nach CSPM-Lösungen, die Arbeitslasten kontinuierlich überwachen, Richtlinien durchsetzen und Compliance in der öffentlichen Cloud aufrechterhalten können, weiterhin stark bleiben wird.

Hybride CloudEs wird erwartet, dass das Unternehmen im gesamten Prognosezeitraum die höchste CAGR im CSPM-Markt verzeichnen wird. Da immer mehr Unternehmen Hybrid-Cloud-Funktionen nutzen, um die Infrastruktur vor Ort aufrechtzuerhalten und gleichzeitig auf öffentliche und private Cloud-Dienste zuzugreifen, wird die Verwaltung von Sicherheit und Compliance in diesen verschiedenen Umgebungen immer komplexer. Diese Komplexität führt zu einem wachsenden Bedarf an fortschrittlichen CSPM-Lösungen, die sowohl in modernen Cloud-nativen als auch in Legacy-Systemen Transparenz, Risikomanagement und Behebung bieten können.

Nach Enterprise Type Insights

Das Segment der Großunternehmen wird aufgrund seiner Angebotsfähigkeit dominierenKontinuierliche Sichtbarkeit

Je nach Unternehmenstyp ist der Markt in kleine und mittlere Unternehmen (KMU) und große Unternehmen unterteilt.

Es wird erwartet, dass große Unternehmen den Cloud-Sicherheitsmarkt dominieren und im Jahr 2026 weltweit 74,20 % zum Posture Management (CSPM)-Markt beitragen und im Prognosezeitraum den höchsten Marktanteil halten werden. Dies ist auf ihre komplexen und teuren IT-Stacks zurückzuführen, die sich über mehrere Cloud-Plattformen erstrecken und die sie den größten Sicherheits- und Compliance-Risiken aussetzen. Große Unternehmen verfügen in der Regel auch über größere Budgets und dedizierte Sicherheitsteams, sodass sie umfassende CSPM-Lösungen nutzen können, die kontinuierliche Transparenz, automatisierte Bedrohungserkennung, Behebung in Echtzeit und Alarmierung bieten.

Das Segment der kleinen und mittleren Unternehmen (KMU) wird voraussichtlich mit der höchsten CAGR im CSPM-Markt wachsen. Schnelldigitale TransformationBei KMU führt in Verbindung mit der zunehmenden Nutzung von Public Cloud-, Hybrid Cloud- und SaaS-Anwendungen ein starker Bedarf an wirtschaftlichen Cloud-Sicherheitslösungen.

Von Cloud Model Insights

IaaS-Segment wird aufgrund von dominierenDie zunehmende Abhängigkeit von Unternehmen von einer skalierbaren Cloud-Infrastruktur

Auf Basis des Cloud-Modells wird der Markt in Infrastructure as a Service (IaaS), Platform as a Service (PaaS) und Software as a Service (SaaS) unterteilt.

Es wird erwartet, dass das Segment Infrastructure as a Service (IaaS) den größten Marktanteil im Cloud Security Posture Management (CSPM)-Markt halten wird. Die Dominanz ist darauf zurückzuführen, dass Unternehmen zunehmend auf eine skalierbare Cloud-Infrastruktur angewiesen sind, um geschäftskritische Anwendungen zu unterstützen und datenintensive Arbeitslasten zu verwalten.

Software as a Service (SaaS)wird im Prognosezeitraum voraussichtlich die größte CAGR im CSPM-Markt verzeichnen. Da sich die digitale Transformation in allen Unternehmen beschleunigt und die Abhängigkeit von SaaS-Anwendungen für Produktivität, Zusammenarbeit und Geschäftsabläufe immer stärker wird, oft ohne realisierbare Alternativen, stehen Unternehmen vor größeren Herausforderungen im Zusammenhang mit Datensicherheit, Zugriffskontrolle und Sichtbarkeitsproblemen.

Nach vertikalen Einblicken in die Branche

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

BFSI-Segment liegt aufgrund der zunehmenden Nutzung der Cloud-Infrastruktur an der Spitze

Auf der Grundlage der Branchenvertikale ist der Markt in BFSI, Einzelhandel, Gesundheitswesen, IT und Telekommunikation, Regierung, Fertigung und andere unterteilt.

Es wird erwartet, dass das Segment Banken, Finanzdienstleistungen und Versicherungen (BFSI) den größten Anteil am CSPM-Markt behält. Finanzinstitute verarbeiten eine erhebliche Menge sensibler Daten und agieren innerhalb streng regulierter Compliance-Rahmenwerke (PCI-DSS, DSGVO und SOX). Die fortschreitende Einführung von Cloud-Infrastrukturen fürdigitales Banking, mobile Dienste und Echtzeit-Transaktionsverarbeitung haben die Notwendigkeit erhöht, Cloud-Umgebungen vor Fehlkonfigurationen, unbefugtem Zugriff und Datenlecks zu schützen.

Das Gesundheitssegment wird voraussichtlich mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) im CSPM-Markt wachsen. Die Einführung der Cloud im Gesundheitswesen wird durch die schnelle Digitalisierung von Diensten, die zunehmende Nutzung elektronischer Gesundheitsakten (EHRs) und die Nutzung von Telegesundheitsplattformen vorangetrieben

REGIONALER AUSBLICK AUF DEN CLOUD-SICHERHEIT-POSTURE-MANAGEMENT-MARKT

Nordamerika

North America Cloud Security Posture Management Market Size, 2025 USD Billion

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika trug im Jahr 2025 etwa 1,13 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 36,10 % entspricht, und wird im Jahr 2026 voraussichtlich 1,36 Milliarden US-Dollar erreichen. Nordamerika hält aufgrund seiner beispiellosen digitalen Reife, der sich entwickelnden Cyber-Risikoprofile und der aggressiven Cloud-First-Strategien bei Unternehmen den Großteil des Marktanteils im Cloud Security Posture Management.

In der Region gibt es die meisten globalen Unternehmen, Technologieunternehmen und Cloud-Dienstanbieter, darunter Amazon Web Services (AWS), Microsoft Azure und Google Cloud, die eine ausgereifte und konzentrierte Cloud-Landschaft aufgebaut haben. Da Unternehmen aller Branchen zunehmend dazu übergehen, mehrere Clouds und Hybrid-Clouds zu betreiben, wird CSPM zu einem Muss für neue und fortschrittliche automatisierte Sicherheitslösungen, die Transparenz, Kontrolle und Risikolage wahren.

In Nordamerika ist neben der allgemeinen technologischen Gesundheit auch das regulatorische Umfeld viel strenger als in jeder anderen Region. Es gibt Gesetze wie den Health Insurance Portability and Accountability Act (HIPAA), den Gramm-Leach-Bliley Act (GLBA), den California Consumer Privacy Act (CCPA) und den Sarbanes-Oxley Act (SOX), die strenge Anforderungen an Datenschutz, Privatsphäre und betriebliche Transparenz stellen.

Die USA dominieren den CSPM-Markt aufgrund ihrer fortschrittlichen digitalen Infrastruktur und der weit verbreiteten Nutzung öffentlicher und hybrider Clouds. Mit der zunehmenden Zahl groß angelegter Cybervorfälle ist das Bewusstsein für die Cloud-Risikolage und die automatisierte Sicherheitsüberwachung weiter gestiegen. Der US-Markt soll bis 2026 ein Volumen von 1,14 Milliarden US-Dollar erreichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Südamerika

Der südamerikanische CSPM-Markt wächst mit einer langsamen, aber stetigen jährlichen Wachstumsrate, da die besonderen Herausforderungen der Region einen anderen Zeitrahmen für die Einführung schaffen als andere Märkte. Während viele Unternehmen digitale Transformationsstrategien umsetzen, zögern viele aufgrund der wirtschaftlichen Unsicherheit und der Einschränkungen der alten Infrastruktur in Teilen der Region weiterhin, vollständig in die Cloud zu migrieren.

Die Region weist eine interessante Dichotomie auf; Technisch versierte Unternehmen in Brasilien, Argentinien und Chile führen schnell Cloud-Sicherheitslösungen ein, doch viele Organisationen priorisieren immer nochCybersicherheitInvestitionen gegenüber CSPM-spezifischen Tools. Darüber hinaus unterstützt auch die jüngste Zusammenarbeit in der Region diesen Trend. Zum Beispiel,

- InDezember 2023,Upwind, ein Cloud-Sicherheitsanbieter, der ein laufzeitbasiertes CNAPP (einschließlich CSPM, CIEM, CWPP und mehr) anbietet, hat sich mit RealCloud, einem führenden lateinamerikanischen Technologielösungsunternehmen, zusammengetan, um fortschrittliche Cloud-Sicherheitsfunktionen nach Lateinamerika zu bringen.

Europa

Im Jahr 2025 belief sich der europäische Markt auf 1 Milliarde US-Dollar, was 31,90 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 1,22 Milliarden US-Dollar wachsen. Aufgrund regulatorischer, technologischer und marktbedingter Faktoren wird erwartet, dass Europa ein deutliches Wachstum auf dem Markt für Cloud Security Posture Management (CSPM) verzeichnen wird. Die Durchsetzung der DSGVO und der NIS2-Richtlinie, die beide strenge Cloud-basierte Verpflichtungen vorschreiben, hat Unternehmen dazu veranlasst, nach gesicherten Cloud-Sicherheitsfunktionen zu suchen, um eine robuste CSPM-Durchsetzung zu bestätigen. Zum Beispiel,

- InOktober 2024,Die Europäische Kommission hat im Rahmen der NIS2-Richtlinie neue Cybersicherheitsvorschriften verabschiedet, die strengere Anforderungen an das Risikomanagement und die Meldung von Vorfällen vorschreibenCloud-ComputingAnbieter, Rechenzentren und digitale Plattformen. Diese Regeln erfordern faktisch CSPM-ähnliche Kontrollen und verpflichten Unternehmen, „erhebliche Vorfälle“ den nationalen Behörden zu melden, um die Widerstandsfähigkeit kritischer EU-Infrastrukturen zu verbessern.

Die zunehmende Entwicklung hin zu Multi-Cloud- und Hybrid-Cloud-Funktionen aufgrund von Initiativen wie GAIA-X und der EU-Cloud-Strategie unterstreicht die Bedeutung der Bereitstellung automatisierter Funktionen zur Verwaltung des Sicherheitsstatus. Wachsende Bedrohungen, darunter falsch konfigurierter Cloud-Speicher, zunehmende Ransomware-Angriffe und wachsende Komplexität in Multi-Cloud-Umgebungen, beschleunigen insgesamt diese Marktdynamik. Der britische Markt wird bis 2026 voraussichtlich 0,26 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,32 Milliarden US-Dollar erreichen wird.

Naher Osten und Afrika

Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 0,28 Milliarden US-Dollar und trug damit 9,00 % zum weltweiten Marktumsatz bei. Im Jahr 2026 wird ein Wachstum auf 0,33 Milliarden US-Dollar prognostiziert. Der Markt im Nahen Osten und in Afrika wird aufgrund der einzigartigen regionalen Dynamik voraussichtlich mit einer stetigen jährlichen Wachstumsrate wachsen. Im Gegensatz zu anderen Märkten wird die Einführung von CSPM weitgehend durch beispiellose digitale Transformationsprojekte wie NEOM und groß angelegte Smart-Projekte vorangetrieben, die sehr spezifische Cloud-Sicherheitsanforderungen schaffen.

Da Unternehmen im gesamten MEA-Raum von der traditionellen IT-Infrastruktur auf Cloud-native Systeme umsteigen, entsteht der Bedarf an innovativen CSPM-Lösungen bereits zu Beginn der Implementierung. Geopolitische und gesellschaftliche Spannungen sowie der Energie- und Finanzsektor treiben den Bedarf an Cybersicherheit über die Compliance hinaus. Die Region zeichnet sich durch eine Mischung aus globalen Cloud-Anbietern und aufstrebenden lokalen Plattformen aus, was zu unterschiedlichen Umgebungen führt, in denen sich CSPM an unterschiedliche Ressourcenzuweisungen und Bereitstellungsskalen anpassen muss. Diese Treiber tragen zu einem einzigartigen, schnellen Wachstumsmuster für die Einführung von CSPM im gesamten MEA bei.

Lateinamerika

Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 0,11 Milliarden US-Dollar, was 3,40 % des Weltmarktanteils entspricht, und wird voraussichtlich im Jahr 2026 0,12 Milliarden US-Dollar erreichen.

Asien-Pazifik

Die Region Asien-Pazifik eroberte im Jahr 2025 19,60 % des Weltmarktes und generierte einen Umsatz von 0,62 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,74 Milliarden US-Dollar prognostiziert. Die Region Asien-Pazifik wird aufgrund der schnellen digitalen Transformation, der zunehmenden Cloud-Einführung und der sich entwickelnden Cyberangriffe voraussichtlich die höchste CAGR verzeichnen. Staatliche Vorschriften in der gesamten Region schreiben außerdem strengere Datenschutzgesetze vor (z. B. PDPA in Singapur, PDPB in Indien und Datensicherheitsgesetz in China), die Unternehmen unter Druck setzen, ihre Cloud-Sicherheit zu verbessern. Der japanische Markt soll bis 2026 ein Volumen von 0,11 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,30 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,19 Milliarden US-Dollar erreichen.

Der rasante Aufstieg von KMU und Start-ups, die Cloud-native Technologien nutzen, bietet enorme Möglichkeiten für das Sicherheitsmanagement. Darüber hinaus hat das stark gestiegene Bewusstsein für Cyberangriffe – Ransomware, Sicherheitsverletzungen und Angriffe auf die Lieferkette – Unternehmen dazu ermutigt, in KI-gesteuerte CSPM-Tools zu investieren. Strategische Partnerschaften und der Ausbau der größten CSPM-Akteure, die mit lokalen Cloud-Anbietern zusammenarbeiten, verbessern das Wachstum des Marktes. Zum Beispiel,

- InApril 2025,CloudDefense.AI gab eine strategische Partnerschaft mit Wipro bekannt, um fortschrittliche Cloud-native Sicherheitslösungen bereitzustellen und dabei die globale Beratungskompetenz von Wipro mit den CNAPP-Funktionen (Cloud-Native Application Protection Platform) von CloudDefense.AI zu kombinieren. Ziel der Zusammenarbeit ist es, Unternehmen eine einheitliche Bedrohungserkennung, Compliance-Automatisierung und KI-gesteuerte Risikopriorisierung für Cloud-Umgebungen zu bieten.

Wettbewerbslandschaft

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Marktteilnehmer gehen ständig strategische Allianzen ein, um ihre Angebote zu verbessern

Top-CSPM-Anbieter investieren aggressiv in KI-gesteuerte Risikopriorisierung, Multi-Cloud-Transparenz und automatisierte Behebung, um auf dem sich schnell entwickelnden Cloud-Sicherheitsmarkt wettbewerbsfähig zu bleiben. Angesichts der zunehmenden Einführung cloudnativer Technologien und strengerer Compliance-Anforderungen konzentrieren sich Unternehmen auf strategische Akquisitionen, Technologiepartnerschaften und Plattformkonsolidierung, um ihre Angebote zu verbessern. Fusionen, Ökosystemintegrationen und Innovationen in Bereichen wie agentenlosem Scannen, IaC-Sicherheit und Bedrohungsmanagement bleiben von entscheidender Bedeutung, da Anbieter um die Bereitstellung umfassender, skalierbarer Lösungen konkurrieren, mit denen Cloud-Fehlkonfigurationen entschärft und neuen Angriffsvektoren entgegengewirkt werden kann.

Hauptakteure auf dem Cloud Security Posture Management-Markt

Check Point Software Technologies, Cloudflare, CrowdStrike, McAfee, Palo Alto Networks, NetApp und Qualys sind die Hauptakteure auf dem Markt.

Lange Liste der untersuchten Unternehmen

- Check Point Software Technologies Ltd. (Israel)

- Cloudflare, Inc. (USA)

- CrowdStrike(UNS.)

- McAfee, LLC (USA)

- Microsoft Corporation (USA)

- NetApp, Inc. (USA)

- Palo Alto Networks(UNS.)

- Qualys, Inc.(UNS.)

- Lookout, Inc. (USA)

- SentinelOne(UNS.)

- Sophos Ltd(VEREINIGTES KÖNIGREICH.)

…und mehr

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2024:Kondukto wurde in Microsoft Azure Defender for Cloud integriert und erweitert so seine CSPM-Funktionen für Hybrid- und Multi-Cloud-Umgebungen. Die Plattform bietet ein einheitliches Schwachstellenmanagement für Azure, AWS und GCP und ist über den Azure Marketplace verfügbar. Darüber hinaus hat Kondukto kntrl mitentwickelt, ein Open-Source-eBPF-basiertes Tool zum Schutz von CI/CD-Pipelines vor Angriffen auf die Lieferkette.

- April 2024:IONIX hat seine Attack Surface Management-Plattform mit Cloud Cross-View (CCV) erweitert und bietet einheitliche Transparenz über Cloud- (AWS/Azure/GCP) und On-Premise-Umgebungen hinweg, um CSPM-Blindspots zu beseitigen. Die Lösung korreliert interne Cloud-Asset-Daten mit externer Risikoexposition, identifiziert Schatten-IT, Fehlkonfigurationen und Schwachstellen in der Lieferkette und validiert gleichzeitig CSPM-Ergebnisse durch Exploit-Simulation.

- Juni 2023:Check Point und TELUS haben sich zusammengetan, um TELUS Management CSPM in Kanada einzuführen und Echtzeitüberwachung, automatisierte Bedrohungserkennung und Compliance-Berichte für Standards wie PCI DSS und HIPAA bereitzustellen. Basierend auf der KI-gesteuerten Bedrohungsprävention von Check Point hilft die Lösung Unternehmen dabei, Cloud-Umgebungen zu sichern und gleichzeitig die Einhaltung gesetzlicher Vorschriften sicherzustellen.

- Mai 2023:Aqua Security stellte Real-Time CSPM vor, eine Lösung der nächsten Generation, die kontinuierliche Transparenz und KI-gesteuerte Risikopriorisierung für Multi-Cloud-Umgebungen bietet. Im Gegensatz zu herkömmlichen Point-in-Time-Scans reduziert es den Lärm um 99 % und hilft Teams, sich auf kritische Bedrohungen zu konzentrieren. Die Lösung lässt sich in die CNAPP-Plattform von Aqua integrieren und verknüpft Cloud-Risiken mit Code-Repositorys für eine schnellere Behebung.

- Januar 2023:Mondoo führte ein neues offenes CSPM-Tool ein, das Security-as-Code-Prinzipien nutzt, um Teams bei der Sicherung von AWS-, GCP-, Azure- und VMware-Umgebungen zu unterstützen. Die Lösung bietet über 100 Richtlinien und über 4.200 Prüfungen, einschließlich CIS-Benchmarks, mit CI/CD-Integration für Tests vor der Produktion.

INVESTITIONSANALYSE UND CHANCEN

Der CSPM-Markt bietet ein wachstumsstarkes Investitionspotenzial, das durch die beschleunigte Cloud-Einführung, steigende Verstöße im Zusammenhang mit Fehlkonfigurationen und strenge Regulierungsvorschriften wie NIST CSF 2.0 und ISO 27001:2022 gefördert wird. Diese Nachfrage führt zu starken Marktchancen für Anbieter, die KI-gesteuerte Plattformen mit Funktionen wie kontinuierlicher Compliance-Überwachung, Multi-Cloud-Transparenz und automatisierter Behebung anbieten, insbesondere in risikoreichen, regulierten Sektoren wie Finanzdienstleistungen, Gesundheitswesen und Regierung.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von24,20 %von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente

Nach Bereitstellungsmodus

Nach Unternehmenstyp

Nach Cloud-Modell

Nach Branche vertikal

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

• Check Point Software Technologies Ltd. (Israel) • Cloudflare, Inc. (USA) • CrowdStrike (USA) • McAfee, LLC (USA) • Microsoft Corporation (USA) • NetApp, Inc. (USA) • Palo Alto Networks (USA) • Qualys, Inc. (USA) • Lookout, Inc. (USA) • SentinelOne (USA) • Sophos Ltd (Großbritannien) |

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 21,31 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 3,14 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 24,20 % wachsen.

Nach Branchen betrachtet dürfte das BFSI-Segment den höchsten Marktanteil halten.

Die Einhaltung gesetzlicher Vorschriften und Datenschutzanforderungen ist ein Schlüsselfaktor für das Marktwachstum.

Check Point Software Technologies Ltd., Cloudflare, Inc., CrowdStrike, McAfee, LLC, Microsoft Corporation, NetApp, Inc. sind die Top-Player auf dem Markt.

Nordamerika hält den höchsten Marktanteil.

Nach dem Cloud-Modell dürfte Software as a Service (SaaS) im Prognosezeitraum die höchste CAGR aufweisen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf