Marktgröße, Anteil und Branchenanalyse für kohlenstoffnegative Baustoffe, nach Materialtyp (Naturfasern und holzbasierte Materialien, CO₂-mineralisierte Materialien, mit Biokohle angereicherte Materialien und andere), nach Endverwendung (Wohn-, Gewerbe- und Industriebereich) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für kohlenstoffnegative Baustoffe

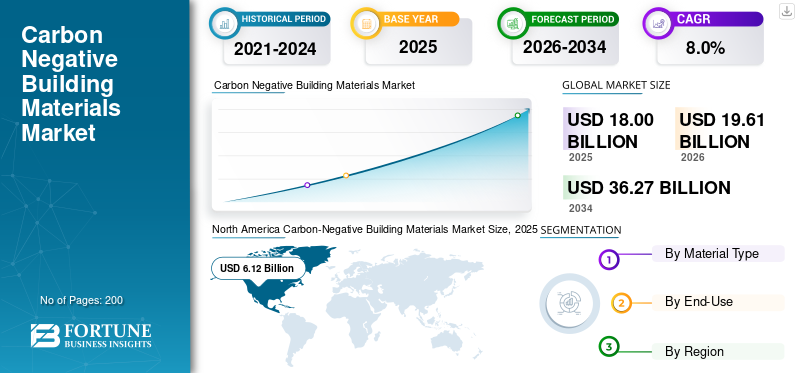

Die globale Marktgröße für kohlenstoffnegative Baustoffe wurde im Jahr 2025 auf 18,00 Milliarden US-Dollar geschätzt. Der Markt soll von 19,61 Milliarden US-Dollar im Jahr 2026 auf 36,27 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,0 % aufweisen.

Der Markt umfasst eine Reihe von Baumaterialien, die dazu bestimmt sind, mehr Kohlendioxid zu speichern, zu absorbieren oder dauerhaft zu binden, als bei ihrer Herstellung und Verwendung freigesetzt wird. Der Markt umfasst wichtige Materialtypen wie CO₂-mineralisierte Materialien, Naturfasern und Holzwerkstoffe.Pflanzenkohle-verbesserte Materialien und andere kohlenstoffarme Gebäudelösungen, die für die Reduzierung des Kohlenstoffgehalts geschätzt werden und gleichzeitig Haltbarkeit, strukturelle Leistung, Isolationseffizienz und nachhaltige Bauziele unterstützen. Diese Materialien werden zunehmend im Wohn-, Gewerbe- und Industriebau eingesetzt, wo Entwickler, Bauherren und politische Entscheidungsträger größeren Wert auf emissionsarme und klimapositive Baupraktiken legen. Die steigende Nachfrage nach umweltfreundlichen Gebäuden, strengere CO2-Reduktionsziele und das wachsende Interesse an der Messung des verkörperten Kohlenstoffs treiben das Marktwachstum voran.

Zu den wichtigsten Marktteilnehmern zählen Plantd, Inc., Louisiana-Pacific Corporation, Blue Planet Systems, TimberHP und ThermaCork. Ihre Wettbewerbsposition wird durch ein starkes Portfolio an umweltfreundlichen Materialien, Zugang zu erneuerbaren oder kohlenstoffbindenden Rohstoffen, fortschrittlichen Fertigungskapazitäten und einer zunehmenden Ausrichtung auf die Nachfrage nach kohlenstoffarmen Baulösungen für Wohn-, Gewerbe- und Industriegebäude gestützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für CO2-negative Baustoffe

Wachsender Fokus auf die Reduzierung des verkörperten Kohlenstoffs in Baumaterialien

Einer der wichtigsten Trends auf dem Markt ist der wachsende Fokus auf die Reduzierung des CO2-Ausstoßes bei Gebäude- und Infrastrukturprojekten. Entwickler, Architekten und Baustoffhersteller suchen zunehmend nach recycelten Materialien, die Kohlenstoff speichern, erneuerbare Rohstoffe verwenden oder Technologien zur Kohlenstoffabscheidung integrieren können und gleichzeitig die Leistungsanforderungen an Festigkeit, Haltbarkeit, Isolierung und Designflexibilität erfüllen. Infolgedessen erweitern Lieferanten ihr Angebot an kohlenstoffnegativen Materialien wie CO₂-mineralisierte Zuschlagstoffe und Betonprodukte, Platten auf Naturfaser- und Holzbasis, mit Pflanzenkohle angereicherte Materialien, Isolierungen auf Korkbasis und andere kohlenstoffarme Baulösungen. Der Trend wird immer stärker, da Green-Building-Standards, Nachhaltigkeitsziele von Unternehmen und Dekarbonisierungsziele des öffentlichen Sektors die Bauakteure dazu zwingen, den betrieblichen Energieverbrauch und die CO2-Neutralität der in Gebäuden verwendeten Materialien zu berücksichtigen.

- Nach Angaben des World Green Building Council sind Materialien und Konstruktion für etwa 11 % der weltweiten energiebedingten Kohlenstoffemissionen verantwortlich, was den wachsenden Fokus auf die Reduzierung des Kohlenstoffgehalts bei Baumaterialien unterstützt.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigender Wohnungsbau und Nachfrage nach grünem Wohnraum unterstützen das Marktwachstum

Der Haupttreiber des Marktwachstums für CO2-negative Baustoffe ist die steigende Nachfrage nachnachhaltige Materialienim Wohnungsbau. Hausbauer, Entwickler und Hausbesitzer konzentrieren sich zunehmend auf Materialien, die den Kohlenstoffgehalt reduzieren und gleichzeitig die Energieeffizienz, den Innenraumkomfort, die Haltbarkeit und die langfristige Gebäudeleistung verbessern können. Eine zusätzliche Unterstützungsebene ergibt sich aus der wachsenden Nachfrage nach grünen Häusern, energieeffizientem Wohnraum und klimabewussten Wohnsiedlungen. Da für Wohngebäude große Mengen an Bauplatten, Isoliermaterialien, Fußböden, Wandsystemen und Außenbauprodukten erforderlich sind, wird die Verwendung von CO2-negativen Materialien immer wichtiger, um den gesamten CO2-Fußabdruck des Wohnungsbaus zu reduzieren.

- Nach Angaben des US-Energieministeriums ist die Reduzierung des Kohlenstoffs wichtig für kohlenstoffarme Neubauten, da Baumaterialien wie Beton, Stahl, Bauholz und Glas die Hauptquellen für Kohlenstoff in Gebäuden sind.

MARKTBEGRENZUNGEN

Hohe Produktionskosten und begrenzter kommerzieller Maßstab können das breitere Marktwachstum bremsen

Aufgrund der höheren Produktionskosten und des begrenzten kommerziellen Umfangs vieler kohlenstoffnegativer Materialtechnologien ist der Markt mit erheblichen Einschränkungen konfrontiert. Produkte wie CO₂-mineralisierte Materialien, Naturfaser- und Holzwerkstoffe, mit Pflanzenkohle angereicherte Materialien und andere kohlenstoffarme Baulösungen erfordern häufig spezielle Rohstoffe, fortschrittliche Verarbeitungsmethoden, Zertifizierungsunterstützung und kontrollierte Herstellungssysteme. Da diese Materialien im Wohn-, Gewerbe- und Industriebau verwendet werden, bleibt die Kostenwettbewerbsfähigkeit für eine breitere Akzeptanz wichtig.

- Laut der Asiatischen Entwicklungsbank gehören zu den größten Herausforderungen bei der Umsetzung umweltfreundlicher Gebäude der Zugang zu Baumaterialien und qualifizierten Arbeitskräften, gefolgt von den hohen Kosten für kohlenstoffarmes Bauen.

MARKTCHANCEN

Ausbau von Green Building- und öffentlichen Infrastrukturprojekten zur Schaffung von Marktchancen

Eine der wichtigsten Chancen auf dem Markt ist der zunehmende Einsatz kohlenstoffarmer Materialien in umweltfreundlichen Bau- und Infrastrukturprojekten. Kohlenstoffnegative Materialien wie kohlenstoffnegativer Beton und Zuschlagstoffe, Naturfaser- und Holzplatten, mit Pflanzenkohle angereicherte Materialien, Korkisolierung und andere kohlenstoffspeichernde Bauprodukte gewinnen an Bedeutung, da Bauherren nach Möglichkeiten suchen, die Treibhausgasemissionen zu reduzieren und gleichzeitig Festigkeit, Dämmleistung, Haltbarkeit und Designflexibilität beizubehalten. Da Regierungen, Entwickler und Bauunternehmen weiterhin in nachhaltigen Wohnungsbau, Gewerbebauten, öffentliche Infrastruktur und energieeffiziente Renovierungsprojekte investieren, wird erwartet, dass die Nachfrage nach Materialien mit geringeren Lebenszyklusemissionen steigt.

- Nach Angaben des World Green Building Council sollten bis 2030 alle neuen Gebäude, Infrastrukturen und Renovierungen einen um mindestens 40 % geringeren Kohlenstoffgehalt aufweisen, was Möglichkeiten für kohlenstoffarme und kohlenstoffnegative Baumaterialien fördert.

HERAUSFORDERUNGEN DES MARKTES

Das Ausbalancieren von Leistung, Zertifizierung und Kosten kann zu Herausforderungen für das Marktwachstum führen

Der Materialmarkt steht vor der zentralen Herausforderung, Materialleistung, Zertifizierungsanforderungen und Kosteneffizienz im gesamten Bausektor in Einklang zu bringen. Diese Materialien werden in Wohn-, Gewerbe- und Industriegebäuden verwendet, wo Käufer zuverlässige Festigkeit, Haltbarkeit und Zuverlässigkeit benötigen.IsolierungLeistung, Feuerbeständigkeit, Feuchtigkeitsbeständigkeit und langfristige Lebensdauer. Die Herausforderung wird bei preissensiblen Bauprojekten noch größer, bei denen Bauherren und Entwickler eine zuverlässige Versorgung, normkonforme Leistung, einfache Installation und wettbewerbsfähige Preise im kommerziellen Maßstab erwarten.

- Laut Lendlease gehören zu den Hindernissen für kohlenstoffnegative Baumaterialien wirtschaftliche Hindernisse, technische und Leistungsbarrieren, Standards, Spezifikationen und die Notwendigkeit, kohlenstoffarme Leistungsanforderungen für Bauprodukte zu definieren.

Segmentierungsanalyse

Nach Materialtyp

Breiter Einsatz in Struktur- und Dämmanwendungen zur Unterstützung der Dominanz des Segments Naturfasern und holzbasierte Materialien

Basierend auf der Materialart ist der Markt in Naturfaser- und Holzmaterialien, CO₂-mineralisierte Materialien, mit Pflanzenkohle angereicherte Materialien und andere unterteilt.

Das Segment der Naturfaser- und Holzwerkstoffe hält den größten Marktanteil an kohlenstoffnegativen Baumaterialien aufgrund seiner breiten Verfügbarkeit, etablierten Verwendung im Bauwesen und seines starken Potenzials zur Kohlenstoffspeicherung. Ihr Einsatz findet besonders häufig im Wohn-, Gewerbe- und Industriebau statt, wo Bauherren kohlenstoffärmere Alternativen für Paneele, Isolierungen, Wandsysteme, Fußböden, Dächer und Strukturkomponenten benötigen. Die starke Nachfrage nach erneuerbaren, leichten und kohlenstoffarmen Materialien stützt weiterhin die Dominanz des Segments.

- Nach Angaben des American Wood Council bestehen Holzprodukte zu etwa 50 % aus Kohlenstoff, und der während des Baumwachstums absorbierte Kohlenstoff bleibt während der Nutzung im Baumaterial gespeichert. Dies unterstützt die Dominanz von Naturfaser- und Holzwerkstoffen im CO2-negativen Bauen.

Das Segment CO₂-mineralisierte Materialien wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,7 % wachsen.

Nach Endverwendung

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Wohnsegment war im Jahr 2025 Marktführer mit umfangreichem Einsatz nachhaltiger Materialien bei Renovierung und Wohnbau

Im Hinblick auf die Endnutzung wird der Markt in Wohn-, Gewerbe- und Industriebereiche unterteilt.

Das Wohnsegment hielt im Jahr 2025 den größten Marktanteil, unterstützt durch den breiten Einsatz nachhaltiger Materialien in den Bereichen Wohnen, Renovierung, Isolierung, Wandsysteme, Dächer, Bodenbeläge und strukturelle Anwendungen. Kohlenstoffnegative Baumaterialien werden in diesem Segment zunehmend bevorzugt, da für den Wohnungsbau Materialien erforderlich sind, die den Kohlenstoffgehalt reduzieren und gleichzeitig Haltbarkeit, Komfort, Wärmedämmung und langfristige Energieeffizienz unterstützen können. Die starke Nachfrage nach nachhaltigen Häusern, die zunehmende Verbreitung von Holz- und Naturfasermaterialien und die zunehmende Konzentration auf kohlenstoffarme Bauweisen unterstützen weiterhin die Dominanz des Wohnsegments.

- Laut GlobalABC/IEA 2019 Global Status Report waren Wohngebäude für mehr als 70 % des weltweiten Endenergieverbrauchs in Gebäuden verantwortlich, was die Bedeutung des Wohnungsbaus für die Einführung kohlenstoffarmer und kohlenstoffnegativer Baumaterialien unterstreicht.

Das kommerzielle Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,2 % wachsen.

Regionaler Ausblick für den Markt für kohlenstoffnegative Baustoffe

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Carbon-Negative Building Materials Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2024 hatte Nordamerika mit einem Wert von 5,55 Milliarden US-Dollar den größten Marktanteil und war auch im Jahr 2025 mit einer Bewertung von 6,12 Milliarden US-Dollar führend. Die Region profitiert von der starken Einführung umweltfreundlicher Gebäude, fortschrittlichen Baumaterialinnovationen, der etablierten Verwendung holzbasierter Bauprodukte und einem wachsenden Fokus auf die Reduzierung des Kohlenstoffs im Wohn-, Gewerbe- und Industriebau. Kohlenstoffnegative Materialien werden zunehmend in Bauplatten, Dämmmaterialien, Wandsystemen usw. verwendet.Bodenbelag, Dächer, Betonalternativen und andere kohlenstoffarme Bauanwendungen, die alle an Bedeutung gewinnen, da Bauherren und Entwickler auf nachhaltige Baupraktiken umsteigen.

US-Markt für kohlenstoffnegative Baustoffe

Der US-Markt soll bis 2026 ein Volumen von 5,74 Milliarden US-Dollar erreichen. Die USA bleiben das größte Nachfragezentrum der Region, unterstützt durch eine starke Wohnungsbauaktivität, die zunehmende Verwendung CO2-negativer Materialien und den zunehmenden Einsatz nachhaltiger Materialien in Wohnhäusern, Gewerbegebäuden und Infrastrukturprojekten. Die Produktnachfrage wird durch den zunehmenden Fokus des Landes auf die Reduzierung des CO2-Ausstoßes, energieeffizientes Wohnen, Massivholzbauweise, biobasierte Materialien und kohlenstoffspeichernde Bauprodukte weiter unterstützt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Für den europäischen Markt wird in den kommenden Jahren ein stetiges Wachstum erwartet. Der regionale Markt soll bis 2026 eine Marktbewertung von 6,25 Milliarden US-Dollar erreichen und im Prognosezeitraum stabil wachsen. Das Marktwachstum wird durch die steigende Nachfrage nach kohlenstoffarmen Baumaterialien in Wohn-, Gewerbe- und Industriegebäuden unterstützt, bei denen Entwickler und Bauherren mehr Wert auf die Reduzierung des Kohlenstoffs, die Verbesserung der Energieeffizienz und das Erreichen von Nachhaltigkeitszielen legen.

Britischer Markt für kohlenstoffnegative Baumaterialien

Schätzungen zufolge wird der britische Markt im Jahr 2026 einen Wert von rund 1,31 Milliarden US-Dollar erreichen, was etwa 20,9 % des regionalen Umsatzes ausmacht.

Deutschlands Markt für CO2-negative Baustoffe

Schätzungen zufolge wird der deutsche Markt im Jahr 2026 einen Wert von rund 1,50 Milliarden US-Dollar erreichen, was etwa 24,0 % des regionalen Umsatzes ausmacht.

Asien-Pazifik

Der asiatisch-pazifische Raum ist nach wie vor ein aufstrebender Markt mit großem Potenzial, der durch steigende Bautätigkeit, schnelle Stadtentwicklung und zunehmende Aufmerksamkeit für nachhaltige Baupraktiken unterstützt wird. Es wird erwartet, dass Länder wie China, Indien, Japan, Südkorea und südostasiatische Volkswirtschaften stetige Chancen schaffen, da die Infrastrukturentwicklung, die Nachfrage nach Wohnraum, Programme für umweltfreundliches Bauen und eine klimaorientierte Baupolitik weiter an Dynamik gewinnen.

Markt für kohlenstoffnegative Baustoffe in China

Angesichts des bedeutenden Beitrags des asiatisch-pazifischen Raums und der Dominanz Chinas in der Region wird geschätzt, dass der chinesische Markt im Jahr 2026 einen Wert von rund 1,72 Milliarden US-Dollar erreichen wird, was etwa 35,0 % des regionalen Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Die Märkte Lateinamerikas sowie des Nahen Ostens und Afrikas sind hinsichtlich der Bewertung relativ kleiner, bieten jedoch weiterhin erhebliche Wachstumsaussichten. Das Wachstum in Lateinamerika wird durch das steigende Interesse an nachhaltigem Bauen, umweltfreundlichem Wohnen und kohlenstoffarmen Baulösungen in Brasilien, Mexiko und anderen Entwicklungsländern unterstützt. Auch der Nahe Osten und Afrika weisen ein stetiges Potenzial auf, das durch die zunehmende Bautätigkeit, die Stadtentwicklung, Infrastrukturinvestitionen und die steigende Nachfrage unterstützt wirdenergieeffizientes GebäudeMaterialien. Länder im Golf-Kooperationsrat wie Saudi-Arabien und die Vereinigten Arabischen Emirate profitieren von groß angelegten Immobilien-, Smart-City- und nachhaltigkeitsorientierten Bauprojekten.

Markt für kohlenstoffnegative Baustoffe in Brasilien

Schätzungen zufolge wird der brasilianische Markt im Jahr 2026 einen Wert von 0,45 Milliarden US-Dollar erreichen, was etwa 45,9 % des regionalen Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Unternehmen legen Wert auf Materialinnovationen und Produkte mit Kohlenstoffvorteilen, um sich von der Konkurrenz abzuheben

Der Markt ist mäßig fragmentiert und der Wettbewerb wird von Unternehmen geprägt, die eine skalierbare Produktion, einen zuverlässigen Zugang zu erneuerbaren oder kohlenstoffbindenden Rohstoffen, eine starke Produktleistung und klare Nachhaltigkeitsnachweise kombinieren können. Der Wettbewerbsvorteil hängt von der Fähigkeit ab, Materialien zu liefern, die den Kohlenstoffgehalt reduzieren und gleichzeitig die Konstruktionsanforderungen an Festigkeit, Haltbarkeit, Isolierung, Brandverhalten, Feuchtigkeitsbeständigkeit und lange Lebensdauer erfüllen.

Wichtige Teilnehmer wie Plantd, Inc., Louisiana-Pacific Corporation, Blue Planet Systems, TimberHP und ThermaCork profitieren von differenzierten Materialtechnologien, nachhaltigen Produktportfolios und einer zunehmenden Ausrichtung auf die Nachfrage im Wohn-, Gewerbe- und Industriebau. Da sich der Wettbewerb weiter entwickelt, bevorzugt der Markt zunehmend Anbieter, die nachgewiesene CO2-Vorteile, gleichbleibende Materialqualität und skalierbare Versorgungslösungen bieten können.

LISTE DER WICHTIGSTEN CO2-NEGATIVEN BAUMATERIALUNTERNEHMEN IM PROFIL

- Partanna Global (USA)

- Prometheus Materials, Inc (USA)

- Plantd, Inc. (USA)

- Louisiana-Pacific Corporation(UNS.)

- Blue Planet Systems (USA)

- GreenJams(Indien)

- CarbonCraft (Indien)

- Hempitecture Inc. (USA)

- TimberHP (USA)

- ThermaCork (Portugal)

- Ricron-Panels (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2026:Prometheus Materials gab eine 10-jährige strategische Partnerschaft mit Green Stream Algae bekannt, um die Versorgung mit Mikroalgen und Biomineralien für die Skalierung seiner kohlenstoffarmen und kohlenstoffnegativen Zementtechnologie ProZERO sicherzustellen.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu den Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,0 % von 2026–2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Materialtyp, Endverwendung und Region |

| Nach Materialtyp |

|

| Nach Endverwendung |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 18,00 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 36,27 Milliarden US-Dollar erreichen wird.

Der Markt soll im Prognosezeitraum ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 8,0 % aufweisen.

Das Endverbrauchssegment für Privathaushalte war im Jahr 2025 marktführend.

Nordamerika hielt im Jahr 2025 den höchsten Marktanteil.

Die steigende Nachfrage nach kohlenstoffarmen und nachhaltigen Baumaterialien für Wohn-, Gewerbe- und Industriegebäude treibt das Marktwachstum voran.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf