Marktgröße, Anteil und Branchenanalyse für Datenübertragungsdienste, nach Diensttyp (Enterprise WAN, Mietleitungen, Wellenlängendienste, Wholesale-Konnektivität, verwaltetes SD-WAN und andere), nach Kundentyp (Großunternehmen, KMU, Netzbetreiber und ISPs und andere), nach Netzwerktyp (glasfaserbasierte Netzwerke, Wireless Backhaul und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

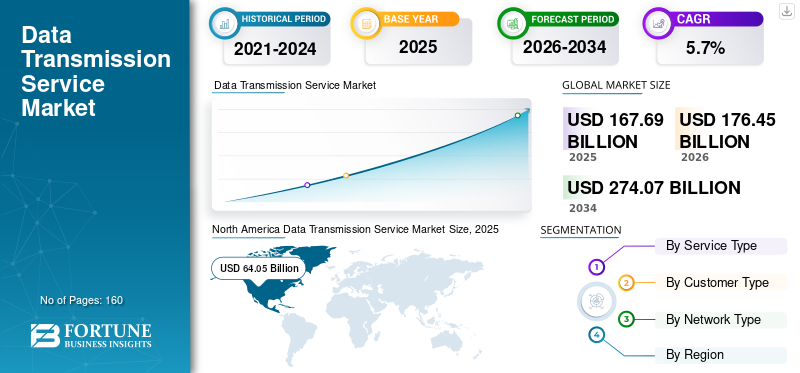

Die globale Marktgröße für Datenübertragungsdienste wurde im Jahr 2025 auf 167,69 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 176,45 Milliarden US-Dollar im Jahr 2026 auf 274,07 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,7 % aufweist. Nordamerika dominierte den globalen Markt für Datenübertragungsdienste mit einem Marktanteil von 38,2 % im Jahr 2025.

Der Markt verzeichnet ein stetiges Wachstum, angetrieben durch steigende Datenverkehrsvolumina und eine steigende Nachfrage nach zuverlässiger Hochgeschwindigkeitskonnektivität zwischen Unternehmen und Dienstanbietern. Unter Datenübertragungsdiensten versteht man Netzwerkdienste, die eine sichere und effiziente Übertragung von Daten über Weitverkehrsnetze ermöglichen.Rechenzentrenund Cloud-Umgebungen. Diese Dienste unterstützen kritische Geschäftsabläufe, indem sie nahtlose Kommunikation, geringe Latenz und hohe Datenverfügbarkeit über geografisch verteilte Infrastrukturen hinweg gewährleisten.

Der Markt wird außerdem durch die schnelle Einführung von Cloud Computing, den Ausbau von Rechenzentren und den fortlaufenden Einsatz fortschrittlicher Netzwerktechnologien wie glasfaserbasierter Infrastruktur und 5G unterstützt. Unternehmen aller Branchen verlassen sich zunehmend auf Datenübertragungsdienste, um Initiativen zur digitalen Transformation zu unterstützen, die betriebliche Effizienz zu steigern und datengesteuerte Echtzeitanwendungen zu ermöglichen.

Darüber hinaus konzentrieren sich wichtige Branchenakteure wie AT&T, Verizon, Lumen Technologies, BT Group und Tata Communications auf den Ausbau von Glasfasernetzen, die Verbesserung verwalteter Konnektivitätsangebote und die Stärkung der globalen Netzwerkreichweite, um den sich entwickelnden Konnektivitätsanforderungen von Unternehmen gerecht zu werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTTRENDS FÜR DATENÜBERTRAGUNGSDIENSTLEISTUNGEN

Die steigende Nachfrage nach Cloud- und Rechenzentrumsverbindungen ist ein wichtiger Markttrend

Die zunehmende Einführung von Cloud Computing und Rechenzentrums-Verbindungsdiensten hat sich als wichtiger Trend auf dem Markt herausgestellt. Unternehmen verteilen Arbeitslasten zunehmend auf mehrere Cloud-Umgebungen und Rechenzentren, was die Nachfrage nach Übertragungsdiensten mit hoher Kapazität und geringer Latenz steigert. Dieser Trend stärkt die Rolle verwalteter Unternehmenskonnektivitätslösungen bei der Unterstützung eines nahtlosen Datenflusses über geografisch verteilte Infrastrukturen hinweg.

- Google Cloud hat beispielsweise die wachsende Bedeutung leistungsstarker Netzwerkkonnektivität zur Unterstützung von Multi-Cloud- und Cloud-Umgebungen hervorgehobenHybrid-CloudArchitekturen für Unternehmenskunden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Wachsende Datenverkehrsvolumina beschleunigen das Marktwachstum

Der rasante Anstieg des weltweiten Datenverkehrs ist ein wesentlicher Treiber des Marktes für Datenübertragungsdienste. Die zunehmende Nutzung digitaler Plattformen, Video-Streaming, Unternehmensanwendungen und Echtzeit-Kommunikationstools stellt höhere Anforderungen an die Netzwerkkapazität und -zuverlässigkeit. Unternehmen und Dienstanbieter investieren zunehmend in fortschrittliche Datenübertragungsdienste, um eine konsistente Leistung und Netzwerkskalierbarkeit sicherzustellen.

- Cisco hat beispielsweise betont, dass der steigende Datenverbrauch in Unternehmens- und Verbrauchernetzwerken den Bedarf an einer kapazitätsstärkeren und widerstandsfähigeren Übertragungsinfrastruktur erhöht.

MARKTBEGRENZUNGEN

Hoher Infrastrukturinvestitionsbedarf zur Begrenzung der Marktexpansion

Hohe Kapitalinvestitionsanforderungen im Zusammenhang mit dem Aufbau und der Wartung einer fortschrittlichen Übertragungsinfrastruktur stellen eine erhebliche Hemmnis für das Marktwachstum dar. Der Einsatz glasfaserbasierter Netzwerke, Netzwerk-Upgrades und die laufende Wartung sind mit erheblichen Kosten verbunden, die die Serviceausweitung in bestimmten Regionen einschränken und kleinere Serviceanbieter einschränken können. Diese Herausforderungen können den Netzwerkausbau verlangsamen, insbesondere in Schwellenländern, in denen sich die Infrastrukturentwicklung noch weiterentwickelt.

- Zum Beispiel die InternationaleTelekommunikationUnion hat festgestellt, dass hohe Bereitstellungskosten weiterhin ein Hindernis für den Ausbau der Hochleistungs-Konnektivitätsinfrastruktur in Entwicklungsregionen darstellen.

MARKTCHANCEN

5G-Bereitstellung und Edge-Computing-Erweiterung zur Schaffung von Wachstumschancen

Der laufende Ausbau von 5G-Netzen und der Ausbau von Edge Computing dürften erhebliche Wachstumschancen für den Markt für Datenübertragungsdienste schaffen. Diese Technologien erfordern eine robuste Datenübertragung mit geringer Latenz, um Anwendungen wie Echtzeitanalysen, autonome Systeme und immersive digitale Erlebnisse zu unterstützen. Dienstanbieter verbessern zunehmend Übertragungsnetze, um 5G-Backhaul und Edge-Konnektivität zu unterstützen, und eröffnen so neue Möglichkeiten für fortschrittliche Datenübertragungsdienste.

- Ericsson hat beispielsweise die entscheidende Rolle von Hochleistungs-Transportnetzen bei der Ermöglichung von 5G-Diensten und digitalen Anwendungen der nächsten Generation hervorgehoben.

Segmentierungsanalyse

Nach Servicetyp

Wachsende Komplexität der IT-Umgebungen von Unternehmen und Bedarf an unterbrechungsfreiem Datenfluss über Standorte hinweg um die WAN-Dominanz von Unternehmen voranzutreiben

Basierend auf dem Diensttyp ist der Markt in Unternehmens-WAN, Mietleitungen, Wellenlängendienste, Großhandelskonnektivität, verwaltetes SD-WAN und andere unterteilt.

Im Jahr 2025 hatte das Enterprise-WAN-Segment den größten Marktanteil bei Datenübertragungsdiensten. Die Dominanz dieses Segments ist in erster Linie auf die zunehmende Abhängigkeit der Unternehmen von sicheren, leistungsstarken und geografisch verteilten Netzwerkkonnektivitäten zur Unterstützung von Cloud Computing, der Verbindung von Rechenzentren und digitalen Geschäftsabläufen zurückzuführen. Enterprise WAN-Services ermöglichen es Unternehmen, Zweigstellen, Rechenzentren und Cloud-Umgebungen mit konsistenter Leistung und Zuverlässigkeit zu verbinden. Die wachsende Komplexität der IT-Umgebungen von Unternehmen und die Notwendigkeit eines unterbrechungsfreien Datenflusses über Standorte hinweg haben die Bedeutung von WAN-Lösungen für Unternehmen verstärkt und unterstützen eine nachhaltige Nachfrage in allen Branchen.

Es wird erwartet, dass das verwaltete SD-WAN-Segment im Prognosezeitraum mit einer CAGR von 6,7 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Kundentyp

Maßgeschneiderte Konnektivitätslösungen mit verbesserter Sicherheit, Service-Level-Agreements und globaler Abdeckung führten zur Dominanz großer Unternehmen

Basierend auf dem Kundentyp ist der Markt in große Unternehmen, KMU, Netzbetreiber und ISPs und andere unterteilt.

Das Segment der Großunternehmen hatte im Jahr 2025 den höchsten Anteil, was auf umfangreiche Netzwerkanforderungen, hohe Datenmengen und geschäftskritische Konnektivitätsanforderungen zurückzuführen ist. Große Unternehmen betreiben komplexe Infrastrukturen mit mehreren Standorten und sind zunehmend auf robuste Datenübertragungsdienste angewiesen, um die Cloud-Migration zu unterstützen.digitale Transformationund Echtzeit-Geschäftsanwendungen. Darüber hinaus benötigen große Unternehmen häufig maßgeschneiderte Konnektivitätslösungen mit verbesserter Sicherheit, Service-Level-Agreements und globaler Abdeckung, was ihre Abhängigkeit von professionellen Anbietern von Datenübertragungsdiensten noch verstärkt.

Das KMU-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,3 % wachsen.

Nach Netzwerktyp

Fähigkeit zur Bereitstellung hoher Bandbreite, geringer Latenz und zuverlässiger Datenübertragung über große EntfernungenSegmentale Dominanz glasfaserbasierter Netzwerke vorangetrieben

Basierend auf dem Netzwerktyp wird der Markt in glasfaserbasierte Netzwerke, drahtloses Backhaul und andere unterteilt.

Im Jahr 2025 hielt das Segment der glasfaserbasierten Netzwerke den größten Marktanteil, unterstützt durch seine Fähigkeit, hohe Bandbreite, geringe Latenz und zuverlässige Datenübertragung über große Entfernungen bereitzustellen. Glasfaserinfrastruktur wird häufig für Unternehmenskonnektivität, Rechenzentrumsverbindungen und Backbone-Netzwerkbereitstellungen eingesetzt. Der zunehmende Einsatz von Glasfasernetzen zur Unterstützung von 5G-Backhaul und Cloud-Diensten sowie das wachsende Datenverkehrsvolumen verstärken weiterhin die Dominanz glasfaserbasierter Datenübertragungsdienste.

Das Wireless-Backhaul-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,1 % wachsen.

Regionaler Ausblick auf den Markt für Datenübertragungsdienste

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Data Transmission Service Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 den größten Marktanteil und behauptete seine führende Position im Jahr 2025 mit einem Marktwert von 64,05 Milliarden US-Dollar. Die Dominanz der Region wird durch hohe IT-Ausgaben der Unternehmen, die frühzeitige Einführung fortschrittlicher Netzwerktechnologien und ein ausgereiftes Cloud- und Rechenzentrums-Ökosystem unterstützt. Der weit verbreitete Einsatz von Glasfasernetzen mit hoher Kapazität und die wachsende Nachfrage nach sicherer, verwalteter Unternehmenskonnektivität treiben weiterhin das Wachstum des Marktes für Datenübertragungsdienste voran.

US-Markt für Datenübertragungsdienste

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf rund 58,12 Milliarden US-Dollar im Jahr 2026 geschätzt werden. Der Markt des Landes wird durch einen hohen Datenverbrauch, eine weit verbreitete Cloud-Einführung und eine fortschrittliche digitale Infrastruktur angetrieben. Kontinuierliche Investitionen in 5G, Glasfasernetze und Rechenzentren verstärken die Nachfrage nach zuverlässigen und leistungsstarken Konnektivitätsdiensten.

Europa

Europa verzeichnete im Jahr 2026 einen Marktwert von 41,15 Milliarden US-Dollar. Der regionale Markt wird durch die steigende Nachfrage nach sicherer und belastbarer Datenkonnektivität in allen Branchen angetrieben, unterstützt durch Unternehmensdigitalisierungsinitiativen und die Modernisierung der Telekommunikations- und Glasfaserinfrastruktur. Grenzüberschreitende Geschäftsabläufe und steigende Anforderungen an die Datenverwaltung fördern auch die Einführung verwalteter Datenübertragungsdienste.

Britischer Markt für Datenübertragungsdienste

Der britische Markt wird im Jahr 2026 auf etwa 7,06 Milliarden US-Dollar geschätzt, was etwa 4,0 % des weltweiten Umsatzes entspricht.

Deutschland-Markt für Datenübertragungsdienste

Der deutsche Markt wird im Jahr 2026 voraussichtlich 7,33 Milliarden US-Dollar erreichen, was etwa 4,2 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum das schnellste Wachstum verzeichnen und im Jahr 2026 einen Wert von 52,15 Milliarden US-Dollar erreichen wird. Das Wachstum wird durch die schnelle Mobilfunk- und Breitbanddurchdringung, die beschleunigte Cloud-Einführung und den Ausbau digitaler Dienste in allen Unternehmen unterstützt. Steigende Investitionen in die Einführung von 5G, Hyper-Scale-Rechenzentren und regionale Konnektivitätskorridore verstärken die Nachfrage nach leistungsstarken Datenübertragungsdiensten.

Japanischer Markt für Datenübertragungsdienste

Der japanische Markt wird im Jahr 2026 auf rund 7,00 Milliarden US-Dollar geschätzt, was etwa 4,0 % des weltweiten Umsatzes ausmacht.

Markt für Datenübertragungsdienste in China

Der chinesische Markt wird im Jahr 2026 voraussichtlich 17,61 Milliarden US-Dollar erreichen, was etwa 10,0 % des Weltmarktes entspricht.

Markt für Datenübertragungsdienste in Indien

Der indische Markt wird im Jahr 2026 auf rund 6,52 Milliarden US-Dollar geschätzt, was etwa 3,7 % des Weltmarktes ausmacht.

Südamerika, Naher Osten und Afrika

Südamerika wird im Jahr 2026 voraussichtlich einen Marktwert von 6,91 Milliarden US-Dollar erreichen. Das Marktwachstum wird durch schrittweise Verbesserungen der Telekommunikationsinfrastruktur, die Ausweitung der Internetnutzung und die steigende Nachfrage der Unternehmen nach zuverlässiger Konnektivität zur Ermöglichung von Cloud-Migration und digitalem Handel unterstützt. Der Markt im Nahen Osten und in Afrika wird im Jahr 2026 voraussichtlich einen Wert von 8,81 Milliarden US-Dollar erreichen. Das Wachstum in der Region wird durch nationale Programme zur digitalen Transformation, Investitionen in Glasfasernetze und Rechenzentren sowie die steigende Nachfrage nach sicherer Konnektivität zwischen Organisationen des öffentlichen und privaten Sektors unterstützt.

GCC-Markt für Datenübertragungsdienste

Der GCC-Markt wird im Jahr 2026 voraussichtlich rund 3,49 Milliarden US-Dollar erreichen, was etwa 2,0 % des Weltmarktes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf die Erweiterung der globalen Netzwerkpräsenz und verwaltete Konnektivitätsportfolios wichtiger Akteure, um den Marktfortschritt voranzutreiben

Der Markt weist eine halbkonsolidierte Struktur auf, angeführt von namhaften Anbietern wie AT&T Inc., Verizon Communications Inc., Orange S.A. und Tata Communications Ltd. Diese Akteure halten aufgrund ihrer großen Backbone-Präsenz, Carrier-Grade-Service-Portfolios und kontinuierlichen Investitionen in Hochleistungstransport und Managed Overlays (SD-WAN) sowie Ökosystemkooperationen, die die Automatisierung und Servicebereitstellung beschleunigen, bedeutende Marktanteile.

- Beispielsweise unterzeichnete Orange Wholesale im Mai 2025 eine strategische Partnerschaft mit DCConnect Global, um die Netzwerkautomatisierung voranzutreiben und eine API-gesteuerte On-Demand-Bereitstellung zu ermöglichen und automatisierte Dienste auf Tausende von Endpunkten in Dutzenden von Ländern auszudehnen.

Darüber hinaus wird die Wettbewerbsfähigkeit des Marktes durch andere globale und regionale Betreiber wie die Vodafone Group, BT International, Telefónica und NTT gestärkt, die im globalen Managed SD-WAN/Anbieter-Benchmarking weiterhin sichtbar bleiben und ihre Enterprise-Konnektivitätsstacks durch Plattformpartnerschaften und Präsenzerweiterung weiter stärken.

LISTE DER WICHTIGSTEN DATENÜBERTRAGUNGSDIENSTUNTERNEHMEN IM PROFIL

- AT&T Inc.(UNS.)

- BT Group plc(VEREINIGTES KÖNIGREICH.)

- China Telecom Corporation Limited (China)

- Deutsche Telekom AG(Deutschland)

- Lumen Technologies, Inc. (USA)

- NTT Communications Corporation (Japan)

- Orange S.A. (Frankreich)

- Tata Communications Ltd.(Indien)

- Telefónica S.A. (Spanien)

- Verizon Communications Inc.(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025: Tata Communications kündigte die Integration eines neuen Unterseekabelsystems TGN-IA2 in seine Netzwerkstruktur an, um skalierbare Bandbreite und Datenübertragung mit hoher Kapazität für Unternehmen, Hyperscaler und Dienstanbieter über innerasiatische Strecken und Weiterverbindungen in die USA, Europa, den Nahen Osten und Afrika sowie Indien zu unterstützen.

- April 2025: Amphenol Corporation gab die Übernahme des Konnektivitätslösungsgeschäfts von CommScope bekannt, um sein Breitband-, Wireless- und Rechenzentrums-Konnektivitätsportfolio zu erweitern.

- März 2025: Die Prysmian Group hat die Channell Commercial Corporation übernommen, um ihre Präsenz in den USA zu erweitern und zu stärkenGlasfaserund Datenkonnektivitätsinfrastruktur zur Unterstützung von Datenübertragungsnetzen mit hoher Kapazität.

- Februar 2025: Qualcomm hat die Übernahme von Alphawave Semi abgeschlossen, um seine Hochgeschwindigkeitsverbindungs- und Rechenzentrumsnetzwerkkapazitäten angesichts der steigenden Bandbreitennachfrage zu verbessern.

- Januar 2025: iBASIS erwarb ausgewählte Großkunden-Konnektivitätsanlagen von der Telstra Group und stärkte damit seine internationale Netzwerkreichweite und Carrier-to-Carrier-Datenübertragungsdienste.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,7 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Servicetyp, Kundentyp, Netzwerktyp und Region |

|

Nach Servicetyp |

· Unternehmens-WAN · Mietleitungen · Wellenlängendienste · Großhandelskonnektivität · Verwaltetes SD-WAN · Andere |

|

Nach Kundentyp |

· Große Unternehmen · KMU · Netzbetreiber und ISPs · Andere |

|

Nach Netzwerktyp |

· Glasfaserbasierte Netzwerke · Drahtloser Backhaul · Andere |

|

Nach Region |

· Nordamerika (nach Servicetyp, Kundentyp, Netzwerktyp und Land) o USA (nach Netzwerktyp) o Kanada (nach Netzwerktyp) o Mexiko (nach Netzwerktyp) · Europa (nach Servicetyp, Kundentyp, Netzwerktyp und Land) o Deutschland (nach Netzwerktyp) o Großbritannien (nach Netzwerktyp) o Frankreich (nach Netzwerktyp) o Italien (nach Netzwerktyp) o Restliches Europa · Asien-Pazifik (nach Servicetyp, Kundentyp, Netzwerktyp und Land) o China (nach Netzwerktyp) o Japan (nach Netzwerktyp) o Indien (nach Netzwerktyp) o Südkorea (nach Netzwerktyp) o Rest des asiatisch-pazifischen Raums · Südamerika (nach Servicetyp, Kundentyp, Netzwerktyp und Land) o Brasilien (nach Netzwerktyp) o Argentinien (nach Netzwerktyp) o Restliches Südamerika · Naher Osten und Afrika (nach Servicetyp, Kundentyp, Netzwerktyp und Land) o GCC (nach Netzwerktyp) o Südafrika (nach Netzwerktyp) o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 167,69 Milliarden US-Dollar und soll bis 2034 274,07 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 64,05 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 5,7 % aufweisen wird.

Nach Diensttyp wird erwartet, dass das Unternehmens-WAN-Segment den Markt anführt.

Der Markt wird durch den steigenden Datenverkehr, die Cloud-Einführung und die steigende Nachfrage nach Unternehmenskonnektivität mit hoher Kapazität angetrieben.

AT&T, Verizon, Lumen Technologies, BT Group, Tata Communications und Orange S.A. sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf