Marktgröße, Anteil und Branchenanalyse für Datenpipeline-Tools, nach Komponente (Tools, Dienste), nach Typ, nach Bereitstellung, nach Unternehmensgröße, nach Anwendung, nach Endverbrauch und regionaler Prognose, 2026–2034

Marktübersicht für Datenpipeline-Tools

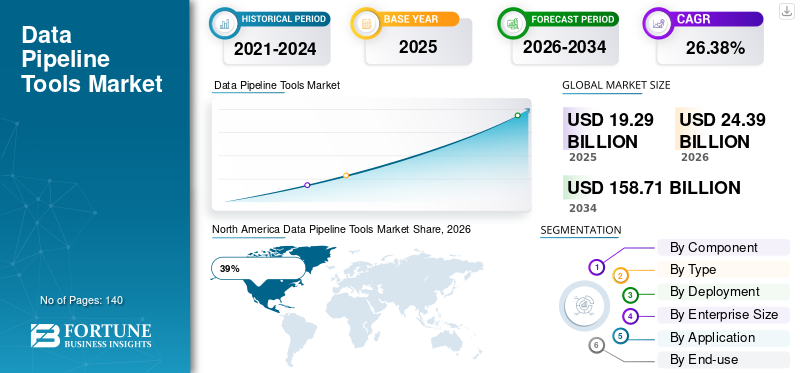

Die globale Marktgröße für Datenpipeline-Tools wurde im Jahr 2025 auf 19,29 Milliarden US-Dollar geschätzt. Der Markt soll von 24,38 Milliarden US-Dollar im Jahr 2026 auf 158,71 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 26,38 % aufweisen.

Der Markt für Datenpipeline-Tools wächst rasant aufgrund der zunehmenden Abhängigkeit von Unternehmen von Echtzeitanalysen.Cloud-ComputingInfrastruktur und automatisierte Datenorchestrierungssysteme. Unternehmen aus den Bereichen Banken, Gesundheitswesen, Fertigung, Einzelhandel und Telekommunikation setzen fortschrittliche Pipeline-Tools ein, um strukturierte und unstrukturierte Daten effizient zu verwalten. Datenintegrations-, Transformations-, Überwachungs- und Workflow-Automatisierungsfunktionen werden für Business Intelligence und betriebliche Skalierbarkeit immer wichtiger. Markttrends für Datenpipeline-Tools deuten auf eine starke Nachfrage nach Low-Code-Orchestrierungsplattformen, KI-gestütztem Workflow-Management und Cloud-nativen Bereitstellungsmodellen hin. Unternehmen priorisieren skalierbare Data-Engineering-Umgebungen, die verteilte Analysen, maschinelle Lernvorgänge und Hybrid-Cloud-Synchronisierung über mehrere Geschäftsanwendungen hinweg unterstützen können.

Der US-amerikanische Markt für Datenpipeline-Tools stellt aufgrund der starken Unternehmensdigitalisierung und groß angelegten Cloud-Migrationsinitiativen einen dominanten Anteil der globalen Industrie dar. Mehr als 73 % der großen Unternehmen im Land nutzen automatisierte Datenorchestrierungsplattformen für Analysen und Operational Intelligence Management. Finanzinstitute verlassen sich zunehmend auf Echtzeit-Datenpipelines für Anwendungen zur Betrugsüberwachung und Kundenanalyse. Gesundheitsdienstleister nutzen weiterhin skalierbare Integrationssysteme für die Synchronisierung von Patientendaten und prädiktive Gesundheitsanalysen. Die Marktanalyse für Datenpipeline-Tools in den USA zeigt die steigende Nachfrage nach KI-gesteuerter Workflow-Automatisierung, Hybrid-Cloud-Integration und Metadaten-Governance-Technologien bei Modernisierungsprojekten für die IT-Infrastruktur von Unternehmen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse

Marktgröße und Wachstum

- Globale Marktgröße 2025: 19,29 Milliarden US-Dollar

- Weltmarktgröße 2034: 158,71 Milliarden US-Dollar

- CAGR (2026–2034): 26,38 %

Marktanteil – regional

- Nordamerika: 39 %

- Europa: 27 %

- Asien-Pazifik: 25 %

- Rest der Welt: 9 %

Anteile auf Länderebene

- Deutschland: 29 % des europäischen Marktes

- Vereinigtes Königreich: 24 % des europäischen Marktes

- Japan: 22 % des asiatisch-pazifischen Marktes

- China: 25 % des asiatisch-pazifischen Marktes

Neueste Trends auf dem Markt für Datenpipeline-Tools

Der Markt für Datenpipeline-Tools erlebt einen starken technologischen Wandel, der durch die Nachfrage der Unternehmen nach Automatisierung, Skalierbarkeit und Echtzeit-Analyseinfrastruktur vorangetrieben wird. Ein wichtiger Trend ist die zunehmende Einführung von KI-gestützten Pipeline-Orchestrierungssystemen, die den Arbeitslastausgleich, die Anomalieerkennung, die Metadatenklassifizierung und die Workflow-Optimierung automatisieren können. Mehr als 66 % der Unternehmen, die Analyseumgebungen implementieren, priorisieren mittlerweile die Integration künstlicher Intelligenz in Datenentwicklungsabläufe. Die Trends auf dem Markt für Daten-Pipeline-Tools deuten weiterhin auf eine schnelle Migration von Batch-Verarbeitungssystemen hin zu ereignisgesteuerten und Streaming-Analysearchitekturen hin.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Cloud-native Bereitstellungs-Frameworks und Kubernetes-basierte Orchestrierungstechnologien werden bei Unternehmen, die nach skalierbaren Workflow-Management-Lösungen suchen, immer häufiger eingesetzt. Unternehmen investieren weiterhin in Low-Code- und No-Code-Pipeline-Entwicklungsplattformen, um die Integrationskomplexität zu vereinfachen und die Bereitstellungsgeschwindigkeit zu verbessern. Ungefähr 59 % der mittelständischen Unternehmen bevorzugen visuelle Workflow-Automatisierungstools zur Verbesserung der betrieblichen Effizienz. Der Marktausblick für Datenpipeline-Tools zeigt auch eine zunehmende Implementierung von Hybrid- und Multi-Cloud-Synchronisierungsumgebungen, die verteilte Geschäftsabläufe unterstützen.

Das sicherheitsorientierte Pipeline-Management hat sich aufgrund der zunehmenden Bedenken hinsichtlich der Datenverwaltung und der Cyber-Resilienz als weiterer wichtiger Trend herausgestellt. Unternehmen setzen automatisierte Herkunftsverfolgung, verschlüsselte Synchronisierung und Zero-Trust-Integrationsarchitekturen ein, um das Compliance-Management zu verbessern. Der Ausbau des industriellen IoT,Edge-Analyse, und KI-gestützte Business-Intelligence-Systeme schaffen weiterhin zusätzliche Möglichkeiten für den Einsatz einer skalierbaren Datenpipeline-Infrastruktur in mehreren Branchen weltweit.

Dynamik des Marktes für Datenpipeline-Tools

TREIBER

Steigende Unternehmensnachfrage nach Echtzeitanalysen und -automatisierung

Der zunehmende Bedarf an Echtzeit-Business-Intelligence und Workflow-Automatisierung ist ein Hauptwachstumstreiber für das Wachstumsumfeld des Marktes für Datenpipeline-Tools. Unternehmen, die umfangreiche Betriebs- und Kundendatensätze verarbeiten, benötigen eine automatisierte Pipeline-Infrastruktur, um die Analysegeschwindigkeit und die betriebliche Effizienz zu verbessern. Mehr als 74 % der Unternehmen weltweit verlassen sich auf automatisierte Datenorchestrierungstechnologien, um Analysen und Anwendungen für maschinelles Lernen zu unterstützen. Finanzinstitute verarbeiten täglich Millionen von Transaktionsdatensätzen über fortschrittliche Streaming-Frameworks zur Betrugsüberwachung und zum Risikomanagement. Einzelhandelsunternehmen integrieren Omnichannel-Kundendaten, um die Personalisierungs- und Bestandsprognosefunktionen zu verbessern. Markteinblicke für Datenpipeline-Tools zeigen, dass Unternehmen, die automatisierte Synchronisierungssysteme implementieren, erhebliche Verbesserungen der betrieblichen Transparenz und der Skalierbarkeit der Arbeitsabläufe verzeichnen. Die zunehmende Cloud-Einführung und KI-gesteuerte Initiativen zur Unternehmensmodernisierung beschleunigen weiterhin die Marktnachfrage in den Branchen Gesundheitswesen, Fertigung, Telekommunikation und Logistik.

ZURÜCKHALTUNG

Integrationskomplexität und Fachkräftemangel

Komplexe Bereitstellungsumgebungen und der Mangel an qualifizierten Data-Engineering-Fachkräften bleiben erhebliche Hemmnisse, die sich auf die Analyselandschaft des Marktes für Datenpipeline-Tools auswirken. Viele Unternehmen betreiben fragmentierte Altsysteme und getrennte Cloud-Infrastrukturen, was bei Pipeline-Modernisierungsprojekten zu Integrationsproblemen führt. Ungefähr 51 % der Unternehmen berichten von betrieblichen Verzögerungen im Zusammenhang mit der Workflow-Konfiguration und dem Interoperabilitätsmanagement. Data-Governance-Vorschriften und Compliance-Validierungsanforderungen erhöhen auch die Komplexität der Bereitstellung in stark regulierten Sektoren, einschließlich Gesundheitswesen und Banken. Die Ergebnisse des Marktforschungsberichts für Daten-Pipeline-Tools deuten auf eine steigende Nachfrage nach spezialisierten Fachkräften hin, die in der Lage sind, Orchestrierungs-Frameworks, Metadaten-Governance und verteilte Analysesysteme zu verwalten. Kleinere Unternehmen sind häufig mit Budgetbeschränkungen und Umsetzungsbarrieren im Zusammenhang mit der Skalierbarkeit der Infrastruktur und der Verfügbarkeit von technischem Fachwissen konfrontiert. Kontinuierliche Wartung und Synchronisierungsoptimierung erhöhen die betrieblichen Herausforderungen für Unternehmen, die große Unternehmensdatensätze verwalten, zusätzlich.

GELEGENHEIT

Ausbau Cloud-nativer und KI-gestützter Ökosysteme

Die rasche Ausweitung von Cloud-nativen Computing-Umgebungen und Anwendungen für künstliche Intelligenz bietet große Chancen im Rahmen der Marktchancen für Datenpipeline-Tools. Unternehmen benötigen zunehmend skalierbare Integrationssysteme, die maschinelle Lernvorgänge, prädiktive Analysen und verteilte Workflow-Automatisierung unterstützen können. Mehr als 68 % der Unternehmen planen, in den kommenden Jahren verstärkt in cloudbasierte Analyseinfrastrukturen und automatisierte Orchestrierungsplattformen zu investieren. Die Einführung des industriellen IoT und der Einsatz von Edge-Analysen schaffen zusätzliche Möglichkeiten für dezentrale Datensynchronisierungstechnologien. Markt für Datenpipeline-Tools Prognoseanalysen verdeutlichen die wachsende Nachfrage nach Streaming-Systemen mit geringer Latenz in der Fertigungs-, Logistik-, Einzelhandels- und Finanzdienstleistungsbranche. Neue Technologien wie serverlose Orchestrierung, KI-gestützte Überwachung und intelligente Metadaten-Governance dürften langfristige Expansionsmöglichkeiten für Lösungsanbieter weltweit schaffen.

HERAUSFORDERUNG

Cybersicherheitsrisiken und Bedenken hinsichtlich der Betriebszuverlässigkeit

Schwachstellen im Bereich der Cybersicherheit und Probleme mit der Betriebszuverlässigkeit bleiben kritische Herausforderungen im Ökosystem des Data Pipeline Tools Industry Report. Moderne Pipeline-Umgebungen verarbeiten kontinuierlich sensible Unternehmens- und Kundeninformationen und sind damit attraktive Ziele für Cyber-Bedrohungen und unbefugte Zugriffsversuche. Ungefähr 57 % der Unternehmen berichten über wachsende Bedenken hinsichtlich API-Schwachstellen und Sicherheitsrisiken bei der Cloud-Synchronisierung. Unterbrechungen des Arbeitsablaufs, Latenzausfälle und Ausfallzeiten der Infrastruktur können die Geschäftskontinuität und die Analyseleistung erheblich beeinträchtigen. Die Ausweitung des Marktanteils von Datenpipeline-Tools hat die Nachfrage der Unternehmen nach verschlüsselter Synchronisierung, automatisierter Anomalieerkennung und Zero-Trust-Integrationsframeworks erhöht. Die Einhaltung internationaler Datenschutzbestimmungen führt auch zu einer betrieblichen Komplexität für multinationale Unternehmen, die verteilte Analyseumgebungen verwalten. Die Aufrechterhaltung der Skalierbarkeit, Zuverlässigkeit und Governance-Konsistenz in Hybrid-Cloud-Ökosystemen bleibt für Unternehmen weltweit eine ständige Herausforderung.

Marktsegmentierung für Datenpipeline-Tools

Nach Komponente

Aufgrund der weit verbreiteten Einführung von Workflow-Orchestrierung, Echtzeitanalysen und automatisierten Synchronisierungsplattformen in Unternehmen machen Tools einen Marktanteil von etwa 71 % im Markt für Datenpipeline-Tools aus. Unternehmen setzen zunehmend skalierbare Integrationstools ein, um strukturierte und unstrukturierte Datensätze in Hybrid-Cloud-Umgebungen zu verwalten. Markt für Datenpipeline-Tools Trends deuten auf eine starke Nachfrage nach Low-Code-Pipeline-Entwicklungssystemen und KI-gestützten Orchestrierungstechnologien hin. Finanzinstitute und Einzelhandelsunternehmen nutzen in großem Umfang fortschrittliche Pipeline-Tools für Kundeninformationen und operative Analyseanwendungen. Mehr als 69 % der großen Unternehmen priorisieren Cloud-native Orchestrierungsfunktionen und Metadaten-Governance-Frameworks im Rahmen von Modernisierungsinitiativen für die Analyseinfrastruktur.

Aufgrund der steigenden Nachfrage der Unternehmen nach Implementierungsunterstützung, Infrastrukturmanagement, Beratung und Wartungsvorgängen machen Dienstleistungen einen Marktanteil von fast 29 % im Markt für Datenpipeline-Tools aus. Unternehmen benötigen zunehmend spezielles Fachwissen für Bereitstellung, Integrationsoptimierung, Workflow-Anpassung und Governance-Management. Die Marktanalyse für Datenpipeline-Tools unterstreicht die wachsende Akzeptanz verwalteter Dienste, die Cloud-Migration und hybride Synchronisierungsumgebungen unterstützen. Insbesondere mittelständische Unternehmen setzen auf externe Beratungsanbieter, um die Komplexität der Bereitstellung zu vereinfachen und die betriebliche Effizienz zu verbessern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Typ

Das Anwendungssegment „Nach Typ“ macht etwa 18 % des Marktes aus, da Unternehmen zunehmend maßgeschneiderte Orchestrierungs-Frameworks benötigen, die auf die Anforderungen der Betriebsanalyse und des Workflow-Managements zugeschnitten sind. Unternehmen stellen spezielle Datenpipeline-Tools bereit, die Streaming-Analysen, Metadaten-Governance und verteilte Synchronisierungsvorgänge unterstützen. Der Marktausblick für Datenpipeline-Tools zeigt eine steigende Nachfrage nach modularen Bereitstellungsarchitekturen, die Cloud-basierte und lokale Infrastrukturumgebungen integrieren können. Unternehmen priorisieren weiterhin skalierbare Analysesysteme, die für die Verarbeitung großer Datenmengen und die Verbesserung der Automatisierungseffizienz konzipiert sind.

Durch Bereitstellung

Aufgrund der zunehmenden Unternehmensmigration hin zu Hybrid-Cloud- und Multi-Cloud-Analyseumgebungen stellt die Bereitstellung einen Marktanteil von fast 27 % im Markt für Datenpipeline-Tools dar. Unternehmen implementieren zunehmend cloudnative Orchestrierungsplattformen, um Skalierbarkeit, Flexibilität und betriebliche Effizienz zu verbessern. Die Ergebnisse des Marktforschungsberichts für Datenpipeline-Tools deuten auf eine starke Nachfrage nach Kubernetes-basierten Bereitstellungsframeworks und serverlosen Integrationstechnologien hin. Die Branchen Finanzdienstleistungen, Gesundheitswesen und Einzelhandel erhöhen weiterhin die Investitionen in sichere Cloud-Synchronisierungssysteme und verteilte Workflow-Management-Umgebungen.

Nach Unternehmensgröße

Nach Unternehmensgröße trägt es etwa 24 % zum Marktanteil bei, da große Unternehmen und mittlere Organisationen zunehmend eine skalierbare Pipeline-Infrastruktur einsetzen, um die wachsende Komplexität der Analysen zu bewältigen. Große Unternehmen dominieren die Umsetzung aufgrund höherer Investitionskapazität und umfangreicher Betriebsdatenanforderungen. Markteinblicke für Daten-Pipeline-Tools deuten auf eine zunehmende Akzeptanz bei mittelständischen Unternehmen hin, die Low-Code-Integrationssysteme und Funktionen zur Workflow-Automatisierung suchen. Zunehmende Initiativen zur digitalen Transformation unterstützen weiterhin die Expansion in allen Unternehmenskategorien weltweit.

Auf Antrag

By Application hält aufgrund der zunehmenden Einführung von Pipeline-Orchestrierungstechnologien in den Bereichen Analyse, maschinelles Lernen, Betrugsüberwachung, Kundenintelligenz und Betriebsautomatisierungsumgebungen einen Marktanteil von fast 19 %. Unternehmen setzen Echtzeit-Synchronisierungssysteme ein, um die Workflow-Transparenz und die Analyseleistung in verteilten Geschäftsabläufen zu verbessern. Markt für Datenpipeline-Tools Prognoseanalysen unterstreichen die wachsende Nachfrage nach KI-gestützten Automatisierungs- und Streaming-Analytics-Technologien in den Bereichen Finanzen, Telekommunikation, Fertigung und Logistik.

Nach Endverwendung

Nach Endverbrauch macht es einen Marktanteil von etwa 12 % im Markt für Datenpipeline-Tools aus, da mehrere Branchen zunehmend auf eine automatisierte Analyseinfrastruktur für operative Intelligenz und Workflow-Management angewiesen sind. Banken, Gesundheitswesen, Fertigung, Einzelhandel und Telekommunikation setzen weiterhin skalierbare Pipeline-Umgebungen für Kundenanalysen, Compliance-Management und vorausschauende Wartungsanwendungen ein. Der zunehmende Fokus von Unternehmen auf KI-Integration und Echtzeit-Datenverarbeitung bleibt ein wichtiger Wachstumstreiber in allen Endverbrauchsbranchen weltweit.

Regionaler Ausblick auf den Markt für Datenpipeline-Tools

Nordamerika

North America Data Pipeline Tools Market Share, 2026 (%)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominiert den Markt für Datenpipeline-Tools mit einem Marktanteil von etwa 39 %, was auf die fortschrittliche IT-Infrastruktur der Unternehmen und die weit verbreitete Einführung von Cloud Computing zurückzuführen ist. Organisationen in den Vereinigten Staaten und Kanada setzen zunehmend automatisierte Orchestrierungsplattformen ein, um die Analyseeffizienz und die Skalierbarkeit von Arbeitsabläufen zu verbessern. Finanzinstitute verlassen sich in hohem Maße auf Echtzeit-Synchronisationssysteme zur Betrugsüberwachung und für Kundendatenanwendungen. Gesundheitsdienstleister investieren weiterhin in prädiktive Analysen und sichere Datenintegrationstechnologien. Fertigungsunternehmen nutzen industrielle IoT-Analyseplattformen, um die Betriebsüberwachung und die Transparenz der Lieferkette zu verbessern. Telekommunikationsanbieter nutzen zunehmend ereignisgesteuerte Verarbeitungsframeworks zur Netzwerkoptimierung und Betriebsintelligenz. Unternehmen in der gesamten Region priorisieren Hybrid-Cloud-Integration und Metadaten-Governance-Lösungen für ein skalierbares Workflow-Management. Markt für Datenpipeline-Tools Trends deuten auf eine zunehmende Implementierung von Low-Code-Orchestrierungsplattformen bei mittelständischen Unternehmen hin. Cybersicherheitsanalysen und verschlüsselte Synchronisierungssysteme bleiben in den regionalen Branchen weiterhin wichtige Investitionsprioritäten.

Europa

Aufgrund der zunehmenden Unternehmensmodernisierung und der strengen Einhaltung gesetzlicher Vorschriften hat Europa einen Anteil von etwa 27 % am Markt für Datenpipeline-Tools. Organisationen in der gesamten Region beschleunigen weiterhin Initiativen zur Cloud-Transformation und Workflow-Automatisierung, um die Skalierbarkeit von Analysen zu verbessern. Banken und Versicherungsinstitute verlassen sich zunehmend auf automatisierte Pipeline-Systeme zur Betrugserkennung und zur Kundeninformationsabwicklung. Fertigungsunternehmen setzen prädiktive Analyseumgebungen ein, die durch industrielle IoT-Integration und Echtzeit-Synchronisierungstechnologien unterstützt werden. Einzelhandelsunternehmen führen weiterhin fortschrittliche Kundendaten-Integrationssysteme ein, um die operativen Prognosefähigkeiten zu stärken. Unternehmen priorisieren Cloud-native Orchestrierungsplattformen und verschlüsselte Synchronisierungsumgebungen zur Verbesserung der Governance und zur Einhaltung der Datenschutzbestimmungen. Die Ergebnisse des Marktforschungsberichts für Datenpipeline-Tools zeigen eine steigende Nachfrage nach KI-gestützten Compliance-Überwachungs- und Metadaten-Governance-Technologien. Deutschland, Frankreich und das Vereinigte Königreich leisten aufgrund ihrer hohen IT-Investitionen in Unternehmen weiterhin den größten Beitrag zur regionalen Einführung. Mittelständische Unternehmen implementieren zunehmend Low-Code-Integrationstools zur Vereinfachung von Arbeitsabläufen und zur Automatisierungseffizienz.

Der deutsche Markt für Datenpipeline-Tools

Aufgrund der starken industriellen Automatisierung und der Einführung von Unternehmensanalysen hat Deutschland einen Anteil von fast 29 % am europäischen Markt für Datenpipeline-Tools. Fertigungsunternehmen setzen zunehmend Echtzeit-Orchestrierungssysteme ein, um die vorausschauende Wartung und Produktionsüberwachung zu verbessern. Automobilunternehmen nutzen KI-gestützte Analysepipelines für das vernetzte Mobilitätsdatenmanagement und die Betriebsoptimierung. Finanzinstitute investieren weiterhin zunehmend in skalierbare Streaming-Analysesysteme für Compliance-Überwachungs- und Betrugspräventionsanwendungen. Logistikdienstleister implementieren zunehmend Workflow-Automatisierungstechnologien, um die Koordination der Lieferkette und die betriebliche Transparenz zu verbessern. Markteinblicke für Datenpipeline-Tools deuten auf eine starke Nachfrage nach sicheren Hybrid-Cloud-Integrations- und Metadaten-Governance-Lösungen in Unternehmensumgebungen hin. Der industrielle IoT-Einsatz und die Edge-Analytics-Infrastruktur nehmen in allen Fertigungsbranchen immer schneller zu. Telekommunikationsbetreiber setzen zunehmend fortschrittliche Synchronisierungssysteme für Anwendungen zur Kundenintelligenz und Netzwerkoptimierung ein. Mittelständische Unternehmen implementieren weiterhin Low-Code-Orchestrierungstechnologien, um die Workflow-Effizienz zu verbessern.

Markt für Datenpipeline-Tools im Vereinigten Königreich

Das Vereinigte Königreich hält einen Anteil von etwa 24 % am europäischen Markt für Datenpipeline-Tools, was auf die starke Einführung von Finanztechnologie und Initiativen zur Cloud-Transformation in Unternehmen zurückzuführen ist. Bankinstitute setzen zunehmend automatisierte Pipeline-Orchestrierungssysteme zur Betrugserkennung und zur Verwaltung von Kundeninformationen ein. Einzelhandelsunternehmen implementieren skalierbare Workflow-Umgebungen, um die Kundenbindung und die betrieblichen Analysefunktionen zu verbessern. Telekommunikationsanbieter setzen weiterhin auf fortschrittliche Streaming-Frameworks zur Netzwerkoptimierung und für Echtzeit-Operational-Intelligence-Anwendungen. Markt für Datenpipeline-Tools Prognoseanalysen verdeutlichen die steigende Nachfrage nach KI-gestützten Überwachungssystemen und Metadaten-Governance-Technologien bei Unternehmen. Von der Regierung geförderte digitale Modernisierungsprogramme unterstützen weiterhin Projekte zur Einführung von Unternehmens-Clouds und zur Workflow-Automatisierung. Mittelständische Unternehmen implementieren zunehmend Low-Code-Integrationsumgebungen, um die Komplexität der Bereitstellung und das Betriebsmanagement zu vereinfachen. Gesundheitsorganisationen stellen sichere Synchronisierungsplattformen für Patientenanalysen und zur Verbesserung der betrieblichen Effizienz bereit. Hybrid-Cloud-Bereitstellungsmodelle erfreuen sich in verteilten Unternehmensumgebungen immer größerer Beliebtheit.

Asien-Pazifik

Der asiatisch-pazifische Raum hält einen Marktanteil von etwa 25 % und bleibt eine der am schnellsten wachsenden Regionen innerhalb des Marktökosystems für Datenpipeline-Tools. Die rasante Unternehmensdigitalisierung und der Ausbau der Cloud-nativen Infrastruktur beschleunigen weiterhin die Einführung von Orchestrierungstechnologien in zahlreichen Branchen. Große Unternehmen investieren zunehmend in skalierbare Analysen und automatisierte Synchronisierungssysteme, die maschinelles Lernen und Operational-Intelligence-Anwendungen unterstützen. E-Commerce-Betreiber verarbeiten umfangreiche Transaktionsdatensätze mithilfe fortschrittlicher Streaming-Analyse-Frameworks zur Optimierung der Kundenbindung. Die Fertigungsindustrie setzt industrielle IoT-Analysesysteme ein, die durch eine Edge-basierte Synchronisierungsinfrastruktur und vorausschauende Wartungstechnologien unterstützt werden. Finanzinstitute implementieren zunehmend KI-gestützte Umgebungen zur Betrugsüberwachung und Transaktionsanalyse, um die Betriebssicherheit zu verbessern. Markt für Daten-Pipeline-Tools Die Chancen nehmen aufgrund der Modernisierung der Telekommunikation, Smart-City-Initiativen und Cloud-Migrationsprojekten für Unternehmen weiter zu. China, Japan, Indien und Südkorea leisten nach wie vor einen wichtigen Beitrag zur regionalen Technologieeinführung und zu Infrastrukturinvestitionen. Unternehmen priorisieren weiterhin Workflow-Automatisierung und Metadaten-Governance-Technologien zur Verbesserung der betrieblichen Skalierbarkeit.

Japanischer Markt für Datenpipeline-Tools

Aufgrund der fortschrittlichen Robotik-Integration und der industriellen Automatisierungsinfrastruktur trägt Japan etwa 22 % zum Markt für Datenpipeline-Tools im asiatisch-pazifischen Raum bei. Fertigungsunternehmen setzen zunehmend Echtzeit-Analysepipelines ein, um die vorausschauende Wartung und Produktionseffizienz in Industrieanlagen zu verbessern. Automobilunternehmen implementieren weiterhin KI-gestützte Orchestrierungssysteme für vernetzte Mobilitätsanalysen und Anwendungen zur Workflow-Optimierung. Finanzinstitute investieren zunehmend in sichere Synchronisierungssysteme und Betrugsanalyseplattformen für das Operational Intelligence Management. Telekommunikationsanbieter setzen Streaming-Analyse-Frameworks ein, um die Netzwerkleistung und Kundeninformationen zu optimieren. Das Marktanteilswachstum von Daten-Pipeline-Tools in Japan wird durch die steigende Unternehmensnachfrage nach Metadaten-Governance und Hybrid-Cloud-Integrationstechnologien unterstützt. Gesundheitsorganisationen nutzen zunehmend skalierbare Analyseumgebungen für die Synchronisierung von Patientendaten und Betriebsüberwachungsanwendungen. Der industrielle IoT-Einsatz bleibt ein wesentlicher Faktor für die Einführung der Edge-Analytics-Infrastruktur. Mittelständische Unternehmen implementieren weiterhin Low-Code-Workflow-Automatisierungstechnologien zur Verbesserung der betrieblichen Effizienz.

Markt für Datenpipeline-Tools in China

Aufgrund umfangreicher Investitionen in Cloud-Infrastruktur und Unternehmensdigitalisierungsinitiativen hat China einen Anteil von fast 25 % am Markt für Datenpipeline-Tools im asiatisch-pazifischen Raum. Große Unternehmen setzen zunehmend automatisierte Datenorchestrierungstechnologien für KI-Analysen und Operational-Intelligence-Anwendungen ein. E-Commerce-Unternehmen verarbeiten umfangreiche Transaktionsdatensätze mithilfe skalierbarer Echtzeit-Synchronisierungs-Frameworks zur Optimierung der Kundenbindung. Die Fertigungsindustrie implementiert weiterhin industrielle IoT-Analysesysteme, die durch vorausschauende Wartungstechnologien und eine Edge-basierte Verarbeitungsinfrastruktur unterstützt werden. Finanzinstitute investieren zunehmend in KI-gestützte Betrugsüberwachungs- und Transaktionsanalyseplattformen zur Verbesserung der Betriebssicherheit. Telekommunikationsbetreiber bauen ihre Cloud-native Workflow-Automatisierungs- und Streaming-Analyse-Infrastruktur in Unternehmensumgebungen weiter aus. Der Markt für Datenpipeline-Tools wächst dank staatlich geförderter Initiativen für intelligente Fertigung und digitale Wirtschaft weiterhin stark. Unternehmen priorisieren weiterhin Metadaten-Governance und Hybrid-Cloud-Integrationstechnologien für betriebliche Skalierbarkeit. Mittelständische Unternehmen setzen zunehmend auf Low-Code-Orchestrierungssysteme, um die Workflow-Automatisierung und das Integrationsmanagement zu vereinfachen.

Rest der Welt

Aufgrund der zunehmenden Modernisierung der Telekommunikation und der zunehmenden Einführung von Unternehmensanalysen in den Schwellenländern hat die Region „Rest der Welt“ einen Anteil von etwa 9 % am Markt für Datenpipeline-Tools. Unternehmen im Nahen Osten bauen weiterhin Cloud-Migrationsinitiativen aus, die sich auf betriebliche Intelligenz und Überwachungsfunktionen für die Cybersicherheit konzentrieren. Lateinamerikanische Finanzinstitute setzen zunehmend Echtzeit-Analysesysteme für Kundeninformationen und Transaktionsüberwachungsanwendungen ein. Afrikanische Telekommunikationsbetreiber investieren weiterhin in die Synchronisationsinfrastruktur, um die digitale Konnektivität und Netzwerkoptimierungsdienste zu verbessern. Von der Regierung unterstützte Programme für intelligente Infrastruktur und digitale Transformation beschleunigen weiterhin die Einführung automatisierter Pipeline-Technologien in Unternehmen. Die Fertigungsindustrie implementiert zunehmend Edge-Analytics-Umgebungen für vorausschauende Wartung und Betriebsüberwachungsanwendungen. Logistikunternehmen setzen weiterhin skalierbare Workflow-Automatisierungssysteme ein, um die Koordination der Lieferkette und die betriebliche Transparenz zu verbessern. Mittelständische Unternehmen setzen zunehmend auf Low-Code-Orchestrierungsplattformen, um die Komplexität der Integration und das Workflow-Management zu vereinfachen. Der Ausbau der Cloud-Infrastruktur und Initiativen zur Unternehmensdigitalisierung bleiben wichtige Treiber für das regionale Marktwachstum.

Liste der Top-Unternehmen für Daten-Pipeline-Tools

- Google LLC

- IBM

- Microsoft Corporation

- Software AG

- Actian Corporation

- Orakel

- Amazon Web Services, Inc.

- Hevo Data Inc.

- K2VIEW

- SnapLogic Inc.

Die beiden größten Unternehmen mit dem höchsten Marktanteil

- Microsoft Corporation – 19 % Marktanteil

- Amazon Web Services, Inc. – 17 % Marktanteil

Investitionsanalyse und -chancen

Der Markt für Datenpipeline-Tools zieht aufgrund des schnellen Ausbaus der Cloud-nativen Analyseinfrastruktur und KI-gesteuerten Workflow-Automatisierungssystemen erhebliche Investitionen von Unternehmen und Institutionen an. Investoren konzentrieren sich zunehmend auf skalierbare Orchestrierungsplattformen, die maschinelle Lernvorgänge, prädiktive Analysen und verteilte Synchronisierungsumgebungen unterstützen können. Mehr als 63 % der Technologieunternehmen planen, ihre Ausgaben für automatisiertes Workflow-Management und eine hybride Cloud-Integrationsinfrastruktur zu erhöhen. Die Chancen auf dem Markt für Datenpipeline-Tools nehmen in den Bereichen industrielle IoT-Analyse, Cybersicherheitsüberwachung, Gesundheitsinformationen und Anwendungen zur Verarbeitung von Finanztransaktionen weiter zu.

Risikokapitalfirmen investieren aktiv in Low-Code-Integrationsplattformen, Metadaten-Governance-Technologien und serverlose Orchestrierungslösungen, um Initiativen zur Unternehmensmodernisierung zu unterstützen. Mittelständische Unternehmen setzen zunehmend auf Managed Services und KI-gestützte Analyseumgebungen, um die betriebliche Effizienz und die Skalierbarkeit von Arbeitsabläufen zu verbessern. Markteinblicke für Datenpipeline-Tools deuten auf ein starkes langfristiges Investitionspotenzial in den Bereichen Edge Computing, Echtzeit-Streaming-Analysen und intelligente Automatisierungsökosysteme hin. Auch Schwellenländer bieten aufgrund der zunehmenden Digitalisierung von Unternehmen und Initiativen zur Entwicklung intelligenter Infrastruktur attraktive Chancen. Die zunehmende Abhängigkeit von Unternehmen von operativer Intelligenz und Geschäftsautomatisierung verstärkt die Marktinvestitionsaktivität weltweit weiter.

Entwicklung neuer Produkte

Die Innovation auf dem Markt für Datenpipeline-Tools beschleunigt sich, da Anbieter um die Bereitstellung skalierbarer, intelligenter und Cloud-nativer Orchestrierungsplattformen konkurrieren. Unternehmen führen KI-gestützte Überwachungssysteme ein, die in der Lage sind, Anomalieerkennung, Metadatenklassifizierung und prädiktive Arbeitslastausgleichsvorgänge zu automatisieren. Markt für Daten-Pipeline-Tools Trends deuten auf eine steigende Nachfrage nach Low-Code-Pipeline-Entwicklungsumgebungen hin, die darauf ausgelegt sind, die Integrationskomplexität zu vereinfachen und die Bereitstellungsgeschwindigkeit zu verbessern. Kubernetes-native Orchestrierungs-Frameworks und serverlose Synchronisierungstechnologien erfreuen sich bei Modernisierungsprojekten der Analyseinfrastruktur einer starken Akzeptanz in Unternehmen.

Hersteller entwickeln außerdem fortschrittliche Cybersicherheitsfunktionen, darunter verschlüsselte Synchronisierung, Zero-Trust-Integrationsarchitektur und automatisierte Compliance-Überwachungssysteme. Echtzeit-Streaming-Analyseplattformen, die industrielle IoT- und Edge-Computing-Umgebungen unterstützen, verzeichnen weiterhin erhebliche Innovationsaktivitäten. Die Ergebnisse des Marktforschungsberichts für Datenpipeline-Tools zeigen, dass Unternehmen zunehmend API-gesteuerte Integrationsframeworks und skalierbare Workflow-Automatisierungstechnologien bevorzugen. Anbieter bauen die Hybrid-Cloud-Kompatibilität und die KI-gestützten Governance-Funktionen weiter aus, um die betriebliche Transparenz und die Analyseleistung zu stärken. Produktinnovationen, die sich auf die Skalierbarkeit verteilter Analysen und die Optimierung intelligenter Arbeitsabläufe konzentrieren, bleiben ein wichtiger Wettbewerbsfaktor auf dem globalen Markt.

Fünf aktuelle Entwicklungen (2023–2025)

- Im Jahr 2023 führten führende Technologieanbieter KI-gestützte Pipeline-Orchestrierungssysteme ein, die einen prädiktiven Workload-Balancing und eine automatisierte Anomalieerkennung unterstützen.

- Im Jahr 2023 haben mehrere Anbieter Low-Code-Integrationsplattformen erweitert, die in der Lage sind, Daten über Multi-Cloud-Infrastrukturumgebungen hinweg zu synchronisieren.

- Im Jahr 2024 führten große Hersteller Edge-native Streaming-Analyse-Frameworks ein, die für industrielle IoT- und Smart-Manufacturing-Anwendungen entwickelt wurden.

- Im Jahr 2024 haben Unternehmenssoftwareunternehmen eine Zero-Trust-Sicherheitsarchitektur und verschlüsselte Synchronisierungsfunktionen in Workflow-Management-Plattformen integriert.

- Im Jahr 2025 führten mehrere Marktteilnehmer intelligente Metadaten-Governance-Systeme ein, die automatisierte Compliance-Überwachung und Abstammungsverfolgungsvorgänge unterstützen.

Bericht über die Berichterstattung über den Markt für Datenpipeline-Tools

Der Marktbericht für Daten-Pipeline-Tools bietet eine umfassende Analyse von Workflow-Orchestrierungstechnologien, Echtzeit-Analysesystemen, Cloud-nativen Synchronisierungsplattformen und Unternehmensautomatisierungsinfrastruktur. Der Bericht bewertet die wichtigsten Marktdynamiken, einschließlich Wachstumstreiber, Einschränkungen, Chancen und betriebliche Herausforderungen, die die Branchenexpansion weltweit beeinflussen. Die Analyse des Data Pipeline Tools Industry Report umfasst die Segmentierung nach Typ, Bereitstellungsarchitektur, Unternehmensgröße, Anwendungsumgebungen und Endverbrauchsbranchen in mehreren Geschäftsbereichen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Bericht untersucht die Wettbewerbspositionierung, Produktinnovationsstrategien, Investitionstrends und Unternehmens-Cloud-Migrationsinitiativen, die die Marktentwicklung beeinflussen. Markt für Datenpipeline-Tools Prognosestudien bewerten die steigende Nachfrage nach KI-gestützter Automatisierung, Streaming-Analysen, Metadaten-Governance und Hybrid-Cloud-Synchronisierungssystemen. Die regionale Analyse umfasst Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt mit einer detaillierten Bewertung der Unternehmensdigitalisierung, des industriellen IoT-Einsatzes und der Einführungsmuster von Operational Intelligence. Der Bericht untersucht außerdem Trends bei der Cybersicherheitsintegration, Low-Code-Orchestrierungsumgebungen, den Ausbau von Edge-Computing und Workflow-Automatisierungstechnologien, die sich auf die langfristige Marktentwicklung auswirken.

- 2021-2034

- 2025

- 2021-2024

- 140

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf