Marktgröße, Anteil und Branchenanalyse für Dental-3D-Drucker, nach Typ (im Büro und im Labor), nach Technologie (Stereolithographie (SLA), digitale Lichtverarbeitung (DLP), Flüssigkristallanzeige (LCD) und andere), nach Anwendung (Implantologie, Kieferorthopädie, Prothetik und andere), nach Endbenutzer (Zahnkliniken, Dentallabore und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

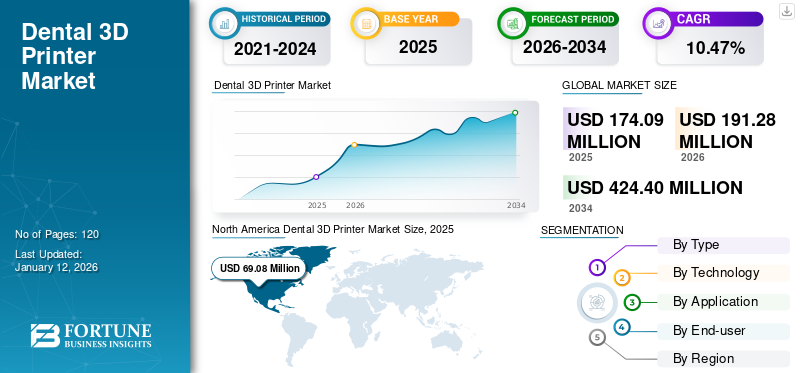

Die weltweite Marktgröße für 3D-Dentaldrucker betrug im Jahr 2025 174,1 Millionen US-Dollar und soll von 191,28 Millionen US-Dollar im Jahr 2026 auf 424,4 Millionen US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,47 % im Prognosezeitraum entspricht. Nordamerika dominierte den globalen Markt für Dental-3D-Drucker mit einem Marktanteil von 39,68 % im Jahr 2025.

Ein zahnmedizinischer 3D-Drucker ist ein spezielles zahnmedizinisches Gerät, mit dem verschiedene zahnmedizinische Geräte, Prothesen und Modelle präzise und effizient hergestellt werden können. Im Gegensatz zu herkömmlichen Methoden, die oft manuelle Arbeit und mehrere Schritte erfordern, nutzen diese Drucker additive Fertigungstechnologien, um Objekte Schicht für Schicht aus Scans aufzubauen. Diese Drucker können äußerst präzise und individuell produzierenZahnimplantate, Kronen, Brücken und kieferorthopädische Geräte, die auf die individuellen Bedürfnisse jedes Patienten zugeschnitten sind. Sie bieten Zahnärzten und Zahntechnikern mehr Flexibilität, Geschwindigkeit und Kontrolle bei der Herstellung von Zahnrestaurationen, was letztendlich zu besseren Patientenergebnissen und einer Verkürzung der Produktionszeit führt.

Der globale Markt wird von verschiedenen Faktoren angetrieben, beispielsweise von Fortschritten in verschiedenen Technologien, wie z. B. einer verbesserten Druckgeschwindigkeit und -genauigkeit, die die Effizienz zahnärztlicher Eingriffe steigern. Darüber hinaus führen die zunehmende Prävalenz von Zahnerkrankungen und die alternde Bevölkerung zu einer höheren Nachfrage nach Zahnrestaurationen und treiben das Marktwachstum voran. Darüber hinaus treibt die Kosteneffizienz und Zeiteffizienz des 3D-Drucks im Vergleich zu herkömmlichen Methoden die Marktexpansion weiter voran. Darüber hinaus führen die laufenden Forschungs- und Entwicklungsbemühungen weiterhin zu Innovationen und der Erweiterung der Fähigkeiten von 3D-Druckern und stimulieren so das Marktwachstum.

Die COVID-19-Pandemie hat den Verkauf dieser Drucker stark beeinträchtigt. Im Jahr 2020 kam es auf dem Markt zu Störungen aufgrund von Lockdowns, Unterbrechungen der Lieferkette und reduzierten Patientenbesuchen in Zahnkliniken. Allerdings beschleunigte die Pandemie auch die Einführung der digitalen Zahnheilkunde, darunter3D-Druck, da Zahnärzte versuchten, den physischen Kontakt zu minimieren und die Effizienz zu steigern. Darüber hinaus hat das wachsende Bewusstsein für Maßnahmen zur Infektionskontrolle die Nachfrage nach hauseigenen 3D-Drucklösungen weiter angeheizt und das Marktwachstum inmitten der Pandemie vorangetrieben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Momentaufnahme und Höhepunkte des Dental-3D-Druckermarktes

- Marktgröße 2025: 174,1 Millionen US-Dollar

- Marktgröße 2026: 191,28 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 424,4 Millionen US-Dollar

- CAGR: 10,47 % von 2026–2034

- Nordamerika dominierte den Markt für Dental-3D-Drucker mit einem Anteil von 39,68 % im Jahr 2025.

- Das In-Lab-Segment wird im Jahr 2026 voraussichtlich 83,56 % des Marktanteils ausmachen.

- Das Segment Kieferorthopädie wird im Jahr 2026 voraussichtlich einen Marktanteil von 47,01 % halten.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 einen Umsatz von 69,08 Millionen US-Dollar und wird im Jahr 2026 voraussichtlich 76,06 Millionen US-Dollar erreichen.

Europa

Europa machte im Jahr 2025 31,73 % des Weltmarktes aus und wird im Jahr 2026 voraussichtlich 60,45 Millionen US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 20,96 % des weltweiten Umsatzes und soll im Jahr 2026 40,41 Millionen US-Dollar erreichen.

UNS.

Der US-Markt für 3D-Dentaldrucker wird bis 2026 voraussichtlich 71,14 Millionen US-Dollar erreichen.

Japan

Japans Markt für 3D-Dentaldrucker wird bis 2026 voraussichtlich 9,94 Millionen US-Dollar erreichen.

Mehr lesen

Markttrends für Dental-3D-Drucker

Zunehmender Einsatz von In-Office-Druckern in Zahnkliniken

In den letzten Jahren ist auf dem Markt eine zunehmende Akzeptanz von 3D-Dentaldruckern in der Praxis oder am Behandlungsstuhl bei Zahnärzten zu verzeichnen. Diese 3D-Drucktechniken beinhalten die Integration von 3D-Druckern direkt in den Zahnarztpraxen und ermöglichen es Zahnärzten, eine breite Palette von Zahnrestaurationen, wie Kronen, Brücken und kieferorthopädische Geräte, im eigenen Haus und am selben Tag wie der Besuch des Patienten herzustellen.

Mit Digitaldruckern sind verschiedene Vorteile verbunden, beispielsweise die Möglichkeit, die Durchlaufzeiten für Zahnrestaurationen drastisch zu verkürzen, den Patienten den Komfort einer Behandlung am selben Tag zu bieten und die Notwendigkeit mehrerer Termine zu vermeiden. Darüber hinaus ermöglicht es Zahnärzten eine bessere Kontrolle über den gesamten Behandlungsprozess, vom digitalen Scan bis zur endgültigen Fertigung, was zu besseren Behandlungsergebnissen und Patientenzufriedenheit führt. Die Entwicklung und Einführung benutzerfreundlicherer 3D-Drucker für Chairside-Anwendungen hat den Übergang der Herstellung von Dentalverbrauchsmaterialien vom Labor zur Klinik beschleunigt.

- Beispielsweise stellte UnionTech im Mai 2024 im National Exhibition Centre in Birmingham seine neuesten 3D-Desktop-Chairside-Dentaldrucker E128 und E230 vor.

Darüber hinaus entfällt durch die Verfügbarkeit des Chairside-3D-Drucks die Abhängigkeit von externen Dentallaboren, wodurch Kosten gesenkt und Ineffizienzen im Arbeitsablauf optimiert werden. Die zunehmende Abhängigkeit von der Herstellung restaurativer Lösungen in Zahnkliniken hat die Akzeptanz dieser Drucker in Einzelpraxen oder Gruppenpraxen erhöht. Daher wird dies als ein wichtiger globaler Markttrend für 3D-Dentaldrucker identifiziert.

- Nordamerika verzeichnete ein Wachstum von 69,08 Millionen US-Dollar im Jahr 2025 auf 76,06 Millionen US-Dollar im Jahr 2026.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Dental-3D-Drucker-Markt

Technologische Fortschritte bei Dental-3D-Druckern treiben das Marktwachstum voran

Dentale 3D-Drucker werden kontinuierlich mit verbesserten Funktionen, Präzision und Effizienz weiterentwickelt, um den sich verändernden Bedürfnissen von Zahnärzten und Patienten gerecht zu werden.

Diese Fortschritte umfassen verschiedene Aspekte, wie die Entwicklung von Druckern mit höheren Auflösungen, schnelleren Druckgeschwindigkeiten und größeren Bauvolumina, die die Herstellung komplexerer und größerer Zahnrestaurationen ermöglichen.

Darüber hinaus ist die Möglichkeit, mit mehreren Materialien gleichzeitig zu drucken, ein weiterer Fortschritt. Diese Fähigkeit ermöglicht die Schaffung komplexer Zahnstrukturen mit unterschiedlichen Eigenschaften, wie z. B. die Kombination von starren Materialien zur strukturellen Unterstützung mit flexiblen Materialien für eine bequeme Passform und Funktion. Der Multimaterialdruck ermöglicht die Herstellung hochindividueller Dentallösungen, die natürlichen Zähnen und Geweben sehr nahe kommen.

- Beispielsweise hat Stratasys, ein führendes Unternehmen auf dem Markt, ein Produktangebot namens J5 DentaJet in seinem 3D-Drucker-Portfolio. Der Drucker ist ein vielseitiger und leistungsstarker 3D-Drucker, der 5 Materialien gleichzeitig drucken kann. Es ist mit einem Druckfach mit großer Kapazität und Vollfarbdruckfunktionen ausgestattet. Der Drucker erzeugt ein gemischtes Tablett aus biokompatiblen Anwendungen, realistischen vollfarbigen Zahnmodellen oder einem MonolithenProthese.

Darüber hinaus wird erwartet, dass die laufenden Forschungs- und Entwicklungsbemühungen zur Innovation und Einführung neuartiger zahnmedizinischer 3D-Drucke künftige Wachstumschancen bieten werden. Infolgedessen wird erwartet, dass der Markt sein Wachstum fortsetzt, angetrieben durch Innovation und die wachsende Nachfrage nach erstklassigen Lösungen für die Zahnpflege.

Steigende Nachfrage nach kosmetischer Zahnheilkunde und präventiver Zahnpflege zur Steigerung des Marktwachstums

Die zunehmende Zahl kosmetischer Zahnbehandlungen und präventiver Zahnpflegeverfahren wird voraussichtlich zu einem Anstieg der Nachfrage nach 3D-Druckern in der Dentalindustrie führen. Dieser Wunsch nach personalisierten, ästhetisch ansprechenden Zahnlösungen und eine zunehmende Betonung vorbeugender Maßnahmen zur Erhaltung der Mundgesundheit fördern das Marktwachstum.

Der Bereich der kosmetischen Zahnheilkunde umfasst Verfahren zur Verbesserung des Erscheinungsbilds der Zähne, wie z. B. Veneers, Kronen und kieferorthopädische Behandlungen, wie z. B. transparente Aligner. Durch den Einsatz der 3D-Drucktechnologie können Zahnärzte hochpräzise und individuelle Produkte herstellenZahnprothetikund Geräte, die auf die individuelle Zahnanatomie jedes Patienten zugeschnitten sind. Diese individuelle Anpassung verbessert die Behandlungsergebnisse und steigert die Patientenzufriedenheit, wodurch die Akzeptanz dieser Drucker bei Zahntechnikern vorangetrieben wird.

- Laut einer im Juli 2023 von Dentistry.co.uk veröffentlichten Studie hatte beispielsweise ein Drittel der Personen unter 35 Jahren im Jahr 2023 in den letzten 12 Monaten einen kosmetischen Zahneingriff oder eine kosmetische Zahnbehandlung.

Darüber hinaus erhöht die Zunahme der präventiven Zahnpflege, einschließlich Routineuntersuchungen, Zahnreinigungen und Frühinterventionen, den Bedarf an effizienten und kostengünstigen zahnmedizinischen Lösungen. 3D-Drucker ermöglichen die schnelle Produktion von Zahnmodellen, Bohrschablonen und kieferorthopädischen Geräten, rationalisieren den Arbeitsablauf und ermöglichen Zahnärzten, ihren Patienten rechtzeitig vorbeugende Behandlungen anzubieten.

Da die Nachfrage nach kosmetischer Zahnmedizin und präventiver Zahnpflege weiter steigt, wird erwartet, dass die Einführung von 3D-Druckern das globale Marktwachstum für 3D-Dentaldrucker im Prognosezeitraum ankurbeln wird.

EINHALTENDE FAKTOREN

Hohe Anfangsinvestitionskosten sind ein erhebliches Hindernis für die weit verbreitete Einführung von 3D-Druckern in Zahnkliniken

Es wird davon ausgegangen, dass die hohen Anfangsinvestitionskosten, die mit 3D-Druckern für den Einsatz in der Zahnmedizin verbunden sind, ein erheblicher limitierender Faktor für deren weitverbreitete Einführung in der Dentalindustrie sein werden. Die erheblichen Vorabkosten für die Anschaffung der 3D-Druckausrüstung sowie der erforderlichen Software und Materialien können für viele Zahnarztpraxen, insbesondere kleinere oder solche mit begrenzten finanziellen Mitteln, eine erhebliche Hürde darstellen.

Aufgrund ihrer hochentwickelten Technologie, Präzisionsfunktionen und speziellen, auf verschiedene Bedürfnisse zugeschnittenen Funktionen sind diese Drucker oft mit hohen durchschnittlichen Verkaufspreisen verbundenzahnmedizinischAnwendungen. Darüber hinaus geht die Investition über den bloßen Erwerb der Ausrüstung hinaus, da laufende Wartung, Software-Updates und Materialauffüllung die Gesamtbetriebskosten erhöhen.

Darüber hinaus könnte die Integration der Bürodrucker in ihre Praxis durch Zahnärzte zu einem finanziellen Ungleichgewicht führen, insbesondere wenn sie sich nicht sicher sind, wie sich ihre erhebliche Investition auszahlt oder wie viele Fälle die Ausgaben rechtfertigen würden. Folglich könnte diese finanzielle Hürde die weitverbreitete Einführung dieser Drucker behindern und ihre Verfügbarkeit vor allem auf größere Praxen oder Institutionen mit größeren finanziellen Mitteln beschränken.

Marktsegmentierungsanalyse für Dental-3D-Drucker

Nach Typanalyse

Das In-Lab-Segment hielt aufgrund seiner hohen Leistung und Zuverlässigkeit einen dominanten Marktanteil

Je nach Typ wird der Markt in In-Office- und In-Lab-Markt unterteilt.

Das In-Lab-Segment wird im Jahr 2026 einen Marktanteil von 83,56 % ausmachen. Diese Drucker sind in der Regel größer und robuster, können ein breites Spektrum an Materialien verarbeiten und komplexe Zahnprothesen mit hoher Präzision herstellen. Dentallabore benötigen häufig Drucker mit der Kapazität, große Fallmengen effizient zu bearbeiten, weshalb diese Labordrucker für die Erfüllung dieser Anforderungen unverzichtbar sind. Darüber hinaus bieten diese Drucker professionelle Leistung und Zuverlässigkeit, sorgen für konsistente und genaue Ergebnisse für verschiedene Dentalanwendungen und treiben so das Segmentwachstum voran.

Das In-Office-Segment hält einen bedeutenden globalen Marktanteil bei 3D-Dentaldruckern. Das Segmentwachstum ist auf ihre Fähigkeit zurückzuführen, optimierte Arbeitsabläufe, verbesserte Patientenerlebnisse und kostengünstige Lösungen anzubieten. Darüber hinaus ermöglichen In-Office-Drucker Zahnarztpraxen die Kontrolle über Qualität, Vertraulichkeit und Kosten, was sie zu einer attraktiven Wahl für viele Zahnärzte macht, die fortschrittliche Technologie in ihre Praxen integrieren möchten.

Durch Technologieanalyse

Das Segment Digital Light Processing (DLP) dominiert den Markt aufgrund der wachsenden Zahl kieferorthopädischer Verfahren

Basierend auf der Technologie ist der Markt in Stereolithographie (SLA), digitale Lichtverarbeitung (DLP), Flüssigkristallanzeige (LCD) und andere unterteilt.

Das Segment der digitalen Lichtverarbeitung (DLP) wird aufgrund seiner überlegenen Geschwindigkeit und Präzision den Markt dominieren und im Jahr 2026 einen Marktanteil von 37,75 % ausmachen. DLP bietet schnellere Druckgeschwindigkeiten, wodurch Dentallabore ihre Produktivität steigern und die hohe Patientennachfrage effizient erfüllen können. Darüber hinaus sind die Anschaffungskosten für DLP-Drucker oft geringer, wodurch sie für ein breites Spektrum von Zahnärzten und Praxen leichter zugänglich sind. Darüber hinaus wird erwartet, dass die zunehmende Zahl von Implantationsverfahren weltweit die Akzeptanz dieser Technologien zur Bereitstellung präziser Aligner erhöhen und dadurch das Segmentwachstum ankurbeln wird.

- Laut dem Jahresbericht der Institut Straumann AG aus dem Jahr 2020 wurden beispielsweise in Spanien jährlich mehr als 200 pro 10.000 Erwachsene implantiert.

Das Segment Stereolithographie (SLA) hält einen bedeutenden Marktanteil, da es in der Lage ist, langlebigen, hochwertigen Zahnersatz aus einer breiten Palette von Materialien herzustellen. Diese Technologie ermöglicht die Herstellung von Zahnersatz mit überragender Festigkeit, Genauigkeit und Biokompatibilität, was SLA zu einer attraktiven Option für die Herstellung langlebiger Dentallösungen macht.

Weitere Segmente sind die selektive Lasersintertechnologie (SLS), die Flüssigkristallanzeigetechnologie (LCD) und die Polyjet-Technologie.

- Das Segment Stereolithographie (SLA) wird im Jahr 2024 voraussichtlich einen Anteil von 37,5 % halten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Das kieferorthopädische Segment hält aufgrund der zunehmenden Verbreitung von 3D-Clear-Alignern einen dominanten Marktanteil

Basierend auf der Anwendung wird der Markt in Implantologie, Prothetik,Kieferorthopädie, und andere.

Das Segment Kieferorthopädie wird im Jahr 2026 voraussichtlich 47,01 % des Marktes ausmachen. Das Segmentwachstum ist auf die Fähigkeit der Technologie zurückzuführen, maßgeschneiderte Aligner, Zahnspangen und Retainer mit außergewöhnlicher Präzision und patientenspezifischer Passform herzustellen. Diese Fähigkeit verbessert die Behandlungseffizienz und -ergebnisse und erfüllt die wachsende weltweite Nachfrage nach ästhetischen, komfortablen und effektiven kieferorthopädischen Lösungen. Darüber hinaus ist auf der ganzen Welt zu beobachten, dass zahnmedizinische Dienstleister den Fokus auf die Integration von 3D-Drucktechnologien legen, um die Behandlungsergebnisse für die Patienten zu verbessern.

- Beispielsweise hat Smile Health Orthodontics (SHO) im März 2023 das Angebot von 3D-gedruckten LightForce-Keramikspangen, 3D-gedruckten transparenten Alignern und anderen Behandlungslösungen eingeführt. Darüber hinaus gibt es auf dem gesamten Markt eine Zunahme von Förderinitiativen für den 3D-Druck.

Das Segment Implantologie hält einen bedeutenden Marktanteil. Das Segmentwachstum ist auf die Fähigkeit des Druckers zurückzuführen, komplexe Geometrien und biokompatible Materialien zu erstellen, die eine optimale Passform und Langlebigkeit von Implantaten gewährleisten, was ihn weltweit zu einem unverzichtbaren Bestandteil moderner Implantologiepraxen macht.

Aufgrund der gestiegenen Nachfrage nach fortschrittlicher Zahnprothetik wird im Prognosezeitraum voraussichtlich das Segment Prothetik mit der höchsten CAGR wachsen.

Das Segment „Andere“ umfasst chirurgische Schablonen und Mundschablonen. Das Segmentwachstum ist auf die zunehmende Zahl oralchirurgischer Eingriffe zurückzuführen, die eine fortgeschrittene Betreuung erfordern.

Durch Endbenutzeranalyse

Dentallabore dominierten den Markt aufgrund ihrer Expertise in der Herstellung individueller Dentalprodukte

Basierend auf dem Endverbraucher ist der globale Markt in Zahnkliniken, Dentallabore und andere unterteilt.

Im Jahr 2026 soll das Segment Dentallabore mit einem Anteil von 83,56 % marktführend sein. Das Segmentwachstum ist auf die Kompetenz der Dentallabore bei der Herstellung maßgeschneiderter Dentalprodukte zurückzuführen. Dies hat die Nachfrage nach 3D-Druckern zur Herstellung präziser Dentalprodukte erhöht.

- Beispielsweise gab Stratasys im August 2023 bekannt, dass seine professionelle Multimaterial-3D-Druckerserie DentaJet bei Zahntechnikern immer beliebter wird. Darüber hinaus haben viele Dentallabore auf der ganzen Welt, darunter auch in wichtigen Ländern wie den USA und Deutschland, kürzlich DentaJet 3D-Drucker eingeführt.

Darüber hinaus ist die Nachfrage nach personalisiertem Zahnersatz wie Kronen, Brücken und Alignern stark gestiegen, was den Bedarf an effizienten Produktionsmethoden durch 3D-Drucker erhöht. Darüber hinaus verfügen Dentallabore oft über die Ressourcen, in fortschrittliche Ausrüstung zu investieren und so bei technologischen Innovationen immer einen Schritt voraus zu sein, was voraussichtlich die Akzeptanz dieser Drucker erhöhen und so ihr Segmentwachstum vorantreiben wird.

Es wird erwartet, dass das Segment Zahnkliniken im Prognosezeitraum mit der höchsten CAGR wachsen wird. Das Segmentwachstum ist auf den zunehmenden Trend zur Eigenproduktion zurückzuführen, der es Kliniken ermöglicht, den Patienten schnellere Bearbeitungszeiten zu bieten und so die Patientenzufriedenheit zu erhöhen. Darüber hinaus optimiert die Integration der 3D-Drucktechnologie in Kliniken den Arbeitsablauf, verringert die Abhängigkeit von externen Labors und senkt langfristig die Kosten.

Das Segment Sonstige umfasst Krankenhäuser, Militärkrankenhäuser, Langzeitpflegeeinrichtungen sowie akademische Forschung und Institute.

REGIONALE EINBLICKE

Basierend auf der Region ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Dental 3D Printer Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt wurde im Jahr 2025 auf 69,08 Millionen US-Dollar geschätzt und machte 39,68 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 76,06 Millionen US-Dollar erreichen. Die Region verfügt über eine große Anzahl zahnmedizinischer Gesundheitseinrichtungen, darunter Zahnlabore und Kliniken, wodurch ein erheblicher Markt für solche Systeme entsteht. Darüber hinaus tragen die günstigen Erstattungsrichtlinien, starke Forschungs- und Entwicklungsaktivitäten und das zunehmende Bewusstsein für die Vorteile der digitalen Zahnheilkunde zusätzlich zur Marktbeherrschung der Region bei. Der US-Markt soll bis 2026 ein Volumen von 71,14 Milliarden US-Dollar erreichen.

- Laut einer Umfrage des Journal of the American Dental Association (JADA) aus dem Jahr 2022 verwenden 17 % der Befragten derzeit einen 3D-Drucker, und 67 % verwenden ihn seit zwei Jahren oder weniger.

Europa

Im Jahr 2025 hielt Europa 31,73 % des Weltmarktes und erreichte einen Wert von 55,23 Millionen US-Dollar. Im Jahr 2026 wird ein Wachstum auf 60,45 Millionen US-Dollar prognostiziert. Das regionale Wachstum ist auf die wachsende digitale Zahnmedizin und die steigende Nachfrage nach personalisierten Zahnlösungen zurückzuführen. Darüber hinaus erleichtert ein starkes Netzwerk von Zahnkliniken und Laboren in ganz Europa die Integration des 3D-Drucks in Zahnarztpraxen. Der britische Markt soll bis 2026 ein Volumen von 7,89 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 16,1 Milliarden US-Dollar erreichen soll.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 36,48 Millionen US-Dollar, was 20,96 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 40,41 Millionen US-Dollar erreichen. Das Marktwachstum in der gesamten Region ist auf die große Bevölkerung mit einer wachsenden Nachfrage nach Zahnpflege, einschließlich Implantationsverfahren, zurückzuführen. Der japanische Markt soll bis 2026 ein Volumen von 9,94 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 11,59 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 5,23 Milliarden US-Dollar erreichen. Darüber hinaus gewährleistet die Präsenz führender Hersteller in bedeutenden Ländern wie Japan und Südkorea den Zugang zu modernster 3D-Drucktechnologie.

- Beispielsweise hatte UnionTech, ein führendes Unternehmen im Bereich Stereolithographie, im März 2024 mit seinem neuen vollautomatischen 3D-Drucker EvoDent D300 auf der Dental South China einen bedeutenden Auftritt.

Lateinamerika und Naher Osten und Afrika

Lateinamerika behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 7,68 Millionen US-Dollar, was einem Anteil von 4,41 % entspricht, und wird im Jahr 2026 voraussichtlich 8,3 Millionen US-Dollar erreichen. Im Jahr 2025 belief sich der Markt im Nahen Osten und in Afrika auf 5,61 Millionen US-Dollar, was 3,22 % der weltweiten Nachfrage entspricht, und wird voraussichtlich auf 6,07 Millionen US-Dollar im Jahr 2026 wachsen Die steigenden Gesundheitsausgaben der Region und das wachsende Bewusstsein für Mundgesundheit und Ästhetik steigern die Nachfrage nach fortschrittlichen zahnmedizinischen Instrumenten wie 3D-Druckern. Darüber hinaus tragen die Regierungsinitiativen zur Verbesserung der Gesundheitsinfrastruktur und zur technologischen Innovation weiter zur Einführung von 3D-Dentaldruckern in Lateinamerika, dem Nahen Osten und Afrika bei und festigen ihre Marktpositionen.

WICHTIGSTE INDUSTRIE-AKTEURE

Stratasys, 3D Systems, Inc. und Formlabs mit fortschrittlichen Druckern wollen ihre Marktposition behaupten

Der Markt wird durch die Präsenz prominenter Hauptakteure wie Stratasys und 3D Systems, Inc. mit bedeutenden Marktanteilen konsolidiert. Diese Unternehmen bieten ein umfassendes Sortiment an 3D-Druckern für die Dentalindustrie mit einem breiten Anwendungsspektrum dieser Geräte. Darüber hinaus konzentrieren sich diese Druckerhersteller kontinuierlich auf umfangreiche Forschung und Entwicklung, um fortschrittliche Marken für Dental-3D-Drucker einzuführen, und starke Vertriebskanäle tragen zu ihrer Dominanz auf dem Markt bei. Darüber hinaus ist Formlabs einer der führenden Anbieter auf dem Markt, da das Unternehmen robuste, benutzerfreundliche Maschinen bietet, die hohe Präzision und Zuverlässigkeit bieten. Das umfangreiche Sortiment an biokompatiblen Materialien und die intuitive Softwareintegration unterstützen nahtlose Arbeitsabläufe für Zahnärzte und sorgen für höchste Qualität und Effizienz bei der Herstellung individueller Zahnprothesen und -modelle.

Andere Unternehmen wie Dentsply Sirona, Amann Girrbach AG, Asiga, DWS – VAT und andere hielten aufgrund der hohen Nachfrage in ihren Heimatländern erhebliche Marktanteile. Darüber hinaus wird erwartet, dass die Konzentration dieser Unternehmen auf die Stärkung ihrer Präsenz in entwickelten Ländern durch die Einführung ihrer Produkte in diesen Ländern ihren Marktanteil erhöhen wird.

Liste der führenden Unternehmen für Dental-3D-Drucker:

- Asiga (Australien)

- Stratasys(Israel)

- Prodways(Frankreich)

- Formlabs (USA)

- 3D Systems, Inc.( UNS.)

- Dentsply Sirona (USA)

- Amann Girrbach AG (Deutschland)

- DWS S.r.l. (Italien)

- Roland DG Corporation (Japan)

- Desktop Metal, Inc. (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2024 –SprintRay brachte seine Pro 2-Reihe von Desktop-3D-Drucksystemen zusammen mit zwei neuen Harzen des Unternehmens auf den MarktBioMaterialInnovationslabor.

- November 2023 –B9Creations kündigte die Veröffentlichung seines neuen 3D-Druckers für Zahnmedizin und Materialien mit dem Namen B9 Dent XL 3D-Drucker an.

- März 2023 –3D Systems kündigte eine neue 3D-Druckerplattform und brandneue Materialien an, um sein Dentalportfolio zu erweitern.

- September 2022 –Nexa3D gab die Verfügbarkeit seines neuen Professional-Serien-Upgrades für seinen NXD 200 Dental-3D-Drucker bekannt.

- Dezember 2021 – Stratasys hat einen Dental-3D-Drucker von Stratasys, bekannt als Origin One Dental, in sein Portfolio an 3D-Drucklösungen für die Dentalindustrie aufgenommen.

BERICHTSBEREICH

Die globale Marktanalyse für 3D-Dentaldrucker bietet einen detaillierten Überblick über den Markt und konzentriert sich auf die Marktdynamik, wie z. B. Treiber, Einschränkungen, Chancen und Trends. Die verschiedenen wichtigen Erkenntnisse, die im Marktbericht bereitgestellt werden, sind die Einführung neuer Produkte und wichtige Branchenentwicklungen wie Partnerschaften, Fusionen und Übernahmen. Darüber hinaus umfasst der Bericht auch das zahnmedizinische Personal in Schlüsselländern und die Prävalenz wichtiger Munderkrankungen in Schlüsselländern. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht die Auswirkungen von COVID-19 auf den Markt.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Mio. USD) |

|

Wachstumsrate |

CAGR von 10,47 % von 2026 bis 2034 |

|

Segmentierung |

Nach Typ

|

|

Durch Technologie

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Weltmarkt im Jahr 2025 174,09 Millionen US-Dollar betrug und bis 2034 voraussichtlich 424,4 Millionen US-Dollar erreichen wird.

Im Jahr 2025 lag der nordamerikanische Markt bei 69,08 Millionen US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 10,47 % aufweisen.

Es wird prognostiziert, dass das In-Lab-Segment nach Anwendung marktführend ist.

Nordamerika dominierte den Markt für Dental-3D-Drucker mit einem Marktanteil von 39,68 % im Jahr 2025.

Es wird erwartet, dass die steigende Prävalenz von Zahnerkrankungen, die zunehmende digitale Zahnheilkunde unter Zahnärzten in Industrieländern und die steigende Zahl von 3D-Druckern für Zahnmodelle das Marktwachstum vorantreiben werden.

Stratasys, 3D Systems, Inc. und Formlabs sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf