Marktgröße, Anteil und Branchenanalyse für Dentallaser, nach Typ (Weichgewebelaser und alle Gewebelaser), nach Anwendung (Endodontie, Oralchirurgie, Parodontologie und andere), nach Endbenutzer (Einzelpraxen, DSO/Gruppenpraxen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

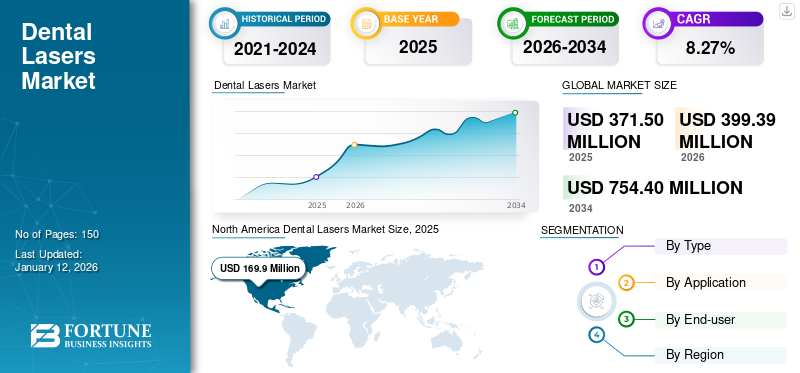

Die globale Marktgröße für Dentallaser wurde auf USD geschätzt371,5Millionen im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen399,39Millionen im Jahr 2026 auf USD754,4 Millionen bis 2034, was einem CAGR von entspricht8.27% im Prognosezeitraum. Nordamerika dominierte den Markt für Dentallaser mit einem Marktanteil von45,73% im Jahr 2025.

Dentallaser sind innovative Werkzeuge, die verschiedene zahnmedizinische Verfahren wie Oralchirurgie, Parodontologie und Endodontie revolutionieren. Sie strahlen konzentrierte Lichtenergie ab, die eine präzise Behandlung ermöglicht, wie z. B. die Entfernung von Karies, die Umformung des Zahnfleischs und die Aufhellung. Im Vergleich zu herkömmlichen Methoden führt die Laserbehandlung oft zu geringeren Schmerzen, weniger Blutungen und schnelleren Heilungszeiten. Darüber hinaus minimieren sie den Bedarf an Anästhesie und können die Behandlungsbereiche sterilisieren, was das Infektionsrisiko senkt. Diese Laser umfassen verschiedene Arten von Produkten, darunter Diodenlaser für Weichteileingriffe. Ebenso werden Erbiumlaser sowohl für Weich- als auch Hartgewebeanwendungen verwendet, und Kohlendioxidlaser werden hauptsächlich für chirurgische Eingriffe eingesetzt.

Das Wachstum des Marktes ist auf die verschiedenen technologischen Fortschritte zurückzuführen, die die Laserfähigkeiten kontinuierlich verbessern und Verfahren effizienter und präziser machen. Die wachsende Nachfrage der Patienten nach minimalinvasiven Behandlungen fördert die Akzeptanz dieser Produkte, da Laser im Vergleich zu herkömmlichen Methoden weniger Schmerzen, eine schnellere Genesung und minimale Gewebeschäden bieten. Darüber hinaus wird das Bewusstsein der verschiedenen Akteure gestärktzahnmedizinischDie Aufklärung von Fachleuten über die Vorteile von Lasern fördert deren Einsatz in ihrer Praxis. Darüber hinaus erfordert die zunehmende Prävalenz von Zahnerkrankungen wie Parodontitis und Zahnkaries wirksame Behandlungsmöglichkeiten, was das Marktwachstum weiter vorantreibt.

Im Jahr 2020 erlebte der Markt während der COVID-19-Pandemie einen deutlichen Rückgang der Akzeptanz und Nachfrage nach Dentallasern aufgrund der vorübergehenden Schließung von Zahnarztpraxen und der Verschiebung elektiver Eingriffe. Dieser Rückgang des Patientenvolumens wirkte sich direkt auf die Nachfrage nach diesen Laserverfahren aus. Viele Praxen konzentrierten sich ausschließlich auf die Notfallversorgung und verzögerten nicht dringende Behandlungen, bei denen diese Laser häufig zum Einsatz kommen.

In den Jahren 2021 und 2022 begann sich der Markt jedoch zu erholen, da die zahnärztlichen Leistungen schrittweise wieder aufgenommen wurden und die Sicherheitsprotokolle umgesetzt wurden. Darüber hinaus wird erwartet, dass das gestiegene Bewusstsein für die Mundgesundheit und eine wachsende Nachfrage nach minimalinvasiven Behandlungen, die mit diesen Lasern angeboten werden, im Prognosezeitraum zum Wachstum des Marktes beitragen werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktübersicht und Schlüsselkennzahlen für Dentallaser

Marktgröße und Prognose:

- Marktgröße 2025: USD371,5Million

- Marktgröße 2026: USD399,39Million

- Prognosemarktgröße 2034: USD754,4Million

- CAGR:8.27% von 2026–2034

Marktanteil:

- Region: Nordamerika dominierte im Jahr 2025 den globalen Markt für Dentallaser mit einem Marktanteil von45,73%, vor allem aufgrund der hohen Prävalenz parodontaler Erkrankungen, der zunehmenden Akzeptanz minimalinvasiver Behandlungen und starker technologischer Fortschritte bei zahnmedizinischen Verfahren.

- Nach Typ: Das Segment der Weichgewebelaser hatte im Jahr 2024 den größten Anteil und wird voraussichtlich auch im Jahr 2025 seine Dominanz beibehalten, unterstützt durch seine vielfältigen Vorteile wie weniger Blutungen, höhere Präzision, schnellere Heilung und einen geringeren Bedarf an Anästhesie.

Wichtige Länder-Highlights:

- Japan: Die Nachfrage nach Dentallasern in Japan wird durch die alternde Bevölkerung des Landes, das wachsende Bewusstsein für Mundgesundheit und die Einführung technologisch fortschrittlicher Weichteilverfahren, insbesondere in dicht besiedelten städtischen Kliniken, angetrieben.

- Vereinigte Staaten: Der US-Markt für Dentallaser wächst aufgrund des Infrastructure Investment and Jobs Act, wodurch der Fokus verstärkt auf die Gesundheitsinfrastruktur gelegt wird. Darüber hinaus fördern Initiativen wie Partnerschaften zwischen BIOLASE und zahnmedizinischen Ausbildungseinrichtungen die langfristige Akzeptanz durch neue Zahnärzte. Darüber hinaus leiden fast 50 % der Erwachsenen über 30 an Zahnfleischerkrankungen, was das Land zu einem starken Anwender der laserbasierten Parodontalbehandlung macht.

- China: Chinas Markt wächst aufgrund der steigenden Fälle von Zahnkaries und Parodontalerkrankungen, der Urbanisierung und wachsenden Investitionen in das Gesundheitswesen. Von der Regierung unterstützte Gesundheitsinitiativen und wachsende Zahnklinikketten treiben die weitverbreitete Einführung von Weich- und Gewebelasersystemen in klinischen Umgebungen voran.

- Europa: Das Marktwachstum in Europa wird durch Investitionen in die zahntechnische Infrastruktur, eine starke Präsenz führender Anbieter wie Fotona und Dentsply Sirona sowie eine hohe Prävalenz von Gingivitis, insbesondere bei Kindern, unterstützt. Die Region profitiert auch von unterstützenden Erstattungsumgebungen und strengen Hygienestandards, was laserbasierte Verfahren attraktiver macht.

Markttrends für Dentallaser

Technologische Fortschritte bei Dentallasern zur Bereitstellung breiterer Behandlungsmöglichkeiten

Die technologischen Fortschritte in diesem Markt umfassen die verschiedenen Aspekte der Lasertechnologie, darunter Wellenlängenoptimierung, Abgabesysteme und Softwareintegration, um den sich verändernden Bedürfnissen von Zahnärzten und Patienten auf der ganzen Welt gerecht zu werden. Mithilfe von Laserscanning-Software können detaillierte 3D-Modelle der Zähne und des Zahnfleisches erstellt werden, die dann für die Behandlungsplanung, das Gerätedesign und die Simulation verwendet werden können.

Lasersysteme, die einen breiteren Wellenlängenbereich bieten, bieten Ärzten eine größere Flexibilität und Vielseitigkeit bei der Behandlung einer Vielzahl von Zahnerkrankungen. Beispielsweise ermöglichen Laser mit speziell auf Weichgewebeeingriffe zugeschnittenen Wellenlängen eine präzise und effiziente Behandlung von Zahnfleischerkrankungen, Zahnfleischrekonturierungen und Oralchirurgie. Im Gegensatz dazu erleichtern für Hartgewebeeingriffe optimierte Laser das präzise Schneiden und Abtragen der Zahnstruktur zur Kavitätenvorbereitung und Zahnrestauration.

Darüber hinaus wurden fortschrittliche Software und digitale Bildgebungstechnologien in Dentallasersysteme integriert. Echtzeit-Feedbacksysteme, die von digitalen Bildgebungs- und Diagnosetools gesteuert werden, ermöglichen es Ärzten, Behandlungsbereiche präzise anzuvisieren und zu überwachen und so optimale Ergebnisse und Patientensicherheit zu gewährleisten. Darüber hinaus ist die Integration vonKünstliche Intelligenz (KI)und Algorithmen des maschinellen Lernens in Dentallasersystemen birgt ein enormes Potenzial für die Optimierung der Behandlungsplanung, Anpassung und Patientenversorgung.

- Nordamerika verzeichnete ein Wachstum von 149,0 Millionen US-Dollar im Jahr 2023 auf 159,0 Millionen US-Dollar im Jahr 2024.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Dentallaser

Übergang zu minimalinvasiven Zahnbehandlungen zur Förderung des Marktwachstums

Die Verlagerung der Präferenz hin zu minimal-invasiven oder nicht-invasiven Verfahren aufgrund von Faktoren wie kürzeren Genesungszeiten und minimalen postoperativen Komplikationen treibt das Wachstum des Marktes für Dentallaser voran.

Herkömmliche zahnärztliche Eingriffe beinhalten oft invasive Techniken, die beim Patienten Angst und Unbehagen hervorrufen können. Im Gegensatz dazu stellen Dentallaser eine minimalinvasive Alternative dar, indem sie gezielt auf bestimmte Gewebe zielen, ohne dass Schnitte oder Nähte erforderlich sind. Dies erhöht den Komfort des Patienten und fördert eine schnellere Genesung, sodass der Einzelne schnell zu seinen täglichen Aktivitäten zurückkehren kann. Es wird erwartet, dass solche mit diesen Produkten verbundenen Faktoren ihre Akzeptanz in den Regionen steigern werden.

Darüber hinaus hat die steigende Nachfrage nach ästhetischen Zahnbehandlungen erheblich zur Einführung dieser Laser beigetragen. Laser bieten eine unübertroffene Vielseitigkeit und ermöglichen es Praktikern, ein breites Spektrum an Aufgaben durchzuführenKosmetikBehandlungen mit außergewöhnlicher Präzision und minimalem Unbehagen.

- Laut der im Oktober 2022 vom National Center for Biotechnology Information (NCBI) veröffentlichten Studie glaubt beispielsweise die Mehrheit, nämlich 90,7 % der befragten Zahnärzte, dass die Nachfrage nach ästhetischen Zahnbehandlungen steigt und soziale Medien einen wesentlichen Beitrag dazu leisten.

Mit diesen Weichgewebe-Dentallasern können Zahnfleischkonturierung und Zahnaufhellung durchgeführt werden und sie bieten den Patienten ästhetisch ansprechende Lösungen. Es wird erwartet, dass die von diesen Produkten bereitgestellten Lösungen das Marktwachstum im Prognosezeitraum ankurbeln werden.

Steigende Fälle von Periimplantitis und anderen Zahnerkrankungen sollen das Marktwachstum ankurbeln

Die zunehmende Häufigkeit von Zahnerkrankungen und Infektionen im Zusammenhang mit Zahnimplantaten ist ein wesentlicher Treiber für die Einführung von Dentallasern. Zahnerkrankungen, einschließlich Parodontitis, Karies und Periimplantitis, stellen erhebliche Herausforderungen für die Mundgesundheit eines Menschen dar und erfordern wirksame Behandlungsmethoden.

- Laut der vom NCBI im März 2022 veröffentlichten Studie entwickeln beispielsweise 33,0 % der Patienten nach einer offenen Fraktur eine implantatassoziierte Infektion. Es wird erwartet, dass solche großen Fälle von implantatassoziierten Infektionen die Nachfrage nach Laserbehandlungen in Zukunft erhöhen werden.

Herkömmliche Behandlungsmethoden für diese Erkrankungen erfordern häufig die Durchführung invasiver Eingriffe, die zu postoperativen Komplikationen und verlängerten Genesungszeiten führen können. Dentallaser bieten eine minimalinvasive und hochpräzise Alternative zur Behandlung verschiedener Zahnerkrankungen und Infektionen und treiben so das Marktwachstum voran.

Beispielsweise ermöglicht die lasergestützte Parodontaltherapie bei Parodontitis die Entfernung von erkranktem Zahnfleischgewebe und bakteriellen Biofilmen mit minimaler Verletzung des umliegenden Gewebes. Dieser gezielte Ansatz reduziert das Risiko postoperativer Komplikationen wie Blutungen und Schwellungen und fördert eine schnellere Heilung im Vergleich zur herkömmlichen Parodontalchirurgie.

Insgesamt sind die steigende Inzidenz von Zahnerkrankungen und -infektionen sowie die Nachfrage nach diesen minimalinvasiven Behandlungsoptionen wichtige Gründe für die Einführung dieser Laser in der modernen Zahnarztpraxis.

EINHALTENDE FAKTOREN

Hohe Kosten für Dentallaser beeinträchtigen die Marktwachstumsaussichten

Dentallaser bieten zahlreiche Vorteile und innovative Möglichkeiten. Es wird jedoch erwartet, dass die mit diesen Produkten verbundenen hohen Kosten und laufenden Wartungskosten ihre Einführung in verschiedenen Regionen behindern.

Die Kosten für den Kauf hochwertiger Laser können unerschwinglich hoch sein, insbesondere für kleine Einzelpraxen in Entwicklungsländern. Diese Ausgaben können die Ärzte oft davon abhalten, diese Laser in ihre klinischen Arbeitsabläufe zu integrieren, was zu langsameren Akzeptanzraten und einem eingeschränkten Marktwachstum führt.

- Beispielsweise liegt der durchschnittliche Verkaufspreis eines in der Dentalbranche verwendeten Lasers zwischen 3.500,0 und 20.000,0 USD. Es wird erwartet, dass solch hohe Kosten des Lasers das Wachstum des Marktes einschränken.

Darüber hinaus können die eingeschränkten Erstattungsrichtlinien und Deckungsbeschränkungen der Kostenträger im Gesundheitswesen eine Herausforderung für Ärzte darstellen, die die mit zahnärztlichen Laserbehandlungen verbundenen Kosten erstatten möchten. Darüber hinaus können begrenzte oder unzureichende Erstattungssätze für laserbasierte Behandlungen die Nachfrage nach diesen Lasern behindern und dadurch das Marktwachstum begrenzen. Zusammenfassend lässt sich sagen, dass die hohen Kosten dieser Laser eine erhebliche Marktbeschränkung darstellen und die weit verbreitete Einführung und Nutzung in der Dentalindustrie behindern.

Marktsegmentierungsanalyse für Dentallaser

Nach Typanalyse

Das Segment Weichteillaser hielt aufgrund vielfältiger Vorteile den größten Anteil

Je nach Typ wird der Markt in Weichgewebelaser und alle Gewebelaser unterteilt.

Im Jahr 2026 dürfte das Segment Weichteillaser mit 85,73 % den größten Anteil halten.aufgrund seiner Vielseitigkeit, Präzision und minimalen Invasivität bei parodontalen und gingivalen Eingriffen der Marktführer. Sie bieten im Vergleich zu herkömmlichen Methoden einen höheren Patientenkomfort, weniger Blutungen und schnellere Heilungszeiten. Darüber hinaus minimieren Weichteillaser den Bedarf an Anästhesie und sterilisieren Behandlungsbereiche, wodurch das Infektionsrisiko gesenkt wird. Ein solch breites Spektrum an Vorteilen hat den Fokus der Marktteilnehmer auf die Einführung neuartiger Geräte auf dem Markt erhöht.

Beispielsweise haben Zolar Technologies und Oral Science im Dezember 2023 den neuen Soft-Tissue-Diodenlaser Photon EXE auf den Markt gebracht. Die interaktive Steueroberfläche des Produkts bietet sofortigen Zugriff auf mehr als 30 voreingestellte Laserbehandlungsprotokolle.

Auch das Segment „Alle Gewebelaser“ hatte im Jahr 2024 einen erheblichen Anteil am Weltmarkt. Dieser bedeutende Marktanteil des Segments ist auf den zunehmenden Einsatz dieser Laser bei der Kavitätenpräparation und Zahnablation zurückzuführen. Darüber hinaus ermöglicht es die Durchführung konservativer Zahnpräparationen, was zum Erhalt einer gesünderen Zahnstruktur führt. Darüber hinaus haben die Fortschritte in der Lasertechnologie ihre Effizienz und Zuverlässigkeit verbessert und sie bei Zahnärzten, die nach effizienten und patientenfreundlichen Alternativen für Hartgewebebehandlungen suchen, immer beliebter gemacht.

Durch Anwendungsanalyse

Das Segment Parodontologie hatte aufgrund der zunehmenden Einführung minimalinvasiver endodontischer Techniken einen großen Anteil

Je nach Anwendung ist der Markt in Endodontie, Oralchirurgie, Parodontologie und andere unterteilt.

Das Segment Parodontologie wird voraussichtlich mit 53,96 % im Jahr 2026 den größten Anteil ausmachen und im Prognosezeitraum voraussichtlich mit einem erheblichen jährlichen Wachstum wachsen. Das Segmentwachstum ist auf die verschiedenen endodontischen Anwendungen zurückzuführen, die mit dem Produkt verbunden sind, z. Darüber hinaus wird erwartet, dass die zunehmende Einführung minimalinvasiver endodontischer Techniken und die wachsende Nachfrage nach alternativen Behandlungen im Gegensatz zur konventionellen Wurzelkanaltherapie das Segmentwachstum im Prognosezeitraum vorantreiben werden.

Im Jahr 2024 hatte das Segment Oralchirurgie den erheblichen weltweiten Marktanteil für Dentallaser und wird im Prognosezeitraum voraussichtlich eine moderate CAGR verzeichnen. Das Wachstum des Segments ist auf die Vielseitigkeit und Wirksamkeit dieser Laser bei verschiedenen oralchirurgischen Eingriffen zurückzuführen. Diese Laser bieten eine beispiellose Präzision, die präzise Schnitte, Gewebeablation und Koagulation ermöglicht, die für chirurgische Eingriffe wie Zahnfleischkonturierung, Biopsien und Frenektomie unerlässlich sind. Darüber hinaus hat die zunehmende Zahl oralchirurgischer Eingriffe zur Behandlung von Zahnerkrankungen zu einem verstärkten Einsatz dieser Laser geführt, was voraussichtlich das Segmentwachstum vorantreiben wird.

- Nach Angaben der American Dental Association (ADA) beispielsweise lag die Zahl der Mund-, Kiefer- und Gesichtschirurgen im Jahr 2019 bei 158.240 und stieg im Jahr 2023 auf 159.265. Es wird erwartet, dass eine so hohe Zahl von Chirurgen in den USA die Zahl der durchgeführten oralen Operationen erhöhen und damit die Einführung dieser Laser in ihren Einrichtungen fördern wird.

Darüber hinaus haben Fortschritte in der Lasertechnologie, einschließlich verbesserter Wellenlängenoptionen und Abgabesysteme, die Leistungsfähigkeit und Zuverlässigkeit dieser Laser für chirurgische Anwendungen verbessert.

Das Segment „Sonstige“ umfasst Kinderzahnheilkunde, Kieferorthopädie und Prothetik, die im Jahr 2024 einen beachtlichen Anteil hatten.

- Das Segment Endodontie wird im Jahr 2024 voraussichtlich einen Anteil von 11,4 % halten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Endbenutzeranalyse

Das Segment Einzelpraxen verzeichnete aufgrund zunehmender Patientenbesuche in diesen Einrichtungen einen großen Anteil

Bezogen auf den Endnutzer ist der Markt in Einzelpraxen, DSO-/Gruppenpraxen und andere unterteilt.

Im Jahr 2026 dürfte das Segment Einzelpraxen mit 51,96 % den größten Marktanteil halten. und wird voraussichtlich im Zeitraum 2026–2034 mit einer erheblichen jährlichen Wachstumsrate wachsen. Dieses Wachstum ist auf die große Zahl an Kiefer- und Gesichtschirurgen und Parodontologen zurückzuführen, die in diesen Praxen arbeiten. Darüber hinaus wird erwartet, dass die wachsende Zahl parodontaler und anderer Munderkrankungen in Verbindung mit der Zunahme der Patientenbesuche in diesen Praxen zur Laserbehandlung das Segmentwachstum im Prognosezeitraum vorantreiben wird.

- Laut Daten aus dem Jahr 2019 hatten beispielsweise 65,5 % der Erwachsenen im Alter von 18 bis 64 Jahren einen Zahnarztbesuch in den USA, was das Potenzial des US-Marktes widerspiegelt.

Das Segment DSO/Gruppenpraxen wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Das Wachstum ist auf den rasanten Übergang von Zahnärzten von Einzelpraxen zu Gruppenpraxen zurückzuführen, da Gruppen im Vergleich zu Einzelpraxen Vorteile bieten. Daher wird davon ausgegangen, dass sich das Wachstum dieses Segments im prognostizierten Zeitraum beschleunigen wird.

Das Segment „Andere“ umfasst die Zahnkliniken und die akademischen Forschungsinstitute. Es wird erwartet, dass das Segment im Prognosezeitraum mit einer moderaten CAGR wächst.

REGIONALE EINBLICKE

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

North America Dental Lasers Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Im Jahr 2025 belief sich der nordamerikanische Markt auf 169,9 Millionen US-Dollar, was 45,73 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 181,87 Millionen US-Dollar wachsen. Es wird erwartet, dass er seine Dominanz im prognostizierten Zeitraum fortsetzt. Das Wachstum der Region ist auf die zunehmende Einführung minimalinvasiver Verfahren und den technologischen Fortschritt zur Verbesserung von Präzision und Wirksamkeit zurückzuführen. Darüber hinaus treiben die wachsende Prävalenz von Zahnerkrankungen und deren fortschrittliche Behandlungsmöglichkeiten das Marktwachstum in der Region weiter voran. Der US-Markt soll bis 2026 ein Volumen von 165,25 Milliarden US-Dollar erreichen.

- Laut CDC leidet beispielsweise fast die Hälfte der Erwachsenen in den USA, die 30 Jahre oder älter sind, an irgendeiner Form von Zahnfleischerkrankungen. Es wird erwartet, dass eine so große Bevölkerung mit Zahnfleischerkrankungen die Nachfrage nach diesen Laserprodukten in naher Zukunft erhöhen wird.

Europa

Die Region Europa eroberte im Jahr 2025 26,37 % des Weltmarktes und erwirtschaftete einen Umsatz von 97,97 Millionen US-Dollar. Im Jahr 2026 wird ein Umsatz von 105,89 Millionen US-Dollar prognostiziert. Steigende Investitionen in die Gesundheitsinfrastruktur, insbesondere in fortschrittliche Dentaltechnologien, unterstützen die Expansion des Marktes. Darüber hinaus stimulierten die Präsenz wichtiger Marktteilnehmer und robuste Forschungs- und Entwicklungsinitiativen das Marktwachstum zusätzlich. Darüber hinaus wird erwartet, dass die zunehmende Prävalenz parodontaler Erkrankungen wie Gingivitis die Nachfrage nach diesen Lasern zur Behandlung dieser Erkrankungen erhöhen wird. Laut einem im April 2021 vom American Hospital of Paris veröffentlichten Artikel leiden beispielsweise 50 % der Kinder unter 15 Jahren in Frankreich an Gingivitis. Der britische Markt wird bis 2026 voraussichtlich 12,71 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 25,75 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 77,85 Millionen US-Dollar, was einem Anteil von 20,96 % entspricht, und wird voraussichtlich im Jahr 2026 84,47 Millionen US-Dollar erreichen. Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Das Wachstum wird auf die wachsende Prävalenz von Zahnerkrankungen zurückgeführt, gepaart mit einem steigenden Bewusstsein für die Mundgesundheit, was die Akzeptanz dieser Geräte erhöht hat. Darüber hinaus haben die rasche Urbanisierung und die steigenden verfügbaren Einkommen der Mittelschicht in China und Indien den Zugang zu moderner zahnärztlicher Versorgung verbessert und die Nachfrage nach Lasertechnologien in der Region angekurbelt. Der japanische Markt soll bis 2026 ein Volumen von 20,19 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 23,7 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 8,21 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Der Markt für den Nahen Osten und Afrika machte im Jahr 2025 11,16 Millionen US-Dollar aus, was 3,00 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 11,72 Millionen US-Dollar erreichen. Der Markt für den Nahen Osten und Afrika wird im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Dieses Wachstum wird durch steigende Investitionen in das Gesundheitswesen, ein wachsendes Bewusstsein für Mundgesundheit und günstige staatliche Vorschriften vorangetrieben, die den Zugang und die Einführung fortschrittlicher Dentaltechnologien verbessern. Darüber hinaus wird erwartet, dass die zunehmende Prävalenz parodontaler Erkrankungen in der Region die Marktexpansion weiter unterstützen wird.

Lateinamerika

Im Jahr 2025 machte Lateinamerika 14,62 Millionen US-Dollar aus, was 3,94 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 15,44 Millionen US-Dollar wachsen. Auch für den lateinamerikanischen Markt wird im Prognosezeitraum ein deutliches Wachstum prognostiziert. Faktoren wie steigende Gesundheitsausgaben, wachsendes Bewusstsein für Mundhygiene und unterstützende regulatorische Rahmenbedingungen verbessern die Zugänglichkeit und Akzeptanz fortschrittlicher Dentaltechnologien. Darüber hinaus wird erwartet, dass die zunehmende Inzidenz parodontaler Erkrankungen zum Marktwachstum in der Region beitragen wird.

Liste der wichtigsten Unternehmen im Markt für Dentallaser

Unternehmen mit Weichgewebelasern in ihrem Produktportfolio halten wichtige Marktanteile

Der Markt spiegelt eine konsolidierte und wettbewerbsorientierte Struktur mit der Präsenz einiger weniger Marktteilnehmer wider, die erhebliche Anteile halten. BIOLASE, Inc. hielt im Jahr 2024 aufgrund seiner starken geografischen Präsenz, seines robusten und diversifizierten Produktportfolios und seines großen Kundenstamms einen bedeutenden Marktanteil. Darüber hinaus wird erwartet, dass die intensive Konzentration des Unternehmens auf die Einführung neuer Produkte seine Präsenz auf dem Weltmarkt stärken wird. Beispielsweise gaben BIOLASE, Inc. und EdgeEndo im Januar 2022 die FDA 510(k)-Zulassung des EdgePRO-Systems für Endodontisten bekannt, die eine effektivere Reinigungs- und Desinfektionsalternative bei Wurzelkanalbehandlungen suchen.

Ebenso wird erwartet, dass die Konzentration des Unternehmens auf die Sensibilisierung für Laser in der Mundgesundheit durch die Bereitstellung kostenloser Dienstleistungen für Kinder seine Markenpräsenz auf dem Markt erhöhen wird.

Weitere auf dem Markt für Dentallaser tätige Unternehmen sind Fotona, Dentsply Sirona, J. MORITA CORP. und andere kleine und mittlere Unternehmen. Diese Akteure haben alle Gewebe- und Weichteillaser in ihrem Produktportfolio weiterentwickelt. Diese Unternehmen engagieren sich kontinuierlich in verschiedenen strategischen Aktivitäten, wie der Einführung fortschrittlicher Lösungen für Ärzte und Patienten, und sichern so ihre herausragende Stellung in der Branche.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- BIOLASE, Inc.(UNS.)

- Fotona(UNS.)

- Dentsply Sirona (USA)

- DEKA Dental Lasers Nordamerika (USA)

- Amdlaser(UNS.)

- J. MORITA CORP. (USA)

- Den-Mat Holdings, LLC(UNS.)

- DIE YOSHIDA DENTAL MFG. CO., LTD. (Japan)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- August 2023 -Shofu kündigte die Einführung des kabellosen Diodenlasers DentaLaze an. Das Gerät ist für Weichgewebeeingriffe geeignet und dieser kompakte Diodenlaser soll optimal für Ärzte sein, die eine leichte und effektive Gewebelösung suchen.

- August 2022 -Biolase, Inc. kündigte einen strategischen Plan zur Partnerschaft mit postgradualen zahnmedizinischen Spezialprogrammen in der gesamten Region Nordamerika an, um neuen Zahnärzten die Vorteile der Waterlase-Technologie zu bieten.

- Juli 2022 –BIOLASE, Inc. ist eine Partnerschaft mit TeamSmile eingegangen. Diese Partnerschaft ermöglichte mithilfe der Waterlase-Technologie kostenlose Zahnpflege für Kinder. BIOLASE spendete außerdem die iPlus Waterlase-Lasersysteme, um den Kindern kostenlose vorbeugende Zahnpflege und Mundhygiene zu ermöglichen.

- November 2020 –Fotona gab den Kauf der Lasersysteme Fox III und Fox IV sowie des EmunDo-Therapiesystems von A.R.C. bekannt. Dieser Kauf umfasst alle medizinischen Fachgebiete, einschließlich Zahnmedizin.

- Oktober 2020 –Summus Medical Laser gab die Einführung des Horizon Dental Laser Systems bekannt, des ersten Therapielasersystems der Klasse IV, das speziell für die Dentalindustrie entwickelt wurde. Diese Laser können den Entzündungsprozess modulieren, Schmerzen lindern und die Gewebeheilung beschleunigen.

BERICHTSBEREICH

Der globale Marktforschungsbericht für Dentallaser bietet eine detaillierte Wettbewerbslandschaft und konzentriert sich auf Schlüsselaspekte wie wichtige Branchenentwicklungen wie Fusionen, Partnerschaften und Übernahmen. Darüber hinaus bietet es strategische Initiativen der Schlüsselunternehmen, wie z. B. Produkteinführungen und technologische Weiterentwicklungen der Produkte. Darüber hinaus bietet es eine Analyse der verschiedenen Segmente in verschiedenen Regionen, Profile wichtiger Unternehmen und die Auswirkungen von COVID-19 auf den Markt. Der Bericht umfasst auch qualitative und quantitative Erkenntnisse, die zum Marktwachstum beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von8.27% von 2026-2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung

|

Nach Typ

Auf Antrag

Vom Endbenutzer

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Weltmarkt im Jahr 2025 371,5 Millionen US-Dollar betrug und bis 2034 voraussichtlich 754,4 Millionen US-Dollar erreichen wird.

Im Jahr 2025 belief sich der nordamerikanische Markt auf 169,9 Millionen US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 8,27 % aufweisen.

Nach Typ war das Segment der Weichgewebelaser im Jahr 2024 marktführend.

Die steigende Nachfrage nach diesen Lasern gepaart mit der zunehmenden Zahl parodontaler Erkrankungen sind die Schlüsselfaktoren für das Marktwachstum.

BIOLASE, Inc. und Fotona sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf