Marktgröße, Anteil und Branchenanalyse für diabetische Nephropathie, nach Arzneimittelklasse (Angiotensin-Converting-Enzym (ACE)-Hemmer, Angiotensin-Rezeptor-Blocker, Natriumglukose-Cotransporter-2 (SGLT2)-Hemmer, Mineralocorticoid-Rezeptor-Antagonisten und andere), nach Vertriebskanal (Krankenhausapotheken, Drogerien und Einzelhandelsapotheken und andere) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

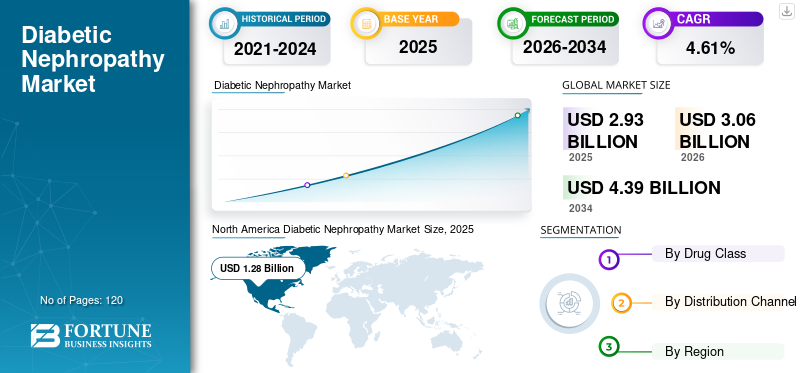

Die globale Marktgröße für diabetische Nephropathie wurde auf USD geschätzt2,93Milliarden im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen3.06Milliarden im Jahr 2026 auf USD4.39Milliarden bis 2034, was einem CAGR von entspricht4.61% im Prognosezeitraum. Nordamerika dominierte den Markt für diabetische Nephropathie mit einem Marktanteil von43,73% im Jahr 2025. Darüber hinaus wird prognostiziert, dass die Marktgröße für diabetische Nephropathie in den USA erheblich wachsen wird und bis 2032 einen geschätzten Wert von 1,59 Milliarden US-Dollar erreichen wird, was auf die steigende Inzidenz von Diabetes zurückzuführen ist.

Diabetische Nephropathie ist eine Form der Nierenerkrankung, die dadurch verursacht wird, dass die Niere einer anhaltenden Hyperglykämie ausgesetzt ist und durch das Vorliegen einer Proteinurie gekennzeichnet ist. Das Risiko ist bei Diabetikern hoch. Das Ausmaß einer Nierenerkrankung kann durch Beurteilung der glomerulären Filtrationsrate bestimmt werden. Aufgrund der zunehmenden Verbreitung von Diabetes wächst der Weltmarkt. Beispielsweise waren laut IDF Diabetes Atlas im Jahr 2021 in Europa etwa 61,0 Millionen Menschen von Diabetes betroffen, während im Westpazifik 206,0 Millionen Menschen von Diabetes betroffen waren. Darüber hinaus können andere Faktoren wie Genetik, Blutzuckerkontrolle und Blutdruck dazu beitragen, dass Diabetiker eine Nierenerkrankung entwickeln. Das erhöhte Krankheitsrisiko hat das Wachstum des Weltmarktes vorangetrieben.

Der Ausbruch von COVID-19 hatte negative Auswirkungen auf den Markt für diabetische Nephropathie. Laut dem Artikel von Fierce Healthcare verlangsamte sich beispielsweise im Jahr 2020 die klinische Studie im Arzneimittelentwicklungsprozess. Darüber hinaus deutet der Bericht von Optum darauf hin, dass die klinischen Studien während der Pandemie zwar nachgelassen haben, aber nicht aufgehört haben. Die COVID-19-Pandemie hat die Forschungsstudien zur Entwicklung neuer Medikamente erheblich belastet. Die meisten wichtigen Akteure verzeichneten während der COVID-19-Pandemie einen Umsatzrückgang.

Die Pandemie hat auch die pharmazeutischen Lieferketten auf der ganzen Welt beeinträchtigt. Basierend auf den im Jahr 2019 veröffentlichten FDA-Daten sind rund 40 % der registrierten Produktionsstandorte für diepharmazeutische Wirkstoffewaren in China und Indien vertreten. Dies hatte erhebliche Auswirkungen auf die Zuverlässigkeit der Lieferkette und führte daher aus vielen verschiedenen Gründen, einschließlich der Verfügbarkeit von Arbeitskräften und der Transportentfernung, zu Medikamentenengpässen. Diese Faktoren hatten auch die Einnahmen für den Weltmarkt gemindert. Der Markt nahm im Jahr 2021 seinen Wachstumstrend vor der Pandemie wieder auf und wird voraussichtlich im Prognosezeitraum 2024–2032 konstante Wachstumstrends aufweisen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktübersicht und Highlights für diabetische Nephropathie

Marktgröße und Prognose:

- Marktgröße 2025: USD2,93Milliarde

- Marktgröße 2026: USD3.06Milliarde

- Prognosemarktgröße 2034: USD4.39Milliarde

- CAGR:4.61% von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für diabetische Nephropathie mit einem43,73%-Anteil im Jahr 2025, getrieben durch die hohe Prävalenz von Diabetes und chronischer Nierenerkrankung. Es wird erwartet, dass der US-Markt bis 2032 ein Volumen von 1,59 Milliarden US-Dollar erreichen wird, angetrieben durch einen großen Patientenpool und wachsende Gesundheitsausgaben.

- Angiotensin-Rezeptor-Blocker hatten im Jahr 2023 den größten Marktanteil nach Medikamentenklasse, was auf ihre nachgewiesenen Vorteile bei der Vorbeugung und Verzögerung von Nephropathie bei Typ-2-Diabetes-Patienten mit Mikroalbuminurie zurückzuführen ist.

Wichtige Länder-Highlights:

- Japan: Das Marktwachstum wird durch Regierungsinitiativen zur Behandlung chronischer Krankheiten und die zunehmende Einführung innovativer Therapien für diabetische Nierenerkrankungen unterstützt. Die klinische Belastung durch DKD ist in alternden Bevölkerungsgruppen besonders hoch, was eine frühzeitige Diagnose und Behandlung fördert.

- Vereinigte Staaten: Aufgrund der hohen Inzidenz von Diabetes (34,2 Millionen Fälle im Jahr 2020, CDC) und CKD (15 % der Erwachsenen in den USA im Jahr 2021) hatte das Land einen erheblichen Marktanteil. Diese Zahlen wirken sich direkt auf die steigende Nachfrage nach Behandlungen für diabetische Nephropathie aus, insbesondere seitens der Krankenhausapotheken.

- China: Die wachsende Diabetikerpopulation, steigende Adipositasraten und der Ausbau der Krankenhausinfrastruktur beschleunigen das Marktwachstum. China ist auch ein wichtiger Produktionsstandort für Arzneimittel, obwohl sich die Störungen durch COVID-19 auf die Lieferketten für Arzneimittel ausgewirkt haben, was die Bedeutung der inländischen Produktion und Innovation unterstreicht.

- Europa: Die Region ist aufgrund der steigenden Prävalenz von Diabetes und CKD der zweitgrößte Markt. Im Jahr 2021 waren in der EU etwa 47 Millionen Menschen von CKD betroffen. Der verstärkte Fokus auf Frühintervention in Kombination mit unterstützender Forschungsfinanzierung und Partnerschaften zwischen Diabetes- und Nieren-Wohltätigkeitsorganisationen beflügelt den Markt.

Markttrends für diabetische Nephropathie

Anstieg der F&E-Aktivitäten zur Ankurbelung des Marktwachstums

Die Niere ist das Hauptzielorgan mikrovaskulärer Schäden bei Diabetes. Es wird erwartet, dass ein erheblicher Anteil der Patienten mit Diabetes aufgrund von Diabetes und anderen Begleiterkrankungen wie Bluthochdruck und altersbedingtem Nephronverlust eine Nierenerkrankung entwickelt. Die wachsende Zahl an Forschungs- und Entwicklungsaktivitäten zur Behandlung dieser Erkrankung beflügelt den Markt.

- Basierend auf aktuellen Daten von ClinicalTrials.gov würden sich beispielsweise im Jahr 2021 mehr als 50 laufende Studien mit der Behandlung diabetischer Nephropathie befassen. Diese Medikamente bestehen hauptsächlich aus antiproteinurischen und blutdrucksenkenden Maßnahmen, die aus der Inaktivierung des Renin-Angiotensin-Aldosteron-Systems resultieren. Diese Studien tragen langfristig zum Wachstum des Marktes bei.

Darüber hinaus werden die Forschungsbemühungen, die darauf abzielen, die zugrunde liegenden Mechanismen der diabetischen Nephropathie umfassend zu verstehen und die Behandlungsstrategien zu verbessern, durch die wachsende Zusammenarbeit zwischen Pharmaunternehmen, Forschungsinstituten und Gesundheitsorganisationen vorangetrieben.

- Laut den von der Juvenile Diabetes Research Foundation Ltd im Februar 2024 bereitgestellten Daten arbeiten beispielsweise Diabetes- und Nierenforschungsorganisationen zusammen, um diabetische Nierenerkrankungen zu bekämpfen. Diese Wohltätigkeitsorganisationen arbeiten zusammen, um Lücken in der aktuellen Behandlung der diabetischen Nephropathie zu finden und die Forschung in erfolgreiche Behandlungen umzuwandeln, die darauf abzielen, Menschen mit Diabetes und Nierenerkrankungen zu helfen.

Darüber hinaus steigt das Bewusstsein für die Früherkennung chronisch diabetischer Nieren, was die Zahl der Patientenbesuche in den klinischen Labors erhöht und somit die Nachfrage nach Medikamenten im Prognosezeitraum steigern würde. Darüber hinaus werden die wissenschaftlichen Entwicklungen zur diabetischen Nierenerkrankung (DKD) durch technologische Innovationen weltweit vorangetrieben.

- Basierend auf einem im April 2021 in BMC Nephrology veröffentlichten Artikel helfen Hochdurchsatztechnologie und Multi-Omics-Studien Forschern beispielsweise dabei, die Pathogenese und Prognose diabetischer Nierenerkrankungen zu verstehen, was letztendlich zu einer Eskalation der Forschungs- und Entwicklungsaktivitäten auf der ganzen Welt führen dürfte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für diabetische Nephropathie

Anstieg der Prävalenz von Diabetes und Fettleibigkeit kurbelt den Markt an

Fälle von Fettleibigkeit haben deutlich zugenommen. Laut einem Artikel von A-Mansia Biotech hat sich beispielsweise die weltweite Prävalenz von Fettleibigkeit zwischen 1975 und 2020 fast verdreifacht. Im Jahr 2020 waren mehr als 2 Milliarden Erwachsene übergewichtig, was 39 % der erwachsenen Weltbevölkerung entspricht. In Europa ist mehr als die Hälfte der Bevölkerung übergewichtig, rund 30 % davon leiden an Fettleibigkeit. Wenn die Zahl der Fälle von Fettleibigkeit weiterhin in diesem Tempo zunimmt, wird bis 2030 die Hälfte der erwachsenen Weltbevölkerung übergewichtig oder fettleibig sein.

Darüber hinaus hat die WHO Diabetes als die Pandemie des 21. Jahrhunderts bezeichnet. Laut dem Bericht der International Diabetes Federation aus dem Jahr 2019 leiden weltweit rund 463 Millionen Erwachsene im Alter zwischen 18 und 79 Jahren an Typ-2-Diabetes. Es wird erwartet, dass diese Zahl bis 2045 700 Millionen erreichen wird. Personen, die an Fettleibigkeit und Diabetes leiden, haben ein höheres Risiko, an einer diabetischen Nephropathie zu erkranken. Daher führt die zunehmende Prävalenz von Diabetes dazu, dass immer mehr Patienten an dieser Erkrankung leiden, wodurch die Nachfrage nach ihrer Behandlung steigt.

Starke Medikamentenpipeline zur Förderung des Marktwachstums

Es gibt immer mehr Hinweise darauf, dass Glucagon-ähnliche Peptid-1-(GLP-1)-Rezeptoragonisten und Natrium-Glukose-Cotransporter-2-Hemmer (SGLT2) chronische Nierenerkrankungen kontrollieren sollen. Die Zahl der ausgewerteten Studien zur Arzneimittelentwicklung nimmt zu. Die derzeitige therapeutische Behandlung der diabetischen Nephropathie umfasst die Kontrolle des Blutzuckerspiegels und die Blockade des Renin-Angiotensin-Aldosteron-Systems. Bei vielen Patienten kommt es jedoch irgendwann zu einer Nierenerkrankung im Endstadium.

Daher konzentrieren sich die Hauptakteure auf die Entwicklung neuer Medikamente oder die Verbesserung der Behandlung der diabetischen Nephropathie. Diese Forschung und Entwicklung für die Entwicklung und Einführung der Medikamente treibt den Markt an.

- Im November 2023 gab ProKidney Corp. bekannt, dass es eine klinische Phase-2-Studie zur renalen autologen Zelltherapie (REACT) zur Behandlung von diabetischer Nephropathie positiv abgeschlossen hat. Das Unternehmen gab bekannt, dass eine Aktualisierung des Studienprotokolls für die Phase-3-Studie geplant sei.

- Laut ClinicalTrials.gov hat sich Boehringer Ingelheim beispielsweise im April 2021 für eine klinische Phase-2-Studie angemeldet, um die Wirksamkeit von BI 685509 gegen diabetische Nephropathie zu untersuchen. Ziel ist es, die Wirksamkeit des Arzneimittels zur Verbesserung der Nierenfunktion zu untersuchen.

Es gibt eine umfangreiche Pipeline an Medikamenten, wie zum Beispiel Bardoxolonmethyl TMX-049, in verschiedenen klinischen Entwicklungsstadien. Die jüngste Arzneimittelzulassung ebnete den Weg für zukünftige Therapien wie Farxiga, Invokana und Kerendia.

- Beispielsweise gab die Mitsubishi Tanabe Pharma Corporation im Juni 2022 die behördliche Zulassung von CANAGLU-Tabletten 100 mg zur Behandlung chronischer Nierenerkrankungen im Zusammenhang mit Typ-2-Diabetes bekannt.

- Im April 2021 hat die FDA Farxiga (Dapagliflozin) orale Tabletten von AstraZeneca zugelassen, um das Risiko von Nierenfunktion, Nierenversagen, kardiovaskulärer Mortalität und Personen mit chronischer Nierenerkrankung, bei denen das Risiko einer Krankheitsprogression besteht, zu senken. Die FDA erteilte die Zulassung auf der Grundlage positiver Ergebnisse der bahnbrechenden Phase-III-DAPA-HF-Studie, die zeigten, dass Farxiga im Vergleich zu Placebo durch eine statistisch signifikante und klinisch fundierte Studie die kardiovaskulären Todesfälle oder Krankenhauseinweisungen aufgrund von Herzinsuffizienz (HF) mit oder ohne Typ-2-Diabetes reduzierte.

All diese Faktoren befeuern letztendlich das Wachstum der Branche.

EINHALTENDE FAKTOREN

Strenge regulatorische Anforderungen begrenzen das Marktwachstum

Für die Zulassung aller Arzneimittel durch Pharmaunternehmen gelten strenge Regulierungsrichtlinien. Daher beantragen Pharmaunternehmen die FDA-Genehmigung für den Verkauf neuer Produkteverschreibungspflichtige Medikamentemuss den fünfstufigen Prozess abschließen: Entdeckung/Konzept, präklinische Forschung, klinische Forschung, FDA-Überprüfung und FDA-Sicherheitsüberwachung nach dem Inverkehrbringen. In den USA dauert es durchschnittlich 12 Jahre, bis ein experimentelles Medikament vom Labor in die Hausapotheke gelangt, wenn es hergestellt wird. Ungefähr 5 von 5.000 Arzneimitteln befinden sich im Vorfeld der Tests am Menschen in der präklinischen Prüfung. Eines dieser 5 Medikamente, die am Menschen getestet werden, ist zugelassen.

Aufsichtsbehörden entscheiden über die Genehmigung der Behandlungsoptionen und Entscheidungen auf der Grundlage der Ergebnisse klinischer Studien. Auch die Anforderungen an die verschiedenen Phasen von Arzneimitteln sind sehr streng. Das Ziel der Phase-3-Studien zu diesen Medikamenten besteht beispielsweise darin, die in den vorherigen Studien gesammelten vorläufigen Beweise dafür zu ermitteln und zu bestätigen, dass das Medikament eine sichere, vorteilhafte und wirksame Behandlung ist. Viele klinische Studien werden von der Analyse ausgeschlossen, wenn sie eine geringe Wirksamkeit auf das Nierenergebnis zeigen. Basierend auf der Querschnittsanalyse klinischer Studien zur Diabetes-Nephropathie durch das National Center for Biotechnology Information im Jahr 2017 wurden von 49 abgeschlossenen klinischen Studien der Phase 3 15 Studien ausgeschlossen, da sie weder Diabetiker noch Interventionen von DKD umfassten.

Darüber hinaus stellt die komplizierte Pathophysiologie der diabetischen Nephropathie Hindernisse für die Entwicklung gezielter Therapien dar, die angemessen auf die zugrunde liegenden Mechanismen von Nierenschäden eingehen können, was möglicherweise die Entwicklung neuer Behandlungsansätze behindert und den therapeutischen Fortschritt einschränkt.

Darüber hinaus gibt es keine Heilung für diese Erkrankung und die derzeit auf dem Markt erhältlichen Medikamente können das Fortschreiten diabetischer Nierenerkrankungen nur kontrollieren oder verlangsamen. All diese Faktoren schränken das weltweite Wachstum des Marktes für diabetische Nephropathie ein.

Marktsegmentierungsanalyse für diabetische Nephropathie

Durch Arzneimittelklassenanalyse

Das Segment der Angiotensin-Rezeptor-Blocker hat den höchsten Marktanteil

Das Segment der Angiotensin-Rezeptor-Blocker wird den Markt voraussichtlich mit einem Anteil von 37,93 % im Jahr 2026 dominieren. Basierend auf der Medikamentenklasse ist der Weltmarkt in Angiotensin-Converting-Enzym-Hemmer (ACE), Angiotensin-Rezeptor-Blocker und Natrium-Angiotensin-Rezeptor-Blocker unterteilt.GlucoseCotransporter 2 (SGLT2)-Inhibitoren, Mineralocorticoid-Rezeptor-Antagonisten und andere (antioxidative Entzündungsmodulatoren, Diuretika und Kalziumkanalblocker).

Das Segment der Angiotensin-Rezeptor-Blocker hatte im Jahr 2023 den höchsten Marktanteil. Das Marktwachstum wird auf verschiedene Vorteile zurückgeführt, die mit der Verwendung von Angiotensin-Rezeptor-Blockern verbunden sind. Beispielsweise verhindert und verzögert es die Entwicklung einer Nephropathie bei Patienten mit Typ-2-Diabetes und Mikroalbuminurie und hilft Diabetikern, die Entwicklung jeglicher Art von Komplikationen zu verhindern.

Das Segment der ACE-Hemmer stellte im Jahr 2023 den drittgrößten Markt dar. Verschiedene klinische Studien haben die klinische Wirksamkeit von ACE-Hemmern bei der Verzögerung des Fortschreitens von CKD zu Nierenerkrankungen im Endstadium um etwa 40,0 % nachgewiesen. Diese klinischen Vorteile führen zu einer wachsenden Akzeptanz von ACE-Hemmern zur Behandlung der diabetischen Nephropathie und tragen letztendlich zum Marktwachstum bei

Es wird geschätzt, dass das Segment der SGLT2-Inhibitoren mit der höchsten CAGR wächst. Dies wird auf die Verringerung der renalen Fibrose-Albuminurie durch Verbesserung und Reduzierung verschiedener Faktoren wie der glomerulären Filtration und der Produktion extrazellulärer Matrix zurückgeführt. Weitere klinische Vorteile, einschließlich der Verringerung von Komplikationen bei Begleiterkrankungen wie Herz-Kreislauf-Erkrankungen bei Patienten mit diabetischer Nephropathie, sind einige der Faktoren, die den Einsatz von SGLT-Inhibitoren bei der Behandlung der Krankheit vorantreiben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Vertriebskanalanalyse

Krankenhausapotheken verzeichnen höchsten Marktanteil

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Drogerien und Einzelhandelsapotheken und andere unterteilt.

Es wird erwartet, dass das Segment Krankenhausapotheken den Markt anführt und im Jahr 2026 weltweit 54,96 % beiträgt. Krankenhausapotheken haben den höchsten Marktanteil, da chronische Nierenerkrankungen auf der ganzen Welt weit verbreitet sind und Menschen, die an CKD leiden, ein erhöhtes Risiko für gesundheitliche Komplikationen haben. Basierend auf einem Forschungsartikel von Plos Medicine ist die Krankenhauseinweisungsrate bei Erwachsenen mit chronischer Nierenerkrankung höher als bei der Allgemeinbevölkerung. Den von Scientific Reports im Februar 2024 bereitgestellten Daten zufolge kam es in den letzten drei Jahren bei Patienten mit diabetischer Nephropathie zu einer erhöhten Krankenhauseinweisungsrate. Dies führt schließlich dazu, dass in Krankenhausapotheken Medikamente gegen diabetische Nephropathie zur Behandlung eingesetzt werden.

Den zweitgrößten Anteil hielt im Jahr 2023 das Segment Drogerien & Einzelhandelsapotheken. Dies ist auf die Beschaffung verschreibungspflichtiger Medikamente und das Nachfüllen der verordneten Medikamente zurückzuführen. Darüber hinaus können auch die anfänglichen Phase-3-Symptome im Zusammenhang mit diabetischen Nephropathien, wie z. B. Entzündungen, behandelt werdenOTC-Medikamentedie problemlos in der Apotheke erhältlich sind.

REGIONALE EINBLICKE

Auf der Grundlage der Region ist der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

North America Diabetic Nephropathy Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 1,28 Milliarden US-Dollar und eroberte 43,73 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 1,33 Milliarden US-Dollar prognostiziert. Dies ist auf die zunehmende Diabetes-Inzidenz zurückzuführen. Laut dem National Diabetes Statistics Report der CDC litten beispielsweise im Jahr 2020 34,2 Millionen Amerikaner an Diabetes. Aufgrund der raschen Zunahme von Diabetes und den damit verbundenen Komplikationen leidet ein großer Patientenpool an diabetischer Nephropathie. Basierend auf dem CDC-Bericht litten im Jahr 2021 außerdem schätzungsweise etwa 15 % der Erwachsenen in den USA an einer chronischen Nierenerkrankung, sodass etwa 37 Millionen Menschen in den USA an dieser Krankheit leiden. Diese Faktoren befeuern die steigende Nachfrage nach Arzneimitteln in den USA und Kanada. Der US-Markt soll bis 2026 ein Volumen von 1,26 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 machte Europa 0,68 Milliarden US-Dollar aus, was 23,33 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 0,71 Milliarden US-Dollar anwachsen. Die zunehmende Prävalenz von Diabetes, Fettleibigkeit und damit verbundenen Komplikationen treibt unter anderem das Marktwachstum in der Region voran. Laut dem AstraZeneca-Artikel aus dem Jahr 2021 verringert beispielsweise eine chronische Nierenerkrankung die Nierenfunktion und ist auch für Herzerkrankungen oder Schlaganfälle verantwortlich. In dem Artikel heißt es, dass weltweit etwa 840 Millionen Menschen und etwa 47 Millionen Menschen in der Europäischen Union von CKD betroffen seien. Diese Prävalenz von CKD weist auch auf den Anstieg diabetischer Nierenerkrankungen hin. All diese Faktoren befeuern die Nachfrage nach Arzneimitteln auf dem europäischen Markt. Der britische Markt wird bis 2026 voraussichtlich 0,14 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,16 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 0,76 Milliarden US-Dollar, was 25,88 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,81 Milliarden US-Dollar erreichen. Es wird geschätzt, dass der Markt im asiatisch-pazifischen Raum mit der höchsten CAGR wächst. Die wachsende Diabetikerpopulation und der sitzende Lebensstil der Menschen in der Region tragen wesentlich zum Marktwachstum bei. Verschiedene Initiativen von Aufsichtsbehörden zur Bekämpfung der Krankheit in der Region fördern ebenfalls das Marktwachstum. Basierend auf dem von der Asia Pacific Society of Nephrology im Jahr 2020 veröffentlichten Artikel stellt die diabetische Nephropathie eine erhebliche Belastung für die Gesundheitsversorgung in der Region dar, wobei Malaysia und Singapur am meisten dazu beitragen. Die Asian Pacific Society of Nephrology (APSN) hat eine Arbeitsgruppe (WG) in Auftrag gegeben, die auf der Grundlage der Unterschiede in der Gesundheitsinfrastruktur und den Ressourcen verschiedener Länder in der Region eine Reihe klinischer Leitlinien für die Behandlung von an der Krankheit leidenden Patienten entwickelt und auf Modulationen der Gesundheitsversorgung in verschiedenen Ländern in der Region achtet. Der japanische Markt soll bis 2026 ein Volumen von 0,22 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,26 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,14 Milliarden US-Dollar erreichen.

Rest der Welt

Auf den Rest der Welt entfielen im Jahr 2025 0,206924779390384 Milliarden US-Dollar, was 7,05729879154642 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,212470363478046 Milliarden US-Dollar erreichen wird. Der Rest der Welt wird im Prognosezeitraum voraussichtlich nur einen begrenzten Marktumsatzanteil ausmachen. Das Marktwachstum wird auf die zunehmende Prävalenz diabetischer Nephropathie und das zunehmende Bewusstsein für die Früherkennung und Behandlung diabetischer Nierenerkrankungen zurückgeführt.

Liste der wichtigsten Unternehmen im Markt für diabetische Nephropathie

Novartis, AstraZeneca und Sanofi dominierten den Weltmarkt im Jahr 2023

Novartis hatte im Jahr 2023 den größten Marktanteil. Dies ist vor allem auf die stärkere Konzentration auf Forschung und Entwicklung zur Verbesserung seines Produktangebots zurückzuführen. Beispielsweise verfügte die Novartis AG im April 2018 über starke Produktangebote wie Diovan und Entresto für diabetische Nephropathie. AstraZeneca hatte im Jahr 2023 einen bedeutenden Marktanteil auf dem Weltmarkt. Dies ist auf die Konzentration auf Fusionen und Übernahmen und die Erlangung von Genehmigungen durch die Aufsichtsbehörden zurückzuführen, um die Marktposition des Unternehmens zu etablieren und das Produktportfolio zu verbessern. Beispielsweise gab AstraZeneca im April 2021 die Zulassung seines Produkts Farxiga/Forxiga in den USA zur Behandlung chronischer Nierenerkrankungen (CKD) bei Erwachsenen mit und ohne Typ-2-Diabetes bekannt. Damit erweiterte sich das Produktportfolio des Unternehmens um eine weitere Krankheit. Weitere wichtige Akteure sind Pfizer, Bayer AG, Mitsubishi Tanabe Pharma Corporation, Par Pharmaceuticals und Sun Pharma. Diese Akteure legen einen starken Fokus auf Forschung und Entwicklung, um ihr Produktangebot zur Behandlung von Nierenerkrankungen und Diabetes zu erweitern.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Janssen Pharmaceuticals, Inc(UNS.)

- AstraZeneca (Großbritannien)

- Aurobindo Pharma Limited (Indien)

- Teva Pharmaceutical Industries Ltd(Israel)

- Sanofi (Frankreich)

- Novartis AG (Schweiz)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Bayer AG (Deutschland)

- Par Pharmaceuticals (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2023– ProKidney Corp. erhielt von der britischen Arzneimittel- und Gesundheitsbehörde (MHRA) die Zulassung für Proact 1 (REGEN-006) und erhielt von der EMA wissenschaftliche Beratung zu Phase-3-Protokollen für REACT bei diabetischer chronischer Nierenerkrankung.

- Juli 2021– Die FDA hat die Kerendia-Tabletten (Finerenon) von Bayer Ag zugelassen, um das Risiko einer verminderten Nierenfunktion, eines Nierenversagens, eines nicht tödlichen Herzinfarkts, eines kardiovaskulären Todes und einer Krankenhauseinweisung aufgrund von Herzversagen bei Erwachsenen mit chronischer Nierenerkrankung im Zusammenhang mit Typ-2-Diabetes zu verringern.

- September 2019– Janssen Pharmaceuticals, Inc. gab bekannt, dass das Unternehmen von der US-amerikanischen Food and Drug Administration (FDA) die Zulassung für Invokana (Canagliflozin) erhalten hat, um das Fortschreiten der diabetischen Nephropathie und das Risiko einer Herzinsuffizienz bei Patienten mit Typ-2-Diabetes und diabetischer Nierenerkrankung zu verringern.

BERICHTSBEREICH

Der globale Marktforschungsbericht zur diabetischen Nephropathie bietet eine detaillierte Marktanalyse und konzentriert sich auf Schlüsselaspekte wie einen Marktüberblick, die Durchdringung von Outsourcing in Forschung und Entwicklung und Schlüsselländern sowie eine Preisanalyse. Darüber hinaus umfasst es wichtige Branchenentwicklungen wie Fusionen, Partnerschaften und Übernahmen sowie Markenanalysen. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben. Der Bericht umfasst auch regionale Analysen verschiedener Segmente.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von4.61% von 2026-2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Medikamentenklasse

|

|

Nach Vertriebskanal

|

|

|

Von Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 2,93 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 4,39 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag Nordamerika bei 1,28 Milliarden US-Dollar.

Mit einem CAGR von 4,61 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Es wird erwartet, dass das Segment der Angiotensin-Rezeptor-Blocker im Prognosezeitraum das führende Segment in diesem Markt sein wird.

Der Anstieg der Prävalenz von Diabetes und eine zunehmende Anzahl von Pipeline-Produkten, die den Markt ankurbeln, sind einige der Hauptfaktoren, die das Marktwachstum antreiben.

Novartis und AstraZeneca gehören zu den großen Playern auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf