Marktgröße, Anteil und Branchenanalyse für die Behandlung von Zerebralparese, nach Krankheitstyp (spastische Zerebralparese, dyskinetische Zerebralparese, ataktische Zerebralparese und andere), nach Behandlung (Botulinumtoxin, Antikonvulsiva, Anticholinergika, Muskelrelaxantien und andere), nach Altersgruppe (Pädiatrie (0–12 Jahre), Jugendliche (13–17 Jahre) und Erwachsene (18+ Jahre)), nach Verabreichungsweg (oral, injizierbar und intrathekal), nach Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Drogerien und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

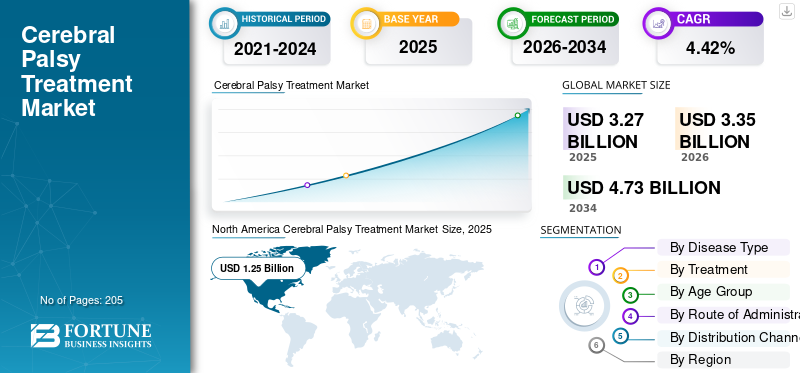

Die globale Marktgröße für die Behandlung von Zerebralparese wurde im Jahr 2025 auf 3,27 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,35 Milliarden US-Dollar im Jahr 2026 auf 4,73 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,42 % aufweist.Nordamerika dominierte den Weltmarkt mit einem Anteil von 38,23 % im Jahr 2025.

Zerebralparese (CP) ist eine Gruppe neurologischer Störungen, die die Bewegung, den Muskeltonus, die Körperhaltung und die Koordination einer Person beeinträchtigen. Sie wird durch eine Schädigung oder abnormale Entwicklung des Gehirns verursacht und tritt meist vor der Geburt auf, kann aber auch während der Geburt oder im frühen Säuglingsalter auftreten. Dieser Markt wird durch die Notwendigkeit, wirksame Behandlungen zu entwickeln, die zunehmende Prävalenz der Erkrankung und das wachsende Bewusstsein der Bevölkerung angetrieben.

Der Markt umfasst wichtige Akteure wie Neurocrine Biosciences, Inc., REVANCE, Pfizer Inc. und Ipsen Pharma. Diese Unternehmen legen Wert auf innovative Produktentwicklung, um ihre Marktpräsenz aufrechtzuerhalten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends zur Behandlung von Zerebralparese

Der zunehmende Einsatz von Botulinumtoxin (BoNT-A) bei spastischer Zerebralparese bei Kindern ist ein wichtiger Markttrend

BoNT-A bleibt die wertvollste Therapie in der CP-Pharmakotherapie, und die jüngsten Arbeiten konzentrieren sich zunehmend auf die Wirksamkeit in der Praxis, das Erreichen von Zielen und eine verbesserte Patientenauswahl, insbesondere bei schwerer CP (GMFCS IV–V) und ambulanten Kindern. Dies unterstützt eine breitere Akzeptanz, die Einhaltung wiederholter Dosierungen und strukturiertere Spastikkliniken. Dieser Trend beschleunigt die Einführung von Injektionsführungstools, die die Präzision und die Ergebnisse für den Patienten verbessern können, was wiederum einen höheren Verfahrensdurchsatz und stärkere reale Wertversprechen unterstützt. Diese Faktoren unterstützen das globale Wachstum des Marktes für die Behandlung von Zerebralparese insgesamt.

- Zum Beispiel laut einer im Juni 2025 in Developmental Medicine & Child veröffentlichten StudieNeurologie, AbobotulinumtoxinA bei Spastik der unteren Extremitäten bei Kindern, wobei die meisten Patienten an CP leiden, wird derzeit untersucht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Die steigende Prävalenz von Zerebralparese treibt das Marktwachstum voran

Der weltweite Markt für die Behandlung von Zerebralparese wird in erster Linie durch die steigende Gesamtbelastung durch Zerebralparese angetrieben, insbesondere in Ländern mit niedrigem und mittlerem Einkommen (LMICs), wo Bevölkerungswachstum und bessere Überlebenschancen die Zahl der Kinder erhöhen, die mit langfristiger Neurobehinderung leben. Weltweit steigt die absolute Zahl der Personen, die wegen Spastik, Epilepsie und Speichelfluss eine lebenslange Symptombehandlung benötigen, da immer mehr Säuglinge Frühgeburten und Komplikationen bei Neugeborenen überleben. Dies erweitert die behandelte Bevölkerungsbasis für Antikonvulsiva und unterstützt eine breitere AkzeptanzBotulinumtoxinwenn die Fachkapazität wächst. All diese Faktoren treiben in ihrer Summe das Gesamtmarktwachstum voran.

- Laut einer im August 2025 in The Lancet veröffentlichten Studie liegt die Prävalenz von CP beispielsweise in Ländern mit hohem Einkommen bei etwa 1,6 pro 1.000, kann in LMICs jedoch bis zu 4 pro 1.000 betragen.

MARKTBEGRENZUNGEN

Hohe Kosten für fortschrittliche Spastiktherapien behindern das Marktwachstum

Die hohen Kosten für fortschrittliche Spastiktherapien, insbesondere für Botulinumtoxin-Injektionen und auf intrathekalem Baclofen (ITB) basierende Therapien, stellen ein großes Markthemmnis auf dem Markt für die Behandlung von Zerebralparese dar. Es schränkt die Erschwinglichkeit und Erstattungsgenehmigungen ein, insbesondere außerhalb von Gebieten mit hohem Einkommen. Darüber hinaus wird das Marktwachstum durch den anhaltenden Folgeaufwand bei der Behandlung schwerer Spastiken wie wiederholte Injektionen, Überwachung und multidisziplinäre Pflege begrenzt, der die Gesamtkosten für die Pflege und die Kontrolle der Kostenträger in die Höhe treibt. Dies führt zu einer gewissen Begrenzung des Marktwachstums.

- Laut einem im November 2025 im Cerebral Palsy Guide veröffentlichten Artikel belaufen sich die lebenslangen Kosten für die Behandlung und Pflege eines Patienten mit Zerebralparese beispielsweise im Jahr 2026 auf etwa 1,6 Millionen US-Dollar.

MARKTCHANCEN

Erweiterung der intrathekalen Baclofen (ITB)-Therapie, um Marktwachstumschancen zu bieten

Die Ausweitung der intrathekalen Baclofen-Therapie (ITB) bietet eine erhebliche Marktchance. Diese Therapie ist insbesondere für Patienten mit Zerebralparese und schwerer generalisierter Spastik vielversprechend, die mit oralen Wirkstoffen oder fokalem Botulinumtoxin keine ausreichende Kontrolle erreichen. In den letzten Jahren hat diese Therapie aufgrund ihrer Fähigkeit, Baclofen direkt in die Rückenmarksflüssigkeit abzugeben, Aufmerksamkeit erregt, wodurch die Wirksamkeit verbessert und gleichzeitig systemische Nebenwirkungen im Vergleich zur hochdosierten oralen Therapie reduziert werden. Die Chance wird durch wachsende Bemühungen zur Standardisierung der Patientenauswahl, zur Definition messbarer Ergebnisse (wie Spastikskalen und GMFM) und zur Etablierung klarerer Überweisungswege durch multidisziplinäre Spastikkliniken gestärkt. All diese Faktoren würden das Marktwachstum in den kommenden Jahren vorantreiben.

- Beispielsweise wurden laut einem im April 2024 veröffentlichten Artikel während einer Evaluierungsstudie zu intrathekalem Baclofen Verbesserungen beim Schweregrad der Spastik und bei den Parametern der motorischen Funktion beobachtet.

HERAUSFORDERUNGEN DES MARKTES

Fragmentierte Pflegewege und ungleiche ÜberweisungsmusterStellen Sie eine erhebliche Herausforderung für das Marktwachstum dar

Fragmentierte Versorgungswege und ungleiche Überweisungsmuster sind eine anhaltende Herausforderung auf dem Markt für die Behandlung von Zerebralparese. Die Behandlung von Zerebralparese umfasst Neurologie, Rehabilitation, Orthopädie und verwandte Gesundheitsberufe, und Patienten wechseln oft zwischen Anbietern, ohne dass es einen einzigen koordinierten Behandlungsleiter gibt. Diese Fragmentierung verzögert die Eskalation der Therapie und führt zu Variabilität. Es erhöht auch das Risiko bei Versorgungsübergängen, wodurch die Kontinuität des langfristigen Arzneimittelmanagements und die Häufigkeit wiederholter Eingriffe verringert werden. Alle Faktoren wirken sich kumulativ auf das Marktwachstum aus.

Segmentierungsanalyse

Nach Krankheitstyp

Hohe Patientenzahl treibt segmentales Wachstum der spastischen Zerebralparese voran

Je nach Krankheitstyp wird der Markt in spastische Zerebralparese, dyskinetische Zerebralparese, ataktische Zerebralparese und andere unterteilt.

Das Segment der spastischen Zerebralparese eroberte weltweit den größten Marktanteil bei der Behandlung von Zerebralparese. Dabei handelt es sich um die am weitesten verbreitete und am häufigsten behandelte motorische Beeinträchtigung bei Zerebralparese, die wiederum den Weltmarkt dominiert. Darüber hinaus gilt spastische CP als der häufigste CP-Subtyp und bietet den größten behandelbaren Pool für medikamentöse Interventionen.

- Laut einer im Juli 2021 im National Center for Biotechnology Information (NCBI) veröffentlichten Studie liegt beispielsweise bei mehr als 80 % der Bevölkerung mit Zerebralparese (CP) Spastik vor.

Es wird erwartet, dass das Segment der dyskinetischen Zerebralparese im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 5,80 % zunehmen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Behandlung

Hoher Einsatz für Epilepsie-Management zur Steigerung des Segmentwachstums von Antikonvulsiva

Auf der Grundlage der Behandlung wird der Markt in Botulinumtoxin, Antikonvulsiva, Anticholinergika, Muskelrelaxantien und andere unterteilt.

Das Segment Antikonvulsiva dominierte im Jahr 2025 den Weltmarkt. Epilepsie ist eine der häufigsten und klinisch bedeutsamsten Komorbiditäten bei Zerebralparese und führt zu einem großen, kontinuierlich behandelten Patientenpool. Darüber hinaus werden Medikamente gegen Krampfanfälle in der Regel jahrelang täglich eingenommen, was zu einer stetigen, hohen Nachfrage nach verschreibungspflichtigen Medikamenten und wiederkehrenden Umsätzen führt. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 41,4 % halten.

- Laut einer im November 2024 in Medicina durchgeführten Studie hatten beispielsweise von 88.138 CP-Patienten in der US-amerikanischen National Inpatient Sample 44.901 Epilepsie.

Das Botulinumtoxin-Segment wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 5,46 % wachsen.

Nach Altersgruppe

Große pädiatrische Patientenpopulation soll Segmentwachstum in der Pädiatrie ankurbeln

Basierend auf der Altersgruppe wird der Markt in Pädiatrie (0–12 Jahre), Jugendliche (13–17 Jahre) und Erwachsene (18+ Jahre) unterteilt.

Den größten Anteil hatte das Segment Pädiatrie (0–12 Jahre). Zerebralparese wird typischerweise im frühen Kindesalter erkannt und frühzeitig mit einer Pharmakotherapie begonnen, um Spastik, Krampfanfälle und Speichelfluss zu behandeln. Pädiatrische Patienten stellen den größten aktiven Behandlungspool dar, da Familien und Ärzte einer frühzeitigen Intervention Priorität einräumen, um Mobilität, Funktion und Teilnahme zu verbessern, was den Einsatz von Antikonvulsiva und Spastiktherapien, einschließlich Botulinumtoxin-Zyklen, erhöht. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 49,3 % halten.

- Laut einer im August 2022 im National Center for Biotechnology Information (NCBI) veröffentlichten Studie beträgt die aktuelle Gesamtprävalenz von CP-Geburten beispielsweise 1,6 pro 1000 Lebendgeburten.

Es wird erwartet, dass das Segment der Erwachsenen (18+ Jahre) im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 5,97 % wachsen wird.

Auf dem Verwaltungsweg

Die einfache Verabreichung unterstützte die orale segmentale Dominanz

Basierend auf dem Verabreichungsweg wird der Markt in orale, injizierbare und intrathekale Verabreichung unterteilt.

Es wird erwartet, dass das orale Segment den größten Marktanteil ausmacht. Orale Medikamente lassen sich in allen Pflegeeinrichtungen leichter einführen und aufrechterhalten, da kein Behandlungsraum, keine Injektionsschulung oder Sedierungsunterstützung erforderlich ist. Dies macht orale Therapien in allen Regionen zur am besten skalierbaren und zugänglichsten Option, insbesondere in Schwellenländern, in denen die Kapazität für spezialisierte Injektionen begrenzt ist. Darüber hinaus werden orale Medikamente größtenteils über Einzelhandels-/Community-Kanäle abgegeben, was eine Kontinuität und stabile Mengen durch Nachfüllung ermöglicht. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 54,3 % halten.

- Epilepsie beispielsweise ist ein wichtiges Symptom der Zerebralparese und wird durch orale Medikamente behandelt.

Das Segment der injizierbaren Medikamente dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 5,32 % wachsen.

Nach Vertriebskanal

Hohe Patienteneinweisungen in Krankenhäuser unterstützen das Wachstum des Segments Krankenhausapotheken

Basierend auf dem Vertriebskanal wird der Markt in Krankenhäuser unterteiltApotheken, Einzelhandelsapotheken und Drogerien und andere.

Im Jahr 2025 nahm das Segment der Krankenhausapotheken die führende Position im Weltmarkt ein. Die CP-Behandlung wird stark durch injizierbares Botulinumtoxin gegen Spastik und in schweren Fällen durch eine intrathekale Baclofen-Therapie bestimmt, die beide typischerweise über krankenhausbasierte Neurologie-/Reha-Wege verabreicht werden. Darüber hinaus bearbeiten Krankenhäuser auch komplexe pädiatrische Fälle, bei denen Dosierung, Überwachung und multidisziplinäre Koordination von entscheidender Bedeutung sind. Darüber hinaus soll das Segment Krankenhausapotheken im Jahr 2026 einen Anteil von 50,4 % halten.

Darüber hinaus wird prognostiziert, dass Einzelhandelsapotheken und Drogerien im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,34 % wachsen werden.

Regionaler Ausblick auf den Markt für die Behandlung von Zerebralparese

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Cerebral Palsy Treatment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt für die Behandlung von Zerebralparese betrug im Jahr 2024 1,22 Milliarden US-Dollar und dominierte den Weltmarkt. Mit 1,25 Milliarden US-Dollar behauptete die Region auch im Jahr 2025 ihre Dominanz. Das regionale Marktwachstum ist auf die hohe Prävalenz von Zerebralparese und die schnell wachsende klinische Pipeline innovativer Medikamente in der Region zurückzuführen.

US-Markt für die Behandlung von Zerebralparese

Der US-Markt hatte den größten Anteil am nordamerikanischen Markt und wird im Jahr 2026 voraussichtlich einen Wert von 1,18 Milliarden US-Dollar erreichen, was etwa 35,3 % des Weltmarktes ausmacht.

Europa

Der europäische Markt für die Behandlung von Zerebralparese wird in den kommenden Jahren voraussichtlich mit einer jährlichen Wachstumsrate von 3,91 % wachsen. Es wird erwartet, dass die Region die zweithöchste aller Regionen wird. Der europäische Markt wird hauptsächlich durch steigende Investitionen in die Arzneimittelentwicklung und die Weiterentwicklung der Behandlungsmöglichkeiten sowie die zunehmende Belastung der Bevölkerung durch Zerebralparese angetrieben.

Britischer Markt für die Behandlung von Zerebralparese

Der britische Markt für die Behandlung von Zerebralparese wird im Jahr 2026 auf rund 0,22 Milliarden US-Dollar geschätzt, was etwa 6,5 % des weltweiten Umsatzes entspricht.

Deutschland Markt für die Behandlung von Zerebralparese

Die Größe des deutschen Marktes für die Behandlung von Zerebralparese wird im Jahr 2026 voraussichtlich etwa 0,20 Milliarden US-Dollar erreichen, was etwa 6,0 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der Markt für die Behandlung von Zerebralparese im asiatisch-pazifischen Raum wird im Jahr 2026 voraussichtlich einen Wert von 0,79 Milliarden US-Dollar haben und die Position der drittgrößten Region in der globalen Industrie sichern. Dies wird durch ein zunehmendes Bewusstsein für die Krankheit, steigende Investitionen in die klinische Forschung und andere Faktoren vorangetrieben.

Japanischer Markt für die Behandlung von Zerebralparese

Der japanische Markt für die Behandlung von Zerebralparese wird im Jahr 2026 auf etwa 0,15 Milliarden US-Dollar geschätzt, was etwa 4,4 % des weltweiten Umsatzes ausmacht.

Markt für die Behandlung von Zerebralparese in China

Der chinesische Markt für die Behandlung von Zerebralparese wird im Jahr 2026 voraussichtlich einen Umsatz von rund 0,24 Milliarden US-Dollar erreichen, was etwa 7,2 % des weltweiten Umsatzes entspricht.

Markt für die Behandlung von Zerebralparese in Indien

Der indische Markt für die Behandlung von Zerebralparese wird im Jahr 2026 auf etwa 0,13 Milliarden US-Dollar geschätzt, was etwa 3,7 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Die Regionen Lateinamerika sowie der Nahe Osten und Afrika dürften im gesamten Prognosezeitraum einen zunehmenden Einsatz von Medikamenten gegen Zerebralparese verzeichnen. Es wird erwartet, dass der lateinamerikanische Markt für die Behandlung von Zerebralparese im Jahr 2026 einen Wert von 0,19 Milliarden US-Dollar erreichen wird. Dieses regionale Wachstum ist vor allem auf die steigende Zahl von Patienten sowie die Verfügbarkeit von Generika zurückzuführen, die die Erschwinglichkeit der Behandlung erhöht.

In der Region Naher Osten und Afrika wird der GCC-Markt im Jahr 2026 auf etwa 0,05 Milliarden US-Dollar geschätzt, was etwa 1,6 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf Forschungs- und Entwicklungsaktivitäten namhafter Unternehmen, um den Marktanteil zu stärken

Der weltweite Markt für die Behandlung von Zerebralparese ist in seiner Struktur teilweise fragmentiert. Es ist stark bei hochwertigen, verfahrensbezogenen Injektionspräparaten wie Botulinumtoxinen konsolidiert, während es bei oralen Therapien wie Antikonvulsiva, Muskelrelaxantien und Anticholinergika fragmentiert bleibt. Zu den Hauptakteuren zählen Ipsen Pharma, Abbvie Inc., Revance, Pfizer Inc. und andere.

Weitere wichtige Akteure auf dem Markt sind Neurocrine Biosciences, Inc., HOPE BIOSCIENCES, Kidswell Bio und andere. Diese Unternehmen sind aktiv an der Entwicklung innovativer Medikamente zur Behandlung der Krankheit beteiligt.

- Beispielsweise startete Neurocrine Biosciences, Inc. im April 2022 eine klinische Phase-3-Studie zur Bewertung der Wirksamkeit von Valbenazin bei der Behandlung von dyskinetischer Zerebralparese.

Liste der wichtigsten Unternehmen für die Behandlung von Zerebralparese im Profil

- Neurocrine Biosciences, Inc. (USA)

- REVANCE (USA)

- Abbvie Inc.(UNS.)

- HOPE BIOSCIENCES (USA)

- Kidswell Bio (Japan)

- Ipsen Biopharmaceuticals, Inc. (USA)

- DSM Pharmaceuticals, Inc. (USA)

- Pfizer Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:Neurocrine Biosciences, Inc. berichtete, dass seine Phase-3-KINECT-DCP-Studie zu Valbenazin bei dyskinetischer Zerebralparese die primären/wichtigsten sekundären Endpunkte nicht erreichte.

- November 2025:Die Tochtergesellschaft von Kidswell Bio, S-Quatre, kündigte bei einem Pre-IND-Meeting der US-amerikanischen FDA die Ausrichtung einer geplanten, vom Unternehmen gesponserten CP-Studie mit allogenem SQ-SHED an.

- November 2025:Kidswell Bio veröffentlichte über die Universität Nagoya vorläufige Ergebnisse einer Studie mit autologem SHED bei Kindern mit CP, berichtete über Sicherheit/Verträglichkeit und schlug mögliche Verbesserungen der motorischen Funktion vor.

- August 2024:Granules India gab die ANDA-Zulassung der US-amerikanischen FDA für Glycopyrrolat-Lösung zum Einnehmen 1 mg/5 ml bekannt und verwies dabei auf die Gleichwertigkeit mit Cuvposa sowie auf die Indikation für pädiatrisches Speicheln.

- Januar 2024:Neurotech gab die Genehmigung des Human Research Ethics Committee (HREC) für den Beginn einer Phase-I/II-Studie mit NTI164 bei spastischer Diplegie CP bei Kindern bekannt.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,42 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Krankheitstyp, Behandlung, Altersgruppe, Verabreichungsweg, Vertriebskanal und Region |

|

Nach Krankheitstyp |

· Spastische Zerebralparese · Dyskinetische Zerebralparese · Ataktische Zerebralparese · Andere |

|

Durch Behandlung |

· Botulinumtoxin · Antikonvulsiva · Anticholinergika · Muskelrelaxantien · Andere |

|

VonAltersgruppe |

· Pädiatrie (0–12 Jahre) · Jugendliche (13–17 Jahre) · Erwachsene (18+ Jahre) |

|

Auf dem Verwaltungsweg |

· Mündlich · Injizierbar · Intrathekal |

|

Von Vertriebskanal |

· Krankenhausapotheken · Einzelhandelsapotheken und Drogerien · Andere |

|

Nach Region |

· Nordamerika (nach Krankheitstyp, Behandlung, Altersgruppe, Verabreichungsweg, Vertriebskanal und Land) o USA o Kanada · Europa (nach Krankheitstyp, Behandlung, Altersgruppe, Verabreichungsweg, Vertriebskanal und Land/Subregion) o Deutschland o Großbritannien o Frankreich o Spanien o Italien o Skandinavien o Restliches Europa · Asien-Pazifik (nach Krankheitstyp, Behandlung, Altersgruppe, Verabreichungsweg, Vertriebskanal und Land/Subregion) o China o Japan o Indien o Australien o Südostasien o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Krankheitstyp, Behandlung, Altersgruppe, Verabreichungsweg, Vertriebskanal und Land/Subregion) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten und Afrika (nach Krankheitstyp, Behandlung, Altersgruppe, Verabreichungsweg, Vertriebskanal und Land/Subregion) o GCC o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 3,27 Milliarden US-Dollar und soll bis 2034 4,73 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 1,25 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 4,42 % aufweisen wird.

Nach Krankheitstyp dominierte das Segment der spastischen Zerebralparese den Markt.

Die zunehmende Prävalenz von Zerebralparese ist der Schlüsselfaktor für den Markt.

Neurocrine Biosciences, Inc., Revance, Pfizer Inc. und Ipsen Pharma gehören zu den Hauptakteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 205

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf