Marktgröße, Anteil und Branchenanalyse für digitale Aftermarket-Dienste für die Automobilindustrie, nach Servicetyp (digitale Diagnose- und Fernüberwachungsdienste, Software- und OTA-fähige Aftermarket-Services, digitale Reparatur- und Wartungsmanagementdienste, digitale Teile- und E-Commerce-Services sowie digitale Aftermarket-Services für Flotten und kommerzielle Fahrzeuge), nach Fahrzeugtyp (Fließheck/Limousine, SUV, LCV und HCV), nach Anbietertyp (OEM-eigene digitale Aftermarket-Services, von autorisierten Händlern geführte digitale Services, unabhängige digitale Aftermarket-Plattformen, F

WICHTIGE MARKTEINBLICKE

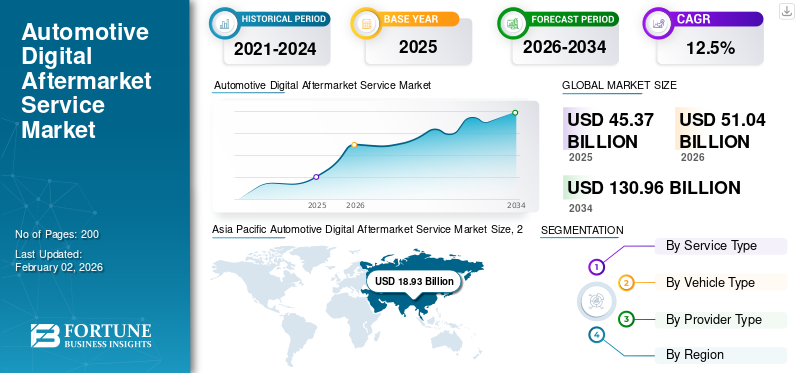

Die globale Marktgröße für digitale Kfz-Ersatzteildienstleistungen wurde im Jahr 2025 auf 45,37 Milliarden US-Dollar geschätzt. Der Markt soll von 51,04 Milliarden US-Dollar im Jahr 2026 auf 130,96 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,5 % aufweisen. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Marktanteil von 41,72 % im Jahr 2025.

Der Servicebedarf wächst stetig, da Autohersteller, Flotten und unabhängige Servicenetzwerke den Fahrzeuglebenszyklus zunehmend monetarisieren. Möglich wird dies durch vernetzte Diagnose, Fernüberwachung, OTA-Softwareaktualisierungen, abonnementbasierte Funktionen, digitale Servicebuchungs-/Workshop-Plattformen und die Ermöglichung des E-Commerce für Ersatzteile. Das Wachstum des Marktes wird durch die steigende installierte Basis vernetzter Fahrzeuge, zunehmende Software-Defined Vehicle (SDV)-Strategien und eine stärkere Nachfrage danach angetriebenvorausschauende Wartungund Betriebszeit, insbesondere in kommerziellen Flotten. Die schnelle Einführung von Elektrofahrzeugen beschleunigt die Monetarisierung von OTA- und Softwarediensten weiter.

Große Anbieter wie Bosch, Continental, ZF, DENSO, Aptiv, HARMAN, Geotab, Verizon Connect, Trimble und andere OEM- und unabhängige digitale Plattformen stärken die Wettbewerbsfähigkeit. Einige Faktoren, die dazu beitragen, sind vernetzte Diagnose-Ökosysteme, die Erweiterung der OTA-Fähigkeiten, Cloud-/KI-Analysen und integrierte Service-/Teile-Digitalisierung, wodurch die Serviceeffizienz, die Kundenbindung und die wiederkehrende Umsatzgenerierung im gesamten globalen Ersatzteilmarkt verbessert werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für digitale Kfz-Ersatzteildienstleistungen

Softwaredefinierte Fahrzeuge beschleunigen die digitale Aftermarket-Transformation

Der Übergang zu softwaredefinierten Fahrzeugen (SDVs) verändert die Automobil-Ersatzteilbranche, indem er die Wertschöpfung von hardwarezentrierten Reparaturen hin zu softwaregestützten Dienstleistungen verlagert, die über den gesamten Fahrzeuglebenszyklus hinweg bereitgestellt werden. Fahrzeuge sind zunehmend auf zentralisierte Datenverarbeitung, eingebettete Konnektivität und Cloud-Integration angewiesen, was eine kontinuierliche Diagnose, Funktionserweiterungen und Servicepersonalisierung nach dem Verkauf ermöglicht. Dieser Trend unterstützt wiederkehrende Umsätze durch OTA-Updates, digitale Abonnements, Ferndiagnose und App-basierte Service-Ökosysteme. Da der Inhalt der Fahrzeugsoftware zunimmt, werden digitale Aftermarket-Services zu einem integralen Bestandteil für die Aufrechterhaltung von Leistung, Compliance und Benutzererfahrung, insbesondere bei Elektrofahrzeugen und Premiumfahrzeugen, bei denen die Funktionalität eng mit der Zuverlässigkeit und Aktualisierung der Software verknüpft ist.

- Im Oktober 2024 hob Ford softwarebasierte und abonnementbasierte Dienste als Kernpfeiler seiner Ford Pro-Plattform hervor, die vernetzte Diagnosen, OTA-Updates und die Monetarisierung von Flotteninformationen unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Der Ausbau des Parks vernetzter Fahrzeuge treibt die digitale Monetarisierung nach dem Verkauf voran

Die wachsende weltweit installierte Basis vernetzter Fahrzeuge ist ein Haupttreiber für die Ausweitung der digitalen Aftermarket-Dienste für die Automobilindustrie. Konnektivität ermöglicht einen kontinuierlichen Datenfluss zwischen Fahrzeugen, OEMs, Dienstanbietern und Cloud-Plattformen und ermöglicht so vorausschauende Wartung, Ferndiagnose, digitale Serviceplanung und OTA-Funktionsaktivierung. Da immer mehr Fahrzeuge mit integrierter Telematik- und Konnektivitätshardware verkauft werden, erweitert sich der adressierbare Markt für digitale Dienste über den Neuwagenverkauf hinaus hin zu langfristigen Aftermarket-Aktivitäten. Dieser Treiber ist besonders stark in Regionen mit hoher Konnektivitätsdurchdringung und hoher Akzeptanz von Elektrofahrzeugen, wo Software-Updates und Ferndienste für den Fahrzeugbetrieb, die Sicherheit und die Kundenzufriedenheit unerlässlich sind.

- Im April 2024 bestätigte die Internationale Energieagentur, dass rund 95 % der weltweiten Elektroautoverkäufe auf China, Europa und die USA entfallen, was den raschen Ausbau software- und konnektivitätsintensiver Fahrzeugflotten unterstreicht.

MARKTBEGRENZUNGEN

Datenschutz- und Cybersicherheitsbedenken schränken die Akzeptanz digitaler Dienste ein

Zunehmende Bedenken hinsichtlich des Eigentums an Fahrzeugdaten, Cybersicherheitsrisiken und der Einhaltung gesetzlicher Vorschriften sind wesentliche Hemmnisse. Digitale Dienste sind auf eine kontinuierliche Datenerfassung angewiesen,Cloud-Speicherund Fernzugriff, was ihre Gefährdung durch Cyber-Bedrohungen und unbefugte Datennutzung erhöht. Strengere Datenschutzbestimmungen und unterschiedliche regionale Compliance-Anforderungen erhöhen die Komplexität und erhöhen die Kosten für Dienstleister, insbesondere für unabhängige Plattformen, die grenzüberschreitend tätig sind. Diese Bedenken können das Verbraucherverhalten und die Verbraucherakzeptanz verlangsamen, Partnerschaften zum Datenaustausch einschränken und den Investitionsbedarf für eine sichere digitale Infrastruktur erhöhen, insbesondere für Dienste, die die Fernsteuerung von Fahrzeugen oder die Bereitstellung von OTA-Software umfassen.

- Im Januar 2024 verschärfte die Europäische Union die Anforderungen an die Cybersicherheit und Softwareaktualisierung von Fahrzeugen gemäß den UNECE-Vorschriften und erhöhte damit die Compliance-Verpflichtungen für vernetzte und OTA-fähige Automobildienste.

MARKTCHANCEN

Die Digitalisierung des Fuhrparks schafft hochwertige Umsatzmöglichkeiten im Aftermarket

Die rasante Digitalisierung von Nutzfahrzeugflotten bietet eine erhebliche Wachstumschance für den digitalen Aftermarket-Service im Automobilbereich. Flottenbetreiber setzen zunehmend auf Telematik, vorausschauende Wartung, Plattformen für das Betriebszeitmanagement und digitale Serviceverträge, um die Betriebskosten zu senken und die Fahrzeugverfügbarkeit zu verbessern. Diese Dienste generieren in der Regel höhere wiederkehrende Einnahmen pro Fahrzeug als verbraucherorientierte Angebote und werden häufig über langfristige Verträge verkauft. Das Wachstum im E-Commerce, in der städtischen Logistik, in der gemeinsamen Mobilität und im grenzüberschreitenden Transport steigert die Nachfrage nach flottenorientierten digitalen Aftermarket-Lösungen weiter, insbesondere in Schwellenländern, in denen die Flottenoptimierung unmittelbare wirtschaftliche Vorteile bietet.

- Im Oktober 2024 meldete Ford etwa 630.000 bezahlte Ford Pro Intelligence-Abonnements, was die starke Akzeptanz flottenorientierter Abonnements widerspiegeltdigitale Diagnostikund Softwaredienstleistungen.

HERAUSFORDERUNGEN DES MARKTES

Fragmentiertes Aftermarket-Ökosystem stellt skalierbare digitale Integration vor Herausforderungen

Der globale Markt ist nach wie vor stark fragmentiert, da OEMs, Vertragshändler, unabhängige Werkstätten, unabhängige Reparaturwerkstätten, Flottenbetreiber und digitale Plattformen mit unterschiedlichen Systemen und Standards arbeiten. Diese Fragmentierung erschwert die Datenintegration, Interoperabilität und konsistente Servicebereitstellung über Fahrzeugmarken und Regionen hinweg. Unabhängigen Dienstleistern fehlt oft der Zugriff auf Daten auf OEM-Ebene, während OEMs versuchen, die Kontrolle über digitale Schnittstellen und Kundenbeziehungen zu behalten. Diese strukturellen Herausforderungen verlangsamen die ökosystemweite digitale Einführung, schränken die Skalierbarkeit von Mehrmarkenplattformen ein und erhöhen die Integrationskosten, insbesondere in Regionen mit unterschiedlichen regulatorischen und technologischen Reifegraden.

- Im März 2024 bekräftigte der Verband der europäischen Automobilhersteller, wie wichtig ein ausgewogener Zugang zu fahrzeuginternen Daten ist, um einen fairen Wettbewerb zwischen OEMs und unabhängigen Dienstleistern zu gewährleisten.

Segmentierungsanalyse

Nach Servicetyp

Die zunehmende Einführung vorausschauender Wartung erhöht die Nachfrage nach digitalen Diagnose- und Fernüberwachungsdiensten

Basierend auf der Serviceart ist der Markt in digitale Diagnose- und Fernüberwachungsdienste, Software- und OTA-fähige Aftermarket-Services, digitale Reparatur- und Wartungsmanagementdienste, digitale Teile- und E-Commerce-Services sowie digitale Flotten- und kommerzielle Aftermarket-Services unterteilt.

Digitale Diagnose- und Fernüberwachungsdienste dominieren aufgrund ihrer entscheidenden Rolle bei der Echtzeitüberwachung des Fahrzeugzustands, der Fehlererkennung und der vorausschauenden Wartung im gesamten Personen- und Nutzfahrzeugalter. OEMs, Fuhrparks und Werkstätten nutzen diese Dienste in großem Umfang, um Ausfallzeiten zu reduzieren, die Servicegenauigkeit zu verbessern und die Lebenszykluskosten zu optimieren. Ihre Anwendbarkeit bei Verbrennungsmotoren und Elektrofahrzeugen unterstützt eine konsistente Umsatzgenerierung.

Software- und OTA-gestützte Aftermarket-Dienste werden im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,7 % wachsen, was auf die zunehmende Einführung softwaredefinierter Fahrzeugarchitekturen zurückzuführen ist.

- Im Oktober 2024 stellte Ford die groß angelegte Einführung vernetzter Diagnose und Überwachung über seine Ford Pro Intelligence-Plattform für gewerbliche Flotten vor.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Fahrzeugtyp

Die Verbreitung von SUVs und die Ausweitung der Konnektivität fördern die Marktführerschaft bei Fahrzeugtypen

Basierend auf dem Fahrzeugtyp ist der Markt in Fließheck/Limousine, SUV, LCV und HCV unterteilt.

SUVsstellen sowohl das dominierende als auch das am schnellsten wachsende Fahrzeugtypsegment dar, unterstützt durch einen höheren elektronischen Inhalt, fortschrittliche Infotainmentsysteme, ADAS-Funktionen und eine größere Zahlungsbereitschaft der Verbraucher für digitale Dienste. SUVs integrieren zunehmend vernetzte Diagnosen, OTA-Updates und digitale Serviceplattformen als Standardangebote, was zu höheren digitalen Aftermarket-Ausgaben pro Fahrzeug führt. Ihre zunehmende Durchdringung in entwickelten und aufstrebenden Märkten stärkt die Segmentdominanz weiter. Das SUV-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,4 % wachsen und damit andere Fahrzeugtypen übertreffen.

Schrägheckmodelle und Limousinen bleiben aufgrund ihrer großen installierten Basis und längeren Fahrzeuglebenszyklen weltweit das zweitgrößte Segment. Die Nachfrage nach digitaler Diagnostik, Servicebuchungsplattformen und OTA-Updates wächst stetig, insbesondere in kostensensiblen und volumenstarken Märkten.

- Im Mai 2024 berichtete die Internationale Energieagentur, dass SUVs mehr als die Hälfte des weltweiten Pkw-Verkaufs ausmachten, was ihre wachsende Präsenz im Bereich Software und Konnektivität unterstreicht.

Nach Anbietertyp

OEM-gesteuerte digitale Ökosysteme festigen die Marktführerschaft im Aftermarket dank direkter Kontrolle

Basierend auf dem Anbietertyp wird der Markt in OEM-eigene digitale Aftermarket-Dienste, von autorisierten Händlern geführte digitale Dienste, unabhängige digitale Aftermarket-Plattformen und Flotten- und Telematikdienstleister unterteilt.

Digitale Aftermarket-Dienste im Besitz von OEMs dominieren aufgrund der direkten Kontrolle über Fahrzeugsoftwarearchitekturen, eingebettete Konnektivität, OTA-Pipelines und Kundenschnittstellen. OEMs monetarisieren Post-Sale-Services zunehmend durch Abonnements, Funktionsaktivierung und Ferndiagnose, stärken so die langfristige Kundenbindung und generieren wiederkehrende Umsätze. Die enge Integration in Fahrzeugsysteme schränkt die Möglichkeit ein, Komponenten von Drittanbietern zu ersetzen.

Flotten- und Telematikdienstleister werden im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,7 % wachsen, unterstützt durch die Ausweitung der Digitalisierung kommerzieller Flotten und datengesteuerter Wartungsstrategien.

- Im Februar 2024 bekräftigte General Motors, dass softwarebasierte Dienste und Abonnements, einschließlich OnStar, weiterhin ein zentraler Bestandteil seiner langfristigen Umsatzstrategie sein werden.

Regionaler Ausblick auf den Automobil-Digital-Aftermarket-Service-Markt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

Asia Pacific Automotive Digital Aftermarket Service Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika weist ein starkes Wachstum auf, das auf eine hohe Verbreitung vernetzter Fahrzeuge, die frühe Einführung softwaredefinierter Fahrzeugarchitekturen und ein ausgereiftes digitales Service-Ökosystem zurückzuführen ist. OEM-basierte Abonnements, OTA-Updates und erweiterte Diagnosen sind weit verbreitet, während kommerzielle Flotten zunehmend auf Telematik, vorausschauende Wartung und Verfügbarkeitsplattformen angewiesen sind. Eine hohe Internetdurchdringung, starke regulatorische Klarheit und große Flottenbetreiber beschleunigen den Monetarisierungsprozess. Das Wachstum wird durch die zunehmende Einführung von Elektrofahrzeugen weiter unterstützt, was die Nachfrage nach Software-Updates, Fernüberwachung und digitalem Servicemanagement sowohl bei Personenkraftwagen als auch bei Nutzfahrzeugen erhöht.

UNS.

Die USA sind aufgrund der hohen Verbreitung vernetzter Fahrzeuge, starker OEM-Abonnementstrategien und der weit verbreiteten Einführung des digitalen Flottenmanagements führend in der Region. Die Einführung von Elektrofahrzeugen und große kommerzielle Flotten steigern die Nachfrage nach OTA-Diensten, Diagnosen und telematikgesteuerten Aftermarket-Plattformen erheblich.

Europa

Ein großer Fahrzeugpark, ein starker regulatorischer Fokus auf Fahrzeugsicherheit und Software-Compliance sowie die schnelle Einführung von Elektrofahrzeugen unterstützen das Wachstum des digitalen Kfz-Ersatzteilmarkts in Europa. OEM-eigene digitale Plattformen und OTA-fähige Dienste nehmen stetig zu, während Flottenbetreiber zunehmend vorausschauende Wartung und digitale Serviceverträge einführen. Obwohl das Wachstum der Fahrzeugverkäufe moderat ist, unterstützen hohe digitale Ausgaben pro Fahrzeug die Marktexpansion.DatenschutzVorschriften prägen das Servicedesign, fördern aber auch die Entwicklung standardisierter, sicherer digitaler Aftermarket-Ökosysteme in den wichtigsten europäischen Automobilmärkten.

VEREINIGTES KÖNIGREICH.

Der britische Markt profitiert von einem hohen Konnektivitätsgrad, einer starken Akzeptanz digitaler Servicebuchungs- und Diagnoseplattformen und einem wachsenden Bestand an Elektrofahrzeugen, was die Nachfrage nach OTA-Updates, Fernüberwachung und abonnementbasierten Aftermarket-Services unterstützt.

Deutschland

Deutschland treibt Europas digitalen Aftermarket durch Premiumfahrzeuge, softwareintensive Plattformen und OEM-geführte OTA-Strategien voran. Eine starke Verbreitung von Elektrofahrzeugen und fortschrittliche Fertigungsökosysteme unterstützen hochwertige digitale Diagnose, Funktionsaktivierung und Monetarisierung von Lebenszyklusdiensten.

Asien-Pazifik

Der asiatisch-pazifische Raum dominiert das globale Wachstum aufgrund seiner riesigen Fahrzeugbasis, seiner Führungsrolle bei der Produktion und Einführung von Elektrofahrzeugen sowie der schnellen Expansion vernetzter und softwaregesteuerter Fahrzeuge. China, Japan und Indien treiben gemeinsam die Nachfrage nach OTA-Diensten, digitaler Diagnose und App-basierten Wartungsplattformen an. Die steigende Smartphone-Nutzung, die Verbesserung der Internet-Infrastruktur und die staatliche Unterstützung für intelligente Mobilität beschleunigen die Akzeptanz zusätzlich. Während die digitalen Ausgaben pro Fahrzeug stark variieren, sorgt die Größe der Region für das höchste absolute Umsatzwachstum weltweit.

China

China führt das globale Wachstum mit der weltweit größten Flotte von Elektrofahrzeugen und vernetzten Fahrzeugen an. Eine starke Monetarisierung der OEM-Software, OTA-Updates und App-basierte Service-Ökosysteme fördern die hohe Akzeptanz digitaler Aftermarket-Dienste bei Personen- und Nutzfahrzeugen.

Japan

Fortschrittliche Fahrzeugelektronik, robuste OEM-Plattformen und die Einführung hochwertiger Diagnosegeräte treiben Japans Wachstum voran. Der Schwerpunkt der digitalen Aftermarket-Dienste liegt auf Zuverlässigkeit, vorausschauender Wartung und der schrittweisen OTA-Erweiterung für Hybrid- und vernetzte Fahrzeugflotten.

Indien

Indien verzeichnet ein schnelles Wachstum ausgehend von einer niedrigen Basis, unterstützt durch einen wachsenden Fahrzeugbestand, einen wachsenden Internetzugang und eine zunehmende Nutzung digitaler Servicebuchungs-, Diagnose- und Flottenplattformen, insbesondere bei SUVs und Last-Mile-Nutzfahrzeugen.

Rest der Welt

Der Rest der Welt wird die schnellste Wachstumsrate verzeichnen, da sich die Konnektivität verbessert und die Akzeptanz des digitalen Aftermarkets ausgehend von einem niedrigen Niveau beschleunigt. Lateinamerika/Südamerika sowie der Nahe Osten und Afrika setzen zunehmend Flottentelematik, Diagnose und digitale Teileplattformen ein, um die Betriebskosten zu kontrollieren. Während die digitale Durchdringung von Pkw weiterhin ungleichmäßig ist,schwere Nutzfahrzeugeund Logistikflotten fördern die frühe Monetarisierung, da Infrastrukturinvestitionen und die Einführung von Smartphones den langfristigen Ausbau digitaler Aftermarket-Dienste unterstützen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Vernetzte Plattformen, Software-Monetarisierung und Ökosystempartnerschaften bestimmen den Wettbewerb im digitalen Aftermarket

Der rasante Ausbau vernetzter Diagnosen, OTA-fähiger Softwaredienste und datengesteuerter Lifecycle-Management-Lösungen prägt die globalen Markttrends. Führende Aftermarket-Player, darunter Bosch, Continental, ZF, DENSO, Aptiv, HARMAN, Geotab, Verizon Connect und Trimble, konkurrieren durch skalierbare Telematikplattformen, vorausschauende Wartungsanalysen, cloudbasierte Service-Ökosysteme und abonnementbasierte Geschäftsmodelle. OEMs stärken ihre Wettbewerbsfähigkeit, indem sie die Kontrolle über Fahrzeugdaten behalten, OTA-Funktionen erweitern und digitale Dienste in proprietäre Apps integrieren, während unabhängige Plattformen sich auf Mehrmarkenkompatibilität und Kosteneffizienz konzentrieren. Unternehmen gehen zunehmend strategische Partnerschaften mit Cloud-Anbietern, KI-Analysefirmen und Mobilitätsbetreibern ein, um die Serviceintelligenz zu verbessern, das Betriebszeitmanagement zu verbessern und wiederkehrende Einnahmequellen für den Aftermarket bei Personen- und Nutzfahrzeugen zu erschließen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR DEN DIGITALEN KFZ-Aftermarket-Service im Profil

- Bosch(Deutschland)

- Kontinental(Deutschland)

- ZF Friedrichshafen (Deutschland)

- DENSO (Japan)

- Aptiv (Irland)

- HARMAN (USA)

- Visteon(UNS.)

- NXP Semiconductors(Niederlande)

- Geotab(Kanada)

- Verizon Connect (USA)

- Trimble (USA)

- ACTIA-Gruppe (Frankreich)

- TomTom (Niederlande)

- Carly Solutions (Deutschland)

- Snap-on (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025: Kinetic Engineering hat eine strategische Technologiepartnerschaft mit Jio Things Limited formalisiert, um fortschrittliche digitale Funktionen in alle kommenden Elektrofahrzeugmodelle zu integrieren. Durch die Zusammenarbeit werden sprachgestützte Steuerungen, IoT-gestützte intelligente Cluster und vernetzte Fahrzeugtechnologien eingeführt. Damit positioniert sich das Unternehmen als eines der ersten Unternehmen Indiens, das sprachgestützte, vernetzte Elektroroller für den Massenmarkt anbietet, und stärkt den Übergang zur intelligenten Elektromobilität. Jio Things bietet ein einheitliches Ökosystem, das Edge-Geräte, Konnektivität, Cloud-Infrastruktur, Remote-Geräteverwaltung, Installationsunterstützung und Aftermarket-Services umfasst.

- November 2025: Autorox und Bosch haben eine Partnerschaft bekannt gegeben, um mehr als 25.000 unabhängige Reparaturwerkstätten und Teileverkäufer weltweit digital zu unterstützen und den Vertrieb der Bosch Mobility Platform und die digitalen Tools von Autorox für Planung, Beschaffung und prädiktive Analysen zu erweitern. Ziel ist es, jährlich 100 Millionen Fahrzeugservices durchzuführen, um die Werkstatteffizienz und die vernetzte Servicebereitstellung zu verbessern.

- Oktober 2025: HARMAN investierte rund 30 Millionen US-Dollar in die Erweiterung seines Werks für Automobilelektronik in Pune und stärkte so die Telematik, Konnektivitätseinheiten und die Produktion moderner Automobilelektronik. Es wird erwartet, dass diese Erweiterung Indiens Rolle in der vernetzten Mobilität stärkt, die Kapazität für vier Millionen Infotainment-Einheiten und 0,8 Millionen Telematikeinheiten pro Jahr erhöht und neue Arbeitsplätze schafft.

- Juli 2025: L&T Technology Services und ThyssenKrupp haben eine strategische Partnerschaft geschlossen, um in Pune, Indien, ein neues Entwicklungszentrum für Automobilsoftware zu errichten, das sich auf vernetzte Fahrzeugsysteme, ADAS, OTA-Updates, Cybersicherheit und softwaredefinierte Mobilitätsinnovationen für Fahrzeuge der nächsten Generation konzentriert.

- März 2025: myTVS, ein führender Anbieter im indischen Kfz-Ersatzteilmarkt, präsentierte seine neueste Innovation, TVS Astra, eine integrierte Lösung, die das Flottenmanagement und die Automobildienstleistungen revolutionieren soll.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Marktsegmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 12,5 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Servicetyp, Fahrzeugtyp, Anbietertyp und Region |

|

Nach Servicetyp |

· Digitale Diagnose- und Fernüberwachungsdienste · Software und OTA-fähige Aftermarket-Services · Digitale Reparatur- und Wartungsmanagementdienste · Digitale Teile und E-Commerce-Dienste · Flotten- und kommerzielle digitale Aftermarket-Services |

|

Nach Fahrzeugtyp |

· Schrägheck/Limousine · SUV · LCV · HCV |

|

Nach Anbietertyp |

· OEM-eigene digitale Aftermarket-Services · Von autorisierten Händlern durchgeführte digitale Dienste · Unabhängige digitale Aftermarket-Plattformen · Flotten- und Telematikdienstleister |

|

Nach Geographie |

· Nordamerika (nach Servicetyp, Fahrzeugtyp, Anbietertyp und Land) o USA (nach Fahrzeugtyp) o Kanada (nach Fahrzeugtyp) o Mexiko (nach Fahrzeugtyp) · Europa (nach Servicetyp, Fahrzeugtyp, Anbietertyp und Land) o Deutschland (nach Fahrzeugtyp) o Großbritannien (nach Fahrzeugtyp) o Frankreich (nach Fahrzeugtyp) o Restliches Europa (nach Fahrzeugtyp) · Asien-Pazifik (nach Servicetyp, Fahrzeugtyp, Anbietertyp und Land) o China (nach Fahrzeugtyp) o Japan (nach Fahrzeugtyp) o Indien (nach Fahrzeugtyp) o Südkorea (nach Fahrzeugtyp) o Übriger Asien-Pazifik-Raum (nach Fahrzeugtyp) · Rest der Welt (nach Servicetyp, Fahrzeugtyp und Anbietertyp) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 45,37 Milliarden US-Dollar und soll bis 2034 130,96 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 18,93 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 12,5 % wächst.

Das SUV-Segment führte den Marktanteil nach Fahrzeugtyp an.

Die Ausweitung des Bestands an vernetzten Fahrzeugen fördert die digitale Monetarisierung nach dem Verkauf.

Zu den Top-Playern auf dem Markt zählen Bosch, Continental, ZF, DENSO, Aptiv, HARMAN und Geotab.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Nordamerika, Europa, Asien-Pazifik und der Rest der Welt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf