Marktgröße, Anteil und Branchenanalyse für digitale Transformationsdienste für Händler, nach Servicetyp (Händlermanagementsysteme und ERP-Services, CRM- und Lead-Management-Services, digitaler Einzelhandel und E-Commerce-Services, Service- und Aftersales-Digitalisierungsservices und andere), nach Händlerfunktion (digitale Transformation für Vertrieb und F&I, digitale Transformation für Service und Werkstatt und andere), nach Bereitstellungsmodell (Cloud-basiert (SaaS/Abonnement) und vor Ort/Hybrid), nach Händlertyp (Passagier). Autohändler, Nutzfahrzeughändler und andere) und regionale Pro

Marktgröße und Zukunftsaussichten für digitale Transformationsdienste für Autohäuser

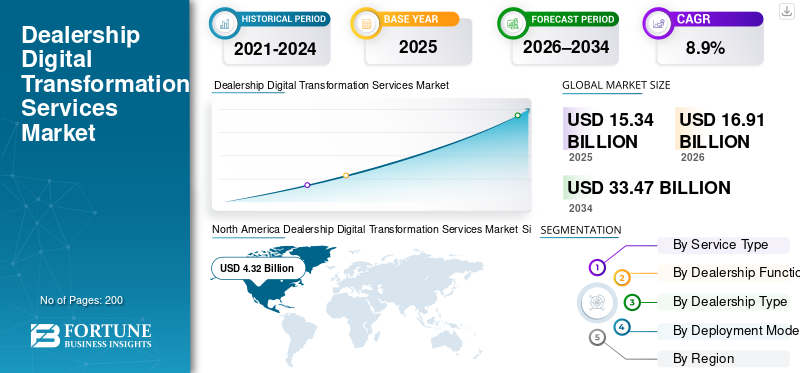

Die globale Marktgröße für digitale Transformationsdienste für Händler wurde im Jahr 2025 auf 15,34 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 16,91 Milliarden US-Dollar im Jahr 2026 auf 33,47 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,9 % aufweisen. Nordamerika dominierte den Markt für digitale Transformationsdienste für Händler mit einem Marktanteil von 28,16 % im Jahr 2025.

Der Markt für digitale Transformationsdienste für Autohäuser umfasst digitale Technologien und Beratungslösungen, die den Verkauf, den Service, das Marketing und den Betrieb von Autohäusern durch integrierte Plattformen, Automatisierung, Datenanalyse und vernetzte Kundenbindungstools modernisieren und darauf abzielen, die Effizienz zu verbessern und das Kundenerlebnis zu verbessern.

Das Marktwachstum wird durch die steigende Kundennachfrage nach Omnichannel-Einzelhandelserlebnissen, die zunehmende Komplexität des Händlerbetriebes, die zunehmende Akzeptanz vernetzter Fahrzeuge, den Druck zur Verbesserung der After-Sales-Rentabilität, Anforderungen an die Einhaltung gesetzlicher Vorschriften und den Wandel hin zu datengesteuerten, automatisierten Händlerbetrieben weltweit vorangetrieben. Wichtige Akteure, darunter Bosch, Snap-on, Atlas Automotive Equipment, Hunter Engineering, Rotary Lift und Launch Tech sowie andere Akteure in der Automobilindustrie, konzentrieren sich auf fortschrittliche Diagnose, Werkstattautomatisierung, vernetzte Serviceplattformen, digitale Integration mit Händlersystemen und sicherheitsorientierte Lösungen zur Verbesserung der Datenserviceeffizienz und digitaler Händlerökosysteme.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für digitale Transformationsdienste für Händler

Die beschleunigte Einführung des Omnichannel-Einzelhandels steigert Engagement und Umsatz

Digitale Transformationin Autohäusern wird zunehmend durch den Trend zum Omnichannel-Einzelhandel vorangetrieben, bei dem Online- und In-Store-Journeys vollständig integriert sind. Kunden beginnen heute mit der Entdeckung und dem Vergleich von Fahrzeugen auf digitalen Plattformen und erwarten nahtlose Übergänge zu physischen Interaktionen. Händler setzen digitale Einzelhandelstools, virtuelle Showrooms, CRM-verknüpftes Lead-Nurturing und automatisierte Finanzierungsworkflows ein, um Verkaufszyklen zu verkürzen und die Konversionsraten zu verbessern. Dieser Trend umfasst auch Bestandstransparenz in Echtzeit und personalisiertes Engagement über alle Touchpoints hinweg. Da die Erwartungen der Käufer an Komfort und Transparenz steigen, müssen Händler in anpassungsfähige digitale Toolsets investieren, um ihre Wettbewerbsfähigkeit und Loyalität aufrechtzuerhalten und maßgeschneiderte Omnichannel-Erlebnisse zu einem zentralen Faktor für das Wachstum auf dem Markt der digitalen Transformation von Händlern zu machen. Im August 2025 zeigten KI-CRM-Plattformen für die Automobilindustrie, dass eine schnellere Lead-Reaktion und eine personalisierte Einbindung die Kundeninteraktionen über alle Kanäle hinweg erheblich verbesserten.

MARKTDYNAMIK

MARKTREIBER

Kundenorientierte digitale Tools steigern die betriebliche Effizienz und Zufriedenheit

Digitale Tools, die die Serviceplanung optimieren, Arbeitsabläufe automatisieren und Datenanalysen nutzen, sind wichtige Treiber der Autohaustransformation. Durch die Digitalisierung von Kernabläufen wie Service-Desk-Workflows, Ticketing und Kundennachverfolgung können Händler manuelle Fehler reduzieren, Durchlaufzeiten verbessern und die Kundenzufriedenheit steigern. Die Integration von CRM-, DMS- und Teilebestandsverwaltungssystemen ermöglicht einen nahtlosen Datenfluss, informiert die Entscheidungsfindung und erleichtert proaktives Engagement. Diese integrierten digitalen Dienste unterstützen auch personalisierte Angebote und vorausschauende Wartung und helfen so Händlern, bestehende Kunden zu binden und Folgegeschäfte zu generieren. Darüber hinaus werden digitale Automatisierung und Analysen angesichts der sich weiterentwickelnden Kundenerwartungen zu entscheidenden Hebeln für überlegene Betriebsleistung und Wettbewerbsdifferenzierung und fördern so das langfristige Wachstum der Händlereinbindungen. Im Mai 2025 zeigten Pläne zur digitalen Transformation einen Anstieg der Kundenpräferenz für digitale Serviceplanung um 68 %, was die Nachfrage nach kundenorientierten Tools unterstreicht.

MARKTBEGRENZUNGEN

Die Komplexität des Altsystems bleibt ein Hindernis für den Transformationsfortschritt

Trotz Investitionen in digitale Initiativen stoßen viele Händler aufgrund der Komplexität veralteter Systeme auf Widerstand. Die Integration neuer Cloud-nativer Plattformen in bestehende DMS-, CRM- und Backend-Tools erfordert oft viel Zeit, Fachwissen und Kapital, was den Transformationsfortschritt verlangsamen kann. Ältere Technologie-Stacks verfügen oft nicht über moderne APIs, was die Datensynchronisierung in Echtzeit und abteilungsübergreifende Arbeitsabläufe behindert. Das Fehlen standardisierter Datenmodelle erschwert außerdem die Analyse und Berichterstellung und verringert die Möglichkeit, KI oder Vorhersagetools der nächsten Generation zu nutzen. Darüber hinaus mangelt es kleineren Händlern möglicherweise an internen IT-Fähigkeiten zur Verwaltung hybrider Umgebungen, was die Implementierungszeit verlängern und den erwarteten ROI verwässern kann. Infolgedessen können sich Modernisierungsbemühungen verzögern, was die Geschwindigkeit, mit der die digitalen Vorteile voll ausgeschöpft werden, bremst. Dies wirkt sich auf das Wachstum des Marktes für digitale Transformationsdienste für Händler aus.

MARKTCHANCEN

Die Erweiterung vernetzter Fahrzeugdaten und KI-Einblicke eröffnet neue Einnahmequellen

Die Verbreitung vernetzter Fahrzeuge, Telematik und KI-gesteuerter Analysen bietet eine erhebliche Chance für die digitale Transformation in Autohäusern. Durch die Nutzung von Echtzeit-Nutzungsdaten und prädiktiven Erkenntnissen können Händler Serviceangebote individuell anpassen, Wartungsbedarf vorhersagen und personalisierte Kommunikation bereitstellen. Diese Funktionen steigern den Customer Lifetime Value und schaffen neue Servicepakete, die an Nutzungstrends gekoppelt sind und so zusätzliche Einnahmen über einmalige Transaktionen hinaus generieren. Da durch Elektrifizierung und Autonomie neue Datenströme entstehen, müssen sich Händlersysteme außerdem weiterentwickeln, um diese Informationen zu erfassen und zu verarbeiten und so Umsatzmöglichkeiten im Zusammenhang mit softwaregestützten Diensten zu erschließen. Robuste Datenplattformen ermöglichen außerdem Marktsegmentierung, gezieltes Marketing und dynamische Preisgestaltung und erweitern so die Rolle digitaler Tools bei der Umsatzoptimierung über den gesamten Eigentümerlebenszyklus hinweg. Im Oktober 2025 haben digitale Tools die Bedeutung virtueller Ausstellungsräume und integrierter Ökosysteme für die zukünftige Wettbewerbsfähigkeit von Händlern hervorgehoben.

HERAUSFORDERUNGEN DES MARKTES

Qualifikationsdefizite in der Belegschaft stellen eine Herausforderung für die Implementierung digitaler Lösungen dar

Eine große Herausforderung bei digitalen Transformationsdiensten im Autohaus ist der Mangel an digitalen Fähigkeiten bei Mitarbeitern und Führungskräften. Während sich die Technologieakzeptanz beschleunigt, haben viele Händler Schwierigkeiten, ihre Mitarbeiter in neuen Systemen zu schulen, Analyseergebnisse zu interpretieren oder digitale Plattformen ohne externe Unterstützung zu warten. Widerstand gegen Veränderungen, unzureichende Schulungsbudgets und das Fehlen strukturierter Weiterbildungspfade können Transformationsprojekte behindern oder zu einer suboptimalen Werkzeugnutzung führen. Da digitale Lösungen immer ausgefeilter werden und KI integrieren,maschinelles Lernen, cloudbasierte Plattformen und umfassende Analysen müssen Händler in Talententwicklungs- und Change-Management-Programme investieren, um den Wert ihrer Technologieinvestitionen voll auszuschöpfen. Ohne die Beseitigung dieser Personallücken bleiben die Akzeptanz und der ROI digitaler Plattformen unter dem Potenzial, was betriebliche Gewinne begrenzt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Servicetyp

Das Segment Dealer-Management-Systeme (DMS) und ERP-Dienste dominiert aufgrund integrierter, cloudbasierter Händlerbetriebe

Basierend auf der Serviceart ist der Markt in Dealer-Management-Systeme (DMS) und ERP-Services, CRM- und Lead-Management-Services, digitale Einzelhandels- und E-Commerce-Services, Service- und After-Sales-Digitalisierungsservices sowie Datenanalyse-, KI- und Cloud-Integrationsservices unterteilt.

Das Segment Dealer Management Systems (DMS) und ERP-Dienste dominiert mit dem größten Marktanteil bei digitalen Transformationsdiensten für Händler. Sie dienen als grundlegende Plattform, die Vertriebs-, Service-, Lager-, Finanz- und Kundendaten in einer einzigen digitalen Infrastruktur integriert. Händler auf der ganzen Welt priorisieren die DMS-Modernisierung, um manuelle Silos zu beseitigen, die Datengenauigkeit zu verbessern und nachgelagerte digitale Module zu unterstützen. Diese tiefe Integration unterstützt effiziente Transaktionen und datengesteuerte Entscheidungsfindung über Abteilungen hinweg und macht sie zur größten Ausgabenkategorie innerhalb von Transformationsinitiativen. Cloud-native DMS-Plattformen sind besonders verbreitet, da sie den IT-Overhead reduzieren und die Echtzeittransparenz bei Händlern mit mehreren Standorten erhöhen.

Das Segment Datenanalyse, KI und Cloud-Integrationsdienste wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,2 % wachsen.

- Im Juli 2025 erweiterte Keyloop seine cloudnative Automobil-Einzelhandelsplattform, um CRM-, Vertriebs- und Aftermarket-Services bei mehr als 20.000 Händlern weltweit zu integrieren, was den Wandel hin zu umfassenden digitalen Plattformen unterstreicht.

Nach Händlerfunktion

After-Sales-Umsatzfokus, Workflow-Automatisierung und prädiktive Erkenntnisse fördern das Wachstum des digitalen Transformationssegments Service & Werkstatt

Basierend auf der Funktion wird der Markt in die digitale Transformation von Vertrieb und F&I, die digitale Transformation von Service und Werkstatt, die Digitalisierung von Teilen und Lagerbeständen sowie die Digitalisierung von Kundenbindung und Marketing unterteilt.

Die digitale Transformation im Service- und Werkstattbereich ist das dominierende Segment, da der After-Sales-Bereich hohe wiederkehrende Umsätze generiert und direkten Einfluss auf die Kundenbindung hat. Händler investieren stark in digitale Serviceplanung, digitale Tools zur Fahrzeugzustandsinspektion, Workflow-Automatisierung und Teilekoordinierungssysteme, um den Servicedurchsatz zu rationalisieren, die Arbeitsauslastung zu erhöhen und das Serviceerlebnis zu verbessern. Auch datengesteuerte Servicemetriken fließen einvorausschauende Wartungund Teileprognoseplattformen, die die betriebliche Effizienz weiter steigern. Diese Funktionen helfen Händlern, die Rentabilität fester, rationalisierter Abläufe zu maximieren, die häufig den größten Margenbereich in der Gewinn- und Verlustrechnung von Händlern darstellt.

Das Segment Customer Engagement & Marketing Digitalization wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,4 % wachsen.

- Im August 2025 wurde in fortschrittlichen digitalen Service-Entwürfen dargelegt, wie Händler digitale Tools integrieren, um Service-Workflows neu zu gestalten und immer anspruchsvollere Kundenstandards zu erfüllen, was einen Fokus auf Investitionen in die Digitalisierung von After-Sales-Services widerspiegelt.

Nach Bereitstellungsmodell

Niedrigere Betriebskosten, Skalierbarkeit, schnelle Updates und Fernzugriff fördern das Wachstum des Cloud-basierten Segments (SaaS/Abonnement).

Basierend auf dem Bereitstellungsmodell wird der Markt in Cloud-basiert (SaaS/Abonnement) und On-Premise/Hybrid kategorisiert.

Das Cloud-basierte Segment (SaaS/Abonnement) dominiert den Markt und ist das am schnellsten wachsende. Sie beseitigen die Komplexität der Infrastruktur im Vorfeld, ermöglichen eine schnelle Bereitstellung von Updates und unterstützen den Fernzugriff über Händlernetzwerke hinweg. Mit mandantenfähigen Cloud-Systemen profitieren Händler von niedrigeren Gesamtbetriebskosten, integrierten Sicherheitspatches und einer skalierbaren Leistung, die sich an schwankende Transaktionsvolumina und Vorgänge an mehreren Standorten anpasst. Diese Bereitstellungspräferenz beschleunigt die Einführung erweiterter Module, einschließlich CRM, Analysen und Omnichannel-Einzelhandelserlebnisse.

Das cloudbasierte Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,4 % wachsen. Im Gegensatz dazu wächst das On-Premise-/Hybrid-Segment weiterhin langsamer, da einige große Händlergruppen Legacy-Systeme unterhalten oder eine lokale Datenkonformität erfordern und häufig maßgeschneiderte Integrationen statt einer vollständigen SaaS-Einführung unterstützen. Bemühungen zur digitalen Transformation beginnen oft mit der Cloud-Migration, um die Skalierbarkeit zu nutzen und den IT-Overhead zu reduzieren.

Nach Händlertyp

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Hohe Transaktionsvolumina, komplexe Bestände und intensive Kundenbindung treiben das Segmentwachstum der Pkw-Händler voran

Basierend auf der Art des Händlers wird der Markt in Pkw-Händler, Nutzfahrzeughändler und Gebrauchtwagenhändlergruppen unterteilt.

Pkw-Händler dominieren aufgrund des schieren Umfangs und Umfangs der Einzelhandelsaktivitäten weltweit. Diese Händler haben in der Regel höhere Transaktionsfrequenzen, größere Ausstellungsflächen und vielfältigere Serviceanforderungen, was zu höheren absoluten Ausgaben für digitale Systeme wie integriertes DMS, CRM, digitalen Einzelhandel und Analyseplattformen führt. Ihre komplexen Bestände, vielfältigen Finanzierungsmöglichkeiten und hohen Kundeninteraktionsraten beschleunigen die digitale Akzeptanz im Vergleich zuNutzfahrzeugund Gebrauchtsegmente.

Das Segment der Gebrauchtwagenhändlergruppen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,1 % wachsen, da der organisierte Gebrauchtwagenhandel expandiert und die Technologieeinführung zunimmt, um Preistransparenz und Online-Einkaufsnachfrage zu gewährleisten. Während die digitale Implementierung in Autohäusern weithin anerkannt ist, variieren die genauen betrieblichen Meilensteine je nach Region und Händlergröße.

REGIONALER AUSBLICK FÜR HÄNDLER FÜR DIGITALE TRANSFORMATIONSDIENSTLEISTUNGEN

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Dealership Digital Transformation Services Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika stellt einen dominanten, ausgereiften und dennoch stetig wachsenden Markt dar, der durch eine hohe IT-Durchdringung bei Händlern, eine starke SaaS-Einführung und kontinuierliche Upgrades älterer DMS-Plattformen angetrieben wird. Händler investieren zunehmend in cloudbasiertes DMS, CRM-Automatisierung, digitalen Einzelhandel und Service-Workflow-Optimierung, um die Effizienz und das Kundenerlebnis zu verbessern. Die Einhaltung gesetzlicher Vorschriften, Cybersicherheitsanforderungen und KI-gesteuerte Analysen unterstützen das Ausgabenwachstum zusätzlich. Es wird erwartet, dass Mexiko zu einem schnelleren inkrementellen Wachstum beitragen wird, da sich die Digitalisierung der Autohäuser ausgehend von einer niedrigeren Basis beschleunigt, während die USA aufgrund ihrer Größe und der höheren IT-Ausgaben pro Händler weiterhin der größte Umsatzbringer bleiben.

US-Markt für digitale Transformationsdienste für Autohäuser

Der US-Markt wird durch die weit verbreitete Cloud-DMS-Migration, die fortschrittliche CRM-Nutzung und die starke Einführung digitaler Einzelhandelstools vorangetrieben. Große Händlergruppen investieren stark in Analysen, Cybersicherheit und Omnichannel-Plattformen, um die Vertriebs- und After-Sales-Leistung zu optimieren und so ein stetiges Marktwachstum aufrechtzuerhalten. Im Jahr 2025 wurde der Wert auf 4,87 Milliarden US-Dollar geschätzt.

Asien-Pazifik

Der asiatisch-pazifische Raum ist aufgrund seiner riesigen Händlerpräsenz, des steigenden Fahrzeugbesitzes und der schnellen Digitalisierung in den Schwellenländern der am schnellsten wachsende regionale Markt. Händler nutzen zunehmend cloudbasierte DMS-, CRM- und digitale Einzelhandelsplattformen, um hohe Transaktionsvolumina effizient zu verwalten. Das Wachstum ist in China und Indien am stärksten, unterstützt durch Größe und organisierte Händlernetzwerke, während Japan eine stetige Expansion verzeichnet, die durch Analysen und die Digitalisierung von Gebrauchtwagen vorangetrieben wird. Geringere Einschränkungen bei der Alt-IT ermöglichen eine schnellere SaaS-Einführung in der gesamten Region.

Markt für digitale Transformationsdienste für Autohäuser in China

China dominiert mit einem Anteil von 46,7 % im Jahr 2025 aufgrund seines großen Händlernetzes und hohen Transaktionsvolumens. Das Wachstum wird durch den digitalen Einzelhandel vorangetrieben,CRMIntegration und der schnelle Ausbau organisierter Gebrauchthändlerplattformen.

Markt für digitale Transformationsdienste für Händler in Japan

Der japanische Markt wächst stetig durch die Digitalisierung von Dienstleistungen, die Einführung von Analysen und die Implementierung anspruchsvoller CRM-Systeme, wobei der Schwerpunkt stark auf der Kundenbindung und dem Management des Gebrauchtfahrzeuglebenszyklus liegt.

Markt für digitale Transformationsdienste für Händler in Indien

Indien weist mit einer durchschnittlichen jährlichen Wachstumsrate von 15 % im Prognosezeitraum das schnellste Wachstum auf, unterstützt durch über 30.000 Händlerfilialen und eine beschleunigte Einführung von Cloud-DMS, CRM und Service-Workflow-Tools, um die Skalierung zu verwalten und die Effizienz zu verbessern.

Europa

Eine große Händlerbasis, strenge regulatorische Compliance-Anforderungen und ein starker Fokus auf betriebliche Standardisierung stützen das Wachstum Europas. Händler legen Wert auf Service und Digitalisierung von Werkstätten, Optimierung des Teilebestands und die Integration von ERP-Plattformen, um die Margen zu verbessern. Die Cloud-Nutzung nimmt stetig zu, obwohl Hybridbereitstellungen aufgrund von Datenlokalisierungsnormen weiterhin relevant bleiben. Das Wachstum verteilt sich gleichmäßiger auf die westlichen und breiteren europäischen Märkte, wobei sich Analysen, Plattformen zur Kundenbindung und die Digitalisierung von Gebrauchtwagen als Haupttreiber erweisen.

Britischer Markt für digitale Transformationsdienste für Autohäuser

Britische Händler konzentrieren sich auf digitalen Einzelhandel, CRM-Automatisierung und Kundenbindungsplattformen, um der wettbewerbsintensiven Dynamik im Einzelhandel gerecht zu werden. Eine starke Online-Lead-Generierung und Servicebuchungsakzeptanz unterstützen ein stetiges Marktwachstum im Wert von 0,44 Milliarden US-Dollar.

Deutschland-Markt für digitale Transformationsdienste für Händler

Der deutsche Markt mit einer CAGR von 7,2 % im Prognosezeitraum wird von strukturierten Händlernetzwerken angetrieben, die den Schwerpunkt auf ERP-Integration, Digitalisierung von Dienstleistungen und Compliance-bereiten Systemen legen. Der Einsatz von Analysen und KI nimmt zu, um die betriebliche Effizienz und die Margenkontrolle zu unterstützen.

Rest der Welt

Der Rest der Welt verzeichnet ein moderates, aber beschleunigtes Wachstum, da die Händlernetze besser organisiert sind und die Akzeptanz der Digitalisierung zunimmt. Cloudbasierte Plattformen ermöglichen es Händlern, die Einschränkungen der alten Infrastruktur zu umgehen und unterstützen die schnelle Bereitstellung von CRM-, Servicebuchungs- und Bestandssystemen. Das Wachstum wird von Lateinamerika und dem Nahen Osten angeführt, wo die Verbesserung der digitalen Infrastruktur und steigende Kundenerwartungen zu Investitionen in digitale Tools der Händler führen, insbesondere in den Servicebetrieb und die Kundenbindung.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Softwaredefinierte Plattformen, Cloud-Migration und strategische Partnerschaften prägen die Wettbewerbsfähigkeit von Autohäusern bei der digitalen Transformation

Die globalen Markttrends für digitale Transformationsdienste für Händler sind durch die schnelle Einführung cloudnativer Plattformen, modularer Softwarearchitekturen und integrierter Datenökosysteme gekennzeichnet, die Vertriebs-, Service- und Kundenbindungsfunktionen verbinden. Führende Akteure, darunter CDK Global, Cox Automotive, Reynolds and Reynolds, Tekion, Keyloop, SAP, Salesforce und Microsoft, konkurrieren durch skalierbare DMS-Plattformen, fortschrittliche CRM-Funktionen, Omnichannel-Einzelhandelstools und KI-gesteuerte Analysen. Unternehmen stärken ihre Wettbewerbsfähigkeit durch die Beschleunigung der SaaS-Migration und -EinbettungCybersicherheitund Compliance-Funktionen und ermöglichen eine nahtlose Integration mit OEM-, Finanz- und Drittanbietersystemen. Strategische Partnerschaften mit Cloud-Anbietern, Zahlungsplattformen und KI-Technologieunternehmen werden für die Erweiterung der Funktionalität und geografischen Reichweite immer wichtiger. Anbieter differenzieren sich auch durch kontinuierliche OTA-Software-Updates, benutzerzentrierte Schnittstellen und Data-Intelligence-Lösungen, die die Händlereffizienz und das Kundenerlebnis verbessern. Im April 2025 erweiterte Tekion seine cloudnative Automobil-Einzelhandelsplattform durch tiefere Integrationen mit Finanzdienstleistungen und Analysetools und stärkte damit seine Wettbewerbsposition in großen Händlergruppen und Mehrmarken-Händlernetzwerken.

LISTE DER WICHTIGSTEN HÄNDLERUNTERNEHMEN, DIE DIGITALE TRANSFORMATIONSDIENSTLEISTUNGEN PROFILIEREN

- CDK Global(UNS.)

- Cox Automotive (USA)

- Die Reynolds und Reynolds Company(UNS.)

- Tekion(UNS.)

- Schlüsselschleife(VEREINIGTES KÖNIGREICH.)

- KI (Großbritannien)

- Dealertrack (Cox Automotive) (USA)

- Capgemini Engineering (Frankreich)

- Bosch Automotive Service Solutions (Deutschland)

- SAFT(Deutschland)

- Oracle (USA)

- Salesforce (USA)

- Microsoft (USA)

- Xtime (Cox Automotive) (USA)

- Auto/Mate (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:Pinewood.AI kündigte ein siebentägiges Go-Live-Angebot für seine CARS-KI-Produktsuite an, die mit jedem DMS kompatibel ist und auf eine schnellere Bereitstellung für Händlergruppen abzielt, die eine schnelle betriebliche Digitalisierung und eine schnellere Wertschöpfung durch Analysen, Automatisierung und KI-gestützte Arbeitsabläufe anstreben.

- Oktober 2025:Keyloop stellte seine Fusion Automotive Retail Platform auf einer Händlerveranstaltung in Montreal vor und positionierte die Plattform so, dass sie die Reise des Händlers von der Anfrage über den Besitz bis zur Bindung optimiert, mit einem cloudbasierten modularen Ansatz und einem konsolidierten Datenkern, der die KI-gestützte Entscheidungsfindung unterstützen soll.

- Oktober 2025:Cox Automotive kündigte seine digitale Omnichannel-Einzelhandelsplattform an, die den Kauf kompletter Fahrzeuge über mehrere digitale Kanäle ermöglicht. Diese Plattform integriert E-Commerce-Funktionen auf Einzelhändler-Websites mit In-Store-Workflows und Marktplatzeinkäufen, um vollständig vernetzte Transaktionen zu unterstützen.

- September 2025:Tekion gab bekannt, dass die Hartwell Automotive Group die KI-gestützte Automotive Retail Cloud von Tekion für eine schrittweise Einführung an 11 Standorten in Großbritannien ausgewählt hat, mit dem Ziel, den gesamten Händlerbetrieb (Einzelhandel, Service, Teile, Buchhaltung und Analyse) über eine einheitliche, cloudnative Plattform zu modernisieren.

- Juli 2025:Tekion berichtete, dass die Akzeptanz von Automotive Partner Cloud (APC) 2.0 rasant zugenommen hat, wobei die Installation von Händler-Apps und die professionelle Benutzerbasis erheblich gewachsen sind. Diese Erweiterung ging mit der Einführung eines Integration Hubs einher, der Integrationen von Drittanbietern zentralisiert, autorisiert und verwaltet, um die Fragmentierung der Händlertechnologie und Probleme mit Datensilos anzugehen.

BERICHTSBEREICH

[Gebühr5LUZXiV]

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,9 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Servicetyp, nach Händlerfunktion, nach Händlertyp, nach Bereitstellungsmodell und nach Region |

|

Nach Servicetyp |

· Dealer-Management-Systeme (DMS) und ERP-Dienste · CRM- und Lead-Management-Dienste · Digitaler Einzelhandel und E-Commerce-Dienste · Service- und After-Sales-Digitalisierungsdienste · Datenanalyse-, KI- und Cloud-Integrationsdienste |

|

Nach Händlerfunktion |

· Digitale Transformation im Vertrieb und F&I · Service & Workshop Digitale Transformation · Digitalisierung von Teilen und Lagerbeständen · Kundenbindung und Marketing-Digitalisierung |

|

Nach Bereitstellungsmodell |

· Cloudbasiert (SaaS/Abonnement) · Vor Ort / Hybrid |

|

Nach Händlertyp |

· Pkw-Händler · Nutzfahrzeughändler · Gebrauchthändlergruppen |

|

Nach Geographie |

· Nordamerika (nach Servicetyp, nach Händlerfunktion, nach Händlertyp, nach Bereitstellungsmodell und nach Land) o USA (nach Händlertyp) o Kanada (nach Händlertyp) o Mexiko (nach Händlertyp) · Europa (nach Servicetyp, nach Händlerfunktion, nach Händlertyp, nach Bereitstellungsmodell und nach Land) o Deutschland (nach Händlertyp) o Großbritannien (nach Händlertyp) o Frankreich (nach Händlertyp) o Restliches Europa (nach Händlertyp) · Asien-Pazifik (nach Servicetyp, nach Händlerfunktion, nach Händlertyp, nach Bereitstellungsmodell und nach Land) o China (nach Händlertyp) o Japan (nach Händlertyp) o Indien (nach Händlertyp) o Südkorea (nach Händlertyp) o Rest des asiatisch-pazifischen Raums (nach Händlertyp) · Rest der Welt (nach Servicetyp, nach Händlerfunktion, nach Händlertyp und nach Bereitstellungsmodell) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 15,34 Milliarden US-Dollar und wird bis 2034 voraussichtlich 33,47 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 4,32 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 8,9 % wächst.

Beim Bereitstellungsmodell war das Cloud-basierte Segment (SaaS/Abonnement) marktführend.

Kundenzentrierte digitale Tools steigern die betriebliche Effizienz und Zufriedenheit.

Zu den wichtigsten Marktteilnehmern zählen Bosch, Snap-on, Atlas Automotive Equipment, Hunter Engineering, Rotary Lift und Launch Tech.

Nordamerika hatte im Jahr 2025 den größten Marktanteil.

Nordamerika, Europa, Asien-Pazifik und der Rest der Welt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf