Marktgröße, Anteil und Branchenanalyse für digitales Publizieren, nach Veröffentlichungstyp (E-Books und digitale Bücher, digitale Zeitschriften, digitale Zeitschriften, digitale Nachrichtenveröffentlichung, Veröffentlichung von Lern- und Kursmaterialien und andere), nach Format (E-Books, PDF und Audio-Veröffentlichung), nach Unternehmenstyp (Großunternehmen und kleine und mittlere Unternehmen), nach Endbenutzer (Einzelverbraucher, Studenten, Pädagogen und Trainer sowie akademische und Forschungsbenutzer) und regionale Prognose, 2026–2034

Marktgröße für digitales Publizieren und Zukunftsausblick

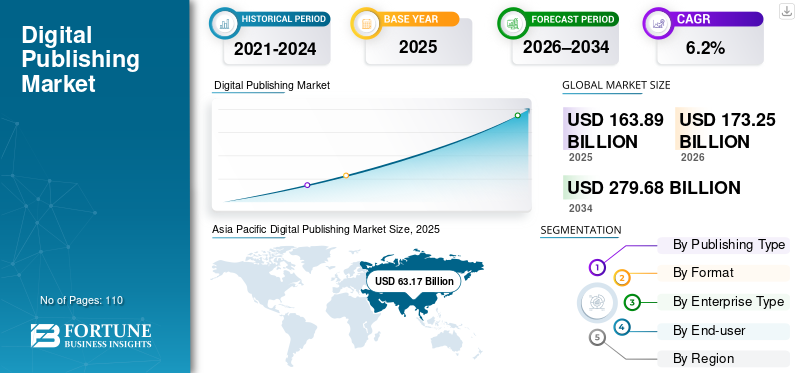

Die globale Marktgröße für digitales Publizieren wurde im Jahr 2025 auf 163,89 Milliarden US-Dollar geschätzt. Der Markt soll von 173,25 Milliarden US-Dollar im Jahr 2026 auf 279,68 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,2 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für digitale Veröffentlichungen mit einem Marktanteil von 38,54 % im Jahr 2025.

Bei digitalen Veröffentlichungsplattformen handelt es sich um Systeme zur Bereitstellung und Verwaltung von Inhalten, die für die Verarbeitung umfangreicher digitaler Inhalte konzipiert sind und daher für moderne Medien-, Bildungs- und Wissensanwendungen in Unternehmen unverzichtbar sind. Sie werden häufig für E-Books, digitale Zeitschriften, Nachrichtenplattformen, Lehrmaterialien und interaktive Inhalte verwendet, bei denen eine schnelle Bereitstellung von Inhalten, Personalisierung und geräteübergreifende Kompatibilität von entscheidender Bedeutung sind. Da Organisationen und einzelne Benutzer zunehmend E-Learning, Abonnementdienste und Multimedia-Inhalte nutzen, steigt die Nachfrage nach fortschrittlichen digitalen Veröffentlichungsplattformen weiter, da sie einen nahtlosen Zugriff, Aktualisierungen in Echtzeit und eine skalierbare Inhaltsverteilung ermöglichen.

Wichtige Unternehmen wie Amazon, Inc., Apple. Inc., Alphabet, Inc. und RELX Group stärken ihre Positionen durch Plattforminnovationen, Partnerschaften und strategische Investitionen, um Funktionalität, Effizienz und Benutzerzugänglichkeit zu erweitern. Diese Akteure konzentrieren sich auf die Verbesserung der geräteübergreifenden Kompatibilität, der Cloud-basierten Integration, der Personalisierung von Inhalten und der Analysefunktionen, um ein größeres Publikum zu unterstützen und die Akzeptanz bei einzelnen Verbrauchern, Bildungseinrichtungen und Unternehmen zu steigern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM DIGITALEN PUBLISHING-MARKT

- Marktgröße 2025: 163,89 Milliarden US-Dollar

- Marktgröße 2026: 173,25 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 279,68 Milliarden US-Dollar

- CAGR: 6,2 % (2026–2034)

- Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 38,54 % im Jahr 2025.

- Es wird erwartet, dass das Verbrauchersegment im Jahr 2026 mit einem Anteil von 37,6 % führend sein wird.

- Es wird erwartet, dass das E-Book-Segment im Jahr 2026 mit einem Anteil von 24,5 % dominieren wird.

Asien-Pazifik

Der Wert des asiatisch-pazifischen Raums wird im Jahr 2025 auf 63,17 Milliarden US-Dollar geschätzt, angetrieben durch eine hohe Smartphone-basierte digitale Lektüre.

Nordamerika

Nordamerika erreichte im Jahr 2025 ein Umsatzvolumen von 45,85 Milliarden US-Dollar, unterstützt durch die starke Akzeptanz abonnementbasierter Inhalte.

Europa

Der Wert Europas wird im Jahr 2025 auf 39,61 Milliarden US-Dollar geschätzt, angetrieben durch digitale Kompetenz und die Nachfrage nach Premium-Inhalten.

UNS.

Der Markt belief sich im Jahr 2025 auf 39,65 Milliarden US-Dollar.

Japan

Der Markt erreichte im Jahr 2025 9,90 Milliarden US-Dollar.

Mehr lesen

AUSWIRKUNGEN GENERATIVER KI

Steigende Nachfrage nach Inhalten und Personalisierung treiben die Einführung generativer KI im digitalen Publizieren voran

Generative KItransformiert die digitale Verlagsbranche, indem es eine schnellere, kostengünstigere und skalierbarere Inhaltserstellung ermöglicht. Es kann automatisch Artikel, Zusammenfassungen, E-Books und sogar Multimedia-Inhalte erstellen und hilft Verlagen so, der wachsenden Nachfrage nach frischem, ansprechendem Material gerecht zu werden. Zum Beispiel,

- InJanuar 2025,Arc XP nutzt in Zusammenarbeit mit AWS generative KI, um den Journalismus für Verlage wie „Le Parisien“ zu optimieren. Die KI automatisiert Aufgaben wie Zusammenfassung, Tagging, Übersetzung und Social-Media-Posting, sodass sich Journalisten auf eine qualitativ hochwertige Berichterstattung konzentrieren können.

KI ermöglicht auch die Personalisierung, indem sie Inhalte bereitstellt, die auf die Vorlieben einzelner Leser zugeschnitten sind, was das Engagement, die Loyalität und die Abonnementkonvertierungen erhöht. Darüber hinaus kann KI visuelle Darstellungen, Infografiken und interaktive Elemente generieren und so die Attraktivität und Interaktivität digitaler Publikationen steigern. Es unterstützt auch datengesteuerte Content-Strategien durch die Analyse von Trends und Publikumsverhalten, um die Veröffentlichungen zu optimieren.

Markttrends im digitalen Verlagswesen

Integration von Multimedia- und interaktiven Funktionen prägt das Marktwachstum

Das digitale Publizieren geht weit über den bloßen Text hinaus. Verlage integrieren zunehmend Multimedia- und interaktive Elemente, um die Leser effektiver anzusprechen. Videos, Podcasts, Infografiken, Animationen und interaktive Quizze werden mittlerweile häufig in Artikel, E-Books und Online-Magazine integriert. Dieser Ansatz macht Inhalte nicht nur optisch ansprechender, sondern trägt auch dazu bei, komplexe Informationen leicht verständlich zu vermitteln.

Interaktive Funktionen regen die Leser dazu an, mehr Zeit auf der Plattform zu verbringen, sich aktiv zu beteiligen und sogar Inhalte mit anderen zu teilen, wodurch die Reichweite und das Engagement erhöht werden. Vor allem jüngere Zielgruppen bevorzugen dynamische, ansprechende Inhalte gegenüber reinem Text, was die Multimedia-Integration zu einem wichtigen Trend für die Gewinnung und Bindung von Lesern macht. Verlage, die diese Tools erfolgreich nutzen, können sich von der Konkurrenz abheben, das Benutzererlebnis verbessern und neue Einnahmequellen durch erstklassige interaktive Inhalte oder gesponserte Medien erschließen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Die zunehmende Verbreitung von Internet und Smartphones treibt das Marktwachstum voran

Das schnelle Wachstum des Internetzugangs und der Nutzung von Smartphones ist ein wesentlicher Treiber für das Wachstum des Marktes für digitales Publizieren. Da immer mehr Menschen auf der ganzen Welt zuverlässige Internetverbindungen erhalten und besitzenSmartphones, Tablets und anderen intelligenten Geräten werden digitale Inhalte einem breiteren Publikum zugänglicher. Zum Beispiel,

- Laut DemandSage nutzen weltweit rund 5,78 Milliarden Menschen Smartphones, was etwa 70 % der 8,25 Milliarden Weltbevölkerung ausmacht.

- Die ITU schätzt, dass bis 2025 etwa 6 Milliarden Menschen (74 % der Weltbevölkerung) das Internet nutzen werden, gegenüber 60 % im Jahr 2020, was bedeutet, dass in diesem Zeitraum 1,3 Milliarden neue Nutzer online kamen.

Dies ermöglicht es Verlagen, ihre Leser jederzeit und überall zu erreichen und die Einschränkungen traditioneller Printmedien zu beseitigen. Insbesondere mobile Geräte ermöglichen das Lesen unterwegs, sofortige Downloads und interaktive Erlebnisse, was die Benutzerinteraktion erheblich steigert. Darüber hinaus eröffnet die verbesserte Konnektivität Verlagen die Möglichkeit, in aufstrebende Märkte zu expandieren, wo digitale Medien kostengünstiger und bequemer sein können als physische Kopien. Infolgedessen beschleunigt die zunehmende Internet- und Smartphone-Penetration die Einführung digitaler Publikationen und erweitert die Gesamtreichweite und das Potenzial des Marktes.

MARKTBEGRENZUNGEN

Veränderte Verbraucherpräferenzen bremsen das Marktwachstum

Ein wesentliches Hemmnis für den Markt sind veränderte Verbraucherpräferenzen. Moderne Leser haben oft eine kürzere Aufmerksamkeitsspanne und bevorzugen Inhalte, die schnell, ansprechend und einfach zu konsumieren sind. Herkömmliche digitale Veröffentlichungen wie lange Artikel oder E-Books können Schwierigkeiten haben, die Aufmerksamkeit der Leser zu fesseln, wenn kostenlose Alternativen wie Blogs, News-Snippets und Online-Artikel weithin verfügbar sind. Dieser Wandel stellt es für Verlage vor eine Herausforderung, ein zahlendes Publikum zu halten, und wer sich nicht an neue Konsumgewohnheiten anpassen kann, riskiert, Leser und Einnahmen zu verlieren.

Social-Media-Plattformen wie Instagram Reels, TikTok und YouTube Shorts haben die Landschaft weiter verändert, indem sie Informationen und Unterhaltung in sehr kurzen, optisch ansprechenden Formaten anbieten. Diese Plattformen erleichtern Benutzern den sofortigen Zugriff auf Inhalte, oft in nur wenigen Sekunden, was in direkter Konkurrenz zum traditionellen digitalen Publizieren steht. Zum Beispiel,

- Laut DemandSage interagieren täglich rund 2 Milliarden Menschen mit Instagram Reels, die mehr als 200 Milliarden Aufrufe und 22 % mehr Engagement als normale Videos erhalten.

Verlage stehen nun unter dem Druck, Inhalte zu erstellen, die nicht nur informativ, sondern auch prägnant, interaktiv und teilbar sind, um in diesem schnelllebigen Umfeld Aufmerksamkeit zu erregen.

MARKTCHANCEN

Steigende Nachfrage nach E-Learning und Bildungsinhalten zur Ankurbelung des Marktwachstums

Die Nachfrage nach E-Learning- und Online-Bildungsinhalten wächst rasant und bietet digitale Verlage eine große Chance. Da sich immer mehr Studenten, Berufstätige und lebenslang Lernende Online-Ressourcen zuwenden, besteht ein großer Bedarf an E-Books, Tutorials, interaktiven Kursen und Lernmaterialien, die jederzeit und überall zugänglich sind.

Digitale Plattformen erleichtern die Bereitstellung aktueller Inhalte, personalisierter Lernpfade und multimedialer Elemente wie Videos, Quizze und Infografiken und machen so das Lernen ansprechender und effektiver. Zum Beispiel,

- Eine Brandon-Hall-Studie ergab, dass E-Learning die Zeit, die Mitarbeiter mit dem Lernen verbringen, um 40 bis 60 % im Vergleich zu herkömmlichen Präsenzschulungen für das gleiche Material reduzieren kann.

Darüber hinaus hat die Verlagerung hin zu Fernunterricht und beruflicher Weiterqualifizierung die Zahlungsbereitschaft von Einzelpersonen und Institutionen für hochwertige digitale Lernressourcen erhöht. Verlage, die in die Erstellung hochwertiger Bildungsinhalte investieren, flexible Abonnementmodelle oder Pay-per-Course-Modelle anbieten und auf unterschiedliche Themen und Qualifikationsniveaus eingehen, können ein großes, wachsendes Publikum gewinnen und gleichzeitig stabile und skalierbare Einnahmen generieren.

Segmentierungsanalyse

Vom Endbenutzer

Der weit verbreitete Konsum digitaler Inhalte stärkte die Marktdominanz einzelner Verbraucher

Basierend auf dem Endbenutzer wird der Markt in einzelne Verbraucher, Studenten, Pädagogen und Trainer sowie akademische und Forschungsbenutzer unterteilt.

Das Segment der Einzelverbraucher hatte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit 37,6 % dominieren, da sie das größte und vielfältigste Publikum für digitale Veröffentlichungsinhalte darstellen. Aufgrund der weit verbreiteten Smartphone- und Internetnutzung konsumieren Einzelpersonen regelmäßig digitale Bücher, Nachrichtenartikel, Blogs, Unterhaltungsinhalte und Selbstlernmaterialien aus persönlichem Interesse, aus Bequemlichkeit und für den Zugriff unterwegs. Institutionelle Nutzer wie akademische oder Forschungseinrichtungen sowie einzelne Verbraucher beschäftigen sich täglich mit digitalen Inhalten, oft über Abonnements.mobile Appsund Social-Media-Plattformen.

Es wird erwartet, dass das Segment der Einzelverbraucher im Prognosezeitraum die höchste CAGR von 7,8 % verzeichnen wird. Dies wird durch die zunehmende Abhängigkeit von digitalen Plattformen zur täglichen Information, Unterhaltung und Selbstverbesserung vorangetrieben. Die zunehmende Nutzung von Smartphones, erschwinglichem Internetzugang und personalisierten Inhaltsangeboten ermutigt immer mehr Menschen, digitale Veröffentlichungsdienste zu nutzen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Veröffentlichungstyp

Steigende Nachfrage nach tragbaren und On-Demand-Lesegeräten führt zur Dominanz von E-Books und digitalen Büchern

Basierend auf der Veröffentlichungsart ist der Markt in E-Books und digitale Bücher, digitale Zeitschriften, digitale Magazine, digitale Nachrichtenveröffentlichung, Lern- und Kursmaterialveröffentlichung und andere unterteilt.

E-Books und digitale Bücher hatten im Jahr 2025 den größten Anteil. Im Jahr 2026 wird das Segment voraussichtlich mit 24,5 % dominieren, da sie Komfort, Portabilität und sofortigen Zugriff auf eine breite Palette von Inhalten über alle Geräte hinweg bieten. Leser können problemlos mehrere Bücher auf Smartphones, Tablets und E-Readern speichern, kaufen und darauf zugreifen, was sie zu einer bevorzugten Wahl gegenüber physischen Büchern macht. Ihr weit verbreiteter Einsatz in der Bildung, beim beruflichen Lernen und beim Lesen in der Freizeit stärkt ihre marktbeherrschende Stellung weiter.

Bei E-Books und digitalen Büchern wird im Prognosezeitraum aufgrund der zunehmenden Verbreitung von mobilem Lesen, E-Learning-Plattformen und abonnementbasierten digitalen Bibliotheken mit einem durchschnittlichen jährlichen Wachstum von 8,6 % gerechnet. Kontinuierliche Verbesserungen bei Lese-Apps, interaktiven Funktionen und personalisierten Inhaltsempfehlungen locken neue Nutzer an.

Nach Format

Universelle Kompatibilität und einfacher Zugriff führten zu einer mehrheitlichen Akzeptanz des PDF-Formats

Basierend auf dem Format wird der Markt in E-Books, PDF und Audio-Publishing kategorisiert.

Im Jahr 2024 hielt PDF den Mehrheitsanteil. Im Jahr 2025 dominierte das Segment mit 42,8 %, da es weithin akzeptiert, einfach zu bedienen und mit fast allen Geräten und Betriebssystemen kompatibel ist. Es behält das ursprüngliche Layout und die Formatierung des Inhalts bei und eignet sich daher ideal für E-Books, Berichte, wissenschaftliche Arbeiten und offizielle Dokumente. Darüber hinaus lassen sich PDFs einfach teilen, herunterladen und speichern, was sie zu einem bevorzugten Format für Verleger und Leser in den Bereichen Bildung, Wirtschaft und Privatgebrauch macht.

Es wird erwartet, dass das Audio-Publishing-Segment im Prognosezeitraum die höchste CAGR von 9,2 % verzeichnen wird.

Nach Unternehmenstyp

Starke finanzielle Leistungsfähigkeit und skalierte Betriebsabläufe stärkten die Marktführerschaft großer Unternehmen

Basierend auf der Unternehmensart wird der Markt in große Unternehmen und kleine und mittlere Unternehmen unterteilt.

Im Jahr 2024 hielten große Unternehmen den Mehrheitsanteil. Im Jahr 2025 dominierte das Segment mit 68,6 %, da sie über größere finanzielle Ressourcen, eine fortschrittliche digitale Infrastruktur und etablierte Netzwerke zur Verbreitung von Inhalten verfügen. Diese Organisationen können stark in digitale Veröffentlichungsplattformen, fortschrittliche Technologien wie KI und Analysen sowie die Produktion von Inhalten im großen Maßstab investieren. Darüber hinaus bedienen große Unternehmen ein breites globales Publikum und verwalten umfangreiche Inhaltsbibliotheken, wodurch sie höhere Umsätze erzielen und eine stärkere Marktpräsenz aufrechterhalten können als kleine und mittlere Unternehmen.

Es wird erwartet, dass kleine und mittlere Unternehmen im Prognosezeitraum die höchste CAGR von 7,9 % verzeichnen werden.

Regionaler Ausblick auf den Digital Publishing-Markt

Geografisch ist der Markt in Nordamerika, Südamerika, Europa, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum unterteilt.

Asien-Pazifik

Asia Pacific Digital Publishing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt einen Großteil des Marktanteils im digitalen Verlagswesen und erreichte im Jahr 2025 einen Wert von 63,17 Milliarden US-Dollar, da digitales Lesen strukturell in das alltägliche Verbraucherverhalten eingebettet ist und nicht als Alternative zum Drucken fungiert. Große Bevölkerungsgruppen in Ländern wie China, Indien, Japan und Südkorea greifen hauptsächlich über Smartphones auf Inhalte zu, was zu einer extrem hohen täglichen Interaktion mit digitalen Büchern, Webromanen, Comics und Lehrmaterialien führt. Regionale Plattformen haben die Monetarisierung durch episodische Inhalte, Mikrotransaktionen und integrierte Zahlungssysteme optimiert und ermöglichen es Publishern, konsistente Einnahmen in großem Maßstab zu generieren.

Japans Markt für digitales Publizieren

Der japanische Markt wurde im Jahr 2025 auf 9,90 Milliarden US-Dollar geschätzt, was etwa 6,0 % der weltweiten Einnahmen aus dem digitalen Verlagswesen ausmachte.

Chinas Markt für digitales Publizieren

Der chinesische Markt dürfte mit einem Umsatz von 24,24 Milliarden US-Dollar im Jahr 2025 einer der größten weltweit sein, was etwa 14,7 % des weltweiten Umsatzes mit digitalen Veröffentlichungen entspricht.

Indischer Markt für digitales Publizieren

Der indische Markt hatte im Jahr 2025 einen Wert von 8,27 Milliarden US-Dollar, was etwa 5,0 % des Weltmarktanteils ausmacht.

Nordamerika

Nordamerika hält den zweithöchsten Marktanteil, vor allem aufgrund seines ausgereiften, stark monetarisierten Ökosystems für digitale Inhalte. Verbraucher in der Region zeigen eine hohe Zahlungsbereitschaft für Premium-Inhalte, darunter kostenpflichtige Nachrichtenplattformen, wissenschaftliche Datenbanken,Hörbücherund abonnementbasierte Lesedienste. Darüber hinaus helfen eine strikte Durchsetzung des Urheberrechts und klar definierte Systeme zur Verwaltung digitaler Rechte den Verlagen, ihre Einnahmen zu schützen, und fördern so nachhaltige Investitionen in das digitale Publizieren. Der nordamerikanische Markt hatte im Jahr 2025 einen Wert von 45,85 Milliarden US-Dollar.

US-Markt für digitales Publizieren

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 auf 39,65 Milliarden US-Dollar geschätzt, was etwa 30,5 % des Digital Publishing-Umsatzes ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 5,5 % verzeichnen und im Jahr 2025 einen Wert von 39,61 Milliarden US-Dollar erreichen. Dies ist auf die ausgereifte Verlagsbranche, die hohe digitale Kompetenz und die starke Akzeptanz von E-Learning- und beruflichen Entwicklungsplattformen zurückzuführen. Länder wie das Vereinigte Königreich, Deutschland und Frankreich verfügen über eine gut etablierte digitale Infrastruktur und eine Kultur der Bezahlung von Premium-Inhalten, darunter E-Books, Zeitschriften und abonnementbasierte Veröffentlichungen. Darüber hinaus ermutigen strenge Urheberrechtsgesetze und ein solides digitales Rechtemanagement Verlage, in digitale Plattformen zu investieren. Gleichzeitig unterstützt die wachsende Nachfrage nach mehrsprachigen Inhalten in der gesamten Region den weit verbreiteten Einsatz digitaler Publishing-Lösungen.

Britischer Digital-Publishing-Markt

Der britische Markt wurde im Jahr 2025 auf 7,23 Milliarden US-Dollar geschätzt, was etwa 4,4 % des weltweiten Umsatzes im Bereich Digital Publishing entspricht.

Deutschlands Markt für digitales Publizieren

Der Wert des deutschen Marktes wurde im Jahr 2025 auf 9,79 Milliarden US-Dollar geschätzt, was etwa 5,9 % des weltweiten Digital Publishing-Umsatzes entspricht.

Südamerika, Naher Osten und Afrika

Der Nahe Osten und Afrika werden in den kommenden Jahren voraussichtlich eine Wachstumsrate von 8,7 % verzeichnen und entwickeln sich zu einem bedeutenden Marktteilnehmer mit der höchsten CAGR, da jüngere Bevölkerungsgruppen in Ländern wie den Vereinigten Arabischen Emiraten, Saudi-Arabien und Ägypten das mobile Lesen bevorzugen. Die hohe Smartphone-Penetration in Kombination mit der verstärkten staatlichen Unterstützung für digitale Bildung und intelligente Lernplattformen schafft neue Möglichkeiten für Verlage. Darüber hinaus besteht eine wachsende Nachfrage nach Inhalten in Arabisch und lokalisierten Sprachen, einschließlich digitaler E-BooksZeitschriftenund professionelle Schulungsmaterialien, die digitale Veröffentlichungsplattformen effizienter bereitstellen können als gedruckte.

Es wird erwartet, dass Südamerika mit einer erheblichen durchschnittlichen jährlichen Wachstumsrate wachsen wird, angetrieben durch eine schnelle Verlagerung hin zu mobilem digitalem Konsum, insbesondere bei jüngeren Bevölkerungsgruppen in Brasilien und Argentinien, die zum Lesen, Lernen und für Nachrichten stark auf Smartphones angewiesen sind. Es besteht eine wachsende Nachfrage nach lokalisierten E-Books, digitalen Magazinen und professionellen Schulungsmaterialien auf Spanisch und Portugiesisch, die herkömmliche Printverlage nicht so effizient liefern können.

GCC Digital Publishing-Markt

Der GCC-Markt wurde im Jahr 2025 auf 0,99 Milliarden US-Dollar geschätzt, was etwa 0,66 % des weltweiten Umsatzes im Bereich Digital Publishing entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

SchlüsselspielerICHUmsetzung strategischer Initiativen zur Anpassung an technische Veränderungen

Aufgrund der steigenden Nachfrage nach präziseren Produkten zur Gesundheitsüberwachung verbessern die Marktteilnehmer ihre Produktportfolios. Sie implementieren verschiedene Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, um ihre Geschäfte weltweit auszubauen.

LISTE DER WICHTIGSTEN DIGITALEN VERLAGSUNTERNEHMEN IM PROFIL

- Amazon, Inc. (USA)

- Inc.(UNS.)

- Alphabet, Inc. (USA)

- RELX Group (Großbritannien)

- Thomson Reuters(Kanada)

- News Corp (USA)

- Pearson PLC(VEREINIGTES KÖNIGREICH.)

- Die New York Times Company(UNS.)

- Penguin Random House(UNS.)

- Adobe, Inc. (USA)

- Scribd (USA)

- Overdrive (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Amazon kündigte an, dass Leser EPUB- und PDF-Dateien DRM-freier Kindle-E-Books herunterladen könnten, was einen bemerkenswerten Wandel im digitalen Publizieren markiert. DRM-geschützte E-Books bleiben unverändert, während neuere DRM-freie Titel Downloads standardmäßig ermöglichen. Dies gibt den Lesern mehr Eigenverantwortung und plattformübergreifenden Zugriff, wirft bei den Autoren aber auch Bedenken hinsichtlich einer einfacheren Weiterverbreitung auf.

- Juli 2025:Apple News+ Audio expandierte über die USA hinaus nach Großbritannien, Kanada und Australien und machte professionell erzählte Nachrichten in mehr Regionen verfügbar. Der Dienst bietet Audioversionen von Top-Journalismus aus großen globalen und lokalen Publikationen in den Apple News- und Podcasts-Apps. Dieser Schritt spiegelt Apples wachsenden Fokus auf Audio-First-Digital-Publishing und den abonnementbasierten Nachrichtenkonsum wider.

- Juni 2025:Reuters hat seine digitalen Nachrichtenabonnements auf acht neue Länder ausgeweitet und bietet erschwinglichen, unbegrenzten Zugriff auf seine Website und App. Mit einem Preis von etwa 1 US-Dollar pro Woche stärkt dieser Schritt die globale Direct-to-Consumer-Strategie von Reuters. Es spiegelt einen breiteren Trend im digitalen Publizieren hin zu abonnementbasiertem, vertrauenswürdigem Journalismus wider, um eine qualitativ hochwertige Berichterstattung weltweit aufrechtzuerhalten.

- März 2025:OverDrive hat sich mit Podium Entertainment zusammengetan, um seine Hörbücher weltweit zu vertreiben, und fungiert als exklusiver Partner von Podium außerhalb der USA und Kanadas. Durch diesen Deal werden Bibliotheken und Schulen weltweit über 1.000 meistverkaufte und genrebestimmende Hörbücher zur Verfügung gestellt, was den Zugang zu digitalen Inhalten verbessert und das Wachstum des digitalen Publizierens im Hörbuchsektor unterstützt.

- Oktober 2024:Adobe hat die Web-App „Adobe Content Authenticity“ auf den Markt gebracht, ein kostenloses Tool, das es Erstellern ermöglicht, Inhaltsnachweise an ihre digitalen Arbeiten anzuhängen und so eine ordnungsgemäße Namensnennung, Schutz und Transparenz zu gewährleisten. Mit der App können Entwickler auch steuern, ob ihre Inhalte zum Trainieren generativer KI-Modelle verwendet werden können, wodurch das Vertrauen und die Verantwortlichkeit im digitalen Publishing- und Kreativ-Ökosystem gestärkt werden.

- August 2024:Scribd hat Ask AI eingeführt, eine neue KI-gestützte Funktion, die Benutzern das Suchen, Analysieren und Entdecken von Inhalten in Scribd und Everand erleichtert. Das Tool ermöglicht die Zusammenfassung von Dokumenten und fragenbasierte Recherchen auf Scribd und bietet gleichzeitig personalisierte E-Book- und Hörbuchempfehlungen auf Everand.

- Mai 2024:News Corp und OpenAI haben eine mehrjährige globale Partnerschaft unterzeichnet, die es OpenAI ermöglicht, Inhalte aus großen News Corp-Publikationen wie dem Wall Street Journal und der Times zu nutzen. Durch den Deal erhält OpenAI Zugang zu aktuellem und archiviertem Journalismus, um die KI-Reaktionen mit zuverlässigen, hochwertigen Nachrichtenquellen zu verbessern. Die Partnerschaft unterstreicht ein wachsendes Modell im digitalen Publizieren, bei dem KI-Plattformen und traditionelle Medien zusammenarbeiten, um journalistische Standards und Nachhaltigkeit aufrechtzuerhalten.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,2 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Veröffentlichungstyp, Format, Unternehmenstyp, Endbenutzer und Region |

|

Nach Veröffentlichungstyp |

· E-Books und digitale Bücher · Digitale Zeitschriften · Digitale Zeitschriften · Digitale Nachrichtenveröffentlichung · Lernen und Veröffentlichung von Kursunterlagen · Sonstiges (Referenzen und Datenbanken, Veröffentlichung von Unternehmens- und technischer Dokumentation usw.) |

|

Nach Format |

· E-Books · Audioveröffentlichung |

|

Nach Unternehmenstyp |

· Große Unternehmen · Kleine und mittlere Unternehmen |

|

Vom Endbenutzer |

· Einzelne Verbraucher · Studenten · Pädagogen und Trainer · Akademische und Forschungsnutzer |

|

Nach Region |

· Nordamerika (nach Veröffentlichungstyp, Format, Unternehmenstyp, Endbenutzer und Land) o USA (nach Endbenutzer) o Kanada (nach Endbenutzer) o Mexiko (nach Endbenutzer) · Südamerika (nach Veröffentlichungstyp, Format, Unternehmenstyp, Endbenutzer und Land) o Brasilien (nach Endbenutzer) o Argentinien (nach Endbenutzer) o Restliches Südamerika · Europa (nach Veröffentlichungstyp, Format, Unternehmenstyp, Endbenutzer und Land) o Großbritannien (nach Endbenutzer) o Deutschland (nach Endbenutzer) o Frankreich (nach Endbenutzer) o Italien (nach Endbenutzer) o Spanien (nach Endbenutzer) o Russland (nach Endbenutzer) o Benelux (nach Endbenutzer) o Nordics (nach Endbenutzer) o Restliches Europa · Naher Osten und Afrika (nach Veröffentlichungstyp, Format, Unternehmenstyp, Endbenutzer und Land) o Türkei (nach Endbenutzer) o Israel (nach Endbenutzer) o GCC (nach Endbenutzer) o Nordafrika (nach Endbenutzer) o Südafrika (nach Endbenutzer) o Rest des Nahen Ostens und Afrikas · Asien-Pazifik (nach Veröffentlichungstyp, Format, Unternehmenstyp, Endbenutzer und Land) o China (nach Endbenutzer) o Indien (nach Endbenutzer) o Japan (nach Endbenutzer) o Südkorea (nach Endbenutzer) o ASEAN (nach Endbenutzer) o Ozeanien (nach Endbenutzer) o Rest des asiatisch-pazifischen Raums |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 163,89 Milliarden US-Dollar und soll bis 2034 279,68 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 45,85 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,2 % aufweisen wird.

Bei den Endverbrauchern wird erwartet, dass das Segment der Einzelverbraucher den Markt anführt.

Die zunehmende Verbreitung von Internet und Smartphones treibt das Marktwachstum voran.

Amazon, Inc., Apple. Inc., Alphabet, Inc. und RELX Group sind die Hauptakteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 110

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf