Marktgröße, Anteil und Branchenanalyse für E-Kompressoren für Kraftfahrzeuge, nach Kompressorausgangstyp (mit fester und variabler Geschwindigkeit), nach Fahrzeugtyp (Fließheck/Limousine, SUVs, leichte Nutzfahrzeuge (LCVs) und schwere Nutzfahrzeuge (HCVs)), nach Spannungsklasse (Hochspannung und Niederspannung), nach Antriebsstrang (BEV und Hybrid), nach Anwendung (Kabinenklimaanlage, Wärmepumpensystem, Batteriewärmemanagement, Leistungselektronik/Motorwärmemanagement und integrierte Wärme). Management) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für Automobil-E-Kompressoren

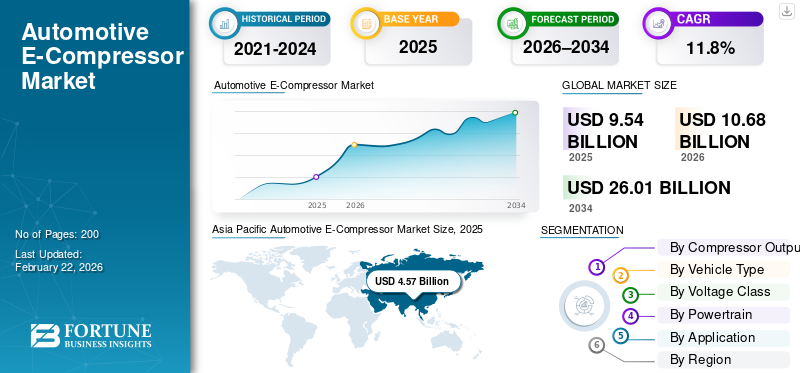

Die globale Marktgröße für E-Kompressoren für Kraftfahrzeuge wurde im Jahr 2025 auf 9,54 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 10,68 Milliarden US-Dollar im Jahr 2026 auf 26,01 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 11,8 % aufweist. Der asiatisch-pazifische Raum dominierte den globalen Markt für Automobil-E-Kompressoren mit einem Marktanteil von 47,90 % im Jahr 2025.

Die globale Automobil-E-Kompressorindustrie umfasst elektrisch angetriebene Kompressoren, die zur Zirkulation von Kältemittel in Fahrzeug-HLK-Systemen eingesetzt werden. Im Gegensatz zu riemengetriebenen Einheiten arbeiten diese Kompressoren unabhängig vom Motor, was sie für Elektrofahrzeuge (EVs) unerlässlich macht und bei Hybridfahrzeugen, bei denen der Komfort auch bei ausgeschaltetem Motor gewährleistet sein muss, immer wichtiger wird. Mit der zunehmenden Elektrifizierung von Fahrzeugen gewinnt der Markt an strategischer Bedeutung, da die thermische Belastung von Fahrgasträumen, Batterien und Elektronik steigt. Moderne Automobil-E-Kompressoren unterstützen Klimaanlagen und fungieren in vielen neuen Plattformen als zentrale Stellglieder in umfassenderen Wärmemanagementsystemen, die den Komfort im Innenraum, die Batterietemperatur und die Effizienz der Leistungselektronik ausgleichen.

Es wird erwartet, dass das Marktwachstum im Prognosezeitraum von drei großen Kräften angetrieben wird. Erstens erhöht die zunehmende Produktion von Elektroautos die installierte Basis, bei der E-Kompressoren obligatorisch sind. Zweitens wird der Markt durch Wärmepumpen und Multi-Loop-Architekturen umgestaltet, die eine strengere Steuerung des Kältemittelflusses erfordern, um Reichweite und Ladeleistung in allen Klimazonen zu stabilisieren. Drittens konzentrieren sich OEMs auf Energieeffizienz und Verpackung, was kompakte Kompressorkonstruktionen mit integriertem Wechselrichter und variabler Drehzahl bevorzugt. Zusätzlich zu Passagierplattformen setzen elektrifizierte Flotten und leichte Nutzfahrzeuge fortschrittlichere Klimatisierungssysteme ein, um Ladung, Elektronik und Fahrerkomfort zu schützen.

Wichtige Akteure wie DENSO, Bosch und Valeo skalieren ihre Kapazitäten, erweitern ihr Hochspannungsportfolio und verbessern die Systemintegration, wie Hanon Systems zeigt, das mit CO₂ (R744)-Elektrokompressoren für EV-Wärmepumpensysteme einen wichtigen Produktionsmeilenstein erreicht hat.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Automobil-E-Kompressoren

Integrierte Thermomodule erhöhen den Kompressorwert pro Fahrzeug

OEMs gehen von separaten Kühlsubsystemen zu integrierten Mehrkreis-Wärmemanagementsystemen über, die Kabine, Batterie und Leistungselektronik in einer einzigen Architektur koordinieren. Dieser Trend erhöht die Nachfrage nach Kompressoren mit variabler Drehzahl und integrierten Wechselrichtern, die eine präzise Steuerung und kompakte Verpackung ermöglichen. Da diese integrierten Klimatisierungssysteme zum Mainstream werden, werden Anbieter, die modulare Plattformen und softwarefähige Steuerungen anbieten, mehr Inhalte pro Fahrzeug erfassen.

- MAHLE beschreibt beispielsweise neue Wärmemanagementmodule, die mehrere Funktionen kombinieren, um die Komplexität zu reduzieren, die Effizienz von Elektrofahrzeugen zu steigern und höherwertige Wärmeinhalte zu unterstützen.

MARKTDYNAMIK

MARKTREIBER

Die zunehmende Elektrifizierung macht E-Kompressoren zu einer unverzichtbaren Komponente

Mit der zunehmenden Verbreitung von Elektrofahrzeugen werden E-Kompressoren unumgänglich, da die Kühlung/Heizung des Innenraums und die Kältemittelzirkulation nicht von der Motorleistung abhängen können. OEMs fügen außerdem Wärmepumpen und integrierte Kreisläufe hinzu, um die Reichweite und Winterleistung zu verbessern und so den Kompressorinhalt und den Wert pro Fahrzeug zu erhöhen. Dieser Strukturwandel steigert die Nachfrage nach E-Autokompressoren für Pkw und Nutzfahrzeugflotten stetig und stärkt so das langfristige Volumenwachstum.

- DENSO betont beispielsweise, dass Wärmemanagementsysteme für Elektrofahrzeuge unverzichtbar sind und Wärmepumpentechnologie nutzen, um Batterien, Wechselrichter, Motoren und Kabinenkomfort effizient zu steuern.

MARKTBEGRENZUNGEN

Hohe Integrations- und Sicherheitsanforderungen erhöhen Kosten und Komplexität

Aufgrund des Hochspannungssicherheitsdesigns, der Elektronikintegration und der strengen Validierung für weite Temperaturbereiche sind in der globalen Automobil-E-Kompressor-Lieferkette höhere Kosten zu verzeichnen. Die OEM-Qualifizierungszyklen können lang sein und Neukonstruktionen sind kostspielig, da Kompressoren mit mehreren Fahrzeugdomänen interagieren. Darüber hinaus kann die Umstellung auf Kältemittel mit niedrigerem Treibhauspotenzial neue Materialien und Designs erfordern, was den technischen Aufwand und den Compliance-Aufwand erhöht. Es wird erwartet, dass dies das Wachstum des Automobil-E-Kompressor-Marktes in den kommenden Jahren behindern wird.

- Beispielsweise beschleunigt die überarbeitete F-Gas-Verordnung der EU den Übergang zu Kältemitteln mit geringerem Treibhauspotenzial und erhöht den Neukonstruktionsdruck bei kältemittelbasierten Systemen und zugehörigen Komponenten.

MARKTCHANCEN

Natürliche Kältemittel und CO₂-Systeme ermöglichen Premium-Wachstum

Eine große Chance bieten Kältemittel und Wärmepumpendesigns der nächsten Generation, die die Umweltbelastung reduzieren und gleichzeitig die Leistung bei kaltem Wetter verbessern. Insbesondere CO₂ (R744)-Systeme können eine effiziente Heizung mit geringerer Klimabelastung unterstützen, die Einführung spezieller Kompressoren vorantreiben und es Lieferanten ermöglichen, sich mehrjährige Plattformauszeichnungen zu sichern. Wenn Hersteller von Elektrofahrzeugen diese Architekturen standardisieren, kann der Wert pro Fahrzeug steigen und der Marktanteil fortschrittlicher Kompressoranbieter stärken.

- Hanon Systems gibt beispielsweise an, dass sein elektrischer Kompressor R744 die Wärmepumpensysteme von Elektrofahrzeugen unterstützt und dazu beiträgt, den Rückgang der Reichweite bei kaltem Wetter abzumildern.

HERAUSFORDERUNGEN DES MARKTES

Effizienzkompromisse unter extremen Klimabedingungen bleiben schwierig

Selbst bei fortschrittlichen Designs stehen EV-Wärmepumpen- und Kompressorsysteme unter sehr heißen oder sehr kalten Bedingungen vor Leistungsproblemen, wo der Energieverbrauch steigen kann und die Steuerung komplexer wird. Um einen stabilen Kabinenkomfort aufrechtzuerhalten und gleichzeitig die Gesundheit der Batterie zu schützen, ist eine sorgfältige Kalibrierung erforderlich, und jede Ineffizienz kann die Reichweite oder die Ladeleistung beeinträchtigen. Dies zwingt Lieferanten dazu, stark in Tests, Kontrollen und die Optimierung des Kältemittelkreislaufs zu investieren.

- In akademischen Berichten wird beispielsweise darauf hingewiesen, dass die Klimaanlage mit Wärmepumpe für Elektrofahrzeuge bei heißem/kaltem Wetter erheblich Strom verbrauchen kann, was auf die anhaltenden technischen Herausforderungen für Dampfkompressionssysteme hinweist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Kompressor-Ausgabetyp

Das Segment mit variabler Geschwindigkeit dominiert, da die thermischen Belastungen von Elektrofahrzeugen ständig schwanken

Auf der Grundlage des Kompressorausgangstyps wird der Markt in Kompressoren mit fester und variabler Drehzahl unterteilt. Das Segment mit variabler Drehzahl führt den Marktanteil bei E-Kompressoren für Kraftfahrzeuge an, da diese Einheiten die Kompressorleistung an den Kühl-/Heizbedarf in Echtzeit anpassen und so die Effizienz und den Komfort verbessern. Sie unterstützen auch Wärmepumpen und Mehrkreis-Wärmemanagementsysteme, bei denen eine präzise Steuerung Batterien und Elektronik schützt und gleichzeitig den Energieverbrauch reduziert. Da die Verbreitung von Elektrofahrzeugen zunimmt, bevorzugen OEMs Lösungen mit variabler Geschwindigkeit, die dazu beitragen, die Reichweite in unterschiedlichen Klimazonen aufrechtzuerhalten und fortschrittliche HVAC-Systemarchitekturen zu ermöglichen.

- MAHLE weist beispielsweise darauf hin, dass E-Kompressoren das Herzstück des Wärmemanagements in Elektrofahrzeugen sind, und weist auf ein starkes Auftragsvolumen in diesem Produktbereich hin.

Das Segment der variablen Geschwindigkeiten wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,6 % wachsen.

Nach Fahrzeugtyp

Das Segment der Schrägheck-/Limousinen dominiert, da sie die Basis für die Pkw-Produktion bilden

Auf der Grundlage des Fahrzeugtyps wird der Markt in Fließheck-/Limousinen, SUVs, leichte Nutzfahrzeuge (LCVs) und schwere Nutzfahrzeuge (HCVs) unterteilt.

Das Segment der Schrägheck-/Limousinen dominiert den Weltmarkt, da diese Karosserievarianten den Kern der Pkw-Produktion bilden, insbesondere im asiatisch-pazifischen Raum und in Europa, wo kompakte und mittelgroße Fahrzeuge die Einführung von Elektro- und Hybridfahrzeugen anführen. Ihre anhaltende Nachfrage nach zuverlässigen Klimaanlagen und die zunehmende Integration von Wärmepumpen sichern einen hohen Gesamtmarktanteil, obwohl die ASPs pro Einheit niedriger sind als bei SUVs.

- Beispielsweise betonte die Toyota Motor Corporation, dass kompakte und mittelgroße Elektrolimousinen wie der Corolla Hybrid und die bZ-Serie aufgrund ihrer großen Stückzahlen und ihrer Erschwinglichkeit für den Massenmarkt weiterhin im Mittelpunkt ihrer globalen Elektrifizierungsstrategie stehen, was die nachhaltige Nachfrage nach effizienten HVAC- und E-Kompressorsystemen verstärkt.

Das SUV-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,5 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Spannungsklasse

Das Hochspannungssegment ist marktführend, da es fortschrittliche Wärmepumpenfunktionen unterstützt

Basierend auf der Spannungsklasse wird der Markt in Hochspannung und Niederspannung unterteilt.

Das Hochspannungssegment dominiert den Markt, da die meisten batterieelektrischen SUVs elektrische Hochspannungsarchitekturen verwenden, um den Kompressorbetrieb anzutreiben und integrierte Wechselrichterdesigns zu ermöglichen. Dies unterstützt eine höhere Kapazität, eine verbesserte Effizienz und erweiterte Wärmepumpenfunktionen und passt sich den sich verändernden Anforderungen von Klimatisierungssystemen an. Da OEMs ihre Hochspannungsplattformen auf Mainstream-SUV-Modelle ausweiten, bleibt die Nachfrage nach HV-Kompressoren strukturell stark.

- Valeo hat beispielsweise sein Hochspannungs-Wärmeangebot für Elektrofahrzeuge erweitert und damit die Verlagerung hin zu Hochspannungs-Kompressor-Portfolios verstärkt, die moderne elektrifizierte Plattformen unterstützen.

Das Hochspannungssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,3 % wachsen.

Per Antriebsstrang

BEVs dominieren, da elektrische Kompressoren funktionell zwingend erforderlich sind

Basierend auf dem Antriebsstrang wird der Markt in BEV und Hybrid unterteilt.

BEVs sind marktführend, da die Kältemittelverdichtung elektrisch erfolgen muss und der Wärmebedarf über den Innenraum hinaus auch auf Batterien und Elektronik reicht. Wärmepumpen und integrierte Kreisläufe erhöhen die Einschaltdauer und den Wert des Kompressors zusätzlich. Da die BEV-Produktion weltweit steigt, sichern sich Zulieferer mehrjährige Verträge und skalieren die Produktion, was das BEV-getriebene Umsatzwachstum im Prognosezeitraum stärkt.

- DENSO beschreibt beispielsweise das Wärmemanagement von Elektrofahrzeugen als unverzichtbar. Dabei werden Wärmepumpen eingesetzt, um den Komfort im Innenraum aufrechtzuerhalten und wichtige elektrische Komponenten zu unterstützen und so die Dominanz von Elektrofahrzeugen zu unterstützen.

Das BEV-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,8 % wachsen.

Auf Antrag

Die Kabinenklimaanlage dominiert aufgrund der universellen Anforderungen aller Fahrzeugtypen

Je nach Anwendung wird der Markt in Kabinenklimaanlage, Wärmepumpensystem, Batterie-Wärmemanagement, Leistungselektronik/Motor-Wärmemanagement und integriertes Wärmemanagement unterteilt.

Die Kabinenklimaanlage bleibt die größte Anwendung, da jede elektrifizierte Plattform immer noch eine zuverlässige Kabinenkühlung und -beseitigung erfordert, unabhängig davon, ob sie eine Wärmepumpe verwendet. Während Batterie- und Elektronikkreisläufe schneller wachsen, ist die Innenraumkühlung nach wie vor die am weitesten verbreitete installierte Basis bei Pkw, SUVs und leichten Nutzfahrzeugen. Dadurch bleibt die Kabinenklimaanlage der größte Wertpool, auch wenn integrierte Architekturen zunehmen.

- DENSO erklärt beispielsweise, dass Wärmepumpensysteme Kühl-/Entfeuchtungs-/Heizfunktionen bereitstellen, um den Kabinenkomfort zu gewährleisten, was unterstreicht, warum die Kabinenklimatisierung weiterhin von zentraler Bedeutung ist.

Das Segment des integrierten Wärmemanagements wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,4 % wachsen.

Regionaler Ausblick auf den Automobil-E-Kompressor-Markt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Automotive E-Compressor Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 den dominierenden Anteil im Wert von 4,57 Milliarden US-Dollar und behielt auch im Jahr 2024 den führenden Anteil mit 4,05 Milliarden US-Dollar. Der asiatisch-pazifische Raum dominiert den Markt aufgrund der von China angeführten Elektrofahrzeuggröße, schnellen Plattformeinführungen und dichten lokalen Lieferketten für Komponenten von HVAC-Systemen. Hohe Produktionsmengen von Elektrofahrzeugen, eine zunehmende Verbreitung von Wärmepumpen und eine starke vertikale Integration unterstützen sowohl die Nachfrage nach Einheiten als auch das Wertwachstum. Regionale OEMs beschleunigen außerdem die Einführung fortschrittlicher Wärmemanagementsysteme zum Schutz von Batterien in unterschiedlichen Klimazonen und sichern so ihre langfristige Führungsrolle.

- Der Meilenstein von Hanon Systems in der Produktion von R744-Elektrokompressoren spiegelt beispielsweise die Ausweitung fortschrittlicher Kompressortechnologien wider, die in EV-Wärmepumpensystemen verwendet werden.

Markt für Automobil-E-Kompressoren in China

Chinas Markt dürfte einer der größten weltweit sein, mit einem Umsatz von rund 3,13 Milliarden US-Dollar im Jahr 2025, was etwa 32,8 % des Weltmarktes entspricht.

Indischer Automobil-E-Kompressor-Markt

Der indische Markt hatte im Jahr 2025 einen Wert von 0,21 Milliarden US-Dollar und machte etwa 2,2 % des weltweiten Umsatzes mit E-Kompressoren für die Automobilindustrie aus.

Nordamerika

Nordamerika wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 14,2 % verzeichnen, die höchste aller Regionen, und bis 2026 einen Wert von 2,06 Milliarden US-Dollar erreichen. Es wird erwartet, dass Nordamerika stetig wächst, da die Produktion von Elektrofahrzeugen und Hybridfahrzeugen expandiert und OEMs wichtige Lieferketten lokalisieren. Die SUV-lastige Elektrifizierung erhöht den Bedarf an Kompressorkapazität und erhöht den Wert pro Fahrzeug, was höhere ASPs im Prognosezeitraum unterstützt. Die USA bleiben das Zentrum des regionalen Wachstums, angetrieben durch die Einführung neuer Plattformen für Elektrofahrzeuge und die breitere Einführung integrierter Klimatisierungssysteme für Komfort und Effizienz.

US-Markt für Automobil-E-Kompressoren

Angesichts des starken Beitrags Nordamerikas und der Dominanz der USA in der Region wird der US-Markt im Jahr 2025 einen Wert von 1,49 Milliarden US-Dollar haben, was etwa 15,6 % des Weltmarktes entspricht.

Europa

Schätzungen zufolge wird Europa im Jahr 2026 einen Umsatz von 2,59 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Europa wächst aufgrund einer strengeren Klimapolitik, höherer Effizienzerwartungen und einer starken Einführung von Wärmepumpen in Elektrofahrzeugplattformen. Der Vorstoß der Region hin zu Kältemitteln mit geringerem Treibhauspotenzial und integrierten Wärmemanagementsystemen unterstützt die anhaltende Nachfrage nach fortschrittlichen Kompressoren und Wechselrichter-integrierten Designs, insbesondere in Premiumfahrzeugen.

Deutschland Markt für E-Autokompressoren

Der deutsche Markt wurde im Jahr 2025 auf 0,63 Milliarden US-Dollar geschätzt, was etwa 6,6 % des weltweiten Umsatzes mit E-Kompressoren für die Automobilindustrie ausmachte.

Britischer Automobil-E-Kompressormarkt

Der britische Markt wurde im Jahr 2025 auf 0,47 Milliarden US-Dollar geschätzt, was etwa 4,9 % des weltweiten Umsatzes mit E-Kompressoren für die Automobilindustrie ausmachte.

Rest der Welt

Der Rest der Welt expandiert von einer kleineren Basis aus, da die elektrifizierte Produktion und die Importe zunehmen und die Ladeökosysteme ausgereift sind. Das Wachstum ist dort am stärksten, wo Flotten zuerst elektrifiziert werden und Erstausrüster eine lokale Montage einführen, wodurch die Nachfrage nach Klimaanlagen und Komponenten für HVAC-Systeme, die für Elektrofahrzeuge geeignet sind, in den Schwellenmärkten allmählich steigt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategien intensivieren sich, da die Elektrifizierung den thermischen Einsatz erhöht

Plattformsiege, Technologiedifferenzierung und globale Produktionsreichweite prägen den Wettbewerb auf dem Markt für E-Kompressoren für die Automobilindustrie. Führende Zulieferer konkurrieren um Effizienz, Geräusch-Vibrations-Leistung, Haltbarkeit und kompakte Verpackung, da OEMs Kompressoren nicht nur als Teile von Heizungs-, Lüftungs- und Klimatisierungsarchitekturen bewerten, sondern auch als Wegbereiter für die Gesamtenergieeffizienz von Fahrzeugen. Ein wichtiges Schlachtfeld ist die Steuerung mit variabler Drehzahl und die Integration von Wechselrichtern, die die Verkabelung vereinfachen, Verluste reduzieren und OEMs dabei helfen können, Kältemittelkreisläufe in anspruchsvollen Klimazonen zu optimieren.

Um sich einen Vorteil zu verschaffen, verfolgen Lieferanten mehrere Strategien. Erstens investieren sie in Produkt-Roadmaps, die auf die Spannungsmigration von Elektrofahrzeugen und höhere Kapazitätsanforderungen abgestimmt sind, und bauen Familien von Automobil-E-Kompressoren auf, die von Personenkraftwagen bis zu kommerziellen Plattformen reichen. Zweitens integrieren sie den Kompressor in umfassendere Wärmemanagementsysteme und Wärmepumpenmodule und positionieren sich so als Systempartner und nicht als Komponentenlieferant. Drittens erweitern sie die lokale Produktion und Technik, um regionale Programme zu gewinnen und Versorgungsrisiken zu reduzieren. Viertens stärken die Zulieferer die Aftermarket-Abdeckung für elektrifizierte Wärmekomponenten und unterstützen so die Verfügbarkeit und Wartungsfreundlichkeit über den gesamten Lebenszyklus hinweg, wenn die Elektrofahrzeugflotten wachsen.

Führende Zulieferer konkurrieren durch die Aufrüstung der Kompressortechnologie, um Effizienz, Geräuschentwicklung und Haltbarkeit zu verbessern, und richten ihre Designs gleichzeitig an Hochspannungs-Elektroplattformen und den Anforderungen des Wärmemanagements der nächsten Generation aus.

- Beispielsweise kündigte Sanden im Mai 2024 eine neue Produktionslinie für Elektrokompressoren der nächsten Generation in Frankreich an und stärkte damit sein europäisches Angebot zur Beschleunigung der Fahrzeugelektrifizierung.

LISTE DER WICHTIGSTEN AUTOMOBIL-E-KOMPRESSOR-UNTERNEHMEN IM PROFIL

- DENSO Corporation (Japan)

- Hanon Systems (Südkorea)

- Valeo(Frankreich)

- MAHLE(Deutschland)

- Toyota Industries Corporation (Japan)

- Marelli (Japan)

- Panasonic Automotive Systems (Japan)

- Mitsubishi Heavy Industries Thermal Systems(Japan)

- Bosch(Deutschland)

- Aisin Corporation (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:Valeo stellte auf der Busworld Europe seinen Hochleistungs-Elektrokompressor EDC-120 für Elektrobusse vor. Das Produkt ist für hohe thermische Belastungen ausgelegt und integriert fortschrittliche Leistungselektronik, was eine effiziente Kabinenklimatisierung und Batterie-Wärmemanagement in Hochleistungsanwendungen der Elektromobilität ermöglicht.

- September 2025:Hanon Systems gab bekannt, dass die Gesamtproduktion von einer Million CO₂ (R744)-Elektrokompressoren überschritten wurde. Dieser Meilenstein spiegelt die starke Akzeptanz von Wärmepumpensystemen mit natürlichem Kältemittel durch OEMs in Elektrofahrzeugen wider und unterstützt eine verbesserte Leistung in kalten Klimazonen und die Einhaltung strengerer globaler Umweltvorschriften.

- Mai 2024: Sanden kündigte eine neue Produktionslinie für elektrische Kompressoren der nächsten Generation in Frankreich an und stärkte damit seine europäische Produktionsbasis, um der steigenden Nachfrage nach Elektrifizierung gerecht zu werden.

- Mai 2024:Die Hankook & Company Group kündigte Maßnahmen zur Sicherung der Managementrechte an Hanon Systems durch einen weiteren Beteiligungserwerbsplan an und bekräftigte damit ihren strategischen Fokus auf thermische Lösungen.

- April 2024:Vitesco Technologies und Sanden kündigten eine Zusammenarbeit zur Entwicklung eines integrierten Wärmemanagementsystems für BEVs an, das Fachwissen zur Antriebsstrangsteuerung mit Kompressor-/Wärme-Know-how verknüpft.

- April 2024:Valeo kündigte die Gründung seiner Valeo Power-Abteilung als Teil seiner Elektrifizierungsstrategie an, um eine engere Abstimmung der Roadmaps für elektrifizierte Energie- und Wärmeprodukte zu unterstützen.

- März 2024:DENSO betonte, dass das Wärmemanagement von Elektrofahrzeugen von zentraler Bedeutung für die Verbesserung der Reichweite und der Energienutzung sei, und unterstützte weitere Investitionen in Wärmepumpen und integrierte Steuerungsfunktionen.

BERICHTSBEREICH

Die globale Marktanalyse für E-Kompressoren für Kraftfahrzeuge bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 11,8 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Kompressorausgangstyp, Fahrzeugtyp, Spannungsklasse, Antriebsstrang, Anwendung und Region |

|

Nach Kompressor-Ausgabetyp |

· Feste Geschwindigkeit · Variable Geschwindigkeit |

|

VonFahrzeugtyp |

· Schrägheck/Limousine · SUVs · Leichte Nutzfahrzeuge (LCVs) · Schwere Nutzfahrzeuge (HCVs) |

|

Nach Spannungsklasse |

· Hochspannung · Niederspannung |

|

Per Antriebsstrang |

· BEV · Hybrid |

|

Auf Antrag |

· Kabinenklimaanlage · Wärmepumpensystem · Batterie-Wärmemanagement · Leistungselektronik/Motor-Wärmemanagement · Integriertes Wärmemanagement |

|

Nach Region |

· Nordamerika (nach Kompressorausgangstyp, Fahrzeugtyp, Spannungsklasse, Antriebsstrang, Anwendung und Land) o USA o Kanada o Mexiko · Europa (nach Kompressorausgangstyp, Fahrzeugtyp, Spannungsklasse, Antriebsstrang, Anwendung und Land) o Deutschland o Großbritannien o Frankreich o Restliches Europa · Asien-Pazifik (nach Kompressorausgangstyp, Fahrzeugtyp, Spannungsklasse, Antriebsstrang, Anwendung und Land) o China o Indien o Japan o Südkorea o Rest des asiatisch-pazifischen Raums · Rest der Welt (nach Kompressorausgangstyp, Fahrzeugtyp, Spannungsklasse, Antriebsstrang, Anwendung und Land) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 9,54 Milliarden US-Dollar und soll bis 2034 26,01 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 4,57 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 11,8 % aufweisen wird.

Das Segment der Fließheck-/Limousinen ist nach Fahrzeugtyp Marktführer.

Die zunehmende Elektrifizierung treibt den globalen Markt voran.

Denso, Valeo, Bosch und Hanon gehören zu den Top-Playern auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf