Marktgröße, Anteil und Branchenanalyse für eingebettete Automobilsysteme, nach Typ (Hardware und Software), nach Fahrzeugtyp (Fließheck/Limousine, SUV, leichtes Nutzfahrzeug und schweres Nutzfahrzeug), nach Anwendung (Antriebsstrang und Energiemanagement, Fahrwerks- und Karosserieelektronik, Sicherheit und Fahrerassistenz, Infotainment und Mensch-Maschine-Schnittstelle (HMI) sowie Konnektivität und Telematik), nach Antrieb (ICE, HEV und EV) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

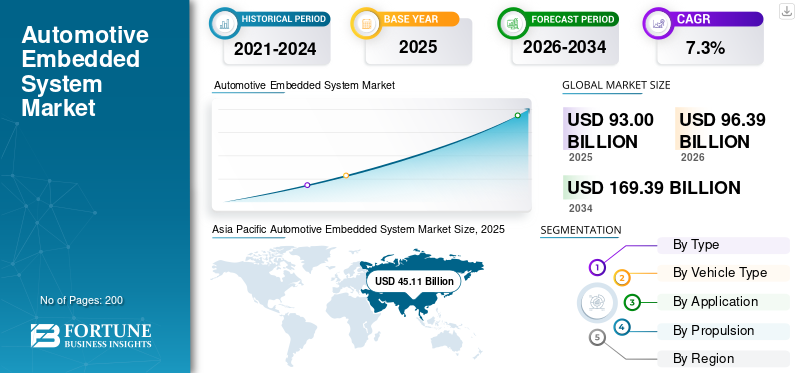

Die globale Marktgröße für eingebettete Automobilsysteme wurde im Jahr 2025 auf 93,00 Milliarden US-Dollar geschätzt. Der Markt soll von 96,39 Milliarden US-Dollar im Jahr 2026 auf 169,39 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,3 % aufweisen. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Marktanteil von 48,51 % im Jahr 2025.

Der Markt bezieht sich auf die globale Industrie, die sich auf das Design, die Entwicklung, die Integration und die Kommerzialisierung von dedizierten Hardware- und Softwaresystemen konzentriert, die in Fahrzeuge eingebettet sind, um spezifische Steuerungs-, Überwachungs-, Kommunikations- und Sicherheitsfunktionen auszuführen. Diese Systeme bestehen aus Mikrocontrollern,Sensoren, Aktoren, eingebettete Software und Echtzeitbetriebssysteme (RTOS), die gemeinsam Fahrzeugfunktionen wie Antriebsstrangsteuerung, Karosserieelektronik, Infotainment, fortschrittliche Fahrerassistenzsysteme (ADAS) und Fahrzeugvernetzung ermöglichen.

Das Wachstum des Marktes wird in erster Linie durch die zunehmende Elektrifizierung von Fahrzeugen, die zunehmende Akzeptanz von ADAS und autonomen Fahrtechnologien sowie die wachsende Nachfrage der Verbraucher nach verbesserten Sicherheits-, Komfort- und Konnektivitätsfunktionen vorangetrieben. Regulatorische Vorschriften im Zusammenhang mit Fahrzeugsicherheit und Emissionen, wie z. B. obligatorische elektronische Stabilitätskontrolle, fortschrittliche Bremssysteme und Echtzeitdiagnose, beschleunigen die Integration eingebetteter Systeme weiter. Darüber hinaus erhöht die Verlagerung hin zu softwaredefinierten Fahrzeugen, OTA-Updates (Over-the-Air) und Ökosystemen für vernetzte Autos die Komplexität und den inhaltlichen Wert der eingebetteten Elektronik pro Fahrzeug und wirkt so als wichtiger Marktwachstumstreiber sowohl im Pkw- als auch im Nutzfahrzeugsegment.

Der Markt für eingebettete Automobilsysteme ist mäßig konsolidiert, wobei große OEMs und Tier-1-Zulieferer in prädiktive Analyseplattformen investieren. Zu den führenden Unternehmen zählen Continental AG, Bosch, Delphi Technologies, Siemens Mobility, Garrett Motion und ZF Friedrichshafen. Cloudbasierte Wartungsplattformen, KI-gestützte Diagnosesoftware und die Zusammenarbeit mit Automobilherstellern sind der Hauptschwerpunkt dieser Unternehmen, um das Produktangebot zu erhöhen. Pitstop, Noregon Systems und Uptake Technologies sind aufstrebende Unternehmen, die auf maschinellem Lernen basierende Lösungen mit Echtzeit-Einblicken in den Fahrzeugzustand anbieten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für eingebettete Automobilsysteme

- Marktgröße 2025: 93,00 Milliarden US-Dollar

- Marktgröße 2026: 96,39 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 169,39 Milliarden US-Dollar

- CAGR: 7,3 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für eingebettete Automobilsysteme mit einem Anteil von 48,51 % im Jahr 2025.

- Das Segment Antriebsstrang und Energiemanagement dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 8,3 % das stärkste Wachstum verzeichnen.

- Das HEV-Segment wird voraussichtlich die höchste Wachstumsrate verzeichnen und im Prognosezeitraum mit einem CAGR von 8,9 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum bleibt der führende regionale Markt, der durch eine hohe Fahrzeugproduktion, eine zunehmende Einführung von Elektrofahrzeugen und eine zunehmende Integration vernetzter Fahrzeugtechnologien in den wichtigsten Automobilproduktionszentren unterstützt wird.

Nordamerika

Nordamerika profitiert von der starken Nachfrage nach ADAS-, Infotainment- und vernetzten Fahrzeuglösungen, unterstützt durch die Präsenz führender OEMs, Halbleiterunternehmen und Technologieanbieter.

Europa

Europa verzeichnet weiterhin ein stetiges Wachstum aufgrund strenger Emissionsvorschriften, fortschrittlicher Fahrzeugsicherheitsstandards und des zunehmenden Einsatzes eingebetteter Systeme in Premium- und Mittelklassefahrzeugen.

UNS.

Der Markt wird durch die zunehmende Verbreitung softwaredefinierter Fahrzeuge, fortschrittlicher Fahrerassistenzsysteme und die hohe Verbrauchernachfrage nach vernetzten Mobilitätsfunktionen angetrieben.

Japan

Starke Kapazitäten in der Automobilfertigung, die schnelle Einführung intelligenter Fahrzeugtechnologien und kontinuierliche Investitionen in die Entwicklung von Hybrid- und Elektrofahrzeugen unterstützen das Marktwachstum.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Zunehmende Integration von ADAS- und Fahrzeugsicherheitstechnologien treibt das Marktwachstum voran

Die zunehmende Integration vonErweiterte Fahrerassistenzsysteme (ADAS)und Fahrzeugsicherheitstechnologien sind ein wichtiger Treiber für das Wachstum des Marktes für eingebettete Automobilsysteme, da Automobilhersteller Sicherheit, Automatisierung und Einhaltung gesetzlicher Vorschriften zunehmend in den Vordergrund stellen. ADAS-Funktionen wie adaptive Geschwindigkeitsregelung, Spurverlassenswarnung, Vorwärtskollisionsvermeidung, automatische Notbremsung und Fahrerüberwachungssysteme basieren auf komplexen eingebetteten Architekturen, die Sensoren, elektronische Steuergeräte (ECUs) und eingebettete Echtzeitsoftware integrieren. Die zunehmende Akzeptanz dieser Systeme wird durch weltweit strenge Sicherheitsvorschriften vorangetrieben, darunter obligatorische Sicherheitsfunktionen und höhere Anforderungen an die Crashtest-Bewertung in wichtigen Automobilmärkten. Darüber hinaus veranlasst die steigende Verbrauchernachfrage nach mehr Fahrsicherheit und Komfort, insbesondere bei Personenkraftwagen, OEMs dazu, ADAS-Funktionen für Mittelklasse- und Einstiegsmodelle anzubieten. Technologische Fortschritte in den Bereichen Sensorfusion, künstliche Intelligenz und Hochleistungsrechnerplattformen führen zu einem weiteren Anstieg der eingebetteten Inhalte pro Fahrzeug.

- Im Juni 2025 führte Mahindra & Mahindra im Scorpio-N fortschrittliche Fahrerassistenzsysteme (ADAS) der Stufe 2 ein. Darüber hinaus hat das Unternehmen eine neue Z8T-Variante auf den Markt gebracht, die die Attraktivität und Zugänglichkeit der Premium-Z8-Reihe steigert. Das Unternehmen führte außerdem Level 2 ADAS in der Premium-Variante Z8L mit folgenden Funktionen ein:

- Vorwärtskollisionswarnung

- Automatische Notbremsung

- Adaptive Geschwindigkeitsregelung mit Stop & Go

- Smart Pilot Assist

- Spurverlassenswarnung

- Spurhalteassistent

- Verkehrszeichenerkennung

- Fernlichtassistent

MARKTBEGRENZUNGEN

Volatilität in der Halbleiterlieferkette und Komponentenknappheit können das Marktwachstum einschränken

Die Volatilität der Halbleiterlieferkette und der anhaltende Komponentenmangel stellen eine erhebliche Hemmnis für den Markt dar und wirken sich direkt auf die Produktionskontinuität und die Technologieeinführung aus. Eingebettete Automobilsysteme basieren in hohem Maße auf Mikrocontrollern, Prozessoren, Speicherchips, Sensoren und Energieverwaltungs-ICs in Automobilqualität, die alle lange Qualifizierungszyklen und strenge Zuverlässigkeitsstandards erfordern. Störungen durch geopolitische Spannungen, Handelsbeschränkungen, Naturkatastrophen und Kapazitätsengpässe bei Halbleitergießereien haben zu verlängerten Lieferzeiten und schwankenden Komponentenpreisen geführt. Diese Herausforderungen wirken sich überproportional auf den Automobilsektor aus, da dieser bei der Halbleiterallokation im Vergleich zur Unterhaltungselektronik eine geringere Priorität hat. Infolgedessen sind OEMs und Tier-1-Zulieferer mit Verzögerungen bei der Fahrzeugproduktion, verzögerten Markteinführungen eingebetteter intensiver Funktionen wie ADAS und erhöhten Beschaffungskosten konfrontiert. Trotz langfristiger Investitionen in lokale Fertigung und Diversifizierung der Lieferkette wirkt die Halbleitervolatilität weiterhin als strukturelles Hemmnis für das Wachstum des Marktes für eingebettete Automobilsysteme.

MARKTCHANCEN

Der Ausbau vernetzter Fahrzeug- und Over-the-Air (OTA)-Update-Ökosysteme schafft Wachstumsaussichten

Der Ausbau vernetzter Fahrzeugtechnologien und Over-the-Air (OTA)-Update-Ökosysteme stellt eine bedeutende Marktchance dar, da Fahrzeuge als digital vernetzte Plattformen fungieren. Eingebettete Systeme spielen eine entscheidende Rolle bei der Ermöglichung von Echtzeit-Datenaustausch, Fahrzeug-zu-Cloud-Kommunikation, Telematik, Infotainment und Ferndiagnose. Die zunehmende Akzeptanz von OTA-Updates ermöglicht es OEMs, Softwareverbesserungen, Sicherheitspatches und Funktionsupgrades aus der Ferne bereitzustellen, ohne dass physische Serviceeingriffe erforderlich sind, was das Fahrzeuglebenszyklusmanagement und das Kundenerlebnis erheblich verbessert. Dieser Wandel steigert die Nachfrage nach sicheren, leistungsstarken eingebetteten Prozessoren, Middleware und Kommunikationsmodulen, die eine kontinuierliche Konnektivität und Datenintegrität unterstützen können. Darüber hinaus ermöglichen OTA-fähige Architekturen Automobilherstellern die Einführung abonnementbasierter Funktionen und Monetarisierungsmodelle nach dem Verkauf und erweitern so die Umsatzmöglichkeiten. AlsCybersicherheitDa Anforderungen und Datenmengen steigen, wird davon ausgegangen, dass sich Anbieter eingebetteter Systeme, die robuste Verschlüsselung, sicheres Booten und Update-Management-Funktionen anbieten, einen Wettbewerbsvorteil verschaffen. Insgesamt stärkt der rasante Ausbau vernetzter und OTA-fähiger Ökosysteme die strategische Bedeutung eingebetteter Systeme in modernen Fahrzeugen.

Markttrends für eingebettete Automobilsysteme

Zunehmender Einsatz von Automotive-Betriebssystemen und Middleware-Standardisierung

Die zunehmende Einführung von Automobil-Betriebssystemen und der Standardisierung von Middleware ist ein wichtiger Markttrend, der den Markt für eingebettete Automobilsysteme prägt, da OEMs versuchen, die wachsende Softwarekomplexität zu bewältigen und die Entwicklungseffizienz zu verbessern. Standardisierte Automotive-Betriebssysteme und Middleware-Plattformen ermöglichen eine nahtlose Kommunikation zwischen Hardwarekomponenten, Anwendungssoftware und Fahrzeugnetzwerken und reduzieren so die Abhängigkeit von proprietären Lösungen. Dieser Ansatz unterstützt eine stärkere Wiederverwendung von Software über Fahrzeugplattformen und Modellvarianten hinweg und senkt so die Entwicklungszeit und -kosten erheblich. Darüber hinaus erleichtert standardisierte Middleware die einfachere Integration erweiterter Funktionen wie ADAS, Konnektivität und OTA-Updates und gewährleistet gleichzeitig die Einhaltung funktionaler Sicherheits- und Cybersicherheitsanforderungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Die Dominanz des Hardware-Segments wird durch den zunehmenden elektronischen Inhalt und die entscheidende Rolle von Automobilkomponenten angetrieben

Je nach Typ wird der Markt in Hardware und Software unterteilt.

Das Hardware-Segment dominiert den Marktanteil eingebetteter Automobilsysteme aufgrund der entscheidenden Rolle physischer Komponenten für die Fahrzeugfunktionalität und -sicherheit. Zur eingebetteten Automobilhardware gehören Mikrocontroller (MCUs),Mikroprozessoren(MPUs), Sensoren, Aktoren, Speichergeräte und Kommunikations-ICs, die alle für die Ausführung von Echtzeit-Steuerungs- und Überwachungsfunktionen unerlässlich sind. Diese Dominanz wird durch den zunehmenden elektronischen Inhalt pro Fahrzeug vorangetrieben, insbesondere durch die zunehmende Einführung von ADAS, Elektrifizierung und Technologien für vernetzte Fahrzeuge. Fortschrittliche Anwendungen wie Radar-basierte Sicherheitssysteme, Batteriemanagementsysteme (BMS) und zentralisierte Fahrzeug-Computing-Plattformen erfordern leistungsstarke Hardware in Automobilqualität mit strengen Zuverlässigkeits- und Sicherheitszertifizierungen.

Das Softwaresegment dürfte im Analysezeitraum mit 8,1 % das schnellste CAGR-Wachstum verzeichnen.

Nach Fahrzeugtyp

SUVs dominieren dank Premium-Positionierung und hoher Integration fortschrittlicher eingebetteter Technologien

In Bezug auf den Fahrzeugtyp wird der Markt in Fließheck/Limousine, SUV, leichtes Nutzfahrzeug und schweres Nutzfahrzeug eingeteilt.

Aufgrund ihres höheren durchschnittlichen Verkaufspreises, ihrer Premium-Positionierung und der stärkeren Integration fortschrittlicher elektronischer Funktionen dominieren SUVs den Marktanteil eingebetteter Automobilsysteme nach Fahrzeugtyp. SUVs verfügen in der Regel über eine breite Palette eingebetteter Systeme, darunter fortschrittliche ADAS, Mehrzonen-Infotainment, digitale Cockpits, Antriebsstrang-Steuermodule und Konnektivitätslösungen. Die Vorliebe der Verbraucher für Sicherheit, Komfort und intelligente Fahrfunktionen hat dazu geführt, dass OEMs SUVs für den Einsatz eingebetteter Technologien der nächsten Generation Vorrang einräumen.

- Tesla startete im Juni 2025 ein Pilotprojekt für seinen unbeaufsichtigten FSD-Dienst in Austin, Texas. Diese Initiative wird durch kontinuierliche Fortschritte bei seinen KI- und eingebetteten Systemen untermauert, darunter Hardware 4.0 (AI4) FSD-Komponenten und eine neue Frontstoßstangenkamera in aktualisierten Fahrzeugen für ein besseres Umweltbewusstsein.

Das SUV-Segment dürfte eine jährliche Wachstumsrate von 8,0 % aufweisen und damit im Analysezeitraum das schnellste Wachstum verzeichnen.

Auf Antrag

Dominanz von Antriebsstrang- und Energiemanagementanwendungen aufgrund von Elektrifizierungs- und Emissionsvorschriften

Basierend auf der Anwendung ist der Markt in Antriebsstrang und Energiemanagement, Fahrwerk und Karosserieelektronik, Sicherheit und Fahrerassistenz, Infotainment und Mensch-Maschine-Schnittstelle (HMI) sowie Konnektivität und Telematik unterteilt.

Antriebsstrang- und Energiemanagement dominieren den Markt aufgrund ihrer entscheidenden Rolle für die Fahrzeugleistung, -effizienz und die Einhaltung gesetzlicher Vorschriften. Eingebettete Systeme in diesem Segment steuern Motormanagement, Getriebesysteme, Batteriemanagementsysteme (BMS), Leistungselektronik und Wärmemanagement für Verbrennungsmotoren, Hybridfahrzeuge und andereElektrofahrzeuge. Die zunehmende Einführung elektrifizierter Antriebsstränge hat die Komplexität und den Wert eingebetteter Steuerungen, Sensoren und Echtzeitsoftware, die für Energieoptimierung und Sicherheit erforderlich sind, erheblich erhöht. Strenge Emissions- und Kraftstoffeffizienzvorschriften erhöhen zusätzlich die Nachfrage nach präzisen elektronischen Steuerungssystemen.

Das Segment Antriebsstrang- und Energiemanagement wird voraussichtlich mit einer jährlichen Wachstumsrate von 8,3 % wachsen und im Analysezeitraum das schnellste Wachstum aufweisen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Antrieb

Die Dominanz wird durch Verbrennungsmotoren angetrieben, die durch eine große installierte Basis und eine durch Vorschriften bedingte Optimierung des Antriebsstrangs angetrieben werden

Basierend auf dem Antrieb ist der Markt in ICE, EV und HEV unterteilt.

Das ICE-Segment dominiert weiterhin den Markt für eingebettete Automobilsysteme aufgrund der großen weltweit installierten Basis konventioneller Fahrzeuge und ihrer laufenden Produktion sowohl in entwickelten als auch in aufstrebenden Märkten. Eingebettete Systeme in Fahrzeugen mit Verbrennungsmotor werden häufig für Motorsteuergeräte (ECUs), Getriebesteuerung, Kraftstoffeinspritzung, Zündzeitpunkt, Emissionsüberwachung und On-Board-Diagnose verwendet. Strenge Emissionsvorschriften und Kraftstoffeffizienzstandards zwingen OEMs dazu, immer ausgefeiltere eingebettete Steuerungen und Sensoren einzusetzen, um die Verbrennung zu optimieren und Schadstoffe zu reduzieren.

- Im März 2024 führte Toyota aktualisierte Varianten des Verbrennungsmotors (ICE) für die Modelle Corolla und Camry ein. Diese Fahrzeuge verfügen über verbesserte eingebettete Motormanagementsysteme, die darauf ausgelegt sind, strengere gesetzliche Standards zu erfüllen. Dies ermöglicht eine kontinuierliche Überwachung des Motorzustands und der Motorleistung. Dies optimiert die Kraftstoffzufuhr für Effizienz und reduzierte Emissionen.

Das HEV-Segment wird voraussichtlich mit einer jährlichen Wachstumsrate von 8,9 % wachsen und damit im Analysezeitraum das schnellste Wachstum verzeichnen.

Regionaler Ausblick auf den Markt für eingebettete Automobilsysteme

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Automotive Embedded System Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Markt für eingebettete Automobilsysteme aufgrund hoher Fahrzeugproduktionsmengen, schneller Technologieeinführung und wachsender Automobilproduktionsstandorte in China, Japan, Südkorea und Indien. Die Region profitiert von der starken Nachfrage nach Personen- und Nutzfahrzeugen sowie der zunehmenden Integration eingebetteter Systeme in Massenmarkt- und Premiumsegmenten. Insbesondere China treibt das Wachstum durch die aggressive Einführung von Elektrofahrzeugen, vernetzten Fahrzeugplattformen und intelligenten Cockpit-Technologien voran.

- Beispielsweise brachte BYD im August 2024 in China den aktualisierten Song Plus DM-i auf den Markt, der fortschrittliche eingebettete ADAS-Funktionen wie adaptive Geschwindigkeitsregelung, Spurhalteassistent und ein intelligentes Infotainmentsystem integriert, das auf einer zentralisierten eingebetteten Computerplattform basiert und zunehmend in mittleren Preissegmenten angeboten wird.

Nordamerika

Nordamerika stellt einen technologisch fortschrittlichen Markt für eingebettete Automobilsysteme dar, der durch die starke Einführung von ADAS, vernetzten Fahrzeugtechnologien und softwaredefinierten Fahrzeugarchitekturen angetrieben wird. Die Region profitiert von der Präsenz führender OEMs, Tier-1-Zulieferer und Halbleiterunternehmen, insbesondere in den USA. Hohe Verbrauchernachfrage nach Sicherheits-, Infotainment- und Konnektivitätsfunktionen, insbesondere in SUVs undPickup-Trucksunterstützt weiterhin die Integration eingebetteter Systeme.

Europa

Europa ist ein Schlüsselmarkt für eingebettete Automobilsysteme, angetrieben durch strenge Emissionsvorschriften, fortschrittliche Sicherheitsvorschriften und eine starke Verbreitung von Premium- und Mittelklassefahrzeugen mit hohem Elektronikanteil. Europäische OEMs stehen an vorderster Front beim Einsatz eingebetteter Systeme zur Antriebsstrangoptimierung, ADAS und zentralisierten Fahrzeugarchitekturen. Die frühzeitige Einführung funktionaler Sicherheits- und Cybersicherheitsstandards in der Region unterstützt die Nachfrage nach anspruchsvoller eingebetteter Software und Hardware zusätzlich.

Rest der Welt

Der Rest der Welt, einschließlich Lateinamerika sowie der Nahe Osten und Afrika, stellt einen aufstrebenden Markt für eingebettete Automobilsysteme dar. Das Wachstum in diesen Regionen wird vor allem durch eine schrittweise Steigerung der Fahrzeugproduktion, ein steigendes Sicherheitsbewusstsein und verbesserte regulatorische Rahmenbedingungen vorangetrieben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führend in den Bereichen Embedded Computing, Softwareplattformen und Cloud-Allianzen, die den Wettbewerb neu gestalten

Der Markt für eingebettete Automobilsysteme wird von führenden Tier-1-Zulieferern und Technologieunternehmen wie Bosch Mobility Solutions, Continental AG, ZF Friedrichshafen AG, Siemens, NXP Semiconductors, Renesas Electronics und Qualcomm dominiert. Diese Player bieten integrierte eingebettete Hardware, Softwareplattformen und Middleware zur Unterstützung von Antriebsstrangsteuerungs-, ADAS-, Konnektivitäts- und Infotainment-Anwendungen. Die Wettbewerbsdifferenzierung wird durch starke OEM-Partnerschaften, Investitionen in softwaredefinierte Fahrzeugarchitekturen und Fähigkeiten in den Bereichen funktionale Sicherheit und Cybersicherheit vorangetrieben.

Ein wichtiger Wettbewerbshebel ist die Bereitschaft für Software-Defined Vehicle (SDV), bei der die Akteure eingebettete Hardware mit standardisierten Softwareschichten bündeln, um den OEM-Integrationsaufwand zu reduzieren. Bosch und Microsoft haben sich beispielsweise auf einen Vehicle-to-Cloud-Softwareplattform-Ansatz konzentriert, der darauf abzielt, die Integrationskomplexität zu reduzieren und OTA-Updates im Flottenmaßstab zu ermöglichen. Mittlerweile hat Continental den Schwerpunkt auf cloudbasierte Entwicklungs- und Virtualisierungsansätze gelegt, um eingebettete Softwarezyklen für Hochleistungs-Fahrzeugcomputer zu beschleunigen.

Liste der wichtigsten Unternehmen für eingebettete Automobilsysteme im Profil

- Robert Bosch GmbH(Deutschland)

- Continental AG (Deutschland)

- ZF Friedrichshafen AG (Deutschland)

- Denso Corporation (Japan)

- Aptiv PLC (Irland)

- Valeo SA (Frankreich)

- Magna International Inc. (Kanada)

- Hitachi Astemo Ltd.(Japan)

- Hyundai Mobis (Südkorea)

- Forvia (Faurecia + HELLA) (Frankreich)

- NXP Semiconductors(Niederlande)

- Infineon Technologies AG(Deutschland)

- Texas Instruments Incorporated(UNS.)

- Renesas Electronics Corporation (Japan)

- STMicroelectronics (Schweiz)

- Vector Informatik GmbH (Deutschland)

- Wind River Systems (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025: General Motors gab bekannt, dass ausgewählte Cadillac- und Chevrolet-Fahrzeuge der Baujahre 2025 und 2026 über ein Over-the-Air-Update (OTA) bald eine native Apple Music-Integration direkt in ihre Infotainmentsysteme erhalten werden. Diese Verbesserung spiegelt umfassendere Trends im Automobilbereich widereingebettete Systemewo Autohersteller zunehmend umfangreiche Multimedia-Apps und vernetzte Dienste direkt in Fahrzeugsoftware-Ökosysteme einbetten.

- Dezember 2025: Nissan kündigte Pläne an, in Zusammenarbeit mit dem KI-Spezialisten Wayve ein Tesla-ähnliches kamerabasiertes autonomes Fahrsystem zu entwickeln, das bis 2028 auf Modellen wie Armada, Pathfinder und Rogue auf den Markt kommen soll und die zukünftige integrierte ADAS- und KI-Softwareintegration hervorhebt.

- Juli 2024:Volkswagen brachte einen aktualisierten Golf auf den Markt, der neue eingebettete Inhalte vor allem durch eine verbesserte elektronische Architektur bietet, darunter das Infotainmentsystem MIB4 (Modular Infotainment Matrix, Generation 4) und die Integration neuer ADAS. Die Hardware und Software der Infotainmentsysteme ist komplett neu und basiert auf der MIB-Plattform der vierten Generation. Dies sorgt für eine schnellere Leistung und verbesserte Stabilität für Funktionen wie Navigation, App-Connect, Streaming und Klimaanlagensteuerung.

- Mai 2025: XPENG brachte MONA M03 Max auf den Markt, eine vollelektrische Fließhecklimousine, die fortschrittliche ADAS- und Premium-Funktionen zu einem erschwinglichen Preis von 20.000 US-Dollar auf dem chinesischen Elektrofahrzeugmarkt bietet.

- Januar 2024:Hyundai stellte den aktualisierten Creta für Indien vor, der mit ADAS der Stufe 2, einem digitalen Cockpit sowie verbesserten eingebetteten Infotainment- und Konnektivitätssystemen ausgestattet ist und damit eine deutliche Verbesserung der eingebetteten Inhalte für einen großvolumigen Mittelklasse-SUV darstellt.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,3 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ, Fahrzeugtyp, Anwendung, Antrieb und Region |

|

Von Typ |

· Hardware · Software |

|

Nach Fahrzeugtyp |

· Schrägheck/Limousine · SUV · Leichtes Nutzfahrzeug · Schwerlastfahrzeug |

|

Von Anwendung |

· Antriebsstrang- und Energiemanagement · Fahrwerks- und Karosserieelektronik · Sicherheit und Fahrerassistenz · Infotainment und Mensch-Maschine-Schnittstelle (HMI) · Konnektivität und Telematik |

|

Von Antrieb |

· EIS · EV · HEV |

|

Nach Geographie |

· Nordamerika (nach Typ, Fahrzeugtyp, Anwendung, Antrieb und Land) o USA (nach Fahrzeugtyp) o Kanada (nach Fahrzeugtyp) o Mexiko (nach Fahrzeugtyp) · Europa (nach Typ, Fahrzeugtyp, Anwendung, Antrieb und Land) o Deutschland (nach Fahrzeugtyp) o Großbritannien (nach Fahrzeugtyp) o Frankreich (nach Fahrzeugtyp) o Restliches Europa (nach Fahrzeugtyp) · Asien-Pazifik (nach Typ, Fahrzeugtyp, Anwendung, Antrieb und Land) o China (nach Fahrzeugtyp) o Japan (nach Fahrzeugtyp) o Indien (nach Fahrzeugtyp) o Rest des asiatisch-pazifischen Raums (nach Fahrzeugtyp) · Rest der Welt (nach Typ, Fahrzeugtyp, Anwendung, Antrieb und Land) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 93,00 Milliarden US-Dollar und soll bis 2034 169,39 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 45,11 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 7,3 % aufweisen wird.

Das SUV-Segment war nach Fahrzeugtyp Marktführer.

Die zunehmende Integration von ADAS und Fahrzeugsicherheitstechnologien treibt das Marktwachstum voran.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 gemessen am Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf